Енвд какая система налогообложения. Енвд что это такое простыми словами

Какие изменения произошли с 2017 года в отношении единого налога на вмененный доход (ЕНВД)? Кто может применять ЕНВД? Какие виды деятельности в 2017 году подпадают под этот налоговый режим? Какие новшества действуют для ИП? В данной статье в доступной форме рассказано о всех изменениях, которые произошли с 2017 года.

Ендв продлили до 2026 года

Ходили слухи, что с 2018 года ЕНВД будет отменен для всех организаций и ИП. Предполагалось, что на «вмененном» налоге оставят только фирмы, оказывающие бытовые услуги населению. Однако в связи с вступлением в силу Федерального закона от 02.06.2016 № 178-ФЗ многие успокоились: ЕВНД сохранили и никаких новых ограничений на его применение не добавили. Применять ЕНВД организации и предприниматели смогут как минимум до 1 января 2021 года. Срок действия ЕНВД с 2017 года продлили. См. « ».

В 2017 году применять ЕНВД, как и раньше, могут юридические лица и индивидуальные предприниматели, при соблюдении следующих условий:

- местным региональным законодательством разрешено применение ЕНВД;

- вид деятельности подпадает под ЕНВД;

- средняя численность всех работников – не более 100 человек;

- доля других организаций в уставном капитале – не более 25%.

Начал действовать новый состав бытовых услуг

С 1 января 2017 года начале действовать новые редакции Общероссийского классификатора видов экономической деятельности (ОКВЭД2) и Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2). Бытовые услуги в 2016 году определялись по классификатору ОКУН ОК 002-93. См. « ».

Все виды деятельности «вмененщика» в 2017 году должны быть связаны с оказанием услуг населению, оказываться по договорам бытового подряда или возмездного оказания услуг (ст. 730, 779 ГК РФ). Потребителем результатов бизнеса фирмы или ИП на ЕНВД должно быть население, а не организации. Приведем общую таблицу, в которой указаны услуги, при предоставлении которых в 2017 году можно и нельзя применять ЕНВД.

| Можно применять ЕНВД | Нельзя применять ЕНВД |

| При розничной торговле. Может быть стационарной (через магазины или павильоны), но с площадью торгового зала до 150 кв.м. Может быть нестационарной (через киоски, палатки, фургончики). | При сельхозпроизводстве на ЕСХН. |

| При оказании услуг общественного питания. Возможно организовать питание с залом обслуживания населения (площадь зала до 150 кв.м.), либо без зала обслуживания. | Не могут применять образовательные, медицинские и социальные учреждения, если они оказывают услуги общепита. |

| Оказание бытовых, ветеринарных услуги. | Запрет для организаций, сдающих в аренду торговые места на заправках или земельные участки под организацию торговых точек. |

| Оказание услуг по ремонту, техобслуживанию и мойке автомобилей и мотоциклов. | Не могут перейти на ЕНВД крупнейшие налогоплательщики. |

| Распространение рекламы, ее размещение. | Средняя численность сотрудников за предыдущий год превысила 100 человек. |

| Передача во временное пользование (аренда) торговых мест, земельных участков. | Организации, участниками которого являются другие организации с долей более 25 %; |

| Оказание услуг гостиниц по размещению и проживанию граждан (общая площадь спальных помещений не должна превышать 500 кв.м). | Деятельность ведется по договорам простого товарищества (договорам о совместной деятельности) или договорам доверительного управления имуществом; |

| Услуги по перевозке пассажиров и грузоперевозки (размер автопарка — не более 20 транспортных средств). | Вид деятельности подпадает под торговый сбор. |

| Организация стоянок. |

С 2017 года для пользователей систем налогообложения УСН, ЕНВД и ПСН будет действует новый перечень кодов бытовых услуг (Распоряжение Правительства РФ от 24.11.2016 № 2496-р). В новом списке приведен перечень кодов видов экономической деятельности, относящихся к бытовым услугам, и перечень кодов услуг (содержит коды по классификатору ОКВЭД2), относящихся к бытовым услугам (содержит коды по ОКПД2).

Увеличили вычет ИП на страховые взносы «за себя»

С 1 января 2017 года ИП – работодатели смогут включить в вычет страховые взносы, уплаченные за себя. Но не более, чем на 50 % от исчисленного налога (подп. 1 п. 2 ст. 346.32 НК РФ в ред. от 01.01.17). До 2017 года (например, в 2016 году) имела место ситуация, когда единый налог (ЕНВД) индивидуальный предприниматель был вправе уменьшать на страховые взносы за своих работников, но не мог принять к вычеты страховые взносы «за себя». Подробнее о новшестве см. «Страховые взносы ИП на ЕНВД в 2017 году: что изменилосьНовая декларация по ЕНВД: поправки

Изменения в декларации ЕНВД с 2017 года касаются ИП с работниками. В новой «вмененной» декларации надо будет иначе показывать расчет суммы единого налога к уплате. Из налога нужно будет вычитать не только взносы за работников, но и фиксированные взносы «за себя». То есть, изменение декларации связано с поправками в законодательство. Также в новой редакции декларации по ЕНВД с 2017 года есть следующие изменения:

- в разделе 3 приложения № 1 изменились штрих-коды полей;

- в таблице 4.14 приложения № 2 наименование элемента «Сумма страховых взносов, уплаченных индивидуальным предпринимателем в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере» изменилось на формулировку «Сумма страховых взносов, уплаченных индивидуальным предпринимателем в фиксированном размере на обязательное пенсионное страхование и на обязательное медицинское страхование»;

- в приложении № 3 изменились названия строк и порядок расчета (добавлены пункты, касающиеся страховых выплат ИП, не производящих выплаты и иные вознаграждения физлицам).

Ввели уведомительный порядок перехода с ЕНВД на УСН

С 1 января 2017 года организации, которые прекратили применять ЕНВД и переходят на УСН, должны уведомить налоговую инспекцию. Срок уведомления – не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД. Новшество введено пунктом 47 статьи 2 Федерального закона от 30.11.2016 № 401-ФЗ.

Коэффициент дефлятор К1 на 2017 год не повысили

Источник: https://nauet.ru/what-is-the-taxation-system-envd-what-is-it-in-simple-words/

Виды систем налогообложения: УСН, ЕНВД или ОСНО

УСН — ЕНВД — ОСНО: в чем различие между этими системами и какую из них лучше выбрать? В данной статье разбираются особенности УСН — ЕНВД — ОСНО, с тем чтобы вы смогли принять правильное решение.

Суть режимов ОСНО, УСН, ЕНВД

Принципы работы на ОСНО

Особенности работы на УСН

Отличия режима ЕНВД

Как выбрать систему налогообложения

Итоги

Суть режимов ОСНО, УСН, ЕНВД

ОСНО — общеустановленная система налогообложения, которой посвящен практически весь НК РФ. Применяя эту систему, при наличии соответствующего объекта налогообложения налогоплательщик должен уплачивать все налоги, действующие на территории России.

По желанию налогоплательщика НК РФ допускает применение налоговых спецрежимов, которые могут либо заменять ОСНО, либо использоваться наряду с ней. К таким спецрежимам, в частности, относятся УСН и ЕНВД, широко распространенные в малом и среднем бизнесе.

УСН можно использовать только вместо ОСНО, а ЕНВД может как заменять ОСНО или УСН, так и использоваться совместно с каждым из этих режимов.

Несмотря на ряд сходств, суть спецрежимов УСН и ЕНВД принципиально разная. УСН представляет собой упрощенный вариант ОСНО, который с учетом установленных законодательством ограничений могут применять небольшие организации и ИП для любых видов деятельности. ЕНВД применим только к определенным видам деятельности фирм и ИП, но от масштабов этой деятельности почти не зависит.

При применении обоих спецрежимов вместо обязательных к уплате на ОСНО 3 налогов (на прибыль, на имущество и НДС) уплачивается 1 налог (единый). Хотя в некоторых случаях наряду с этим налогом может возникать и необходимость осуществления платежей по заменяемым им налогам.

Алгоритмы расчета этого единого налога при УСН и ЕНВД также абсолютно разные. Уплата прочих налогов и страховых взносов для систем УСН и ЕНВД при наличии объекта налогообложения так же обязательна, как и при ОСНО.

При применении всех 3 систем налогообложения фирмы обязаны вести бухучет и составлять бухгалтерскую отчетность. СМП могут делать это по упрощенным вариантам. ИП от ведения бухучета и сдачи бухотчетности освобождены.

На ОСНО и УСН и фирмы, и ИП должны вести налоговый учет.

При всех вариантах совмещения режимов необходимо организовать раздельное ведение бухгалтерского и налогового учета.

Принципы работы на ОСНО

Применение ОСНО основано на следующих принципах:

- эта система применяется налогоплательщиком (фирмой или ИП) в обязательном порядке, если он не выразил желание применять иной режим (спецрежим), согласованное с ИФНС;

- ограничений по применению ОСНО не имеет;

- к ОСНО относятся положения всех глав НК РФ, за исключением посвященных спецрежимам;

- расчет налогов, уплачиваемых при ОСНО, осуществляется в порядке, установленном в соответствующих главах НК РФ, по ставкам, принятым в зависимости от статуса налога на федеральном, региональном или местном уровне;

- при расчете налогов можно воспользоваться освобождениями и льготами, действительными для соответствующих налогов, при наличии оснований на это;

- представление отчетности по налогам и их уплата производятся в сроки, указанные в НК РФ, если эти сроки не скорректированы на местном или региональном уровне.

О параметрах, имеющих значение при выборе применяемой системы, читайте в статье «Выбор системы налогообложения для ООО в 2018 году».

Особенности работы на УСН

Отличительные особенности УСН сводятся к следующему:

- Использование УСН возможно, если налогоплательщик отвечает ряду показателей, ограничивающих возможность применения этой системы:

- численность персонала;

- доля участия в фирме других юридических лиц;

- остаточная стоимость основных средств;

- величина дохода.

О предельной величине доходов при УСН читайте в материале «Лимит доходов при применении УСН».

- Базу налогообложения при УСН выбирает сам налогоплательщик. Это могут быть либо «доходы», либо «доходы минус расходы». Налогообложение производится по общепринятым ставкам (с возможностью их снижения в регионах) 6% в первом случае и 15% — во втором.

Как выбрать объект налогообложения, читайте в статье «Какой объект при УСН выгоднее — “доходы” или “доходы минус расходы”?».

- Доходы и расходы при УСН учитываются кассовым методом и фиксируются в книге доходов и расходов, являющейся налоговым регистром для этого режима. При этом не все произведенные расходы могут уменьшать налоговую базу.

О требованиях, предъявляемых к расходам при УСН 15%, читайте в статье «Учет расходов при УСН с объектом “доходы минус расходы”».

- Налог, начисленный по ставке 15%, имеет ограничения по минимально возможной сумме. Эта сумма должна быть уплачена, даже если по результатам работы получен убыток.

- Налог, начисленный по ставке 6%, может быть уменьшен до 50% фирмами и до 100% ИП на суммы фактически оплаченных страховых взносов и некоторых других платежей. Дополнительное уменьшение возможно за счет сумм уплаченного торгового сбора.

О том, как торговый сбор влияет на величину налога при УСН, читайте в материале «Торговый сбор может уменьшать ”упрощенный” налог больше чем наполовину».

- Налоговым периодом при УСН является год. Декларация представляется в ИФНС один раз по его истечении. При этом авансовые платежи по налогу уплачиваются поквартально.

- Применение УСН возможно либо с начала деятельности вновь зарегистрированной фирмы или ИП, либо с начала очередного календарного года. Если не возникло оснований для утраты права на применение УСН, эта система должна применяться до окончания календарного года. Добровольно сменить режим или объект налогообложения можно только со следующего налогового периода.

О различиях в обязательной и добровольной процедурах смены УСН на другой режим читайте здесь.

Отличия режима ЕНВД

Режим ЕНВД характеризуется следующими особенностями:

- Ограничения по его применению определяются такими параметрами, как:

- вид деятельности;

- регион осуществления деятельности;

- численность работников;

- доля участия в фирме других юридических лиц;

- пределы физических показателей, установленные для ряда видов деятельности.

- База налога, рассчитываемого при ЕНВД, существенно зависит от величин, установленных законодательно на федеральном или региональном уровне:

- месячной базовой доходности физического показателя соответствующего вида деятельности;

- коэффициента-дефлятора;

- регионального коэффициента, отражающего условия осуществления деятельности в регионе.

О региональном коэффициенте читайте в этой статье.

Влияние налогоплательщика на величину налоговой базы ограничивается определением фактической величины физического показателя и учетом понижающего коэффициента для неполных месяцев применения ЕНВД.

Месячная база по налогу рассчитывается как произведение всех перечисленных показателей, а квартальная — как сумма 3 месячных величин базы.

Подробнее о расчете ЕНВД читайте здесь.

Налог начисляется по общеустановленной ставке 15% от квартальной базы или по более низкой, установленной в регионе. Он никак не зависит от результатов работы налогоплательщика и должен уплачиваться на протяжении всей деятельности на этом режиме.

- Как и при УСН 6%, возможно уменьшение начисленного налога на величину до 50% для фирм и до 100% для ИП на суммы фактически оплаченных страховых взносов и (для фирм) некоторых других платежей.

О новшествах, появившихся в этом расчете в 2017 году, читайте в материале «ЕНВД: уменьшение на страховые взносы 2017».

- Налоговым периодом при ЕНВД является квартал. Соответственно, декларация сдается в ИФНС ежеквартально, и ежеквартально осуществляются платежи по налогу.

- Применение и отказ от применения ЕНВД возможны с любого месяца года.

О том, как известить налоговую о прекращении «вмененной» деятельности, читайте в статье «Форма ЕНВД 3: заявление о снятии с учета организации».

Как выбрать систему налогообложения

При выборе системы налогообложения налогоплательщику необходимо оценить ряд факторов:

- наличие и пределы ограничений на применение спецрежимов, а также риски выхода за пределы этих ограничений в течение налогового периода;

- влияние на возможность применения каждого режима изменений в законодательстве, анонсированных на ближайшее время;

- уровень доли уплачиваемых налогов в получаемом доходе при каждом режиме и периодичность этого дохода;

- возможности для снижения величины налога, начисляемого при каждом режиме, и регулирования этой величины.

Рекомендации по выбору режима налогообложения приведены также в статьях:

С учетом всех вышеперечисленных факторов нужно провести прогнозные расчеты результатов деятельности фирмы или ИП на различных режимах с целью их сопоставления. И только по их результатам можно сделать вывод о том, какая система будет предпочтительнее.

Итоги

Обязательным к применению для налогоплательщика является режим ОСНО, если он не выбрал какой-либо из спецрежимов, при котором определенная группа налогов заменяется на 1 единый налог. Наиболее широко используемыми спецрежимами являются УСН и ЕНВД, имеющие ряд сходных ограничений по возможности их применения, но существенно различающиеся в части иных аспектов работы с каждым из них. При выборе из них оптимальной системы налогообложения придется провести сравнительный анализ ряда сопоставимых показателей по каждому из режимов.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/envd/perehod_na_envd/vidy_sistem_nalogooblozheniya_usn_envd_ili_osno/

ЕНВД. Преимущества и недостатки. Расчёт коротко

ЕНВД — один из популярнейших налоговых режимов в России.

Его достоинство заключается в том, что можно получать большие доходы и при этом платить фиксированный налог. Разумеется, есть ложка дёгтя в бочке мёда. И не одна.

ЕНВД: основные моменты

Буквосочетание ЕНВД расшифровывается как единый налог на вмененный доход. Самое главное его отличие от остальных видов налоговых сборов, существующих в России – налог платится не с конкретного дохода, а с предполагаемой будущей прибыли и имеет фиксированное значение.

ЕНВД применяется к определенным видам деятельности. Найти их можно в Общероссийском классификаторе услуг населению (ОКУН) и частично в Общероссийском классификаторе видов экономической деятельности (ОКВЭД). Однако каждый регион самостоятельно определяет те или иные сферы деятельности, которые подпадают под ЕНВД именно на его территории. Это зависит от особенностей региона, его экономического положения и других факторов.

Важно! Для того, чтобы узнать, к каким именно сферам бизнеса применяется единый налог в каком-либо регионе России, необходимо обратиться в местную налоговую службу.

История: до 2013 года ЕНВД для некоторых видов деятельности был обязательным, но с 2013 года, после того как в Налоговый кодекс России были внесены изменения, стал добровольным. Для перехода на него, организации или ИП достаточно подать заявление в налоговую инспекцию.

Преимущества ЕНВД

Популярность «вмененки» среди представителей малого и среднего бизнеса вполне объяснима. Этот вид налога имеет целый ряд условий, выгодно отличающих его от других налоговых режимов. К ним относятся:

- Простота ведения бухгалтерского и налогового учета. Особенно это важно для предпринимателей, занятых в малом бизнесе, поскольку именно они чаще всего ведут бухгалтерию самостоятельно;

- Неизменный, фиксированный размер налогового платежа. Независимо от того, какой доход получил бизнесмен в отчетный налоговый период, платить ему нужно строго определенную сумму. Наиболее очевидную выгоду это имеет для коммерсантов с высоким уровнем прибыли.

- Возможность снижать налог на сумму обязательных страховых платежей, уплаченных во внебюджетные фонды. Например, если ИП работает по ЕНВД, не нанимая сотрудников, он может компенсировать налог в 100% размере от страховых взносов, если на него трудятся работники, то в 50% от суммы выплаченной страховки с заработной платы всех сотрудников.

- Единый налог можно совмещать с другими системами налогообложения, например ОСНО и УСН. Если предприятие или ИП развивает сразу несколько направлений в бизнесе, такой подход позволяет существенно сэкономить на выплатах в государственный бюджет. При сочетании налоговых режимов нужно обязательно вести их раздельный учет.

Недостатки ЕНВД

Наряду с плюсами, ЕНВД имеет и свои отрицательные стороны. В частности:

- Фиксированность суммы страховой выплаты может являться не только преимуществом, но и недостатком. Например, в тех случаях, когда доход от коммерческой деятельности слишком мал или же предприниматель или организация по каким-либо причинам прекратила свою работу, но не поставила об этом в известность налоговую службу. В таких ситуациях налог по «вмененке» все равно придется оплачивать.

- Ограничения, которые приходится учитывать при развитии бизнеса. Например, если торговая компания увеличила площадь торгового зала до 151 кв.м. она уже не будет иметь права применять ЕНВД.

- Привязанность к той местности, на которой ведется коммерческая деятельность. То есть ИП или организация, зарегистрированная в той или иной налоговой инспекции и осуществляющая деятельность по «вмененке», имеет права работать только на той территории, которая закреплена за данной налоговой службой. К тому же стоит помнить о том, что в зависимости от региона перечень видов, подпадающих под ЕНВД, меняется.

- Нет возможности работать по НДС. Это существенно ограничивает круг партнеров, поскольку крупные компании, как правило, осуществляют деятельность с применением НДС.

Виды деятельности, где выгодно применять ЕНВД

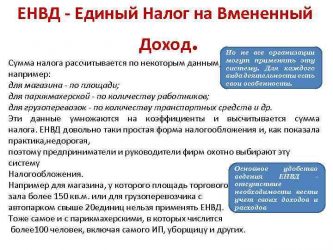

Наиболее интересно применять «вмененку» с точки зрения экономии налогов в тех видах деятельности, в которых наличный доход достаточно велик. Поскольку чаще всего ЕНВД используется в сфере оказания услуг населению, то это может быть любое предприятие с большим потоком клиентов. Например:

- Ветеринарные лечебницы;

- Магазины, торгующие в розницу и расположенные в шаговой доступности;

- Службы такси (но только, если в автопарке организации не более 20 транспортных средств);

- Автомойки, автосервисы, шиномонтажки и т.п.;

- Арендодатели коммерческих и торговых площадей (но с учетом определенных ограничений);

- Небольшие пункты общественного питания (столовые, кафе, закусочные и т.д.);

- Организации и ИП, занимающиеся оказанием мелких бытовых услуг (парикмахерские, обувные мастерские, салоны красоты, химчистки и т.д.);

- Рекламные агентства, занимающиеся размещением рекламы, в том числе на транспортных средствах и наружных носителях.

Внимание! Если у компании или ИП, работающего по «вмененке», в числе клиентов есть юридические лица, то придется отказаться от применения данного вида налога. Применять его имеют право только те бизнесмены, которые работают исключительно с населением. Подробнее о том, где выгодно использовать ЕНВД читайте здесь.

Расчет ЕНВД коротко

Для расчета «вмененки» применяется определенный алгоритм вычисления:

К2 х К1 х ФП х БД х 15%, где

% — ставка по налогу;

К2 – региональный корректирующий коэффициент;

К1 – федеральный коэффициент-дефлятор;

ФП – физический показатель;

БД – доходность базовая.

https://www.youtube.com/watch?v=ocgSL_0QYLE

Все эти показатели не являются неизменными, а меняются один раз в год.

Важно! Если компания применяет ЕНВД по разным видам деятельности, то по ним необходимо вести раздельный учет.

Налоговый период по ЕНВД – один квартал, то есть один раз в три месяца нужно подавать декларацию в территориальную налоговую инстанцию.

Ндс на енвд

Предприятия и индивидуальные предприниматели, находящиеся на «вмененке» не должны оплачивать налог на добавленную стоимость (НДС). Однако из этого правила существуют и исключения. Например, ЕНВД должны платить коммерсанты при:

- Ввозе товаров через границу РФ;

- Оказание услуг, не подпадающих под ЕНВД;

- При аренде имущества у государственных и муниципальных структур;

- При покупке государственного имущества;

- При выставлении покупателям счетов-фактур с НДС;

- Некоторых других случаях.

Если компания или ИП обязаны по вышеприведенным причинам платить НДС, то они должны подавать соответствующую декларацию в налоговую службу. При не предоставлении налоговикам необходимых сведений, бизнесменам грозит административная ответственность и штрафы.

Кто не имеет права применять ЕНВД

В законе четко прописаны те предприятия и ИП, которые не имеют права применять в своей работе «вмененку» Это:

- Компании, в уставном капитале которых доля, принадлежащая другим юридическим лицам больше 25%;

- Если в организации или у ИП работает свыше 100 человек;

- Государственные и муниципальные учреждения, обязанные в рамках своей работы организовывать пункты общественного питания;

- Торговые предприятия, если площадь торговых залов превышает 150 кв. м.;

- Автотранспортные предприятия, если количество транспортных средств свыше 20 единиц.

В этих и некоторых других случаях, подробно прописанных в Налоговом кодексе РФ, бизнесмены не имеют права работать по «вмененке»

Таким образом, единый налог на вмененный доход, несмотря на свою очевидную привлекательность с точки зрения экономии, возможен только при соблюдении некоторых ограничений. Если компания предполагает расти и развиваться, осваивая новые горизонты и увеличивая обороты, то к определенному моменту понадобится переход на другие налоговые режимы.

Источник: https://assistentus.ru/envd/

Глава 26.3 НК РФ. Единый налог на вмененный доход (ЕНВД или «вмененка»)

Система в виде ЕНВД действует только в тех городах и районах, где она введена нормативными правовыми актами местных представительных органов. В частности, ЕНВД может быть введен решением городской думы, муниципального совета, собрания представителей муниципального района и пр. В местностях, где такие документы не приняты, «вмененка» не действует. Узнать, введена ли система ЕНВД в вашем районе или городе, можно в своей налоговой инспекции.

Как соотносятся общие правила и местные особенности ЕНВД

Правила начисления и уплаты ЕНВД закреплены в главе 26.3 Налогового кодекса. Причем положения данной главы едины для всех городов и районов России. Это означает, что муниципальные власти могут решить, вводить или не вводить единый налог на вмененный доход. Но вводя ЕНВД, они не вправе отступать от требований главы 26.3 НК РФ.

При этом глава о «вмененке» допускает существование местных особенностей в рамках общих правил.

Так, в Налоговом кодексе приведен полный перечень видов деятельности, подпадающих под ЕНВД, а районная или городская дума по своему усмотрению может ввести единый налог только для некоторых из перечисленных в НК РФ видов бизнеса. Другими словами, данный список можно сократить, но не расширить.

Еще одна местная особенность — это значение корректирующего коэффициента К2 (он участвует в расчете суммы единого налога). Согласно Налоговому кодексу значение К2 варьируется от 0,005 до 1. А конкретную цифру утверждают муниципальные власти.

Кто платит ЕНВД

Российские организации и индивидуальные предприниматели, которые изъявили желание перейти на «вмененку» и которые соответствуют определенным критериям и занимаются видами деятельности, подпадающими под ЕНВД, в местностях, где введен этот налог.

Критериев, позволяющих переходить на ЕНВД, несколько.

Во-первых, среднесписочная численность персонала в предыдущем году не должна превышать 100 человек.

Во-вторых, у организаций доля участия других юридических лиц не должна превышать 25 процентов*.

В третьих, компании и ИП не должны состоять в простом товариществе и быть налогоплательщиками единого сельхозналога.

В четвертых, на «вмененку» не могут перейти арендодатели, сдающие во временное пользование автозаправочные станции.

В 2012 году и ранее переход на «вмененку» был обязательным. Начиная с 2013 года перейти на ЕНВД можно только по собственному желанию.

Когда налогоплательщик перестает применять «вмененку»

Перейти на «вмененку» можно в любой момент, а вот добровольно отказаться от нее (продолжая при этом заниматься «вмененной» деятельностью) — только с января следующего года.

Если же налогоплательщик перестанет заниматься тем видом деятельности, по которому он перешел на «вмененку», ему необходимо подать соответствующее заявление в ИФНС в течение пяти дней с момента прекращения данного вида деятельности. В этом случае инспекторы снимут его с учета в качестве плательщика ЕНВД, и он больше не будет платить единый «вмененный» налог.

Помимо добровольного возможен и принудительный уход с ЕНВД. Это случается, если перестают соблюдаться перечисленные выше условия. В такой ситуации организации и предприниматели обязаны перейти на общую систему налогообложения.

Правила перехода зависят от причин, по которым невозможно применять ЕНВД. Так, при превышении лимита по численности работников или по доле участия других компаний, налогоплательщик обязан пересчитать налоги задним числом с начала квартала, в котором произошло превышение. При нарушении других критериев переход на общую систему налогообложения происходит со следующего квартала.

Какие налоги не нужно платить при «вмененке»

В общем случае организации, перешедшие на уплату ЕНВД, освобождаются от налога на прибыль и налога на имущество. Индивидуальные предприниматели — от НДФЛ и налога на имущество физлиц. Кроме того, и те и другие не платят налог на добавленную стоимость (за исключением НДС при импорте). Данное освобождение распространяется только на доходы от видов деятельности, переведенных на «вмененку». Если налогоплательщик одновременно занимается и другими видами деятельности, то доходы от них облагаются налогами по иным системам.

Обратите внимание: освобождение от уплаты налога на имущество не распространяется на объекты недвижимости, в отношении которых база по налогу на имущество организаций определяется как кадастровая стоимость (п.4 ст. 346.26 НК РФ). Перечень такого имущества содержится в пункте 1 ст. 378.2 НК РФ. По таким объектам платить налог на имущество нужно.

Кассовая дисциплина и бухучет при ЕНВД

«Вмененка» не освобождает от обязанности соблюдать кассовую дисциплину. Это означает, что организации на ЕНВД обязаны вести кассовую книгу, заполнять приходные и расходные ордера и пр. Однако если организация относится к субъектам малого предпринимательства, то она независимо от системы налогообложения вправе не устанавливать лимит остатка наличных денежных средств в кассе.

Еще более серьезные послабления по кассовой дисциплине установлены для индивидуальных предпринимателей, и эти послабления тоже не связаны с режимом налогообложения. Помимо права не устанавливать лимит остатка денежных средств в кассе, ИП могут не оформлять кассовые ордера, не вести кассовую книгу (подробнее см.

«Новые правила кассовой дисциплины: для ИП и малых предприятий введен упрощенный порядок»).

Что касается контрольно-кассовой техники, то по 31 марта 2017 года все без исключения плательщики ЕНВД (и организации, и ИП) могли отказаться от ее применения. Вместо чеков ККТ они по просьбе покупателя выдавали иной документ, подтверждающий прием наличности (например, товарный чек или квитанцию). Если же «вмененщик» хотел использовать кассовый аппарат, он мог это делать.

Начиная с 31 марта 2017 года «вмененщики», торгующие пивом в розинцу, применяют контрольно-кассовую технику (см. «Организации и ИП будут обязаны применять онлайн-кассы при продаже пива в розницу уже с марта 2017 года»). С июля 2018 года обязанность по применению ККТ появляется у организаций на ЕНВД, занимающихся торговлей или услугами общепита.

С этой же даты применять онлайн-кассы должны ИП на «вмененке», нанявшие работников и занимающиеся торговлей или общепитом. С июля 2019 года все плательщики ЕНВД вне зависимости от вида деятельности обязаны применять контрольно-кассовую технику на общих основаниях (см.

«Отсрочка по применению онлайн-касс: определено, кто сможет не применять ККТ до 1 июля 2019 года»).

Заполнить и сдать через интернет декларацию по ЕНВД с вычетом за онлайн-кассу

Обратите внимание: организации, перешедшие на ЕНВД, должны в полной мере вести бухучет. То есть оформлять регистры, составлять годовые балансы, отчеты о прибылях и убытках и сдавать их в налоговую инспекцию. А вот предприниматели, применяющие «вмененку», от ведения бухгалтерского учета освобождены.

В какой инспекции плательщик ЕНВД должен встать на учет

Все плательщики ЕНВД обязаны зарегистрироваться в этом качестве в налоговой инспекции. Причем в одних случаях налогоплательщики должны встать на учет по своему местонахождению (месту жительства ИП), в других случаях — по месту ведения деятельности.

В частности, зарегистрироваться в ИФНС по адресу предприятия (ИП — по месту жительства) должны те, кто занимается: автотранспортными услугами по перевозке пассажиров и грузов, развозной и разносной розничной торговлей или размещает рекламу на автотранспортных средствах.

Все остальные плательщики ЕНВД обязаны встать на учет по месту ведения деятельности. Если налогоплательщик одновременно действует на территориях, подведомственных разным инспекциям, то зарегистрироваться необходимо в той ИФНС, на чьей территории ведется деятельность, указанная первой в заявлении о постановке на учет. Заявление о постановке на учет нужно заполнить на бланке установленной формы и предоставить в инспекцию в течение пяти дней с даты начала применения «вмененки». В ответ налоговики выдадут свидетельство о постановке на учет.

Снятие с учета также происходит на основании заявления. Его нужно предоставить в течение пяти дней с даты прекращения деятельности, в отношении которой применялась «вмененка». Если причиной перехода на другой режим является несоблюдение критериев по по численности и доле участия других компаний, то заявление о снятии с учета нужно подать не позднее пяти дней после окончания месяца, в котором критерии нарушены. При добровольном уходе с «вмененки» заявление нужно предоставить не позднее пяти дней с момента такого ухода, то есть не позднее 5-го рабочего дня следующего года.

Как рассчитать единый налог на вмененный доход

Сначала нужно определить налоговую базу отдельно по каждому из видов «вмененной» деятельности. База равняется величине вмененного дохода, рассчитанного как произведение базовой доходности и величины физического показателя по данному виду деятельности.

Приведем пример

Для оказания автотранспортных услуг по перевозке пассажиров физическим показателем является количество посадочных мест, а базовая доходность составляет 1 500 руб. в месяц. Допустим, количество мест равно десяти. Значит, налоговая база за месяц составляет 15 000 руб. (1 500 руб. х 10 мест).

Затем налоговую базу необходимо умножить на коэффициенты К1 и К2. Значение коэффициента-дефлятора К1 едино для всей России. Это значение ежегодно утверждает Минэкономразвития. Так, в 2019 году К1 равен 1,915.

Значение корректирующего коэффициента К2 устанавливают местные власти в пределах от 0,005 до 1. Предположим, что в нашем примере К2 равен 0,5. Тогда итоговый размер налоговой базы составит 14 362,5 руб.(15 000 руб. х 1,915 х 0,5).

Полученное значение базы следует умножить на ставку налога, которая равняется 15%. Таким образом, сумма налога за месяц в нашем примере — 2 154 руб.(14 362,5 руб. х 15%).

Рассчитывайте ЕНВД в веб-сервисе, где актуальные коэффициенты-дефляторы подставляются автоматически Рассчитать бесплатно

Когда перечислять деньги в бюджет

Платить налог нужно по окончании налогового периода, то есть один раз в квартал. Перечислить деньги следует не позднее 25-го числа первого месяца следующего квартала. В платежке необходимо просуммировать налог, начисленный за каждый из трех месяцев квартала. Если, к примеру, мы платим ЕНВД за третий квартал, то в платежном поручении будет стоять сумма налога за июль, август и сентябрь.

Единый налог за квартал перечисляется за минусом пенсионных и медицинских взносов, а также взносов на случай временной нетрудоспособности и в связи с материнством, начисленных и уплаченных за этот же квартал. Однако вычитаются не любые платежи, а лишь те, что начислены на зарплату работников, занятых в сферах деятельности, подпадающих под «вмененку». Здесь существует одно важное ограничение: изначальная сумма ЕНВД не может быть уменьшена более чем на 50 процентов.

Также налог уменьшается на фиксированные платежи, сделанные предпринимателями, которые платят взносы «за себя». В отношении таких платежей 50-ти процентное ограничение не применяется. Это значит, что ИП вправе уменьшить сумму «вмененного» налога на полную величину уплаченных взносов.

Кроме того, сумма ЕНВД, подлежащая уплате, уменьшается на величину пособий по временной нетрудоспособности работников, а также на стоимость приобретенной онлайн-кассы, если она поставлена на учет в ИФНС в период с 1 февраля 2017 года до 1 июля 2019 (для ИП, занимающихся торговлей или общепитом с привлечением наемных работников — в период с 1 февраля 2017 года до 1 июля 2018 года). Вычитать разрешено сумму, не превышающую 18 000 руб. за каждый экземпляр ККТ.

Как отчитываться по ЕНВД

Отчитываться по ЕНВД нужно один раз в квартал. Сдать налоговую декларацию необходимо не позднее 20-го числа первого месяца следующего квартала.

Заполнить, проверить и сдать через интернет новую декларацию по ЕНВД Сдать бесплатно

Совмещение ЕНВД и других систем налогообложения

Если по одним видам деятельности налогоплательщик начисляет ЕНВД, а по другим применяет иные системы налогообложения, то ему следует вести раздельный учет имущества, обязательств и хозяйственных операций.

Когда отменят ЕНВД

Специальный налоговый режим в виде ЕНВД существует вплоть до 31 декабря 2020 года включительно. Начиная с января 2021 года положения главы 26.3 Налогового кодекса применяться не будут. Это предусмотрено Федеральным законом от 02.06.16 № 178-ФЗ.

* Ограничение по доле участия других юридических лиц не распространяется на организации, чей уставный капитал полностью состоит из вкладов общественных организаций инвалидов если среднесписочная численность инвалидов среди их работников составляет не менее 50 %, а их доля в фонде оплаты труда — не менее 25 %. Также данное ограничение не распространяется на организации потребительской кооперации.

Источник: https://www.Buhonline.ru/pub/beginner/2010/10/3841

Является ли ЕНВД упрощенной системой налогообложения?

ЕНВД — это специальный налоговый режим: общие характеристики

Особенности перехода на ЕНВД

УСН — упрощенная система налогообложения

Особенности перехода на УСН

Уплата налога и подача декларации на УСН и ЕНВД

Относится ли ЕНВД к упрощенной системе налогообложения

О сочетании ЕНВД и УСН

Енвд — это специальный налоговый режим: общие характеристики

Единый налог на вмененный доход (далее — ЕНВД) — это один из специальных налоговых режимов. Выделим его наиболее важные отличительные черты и некоторые преимущества по сравнению с другими налоговыми режимами:

- Переход на ЕНВД освобождает хозяйствующего субъекта от уплаты определенного ряда налогов: на прибыль, доходы физлиц, имущество и добавленную стоимость (см. статью Какие налоги заменяет ЕНВД?), п. 4 ст. 346.26 Налогового кодекса РФ (далее — НК РФ).

- Налоговой базой в данном случае является величина вмененного дохода (п. 1 ст. 346.29 НК РФ), порядок исчисления которого не предполагает какой-либо зависимости суммы налога к уплате от величины получаемого хозсубъектом дохода. Проще говоря, величина ЕНВД к уплате является фиксированной (рекомендуем ознакомиться со статьями Что выступает объектом налогообложения ЕНВД? и Какова налоговая ставка при налогообложении по ЕНВД?).

- На ЕНВД при продаже товаров можно в данный момент не использовать контрольно-кассовую технику и выдавать только товарный чек или бланк строгой отчетности (п. 7 ст. 7 закона «О внесении изменений…» от 03.07.2016 № 290-ФЗ).

Особенности перехода на ЕНВД

Выделим наиболее важные особенности перехода на данный спецрежим:

- Переход на ЕНВД допустим только для субъектов, ведущих конкретные виды предпринимательской деятельности (этому вопросу посвящена наша статья Кто может применять и платить ЕНВД — условия и ограничения). К таким сферам деятельности относятся, например, оказание бытовых услуг, осуществление грузоперевозок, розничная торговля и т. д. Также существуют ограничения по количеству работников хозсубъекта, желающего перейти на ЕНВД (не более 100 человек), составу учредителей (доля участия в уставном капитале других юридических лиц не должна составлять больше 25%).

- Такая система налогообложения применяется только в тех регионах и городах федерального значения, где она введена в действие актами компетентных госорганов (см. статью ЕНВД — федеральный или региональный налог?).

- Переход на ЕНВД является добровольным, т. е. только по решению самого хозсубъекта. Вместе с этим при нарушении установленных требований налогового законодательства РФ хозсубъект может быть переведен на общую систему налогообложения по решению органа ФНС (п. 2.3 ст. 346.26 НК РФ).

Усн — упрощенная система налогообложения

Упрощенная система налогообложения (далее — УСН) — это другая разновидность налоговых спецрежимов, регламентированных налоговым законодательством РФ (гл. 26.2 НК РФ).

Обозначим характерные признаки УСН:

- Переход на применение такого спецрежима освобождает хозсубъекта от уплаты следующих налогов: на прибыль организации, имущество, добавленную стоимость (кроме импорта), а также доходы физлиц (применяется в отношении индивидуальных предпринимателей, далее — ИП).

- Налоговой базой при УСН выступает денежное выражение либо дохода хозсубъекта, либо дохода, сниженного на объем расходов (пп. 1, 2 ст. 346.18 НК РФ). При этом организация или ИП на УСН сами вольны выбирать объект налогообложения: величина доходов или величина доходов, уменьшенных на величину расходов. Таким образом, размер налога к уплате не является фиксированным (как для ЕНВД) и напрямую зависит от величины доходов хозсубъекта.

Особенности перехода на УСН

Перед переходом на УСН надлежит учесть следующие правила:

- Переход на применение УСН допустим для субъектов практических всех сфер предпринимательской деятельности, за исключением случаев, перечисленных в п. 3 ст. 346.12 НК РФ. Например, запрещено использовать УСН банкам, негосударственным пенсионным фондам, нотариусам, адвокатам и т. д.

- Возможность применения УСН регламентирована на федеральном уровне и не требует введения на региональном или местном уровне.

- Переход на УСН производится только по решению самого хозсубъекта. Возвращение же обратно на общую систему налогообложения с УСН возможно также по инициативе самого хозсубъекта (см. нашу статью по ссылке Порядок перехода с УСН на ОСНО) либо в принудительном порядке по предписанию налогового органа в тех случаях, когда хозсубъект больше не отвечает требованиям, позволяющим применять УСН (п. 4 ст. 346.13 НК РФ).

По данной теме рекомендуем также прочитать статью Какие условия перехода на УСН в 2018 году?.

Уплата налога и подача декларации на УСН и ЕНВД

Организации и ИП, применяющие одновременно несколько режимом налогообложения, исчисляют и уплачивают соответствующие налоги по каждому из них согласно установленным законодательством требованиям в отношении каждого вида налогов (см. статью Как вести раздельный учет при совмещении ОСНО и ЕНВД?).

Таким образом, хозсубъект, применяющий и УСН, и ЕНВД, должен исчислять и уплачивать налоги, а также подавать отчетность в рамках каждого из названных спецрежимов.

Так, в отношении деятельности, попадающей под ЕНВД:

- Уплата налогов производится по итогам налогового периода (т. е. каждого квартала, ст. 346.30 НК РФ) в срок не позднее 25 числа первого месяца, следующего за отчетным периодом (ст. 346.32 НК РФ).

- Подача налоговой декларации происходит также по итогам отчетного квартала. Срок представления отчетности — не позднее 20 числа первого месяца, следующего за отчетным периодом (п. 3 ст. 346.32 НК РФ).

По данному вопросу рекомендуем прочитать также нашу статью по ссылке Какой срок сдачи декларации и уплаты налогов по ЕНВД?.

В отношении деятельности, подпадающей под УСН:

- Уплата налогов происходит посредством перечисления авансовых платежей по итогам каждого отчетного периода (т. е. квартала), налог за налоговый период — не позднее 31 марта (для юрлиц) или 30 апреля (для ИП) года, первого за отчетным (п. 1 ст. 346.22 НК РФ). При этом уже внесенные суммы учитываются в сумме налога за налоговый период (п. 5 названной статьи).

- Отчетность представляется 1 раз в год по завершении налогового (а не отчетного) периода. При этом юрлица подают декларации в срок до 31 марта включительно года, следующего за прошедшим налоговым периодом, ИП — до 30 апреля включительно (п. 1 ст. 346. 23 НК РФ).

Относится ли ЕНВД к упрощенной системе налогообложения

Выше мы рассмотрели основные характеристики 2 налоговых спецрежимов: ЕНВД и УСН. Как видно, налоговое законодательство не объединяет их в такую единую категорию, как упрощенная система налогообложения. Это 2 самостоятельные и не имеющие взаимной зависимости специальные системы налогообложения.

Разумеется, с учетом особенностей конкретной ситуации ЕНВД можно считать более простым спецрежимом в части расчета сумм налога к уплате, оформления и подачи декларации, чем, например, общая система налогообложения.

С другой стороны, на ЕНВД при продаже товаров можно в данный момент не использовать контрольно-кассовую технику и выдавать только товарный чек или бланк строгой отчетности, в то время как при УСН использование кассы обязательно (дополнительно по данной теме рекомендуем к прочтению нашу статью по ссылке Грозят ли штрафы за неприменение онлайн-кассы в 2017 году?). С этой точки зрения условия ЕНВД проще условий УСН и др.

ВАЖНО! ЕНВД не является подвидом УСН, хотя при определенных условиях данные спецрежимы могут сочетаться одним и тем же хозсубъектом (более подробно об этом мы поговорим далее).

Желающий перейти и на УСН, и на ЕНВД хозсубъект должен соблюсти 2 отдельные процедуры перехода к применению названных спецрежимов. Эти вопросы освящены в наших статьях по ссылкам Смена налогового режимо с ОСНО на УСН — порядок перехода и Как осуществляется переход на ЕНВД? соответственно.

Также надлежит принять во внимание порядок расчета сумм налогов к уплате, т. к. для УСН и ЕНВД правила совершенно разные, как и объекты налогообложения:

- доходы либо доходы минус расходы, исчисляемые по факту, — в первом случае;

- вмененный доход, предполагаемый и не зависящий от фактических доходов по итогам налогового периода, — во втором.

О сочетании енвд и усн

Как мы уже упоминали, в некоторых ситуациях юрлицо или ИП могут использовать одновременно несколько систем налогообложения. В т. ч. допустимо сочетание ЕНВД и УСН (о сочетании ЕНВД и ОСНО мы рассказывали в другой нашей статье по ссылке Возможно ли совмещение налоговых режимов ОСНО и ЕНВД?).

При этом нужно учитывать, что:

- учет по УСН и по ЕНВД необходимо вести раздельно (п. 7 ст. 346.26 НК РФ);

- в отношении одного вида деятельности может быть применен только один спецрежим.

При этом расходы, относящиеся к деятельности на ЕНВД, не должны попадать в учет по УСН. В противном случае произойдет необоснованное занижение налоговой базы.

ВАЖНО! Существуют виды расходов организации, которые сложно дифференцировать по видам деятельности, т. к. они возникают в рамках ведения хозяйственной и экономической деятельности всего предприятия (например, заработная плата администрации, аренда помещений и т. д.). В этом случае распределение расходов должно производиться между различными видами деятельности на ежемесячной основе исходя из показателей выручки (доходов) за месяц (см. письмо Минфина России от 27.08.2014 № 03-11-11/42698).

Одновременное использование 2 названных спецрежимов также влечет необходимость уплаты налогов по каждому виду деятельности в соответствии с требованиями закона в отношении каждого из них, а также подачи соответствующей отчетности (п. 7 ст. 346.26 НК РФ).

ВАЖНО! Если ИП или юрлицо ведут одну и ту же деятельность на разных территориях города или муниципального района, применять одновременно ЕНВД и УСН нельзя. Можно совмещать их только в разных городах или муниципальных районах (письмо Минфина России от 17.02.2017 № 03-11-11/9389).

***

Итак, выше мы проанализировали, является ли ЕНВД упрощенной системой налогообложения, и пришли к выводу, что хотя названный спецрежим и можно рассматривать как более простой для применения хозсубъектом в ряде случаев, например по сравнению с ОСНО, тем не менее он не является подвидом УСН.

Так что говорить, что ЕНВД — упрощенная система налогообложения, не вполне корректно, т. к. данный спецрежим обладает своими специфическими свойствами, которые в различных ситуациях можно оценить как преимущества или недостатки конкретного вида деятельности того или иного хозсубъекта, в связи с чем однозначно охарактеризовать ЕНВД (как и прочие спецрежимы) как наиболее простой спецрежим не представляется возможным.

Источник: https://rusjurist.ru/nalogi/envd/yavlyaetsya_li_envd_uprowennoj_sistemoj_nalogooblozheniya/