Штраф за неуплату налога ндс

В подп. 2 п. 1 ст. 162 НК РФ указано, что налогоплательщик увеличивает налоговую базу по НДС на суммы, полученные в качестве платы за проданные товары или услуги, в виде финансовой помощи, как средства на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров.

При неисполнении или ненадлежащем исполнении своих обязательств, например при просрочке, организация-должник обязана выплатить кредитору определенную законодательством или договорными условиями неустойку (пеню, штраф) (ст. 330 ГК РФ).

См. «Как произвести расчет неустойки по договору{q}».

Согласно п. 1 ст. 395 ГК РФ неправомерное удержание или уклонение от возврата денежных средств, другая просрочка в их оплате, а также неосновательное их получение или сбережение за счет другого лица влекут за собой выплату процентов за пользование чужими деньгами.

Возникает спорная ситуация: включается ли у поставщика (подрядчика, исполнителя) в налоговую базу сумма предъявленных санкций (пеней, штрафов, процентов за пользование чужими деньгами), полученная от покупателя или заказчика за просрочку оплаты товаров (работ, услуг){q}

Единого ответа на этот вопрос нет. Поэтому рассмотрим подробно две точки зрения.

Чем грозит нарушение сроков уплаты НДС{q} Ответственность

Организации, которые осуществляют торговую деятельность, оказывают услуги, выполняют работы с привлечением наемных работников, после регистрации принимают на себя обязанности по периодическому внесению страховых, медицинских сборов, сумм по несчастным случаям.

Такая государственная политика направлена на формирование социальных фондов, необходимых для обеспечения исполнения гражданских и конституционных прав физических лиц. За счет таких накоплений формируется пенсия, выплачиваются стандартные пособия по рождению ребенка, больничному листу.

Без сомнения, государство строго контролирует ситуацию по своевременности и полноте поступления обязательных платежей. Если предприятие допускает просрочку по предоставлению периодической отчетности, вносит денежные средства на бюджетный счет частями или уклоняется от этих обязательств, его ожидает наказание. Более строгие меры применяются к крупным неплательщикам за невнесение обязательных взносов на счета казначейства длительное время.

Ранее налоговые правонарушения по взносам в ПФР, ФСС контролировали ведомства по отдельности. Более полутора лет эти полномочия переданы налоговой инспекции. Контролирующий орган назначит нарушителю законодательного регламента штраф в размере одной пятой доли от просроченного взноса. Например, фирма по отчетности обязана уплатить сто тысяч рублей, но нарушает сроки перечисления денег. Значит, санкция составит двадцать тысяч рублей.

Отдельное место занимают ситуации, когда налогоплательщик в корыстных целях или со злым умыслом уклоняется от погашения бюджетной задолженности. Тогда федеральная налоговая служба удвоит санкции и потребует внести полностью сумму задолженности и сорок процентов от этого платежа дополнительно.

Неуплата различных взносов грозит как минимум наложением штрафов

Организации уплачивают взносы по пенсионным накоплениям, медицинскому страхованию после окончания отчетного месяца до пятнадцатого числа. Если указанная дата выпадает на нерабочий, праздничный день, осуществляется перенос. Когда деньги не поступают на казначейский счет за установленный период, начинается исчисление просрочки.

По судебной практике очень часто налоговые инспекторы предоставляют должникам льготы: если налогоплательщик вовремя сдал обязательную отчетность, но не перечислил взнос в бюджет, есть шанс получить наказание только в виде пеней. Когда юрлицо полностью нарушает законный порядок, избежать штрафа не получится.

Косвенный налог на добавленную стоимость исчисляется и уплачивается только по операциям, связанным с реализацией продукции, материалов, услуг. Полный перечень объектов налогообложения приведен в статье 143 НК РФ. Например, бюджетный взнос обязаны платить строительные подрядчики, промышленные предприятия, индивидуальные предприниматели, торгующие расходными инструментами и др.

Существует перечень объектов и нематериальных активов, отчуждение которых не облагается НДС. Такие ценности перечислены в п.2 ст.146, ст.149 Налогового Кодекса РФ. Все импортеры Российской Федерации без исключения обязаны вносить в казну сумму налога со стоимости ввозимой продукции. Они выступают налоговыми агентами. Такие правила едины для организаций любой формы собственности, ИП.

По некоторым продовольственным товарам применяется налоговая ставка, равная десяти процентам. В эту группу включается сельхозпродукция, соли, крупы, товары для детей, печатные издания и пр. По остальным изделиям действует единый процент – 18. В настоящее время Правительство государства рассматривает законопроект, по которому планируется добавить два процента к НДС и сделать взнос в размере 20%.

Предлагаем ознакомиться: Возврат ндфл при покупке квартиры пенсионером

Покупатели, являющиеся плательщиками данного налога, имеют право на получение вычета с сумм приобретенных товарно-материальных ценностей, полученных услуг, перечисленного аванса. Для этого необходимо получить от контрагента счет-фактуру, составленную по требованиям российского законодательства. Бланк позволит организации уменьшить налогооблагаемую базу на сумму входящего НДС.

При осуществлении предпринимательской деятельности необходимо предоставлять отчетность в ФНС

Фискальный отчет

Предприятия формируют налоговую отчетность по итогам трех календарных месяцев. За год юридическое лицо подает четыре декларации. Обязательство признается исполненным, если комплект отчетных документов поступит в ФНС не позднее 25 апреля, июля, октября, января следующего года. При совпадении сроков предоставления отчета с нерабочими днями осуществляется перенос.

Дата первого перечисления денежных средств должна совпадать с моментом сдачи отчета. Платежное поручение составляется на треть суммы декларации. Следующие платежи производятся с месячной отсрочкой. Например, налог за первый квартал будет гаситься равными долями 25 апреля, мая и июня.

Периодическая отчетность формируется по методу калькуляции: налог к уплате уменьшается суммой входного сбора. Налогоплательщик составляет фискальную декларацию, утверждает ее и предоставляет в подразделение налоговой службы по месту регистрации. Небольшим предприятиям разрешено предъявлять отчет на бумажных носителях, крупные фирмы отчитываются исключительно в электронной форме. Датой поступления комплекта в ФНС будет считаться момент отправки подтверждения о приемке.

Далее следует выяснить, чем грозит предприятию неуплата НДС. В первую очередь налоговый орган осуществляет текущую проверку сданной отчетности. Если инспектор выявит какие-то отклонения, он вправе назначить камеральный или выездной контроль. Такая политика применяется, если есть вероятность того, что налогоплательщик в корыстных целях или непреднамеренно занижает налоговую базу. Контролер пересчитает сумму взноса и предъявит нарушителю замечание о необходимости сдачи откорректированной отчетности.

Неплательщиков НДС ожидают стандартные налоговые санкции – начисление пеней и штрафа. За каждый день просрочки придется уплатить одну трехсотую ключевой ставки ЦБ РФ. А сумма основной задолженности увеличится на одну пятую долю. Для особо тяжелых случаев размер штрафного взыскания удваивается. Конкретный размер санкций необходимо уточнить в налоговой службе по месту регистрации налогоплательщика или через дистанционный личный кабинет.

Начисление пени производит при неуплате НДС

Действующим законодательством закреплен следующая схема, согласно которой предприятие предоставляет налоговую отчетность и производит оплату НДС:

- Налоговая декларация, в которой зафиксирована сумма НДС к оплате за квартал, подается в ИФНС не позднее 25-го числа месяца, следующего за отчетным кварталом.

- На основании декларации осуществляется ежемесячная выплата налога в бюджет. Сумма квартальной выплаты распределяется равномерно на 3 платежа, которые нужно перечислить в течение 3-х месяцев. Оплатить налог нужно не позднее 25-го числа каждого месяца, который следует за кварталом, по которому подана отчетная декларация.

Для наглядного рассмотрения порядка и сроков уплаты НДС рассмотрим пример.

Допустим, по истечению 2 квартала 2016 АО “Скарабей” должен подать декларацию по НДС. Бухгалтер “Скарабея” должен передать документ в ИФНС не позднее 25 июля 2016.

В отчете указана сумма НДС, подлежащая уплате в бюджет, – 24.640 руб. Для соблюдения порядка ежемесячных налоговых выплат бухгалтер “Скарабея” обязан перечислять сумму 8.213,33 руб. (24.640 руб. / 3 мес.) не позднее 25 июля 2016, 25 августа 2016 и 26 сентября 2016 (так как 25 сентября – выходной день).

|

Сроки оплаты НДС являются строго регламентированными, поэтому их нарушение влечет за собой ответственность в виде наложения штрафных санкций и взыскания пеней. При установлении факта просрочки платежа неоплаченная сумма НДС признается недоимкой. Основаниями для привлечения предприятия-нарушителя к налоговой ответственности могут выступать:

- просрочка перечисления авансового платежа по НДС в порядке, установленном НК РФ;

- нарушение сроков ежемесячных выплат налога по факту сдачи декларации за отчетный квартал;

- занижение налоговой базы в предоставленном отчете и недоплата налога в бюджет (недоимка).

Размер штрафа за выявленные нарушения установлен на уровне 20% от суммы неоплаченного (недоплаченного) НДС. В случае, если установлено, что несвоевременная оплата (недоплата) осуществлена умышленно (например, умышленно занижен показатель налоговой базы), то размер штрафа повышается до 40%. Основанием для подтверждения факта умышленных деяний выступает судебной постановление.

https://www.youtube.com/watch?v=IMMtqL7Xm60

П = Нед * Пр * Реф / 300,

где П – сумма пени, который придется уплатить в бюджет;

Нед – сумма недоимки (размер НДС, срок уплаты которого нарушен);

Пр – просрочка платежа в днях;

Реф – ставка рефинансирования ЦБ.

Относительно последнего показателя внесем некоторые пояснения: при расчете пени за нарушение сроков оплаты НДС применяется показатель ставки, зафиксированный на день просрочки. То есть если в период неоплаты НДС ставка рефинансирования менялась, при определении пени нужно делать расчет с применением разных показателей ставки.

Текущая точка зрения чиновников: штрафы не облагаются НДС

Чиновники рекомендуют полученные от покупателя суммы неустоек (штрафов и пеней) расценивать как меру ответственности за просрочку оплаты товаров и услуг и применять к ним положения постановления Президиума ВАС РФ от 05.02.2008 № 11144/07. В соответствии с этим постановлением сумма неустойки, полученная продавцом от покупателя, считается мерой ответственности за несоблюдение сроков договорных обязательств и потому не связана с оплатой реализованных товаров по ст. 162 НК РФ.

В то же время Минфин России подчеркивает, что если определенные договорными условиями суммы неустоек и штрафов по своему существу не являются таковыми и являются на самом деле элементом ценообразования, предусматривающим оплату реализованных товаров (работ, услуг), то указанные суммы подлежат обложению НДС (письма Минфина России от 05.10.

Источник: https://elaginaanna.ru/shtraf-neuplatu-naloga/

Если вовремя не заплатить ндс

Сроки уплаты НДС за 4 квартал 2017 года зависит от того, является ли ваша организация налогоплательщиком НДС. Разберем подробно в данной статье как, когда и кому правильно перечислять денежные средства на оплату налога НДС.

Сроки уплаты НДС за 4 квартал 2017 года для организаций налогоплательщиков НДС

Если ваша организация является налогоплательщиком, то денежные средства на оплату НДС за 4 квартал перечисляете в бюджет в 1 квартале по 1/3 суммы либо сразу единым платежом.

Срок уплаты НДС за 4 квартал 2017 года согласно пункту 1 статьи 174 Налогового кодекса РФ для организаций, уплачивающих НДС, установлен до 25 числа месяца, следующего после окончания квартала. Уплата НДС за 4 квартал должна быть произведена до 25 января 2018 года.

При этом организации имеют право разбивать НДС на три части и уплачивать их равными долями за каждый месяц. В этом случае сроки уплаты НДС устанавливаются до 25 числа каждого месяца, следующего за отчетным кварталом.

Важно: Если 25-е число месяца приходится на выходной день, то денежные средства на оплату налога перечисляем в ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Для удобства приведем таблицу по оплате НДС за 4 квартал 2017 года.

*-срок выпал на выходной. Платите НДС в ближайший рабочий день.

Разберем на примерах, как разбить сумму уплаты НДС на 3 части.

Пример №1: Сумма НДС делится на три равные части

Посмотрим, как платить НДС за 4 квартал 2017 года на примере. У компании итоговая сумма НДС получилась 1 500 000 рублей. Бухгалтер делит сумму налога на три части и уплачивает НДС по 1/3 каждый месяц в такие сроки:

- не позднее 25 января 2018 года — 500 000 руб.

- не позднее 26 февраля 2018 года — 500 000 руб.

- не позднее 26 марта 2018 года — 500 000 руб.

Пример №2: сумма НДС не делится на три равные части

Чаще всего сумму налога нельзя разделить на три равные части без остатка. Тогда вы округляете до полных рублей в меньшую сторону первый и второй платеж, а последний — в большую. К примеру, сумма НДС получилась 1 250 000 рублей. Округлим платежи. Срок уплаты НДС за 4 квартал 2017 года не меняется.

- не позднее 25 января 2018 года — 416 666 руб.

- не позднее 26 февраля 2018 года — 416 666 руб.

- не позднее 26 марта 2018 года — 416 668 руб.

Сроки уплаты НДС за 4 квартал 2017 года для организаций, имеющих освобождение от уплаты НДС

Организации или индивидуальные предприниматели, которые имеют освобождение от уплаты НДС или находятся на «спецрежиме», денежные средства в бюджет на оплату НДС не перечисляют. Но если такая организация выставила счет-фактуру, тогда необходимо перечислить заплатить НДС на основании пункта 5 статьи 173 Налогового кодекса РФ. В этом случае уплачиваем НДС единым платежом и не позже 25-го числа месяца, следующего за истекшим кварталом. Для этих компаний срок уплаты НДС за 4 квартал 2017 года — не позже 25 января 2018 года, и делить платеж на три части нельзя.

Срок уплаты НДС за 4 квартал 2017 года при импорте товаров

При импорте товаров срок уплаты НДС на таможне оплачивается по-другому. НДС платим не по итогам квартала, а одновременно с уплатой других таможенных платежей. Конкретный срок уплаты НДС зависит от таможенной процедуры, под которую были помещены импортируемые товары (статья 82 Таможенного кодекса Таможенного союза).

Важно: пока не будет оплачен НДС, таможня не выпустит товар.

Срок уплаты НДС за 4 квартал по импорту из стран участниц Таможенного союза

Налог НДС при импорте товаров из стран — участниц Таможенного союза оплачиваем строго не позднее 20-го числа месяца, следующего за тем, в котором:

- товары были приняты к учету;

- наступил срок платежа по договору лизинга (если товары ввозятся в Россию по договору лизинга).

Об этом говорится в пункте 19 приложения 18 к Договору о Евразийском экономическом союзе. Уплата НДС за 4 квартал 2017 года в этом случае должна быть произведена до 22 января 2018 года (20 января — выходной день).

Сроки уплаты НДС за 4 квартал 2017 года досрочно для организаций налогоплательщиков НДС

Согласно пункту 1 статьи 45 Налогового кодекса РФ организации налогоплательщики при желании могут перечислить денежные средства на оплату НДС досрочно, но не раньше очередного квартала. Также можно перечислить всю денежную сумму сразу единым платежом, не разбивая ее на 3 части.

Российское налоговое законодательство объединяет множество режимов, рассчитанных на организации с разным объемом реализуемых работ и услуг. Так, например, крупным предприятиям целесообразно работать на общем режиме, поскольку это позволяет осуществлять более тщательный контроль над их деятельностью.

Мелкие фирмы в этом не нуждаются и могут спокойно применять спецрежимы с упрощенной системой расчета и льготами. Для каждого режима установлены свои сроки сдачи отчетов, дополнительные особенности могут вводиться на уровне регионов. Из-за этого налогоплательщики нередко сталкиваются со сложностями при определении сроков подачи декларации и зачисления платежа в бюджет.

НДС относится к косвенным налогам. Он исчисляется продавцом при реализации продукции или услуг.

Плательщики

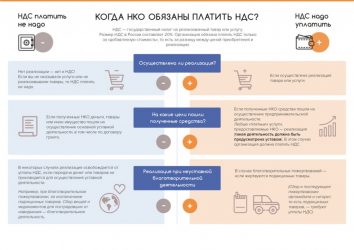

К налогоплательщикам относятся:

- юридические лица (в т. ч. НКО);

- индивидуальные предприниматели.

Все плательщики условно подразделяются на две категории:

- те, кто платят за «внутренний» НДС (налог взимается при реализации товара и услуги на территории России);

- плательщики «ввозимого» НДС (налог платят при ввозе продукции в страну).

С чего удерживается

К налогооблагаемым объектам относятся:

- операции, связанные с оказанием услуг, продажей товаров и прав имущественного характера на российской территории (включая их безвозмездное предоставление и импорт продукции);

- осуществление строительных работ для личного потребления;

- передача продукции или услуги для личного пользования, затраты по которым не рассматриваются при расчете налога на прибыль юридических лиц.

Как рассчитывается

По общему правилу, для исчисления платежа берется стоимость реализованного товара, услуги или имущественного права.

- размер НДС, исчисленный при реализации;

- сумму всех вычетов;

- размер НДС, восстановленный к уплате (в случае необходимости).

Восстанавливаются суммы сбора по операциям, перечисленным в пункте третьем статьи 170 налогового законодательства, которые раньше были приняты к вычету.

Определение базы

Налогооблагаемая база определяется на дату, наиболее раннюю из двух:

- день полной или частичной оплаты будущих поставок продукции или услуг;

- дата отгрузки продукции (выполнения услуги).

Ставки

В соответствии с действующим законодательством, налог взимается по трем ставкам (статья 164):

| 0% | Нулевая ставка используется в случае вывоза продукции из страны (экспорта), а также в отношении товаров, попавших в свободную таможенную зону; при реализации услуг по международной транспортировке и ряда других операций (пункт первый статьи 164). |

| 10% | Ставка применима при реализации продовольствия, детских товаров, периодики и книготорговой продукции, товаров медицинского назначения (исчерпывающий перечень утвержден Правительством РФ). |

| 18% | Такая ставка действует во всех прочих случаях (пункт третий статьи 164). Платеж рассчитывается как произведение налогооблагаемой базы и ставки. |

Налоговые 18/118 и 10/110 используются в случае получения предоплаты (аванса) (пункт четвертый 164 статьи) и если для определения базы используется особый порядок (статьи 154-155).

Пример расчета налога

Крупы продано на 110 рублей (10 рублей – с учетом НДС), материала – на 118 рублей (18 рублей – налог), акций сторонней фирме – на 200 рублей (без налога – льготная сделка).

Размер сбора, исчисленный при реализации (28 рублей) = 10 рублей (по крупе) + 18 рублей (за материал)

Отчетность

Форма и правила заполнения декларации установлены Приказом ФНС РФ №ММВ/73558.

Как заполнять:

- Все стоимостные значения в документе прописывают в рублях, без указания копеек. Копейки округляют до рубля, если их больше 50 либо откидывают (если меньше).

- Основный лист и первый раздел подают все плательщики. Это правило применимо также к тем, у кого отчетность по завершению трех месяцев нулевая.

- Блоки со второго по двенадцатый и все приложения заполняются и сдаются, только если плательщик совершал соответствующие операции.

- Блоки с четвертого по шестой заполняют при осуществлении деятельности, подлежащей обложению по 0% ставке.

- Десятый и одиннадцатый разделы сдаются при выписывании или получении счетов-фактур в ходе осуществления коммерческой деятельности в интересах третьего лица на базе агентского, комиссионного договора или соглашения о транспортной экспедиции, а также при выступлении в роли застройщика.

Двенадцатый раздел отчета заполняют при выписывании покупателю счета-фактуры с обозначением размера сбора следующими категориями лиц:

- плательщики, освобожденные от налоговых обязательств, сопряженных с исчислением и оплатой НДС;

- плательщики в процессе отгрузки товара (передачи результата услуги) или операции, которая не облагается НДС;

- лица, не относящиеся к плательщикам НДС.

Скачать бланк Декларации по НДС можно по ссылке ниже.

Сроки подачи

Отчетность по НДС подается плательщиками и налоговыми агентами в налоговую инспекцию по месту регистрации в срок не позднее двадцать пятого числа месяца, который идет за окончившимся периодом.

Заполнять и подавать отчеты по месту нахождения обособленных предприятий не требуется. Весь начисленный сбор направляется в федеральный бюджет.

Так, например, за второй квартал минувшего года юридические лица сдавали отчетность по налогу до 25.07.2016 г.

Общий порядок уплаты

Универсальный порядок оплаты налогов законодательством не предусмотрен. Юридические лица самостоятельно производят расчет платежа и сдают отчетность. Для каждого вида сбора установлены индивидуальные сроки уплаты.

Если платеж рассчитывает налоговая инспекция, начисленная сумма перечисляется в течение месяца после получения уведомления об уплате. В отношении некоторых категорий налогов предусмотрены авансовые платежи – это предварительные взносы, которые выплачиваются постепенно на протяжении всего налогового периода.

Налоги и авансовые платежи оплачиваются в наличной или безналичной форме. Фирмы производят оплату через банки, в которых открыты индивидуальные счета.

Использование юридическим лицом общего режима налогообложения обязывает организацию уплачивать все виды сборов, предусмотренных законодательством в отношении такой системы. Применение ОСНО целесообразно в случае импорта продукции, поскольку в таком случае можно возместить часть перечисленного НДС.

Срок уплаты НДС частично совпадает со сроками подачи декларации. Сбор нужно оплатить до 25 числа всех трех месяцев, идущих за отчетным периодом – т. е., в равных частях за три месяца, следующих после каждого квартала.

ВАЖНО: Фирмы, работающие на «вмененке», в соответствии со статьей 346.26 уплачивать НДС не должны. Но в отдельных случаях вмененный налог и НДС исчисляются параллельно. В таких ситуациях нужно своевременно рассчитывать НДС, подавать декларацию и уплачивать сбор. Нарушение «вмененщиком» этого правила влечет налоговую ответственность.

Совместная уплата НДС и «вмененки» возможна, если организация выступает в роли налогового агента. Критерии, по которым определяется принадлежность к налоговым агентам, перечислены в статье 24 Налогового кодекса.

Порядок оплаты в 2026 году

Сбор оплачивается по месту регистрации в ИФНС (пункт второй статьи 174).

КБК, используемые при внесении простого НДС с реализации в РФ:

Помимо этого нужно указывать отчетный период, за который уплачивается сбор.

Сроки уплаты в 2026 году

Сбор в текущем году уплачивается одинаковыми частями до двадцать пятого числа всех трех месяцев, идущих за подотчетным периодом (т. е. в течение трех месяцев после каждого квартала). Об этом говорится в пункте первом 174 статьи налогового законодательства. Если указанный день выпадает на выходной или праздник, сроки платежа передвигаются на следующий рабочий день.

Пример:

По итогам первого квартала 2017 года начислен НДС в размере 15635 рублей в соответствии с декларацией. Сроки платежа в данном случае будут такими:

- до двадцать пятого апреля – треть от начисленной суммы (5212 рублей);

- до двадцать пятого мая – вторая треть от начисленной суммы (еще 5212 рублей);

- до двадцать шестого июня (25 июня в 2017 – выходной) – оставшаяся часть (5212 рублей).

Все сроки уплаты отражены в таблице:

| Периодичность | Даты внесения платежа |

| Четвертый квартал 2016 года | 25.01.17 |

Источник: https://lawyerscafe.ru/usn/if-you-do-not-pay-vat-in-time.html

Штраф за неуплату ндс

Несвоевременная оплата любого налогового сбора, в том числе и НДС, а также преднамеренное уклонение от погашения суммы налога приводит к определённым последствиям.

Какой штраф за неуплату НДС в срок, установленный законодательством РФ, взимается с предпринимателя?

Можно ли уменьшить величину взыскания или избежать назначения меры наказания вовсе? Ответы на эти вопросы вы найдёте в данной статье.

Какие штрафы за неуплату НДС предусмотрены законом?

Каждый налогоплательщик – предприятие или частный предприниматель – обязан своевременно оплачивать начисленные налоги. При невнесении финансовых средств или неполной оплате возникает задолженность, в связи с которой осуществляется соответствующая проверка со стороны государственных органов.

В ходе данной проверки выявляются причины уклонения от оплаты налогового сбора и наличие противоправных действий со стороны предпринимателя.

Чтобы избежать уплаты налогов, бизнесмены могут прибегать к различным незаконным манипуляциям. Например, заключать договоры с фирмами-однодневками, подделывать бухгалтерскую отчётность, занижать налоговую базу и т. д.

Величина штрафов за неуплату НДС устанавливается 122 статьёй НК РФ:

- 20% от неоплаченной суммы сбора (при отсутствии признаков преднамеренного деяния и налогового правонарушения);

- 40% от неоплаченной величины сбора (при совершении умышленного нарушения).

Штраф назначается на непогашенную сумму задолженности.При этом неважно, полностью был не оплачен сбор или частично.

Назначение пени за просрочку платежа по НДС

Любая просрочка по оплате налогового сбора, даже равная одному дню, сопровождается начислением соответствующих пеней, согласно 75 статье НК РФ. Пени подлежат начислению за каждый день неоплаты задолженности. Их назначение осуществляется на следующий день после окончания периода для внесения денежных средств в счёт уплаты НДС.

На итоговый размер пеней влияют следующие факторы:

- период просрочки;

- сумма задолженности, не перечисленная в бюджет;

- величина ставки рефинансирования, применимая во время просрочки.

Кроме этого, уклонение от оплаты налогового сбора лишает предпринимателей возможности осуществить возврат НДС.

Советуем материал: Штраф за незаконную торговлю в неположенном месте.

Обстоятельства, смягчающие ответственность

При наличии обстоятельств, смягчающих ответственность налогоплательщика, возможно добиться уменьшения величины штрафа за неуплату НДС в срок, установленный российским законодательством.

Статья 112 НК РФ содержит перечень обстоятельств, наличие которых рассматривается судом в качестве смягчающих вину нарушителя в определённой степени, а именно:

- тяжёлое финансовое положение нарушителя;

- наличие личных или семейных причин;

- нахождение под влиянием принуждения либо угрозы.

Данный список не является окончательным, поэтому судья вправе самостоятельно решить, считаются ли обстоятельства, вынудившие нарушителя не оплатить НДС в указанные в законе сроки, смягчающими.

Кроме этого, если гражданин ранее уже совершал аналогичное правонарушение, данное обстоятельство относится к отягчающим вину.

Переплата по налоговому сбору

Является ли переплата по НДС смягчающим обстоятельством при обнаружении недоимки, спорный вопрос. На практике большинство судов принимают сторону налогоплательщика и уменьшают сумму штрафного взыскания, однако точного разъяснения законодательство не содержит.

Так, предприниматель может настаивать на том, что переплата по сбору доказывает отсутствие у него умышленного желания уклониться от оплаты НДС.

Окончательное решение по данному вопросу остаётся за судьёй, ведущим конкретное дело.

Совершение налогового нарушения впервые

В данном случае ответ также неоднозначен, потому как лицо, совершившее правонарушение впервые, могло не оплатить НДС в полном размере по ошибке.

На практике суды предпочитают учитывать данное обстоятельство в качестве смягчающего вину неплательщика. Однако окончательное решение по-прежнему остаётся за судьёй, ведущим определённое дело.

Добровольное погашение задолженности

Если задолженность по НДС была оплачена предпринимателем до момента назначения проверки контролирующих органов и обнаружения наличия недоимки, на практике суды признают данное обстоятельство в качестве смягчающего вину.

Снижение степени виновности гражданина происходит и при своевременном устранении недоимки на основании уточняющих деклараций.

Как избежать назначения штрафного взыскания и пеней?

Специалисты рекомендуют особое внимание уделять ведению бухгалтерской и налоговой отчётности, не допускать в документации, направляемой в ФНС, какие-либо неточности.

Если вами в ходе проверки была обнаружена ошибка в отчёте, незамедлительно сообщите об этом в отделение налоговой службы. При необходимости также доплатите сумму недоимки, выявленной на основании уточнения сведений.

Если назначения штрафного взыскания не избежать, рекомендуется:

- прибегнуть к смягчающим ответственность обстоятельствам (например, наличию технических неполадок с оборудованием, помешавших вовремя сдать отчётность);

- предоставить подробное досье на контрагентов (если речь идёт о подозрении на сотрудничество с несуществующими фирмами-однодневками и получении необоснованной выгоды).

Досье на контрагентов рекомендуется собирать не только для обоснования прибыли, полученной в результате заключения договора с какой-либо компанией, но и для проверки данных предприятий. Таким образом возможно избежать возникновения дебиторской задолженности.

Не нашли ответа на свой вопрос? +7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (Санкт-Петербург)

Это быстро и бесплатно !

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас или заполните форму онлайн:

Источник: https://urmozg.ru/shtrafy/neuplata-nds/

Ответственность и штраф за несвоевременную уплату НДС

Любое физическое и юридическое лицо, обозначенное как участник организационно-правовой формы деятельности, признается налогоплательщиком и обязан производить оплату налогов в полном объеме и в срок. НДС – обязательный налог, применяющийся ко всем формам торговой деятельности. Размер налогов устанавливается в зависимости от направления профессиональной деятельности и ее объемов. Уклонение от уплаты налоговых сборов грозит предпринимателю, как минимум, наложением штрафных санкций.

Условия, смягчающие ответственность

Существует возможность добиться смягчения наказания, в виде уменьшения размера штрафа за неуплату НДС. Необходимо лишь доказать наличие смягчающих вину нарушителя, обстоятельств.

Перечень обстоятельств указан в статье 112 НК РФ и включает в себя:

- Тяжелое финансовое положение.

- Личные или семейные обстоятельства.

- Пребывание налогоплательщика под влиянием со стороны, принуждением либо угрозами.

Список не является окончательным, при необходимости судья самостоятельно решает, являются ли обстоятельства смягчающими. Помимо этого, если гражданин прежде уже был привлечен к ответственности за подобное правонарушение, это обстоятельство будет относиться к отягчающим вину.

Переплата по НДС

Законодательство не содержит конкретных объяснений вопросу, является ли переплата по налоговому сбору смягчающим обстоятельством. Решение этого вопроса остается за судьей, чаще всего на практике суд выносит решение в пользу налогоплательщика, уменьшает сумму штрафа.

В суде предприниматель может настаивать на том, что переплата с его стороны доказывает отсутствие у него мотивов умышленной неуплаты налогов.

Последнее слово в любом случае остается за судьей, который ведет дело.

Неоплата НДС впервые

Ответ, как и с предыдущим вопросом, неоднозначен, не существует четких законодательных указаний по этому поводу.

На практике, суды склоняются к признанию данного обстоятельства смягчающим, ведь предприниматель, впервые не заплативший налог, мог ошибиться с размером или сроком.

Добровольная уплата налогов

В случае, если предприниматель оплатил задолженность по НДС до начала проверок контролирующих органов и обнаружения неуплаты, суд признает данное обстоятельство как смягчающее вину.

Снижение степени вины происходит и в случае своевременного устранения недоимок на основе уточняющих деклараций.

Законодательство так же не содержит конкретных указаний по этому поводу, решение остается за судьей, ведущим дело.

Санкции за неуплату налога в срок

В случае неуплаты организацией установленного налога в срок, за каждый день просрочки начисляются пени. Помимо этого, неуплата налогов и дальнейшее бездействие влечет за собой взыскание штрафа, при этом налоговыми органами применяются меры по взысканию налогов. Принудительное исполнение судебного решения по взысканию налогов может повлечь за собой остановку возможных операций на банковских счетах или наложить арест на имущество.

Предприниматель обязан уплачивать налоги в установленный законодательством срок. В результате неуплаты или частичной оплаты образуется недоимка, по которой, впоследствии, производится налоговое взыскание.

Пеня

Первая ответственность за неуплату НДС – взимание пени за каждый календарный день просрочки уплаты налога. Пеня начинает начисляться со дня, следующего за законодательно установленным днем оплаты налога, по день оплаты налогов включительно.

Размер пени определяется в процентном соотношении от неуплаченной суммы налогов как 1/300 ставки рефинансирования банка за каждый день просрочки.

Пени выплачиваются одновременно с оплатой налогового долга и сбора, либо после уплаты нужных сумм в полном объеме.

Штраф

Основываясь на статье 116 НК РФ, налоговым правонарушением признается совершенное противоправное действие либо бездействие со стороны налогоплательщика, налогового агента и других лиц, за которое установлена ответственность.

За неуплату либо частичную уплату налога в результате неправомерных действий, статьей 122 НК РФ, установлена ответственность. К неправомерным действиям относят занижение налоговой базы, другое неверное исчисление налогового сбора.

Данное правонарушение влечет за собой взыскание штрафа в размере 20%, а в случае намеренного правонарушения – 40%, от неуплаченной суммы налогового сбора.

Есть вопрос к юристу? Спросите прямо сейчас, позвоните и получите бесплатную консультацию от ведущих юристов вашего города. Мы ответим на ваши вопросы быстро и постараемся помочь именно с вашим конкретным случаем.

Телефон в Москве и Московской области:

+7 (499) 653-79-33

Телефон в Санкт-Петербурге и Ленинградская области:

+7 (812) 332-54-12

Бесплатная горячая линия по всей России:

88006003901

Требование об уплате НДС

Невыполнение или ненадлежащее выполнение обязанностей по уплате налогов – основание для направления налоговыми органами требований об уплате налога. Требование об уплате обязано быть отправлено предприятию в течение 3 месяцев со дня обнаружения нарушений. Или же в течение 10 дней с даты вступления в силу решения, принятого по результатам налоговой проверки.

Требование выдается под расписку (или другим способом, подтверждающим факт получения) лично в руки руководителю или уполномоченному представителю организации. Если лично в руки требование вручить невозможно, его отправляют по почте заказным письмом. В таком случае считается, что требование получено через 6 рабочих дней после отправки письма.

Взыскание налога

В случае неуплаты или частичной уплаты в установленный срок, производится взыскание налога с предприятия, согласно статье 46 и 47 НК РФ. В случае невыполнения требований по уплате налогов, в течении двух месяцев после указанного срока, налоговые органы принимают решение о взыскании. Организация узнает об этом решении только спустя 6 дней от момента его вынесения.

Со дня принятия решения, в течение месяца, налоговые органы направляют заявление в банк, где открыты счета организации и требуют принудительного перечисления суммы налога в бюджетную систему России. Решение подлежит безоговорочному исполнению банком в порядке, установленном законодательством.

Для исполнения данной операции могут быть установлены запреты на любую деятельность организации, связанную с банковскими счетами.

При отсутствии или нехватке денежных средств на счетах, налоговый орган имеет право взыскать налог за счет имущества налогоплательщика. Решение о взыскании за счет имущества вступает в силу после истечения одного года с момента требований об уплате. В таком случае, взыскание пени и штрафов происходит в таком же порядке.

Согласно статье 77 НК России, право на арест имущества выдается только в том случае, когда существуют основания полагать, что организация попробует скрыться или скрыть свое имущество.

Порядок и срок уплаты НДС

В действующем законодательстве указана схема, которой необходимо следовать предприятию, вести отчетность и производить оплату:

- Налоговая декларация, с зафиксированной суммой НДС за квартал, предоставляется в ИФНС не позднее 25 числа месяца, следующего за отчетным.

- На основании предоставленной декларации организация осуществляет ежемесячную выплату налогов в бюджет. Сумма распределяется на три равных платежа, которые следует оплатить в течение трех месяцев, не позднее 25 числа.

Чем грозит неуплата НДС в срок?

Срок оплаты НДС строго регламентируется, следуя из этого, их нарушения влекут за собой ответственность в виде штрафных санкций и взыскание пени. При установлении такого факта, вся неоплаченная сумма считается недоимкой.

Основания для привлечения к ответственности:

- Просроченный авансовый платеж по НДС в порядке, установленном НК РФ.

- Нарушение срока ежемесячных выплат после сдачи отчетной декларации.

- Умышленное занижение налоговой базы в отчетах и недоплата недоимки.

Размет штрафа за доказанное нарушение составляет 20% от неуплаченной суммы. В случае умышленной недоплаты, размер штрафа повышается до 40%. Судебное постановление выступает в роли основания для подтверждения факта умышленной неоплаты.

Санкции за нарушение выплат по НДС

Чем же неуплата налога грозит предприятию? Первым делом налоговый орган осуществляет проверку всей отчетной документации, при выявлении ошибок или отклонений, он имеет право назначить камеральный или выездной контроль. Инспекторы применяют такие методы в случае подозрения на преднамеренное занижение суммы налога в корыстных целях.

Далее предпринимателей ожидают стандартные налоговые санкции – начисление пени и штраф. В особо тяжелых случаях, либо при повторных нарушениях, сумма штрафного взыскания удваивается.

Налоговые нарушения влекут за собой ряд негативных последствий не только для предпринимателя, но и для организации в целом. Минимально, чем грозит неплательщикам законодательство – взимание пени и штраф. Штраф за неуплату НСД в срок может составить 20-40% от суммы. В случае неоднократного повторения нарушений, с предприятия будут взиматься дополнительные штрафы, усиливаться строгость наказания, существует возможность инициирования банкротства. Для стабильной работы предприятия необходимо соблюдать закон, профессионально вести отчетность и выплачивать взносы.

Источник: https://ruadvocate.ru/vidy-prestuplenij/otvetstvennost-i-shtraf-za-nesvoevremennuyu-uplatu-nds/