Штраф за неуплату ндс

Уплата, установленных законами налогов – это обязанность физического и юридического лица Российской федерации. Неисполнение этой обязанности является правонарушением, в связи, с чем возникает административная, налоговая или даже уголовная ответственность.

Штраф ИП за неподачу отчетности и неуплату налогов в 2026 году

Деятельность индивидуальных предпринимателей регламентируется налоговым, административным и уголовным кодексами, которые предусматривают различные виды наказаний, характер и размер которых зависит от вида и степени нарушения.

-

Несвоевременное предоставление налоговой отчетности влечет за собой наложение штрафа в размере 5% от неуплаченной суммы налога, которая подлежала бы уплате согласно данным этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления. Сумма штрафа не может быть менее 1000 руб., но и не более 30% от указанной суммы.

Кроме наложения штрафных санкций представители налоговых органов могут приостановить все расходные операции по счетам ИП, кроме платежей, которые в соответствии с законодательством имеют приоритет выше, чем налоговые. Данное право предусмотрено статьей 76 НК РФ и доступно к применению при нарушении сроков подачи декларации более чем на 10 дней. Снятие ареста осуществляется на следующий день после предоставления декларации.

-

Искажение данных налоговой отчетности или нарушение правил учета доходов, расходов и других объектов налогообложения.

- Налоговая ответственность. При обнаружении недостатков в ведении налогового учета, например, отсутствие первичных документов, предусмотрено наложение штрафа в размере 10000 руб. (статья 120 НК). Если это нарушение будет иметь место в нескольких налоговых периодах (более одного), то сумма штрафа возрастает до 30000 руб. При выявлении фактов занижения налоговой базы штраф может составить 20% от неуплаченной суммы налога, но не менее 40000 руб.

Обратите внимание, что уплата штрафа не освобождает Вас от уплаты самого налога и пеней за прострочку платежей.

- Уголовная ответственность. За фальсификацию первичных документов и внесение в декларацию заведомо ложных данных, что приводит к занижению налога в особо крупных размерах (более 300000 руб.) предусмотрен штраф до 300000 руб. или в размере дохода осужденного за период до 2 лет, либо лишение свободы до 1 года (статья 198 УК РФ). Если же размер ущерба превышает 1500000 руб., то размер штрафа возрастает до 500000 руб. или в размере дохода за период до 3 лет, либо лишение свободы до 3 лет.

-

Штраф за несвоевременную оплату налогов

- Налоговая ответственность. При несвоевременной уплате налогового сбора представители налоговых служб на имя налогоплательщика высылаю требование об уплате недостающей суммы с уже начисленными пенями (ст. 69 НК). Пеня начисляется за каждый день просрочки в размере 1/300 ставки рефинансирования (в 2018 ставка рефинансирования равна 10%). Если же сумма указанной недоимки не будет уплачена в срок, то изымание налога осуществляется в принудительном порядке (ст. 46 НК). Кроме того, налаживается штраф в размере 20% от неуплаченной суммы, а если будет выявлен умысел занижения, то сумма штрафа может возрасти до 40%.

- Уголовная ответственность. Если будет выявлен факт сокрытия денежных средств или имущества от взыскания налогов, то сумма штрафа может вырасти до 500000 руб. или в размере дохода осужденного за период до 3 лет, либо лишение свободы до 5 лет.

Штраф за неуплату НДФЛ налоговым агентом в 2026 году

Все работодатели, в том числе и ИП являются налоговыми агентами, которые обязаны из начисленной суммы дохода своих работников удерживать и перечислять НДФЛ. Очень важно это делать своевременно и не нарушать установленные сроки оплаты, поскольку это позволит избежать начисления штрафов и пеней.

За нарушение сроков уплаты НДФЛ предусмотрен штраф в размере 20% от общей суммы, которую налоговый агент обязан был перечислить. Начисление штрафа осуществляется только в том случае, если у агента отсутствовали препятствия для вычета налога. К примеру, если выплата дохода осуществлялась в натуральной форме, то удержание налога не предусмотрено, следовательно, штраф к налоговому агенту неприменим. Удержание НДФЛ осуществляется только от дохода в денежной форме (п. 4 ст. 226 НК РФ).

Обратите внимание, начисления штрафных санкций не избежать, даже если простроченный налог будет уплачен ранее, чем предоставление отчетности по НДФЛ.

Важно

Источник: https://warmedia.ru/%D1%88%D1%82%D1%80%D0%B0%D1%84-%D0%B7%D0%B0-%D0%BD%D0%B5%D1%83%D0%BF%D0%BB%D0%B0%D1%82%D1%83-%D0%BD%D0%B4%D1%81/

Нарушения сроков при уплате НДС в 2018 году: последствия и штрафы

Юридические лица любой организационно-правовой формы признаются налогоплательщиками, обязуются исполнять свое обязательство за установленные сроки в полном объеме. Размер налоговых платежей напрямую зависит от вида профессиональной деятельности, объема хозяйственных операций. НДС – обязательный налог, применяемый по торговым операциям. Если не уплачивать бюджетный взнос, налогоплательщика ожидают большие неприятности. В связи с этим нужно знать, какая ответственность ожидает предприятия за неуплату НДС в 2018 г., чем грозит ему такое правонарушение.

Наказание за неуплату страховых, федеральных взносов

Организации, которые осуществляют торговую деятельность, оказывают услуги, выполняют работы с привлечением наемных работников, после регистрации принимают на себя обязанности по периодическому внесению страховых, медицинских сборов, сумм по несчастным случаям.

Такая государственная политика направлена на формирование социальных фондов, необходимых для обеспечения исполнения гражданских и конституционных прав физических лиц. За счет таких накоплений формируется пенсия, выплачиваются стандартные пособия по рождению ребенка, больничному листу.

Без сомнения, государство строго контролирует ситуацию по своевременности и полноте поступления обязательных платежей. Если предприятие допускает просрочку по предоставлению периодической отчетности, вносит денежные средства на бюджетный счет частями или уклоняется от этих обязательств, его ожидает наказание. Более строгие меры применяются к крупным неплательщикам за невнесение обязательных взносов на счета казначейства длительное время.

Ранее налоговые правонарушения по взносам в ПФР, ФСС контролировали ведомства по отдельности. Более полутора лет эти полномочия переданы налоговой инспекции. Контролирующий орган назначит нарушителю законодательного регламента штраф в размере одной пятой доли от просроченного взноса. Например, фирма по отчетности обязана уплатить сто тысяч рублей, но нарушает сроки перечисления денег. Значит, санкция составит двадцать тысяч рублей.

Отдельное место занимают ситуации, когда налогоплательщик в корыстных целях или со злым умыслом уклоняется от погашения бюджетной задолженности. Тогда федеральная налоговая служба удвоит санкции и потребует внести полностью сумму задолженности и сорок процентов от этого платежа дополнительно.

Неуплата различных взносов грозит как минимум наложением штрафов

Организации уплачивают взносы по пенсионным накоплениям, медицинскому страхованию после окончания отчетного месяца до пятнадцатого числа. Если указанная дата выпадает на нерабочий, праздничный день, осуществляется перенос. Когда деньги не поступают на казначейский счет за установленный период, начинается исчисление просрочки.

По судебной практике очень часто налоговые инспекторы предоставляют должникам льготы: если налогоплательщик вовремя сдал обязательную отчетность, но не перечислил взнос в бюджет, есть шанс получить наказание только в виде пеней. Когда юрлицо полностью нарушает законный порядок, избежать штрафа не получится.

Отчет по НДС, уплата взноса

Косвенный налог на добавленную стоимость исчисляется и уплачивается только по операциям, связанным с реализацией продукции, материалов, услуг. Полный перечень объектов налогообложения приведен в статье 143 НК РФ. Например, бюджетный взнос обязаны платить строительные подрядчики, промышленные предприятия, индивидуальные предприниматели, торгующие расходными инструментами и др.

https://www.youtube.com/watch?v=IMMtqL7Xm60

Существует перечень объектов и нематериальных активов, отчуждение которых не облагается НДС. Такие ценности перечислены в п.2 ст.146, ст.149 Налогового Кодекса РФ. Все импортеры Российской Федерации без исключения обязаны вносить в казну сумму налога со стоимости ввозимой продукции. Они выступают налоговыми агентами. Такие правила едины для организаций любой формы собственности, ИП.

По некоторым продовольственным товарам применяется налоговая ставка, равная десяти процентам. В эту группу включается сельхозпродукция, соли, крупы, товары для детей, печатные издания и пр. По остальным изделиям действует единый процент – 18. В настоящее время Правительство государства рассматривает законопроект, по которому планируется добавить два процента к НДС и сделать взнос в размере 20%.

Покупатели, являющиеся плательщиками данного налога, имеют право на получение вычета с сумм приобретенных товарно-материальных ценностей, полученных услуг, перечисленного аванса. Для этого необходимо получить от контрагента счет-фактуру, составленную по требованиям российского законодательства. Бланк позволит организации уменьшить налогооблагаемую базу на сумму входящего НДС.

При осуществлении предпринимательской деятельности необходимо предоставлять отчетность в ФНС

Фискальный отчет

Предприятия формируют налоговую отчетность по итогам трех календарных месяцев. За год юридическое лицо подает четыре декларации. Обязательство признается исполненным, если комплект отчетных документов поступит в ФНС не позднее 25 апреля, июля, октября, января следующего года. При совпадении сроков предоставления отчета с нерабочими днями осуществляется перенос.

Дата первого перечисления денежных средств должна совпадать с моментом сдачи отчета. Платежное поручение составляется на треть суммы декларации. Следующие платежи производятся с месячной отсрочкой. Например, налог за первый квартал будет гаситься равными долями 25 апреля, мая и июня.

Периодическая отчетность формируется по методу калькуляции: налог к уплате уменьшается суммой входного сбора. Налогоплательщик составляет фискальную декларацию, утверждает ее и предоставляет в подразделение налоговой службы по месту регистрации. Небольшим предприятиям разрешено предъявлять отчет на бумажных носителях, крупные фирмы отчитываются исключительно в электронной форме. Датой поступления комплекта в ФНС будет считаться момент отправки подтверждения о приемке.

Санкции за нарушение режима

Далее следует выяснить, чем грозит предприятию неуплата НДС. В первую очередь налоговый орган осуществляет текущую проверку сданной отчетности. Если инспектор выявит какие-то отклонения, он вправе назначить камеральный или выездной контроль. Такая политика применяется, если есть вероятность того, что налогоплательщик в корыстных целях или непреднамеренно занижает налоговую базу. Контролер пересчитает сумму взноса и предъявит нарушителю замечание о необходимости сдачи откорректированной отчетности.

Неплательщиков НДС ожидают стандартные налоговые санкции – начисление пеней и штрафа. За каждый день просрочки придется уплатить одну трехсотую ключевой ставки ЦБ РФ. А сумма основной задолженности увеличится на одну пятую долю. Для особо тяжелых случаев размер штрафного взыскания удваивается. Конкретный размер санкций необходимо уточнить в налоговой службе по месту регистрации налогоплательщика или через дистанционный личный кабинет.

Начисление пени производит при неуплате НДС

Прочие наказания

Налоговые правонарушения всегда караются по закону. Если неплательщик временно оказался в затруднительном финансовом положении или ошибся в сроках перечислений первый раз, налоговая инспекция может удовлетворить ходатайство об отмене штрафа. Если ФНС отказывает в таком прощении, есть шанс попытаться оспорить наказание через суд.

Чтобы привлечь организацию к ответственности по НК РФ, налоговая инспекция должна доказать один из трех фактов:

- Нарушен срок предоставления фискальной отчетности.

- Допущены грубые ошибки в декларации, фиктивно занижена налоговая база.

- Отсутствует перечисление налога на установленную дату.

Рассмотрим расчет пеней на конкретном примере. Предприятие ООО «Веста» за первый квартал 2017 г. реализовало готовой продукции на сумму 3 млн. руб., исчислен НДС в сумме 457627,12 руб. Срок уплаты первого авансового платежа назначен на 25 июля 2017 г. Фактическое перечисление произведено 23 августа 2017 г. В результате ФНС начислила пени в размере 1327,12 руб.

Чтобы точно посчитать размер штрафных санкций, можно воспользоваться специальными интернет-калькуляторами. Такие программы предоставлены в открытом доступе на официальном сайте налоговой инспекции, бухгалтерских и юридических порталах. По результатам расчета компания сможет оформить платежку на сумму долга с учетом санкций.

Расходы по начислению пеней и штрафов не относятся к операционной деятельности предприятия, не связаны с реализацией, поэтому они не могут быть учтены в составе затрат, уменьшающих налогооблагаемую базу. Чтобы не искажать показатели отчетности, многие аудиторы рекомендуют оформлять штрафные санкции по НДС проводкой по дебету счета 99 и кредиту 68. Есть мнение, что корректно также использовать сч.91 по дебету. Но в этом случае возникнут определенные трудности с учетом постоянных налоговых обязательств.

В крайних случаях неуплата может грозить уголовным делом

Строгий контроль

Штраф грозит юридическому лицу за неуплату НДС в срок в 2018 г. и в том случае, если организация вовремя не предоставила фискальную декларацию. Тогда ФНС ее оштрафует на двести рублей. Аналогичное взыскание ожидает юрлицо за непредставление документации для проведения проверки. Если в бухгалтерии замечены систематические нарушения по учету прибыли, затрат в рамках одного налогового периода, выносится решение о взыскании санкции десять тысяч рублей.

За дальнейшие отклонения от законодательного регламента размер взыскания утраивается. Когда компания намеренно занижает налоговую базу продолжительное время, величина штрафного сбора доходит до сорока тысяч рублей. Должностное лицо, допустившее грубые ошибки при формировании налоговых деклараций наказывается административным штрафом от пяти до десяти тысяч рублей. Если руководитель учреждения препятствует работе контролеров, ему выпишут санкцию от двух до четырех тысяч рублей.

Самое негативное последствие, которое ожидает директоров за неуплату НДС – уголовная ответственность. Размер штрафа за уклонение от уплаты налогов может доходить до 100-300 тыс. руб. В крайних случаях гражданина могут привлечь к обязательным работам до двадцати четырех месяцев или лишат права занимать руководящие должности. Когда генеральный директор утаит накопление долгов, своевременно не инициирует банкротство, ему грозит субсидиарная ответственность.

Заключение

Налоговые правонарушения повлекут за собой негативные последствия не только для предприятия в целом, но и для его должностных лиц. Минимально невыплата взносов обойдется неплательщику пенями или штрафом до сорока процентов от суммы налога. Если ситуация повторяется систематически, контролирующие органы будут увеличивать размер и строгость наказания, могут инициировать банкротство должника. Поэтому для стабильной работы компаниям необходимо профессионально вести бухгалтерию, своевременно сдавать декларации и уплачивать бюджетные взносы.

Об умышленной неуплате налогов будет рассказано ниже:

Источник: https://MoyDolg.com/neuplata-i-uklonenie/yurlica-5/nds-ne-v-srok.html

А что если не платить? ответственность за неуплату ндс

Налог на добавленную стоимость, как и любой другой налог, мало кому хочется платить. Именно поэтому многие руководители задумываются о том, как его уменьшить или не платить его вовсе. Что им за это грозит? Можно ли не платить налог и при этом избежать какой-либо ответственности?

Существует две распространенные причины неуплаты НДС:

- Намеренное уклонение от уплаты этого налогаУ многих бизнесменов острое чувство несправедливости вызывает тот факт, что с увеличением прибыли увеличивается и НДС. То есть, чем успешнее компания, чем больше сил и энергии в нее вложено, тем больше ей приходится отдавать государству. Кроме того, НДС ставит компанию в достаточно жесткие рамки: несмотря на то, что продукцию организация может реализовать через полгода или даже год, налоги она должна платить регулярно. Для налоговиков не имеет значения, продан товар или нет. И если одних предпринимателей эти «особенности» налога возмущают и заставляют искать законные способы его сокращения, то у других реакция совершенно иная: не платить!

- Ненамеренная задержка сроков оплатыОна быть связана с тем, что бухгалтер просто забыл о необходимости оплатить налог. Или он напутал сроки. Или бухгалтер допустил ошибку в декларации по НДС. Ошибку пришлось исправлять, а это привело к неуплате НДС в срок. В конце концов, бухгалтер мог в самый ответственный момент заболеть. Все это вполне понятно. Проблема в том, что за ошибки штатного сотрудника личную ответственность несет руководитель компании. А все штрафы и пенни платятся из ее бюджета.

Ответственность за неуплату НДС в 2015-1016 годах

Какие штрафы, пенни, санкции и другие последствия грозят за неуплату НДС? Ответственность за несвоевременную уплату или уклонение от уплаты этого налога предусмотрена сразу в трех кодексах РФ: об административных правонарушениях, налоговом и уголовном.

- Административная ответственность за неуплату НДС За непредставление в установленный срок документов и сведений, необходимых для осуществления налогового контроля наказываются должностные лица, то есть руководители организации. Именно к ним применяются все санкции. Наказание – штраф от 300 до 500 рублей (статья 15.6 КоАП РФ), а за грубое нарушение правил ведения бухгалтерского учета и предоставления отчетности – от 2 000 до 3 000 рублей (статье 15.11 КоАП РФ).

- Налоговая ответственность за неуплату НДСПо налоговому кодексу, за неуплату НДС расплачиваться придется опять же руководителю (статья 122 НК РФ). Размер штрафа или пенни зависит от формы вины недобросовестного налогоплательщика. И здесь суммы уже серьезнее.Если неуплата или несвоевременная уплата НДС совершены по неосторожности, сумма штрафа составит 20% от суммы налога (п. 1 статьи 122 НК РФ). Если же правонарушение оказалось умышленным, то штраф составит уже 40% (п. 3 статьи 122 НК РФ).

- Уголовная ответственность за неуплату НДСОна предполагает не только финансовую ответственность, но и ограничение свободы виновных лиц в зависимости от тяжести преступления (статьи 198 и 199 НК РФ).Так, уклонение от уплаты налогов организацией или предоставление заведомо ложных сведений, совершенное в особо крупном размере, наказывается штрафом от 100 до 300 000 рублей, либо принудительными работами на срок до 2 лет, либо арестом на срок до 6 месяцев, либо лишением свободы на срок до 3 лет. Если же правонарушение совершено группой лиц по предварительному сговору, то штраф составит от 200 до 500 000 рублей, срок принудительных работа – до 5 лет, срок лишения свободы – до 6 лет.

Конечно, если организация не является злостным неплательщиком, то до уголовной ответственности дело вряд ли дойдет. Административная же и налоговая ответственность вполне реальны, а причина их может оказаться самой банальной – все те же ошибки бухгалтерии.

Ставки высоки

Если вы по неосторожности не доплатили в казну 1 млн рублей, то придется заплатить 200 000 рублей штрафа. Если вы не доплатили намеренно, то придется расстаться с 400 000 рублей.

Можно законно не платить НДС?

Можно. Если обратиться к статье 145 Налогового кодекса РФ, то мы увидим, что в том случае, если сумма выручки от реализации продукции предприятия за три последних месяца не превысили 2 млн рублей, то организация освобождается от уплаты налога. Также можно добиться освобождения от НДС. Но для этого ваша компания должна заниматься определенным видом деятельности.

Если законно не платить НДС не получается, то можно попробовать его уменьшить. Для этого существует два легальных способа: 1) применение пониженных ставок налога, 2) увеличение суммы налоговых вычетов. Подробнее о них мы рассказываем в других публикациях нашего блога.

В качестве заключения

Неуплата НДС рано или поздно может привести к серьезной ответственности перед законом. Несвоевременная же уплата налогов влечет за собой наложение штрафов на организацию, то есть дополнительные расходы.

Проблема в том, что компания при этом может являться абсолютно добросовестным налогоплательщиком. А проблемы с законом у нее могут возникнуть из-за вездесущего человеческого фактора. В данном случае к нему относится или некомпетентность, или высокая загруженность, или обстоятельства личной жизни штатных бухгалтеров. Именно по этим причинам в настоящее время все больше компаний передают свою бухгалтерию на аутсорсинг. Другой вариант – это полностью контролировать работу свой бухгалтерии. Но останется ли тогда время на ведение бизнеса?

Источник: https://rsf-corp.ru/a-chto-esli-ne-platit-otvetstvennost-za-neuplatu-nds/

Способы и основания снизить налог

Налог на добавленную стоимость представляет собой косвенный сбор, изъятие части средств в бюджет государства. Оплачивает налог конечный потребитель товара, но в бюджет эта сумма поступает ранее конечной реализации. Плательщиками сбора являются организации и ИП.

Некоторые организации, у которых несколько предыдущих месяцев подряд сумма выручки от реализации не превышала в совокупности двух миллионов, могут после подачи уведомления получить освобождение от уплаты НДС.

Есть и другие варианты, как уменьшить НДС или получить освобождение от выплаты. Не обязаны вносить платеж по операциям и реализации организации, использующие специальные режимы обложения, например, ЕСХН, УСН, ЕНВД.

Способы законного уменьшения размера НДС

Вопрос, как уменьшить НДС, не нарушая закон, популярен. Не требуется внесение платежа лицами, которые применяют упрощенную систему обложения, в таком случае есть вариант, как законно снизить платеж.

Намеренное уклонение от выплаты налога на добавленную стоимость или преднамеренное его сокращение влечет за собой санкции – недобросовестный налогоплательщик должен будет ответить за свои нарушения. Поэтому перед тем, как совершать какое-либо действие, направленное на снижение суммы взноса, нужно определить, является ли способ законным, может ли фискальный орган принять действие за уклонение от уплаты.

Один из вариантов снижения платежа – оформление соглашения о переводе задатка. Задаток не является объектом налогообложения. В случае если поставщик не является плательщиком сбора, продавец должен будет внести налог с полной стоимости реализуемой продукции.

В такой ситуации вместо оформления купли-продажи возможно заключение другого, агентского договора, который позволит снизить платеж. Суть договора в том, что поставщик передает продавцу продукцию по данному договору только для продажи.

Продавец реализует продукцию по своей цене. Налог рассчитывается путем вычитания цены в агентском договоре и стоимости реализации.

Согласно статье 145 НК РФ, некоторые предприятия и ИП могут не вносить платеж при получении небольшой выручки согласно документам. Льготой можно воспользоваться только в том случае, если реализовывались товары без акцизной марки. Для оформления

льготы потребуется обратиться в ФНС и представить документы, подтверждающие право на освобождение от платежа.

Использовать нулевую ставку

Один из легальных вариантов уменьшения НДС – применение нулевой ставки. При этом есть некоторые нюансы по уменьшению НДС законно – есть определенный список, кто может использовать ставку и в каких случаях.

Всего для данного взноса действует три тарифа – 20%, 10% и 0%. Последняя ставка применяется в законодательно установленных ситуациях, при продаже услуг или товаров за пределы страны. Ситуации, когда можно применять нулевой процент, отображены в

статье 164 НК.

Ставка актуальна при экспортных продажах, организации грузовых международных перевозок, при использовании режима переработки на таможенной территории, при транзите, в случае пассажирских перевозок внутри страны воздушным транспортом в некоторые области и т.д.

Оформление налогового вычета

Минимизировать НДС к уплате можно путем оформления налогового вычета. Он позволяет сократить выплаты, схема является законной, однако, в фискальные органы нужно представить соответствующие документы.

Вычеты позволяют уменьшить налог, который плательщики вносят за каждый квартал. Есть установленные суммы этого взноса. Воспользоваться вычетом можно только при соблюдении некоторых условий.

Основные условия к оформлению:

- приобретенные объекты и ресурсы должны использоваться в операциях, облагаемых сбором;

- купленные материальные ценности должны учитываться;

- у плательщика есть корректно оформленная счет-фактура и нужные первичные документы.

Чтобы воспользоваться вычетом, все условия должны выполняться одновременно. Вычеты классифицируются на общие и специальные. Общие рассчитываются по базовым принципам. Другие – по специальным правилам, которые применяются к конкретной ситуации. К специальным вычетам относят возврат продукции, авансы, изменения в стоимости товара и т.д.

Есть некоторые требования к счету-фактуре. Документ должен содержать номер и дату, а также наименования и адрес, ИНН поставщика, потребителя. Также в документе отображается название отправителя и получателя груза, цена за товар, общая стоимость с учетом налога и т.д.

Факторы, влияющие на размер НДС

Перед тем как уменьшить НДС к оплате, рекомендуется ознакомиться с тем, какие основные показатели влияют на налоговую нагрузку. Согласно формулам для способов расчета взноса, на размер платежа влияет величина налоговой базы, сумма к уплате по декларации.

От каких факторов зависит размер базы для обложения:

- размер оборота от реализации – чем он больше, тем выше размер базы;

- наличие операций, которые не относят к налогооблагаемым или освобожденным от уплаты;

- наличие операций с нулевой ставкой;

- наличие оборотов по поступающим авансам.

Размер сбора к уплате в бюджет отражается в декларации по НДС. На сумму в строке НДС влияют такие факторы, как величина налога, начисленного от налогооблагаемых объектов, а также объемы вычетов по полученным от поставщика товарам.

Освобождение от обязанности обложения НДС

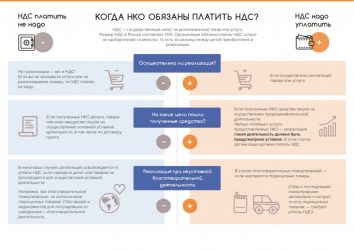

Согласно Налоговому кодексу, есть разные варианты, как можно не платить НДС законными способами. Некоторые небольшие предприятия, а также ИП, имеют законные возможности, как не платить НДС. Так же есть методы, как не платить НДС участникам проекта «Сколково», плательщикам на специальных режимах, а также лицам, реализующим некоторые виды товаров или услуг.

Согласно действующим законам, некоторые компании и ИП с оборотами менее 2 000 000 могут обходить внесение платежа при предоставлении подтверждения, что выручка за последующие три месяца не превысила эту сумму. Этим правом не могут воспользоваться лица, которые занимаются продажей товаров с акцизными марками.

Освобождение дается на 12 месяцев, впоследствии его можно продлить при выполнении условий. Если в течение периода выручка превысила установленный лимит, либо был факт реализации подакцизных товаров, право на освобождение пропадает.

Другой вариант освобождения от обложения налоговыми платежами – переход на специальный режим. К ним относят ЕСХН, УСН, ЕНВД, ПСН. Освобождение при этом не действует, если производится ввоз продукции на территорию страны, исполняются обязанности налогового агента.

Законодательство предусматривает возможность не вносить налог при реализации некоторых видов товаров – к ним относят социально значимую продукцию, медицинские товары, оказание услуг в области НИОКР и т.д.

В некоторых ситуациях организации или ИП выгоднее работать на ОСН и отказаться от льготы по внесению НДС. Это связано с тем, что при освобождении от НДС не перечисляется не только налог с реализации, но и входной платеж. Если он превышает начисленный, часто освобождение не используется.

На чем основаны схемы вычисления НДС

Есть несколько способов уйти от уплаты НДС, избежать внесения платежа. Организация или ИП может применять для ухода от НДС упрощенную систему налогообложения, помимо этого, в отношении некоторых товаров применяется льготная ставка в 0% или 10%. Данный тариф распространен только на часть продукции.

Нулевой процент используется, если реализуются товары, вывезенные по процедуре экспорта, помещенные под процедуру СТЗ, освобождаются также услуги по международной перевозке и некоторые другие операции. Полный перечень представлен в НК РФ.

Ставка 10% применяется при реализации социально значимых товаров – продовольственной продукции, изделий для детей, медицинских принадлежностей, печатных изделий и т.д.

В остальных случаях используется основная ставка, которая составляет 20%. При оформлении предоплаты, а также в ситуациях, когда база устанавливается в особом порядке, могут применяться специальные расчетные ставки -10/110, 20/120.

Для расчета показателя на оплату требуется установить, какова сумма платежа, исчисленного при реализации, также учитывается размер вычетов по НДС, сумма взноса, которая должна быть восстановлена к уплате, если в этом есть необходимость.

Для расчета применяются специальные формулы. Исчисленный взнос при реализации рассчитывается как произведение базы и тарифа по налогу. При расчете платежа к уплате высчитывается исчисленный платеж, из которого вычитается входной сбор, принимаемый к вычету, к полученному значению прибавляется налог к восстановлению.

Согласно основным условиям налогооблагаемая база устанавливается на наиболее раннюю из дат – на сутки, когда была произведена оплата или частичный взнос в счет предстоящих поставок, либо на день отгрузки продукции.

Источник: https://expert-nds.ru/kak-umenshit-nds/

НДС: что нужно знать, чтобы не попадать на деньги

Каждый предприниматель слышал про налог на добавленную стоимость — НДС. Кто-то с ним даже работает. Но мало кто толком знает, как устроен этот налог и как работать с ним правильно. В этой статье по-нормальному объясним, что такое НДС и как при работе с ним избежать проблем с финансами и налоговой.

Ндс — это деньги клиентов, которые вы отдаете кремлю

У Марины булочная. Когда она рассчитала цены, к ней пришел гонец от президента и передал его личную просьбу: «Мариш, вы и государственный интерес учтите. Добавьте к цене 20% и передавайте их потом нам».

Марина согласилась и теперь продает булочку за 100 рублей плюс 20% агентских (НДС). Финальная цена для покупателя — 120 рублей: 100 рублей Марине, а 20 рублей — агентские Владимиру Владимировичу. Покупатель платит и сам того не замечает. Марина перечисляет эти «агентские» исправно в бюджет. Все довольны, включая Владимира Владимировича.

«Агентские» капают — президент доволен

Когда клиент совершает любую покупку, НДС автоматически включен в цену товара или услуги, которые он приобретает.

Заблуждения предпринимателей об НДС

С булочной Марины у нас получился идиллический пример, где все довольны. А в жизни обычно не так. Предприниматели как раз недовольны, им кажется, что НДС — это дополнительная на них нагрузка. Но если разобраться, всё дело в неверных представлениях об НДС. Вот эти заблуждения:

1. Думают, что это предприниматель, а не конечный потребитель платит НДС.2. Считают с НДС выручку, расходы и прибыль. А всё это надо от него очищать.

3. Не планируют свои обязательства по перечислению НДС и сталкиваются с проблемами, когда приходит срок перевести налог в бюджет.

А теперь последовательно разберемся, что с каждым случаем не так и как действовать правильно.

Кто на самом деле платит НДС

НДС платит покупатель, а не предприниматель. Это транзитный налог. Когда вы получили деньги от клиента, сумма уже включает НДС. Но ваш кошелек для него — промежуточный пункт следования. А конечный пункт — государственный бюджет. Поэтому мы говорим не «заплатить НДС», а «перечислить НДС».

Конечный пункт следования НДС — государственный бюджет, а кошелек предпринимателя — транзитная остановка в пути

Платит НДС конечный покупатель, когда совершает покупку. И когда бизнесмен тоскливо говорит, что платит НДС, то он неправ. Он его не платит, он с ним работает.

Вы спросите: «Да как же так? Плачу-то я! Вон за прошлый квартал налоговая на три ляма насчитала!» А налоговая просто напоминает: вы получили НДС на сумму 3 млн, но это не ваши деньги, а государства. И вы обязаны их ему перечислить в положенный срок.

НДС бывает входящим и исходящим

Вернемся к предпринимателю Марине и ее булочной. Марина покупает булочки у производителя по 50 рублей плюс 10 рублей НДС. Этот НДС для Марины — входящий.

Потом она продает булочки по 100 рублей плюс 20 рублей НДС. Этот НДС для нее уже иcходящий.

Каждый квартал предприниматель считает разницу между входящим и исходящим НДС. Если исходящий больше, разницу предприниматель должен государству. Если больше входящий, эту разницу задолжало предпринимателю государство.

Когда Марина покупала булочку у поставщика, эти 10 рублей НДС фактически дала государству взаймы. Просто сделала это не напрямую — поставщик выступил посредником: принял деньги и обязан передать их дальше по цепочке. Продала — эту десятку вернула себе, а государству перечислила то, что осталась ему должна. А НДС в полном объеме все равно заплатил покупатель.

Платит НДС не бизнес, а конечный покупатель. Бизнес получает эти деньги от покупателя и отвечает за то, чтобы они в срок оказались в бюджете. Это изначально деньги государства, а не бизнеса.

Почему выручку и расходы считают без НДС

Распространенная ошибка — предприниматель считает выручку и расходы с НДС. Так проще. Кажется, что тут поступление с НДС, а тут трата с НДС — вот то на то и получается, компенсируется. Но это — ошибка. Из-за этого искажается прибыль. Кажется, что она больше, чем на деле.

А что мы любим делать с прибылью? Правильно — тратить на себя любимого. Сегодня вытащили больше денег, чем заработали, а завтра — проблемы с налоговой и кассовые разрывы.

Когда предприниматель насчитал себе лишнюю прибыль, а потом у него начались проблемы с налоговой, виновато не государство

Одна логистическая компания, с которой мы работали, считала выручку и расходы с НДС. И это стало одной из причин, по которой она постоянно попадала в кассовые разрывы. Руководитель думал: прибыли больше, чем было на деле. Поэтому изымал или направлял на развитие больше, чем мог себе позволить.

Разницу между результатами расчетов прибыли с НДС и без демонстрирует таблица. ↓

В левом столбце — что думает предприниматель, когда включает НДС в ОПИУ. В правом — что на деле. Предприниматель вытащил из бизнеса лишние 100 тысяч рублей. Потом пришло время платить НДС — а нечем

Когда предприниматели ведут ОПиУ с НДС, то получают искаженную прибыль.

Зачем планировать перечисление НДС

Планируйте и контролируйте обязательства по НДС, чтобы не было неприятных сюрпризов.

Государство не требует перечислять НДС в бюджет сразу, как только он заходит в кошелек бизнеса. Достаточно делать это раз в квартал. До наступления очередного срока перечисления НДС, предприниматель волен распоряжаться этими деньгами как угодно. В том числе и потратить на нужны бизнеса — тогда НДС становится краткосрочным беспроцентным кредитом.

В положенный срок вы обязаны перечислить НДС в бюджет. И не надо скрежетать зубами: «Опять налоговая три ляма насчитала! Где я их возьму?».

Чтобы не получать сюрпризов от налоговой, планируйте и контролируйте обязательства по НДС.

Сколько НДС вы должны перечислить и когда, знает ваш бухгалтер. Поэтому в ваших интересах — обязать бухгалтера в начале каждого месяца информировать вас, как изменились ваши обязательства по НДС. А еще лучше — обеспечить, чтобы не позже 5 числа каждого месяца эти сведения были в вашей управленческой отчетности, а НДС отражался в ней сразу, как только зашел к вам или ушел контрагентам. Как отражать НДС в базовом наборе отчетов, мы расскажем в отдельной статье.

Когда бизнес планирует и контролирует обязательства по НДС, то этот налог для него — беспроцентный кредит, а не источник проблем.

Запомните

1. НДС — это не деньги бизнеса, а косвенный, транзитный налог. 2. Платит НДС не бизнес, а покупатель. Бизнес — промежуточное звено между покупателем и государством, кошелек бизнеса — транзитный пункт по пути НДС в бюджет государства.3. ОПиУ собираем без НДС, чтобы правильно считать прибыль и не вытащить лишнего.

4. Во избежание мрачных сюрпризов планируем и контролируем возникновение обязательств по НДС.

Профессиональный финдиректор «Нескучных финансов» возьмет на себя управление финансами вашей компании. Он будет регулярно предоставлять цифры, чтобы вы принимали на их основе управленческие решения.

Что делает финансовый директор:— Внедряет все необходимые управленческие отчеты— Обеспечивает ежемесячный сбор цифр по компании— Анализирует показатели и находит точки роста чистой прибыли— Планирует финансовый результат и ведет бюджеты

— Рассчитывает финансовую целесообразность новых идей

Работаем удаленно с компаниями со всего мира. Услуга подходит компаниям с выручкой от 3 млн ₽ в месяц.

Источник: https://gazeta.noboring-finance.ru/whatsnds