ЕСВ: базовые правила

Ну что же, начнем разбирать единый взнос на общеобязательное государственное социальное страхование (далее — ЕСВ) по косточкам. И в первую очередь остановимся, конечно, на базовых правилах. Так, в рамках этого раздела мы поговорим о плательщиках, базе и ставках ЕСВ, а также рассмотрим порядок его начисления и уплаты.

Плательщики ЕСВ

Узнать, кто является плательщиками ЕСВ, — проще простого. Их перечень четко регламентирован ст. 4 Закона № 2464. Из нее следует, что к плательщикам ЕСВ относятся:

1) работодатели, в частности:

— предприятия, учреждения и организации, другие юридические лица, созданные в соответствии с законодательством Украины, независимо от формы собственности, вида деятельности и хозяйствования,использующие труд физических лиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, либо по гражданско-правовым договорам (далее — ГПД)*;

— филиалы, представительства и другие обособленные подразделения предприятий, учреждений и организаций (в том числе международные), созданные в соответствии с законодательством Украины, которые имеют отдельный баланс и самостоятельно осуществляют расчеты с застрахованными лицами;

— физические лица — предприниматели (далее — ФЛП), использующие труд других лиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством о труде, либо по ГПД*;

— физические лица, обеспечивающие себя работой самостоятельно, и физлица, использующие труд других лиц на условиях трудового договора (контракта);

— дипломатические представительства и консульские учреждения иностранных государств, филиалы, представительства и другие обособленные подразделения иностранных предприятий, учреждений и организаций (в том числе международные), расположенные на территории Украины;

— инвесторы (операторы) по соглашению о распределении продукции (в том числе постоянное представительство инвестора-нерезидента), которые используют труд физических лиц, нанятых на работу в Украине на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, либо по ГПД*;

2) ФЛП (в том числе ФЛП на упрощенной системе налогообложения)*;

3) члены фермерского хозяйства, если они не относятся к лицам, подлежащим страхованию на других основаниях*;

4) лица, осуществляющие независимую профессиональную деятельность, а именно: научную, литературную, артистическую, художественную, образовательную или преподавательскую, а также медицинскую, юридическую практику (в том числе адвокатскую либо нотариальную деятельность) или лица, осуществляющие религиозную (миссионерскую) деятельность, прочую подобную деятельность и получающие доход от этой деятельности;

5) лица, принимающие добровольное участие в системе общеобязательного государственного социального страхования;

6) МИД, уполномоченный орган Минобороны — за неработающую супругу (супруга) работника дипломатической службы, находящуюся за границей по месту длительной командировки такого работника.

Выше мы привели общий перечень субъектов, являющихся в соответствии с законодательством плательщиками ЕСВ. Однако в сегодняшнем номере мы сакцентируем внимание на работодателях, обязанных начислять и уплачивать ЕСВ**.

База начисления

База для начисления ЕСВ определена в ст. 7 Закона № 2464. Исходя из ч. 1 этой статьи, в нее попадают, в частности, выплаты в виде заработной платы, в том числе в натуральной форме.

Напомним: заработная плата наемных работников включает основную и дополнительную заработную плату, а также поощрительные и компенсационные выплаты. Конкретный перечень выплат, относящихся к каждой из названных составляющих заработной платы, приведен в разд. 2 Инструкции № 5.

В то же время выплаты, не включаемые в фонд оплаты труда, можно найти в разд. 3 этой Инструкции.

Помимо выплат, указанных в разд. 2 Инструкции № 5, в базу начисления ЕСВ попадают также больничные ипособие по беременности и родам (п. 4 ч. 1 ст. 7 Закона № 2464).

Кроме того, в базу начисления ЕСВ относят еще и выплаты по ГПД за выполненные работы (предоставленные услуги).

Обратите внимание: здесь важно, чтобы выплаты производились именно за выполненные работы либо предоставленные услуги. Так, например, если вы заключили с физлицом договор аренды и выплачиваете ему арендные платежи, то начислять ЕСВ на такие выплаты не придется. Ведь отношения, возникающие при заключении договора аренды, не имеют признаков правоотношений, регулирующих выполнение работ или предоставление услуг.

Подтверждают это и налоговики в своей консультации, приведенной в подкатегории 301.03 БЗ***.

Также работодателю не придется облагать выплаты по ГПД этим взносом, если договор заключен с ФЛП и выполняемые таким предпринимателем работы (предоставляемые услуги) соответствуют видам деятельности, указанным в Едином государственном реестре юридических лиц, физических лиц — предпринимателей и общественных формирований (далее — ЕГР).

Заметьте: о том, в каком виде нужно получить информацию из ЕГР о видах деятельности партнера-предпринимателя, Закон № 2464 ничего не говорит. Однако здесь вмешивается п.п. 1 п. 1 разд. ІІ Инструкции № 449. В соответствии с этой нормой для неначисления ЕСВ требуется подтвердить вид деятельностиизвлечением из ЕГР. Причем, на наш взгляд, это может быть и копия бумажного извлечения, и распечатка электронного извлечения*, и электронная копия электронного извлечения.

В то же время отметим, что налоговики в консультации из подкатегории 301.10 БЗ говорят о копии выпискииз ЕГР с указанием основных видов деятельности партнера. Однако, на наш взгляд, здесь лучше ориентироваться на Инструкцию № 449, а не на переменчивую позицию фискалов.

Выплаты, которые не включают в базу начисления ЕСВ, указаны в Перечне № 1170

Заметьте: в ч. 7 ст. 7 Закона № 2464 указано, что не начисляют ЕСВ на выплаты, которые компенсируются из бюджета в пределах среднего заработка работников, пребывающих на военной службе в связи с возникновением кризисной ситуации, угрожающей национальной безопасности, объявлением решения о проведении мобилизации и/или введением военного положения**. Однако на сегодняшний день компенсация из бюджета среднего заработка таких работников законодательно не предусмотрена. Поэтому начислить ЕСВ на такие выплаты придется в общем порядке.

Определяя базу начисления ЕСВ, нужно учитывать два показателя:

1) максимальную величину базы начисления ЕСВ;

2) минимальный предел базы начисления ЕСВ.

Каким образом они влияют на базу, рассмотрим далее.

Максимальная величина базы начисления ЕСВ. Необходимость начисления ЕСВ в пределах регламентированной максимальной базы установлена ч. 3 ст. 7 Закона № 2464. Максимальная сумма дохода, с которой взимается ЕСВ, составляет 15 размеров минимальной заработной платы (далее — МЗП), установленной законом. В 2019 году месячный размер МЗП — 4173 грн. (ст. 8 Закона о госбюджете-2019). Следовательно, максимальная величина базы начисления ЕСВ в 2019 году — 62595,00 грн.

Имейте в виду: с целью начисления ЕСВ с максимальной базой сравнивают доход каждого работника отдельно. Причем если работодатель в течение месяца уволил работника и принял его снова на работу, максимальную величину базы начисления ЕСВ он должен применить к общей сумме месячного дохода, поскольку ограничение величины базы начисления не зависит от количества проведенных по такому работнику начислений в отчетном периоде (см. разъяснение из подкатегории 301.03 БЗ).

Пример 1.1. Заработная плата работника предприятия за август 2019 года составила 63215,00 грн. Определим базу начисления ЕСВ.

Поскольку заработная плата работника превышает максимальную величину базы начисления ЕСВ, действующую в августе 2019 года (63215,00 грн. > 62595,00 грн.), ЕСВ начисляют только на часть заработной платы работника, равной 62595,00 грн. Сумма превышения над указанной величиной — 620,00 грн. (63215,00 грн. — — 62595,00 грн.) в базу начисления ЕСВ не попадет.

Особо внимательными нужно быть в случае начисления «переходящих» выплат, а именно больничных, декретных и отпускных. Дело в том, что максимальную величину, с которой уплачивается ЕСВ, при начислении таких выплат применяют отдельно за каждый месяц (абзац второй п.п. 2 п. 3 разд. IV Инструкции № 449). То есть

для целей сравнения с максимальной величиной базы начисления ЕСВ суммы отпускных, больничных и декретных необходимо распределить по месяцам, к которым они относятся

«Переходящие» выплаты за каждый месяц (с учетом заработной платы за отработанные в этих месяцах дни) отдельно сравнивают с максимальной величиной базы начисления ЕСВ, действовавшей в месяце, за который они начислены.

Кроме того, особый порядок начисления ЕСВ предусмотрен ч. 2 ст. 7 Закона № 2464 для:

1) лиц, получающих заработную плату (доход) за выполненные работы (предоставленные услуги), срок выполнения которых превышает календарный месяц, а именно:

— лиц, работающих в сельском хозяйстве;

— лиц, занятых на сезонных работах;

— лиц, выполняющих работы (предоставляющих услуги) по ГПД;

— творческих работников (архитекторов, художников, артистов, музыкантов, композиторов, критиков, искусствоведов, писателей, кинематографистов) и др.;

2) лиц, которым после увольнения начислена зарплата (доход) за отработанное время или по решению суда — средняя зарплата за вынужденный прогул.

В перечисленных случаях для целей начисления ЕСВ, в том числе и для сравнения с максимальной величиной базы начисления ЕСВ, заработную плату делят на количество месяцев, за которые она начислена.

Минимальный предел базы начисления ЕСВ. О применении минимального предела базы начисления ЕСВ мы узнаем из абзаца второго ч. 5 ст. 8 Закона № 2464. Так, из него следует, что в случае если база начисления ЕСВ оказывается меньше размера МЗП, единый взнос рассчитывают как произведение размера МЗП, установленной законом на месяц, за который получен доход, и ставки ЕСВ. То есть

в общем случае база начисления ЕСВ не может быть меньше размера МЗП, установленной законом на месяц, за который получен доход

Но! Указанное требование необходимо применять только:

1) по основному месту работы. Напомним, что основным считают место работы, где лицо работает на основании заключенного трудового договора, где находится (оформлена) его трудовая книжка, в которую вносится соответствующая запись о работе (п. 12 ч. 1 ст. 1 Закона № 2464);

2) в том случае, если работник находился в трудовых отношениях полный календарный месяц или отработалвсе рабочие дни отчетного месяца.

Таким образом, если работник принят на основное место работы не с первого рабочего дня или уволен не в последний рабочий день месяца, то сумму ЕСВ по нему рассчитывают от фактически начисленной в текущем месяце зарплаты (независимо от ее размера).

Обратите внимание: если работник принят на основное место работы в первый рабочий день месяца, которыйне совпадает с первым числом календарного месяца, то с учетом того, что такой работник отработал полностью все рабочие дни в этом месяце, базу начисления ЕСВ определяют не ниже законодательно установленного размера МЗП.

На это указывают налоговики в консультации, приведенной в подкатегории 301.04.01 БЗ.

Например, если работник принят на основное место работы 3 июня 2019 года (1 и 2 июня — выходные дни) и его фактическая заработная плата за полностью отработанный июнь была меньше размера МЗП, то за базу начисления ЕСВ берут величину МЗП, поскольку работник отработал все рабочие дни месяца.

Если работник не работал весь месяц по причине пребывания в отпуске без сохранения заработной платы, отпуске для ухода за ребенком до 3 (6, 16, 18) лет, прогула, в связи с чем база начисления ЕСВ в этом месяце равна нулю, начислять ЕСВ с МЗП не требуется.

Также учтите, что

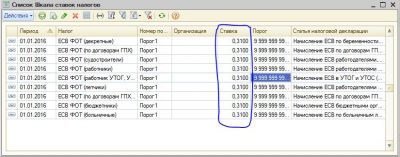

минимальный предел работает только в отношении базы начисления ЕСВ, к которой применяется ставка 22 %

А вот по работникам, для которых предусмотрены льготные ставки ЕСВ (8,41 %, 5,3 % и 5,5 %)*, ЕСВ начисляютот фактической суммы заработной платы** (см. письмо ГФСУ от 29.01.2016 г. № 1394/5/99-99-17-03-03-16 и консультацию в подкатегории 301.04.01 БЗ).

В 2019 году размер минимального страхового взноса составляет 918,06 грн. (4173 грн. х 22 % : 100 %).

Как определяют минимальный предел базы начисления ЕСВ, покажем на примере.

Пример 1.2. Работник, не являющийся лицом с инвалидностью, трудится по основному месту работы в режиме неполного рабочего дня. В августе 2019 года работник отработал месяц полностью. Его зарплата составила 3960,00 грн.

Поскольку фактически начисленная работнику заработная плата за август 2019 года меньше МЗП, установленной для этого месяца (3960,00 грн. < < 4173,00 грн.), ЕСВ определяем на основании «августовской» МЗП, равной 4173,00 грн.*

Важно! Для работника, который выполняет на том же предприятии наряду со своей основной работой по трудовому договору еще и работу по совместительству (внутренний совместитель) или по ГПД, при расчете базы начисления ЕСВ учитывают его совокупный доход за месяц. Следовательно, с целью начисления ЕСВ с МЗП сравнивают такой совокупный доход (см., в частности, письма ГФСУ от 29.01.2016 г. № 1394/5/99-99-17-03-03-16, от 03.03.2017 г. № 4496/6/99-95-42-02-15

Источник: https://buhgalter911.com/news/news-1045544.html

Календарь плательщика единого налога и ЕСВ на 2026 год

Ставка единого налога для первой группы устанавливаются в процентах (до 10%) к размеру прожиточного минимума (ПМ) для трудоспособных лиц, установленного законом на 1 января 2018 года.

Ставка единого налога для второй группы устанавливаются в процентах (до 20%) к размеру минимальной зарплаты (МЗП) для трудоспособных лиц, установленного законом на 1 января 2018 года.

Ставки единого налога не меняются с начала года, до декабря 2018 года, это касается единщиков первой и второй группы.

Размер ставки единого налога в 2018 году:

- для первой группы 10% ПМ — 176,20 в месяц, (2 114,40 грн в год);

- для второй группы 20% МЗП — 744,60 в месяц, (8 935,20 грн в год);

- для третьей группы 5% от дохода (макс. 250 тыс грн в год).

Сроки уплаты и отчетности по единому налогу в 2026 году

| I и II группа | III группа | |

| Уплата единого налога | каждый месяц, до 20 числа текущего месяца | каждый квартал в рамках 50 дней после окончания квартала |

| Отчеты по единому налогу | раз в год, в течение 60 календарных дней после окончания года | ежеквартально, в течении 40 календарных дней после окончания квартала |

Ставки и сроки уплаты единого социального взноса (ЕСВ) в 2018 году

| I, II и IIIгруппа | |

| Уплата ЕСВ | ежеквартально до 20-го числа месяца, следующего за отчетным кварталом |

| Отчеты по ЕСВ | один раз в год, до 10 февраля |

Нередко банки, по каким то причинам, задерживают платежи, поэтому лучше уплачивать налоги за несколько дней до конечного срока.

ЕСВ с 1 января 2018 года:

- Единый социальный взнос (ЕСВ) уплачивается в размере – 22 % размера МЗП за месяц., которая составляет 3723 грн., с января 2018 года);

- минимальная сумма Единого социального взноса (ЕСВ) равна 819,06 грн. в месяц.;

- плательщики единого налога 1 группы, платят ЕСВ за себя в этом году на общих основаниях, в размере 819,06 грн. в месяц;

- плательщики единого налога 2 и 3 группы, платят ЕСВ за себя в размере 819,06 грн. в месяц;;

- физические лица-предприниматели на общей системе налогообложения, а также самозанятые лица в не зависимости от наличия дохода, платят не менее 819,06 грн. в месяц, в обязательном порядке;

- минимальный страховой взнос за наемного работника с 1 января равен 819,06 грн. Минимальная сумма налогов с МЗП — 1545,58 грн. в месяц;

- предприниматели на едином налоге и на общей системе — инвалиды и пенсионеры по возрасту, могут НЕ ПЛАТИТЬ ЕСВ «за себя».

Обратите внимание! С января 2018 года, ЕСВ в размере не менее 819,06 грн. в месяц, предприниматели на общей системе налогообложения, а также самозанятые лица, вынуждены платить даже при отсутствии дохода.

Ставки налогов для предпринимателей на 2026 год

| 1. | ФЛП на 1 группе | 176,20 | 819,06 |

| 2. | ФЛП на 2 группа | 744,60 | 819,06 |

| 3. | ФЛП на 3 группа без НДС | 5% | 819,06 |

| 4. | ФЛП на 3 группа с НДС | 3%+НДС | 819,06 |

| 5. | При отсутствии дохода | Не менее 819,06 | |

| 6. | При доходе менее 3723 грн. в месяц | Не менее 819,06 | |

| 7. | При доходе более 3723 грн. в месяц | Не менее 819,06, но не более 12285,90 до конца 2018 года |

Ставки ЕСВ, МЗП и прожиточный минимум на 2026 год

| База начислений | с 01.01 по 30.06 | с 01.07 по 30.11 | с 01.12 |

| Размер минимальной заработной платы (МЗП) | 3 723 грн. | ||

| Размер прожиточного минимума (ПМ) для трудоспособных лиц, грн. | 1762 | 1841 | 1921 |

| Максимальный размер базы начисления ЕСВ (15 х МЗП с этого года), грн. | 55845 | ||

| МАКСИмальный размер ЕСВ (22% от максимальной базы) оплачивается добровольно по желанию плательщика единого налога, грн. | 12 285,90 | ||

| МИНИмальный размер ЕСВ (22% от минимальной зарплаты) | 819,06 грн. |

Календарь плательщика единого налога

| до 19.01.18 | Уплата за январь (176,20 грн. или 744,60 грн.) | – | Уплата за ІV кв. 2017 год |

Источник: http://www.buhuslugi.com.ua/ru/articles/738-kalendar-platelshchika-edinogo-naloga-i-esv-na-2018-god.html

Что такое единый социальный взнос?

По единому социальному взносу было много не сильно отличающихся друг то друга вопросов. Ответы на них мы скомпоновали в одну общую краткую консультацию, которую предлагаем предпринимателям.

08 июля 2010 года Верховной Радой был принят Закон № 2464-17 . «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» (далее по тексту — Закон). Основные положения Закона вступили в силу с 1 января 2011 г .

3.1.Что же такое Единый социальный взнос и чем он отличается от ранее существовавших взносов в Пенсионный фонд и фонды социального страхования?

Единый социальный взнос является альтернативой уплате пенсионных взносов и взносов во все соцфонды (фонд по временной потере трудоспособности, фонд занятости и фонд страхования от несчастных случаев на производстве и профзаболеваний). Единый взнос не входит в систему налогообложения, а налоговое законодательство не регулирует порядок его начисления, расчета и уплаты.

Оплата единого социального взноса производится в Пенсионный фонд. Для перечисления взносов в органах Госказначейства открыты внебюджетные счета, которые предприниматели могут получить в своих местных пенсионных фондах по месту регистрации. Задачи, функции, права, обязанности Пенсионного фонда и его территориальных органов, а также порядок осуществления госнадзора по сбору и ведению учета единого взноса определены в разделе IV нового Закона.

3.2.Плательщики единого социального взноса и их учет

Исчерпывающий перечень плательщиков единого социального взноса определен ст. 4 Закона. А если говорить о тех лицах, для кого предназначена консультация, то в соответствии с Законом, плательщиками единого социального взноса являются (выборочно):

- все работодатели — юрлица, использующие труд физических лиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, или по гражданско-правовым договорам ;

- физические лица — предприниматели, в частности те, которые используют труд других лиц на условиях трудового договора (контракта);

- физические лица, обеспечивающие себя работой самостоятельно, и физические лица, использующие труд других лиц на условиях трудового договора (контракта);

- физические лица — предприниматели, в том числе избравшие упрощенную систему налогообложения, и члены семей этих лиц, принимают участие в осуществлении ими предпринимательской деятельности;

Учет плательщиков будет вестись путем согласования (информирования) с фондами соцстраха и внесения соответствующих сведений в специальный реестр, а это значит, что их ликвидация не предвидится. Устанавливается пропорциональное распределение уплаченных сумм, а также финансовых санкций, по видам общеобязательного соцстрахования, большая часть которых будет идти на пенсионное страхование. Максимальная величина базы начисления единого взноса рассчитывается из дохода, равного пятнадцати прожиточным минимумам для трудоспособных лиц .

3.3.Ставки единого социального взноса

Сам единый взнос для большей части плательщиков устанавливается в процентах в зависимости от классов профессионального риска производства. Ставка начисления единого соцвзноса колеблется от 36,76% базы начисления единого взноса (1-й класс профессионального риска производства) до 49,7% (67-й класс риска производства), что соответствует сумме размеров ранее действовавших взносов.

Есть ряд плательщиков, для которых установлены специальные ставки, среди которых

- бюджетные учреждения (36,3%);

- плательщики, использующие труд наемных рабочих – членов летных экипажей воздушных судов гражданской авиации (пилоты, штурманы, бортинженеры, бортмеханики, бортрадисты, летчики-надзиратели) и бортоператоры, выполняющие спецработы в полетах (45,96%);

- субъекты, оплачивающие труд физлиц по гражданско-правовым договорам (34,7% вознаграждения по такому договору) и др.

Кроме того, Кабинет министров Украины должен утвердить Перечень видов выплат, на которые не начисляется единый взнос.

Величина единого взноса для предпринмателей -«упрощенцев» определена в п. 3 ст. 7 Закона . Она не должна быть более максимальной величины базы начисления единого взноса, установленной Законом и не может быть меньше размера минимального страхового взноса за каждое лицо.

3.4.Сроки уплаты единого социального взноса и штрафные санкции

Основным базовым периодом для уплаты единого соцвзноса определен календарный месяц . Срок уплаты – не позднее 20 числа месяца, следующего за базовым отчетным периодом . Единый взнос подлежит уплате независимо от финансового состояния плательщика .

В случае несвоевременной или не в полном объеме уплаты единого взноса к плательщику применяются финансовые санкции, а виновные должностные лица несут дисциплинарную, административную, гражданско-правовую или уголовную ответственность.

К плательщику единого взноса могут быть применены следующие штрафные санкции:

- в случае уклонения от взятия на учет или несвоевременной подачи заявления о взятии на учет плательщиками единого взноса, на которых не распространяется действие Закона Украины «О государственной регистрации юрлиц и физлиц-предпринимателей» (N 755-IV от 15.05.2003 г.) – штраф в размере 10 нмдг (170 грн.);

- за неуплату (неперечисление) или несвоевременную уплату (несвоевременное перечисление) единого взноса – штраф в размере 10% своевременно неуплаченных сумм;

- за доначисление органами ПФУ или плательщиком своевременно не начисленного единого взноса – штраф в размере 5% указанной суммы за каждый полный или неполный базовый отчетный период, за который доначисленна такая сумма, но не более чем 50% суммы доначисленного единого взноса;

- за непредставление, несвоевременное представление, представление не по установленной форме отчетности – штраф в размере 10 нмдг (170 грн.);

- за ненадлежащее ведение бухгалтерской документации, на основании которой начисляется единый взнос, – штраф в размере от 8 до 15 нмдг (от 136 до 255 грн.);

- за неуплату, неполную уплату или несвоевременную уплату суммы единого взноса одновременно с выдачей сумм выплат, на которые начисляется единый взнос (авансовые платежи), – штраф в размере 10% таких неуплаченных или несвоевременно уплаченных сумм.

Более подробные консультации по начислению и уплате единого социального взноса предприниматели могут получить у бухгалтеров, обслуживающих их финансово-хозяйственную деятельность

Источник: http://rfpp.dn.ua/voprosy-i-otvety/nalogi-sbory-i-inye-platezhi/item/73-chto-takoe-edinyj-socialnyj-vznos.html

Есв за отдельных категорий соц услуги. Как предприниматели-единщики уплачивают есв

Уплата ЕСВ (единого социального взноса) за 2016г.

До 20 января 2017г. предприниматели на едином налоге уплачивают ЕСВ за себя за 4 квартал 2016г. – 990 грн.

Предприниматели на общей системе за 2016г. ЕСВ уплачивают до 10 февраля 2017г. по ставке 22% от чистого дохода, но не менее минимального страхового взноса (990 грн).

Те предприниматели, кто в 2016г. не имел дохода на общей системе налогообложения, могут ЕСВ не уплачивать.

Отчетность по ЕСВ за 2016г.

Всем предпринимателям и на едином налоге, и на общей системе налогообложения нужно отчитаться в налоговую службу по уплате ЕСВ за 2016г. до 10 февраля 2017г.

Тем предпринимателям, кто в 2016г. не получал доходов, нужно подать годовой отчет по ЕСВ с прочерками.Отчет, состоящий из титульного листа и таблиц 1,2 приложения 5, можно подавать в электронном виде, лично или по почте заранее.

Отчет по единому налогу за 4 квартал и 2016г.

Предприниматели на едином налоге 1 и 2 группы за 2016г. подают годовой отчет до 1 марта 2017г.

Предприниматели на общей системе налогообложения подают годовую декларацию о доходах до 10 февраля 2016г.

Подача Деклараций возможна электронным способом с помощью специальных программ и электронных ключей, лично в бумажном виде и почтой заранее.

Уплата единого налога предпринимателями.

Предприниматели на едином налоге 1 и 2 группы уплачивают единый налог в 2016г авансово в процентных ставках, установленных местными советами по виду деятельности. На 1 группе до 10%, на 2 группе до 20% от минимальной зарплаты на 1 января 2016г.

На 2017г. для 1 группы единщиков 10% берется от суммы прожиточного минимума для трудоспособных лиц в 1600 грн. Также местные советы могут к этой сумме применить коэффициент 0,5 по принятому законопроекту 5132. Для 2 группы единый налог будет взиматься до 20% от суммы минимальной зарплаты в 3 200 грн.

Предприниматели 3 группы единого налога за 4 квартал 2016г. уплачивают единый налог по ставке 5% от валового дохода за квартал ли 3% (при регистрации плательщиком НДС).

Предприниматели на общей системе налогообложения за 2016г. подают декларацию до 10 февраля, в которой и указывают окончательную сумму налога на доход по ставке 18% от чистого дохода. Авансовые суммы этого налога на доход должны были уплатить до 20 апреля, до 20 июля и до 20 октября. За четвертый квартал авансовый платеж не уплачивается, рассчитывается годовой доход и налог на доход доплачивается, исключая авансовые платежи, и уплачивается итог за 2016 год до 20 февраля 2017г.

Военный сбор

За 2016г. военный сбор уплачивается с чистого годового дохода предпринимателей на общей системе налогообложения по ставке 1,5 %. Отражается в годовой декларации и уплачивается до 19 февраля 2017г.

Предприниматели на едином налоге военный сбор не уплачивают.

Не забываем, что ЕСВ, налог на доход, военный сбор нужно уплачивать и за наемных работников, а также отчитываться за них по ЕСВ и форме 1 ДФ. Также до 20 января нужно подать отчет в фонд соцстрахования по нетрудоспособности при наличии наемных работников или получения пособий от фонда в 2016г.

Напомню также размер минимальной заработной платы за 2016г.

На 2017г. минимальная зарплата законом о госбюджете на 2017г. установлена в сумме 3 200 грн.

Подготовил информацию Андрей Зацепин 12.01.2017г.

Получить его налоговую консультацию — эмейл [email protected]

Дневник предпринимателя

Несмотря на многочисленные варианты проектов налоговой реформы в Украине, в 2016 год упрощенная система перешла практически без изменений. Как выглядит налогообложение «единщиков» в 2016 году?

Что изменилось в налоговом законодательстве?

Единый налог. Для плательщиков единого налога I-II групп условия пребывания остались прежними: предел дохода для них – 300 тыс. грн. и 1,5 млн. грн. соответственно.

Для предпринимателей и юридических лиц на III группе ЕН снижен максимальный предел дохода. В 2016 году он составит 5 млн. грн. (вместо 20 млн. грн.). Кроме того, для этих субъектов незначительно повышаются ставки единого налога, для плательщиков НДС ставка единого налога составляет 3% (было 2%), для тех, кто не является плательщиком НДС — 5% (было 4%).

Единый социальный взнос. Внесены также изменения в Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование». Размер единого социального взноса, который уплачивают физические лица – предприниматели (ранее составлял 34,7 % от минимальной зарплаты), снижен до 22 %. Таким образом, для предпринимателей – «единщиков» обязательный ежемесячный платеж по ЕСВ составит 303,16 грн. (минимальная зарплата (МЗП) 1378 грн. х 22 %).

Условия применения кассовых аппаратов также остались без изменений: для I группы плательщиков единого налога их применение не требуется, а для II-III групп является обязательным только в случае, если их годовой доход (как в наличной, так и в безналичной форме) превысил 1 млн. грн. Если же доходы предпринимателя -«единщика» превысили указанный объем, он теряет право работать без кассового аппарата навсегда.

Единый налог- 2016 в цифрах и ставках

| Субъект упрощенной системы | Предел дохода | Сумма/ставка единого налога | Сумма ЕСВ, в месяц, грн. |

| 137,8 грн. (10% МЗП) | |||

| 1 500 000 грн. | 275,60 грн. (20% МЗП) | ||

| III группа (физлица) | 5 000 000 грн. | 3%+ НДС или 5% без НДС | |

| III группа (юрлица) | 5 000 000 грн. | 3%+ НДС или 5% без НДС |

Переходные положения

К сожалению, изменения в Налоговый кодекс Украины не содержат никаких переходных положений для субъектов на упрощенной системе налогообложения. В частности, не урегулирован вопрос о том, могут ли плательщики единого налога III группы с годовым доходом за 2015 год более 5 млн. грн. (но в пределах 20 млн. грн.) претендовать на право быть «единщиками» в 2016 году, на новых условиях.

По мнению многих специалистов, такой проблемы не существует, так как годовой доход «единщика» начинает отсчитываться с 1 января каждого года заново, и поскольку в 2015 году субъект соблюдал «прошлогодние» условия, то в 2016 году он работает также на «упрощенке», но с соблюдением новых условий. После достижения предельного объема дохода для 2016 года (5 млн. грн.

) такой субъект в установленном порядке перейдет на уплату налогов на общей системе налогообложения, а также зарегистрируется плательщиком НДС, если он им не являлся.

Однако такой ответ на вопрос не очевиден. Пунктом 292.16 ст. 292 Налогового кодекса Украины предусмотрено, что право на применение упрощенной системы налогообложения в следующем календарном году имеют плательщики единого налога при условии непревышения в течение календарного года объема дохода, установленного для соответствующей группы плательщиков единого налога.

И поскольку ответственность за нарушение условий пребывания на упрощенной системе предусмотрена достаточно серьезная, мы можем только порекомендовать направить запрос в налоговые органы для получения письменной налоговой консультации.

Особенности упрощенной системы для отдельных видов деятельности

Для предпринимателей или предприятий, которые работают по посредническим договорам (договорам комиссии, поручения, агентским договорам, а также договорам транспортного экспедирования), по-прежнему подсчитывают доход только в сумме комиссионного (агентского) вознаграждения (п 292.4 ст. 292 НКУ). Кроме того, с целью определения права пребывания на упрощенной системе такие субъекты используют тот же принцип, то есть учитывают вознаграждение, а не весь объем прошедших по расчетному счету средств (п.292.14 ст. 292 НКУ).

Каких-либо новых ограничений относительно работы, например с нерезидентами (экспорт, импорт товаров и услуг) новая редакция налогового закона не содержит. Поэтому, к примеру, предприниматели, которые работают в IT-сфере, смогут так работать по-прежнему, конечно, с учетом уменьшения объема годового дохода.

Единый социальный взнос уплачивают все предприниматели. Даже если вы не ведёте деятельности и не получаете дохода, взнос платить нужно. Не уплачивают ЕСВ только предприниматели — инвалиды и пенсионеры по возрасту.

Размер ЕСВ

В обязательном порядке вы должны уплачивать ЕСВ по основной ставке 22%. Сумму, с которой исчисляется ЕСВ (базу начисления), вы можете определить самостоятельно, но есть условие, она должна быть:

- для ФЛП 1-й группы — не меньше 0,5 минимальной заработной платы, действующей на начало года. В 2017 году 0,5 минималки — это 1600 гривен (в 2016-м предприниматели всех групп рассчитывали ЕСВ от минимальной зарплаты, действующей на момент уплаты взноса). В страховой стаж периоды, за которые вы уплачивали ЕСВ, будут зачислены пропорционально уплаченному взносу. Если уплатите ЕСВ от 0,5% минзарплаты, в страховой стаж будет зачислена половина месяца, от 2/3 минималки — зачтётся ориентировочно 22–23 дня.для 2-й и 3-й групп — не меньше минимальной зарплаты, действующей на 1 января текущего года (3200 гривен). Таким образом, ЕСВ = 3200 грн × 22% = 704 грн/мес. Размер ЕСВ за I квартал 2017 года — 2112 гривен.

База начисления не должна быть больше суммы 25 прожиточных минимумов для трудоспособных лиц, действующих на период уплаты ЕСВ.

Предприниматели — пенсионеры по возрасту и инвалиды, получающие пенсию или социальную помощь, (). Освобождение распространяется и на пенсионеров на льготной пенсии — с уменьшением возраста по «горячему» стажу и чернобыльцев (письмо ГФС № 43). Предприниматель, получивший этот статус, имеет право не уплачивать взнос со следующего месяца после подачи соответствующего заявления в фискальную службу.

Пенсионеры по выслуге лет от уплаты ЕСВ не освобождаются.

Периодичность и сроки уплаты

Единый социальный взнос начисляется ежемесячно, периодичность уплаты — раз в квартал. Оплата вносится до 19-го числа (включительно) месяца, следующего за отчётным кварталом, за который уплачивают взнос (консультация в ЗІР , подкатегория 301.04.02), т. е. 19 апреля, 19 июля, 19 октября и 19 января.

Если последний день уплаты взноса — выходной, его можно уплатить в следующий за ним рабочий день.

Источник: https://lawyerscafe.ru/6-pit/esb-for-certain-categories-of-social-services-as-sole-entrepreneurs-pay-e.html

Есв что это за налог

Единый социальный налог — (англ single social tax) в РФ налог (взнос), зачисляемый в гос ные внебюджетные фонды Пенсионный фонд РФ, Фонд социального страхования РФ и фонды … Энциклопедия права

ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ — (ВЗНОС) объединяет с 1 янв. 2001 отчисления в государственные внебюджетные фонды социального назначения (см. Налоги социальные). Установлен (гл. 24 НК РФ) единый подход к определению плательщиков, налоговой базы и сроков уплаты. С введением Е.с.н … Финансово-кредитный энциклопедический словарь

Единый социальный налог — (англ single social tax) в РФ налог (взнос), зачисляемый в гос ные внебюджетные фонды Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования РФ и предназначенный для мобилизации средств для реализации… … Большой юридический словарь

Пенсионный фонд Украины — ПФУ Руководители Председатель Правления Зайчук, Борис Александрович … Википедия

ЕСН — Единый социальный налог (взнос) налог, зачисляемый в Федеральный бюджет и государственные внебюджетные фонды Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования… … Википедия

Пенсия — (Pension) Пенсия это регулярное денежное пособие, выплачиваемое лицам, имеющим инвалидность, достигшим пенсионного возраста, либо потерявшим кормильца История возникновения пенсии, пенсии в РФ, пенсия по старости, пенсия по инвалидности,… … Энциклопедия инвестора

КРИТЕРИИ, ИСПОЛЬЗУЕМЫЕ ДЛЯ КЛАССИФИКАЦИИ НАЛОГОВ — критерии, используемые для группировки налогов (сборов, пошлин и иных платежей обязательного характера) и налоговых поступлений в целях разработки налоговой политики государств, налоговой и бюджетной статистики, анализа структуры налоговых… … Энциклопедия российского и международного налогообложения

Внебюджетный фонд — (Off budget fund) Состав и классификация внебюджетных фондов Особенности социальных внебюджетных фондов РФ > Внебюджетный фонд это, определение это фонд денежных средств, не включаемый в бюджетную систему. К В.ф. принято… … Энциклопедия инвестора

Пенсионная реформа (Россия — Пенсионная реформа (Россия, 2002 год) В России новый этап пенсионной реформы начался в 2002 году. Основная цель достижение долгосрочной финансовой сбалансированности пенсионной системы, повышение уровня пенсионного обеспечения граждан и… … Википедия

Система прийому платежів EasyPay працює на ринку України з 2007 року. За цей час нашими партнерами стали 1400 провайдерів різноманітних послуг, а система охоплює більш ніж 1825 сервісів. Ми співпрацюємо з такими ведучими компаніями, як Kyivstar, Lifecell, Vodafone та ін., а також з локальними постачальниками послуг. Які можливості EasyPay надає для бізнесу?

1. Інтернет-еквайринг. Як ми співпрацюємо з інтернет-магазинами

Підключаємо та інтегруємо cистеми прийому платежів на ваш сайт. Фінансові умови співпраці індивідуально розраховуємо для кожного партнера. Для інтернет-еквайрінгу маємо готові технологічні та фінансові рішення. Зокрема:

Платежі в один клік та регулярні платежі. Здійснюючи платіж на вашому сайті користувач має можливість не вводити щоразу усі дані картки. Після першої оплати, надалі потрібен лише СVV-код.

Брендинг сторінки оплати у стилі сайту партнера. Підвищує довіру та лояльність до інтернет-ресурсу під час оплати.

Антифрод-система та моніторинг платежів. Надійно захищає кошти та персональні дані. З інтернет-еквайрингом EasyPay всі дані користувачів вашого сайту захищені на рівні систем VISA/MasterCard. Дізнатись більше.

2. Співробітництво з банками та фінансовими установами

Підключення до системи EasyPay, дозволить розширити використання існуючих банківських інструментів (каси, POS, банкомати, cash-in, Інтернет банкінг та ін.), збільшити перелік одержувачів з функцією онлайн зарахування, та отримати максимальний дохід від прийому платежів. Рішення EasyPay для банків та фінансових установ:

Організація прийому платежів на користь банку через термінали EasyPay. 8600 терміналів по всій Україні.

Повноцінний інтернет-банкінг. Банкінг на вашому сайті з Особистим кабінетом, широким спектром онлайн-одержувачів (1825 сервісів), шаблонами та регулярнми платежами, можливістю надання виписки. Інсталяція та підтримка безкоштовні.

Перекази з картки на картку на вашому сайті. Сервіс привертає додаткову аудиторію на сайт, та приносить прибуток від кожної транзакції. Дізнатись більше.

3. Дилерська модель співпраці з EasyPay

Власники терміналів також мають змогу співпрацювати з EasyPay на вигідних умовах:

Стабільний прибуток. Комісія встановлюється індивідуально в залежності від кількості операцій та щомісячного обороту.

Активність 24/7. Технологічний процесинг компанії дозволяє обробляти мільйони платіжних транзакцій на добу. 1825 доступних сервісів, та можливість підключити необхідний по запиту дилера.

Правова захищеність. Зручна форма співпраці, підтримка у веденні бізнесу. Прозора фінансова угода без прихованих комісій. Дізнатись більше.

4. Співпраця з провайдерами

Кожен всеукраїнський або регіональний постачальник послуг може звернутись до EasyPay та отримати можливість приймати оплату через сайт та термінали компанії на вигідних умовах.

Переваги EasyPay:

Широка мережа прийому платежів, що постійно розширюється. 8600 терміналів по всій Україні. Платіжний онлайн сервіс easypay.ua. 450 000 користувачів на добу.

Працюємо з усіма видами послуг. Комунальні, інтернет, телебачення, банки, страхування, платежі до бюджету, благодійність, таксі, ігри та ін.

Технологічна гнучкість. Штат розробників підбирає необхідні технологічні і функціональні рішення під потреби кожного бізнесу. Втілюємо в життя усі побажання та пропозиції.

Стати партнером, задати питання та дізнатись більше про B2B можливості EasyPay можна на сайті для бізнес-партнерів easysoft.ua.

53 comments

як до вас дозвонитися ?

0800604561 мовчить

Источник: https://nalog-plati.ru/voprosy/esv-chto-eto-za-nalog