Налоги иностранного представительства в РФ

На Российский рынок выходят иностранные компании, которые хотят развиваться не только в своей стране. Для осуществления деятельности в другом государстве компании нужно постоянно «присутствовать», а именно открывать постоянное представительство, вести учет и платить налоги.

Иностранная компания может открыть в России свое представительство или филиал (Федеральный закон «Об иностранных инвестициях в Российской Федерации» от 09.07.1999 N 160-ФЗ). В какой-то степени эти формы похожи как обособленные подразделения юридического лица, расположенные вне места его нахождения, но и имеют существенную разницу.

Представительство отстаивает интересы компании, осуществляет их защиту. Оно выступает от имени иностранной фирмы и по ее поручению занимается только представлением интересов головной компании. Филиал осуществляет функции самой компании, в том числе и функции представительства (Регистрация филиала).

Открытие обособленных подразделений и их деятельность регулируются внутренними нормами страны, в которой они расположены. На них также распространяется действие законодательства государства, где юридические лицо создано и зарегистрировано (Что такое обособленное подразделение).

В налоговом смысле существует понятие «постоянное представительство иностранной организации». Это любое обособленное подразделение, через которое организация регулярно осуществляет предпринимательскую деятельность в РФ.

Существует три основных признака постоянного представительства:

- Наличие обособленного подразделения или иного места деятельности на территории РФ

- Осуществление иностранной организацией предпринимательской деятельности на территории РФ

- Осуществление деятельности на регулярной основе

Постоянным местом деятельности может быть признана любая форма присутствия иностранной компании в РФ. Осуществление предпринимательской деятельности на постоянной основе означает, что компания ведет или намеревается вести деятельность на территории РФ в течение периода, превышающего 30 календарных дней, непрерывно или в совокупности за год. В этом случае она обязана встать на учет в налоговом органе по месту осуществления деятельности.

Следует отметить, что полномочия РФ по взиманию налогов регулируются международным налоговыми соглашениями с рядом стран, чтобы избежать двойного налогообложения. Эти соглашения определяют порядок разграничения прав каждого из государств в сфере налогообложения, а порядок исчисления и уплаты налога, привлечение к ответственности за допущенные налоговые нарушения и т.п. определяются внутри государства.

Иностранные организации, являющиеся налогоплательщиками по законодательству РФ, обязаны уплачивать налоги, отчитываться перед российскими налоговыми органами по месту постановки на учет и предоставлять отчетность.

С 1 января 2015 года постановлением Правительства Российской Федерации от 16.12.2014 № 1372 «О внесении изменений в Положение о Федеральной налоговой службе и признании утратившими силу некоторых актов Правительства Российской Федерации» функции по аккредитации иностранных филиалов, представительств (за исключением представительств иностранных кредитных организаций) возложены на ФНС России.

Полномочия по аккредитации иностранных филиалов, представительств (за исключением представительств иностранных кредитных организаций) приказом ФНС России от 22.12.2014 ММВ-7-14/668@ возложены на Межрайонную инспекцию ФНС России № 47 по г. Москве (г. Москва, ул. Долгоруковская, д. 33, стр. 1).

За аккредитацию филиалов, представительств иностранных организаций, создаваемых на территории Российской Федерации, уплачивается государственная пошлина – 120 000 рублей за каждый филиал, за каждое представительство (пункт 5 статьи 333.33 Налогового кодекса Российской Федерации).

Бухгалтерская отчетность представительства иностранной организации

Согласно законодательству, иностранные представительства, действующие на территории РФ, имеют право не вести бухгалтерский учет по правилам, установленным Законом N 402-ФЗ, если они ведут учет доходов и расходов и иных объектов налогообложения в порядке, определенном налоговым законодательством РФ.

На начало финансового года необходимо утвердить учетную политику, определяющую способы ведения бухгалтерского учета. Представительства иностранных компаний могут осуществлять учет как по российским правилам, так и по правилам своей страны, если они не противоречат международным стандартам финансовой отчетности.

Если в учетной политике закреплено, что бухгалтерский учет ведется в соответствии с российскими законами и стандартами, у представительства возникает обязанность вести бухгалтерский учет в соответствии с Законом N 402-ФЗ и, как следствие, подавать бухгалтерскую (финансовую) отчетность в налоговый орган. В других случаях бухгалтерская (финансовая) отчетность в налоговый орган не подается.

Налог на прибыль для иностранных организаций

В соответствии с НК РФ иностранные организации, ведущие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ, признаются налогоплательщиками налога на прибыль.

Для иностранных организация прибылью признается доход, полученный через постоянное представительство, уменьшенный на величину произведенных этим представительство расходов, которые являются экономически обоснованными.

Представительство сможет принять к учету для целей налогообложения только те расходы, которые направлены на обеспечение его деятельности в РФ.

Такие расходы должны быть документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода.

Налог на добавленную стоимость для иностранных организаций

Иностранные организации, осуществляющие на территории РФ через постоянные представительства реализацию товаров, услуг, работ, являются плательщиками НДС на тех же основаниях, что и российские компании. Они исчисляют и уплачивают НДС в бюджет и предоставляют отчетность в налоговые органы на общих основаниях.

В случае признания местом реализации работ и услуг территории иностранного государства данные операции не являются объектом обложения на территории РФ, кроме того, по указанным операциям не подлежат налоговым вычетам суммы НДС, уплаченные поставщикам при выполнении этих работ.

Суммы налога учитываются в стоимости работ и возмещению из бюджета не подлежат.

Налог на имущество для иностранных организаций

Если постоянное представительство наделено основными средствами, учитываемыми на его балансе, возникает обязанность исчислять и уплачивать налог на имущество.

Объектами налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признаются движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению. Движимое имущество, принятое к учету с 1 января 2013 г., не является объектом обложения.

С 1 января 2018 года организации должны платить налог на движимое имущество согласно ФЗ № 335-ФЗ от 27.11.2017 г. Исключение сделано только для плательщиков УСН и ЕНВД, освобожденных от уплаты налога на имущество (кроме объектов, которые включены в кадастровые списки регионов).

Вопрос о предоставлении льготы по налогу на движимое имущество решается индивидуально, на уровне каждого региона. Если регион не примет свой закон о льготах, то в 2018 году фирмы платят налог за движимое имущество, принятое к учету после 1 января 2013 года, по ставке 1,1 процента.

Подробнее в статье — Налог на имущество организаций 2018.

Страховые взносы для иностранных организаций

В отношении обязательного страхования (пенсионного, медицинского и социального) постоянное представительство иностранной организации несет точно такие же обязанности, как и российская организация. Представительство иностранной организации должно стоять на учете в ПФР и ФСС и отчитываться перед фондами.

Если в иностранном представительстве работают физические лица, с которыми заключены трудовые и гражданско-правовые договора, и производятся выплаты, то данные выплаты являются объектом обложения страховыми взносами в Пенсионный фонд, Фонд социального страхования, Федеральный фонд медицинского страхования.

Налог на доходы физических лиц для иностранных организаций

Постоянные представительства иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, выступают в качестве налоговых агентов, Они обязаны исчислить, удержать у налогоплательщика сумму НДФЛ с суммы заработной платы и иных вознаграждений, начисленных работникам представительства, и перечислить в бюджет РФ.

Кроме того, на представительство иностранной организации возложена обязанность и по предоставлению в налоговый орган по месту своего учета сведений о доходах физических лиц и суммах начисленных и удержанных у них налогов.

Наряду с налоговой и бухгалтерской отчетностью иностранные юридические лица, осуществляющие деятельность на территории РФ, предоставляют годовой отчет о деятельности вне зависимости от налогового статуса и финансовых результатов деятельности в отчетном году. В отчете отражаются особенности функционирования иностранного представительства, филиала или отделения на территории РФ.

Фирммейкер, январь 2014Мария Ромашкан (Зенченко)

При использовании материала ссылка на статью обязательна

Источник: https://firmmaker.ru/stat/nalogovye/nalog-inorg

Налогообложение иностранных юридических лиц

Иностранные инвестиции являются важнейшей нишей российской экономики, обеспечивая ежегодный приток в страну десятков миллиардов долларов и создание сотен новых рабочих мест.

Понимая всю важность привлечения зарубежных инвесторов, законодатель гарантирует им национальный правовой режим, фактически приравнивая в правах создаваемые ими предприятия с российскими. Затрагивает этот вопрос и налогообложение иностранных юридических лиц.

Какие правила и ставки к нему применяются и с каким статусом выгоднее всего работать?

Налоговое резидентство в России: что говорит закон

Ппожалуй, самым принципиальным является вопрос налогового резидентства: если организация является налоговым резидентом РФ, применяемые к ней правила налогообложения практически не отличаются от правил для российских компаний. В то же время российское резидентство обяжет такую зарубежную компанию уплачивать все предусмотренные в России для юридических лиц виды налогов, в том числе и с доходов, полученных не на территории России.

Так, налоговым резиденством, согласно п. 1 ст. 246.2 НК, обладают:

- зарубежные компании, признанные налоговыми резидентами в соответствии с подписанными Россией международными договорами и соглашениями;

- зарубежные компании, управление которой осуществляется с территории РФ.

Под управлением с территории РФ понимается нахождение на постоянной основе в России исполнительного органа компании или осуществление исполнительских функций с территории РФ главными руководящими лицами. Таким образом, если органы управления предприятия постоянно действуют в России, такое предприятие имеет статус российского налогового резидента.

Как подтвердить налоговый статус

Статус налогового резидента, независимо от того, на каком основании он возник (по международному договору или по месторасположению органов управления) позволяет зарубежному предприятию применять пониженные ставки при налогообложении и другие налоговые льготы. Кроме того, позволяет избежать двойного налогообложения, если между РФ и страной происхождения компании заключено соответствующее соглашение. В любом случае для этого потребуется подтверждение налогового резидентства иностранной компании.

Такое подтверждение обязательно должно иметь документальную форму. Российское налоговое законодательство не предписывает четких критериев и требований к такому документу. В зависимости от законодательства разных стран он может иметь разные наименования, особенности формы, содержания и так далее. его функция – официальное подтверждение, что конкретная компания отвечает требованиям конкретного государства в части налогового резидентства.

Если это документ иностранного государства, с которым у РФ заключено соглашение, такой документ должен быть заверен соответствующим фискальным органом и переведен на русский язык.

В России сертификат о резидентстве выдается по форме КНД 1120008, утв. приказом ФНС № ММВ-7-17/837@ от 07.11.2017. Чтоб его получить, необходимо направить заявление по форме, установленной приказом, в Межрегиональную инспекцию ФНС по централизованной обработке данных либо заказать ее через электронный сервис. Подробную информацию о порядке получения такого подтверждения можно найти на сайте ФНС.

Просмотреть документ

Когда компания-нерезидент должна встать на учет в ФНС

Обязанность компании-нерезидента встать на учет в налоговых органах, как правило, возникает в связи с необходимостью открытия в РФ банковского счета: как только она откроет счет, она обязана пройти регистрацию в ФНС по месту открытия счета.

При этом закон обязывает становиться на учет в том числе в случаях:

- осуществления деятельности через обособленные подразделения – филиалы, представительства;

- осуществления поставок с территории РФ продукции;

- наличия в собственности на территории РФ недвижимости или транспортных средств;

- уплаты налогов на добычу полезных ископаемых и так далее.

Для предприятий, осуществляющих свою деятельность через филиал/представительство, как и для всех остальных иностранных компаний (ИК), срок постановки – не позже 30 дней с начала работы (п. 4 ст. 83 НК РФ).

Место постановки на учет у разных компаний будет отличаться. Например, для плательщиков налога на добычу полезных ископаемых – по месту расположения участков разработки, для владельцев недвижимого или движимого имущества – по месту его расположения.

Порядок постановки на учет

Так, постановка на учет осуществляется в зависимости от ситуации в налоговых органах по месту нахождения филиала/представительства, по месту регистрации имущества или открытия банковского счета. Постановка иностранной организации на налоговый учет в РФ осуществляется в соответствии с поданным представителем такой компании заявлением.

Формы таких заявлений для каждой отдельной категории лиц, подлежащих учету, утверждены приказом ФНС N ММВ-7-6/80@ от 13.02.2012.

Источник: https://topmigrant.ru/dlya-inostrancev/biznes/nalogooblozhenie-inostrannyx-kompanij-v-rossii.html

Налогообложение иностранных организаций в РФ в 2026 году

Когда всплывает вопрос об уплате налогов, то следует затронуть и такую категорию, как иностранные организации. Налогообложение иностранных организаций в РФ разделяется законодательством на несколько условных видов и имеет некоторые особенности, на которых остановимся ниже.

Виды налогообложения

Как и другие предприятия, иностранные представительства обязаны отдавать процент дохода или конкретной суммы от него в казну государства. Однако, нужно учитывать и то, что они могут проводить в России как предпринимательскую деятельность, так и иметь другой круг потенциальных доходов, на что нельзя не обращать внимание.

Итак, налогообложение иностранных организаций делится на виды:

- – налог на компании, имеющие представительства в РФ;

- – налог на организации, не имеющие представительств, но все же получающие доходы другим образом.

С чего платят налоги нерезиденты РФ, имеющие постоянные представительства? Что же такое постоянное представительство и чем оно занимается?

Это понятие раскрывается и как филиал компании, и распространяется на любые другие подразделения организаций, постоянно проводящих свою предпринимательскую деятельность в России. Нужно уточнить, что это практически всегда (но не всегда) оказывается предпринимательством, а другие существующие еще вспомогательные подразделения организаций имеют совершенно иную формулу налогообложения. С чего же государство может взимать налоги таких субъектов деятельности?

Во-первых, одним из объектов станет доход, который организация получила в результате собственной деятельности в России.

Любопытно то, что для вычисления уже конкретной суммы и процента, что нужно будет выплатить в качестве налога, берется не число полученного дохода, а разница между ним и всеми расходами.

Кстати, все данные должны быть конкретно расписаны по документам, чтобы не нахвататься проблем с налоговыми органами. Таким образом, например, проводится налогообложение торговых организаций.

Во-вторых, налог нужно будет уплатить и с доходов, которые получит нероссийская организация после использования, или даже просто из-за владения своим имуществом. Безусловно, оно должно быть зарегистрировано именно на это действующее представительство.

Точно так же, как рассчитывается предыдущая сумма налога, здесь она получается аналогично: нужно от «реального дохода» отнять «затраты на его получение», например, при обслуживании машин или проводя ремонтные работы в гостинице, ресторане и подобное.

Как видите, далеко не все иностранные организации одинаковым образом обязаны платить по счетам, рассчитываясь с государством. Это потому, что кроме осуществления только производственных работ либо работ, приносящих прибыль при обыкновенном владении объектом, существуют и другие виды деятельности.

Так, существуют представительства, занимающиеся только оказанием услуг так называемого подготовительного или вспомогательного характера. Помогают они, безусловно, не бесплатно. Как правило, такие услуги предоставляются представительствами на постоянной основе.

Не смотря на это, налогообложение проходит несколько иначе. В отличие от предыдущих видов, эти лишаются процента не от разницы между прибылью и расходами, а от размера затрат на проведение своей деятельности. То есть, чем меньше тратит организация на свои функции, тем меньше с нее потом спросят.

На сегодня установлен уровень в 20%.

Виды доходов, с которых снимается налог для нерезидентов, не имеющих представительства

Большинство граждан понимает, что, даже не имея компании, есть очень много возможностей для получения дохода. Конечно же, правительство не может пропустить это мимо ушей, и уравнивает иностранцев в обязанностях платить налог. Так, есть список всех видов доходов, с которых им тоже придется выплатить налоги. Забираются эти суммы, правда, еще у источника выплат, и до иностранцев они просто не доходят. Такие доходы включают в себя:

- Дивиденды, получаемые участником российских АО

- Получаемые суммы после деления имущества

- Поступающие проценты от третьих лиц по долгам

- Суммы, после использования в России объектов интеллектуальной собственности. Наиболее очевидным примером есть кинотеатры, которые показывают зарубежные фильмы, а существенная часть выручки все равно переходит производителям продукта (за рубеж).

- Прибыль, получаемая от продаж своих акций.

- Получаемые суммы по международным перевозкам (по России), но только если здесь находится хотя бы один из пунктов (отправления-доставки).

- Переводы от продаж или передачи в аренду собственного имущества – оно должно быть собственностью этой организации и находиться в РФ.

Гос конторки РФ — это иностранные некоммерческие организации по закону РФ N 7-ФЗ [24.12.2018]

Налогообложение НДФЛ и страховые взносы иностранных граждан.

МНС о налоге на доходы иностранных организаций

Налоговые ставки в России

Источник: https://vseproip.com/nalogi-i-platezhi/sistemy-nalogooblozheniya/nalogooblozhenie-inostrannyx-organizacij-v-rf.html

Статус иностранной компании в России: КИК или налоговый резидент РФ?

В настоящей статье мы обратим внимание на соотношение двух способов налогообложения прибыли иностранных компаний в России, а именно –

- режима налогообложения контролируемых иностранных компаний (КИК) и

- концепции налогового резидентства РФ.

Сразу оговоримся, что при первом из них – режиме КИК – иностранная компания вообще не является налогоплательщиком в России.

В рамках режима КИК налоговую обязанность в России (причём свою личную, а не иностранной компании) исполняет контролирующее лицо, являющееся налоговым резидентом РФ и учитывающее прибыль КИК в составе своей налоговой базы – по налогу на доходы физических лиц (если контролирующим лицом является физическое лицо) либо по налогу на прибыль организаций (если контролирующим лицом выступает российская организация).

Во втором случае – если иностранная компания признана налоговым резидентом РФ – ситуация качественно иная. Такая компания приравнивается к российским организациям для целей налога на прибыль и, соответственно, является налогоплательщиком в России со всеми вытекающими правами и обязанностями.

Несмотря на названные статусные и процедурные различия, смысл существования в налоговом законодательстве обоих институтов (антиуклонительных по своей сути) схож и заключается в попытке распространить российскую налоговую юрисдикцию на возможно большее число субъектов, так или иначе контролируемых или управляемых из России.

Однако, поскольку данные режимы существуют в законодательстве одновременно и по некоторым параметрам «пересекаются», важно понимать, в чём именно состоят их различия и как они отражаются на положении налогоплательщика.

Контролируемая иностранная компания

Суть режима налогообложения КИК заключается в том, что прибыль КИК приравнивается к прибыли (доходу) налогового резидента РФ, контролирующего такую иностранную компанию, и учитывается при определении налоговой базы такого контролирующего лица по соответствующему налогу (налогу на прибыль или НДФЛ).

Специфичность самой концепции КИК состоит в том, что, несмотря на то, что непосредственно налогоплательщик (налоговый резидент РФ) прибыль от своей КИК фактически не получал (в его личный доход она не поступала), для целей налогообложения сумма такой прибыли всё равно подлежит включению в его налоговую базу – в силу самого факта контроля над иностранной компанией. Другими словами, прибыль, полученная и не распределённая подконтрольной иностранной компанией, автоматически приписывается её контролирующему лицу и может подлежать налогообложению по законодательству РФ как страны налогового резидентства контролирующего лица.

Разумеется, налогообложение прибыли КИК включает множество деталей, таких как:

- критерии «контролирующего лица» (статья 25.13 НК РФ);

- порядок определения суммы прибыли КИК и ее учёта при налогообложении (статьи 25.15, 309.1 НК РФ);

- соотношение финансового периода КИК, сроков признания дохода в виде прибыли КИК и их декларирования (статьи 25.14, 25.15 НК РФ);

- пороговая сумма прибыли КИК, при превышении которой она подлежит учёту у контролирующего лица, – в настоящее время она составляет 10 миллионов рублей (пункт 7 статьи 25.15 НК РФ);

- основания освобождения прибыли КИК от налогообложения – действующей редакцией НК РФ предусмотрено 9 вариантов освобождения (статья 25.13-1 НК РФ). К ним, в частности, относятся преимущественно «активный» характер доходов компании, сопоставимость иностранного налога в стране инкорпорации и др.

Поэтому,

- при наличии контроля налогового резидента РФ над иностранной компанией в силу участия в ней или иным образом (важно иметь в виду, что «контролирующим лицом» может быть не только акционер),

- при наличии у КИК прибыли и превышении еюустановленного законом порога и

- при отсутствии оснований для освобождения прибыли КИК от налогообложения,

прибыль КИК декларируется контролирующим лицом в порядке и в сроки, установленные законом для представления налоговых деклараций по НДФЛ или налогу на прибыль организаций, и сумма налога уплачивается в сроки и по ставкам, предусмотренные для указанных видов налогов (для физических лиц – 13%, для организаций – 20%). В формах налоговых деклараций для сумм прибыли КИК предусмотрено отдельное поле.

Если впоследствии КИК распределит прибыль в пользу своего контролирующего лица, доход в виде такой прибыли будет освобождаться от НДФЛ (пункт 66 статьи 217 НК РФ) либо от налога на прибыль (пункт 53 статьи 251 НК РФ), поскольку его налогообложение уже состоялось – в рамках режима КИК.

Напротив, если бы КИК сразу (по результатам своего финансового года) полностью распределила свою прибыль в пользу контролирующего лица, налога к уплате в рамках режима КИК не возникло бы. Однако, у получателя возникла бы налоговая обязанность уже непосредственно в рамках своего личного (или корпоративного) дохода. Для физических лиц ставка составит 13% (пункт 1 статьи 224 НК РФ), для юридических – 0% или 13% (подпункт 1 или 2 пункта 3 статьи 284 НК РФ).

Если в качестве дивидендов была выплачена только часть прибыли, такая часть уменьшает сумму прибыли КИК, подлежащую налогообложению в режиме КИК.

Кроме того, сумма прибыли КИК может быть уменьшена на суммы уплаченного ею иностранного налога (в стране своего налогового резидентства) или российского налога (например, удержанного у источника выплаты в РФ налоговым агентом).

Таким образом, для контролирующих лиц (налоговых резидентов РФ) прибыль КИК подлежит налогообложению в России в любом случае. Если она не была распределена, налогообложение осуществляется по правилам КИК по стандартным ставкам НДФЛ или налога на прибыль. Если же прибыль распределялась, налогообложение доходов физического лица (или прибыли организации) осуществляется по ставкам, применимым к дивидендам.

Все обязанности, связанные с декларированием прибыли КИК, исполняет ее контролирующее лицо. От самой иностранной компании какого-либо взаимодействия с налоговыми органами РФ не требуется.

Иностранная компания – налоговый резидент РФ

Напомним, какие иностранные компании могут быть признаны налоговыми резидентами РФ.

Согласно пункту 1 статьи 246.2 НК РФ, наряду с российскими организациями, налоговыми резидентами РФ признаются также иностранные организации, местом управления которыми является Российская Федерация.

Иностранная компания признается управляемой из России (пункт 2 статьи 246.2 НК РФ), если:

- ее исполнительный орган (напр., директор, совет директоров, правление) регулярно осуществляет свою деятельность в отношении этой компании из Российской Федерации; и/или

- ее главные должностные лица (лица, уполномоченные планировать и контролировать деятельность, управлять ею и несущие за это ответственность) преимущественно осуществляют руководящее управление этой иностранной компанией в РФ.

Для признания иностранной компании налоговым резидентом РФ достаточно соблюдения одного (любого) из вышеуказанных условий.

Если же данные условия одновременно выполняются не только в отношении России, но и какого-либо иностранного государства (чему есть документальное подтверждение), применяются дополнительные критерии (пункт 5 статьи 246.2 НК РФ):

- ведётся ли в РФ бухгалтерский или управленческий учет организации?

- ведётся ли в РФ делопроизводство организации?

- осуществляется ли в РФ оперативное управление персоналом организации?

Выполнение хотя бы одного из названных условий приведет к признанию РФ местом управления иностранной компанией.

Кроме того, пункт 3 статьи 246.2 НК РФ устанавливает перечень отдельных функций, осуществление которых само по себе не приводит к признанию РФ местом управления (напр., осуществление российским взаимозависимым лицом функций по планированию и контролю за деятельностью иностранной компании).

На практике определение места управления может быть крайне сложным и требует учета множества обстоятельств. Оно подразумевает ответы на вопросы – кем, где и как фактически осуществляется управление компанией, а также наличие документальных доказательств этих фактов.

Иностранная компания, осуществляющая деятельность с использованием ее собственного квалифицированного персонала и активов в государстве своего постоянного местонахождения (с которым имеется международный договор РФ по вопросам налогообложения), признается управляемой из-за рубежа (пункт 4 статьи 246.2 НК РФ), и соответственно не может быть признана налоговым резидентом РФ. Всему этому также должно быть документальное подтверждение.

При наличии вышеуказанных оснований, иностранная компания, действующая в России через обособленное подразделение, вправе (но не обязана) самостоятельно признать себя налоговым резидентом РФ путём подачи заявления в налоговый орган. Она может признать за собой данный статус (для целей исчисления российских налогов) по своему выбору либо с 1 января текущего года, либо с момента подачи заявления.

Согласно пункту 2 статьи 11 НК РФ, обособленное подразделение – это «любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца».

Таким образом, «обособленным подразделением» может быть не только аккредитованный филиал или представительство иностранной компании, но и практически любой фактически действующий офис.

Наличие обособленного подразделения, через которое иностранная организация осуществляет деятельность в РФ, является обязательным требованием

Источник: https://int.gestion.ru/news/articles/status-inostrannoy-kompanii-v-rossii-kik-ili-nalogovyy-rezident-rf/

Деятельность иностранной организации на территории Российской Федерации, приводящая к образованию постоянного представительства

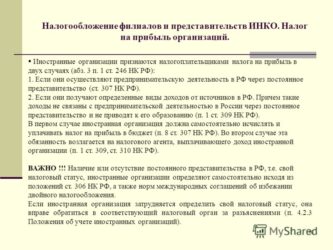

В соответствии с п. 1 ст. 246 НК РФ налогоплательщиками налога на прибыль признаются иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в РФ.

Согласно ст. 247 НК РФ объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком. Для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, прибылью признаются полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с гл. 25 НК РФ.

РЕГИСТРАЦИЯ ИНОСТРАННОГО ПРЕДСТАВИТЕЛЬСТВА

В соответствии с п. 2 ст. 306 НК РФ под постоянным представительством иностранной организации в РФ понимается филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение или иное место деятельности этой организации, через которое организация регулярно осуществляет предпринимательскую деятельность на территории РФ, связанную с:

- пользованием недрами и (или) использованием других природных ресурсов;

- проведением предусмотренных контрактами работ по строительству, установке, монтажу, сборке, наладке, обслуживанию и эксплуатации оборудования, в том числе игровых автоматов;

- продажей товаров с расположенных на территории РФ и принадлежащих этой организации или арендуемых ею складов;

- осуществлением иных работ, оказанием услуг, ведением иной деятельности.

Следовательно, перечень предпринимательской деятельности, осуществляемой иностранной организацией на территории РФ, приводящий к образованию постоянного представительства является открытым.

При этом факт осуществления иностранной организацией на территории РФ деятельности подготовительного и вспомогательного характера (при отсутствии вышеуказанных признаков постоянного представительства), не приводит к образованию постоянного представительства (п. 4 ст. 306 НК РФ).

К подготовительной и вспомогательной деятельности, в частности, относятся:

- использование сооружений исключительно для целей хранения, демонстрации и (или) поставки товаров, принадлежащих этой иностранной организации, до начала такой поставки;

- содержание запаса товаров, принадлежащих этой иностранной организации, исключительно для целей их хранения, демонстрации и (или) поставки до начала такой поставки;

- содержание постоянного места деятельности исключительно для целей закупки товаров этой иностранной организацией;

- содержание постоянного места деятельности исключительно для сбора, обработки и (или) распространения информации, ведения бухгалтерского учета, маркетинга, рекламы или изучения рынка товаров (работ, услуг), реализуемых иностранной организацией, если такая деятельность не является основной (обычной) деятельностью этой организации;

- содержание постоянного места деятельности исключительно для целей простого подписания контрактов от имени этой организации, если подписание контрактов происходит в соответствии с детальными письменными инструкциями иностранной организации.

Однако, даже при отсутствии постоянного места деятельности в РФ у иностранной организации, ее постоянное представительство в России считается образованным, если иностранная организация осуществляет деятельность, указанную в п. 9 ст. 306 НК, а именно:

- эта организация осуществляет поставки с территории РФ принадлежащих ей товаров, полученных в результате переработки на таможенной территории или под таможенным контролем;

- а также в случае, если эта организация осуществляет деятельность, отвечающую признакам п. 2 ст. 306 НК РФ, через лицо, которое на основании договорных отношений с этой иностранной организацией представляет ее интересы в РФ, действует на территории РФ от имени этой иностранной организации, имеет и регулярно использует полномочия на заключение контрактов или согласование их существенных условий от имени данной организации, создавая при этом правовые последствия для данной иностранной организации. Такое лицо называется зависимым агентом.

РЕГИСТРАЦИЯ ПРЕДСТАВИТЕЛЬСТВА

Следует отметить, что обладание полномочиями на заключение сделок и согласование условий контрактов от имени иностранной организации не доказывает факта их использования.

Зависимый агент должен фактически использовать возложенные на него полномочия, то есть заключать от имени иностранной организации контракты, а также соглашения об их предварительном и (или) окончательном согласовании.

Причем его действия должны совершаться самостоятельно (на основании права решающего голоса), а не в соответствии с детальными письменными инструкциями иностранной организации (пп. 5 п. 4 ст. 306 НК РФ).

При этом лицо, действующее в рамках своей основной (обычной) деятельности (брокер, комиссионер, профессиональный участник российского рынка ценных бумаг и т.п.), не считается зависимым агентом, т.е.

деятельность через такое лицо не приводит к образованию постоянного представительства иностранной организации в РФ.

В отношении юридического лица рамки основной (обычной) деятельности следует считать установленными, в частности, в учредительных документах этого лица, и (или) лицензии, так же как и в ином разрешении компетентного государственного органа.

В соответствии с Приказом Минфина РФ от 30.09.2010 г. N 117н «Об утверждении Особенностей учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения» (далее – Приказ N 117н) иностранная организация, которая осуществляет деятельность на территории РФ через постоянное представительство, подлежит постановке на учет в налоговом органе по месту осуществления этой деятельности.

В КАКОЙ ФОРМЕ МОЖЕТ ВЕСТИ ДЕЯТЕЛЬНОСТЬ ИНОСТРАННАЯ КОМПАНИЯ В РОССИИ?

В случаях, если иностранная организация осуществляет свою деятельность на территории РФ в соответствии с вышеуказанным п. 9 ст. 306 НК РФ постановка на учет такой организации осуществляется в налоговом органе по месту нахождения постоянного представительства либо по месту нахождения юридического лица (месту жительства физического лица) — зависимого агента (п. 7 Приказа N 117н).

ДЕЯТЕЛЬНОСТЬ ИНОСТРАННОЙ ОРГАНИЗАЦИИ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ, ПРИВОДЯЩАЯ К ОБРАЗОВАНИЮ ПОСТОЯННОГО ПРЕДСТАВИТЕЛЬСТВА

Заявление о постановке на учет подается в налоговый орган не позднее 30 календарных дней со дня начала осуществления деятельности на территории РФ.

Источник: https://rosco.su/press/deyatelnost-inostrannoy-organizatsii-na-territorii-rossiyskoy-federats/

Налоги для филиала иностранной компании в России

Филиал иностранной компании в России налоги уплачивает по нормам российского законодательства с учетом положений международных соглашений. Об особенностях определения налоговых обязательств таких подразделений узнайте из нашего материала.

Когда филиал зарубежной фирмы становится плательщиком российских налогов

Налоговые обязанности филиала зарубежной компании

Нюансы налогообложения постоянного представительства зарубежной фирмы

Особенности исполнения иностранным филиалом функций налогового агента

Как организовать филиальную отчетность, чтобы избежать налоговых претензий

Итоги

Когда филиал зарубежной фирмы становится плательщиком российских налогов

Возникновение налоговых обязательств у филиала зарубежной фирмы зависит:

- от его налогового статуса в РФ;

- от момента его образования на российской территории.

С точки зрения п. 2 ст. 306 НК РФ филиал, открытый зарубежной фирмой на территории нашей страны, квалифицируется для налоговых целей постоянным представительством (далее — ПП) (см. схему):

ПП имеет следующие признаки:

- обособленность — территориальная удаленность от открывшего его головного подразделения зарубежной фирмы (наличие места деятельности в РФ);

- коммерческая цель деятельности;

- «прибыльная» регулярность — осуществление направленной на систематическое получение прибыли деятельности.

Наличие у филиала вышеперечисленных признаков вызывает необходимость:

- встать на учет в налоговых органах РФ;

- платить налоги в бюджет РФ.

С направлениями налоговой политики РФ на современном этапе вас познакомит материал «Налоговая политика государства на 2016–2018 годы».

Важным нюансом для целей налогообложения ПП является момент его образования на территории РФ (см. таблицу ниже).

|

Вид деятельности ПП |

Момент образования ПП в России |

Статья НК РФ |

|

Природопользование |

ПП считается образованным с более ранней из дат:

|

Абз. 2 п. 3 ст. 306 |

|

Строительство |

Началом функционирования стройплощадки считается более ранняя из дат:

|

П. 3 ст. 308 |

|

Иная коммерческая деятельность зарубежной компании через ПП в РФ |

Первый день осуществления предпринимательской деятельности в РФ |

Абз. 1 п. 3 ст. 306 |

Какие налоговые обязательства возникают с момента образования ПП — узнайте из следующих разделов.

Налоговые обязанности филиала зарубежной компании

При расчете и уплате налога на прибыль ПП должно руководствоваться:

- НК РФ (ст. 306–312);

- международными договорами, содержащими положения, касающиеся вопросов налогообложения (ст. 7 НК РФ).

При наличии в международном договоре иных правил и норм в отношении налогообложения, чем предусмотрено в НК РФ, применяются положения международного договора.

Порядок исполнения налоговых обязательств описан в п. 8 ст. 307 НК РФ и включает:

- исчисление по нормам российского законодательства и уплату в бюджет РФ налога на прибыль;

- представление налоговикам налоговых деклараций и отчета о деятельности ПП.

Чтобы определить сумму налога на прибыль, следует руководствоваться ст. 307 НК РФ, устанавливающей основные необходимые для исчисления налога элементы:

- схемы определения налоговой базы:

- от предпринимательской деятельности (НБПД):

НБПД = Дпп – Рпп,

где:

Дпп и Рпп — полученные зарубежной фирмой на территории РФ через ПП доходы и произведенные ПП расходы;

- от владения, пользования и (или) распоряжения имуществом (НБИ):

НБИ = Ди – Ри,

где:

Ди и Ри — доходы от владения, пользования и (или) распоряжения имуществом и связанные с их получением расходы;

- при получении относящихся к ПП доходов от российских источников, указанных в п. 1 ст. 309 НК РФ;

- ставки налога на прибыль определены в ст. 284 НК РФ.

Детализированную информацию о ставках налога на прибыль см. в материале «Ст. 284 НК РФ (2017): вопросы и ответы».

Доходы ПП участвуют в расчетах налога на прибыль вне зависимости от формы их получения:

- в натуральной форме;

- в виде прощения долга;

- путем погашения обязательств;

- в качестве зачета требований.

При каких условиях можно провести взаимозачет — узнайте из статьи «Проводки Дт 76 и Кт 76, 51, 91 (нюансы)».

С какими особенностями может столкнуться ПП при исчислении налога на прибыль, расскажем в следующем разделе.

Нюансы налогообложения постоянного представительства зарубежной фирмы

Величина налога на прибыль зависит от полученных ПП доходов, а также от принимаемых в расчет расходов. Указанные расчетные составные части включаются в налогооблагаемую базу с учетом следующего:

- к доходам относятся только связанные с деятельностью данного ПП доходы — любой доход ПП должен рассматриваться персонально и относиться на доходы ПП, если он получен от деятельности ПП и (или) в результате использования его активов;

- к расходам ПП предъявляются требования:

- обоснованности;

- экономической оправданности;

- денежной оценки;

- документального подтверждения.

Возможные виды расходов ПП представлены на рисунке:

Особенности российского налогового законодательства в налоговых расчетах зарубежных фирм — в материале «Нюансы исчисления налога на прибыль иностранными организациями».

При расчете налоговых обязательств особое внимание необходимо уделить положениям международных договоров и соглашений, касающихся нюансов признания участвующих в расчете налога на прибыль элементов. В таблице ниже приведены примеры особенностей признания таких элементов по отдельным договорам (соглашениям, конвенциям):

|

Реквизиты международного договора об избежании двойного налогообложения |

Стороны договора |

Особенности признания прибыли, доходов и расходов |

Ссылка на статью договора |

|

От 17.06.1992 |

РФ — США |

Допускается обоснованное распределение документально подтвержденных расходов между головным офисом зарубежной компании (в стране ее регистрации) и ПП, открытым ею в России. К таковым относят расходы:

|

П. 3 ст. 6 |

|

Прибыль от коммерческой деятельности включает прибыль, например:

|

Ст. 5 ст. 6 |

||

|

От 07.07.2004 |

РФ — Мексика |

Не включаются в расходы любые суммы (за исключением выплаченных в виде компенсации за произведенные расходы), уплачиваемые постоянным представительством головному офису в виде:

|

П. 3 ст. 7 |

|

От 11.02.2007 |

РФ — Саудовская Аравия |

При расчете прибыли от предпринимательской деятельности учитывается доход:

|

П. 4 ст. 7 |

Источник: https://nalog-nalog.ru/spravochnaya_informaciya/nalogi_dlya_filiala_inostrannoj_kompanii_v_rossii/