Налоги уплачиваемые физлицами (гражданами) в России. Виды | Суворов Групп

Пополнение бюджетов РФ всех уровней осуществляется за счет налогов и сборов. Налоги с фграждан не исключение.

Налоги физических лиц в России

Рассмотрим предметно все существующие налоги для физических лиц, в т.ч. как узнать о имеющейся задолженности по налогам, как ее погасить, на, что обратить внимание при расчете налога с имеющегося имущества и совершаемых сделок.

Объект налогообложения физлиц

Объектом налогообложения физлиц являются доходы (зарплата, наследство, подарки, дивиденды …) и имущество (квартиры, машины, дачи …). Важно знать, что с незаконных доходов придется не только понести административную или уголовную ответственность, но и оплатить налоги.

Кто является налогоплательщиком

Плательщиками налогов могут являться совершеннолетние и несовершеннолетние граждане России (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев) и нерезидентны, — лица осуществляющих деятельность на территории РФ с гражданством иных государств.

- Малолетние и несовершеннолетние дети могут владеть имуществом, в т.ч. по наследству, являющимся объектом налогообложения. Обязанность по уплате ложиться на плечи родителей и законных представителей.

- Кроме того платить налоги обязаны физические лица — резиденты (проводят в пределах страны 183 и более дней в году) и нерезиденты Российской Федерации.

Перечень налогов

Перечень (список) налогов уплачиваемых гражданами в бюджеты РФ включает

Подоходный (НДФЛ) №1

Основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Существуют исключения в виде не облагаемых доходом

- доходы от продажи имущества, которое было в собственности более трех лет;

- доходы, полученные в наследство;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер).

Имущественный налог №2

в т.ч. налог на машиноместо.

С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах Российской Федерации. Налоговые уведомления на уплату налога на имущество физических лиц исходя из кадастровой стоимости в отношении объектов недвижимого имущества, признаваемых объектами налогообложения, направляются ФНС.

Транспортный налог №3

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

Земельный налог №4

Плательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Акциз №5

Не многие знаю, что физические лица (не ИП) могут тоже быть плательщиками акциза. Это возможно при ввозе/вывозе подакцизных товаров через таможню (статья 179 НК).

Водный налог №6

Физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Сбор за охоту №7 и вылов рыбы №8

Граждане, индивидуальные предприниматели и юридические лица, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации. Расчет производится в соответствии со статьей 333 НК РФ.

Налог для самозанятых №9

С 1 января фрилансеры наконец получили возможность работать «вбелую» без лишней бюрократии и налоговых переплат. Официальное название — налог на профессиональный доход (НПД).

Новый единый налог на профессиональную деятельность пока что тестируется только в четырех регионах, включая Москву и Татарстан. Основная цель эксперимента — легализовать статус фрилансера и помочь выйти из тени тем, кто работает на себя.

Разбираемся, что значит быть самозанятым, в чем это может быть выгодно и что говорят те, кто решил показать свои доходы государству.

Чтобы побороть недоверие граждан, закон гарантирует неизменность ставки профессионального налога на протяжении 10 лет: 4% – для дохода при работе с физлицами, 6% – с ИП и юрлицами.

Существуют еще и «косвенные» налоги

- госпошлина – сбор, размер которого варьируется зависимо от характерных особенностей предоставляемых госуслуг.

- акцизы на недра — при покупке бензина, алкоголя основу цены составляют государственные сборы.

Указанные налоги классифицируются следующим образом

- По уровню:

- федеральные;

- региональные;

- местные.

- По способу поступления:

- В зависимости от плательщика:

- с физических лиц,

- юридических лиц.

Источник: https://malina-group.com/nalogi-fizlic/

Федеральные налоги и сборы РФ

Налоги играют значимую роль в экономике любого современного государства. Российская федеральная налоговая служба не исключение. Она обеспечивает ключевой источник пополнения государственного бюджета. При этом все многообразие налогов РФ подразделяется на 3 вида: местные (муниципальные), региональные и федеральные.

В сегодняшней статье речь пойдёт об обязательных платежах государству на наивысшем уровне. То есть поговорим про федеральные налоги и сборы. С ними сталкивался любой из вас, и функционируют они на территории всей нашей необъятной Родины.

К тому же вопросы про федеральные налоги любят задавать на семинарах и экзаменах.

Пожалуй, стоит начать с определения. Федеральные налоги и сборы – обязательные безвозмездные платежи, установленные Налоговым Кодексом РФ, и взимаемые федеральной налоговой службой с физических и юридических лиц на всей территории России.

То есть федеральные налоги обязательны для всех и всюду, вне зависимости от того, какой это регион РФ (республика, область, край и т. д.). Соответственно ставки по ним также задаются в Налоговом Кодексе и не зависят от регионального и местного законодательства.

Это важно! Если налог именуется федеральным, это еще не значит, что он полностью зачисляется в федеральный бюджет. Например, налог на прибыль организаций частично направляется на пополнение и того бюджета субъекта РФ, где он был собран.

На 2017 год, в систему федеральных налогов входят:

- НДС;

- НДФЛ;

- налог на прибыль;

- акцизы;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и водных биоресурсов;

- государственная пошлина.

Итого 8 налогов и сборов федерального уровня. Их сравнительный анализ приведен в таблице.

Система федеральных налогов РФ

Отмечу, что в таблице, как и далее в статье, информация приведена с некоторыми упрощениями. Я не ставил себе целью в мелочах описать здесь федеральные налоги, но хотел максимально просто и доступно дать Вам общее о них представление. Поэтому за дополнительными данными рекомендую обратиться к первоисточникам. Особенно к Налоговому Кодексу РФ (далее НК РФ).

А пока предлагаю пройтись по списку федеральных налогов и сборов, и кратко ознакомиться с их ключевыми особенностями.

Налог на добавленную стоимость

Первый федеральный налог, рассматриваемый нами – налог на добавленную стоимость, или как его обычно сокращают, НДС. Подробно все его аспекты описаны в главе 21 НК РФ ч. 2.

НДС – это форма обязательной уплаты в госбюджет доли от стоимости товара (материального или нематериального продукта, услуги), создаваемой на всех этапах производственного процесса, и вносимая в бюджет по мере его реализации потребителям.

НДС – косвенный налог. То есть это такой вид налога, который устанавливается в форме надбавки к цене товара. Получается, что, по сути, налог платит покупатель товара, а продавец выступает в роли сборщика налога.

Налогоплательщики НДС: юридические лица, ИП, организации занимающиеся перевозкой груза через таможню. Объекты налогообложения: реализация товаров на территории России, ввоз продукции из заграницы.

Основная налоговая ставка в случае НДС – 18%. Кроме того, в некоторых ситуациях используется пониженная ставка: 10% (реализация мясных и молочных продуктов, яиц, сахара, соли; продажа определенных детских товаров, журналов и газет, медикаментов и пр.) или 0% (услуги международной транспортировки товаров, сбыт экспортируемой продукции и пр.).

Налог на доходы физических лиц

Подоходный налог, он же налог на доходы физических лиц (НДФЛ) – доля взимаемая от совокупного дохода физических лиц.

Это прямой налог, поскольку он взимается напрямую с дохода физического лица им заработанного или полученного иным способом. Например, с зарплаты работника предприятия.

Платить НДФЛ обязаны все физические лица – резиденты РФ, а также лица налоговыми резидентами России не считающиеся, но извлекающие экономическую выгоду из источников на территории нашей страны.

Объект налогообложения, как сказано ранее – доходы физического лица, за рядом исключений. К таким исключениям, освобождаемым от налогообложения, относятся: разнообразные компенсационные выплаты, государственные пособия, пенсии, научные гранты, алименты и пр.

Основная налоговая ставка НДФЛ на 2017 год – 13%. Но ставка может быть повышена в ряде случаев. Так она может составлять: 9% — для процентов по ряду облигаций, 30% — для лиц, не являющихся резидентами РФ, и некоторых видов ценных бумаг, 35% — для выигрышей в лотереях.

Также российские налогоплательщики вправе получить налоговые вычеты, ознакомиться с которыми можно в главе 23 НК РФ ч. 2.

Налог на прибыль организаций

Налог на прибыль организаций (НПО) – федеральный налог, взимаемый как определенная доля от прибыли юридического лица.

Налог на прибыль – прямой налог, уплачиваемый российскими организациями (предприятиями, коммерческими банками, торговыми сетями) и иностранными организациями получающими доходы в РФ. Объект налогообложения – прибыль юридического лица (доходы за вычетом расходов).

Базовая ставка в случае НПО – 20%. При этом 2% уходит в федеральный, а 18% перечисляется в региональный бюджет (с 2017 года это соотношение иное: 3% и 17%, соответственно).

В ряде случаев (например, для предприятий особых экономических зон) может применяться пониженная налоговая ставка. Подробности – в главе 25 НК РФ ч. 2.

Акцизы

Акциз – налог, устанавливаемый на особые категории товаров массового потребления (табак, алкоголь, легковые автомобили) внутри страны.

Это также косвенный налог, поскольку величина акциза учитывается в стоимости товара или тарифа на услугу, и по факту уплачивается конечным потребителем.

Как правило, величина акцизов довольно большая, и они считаются крупным источником пополнения госбюджета страны.

В России к подакцизным причислены следующие категории товаров:

- этиловый спирт, содержащая спирт продукция (с долей этанола > 9%) и алкогольная пищевая продукция (водка, вино, шампанское, пиво, ликеры);

- разнообразная табачная продукция;

- электронные сигареты для вейпинга;

- легковые автомобили и мотоциклы (с мощностью движка > 150 л.с.);

- бензин, дизельное топливо и отдельные виды моторных масел.

Размер акцизов разный и устанавливается отдельно для каждой категории товаров. К примеру, для пива он может составлять от 0 до 39 рублей за литр (в зависимости от крепости напитка). Акциз на сигары – 171 руб. за штуку. Автомобильный бензин – 10 130 руб. или 13 100 руб. за тонну, в зависимости от класса топлива. Более подробно — в главе 22 НК РФ ч. 2.

Налог на добычу полезных ископаемых

НДПИ – прямой федеральный налог, который платят организации и предприниматели, являющиеся пользователями земных недр и добывающие полезные ископаемые (нефть, уголь, руды металлов, торф, минеральные воды, известняк, гранит, алмазы, апатиты и пр.).

ИП и юрлица платят НДПИ при добыче полезных ископаемых, являющихся государственной собственностью РФ (а это почти все природные богатства, кроме песка, мела и некоторых типов глины). При этом «добытчикам» необходимо оформить разрешение. Подробнее в главе 26 НК РФ ч. 2.

Налоговые ставки, применяющиеся в случае федерального налога на добычу полезных ископаемых, разнообразны и зависят от их вида и обстоятельств добычи. Они могут быть заданы в абсолютном или относительном выражении. Например: 4% — при добыче горючего торфа; 6,5%- при разработке драгоценных металлов (кроме золота). Или 11 рублей за тонну суббитоминозного, или иначе бурого, угля (при этом ставка еще перемножается на дефлятор).

Водный налог

Водный налог – федеральный налог, взимаемый с физических лиц и организаций за особое (подлежащее обязательному лицензированию) пользование водными объектами России.

Объектами налогообложения считаются: забор воды, применение энергии воды для выработки электричества (например, работа ГЭС) или сплав древесины. Не подлежит налогообложению использование акваторий для рыбалки, хождения судов, тушения пожаров и т.п.

Ставка водного налога зависит от месторасположения водного объекта, его наименования и объема забранной жидкости. К примеру, забор воды из реки Волги в Приволжском экономическом районе будет стоить 294 руб. за 1 тыс. куб. м. (согласно главе 25.2 НК РФ ч. 2).

Сборы за пользование объектами животного мира и водных биологических ресурсов

Эти сборы – обязательные платежи, уплачиваемые в бюджет физическими лицами (в т. ч. ИП) и организациями, получившими разрешение на добычу представителей фауны на территории РФ и/или водных биоресурсов в ее водах.

К объектам налогообложения здесь относятся, говоря простым языком, звери, птицы и рыбы. Ставка этого сбора зависит от вида животного или рыбы. К примеру, установлено 20 руб. за фазана, 450 руб. за косулю или 3500 руб. за тонну улова минтая из Охотского моря. Соответствующие данные имеются в главе 25.1 НК РФ ч. 2.

Государственная пошлина

Государственная пошлина – сбор, взимаемый с лиц обращающихся в государственные органы, органы местного самоуправления или к уполномоченным специалистам, за осуществлением определенных услуг.

Например, за удостоверение у нотариуса доверенности на совершение сделки определена госпошлина в размере 200 руб. А государственная регистрация физического лица в качестве ИП предполагает уплату 800 руб.

Подробное описание этого федерального сбора можно получить, обратившись к главе 25.3 НК РФ ч. 2.

На этом завершу обзор федеральных налогов и сборов РФ. В следующий раз расскажу про региональные и местные налоги.

Галяутдинов Р.Р.

© Копирование материала допустимо только при указании прямой гиперссылки на источник: Галяутдинов Р.Р.

Еще можно почитать:

Источник: http://galyautdinov.ru/post/federalnye-nalogi-i-sbory-rf

Налоги и сборы действующие в РФ. Режимы налогообложения

Налоги и сборы: неотъемлемая часть предпринимательской деятельности, бизнес процессов, да и вообще жизни любого человека. Налоги и сборы являются основным способом пополнения бюджета страны и ее регионов.

Невыполнение налоговых обязательств может повлечь за собой штрафные санкции со стороны государства. Поэтому базовые знания о налоговой системе просто необходимы каждому, тем более предпринимателю.

Далее рассмотрим : какие налоги и сборы применяются в РФ, их классификацию и виды, а также специальные налоговые режимы.

Федеральные налоги и сборы

основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы: — лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев); — лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

налоговая ставка: 9%,13%,15%,30%,35%

Налог на прибыль организаций

Это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения.

Правила налогообложения налогом на прибыль определены в главе 25. Налогового кодекса РФ.

Плательщики:

— Все российские юридические лица (ООО, АО, ПАО и пр.)

— Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ — Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, — для целей применения этого международного договора — Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

налоговая ставка:

2% в федеральный бюджет (3% в 2017 — 2020 годах); 0% для отдельных категорий налогоплательщиков.

18% в бюджет субъекта РФ (17 % в 2017 — 2020 годах). Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5%(12,5 % в 2017 — 2020 годах).

Налог на добавленную стоимость (НДС)

Это косвенный налог. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю.

Сумма НДС, которую налогоплательщик-продавец уплачивает в бюджет, рассчитывается как разница между суммой налога, исчисленной им при реализации товаров (работ, услуг, имущественных прав) покупателям, и суммой налога, предъявленной этому налогоплательщику при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых НДС операций.

Плательщиками НДС признаются: организации (в том числе некоммерческие) предприниматели

налоговая ставка: (0%, 10%, 20%)

Акцизы

Налогоплательщиками акциза признаются (ст.

179 НК РФ): -организации; -индивидуальные предприниматели; -лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза, определяемые в соответствии с правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле. Организации и иные лица, указанные в статье 179 Налогового кодекса Российской Федерации, признаются налогоплательщиками, если они совершают операции (с подакцизными товарами), подлежащие налогообложению в соответствии с главой 22 НК РФ.

Смотри Перечень подакцизных товаров.

Налог на добычу полезных ископаемых (НДПИ)

В целях налогообложения добытым полезным ископаемым признается продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), первая по своему качеству соответствующая национальному стандарту, региональному стандарту, международному стандарту, а в случае их отсутствия — стандарту организации.

Плательщики: организации и индивидуальные предприниматели, осуществляющие добычу полезных ископаемых на основании лицензии на право пользования недрами

Налоговым Кодексом определено, что указанные лица подлежат постановке на учет в налоговых органах по отдельному основанию — в качестве налогоплательщика НДПИ.

Налог на имущество организаций

Порядок исчисления налога на имущество организаций установлен главой 30 НК РФ. Налоговую ставку порядок и сроки уплаты налога определяют законодательные (представительные) органы субъектов Российской Федерации в пределах, установленных указанной главой НК РФ, . Налоговые ставки не могут превышать 2,2 процента, если иное не предусмотрено статьей 380 НК РФ.

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ .

Транспортный налог

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства (ст. 357 НК РФ).

Организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно.

Физическим лицам сумма налога, подлежащая уплате исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Налог на игорный бизнес

Сфера его регулирования – налогообложение доходов, полученных от организации и проведения азартных игр. Согласно действующему законодательству, деятельность по организации и проведению азартных игр в букмекерских конторах и тотализаторах подлежит обязательному лицензированию. Такая лицензия действует бессрочно.

Торговый сбор

Устанавливается в отношении организаций и индивидуальных предпринимателей, занимающихся торговой деятельностью через объекты движимого или недвижимого имущества (статьи 411, 412 главы 33 Налогового Кодекса Российской Федерации — далее НК РФ).

К объектам осуществления торговли относятся здания, сооружения, помещения, стационарные и нестационарные торговые объекты и торговые точки, а также объекты недвижимого имущества, используемые управляющими рынками компаниями в деятельности по организации розничных рынков (статья 413 НК РФ).

Плательщиками сбора признаются организации и индивидуальные предприниматели.

Земельный налог

Порядок налогообложения земельных участков в Российской Федерации определен гл. 31 НК РФ. Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог.

Плательщиками земельного налога признаются физические лица и организации, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ). Налоговая база определяется как кадастровая стоимость земельных участков.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя): не более 0,3% и 1,5%.

Налог на имущество физических лиц

Налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество.

Объектом налогообложения в соответствии со статьей 401 Кодекса признается расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя) следующее имущество: 1) жилой дом; 2) жилое помещение (квартира, комната); 3) гараж, машино-место; 4) единый недвижимый комплекс; 5) объект незавершенного строительства; 6) иные здание, строение, сооружение, помещение.

В муниципальных образованиях субъектов Российской Федерации, в которых в качестве налоговой базы будет применяться кадастровая стоимость налоговые ставки устанавливаются в размерах, не превышающих: 0,1%, 2%, 0,5%

Сборы за пользование объектами животного мира

Объектами обложения признаются объекты животного мира (т.е. сами животные) в соответствии с установленным перечнем, – при изъятии их из среды обитания.

Плательщики: граждане, индивидуальные предприниматели и юридические лица, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации.

Согласно ст.

333.3 НК РФ ставки сбора устанавливаются за каждый объект животного мира отдельно.

Объектами обложения признаются объекты водных биологических ресурсов в соответствии с установленным перечнем, – изъятие которых из среды их обитания осуществляется на основании разрешения на добычу (вылов) водных биологических ресурсов, в том числе объекты, подлежащие изъятию из среды их обитания в качестве разрешенного прилова.

Плательщики: физические лица, индивидуальные предприниматели и организации, получающие в установленном порядке разрешение на добычу (вылов) водных биологических ресурсов во внутренних водах, в территориальном море, на континентальном шельфе РФ и в исключительной экономической зоне РФ, а также в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген.

Ставки сбора установлены в рублях за 1 тонну разрешенного к вылову объекта в зависимости от бассейна, в котором разрешен вылов объектов водных биологических ресурсов.

Регулярные платежи за пользование недрами

Совокупность обязательных платежей, уплачиваемых пользователями недр при получении исключительных прав на выполнение определенных видов работ в качестве одного из обязательных условий получения и реализации права пользования недрами: — Разовые платежи уплачиваются при наступлении определенных событий, оговоренных в Лицензии (ссылка на лицензии). — Сбор за участие в конкурсе (аукционе) уплачивается при регистрации заявки. — Регулярные платежи за пользование недрами уплачиваются пользователями недр в течение периода действия Лицензии (ссылка), независимо от фактического проведения работ.

Подробнее см. Закон РФ «О недрах» от 21.02.1992 № 2395-1

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) При исчислении и уплате ЕНВД размер реально полученного дохода значения не имеет, налогоплательщики руководствуются размером вмененного им дохода, который установлен Налоговым кодексом РФ. ЕНВД применяется в отношении отдельных видов предпринимательской деятельности (п.2 ст.346.26 НК РФ).

Упрощенная система налогообложения (УСН)

Один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса. В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системой налогообложения:

Патентная система налогообложения (ПСН)

Вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации. Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно

Единый сельскохозяйственный налог (ЕСХН)

Специальный налоговый режим, который разработан и введен специально для производителей сельскохозяйственной продукции. В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

Налогоплательщики — сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, а также оказывающие услуги сельскохозяйственным товаропроизводителям в области растениеводства и животноводства, также рыбохозяйственные организации и ИП.

Источник: https://otbiznes.ru/nalogi-i-sbory/

Федеральные, региональные и местные налоги в 2026 году

Федеральные налоги, а также региональные и местные налоги и сборы перечислены в Налоговом кодексе РФ. Классификацию налогов — федеральных, региональных и местных — с указанием номера регулирующей их нормы мы рассмотрим в данной статье.

Федеральные налоги и сборы

Региональные налоги

Местные налоги и сборы

Налоги и специальные режимы

Перечень федеральных, региональных и местных налогов в 2019 году (таблица)

Страховые взносы

Итоги

Федеральные налоги и сборы

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Суммы федеральных налогов поступают в одноименный бюджет РФ.

ВАЖНО! Распределение налогов по тому или иному бюджету производится путем присвоения им определенных КБК. С 2019 года этот процесс будет регулировать новый НПА — приказ Минфина от 08.06.2018 № 132н.

О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

Региональные налоги

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст. 362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

Оплата по такому виду налогов поступает в бюджеты субъектов РФ.

ВАЖНО! Несмотря на то, что налог на прибыль относится к группе федеральных налогов, платежи по нему поступают в 2 бюджета: федеральный и региональный (3 и 17% соответственно).

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Средства, направляемые на оплату налогов, поступают в местные бюджеты.

Налоги и специальные режимы

Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.

Выделяют следующие режимы:

Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

Перейти на ЕНВД и организовать деятельность на этом режиме помогут материалы рубрики «ЕНВД».

- режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».

Перечень федеральных, региональных и местных налогов в 2019 году (таблица)

| Вид налога | Налог | Налогопла-тельщики | Объект | Ставки |

| Федеральные налоги | НДСРазобраться со сложными вопросами, возникающими при исчислении, уплате и формировании отчетности по этому налогу, поможет рубрика «НДС» | Ст. 143 | Ст. 146 | Ст. 164 |

| АкцизыОтветы на вопросы, какие товары являются подакцизными, каковы ставки налога, как заполнить декларацию, ищите в рубрике «Акцизы» | Ст. 179 | Ст. 182 | Ст. 193 | |

| НДФЛКак исчислить и удержать НДФЛ, какие вычеты и льготы применяются, как составить отчетность, смотрите в рубрике «НДФЛ» | Ст. 207 | Ст. 209 | Ст. 224 | |

| Налог на прибыльВ рубрике «Налог на прибыль» вы можете ознакомиться со всеми новостями, посвященными исчислению, уплате и представлению декларации по этом налогу | Ст. 246 | Ст. 247 | Ст. 284 | |

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | Ст. 333.1 | Ст. 333.2 | Ст. 333.3 | |

| Налог на добычу полезных ископаемых | Ст. 334 | Ст. 336 | Ст. 342 | |

| Водный налогВ материалах рубрики «Водный налог» ищите информацию о перечне объектов обложения, нюансах расчета и уплаты налога, а также сроках его перечисления и размерах ставок | Ст. 333.8 | Ст. 333.9 | Ст. 333.12 | |

| Госпошлина | Ст. 333.17 | Ст. 336.16 | Ст. 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32.1, 333.32.2,333.32.3, 333.33 | |

| Региональные налоги | Налог на имущество организацийО нюансах исчисления имущественного налога организациями можно прочитать в рубрике «Налог на имущество» | Ст. 373 | Ст. 374 | Ст. 380 |

| Транспортный налогО порядке расчета, возможных льготах, сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики «Транспортный налог» | Ст. 357 | Ст. 358 | Ст. 361 | |

| Налог на игорный бизнесОсобенности исчисления этого налога рассмотрены в рубрике «Налог на игорный бизнес» | Ст. 365 | Ст. 366 | Ст. 369 | |

| Местные налоги | Налог на имущество физических лиц | Ст. 400 | Ст. 401 | Ст. 406 |

| Земельный налогИз чего он складывается, кто должен его рассчитывать и уплачивать, читайте в материалах одноименной рубрики | Ст. 388 | Ст. 389 | Ст. 394 | |

| Торговый сбор | Ст. 411 | Ст. 412 | Ст. 415 |

Страховые взносы

С 2017 года в Налоговый кодекс введена гл. 34, в которой предусматривается уплата страховых взносов на пенсионное, медицинское, социальное страхование по временной нетрудоспособности и в связи с материнством (закон от 03.07.2016 № 243-ФЗ). До 2017 года эти взносы уплачивались в бюджет Пенсионного фонда и Фонда социального страхования соответственно.

Плательщики страховых взносов приведены в ст. 419 НК РФ, объект налогообложения указан в ст. 420, а ставки взносов перечислены в ст. 425–430 НК РФ.

Ответы на вопросы, связанные с исчислением, уплатой и представлением отчетности по страховым взносам ищите в рубрике «Страховые взносы 2018 — 2019».

Итоги

Федеральных налогов довольно много. В связи с тем, что в их состав входят такие крупные налоги, как налог на прибыль и НДС, объем федеральных налогов значительно превышает суммы сборов в региональные или местные бюджеты.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/nalogovaya_sistema_rf/federal_nye_regional_nye_i_mestnye_nalogi/

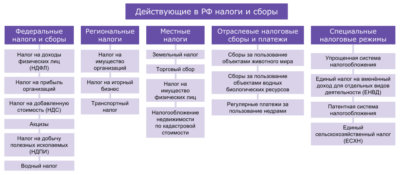

Урок 1.2: Действующие в России налоги и сборы — Школа Жизни

Действующие в России налоги и сборы в соответствии с Налоговым Кодексом РФ подразделяются на следующие виды:

-

федеральные налоги и сборы;

-

региональные налоги;

-

местные налоги;

-

отраслевые налоговые сборы и платежи и

-

специальные налоговые режимы.

Федеральные налоги и сборы:

-

подоходный налог (налог на доходы физических лиц (НДФЛ)):

-

физическим лицам;

-

индивидуальным предпринимателям;

-

юридическим лицам;

-

налоговые вычеты.

-

-

налог на прибыль организаций (НПО);

-

налог на добавленную стоимость (НДС);

-

акцизы;

-

налог на добычу полезных ископаемых (НДПИ) и

-

водный налог.

Региональные налоги:

-

налог на имущество организаций;

-

налог на игорный бизнес;

-

транспортный налог:

-

физическим лицам и индивидуальным предпринимателям;

-

юридическим лицам.

-

Отраслевые налоговые сборы и платежи:

-

сборы за пользование объектами животного мира;

-

сборы за пользование объектами водных биологических ресурсов;

-

регулярные платежи за пользование недрами.

Специальные налоговые режимы:

-

упрощенная система налогообложения;

-

единый сельскохозяйственный налог (ЕСХН);

-

единый налог на вменённый доход для отдельных видов деятельности (ЕНВД);

-

патентная система налогообложения.

Подоходный налог (налог на доходы физических лиц (НДФЛ))

Налог на доходы физических лиц (НДФЛ) или как его обычно называют, подоходный налог, является основным видом прямых налогов для физических лиц.

Исчисляется подоходный налог (НДФЛ) в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим налоговым законодательством.

Плательщики подоходного налога (НДФЛ) и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, которые для целей налогообложения подразделяемые на две группы:

-

лица, являющиеся налоговыми резидентами РФ — фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев;

-

лица, не являющиеся налоговыми резидентами РФ, в случае получения дохода на территории России.

Налогоплательщики, на которых не возложена обязанность представлять в налоговую инспекцию налоговую декларацию, вправе представить налоговую декларацию в налоговую инспекцию по месту жительства в течение всего года.

Налогоплательщики, обязанные самостоятельно декларировать свой доход:

-

индивидуальные предприниматели;

-

нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

-

физические лица по вознаграждениям, полученным не от налоговых агентов;

-

физические лица по суммам, полученным от продажи имущества;

-

физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

-

физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

-

физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

-

физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

-

физические лица, получающие от физических лиц доходы в порядке дарения.

В соответствии со ст.217 «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)» Налогового кодекса РФ не все доходы физических лиц облагаются подоходным налогом (НДФЛ).

Доходы, облагаемые подоходным налогом (НДФЛ):

-

от продажи имущества, находившегося в собственности менее 3 лет;

-

от сдачи имущества в аренду;

-

доходы от источников за пределами РФ;

-

доходы в виде разного рода выигрышей;

-

иные доходы.

Доходы, не облагаемые подоходным налогом (НДФЛ):

-

доходы от продажи имущества, находившегося в собственности более трех лет;

-

доходы, полученные в порядке наследования;

-

доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

-

иные доходы.

Порядок уплаты НДФЛ в виде фиксированного авансового платежа

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в РФ в безвизовом режиме и работающих на основании патента:

-

не только у физических лиц (как было до 2015 года),

-

но и в организациях, у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

Подоходный налог (НДФЛ) в виде фиксированных авансовых платежей уплачивается:

-

за период действия патента в размере 1 200 рублей в месяц,

-

с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и

-

коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта РФ.

Федеральный закон от 24.11.2014 № 368-ФЗ «О внесении изменений в статьи 226 «Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами» и 227.1 «Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных граждан, осуществляющих трудовую деятельность по найму в РФ. Порядок уплаты налога» части второй Налогового кодекса РФ»

Ставка подоходного налога

Налоговым кодексом РФ по налогу на доходы физических лиц (НДФЛ) предусмотрено пять налоговых ставок в зависимости от видов дохода и категории налогоплательщика:

- налоговая ставка в размере 9%

Налоговая ставка по налогу на доходы физических лиц в размере 9% производится в случаях:

-

получения дивидендов до 2015 года;

-

получения процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

-

получения доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

- налоговая ставка в размере 13%

Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится:

-

заработная плата,

-

вознаграждения по гражданско-правовым договорам,

-

доходы от продажи имущества, а также

-

некоторые иные доходы.

Источник: https://kolesovgb.ru/index.php/finansovoe-planirovanie/kak-upravlyat-lichnymi-finansami/podokhodnyj-nalog-i-nalogovye-vychety-dlya-fizicheskikh-lits/1677-urok-1-2-dejstvuyushchie-v-rossii-nalogi-i-sbory