Как определить тип автомобиля?

Когда организация приобретает автомобиль, то перед бухгалтером стоит нелегкая задача выбора для номера амортизационной группы.

Номер амортизационной группы для автомобиля определяется его типом, классом (для пассажирского транспорта), грузоподъёмностью (для грузового транспорта) и предназначением автомобиля (автомобили для инвалидов, коммунальный транспорт, эвакуаторы и т.д.).

Данную информацию бухгалтер может почерпнуть из паспорта транспортного средства, в котором приводятся основные характеристики автотранспорта и без которого он не может быть допущен к дорожному движению.

Не попадитесь в ловушку

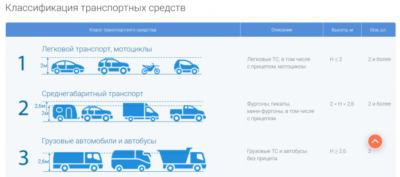

Нередко бухгалтерами тип автомобиля определяется согласно его категории, указанной в 4 графе паспорта транспортного средства (ПТС). Если категория «В» — считает бухгалтер, что это легковушка, категория «С» грузовик, а «Д»- автобус. Но, вопреки распространенному мнению, тип автомобиля, не определяется категорией, указанной в графе 4 ПТС.

Например, грузовикам может быть присвоена категория как «В» , если их масса не превышает 3,5 т., так и «С», если их масса более 3,5 тонн.

Автобусам может быть присвоена категория «В» (если они не предназначены для перевозки более 8 пассажиров, как семиместный УАЗ 2206 (9) -04 или шестиместный ГАЗ-2217 Баргузин-Бизнес) или категория «Д» (если они могут перевозить более 8 пассажиров как 13- местная «Газель» ГАЗ-32213 или 17-ти местный Форд Транзит 430).

Прежде всего, для определения типа автомобиля нужно заглянуть в 3 графу ПТС «Наименование, тип ТС», в которой указываются конструктивные особенности автомобиля.

Изучаем ПТС — графа 3 «Наименование (тип ТС)»

Из данной графы в большинстве случаев, можно определить к какому типу этот автомобиль относиться: легковому, грузовому, автобусу.

Но порядок заполнения данной графы ПТС позволяет указывать и его предназначение: «грузо-пассажирский», «универсал», «санитарный», «инкассаторский», «кран», «цементовоз».

Если из предназначения автомобиля, указанного в графе 3 ПТС затруднительно понять к какому типу транспорта его можно отнести, то необходимо перейти следующему шагу.

Знакомимся системой кодирования автомобилей.Графа 2 ПТС «Модель, марка ТС»

Условное обозначение модели (марки) транспортного средства указывается в графе 2 ПТС[1].

Для автомобилей отечественного производства практикуется обозначение моделей в соответствии с Отраслевой нормалью ОН 025 270-66 «Классификация и система обозначения автомобильного подвижного состава, а также его агрегатов и узлов, выпускаемых специализированными предприятиями».

Согласно этому документу модели российского автопрома имеют буквенно -цифровое обозначение. В обозначении модели буквы являются аббревиатурой завода изготовителя, а цифры обозначают класс, тип, номер модели, ее модификацию и вид исполнения.

Тип автомобиля определяется второй цифрой в обозначении его модели[2]. Легковые автомобили зашифрованы цифрой «1», автобусы цифрой «2». Если вторая цифра модели «3», то это грузовой бортовой автомобиль или пикап, под цифрой «4» скрывается седельный тягач, под «5»- самосвал. Для обозначения цистерн отведена цифра «6», а для фургонов цифра «7». Специальные транспортные средства прячутся за цифрой «9».

Например,

Автомобиль ГАЗ-27057- является фургоном, поскольку вторая цифра модели- «7», модели ВАЗ 2190, УАЗ Хантер Welcome 315195-162-01- легковые автомобили, поскольку вторая цифра модели- «1», модель УАЗ 3303- грузовой бортовой автомобиль — вторая цифра в его обозначении «3», модель УАЗ 2206-94- является автобусом, так как тип модели обозначен цифрой «2».

Но бывает, что обозначение модели автомобиля и его наименование, указанное в графах 2 и 3 ПТС не позволяют определить тип транспорта. Например, у иностранных автомобилей модель (марка) может не иметь цифрового обозначения).

В этом случае устранить сомнения поможет только ответ из компетентных органов (ГИБДД, таможня) и организаций –изготовителей, которые имеют право выдавать ПТС[3].

На платной основе уточнить тип транспортного средства можно и в НИИ автомобильного и автомоторного и транспорта.

Но выяснение типа автомобиля является только первым шагом для определения срока полезного использования автомобиля. На выбор амортизационной группы автомобиля будут влиять и другие факторы. Прочитать о том, как определить срок полезного использования легкового автомобиля можно здесь, автобусов и грузовых машин-тут.

Источник: https://buch-tax.ru/kak-opredelit-tip-avtomobilya/

Грузопассажирский транспортный налог

Обновление: 22 декабря 2016 г.

Для расчета транспортного налога необходимо вначале определиться с видом транспортного средства. В соответствии с Налоговым кодексом транспортный налог рассчитывается только для транспортных средств, относящихся к объектам налогообложения (п. 1 ст. 358 Налогового кодекса).

Виды транспортных средств

К транспортным средствам, подлежащим налогообложению, относятся:

- самоходный транспорт (автобус, легковой и грузовой автомобиль, мотоцикл, мотороллер и т.д.);

- самоходные машины и др. механизмы на гусеничном и пневматическом ходу;

- самоходный морской и речной транспорт (гидроцикл, моторная лодка, катер, парусное судно, яхта, теплоход) и несамоходные (буксируемые суда);

- техника для передвижения по снегу (мотосани, снегоход);

- прочие воздушные и водные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Транспортные средства, по которым не начисляется налог

Транспортные средства, которые не подлежат регистрации и в отношении которых не производится начисление транспортного налога, перечислены в п. 2 ст. 358 НК РФ:

- лодки на весельном ходу либо моторные лодки с двигателем мощностью не более 5 лошадиных сил;

- легковые автомобили, специально приспособленные для использования инвалидами, и легковые автомобили с мощностью двигателя менее 100 лошадиных сил (до 73,55 кВт), которые были получены (приобретены) через органы соцзащиты населения в установленном законом порядке;

- морские и речные суда, используемые для промысла;

- грузовые и пассажирские речные, морские и воздушные суда, принадлежащие индивидуальным предпринимателям и организациям, осуществляющим пассажирские и (или) грузовые перевозки;

- самоходные комбайны всех марок, тракторы, специальные автомашины (скотовозы, молоковозы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания и т.п.), используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции и зарегистрированные за сельскохозяйственными товаропроизводителями;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, с законодательно предусмотренной в них военной и (или) приравненной к ней службе;

- угнанные и находящиеся в розыске транспортные средства при подтверждении факта угона (кражи) документом, выдаваемым уполномоченным органом;

- самолеты и вертолеты, принадлежащие санитарной авиации и медицинской службе;

- суда, зарегистрированные в Российском международном реестре судов;

- морские буровые суда, передвижные буровые установки, стационарные и плавучие платформы.

Определение налоговой базы

Оценка налоговой базы производится по каждому объекту отдельно (в соответствии со ст. 359 Налогового кодекса).

- Для транспортных средств с двигателем используются лошадиные силы (если данные указаны в киловаттах, необходим перевод в л.с.).

- Для воздушного транспорта с реактивным двигателем – паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы.

- Несамоходный транспорт (буксир) – размер суммы по валовой вместимости (реестровые тонны);

- Прочие водные и воздушные транспортные средства, не указанные в предыдущих пунктах, – в единицах транспортных средств.

Налоговая ставка зависит от категории объекта, мощности двигателя/силы тяги/единиц транспортных средств. Размер ставки устанавливается законами субъектов Российской Федерации, но не может быть более или менее чем в 10 раз по сравнению со значениями, указанными в ст.

361 Налогового кодекса. Региональная ставка может быть дифференцирована по экологическому классу или возрасту транспортного средства. Субъекты Российской Федерации не могут уменьшать налоговую ставку на легковые автомобили с мощностью двигателя до 150 л.с.

(до 110,33 кВт) включительно.

Расчет транспортного налога

Сумма налога рассчитывается в соответствии с условиями, указанными в ст. 362 Налогового кодекса. Если в территориальном округе определены отчетные периоды (квартал), то за каждый период перечисляются авансы, а в конце года уплачивают излишки. Если отчетный период не установлен, то тогда сумма налога платится одним платежом по истечении года.

Формулы расчета транспортного налога

Без отчетных периодов:

Итоговая сумма к уплате = Налоговая база * Ставка

С отчетными периодами:

Аванс, который необходимо уплатить 1 раз в 3 месяца = Итоговая сумма / 4

Аванс, который необходимо уплатить 1 раз в 3 месяца = Налоговая база * Ставка / 4

Остаточная сумма по итогам года = Налоговая база * Ставка – Перечисленные авансы

Пример расчета

Предприятие имеет автобус, мощность двигателя которого составляет 160 л.с. Ставка транспортного налога – 5 руб./л.с. (до 200 л.с. включительно).

Транспортный налог за год:

160 л.с. * 5 руб./л.с. = 800 руб.

Основные проблемы при расчете транспортного налога возникают при определении типа транспортных средств.

Например, при расчете налога на транспорт грузопассажирского предназначения (автофургон, 7 мест, до 3,5 т, категория по ПТС – «В») налоговый орган будет интерпретировать данное транспортное средство не как легковое, а как грузовое.

Для ухода от различий в толковании категорий рекомендуется использовать Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), Конвенцию о дорожном движении.

Подобные сложности возникают при оценке сельскохозяйственной техники: если техника используется в сельском хозяйстве, она не облагается налогом, а если в иных целях – то облагается.

Постановление Восемнадцатого арбитражного апелляционного суда от 7 сентября 2011 г. N 18АП-7939/11 (ключевые темы: транспортный налог — государственный регистрационный знак — паспорт транспортного средства — дорожное движение — фургон)

Постановление Восемнадцатого арбитражного апелляционного суда от 7 сентября 2011 г. N 18АП-7939/11

07 сентября 2011 г.

N 18АП-7939/2011

Дело N А76-5509/2011

Резолютивная часть постановления объявлена 31 августа 2011 г.

Постановление в полном объеме изготовлено 07 сентября 2011 г.

Восемнадцатый арбитражный апелляционный суд в составе:

председательствующего судьи Ивановой Н.А.,

судей Кузнецова Ю.А., Толкунова В.М.,

при ведении протокола секретарем судебного заседания Машировой Я.В.,

рассмотрел в открытом судебном заседании апелляционную жалобу Инспекции Федеральной налоговой службы по Советскому району г.Челябинска на решение Арбитражного суда Челябинской области от 07.07.2011 по делу N А76-5509/2011 (судья Кунышева Н.А.).

В заседании с учетом объявленного перерыва приняли участие представители:

Источник: https://bouncekitchen.ru/6214-gruzopassazhirskij-transportnyj-nalo/

Ставка транпсортного налога в моске грузовой фургон категории в

Предлагаем Вам ознакомится со ставками дорожного налога в Московской области. Напомним, что ставка может отличаться от принятых общероссийских показателей.

Тем не менее транспортный налог во всех субъектах Российской Федерации не может быть в 10 раз больше общероссийских норм. Тем самым регионы не могут устраивать поборы на своих территориях.

Заполните поля калькулятора, который находится ниже и Вы получите стоимость налога на ваше транспортное средство.

Определяем ставку транспортного налога для фургонов и других нетипичных автомобилей с категорией B

Сразу скажем, что данные, указанные в строке 4 «Категория ТС (A, B, C, D, прицеп)» паспорта средства (ПТС), учитывать не нужно. Ведь категория «B» вовсе не означает, что автомобиль является легковым.

И вот почему.

Она включает в себя транспортные средства с разрешенной максимальной массой не более 3,5 т и числом пассажирских мест (помимо места водителя) не более восьми (Пункт 28 Положения о паспортах транспортных средств и паспортах шасси транспортных средств, утв.

Приказом МВД России N 496, Минпромэнерго России N 192, Минэкономразвития России N 134 от 23.06.2005 (далее — Положение)

Определение типа ТС для целей применения ставки по транспортному налогу

NEW! КВАЛИФИКАЦИЯ «ФИНАНСОВЫЙ ДИРЕКТОР»,»ФИНАНСОВЫЙ МЕНЕДЖЕР», «ФИНАНСОВЫЙ АНАЛИТИК»- СОГЛАСНО МЕЖДУНАРОДНЫМ ПРОФСТАНДАРТАМ.

ПРЕЗЕНТАЦИЯ от EICPA. Организация приобрела автомобиль ГАЗ-2705.

В паспорте средства указано: марка, модель ТС – ГАЗ 2705, наименование (тип ТС) – грузовой фургон цельнометаллический (7 мест), категория автомобиля – «В», мощность двигателя – 106,8 л.с.

Купили автомобиль: Определяем класс машины для амортизации и расчета транспортного налога

Амортизационную группу автомобиля для целей налогообложения не всегда легко определить однозначно. Меж тем допущенная при этом оплошность грозит неправильной амортизацией.

Как следствие — ошибки в расчете налога на прибыль. К тому же неправильное определение типа транспортного средства может привести к ошибке в расчете транспортного налога.

Поэтому уделим этому вопросу особое внимание.

Какую ставку транспортного налога вправе применять учреждение для транспортного средства (ставка как для автобуса или как для легкового автомобиля)?

Государственное учреждение (г.

Красноярск) в мае 2014 года приобрело автомобиль УАЗ-29892 с количеством сидений — 8 мест (без водителя). В ПТС указан тип средства — специальный, пассажирское средство, категория транспортного средства — В; в СТС (документ, выданный ГИБДД) указан тип транспортного средства — «специальный, прочие».

В документе «Отраслевой нормаль ОН 025 270-66», регламентирующем классификацию и систему обозначения автотранспортных средств, такая модель не прописана.

И второй вопрос.

Там по Тойоте Тундра ставка выходит как по легковым. Это так и должно быть? В ПТСе категория Б и при этом написано «грузовой бортовой». На что они в налоговой смотрят?

На категорию или на описание? ИМХО, по БМВ у них явный косяк, если это одна и та же машина. Предположу сбой в БД инспекции при массовом расчете налога.

Только это не задолженность, а получается повторное исчисление налога за 2010 г.

Подборка схем, с помощью которых компании экономят транспортный налог

В ведение повышающих коэффициентов (п.

2 ст. 362 НКРФ) по не дает забывать компаниям, владеющим дорогими авто, о прежних способах оптимизации так называемого налога на роскошь и внедрять новые. Кроме того, экономия налога актуальна для компаний, у которых есть в наличии автотранспортная техника, не используемая на дорогах общего пользования, но имеющая высокую мощность.

Сумма налога зависит не только от мощности двигателя, но и от категории транспорта: грузовой или легковой.

Как правило по грузовым машинам ставки налога выше. Категорию машины нужно определять на основании данных, отраженных в ПТС.

Вопрос: Прошу разъяснить, каким образом должен исчисляться транспортный налог по транспортному средству ГАЗ-2217 «Баргузин» (тип — автобус на 6 мест, категория «В», число пассажирских мест — 6, не считая места водителя, мощность двигателя — 140л.с.).

Порядок расчета налога зависит от категории средства (п.

1 ст. 361 НК РФ). Категории транспортных средств перечислены в статье 361 НК РФ.

К ним, например, относятся: – легковые автомобили; – мотоциклы и мотороллеры; – автобусы; – грузовые автомобили; – другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу; – катера, моторные лодки и другие водные средства; – яхты и другие парусно-моторные суда; – гидроциклы; – несамоходные (буксируемые) суда и др.

Источник: http://finpravsentr.ru/stavka-tranpsortnogo-naloga-v-moske-gruzovoj-furgon-kategorii-v-40459/

Налог на грузовой бортовой автомобиль категория b

Транспортный налог на грузовые автомобили рассчитывается несколько иначе, чем на легковые машины. При определенных условиях владелец транспортного средства и вовсе может быть освобожден от уплаты сбора или получить льготу.

Нужно ли платить за грузовой автомобиль?

Согласно ст. 358 НК РФ, автомобили (в том числе грузовые) подпадают под понятие объекта уплаты транспортного налога. Поэтому и платят такой сбор владельцы грузовых машин наравне со всеми. Однако в сравнении с транспортным налогом на легковые авто, здесь можно выделить ряд особенностей:

- повышающий коэффициент не применяется к грузовым машинам вне зависимости от их стоимости (налог на роскошь распространяется только на легковые авто);

- транспортный налог на грузовые автомобили свыше 12 тонн может не уплачиваться или быть уменьшен при участии транспортного средства в системе Платон;

- в зависимости от мощности налоговая ставка на грузовые авто может быть разной, но она отлична от показателей для легковушек.

Говорить о налоге на грузовые автомобили до 3.5 тонн нет смысла, так как российская классификация подразумевает, что вес грузовиков начинается как раз от 3,5 тонн. А вот легковые авто класса D с таким весом к числу грузовых не относятся, поэтому и налог по ним платить придется как за легковушку.

Льготы по уплате налога

П. 2 ст. 358 НК РФ содержит перечень транспортных средств, освобождаемых от уплаты этого вида налога. Прямо наименование грузовых автомобилей там не указано, однако в 5 подпункте говорится о специализированных машинах, задействованных в сельском хозяйстве. Примечательно, что в этом секторе грузовой транспорт используется куда чаще легкового. Содержится здесь и перечень такого специализированного транспорта. В него входят:

- молоковозы;

- скотовозы;

- спецмашины для транспортировки птицы, оказания ветеринарной помощи, перевозки минеральных удобрений, совершения технического обслуживания.

Если грузовик относится к числу таких транспортных средств, то и платить налог по нему не придется. Дополнительно в регионах могут устанавливаться свои льготы для собственников крупного транспорта.

Транспортный налог и Платон

Владельцы грузовых авто являются основным источником поступлений денег в бюджет по налогам, непосредственно связанным с транспортом. К числу таких сборов относится не только транспортный налог, но и «плата за тонны» в системе Платон. Последний вид налога уплачивается не всеми владельцами грузовиков – он применим только к тем, у кого в собственности имеется машина весом больше 12 тонн.

https://www.youtube.com/watch?v=Gh60wz2W3os

Система Платон появилась не так давно. После ее внедрения были внесены изменения в налоговый кодекс. Так, ст. 361.1 НК РФ содержит сведения о возможности снижения транспортного налога или полного освобождения от него для машин, чья масса превышает 12 тонн. Речь идет о следующих льготах:

- можно не платить налог совсем, если «плата за тонны» оказалась выше или равной сумме транспортного сбора;

- размер взыскания может быть снижен, если уплаченные в системе Платон сборы оказались ниже транспортного налога.

При этом право на эти льготы у грузовиков возникает, только если масса их превышает 12 тонн (на грузовые автомобили до 12 тонн не действует), машина включена в систему Платон, а ее владелец уплачивает соответствующие средства в казну. Тогда расчет льготы производится по следующей формуле:

Транспортный налог к уплате = Сумма начисленного транспортного налога – Суммы, внесенные через систему Платон

Примечательно, что вносимые суммы должны относиться к тому же налоговому периоду и касаться исключительно того же транспортного средства.

Если значение получается отрицательным, вернуть деньги не получится – просто вся сумма транспортного налога будет списана. Для получения такой льготы необходимо предъявить в ФНС документы, свидетельствующие об оплате взносов в системе Платон.

Порядок расчета

Физические лица за грузовые машины по транспортному налогу расплачиваются до 1 декабря следующего года, идущего за отчетным. Суммы сами они не рассчитывают – размеры сбора указываются в налоговом уведомлении.

А вот юрлицам приходится считать транспортный налог самим, составляя еще и соответствующую декларацию. Причем и сроки уплаты для них могут разниться (законодательно во многих регионах устанавливаются и авансовые платежи).

Формула же расчета для всех плательщиков едина. В случае с грузовиками она будет выглядеть так:

Транспортный налог = Налоговая база * Налоговая ставка * Период владения

Налоговая база исчисляется, исходя из мощности автомобиля. Этот параметр используют для расчета в лошадиных силах. Если в документах на машину они не указаны, то предварительно придется самостоятельно перевести кВт в л. с.

Размер налоговой ставки зависит также от мощности двигателя. Показатели устанавливаются в индивидуальном порядке в регионах при условии, что они не будут увеличены больше, чем в 10 раз, относительно базовых значений. В ст. 361 НК РФ приводятся общероссийские значения. Применять их можно, только если в регионах свои параметры не установлены. Определить налоговую ставку можно по таблице:

| Мощность | Ставка |

| До 100 л. с. | 2,5 |

| 100 – 150 л. с. | 4 |

| 150 – 200 л. с. | 5 |

| 200 – 250 л. с. | 6,5 |

| Более 250 л. с. | 8,5 |

Период владения рассчитывать нужно, только если в отчетном году авто было куплено или продано (учитываются только месяцы владения). В противном случае он равен единице.

Пример. У Антипова имеется грузовик с мощностью 245 л. с. и разрешенной массой 13 тонн. За 2017 год он уплатил по Платону 1 500 рублей. Каков будет платеж по транспортному налогу? Исходя из мощности и ставки, размер налога составит: 245 * 6,5 = 1 592, 50 рублей. Следовательно, уплатить он должен: 1 592,5 – 1 500 = 92,5 рубля. Сумма округляется до целого по арифметическому признаку, то есть, заплатить нужно 93 рубля.

Учесть суммы Платона с других авто нельзя, даже если размер их превысил транспортный налог.

Источник: https://mirmotor.ru/article/read/transportnyj-nalog-na-gruzovye-avtomobili

Транспортный налог на грузовые автомобили в 2026 году

12 янв 2018

Оплата транспортного налога – «святая» обязанность каждого владельца транспортного средства, о чем свидетельствует налоговое законодательство Российской Федерации. Считается, что денежные средства, вырученные от подобных сборов, идут на улучшение дорожного полотна, восстановление разрушенных трасс и аналогичные нужды.

В зависимости от региона проживания автовладельца, устанавливается:

- коэффициент к установленным ставкам;

- порядок и время выплаты;

- льготы;

- размер транспортного налога на грузовой фургон.

Общероссийские базовые ставки для транспортного взыскания с большегрузов

Законодательство РФ в прошедшие годы претерпело множество корректировок в области налогообложения, а самое обсуждаемое и существенное, среди всех нововведений – оплата владельцем коэффициента за пройденный автомобилем путь.

Ключевая причина подобных взысканий заключается в том, что грузовой транспорт, передвигающийся по трассам наносит существенный вред – дорожное полотно гораздо быстрее приходит в негодность, а для его восстановления деньги берутся из казны.

Следует отдельно отметить, что данная сумма не считается в качестве дополнительного налога. Она лишь увеличивает ставку уже существующего — транспортного.

Налоги для грузовиков, массой менее 12 тонн

Законодательством предусмотрено, что владельцы грузовых транспортных средств, общая масса которых составляет меньше 12 тонн (например, газель), не облагаются дополнительными денежными взысканиями.

Они полностью освобождены от уплаты коэффициента за пройденный путь.

Подчеркнем, что не все владельцы транспортных средств должны уплачивать налог.

От этого обязательства освобождены компании, основная деятельность которых направлена на:

- Перевозку молочных продуктов.

- Транспортировку скота.

- Оказание ветеринарной помощи.

- Техника для работы в поле и иные сельскохозяйственные машины.

Источник: https://rusauto-pravo.com/nalog-na-gruzovoy-bortovoy-avtomobil-kategoriya-b/