Как узнать является ли иностранная организация плательщиком ндс на территории рф

Введение НДС с 1 января 1992 года позволило обеспечить равный подход к участию в процессе формированию бюджета всех субъектов хозяйственной деятельности вне зависимости от их организационно-правовых типов и форм собственности. Это было обусловлено решением таких ключевых задач, как:

Плательщиками НДС являются какие организации? Как узнать, кто является плательщиком НДС

Местом осуществления деятельности покупателя считается территория Российской Федерации в случае фактического присутствия покупателя работ (услуг), указанных в данном подпункте, на территории Российской Федерации на основе государственной регистрации организации или индивидуального предпринимателя, а при ее отсутствии — на основании места, указанного в учредительных документах организации, места управления организации, места нахождения его постоянно действующего исполнительного органа, места нахождения постоянного представительства (если работы выполнены (услуги оказаны) через это постоянное представительство), места жительства физического лица.

Письмо УМНС РФ по г

Кто является плательщиком НДС В соответствии со ст.143 НК РФ плательщиками налога на добавленную стоимость признаются организации, индивидуальные предприниматели, лица, перемещающие товары через таможенную границу Таможенного союза. Следует отметить некоторые особенности.

Кто является плательщиком ндс в рф

Российское законодательство также предусматривает уплату налога как самим налогоплательщиком, так и источником выплаты дохода. В силу ст. 24 Налогового кодекса РФ (НК РФ) лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в бюджетную систему Российской Федерации налогов, признаются налоговыми агентами.

Основной обязанностью налогового агента при возникновении объекта обложения является правильное и своевременное исчисление, удержание и перечисление соответствующих налогов. Обстоятельства, которые обязывают к выполнению обязанностей налогового агента, довольно многочисленны. В данной статье рассмотрим порядок исполнения обязанностей налогового агента иностранной организации в целях налога на добавленную стоимость (НДС).

Налоговыми агентами иностранных организаций чаще всего выступают российские организации и индивидуальные предприниматели (далее — российские организации).

Но в определенных НК РФ случаях, которые мы рассмотрим ниже, налоговыми агентами также могут выступать и иностранные организации, состоящие на налоговом учете в Российской Федерации. Такие иностранные организации в налоговых целях приобретают статус российской организации по НДС или налогу на прибыль организаций.

Они самостоятельно выполняют обязанности налогоплательщика и одновременно обязанности налогового агента по отношению к иностранным организациям, не имеющим статус российской организации.

Обратите внимание => Как подтвердить стаж при прохождении практики в гпту

Налоговые обязательства по НДС при заключении сделок с иностранными организациями

Следует отметить, что Налоговым кодексом РФ предусмотрены случаи, в которых организации и предприниматели могут освобождаться от исполнения обязанностей плательщиков НДС (ст. ст. 145, 145.1 НК РФ). Кроме того, некоторые лица вообще не являются плательщиками данного налога (п. п. 2, 3 ст. 143 НК РФ).

Кто не является налогоплательщиком ндс

Как мы уже отметили, налогоплательщиками НДС являются изначально все компании и ИП при регистрации до определенного момента. В дальнейшем НК РФ позволяет некоторым субъектам предпринимательства получить освобождение от обязанности уплачивать данный налог.

Как узнать, является ли организация плательщиком НДС

Для подтверждения места оказания услуги иностранному производителю необходимо представить контракт, заключенный с иностранным производителем; акт выполненных работ и регистрационные сведения на иностранное юрлицо. Компании необходимо предварительно оценить, что для нее будет более выгодно: вынести место реализации услуги за пределы страны и не платить НДС (это можно сделать, например, через заключение контракта за пределами территории РФ) или же, напротив, оформить документы так, чтобы получить налоговый вычет по НДС.

Российская организация оказывает услуги иностранной организации, нужно ли платить НДС

При ввозе товара на территорию Таможенного союза лица признаются плательщиками НДС только в случае, если это предусмотрено действующим законодательством Таможенного союза и законодательством РФ о таможенном деле (абз. 4 п. 1 ст. 143 НК РФ).

Территория Таможенного союза в 2019 году включает в себя территории 5 стран: Республики Беларуси, Республики Казахстан, Российской Федерации, Республики Армении, Кыргызской Республики.

Исчисление и уплата налога производится в соответствии с налоговым законодательством, Таможенным кодексом и законом «О таможенном регулировании в РФ» от 27.11.2010 № 311-ФЗ.

Кто является плательщиком НДС

Следовательно, наличие постоянного представительства у иностранной компании не означает, что компания обязана самостоятельно исчислять и уплачивать НДС с доходов от операций по реализации на территории РФ услуг, не связанных с деятельностью ее постоянного представительства. В этом случае исчисляет, удерживает и уплачивает НДС в соответствии с п. 2 ст. 161 НК РФ налоговый агент, то есть организация, являющаяся источником выплаты дохода.

Юридические услуги оказывает в России иностранная организация — кто платит НДС

Исходя из ст.

147 НК РФ не являются объектом налогообложения операции по оказанию услуг, связанные с передачей в безвозмездное пользование некоммерческим организациям на осуществление уставной деятельности государственного имущества, не закрепленного за государственными предприятиями и учреждениями, составляющего государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа, а также муниципального имущества, не закрепленного за муниципальными предприятиями и учреждениями, составляющего муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования. Напомним, что, в соответствии со ст. 50 ГК РФ, некоммерческими признаются организации, не имеющие цели извлечения прибыли и не распределяющие полученную прибыль между участниками.

НДС — это самый запутанный российский налог, с которым сталкиваются и микропредприятия, и ИП, и крупные фирмы. Чтобы разобраться в этом налоге, начать лучше с основ — выяснить, кто является налогоплательщиком НДС, а кто может быть освобожден от уплаты налога. Регулирует начисление НДС — глава 21 НК РФ.

Кто является налогоплательщиком ндс

Смотря какого. Если речь идет о налоге, аналогичном НДС, но взимаемом за рубежом, то это зависит от законодательства той страны, где расположено подразделение российской компании.

Если же говорить о российском НДС, то его плательщиком являются организации (юридические лица), а не их подразделения, включая филиалы и представительства.

В то же время они могут выписывать от имени организации документы по НДС в целях исполнения обязанностей налогоплательщика за головной офис (Письмо ФНС России от 08.07.2014 N ГД-4-3/[email protected]). Но сказанное больше касается российских, а не зарубежных филиалов резидентов РФ.

Иностранные представительства (филиалы) и НДС

- Компании и организации, представляющие все допустимые законодательством формы собственности, занимающиеся при этом любым видом коммерческой или производственной деятельности (кроме упомянутой в соответствующих статьях НК).

- Компании с участием иностранных учредителей, занимающиеся бизнесом на территории РФ.

- Частные семейные и индивидуальные фирмы.

- Филиалы компаний, ведущие самостоятельную деятельность (на отдельном бухгалтерском учете).

- Иностранные, возможно международные компании, получающие доходы на нашей территории.

- Организации некоммерческой направленности при выполнении ими сделок с товаром или имуществом.

- ИП.

- Все категории налогоплательщиков, включая и частных лиц при признании их плательщиками НДС, в случае провоза товара при пересечении таможенной границы РФ.

Плательщики НДС: категории компаний и граждан, подпадающих под это определение

При этом на период с 1 января 2008 г. по 1 января 2019 г. не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в соответствии со ст.

3 Федерального закона «Об организации и о проведении XXII Олимпийских зимних игр и XI Параолимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Параолимпийских зимних игр 2014 г. в г. Сочи (п. 2 ст. 143 НК РФ в редакции изменений, внесенных Федеральным законом от 01.12.2007 N 310-ФЗ).

Руководство иностранной организации, решившей вступить в борьбу за российского потребителя, должно понимать специфику нашего рынка и налогового законодательства. Начать можно с малого и выяснить, например, платят ли иностранные компании НДС, если реализуют свои услуги в России. И хотя понятие НДС знакомо практически любому обывателю (а топ-менеджеру тем более), порядок работы с этим налогом имеет свои особенности в каждой стране.

Уплата налогов НДС при реализации услуг иностранной компанией в 2026 году

05 Дек 2018 yurisaktobe 129

Источник: https://aktobeyurist.ru/bez-rubriki/kak-uznat-yavlyaetsya-li-inostrannaya-organizatsiya-platelshhikom-nds-na-territorii-rf

Как узнать является ли организация плательщиком НДС

- 1 Плательщиками НДС являются какие организации? Как узнать, кто является плательщиком НДС?

- 2 Как узнать ооо с ндс или нет

- 3 Как узнать является ли организация плательщиком НДС — Бизнес, законы, работа

- 4 Субъекты-плательщики НДС: реестр, проверка, свидетельство, письмо

- 5 Реестр плательщиков НДС

Финансы 4 января 2016

В начале 90-х гг. прошлого столетия в РФ начались рыночные реформы.

Преобразованию подверглись все сферы экономической деятельности общества. Отдельное внимание было обращено на налоговые отношения.

В качестве одного из первых обязательных отчислений, которые были введены в практику, выступал НДС.

Значение

Введение НДС с 1 января 1992 года позволило обеспечить равный подход к участию в процессе формированию бюджета всех субъектов хозяйственной деятельности вне зависимости от их организационно-правовых типов и форм собственности. Это было обусловлено решением таких ключевых задач, как:

- Ориентирование на гармонизацию систем обложения европейских стран.

- Обеспечение постоянного источника бюджетного дохода.

- Систематизация поступлений.

Функции

На сегодняшний день НДС считается одним из ключевых федеральных налогов. Основой для его взимания вступает добавленная стоимость. Она формируется на всех этапах изготовления и обращения продукции/работы/услуг.

НДС традиционно относится к категории косвенных универсальных налогов. В форме специфических добавок они взимаются посредством включения их в стоимость изготавливаемых товаров. Таким образом, часть обложения переносится на конечного потребителя.

НДС, выступая как наиболее существенный косвенный налог, исполняет 2 взаимодополняющие функции:

- Регулирующую.

- Фискальную.

Последняя (считается основной) состоит в мобилизации значительных поступлений от отчисления в статью дохода бюджета.

Это достигается за счет простоты удержания и устойчивости базы.

Регулирующая функция, в свою очередь, выражается в стимулировании производственных накоплений и ужесточении контроля качества и сроков продвижения продукции.

Как определить, является ли организация плательщиком НДС?

В качестве субъектов обложения выступают все предприятия вне зависимости от:

- типа их деятельности;

- ведомственной принадлежности;

- формы собственности;

- организационно-правового вида;

- численности персонала и пр.

Плательщиками НДС являются юрлица, которые осуществляют производственную и прочую экономическую деятельность и на которых, согласно законодательству, возлагается соответствующая обязанность.

Система обложения распространяется на компании, сформированные в соответствии с нормативными актами иностранных государств, если они работают на территории РФ.

Также ИП являются плательщиками НДС, если их деятельность связана с реализацией работ, продукции, услуг, подлежащих обложению налогом на добавленную стоимость.

К субъектам относят предприятия с зарубежными инвестициями, занятые производством или иной коммерческой работой на территории России. Регистрация плательщиков НДС в последнем случае осуществляется по месту расположения постоянных представительств в РФ.

Таможенное законодательство

Плательщиками НДС являются субъекты, которые ввозят товар на территорию России.

В частности, обязательство по осуществлению отчисления ложится на декларанта либо иное лицо, определяемое в соответствии с Таможенным кодексом.

Взимание налога производится или в момент, или до принятия декларации. В случае безвозмездной передачи продукции, услуги, работы, поставщик является плательщиком НДС.

ПБЮЛ

С 1 января 2001 года индивидуальный предприниматель является плательщиком НДС. Однако для таких субъектов устанавливаются определенные условия. Исчисление налога для предприятий, оказывающие транспортные услуги, осуществляется в зависимости от характера этих перевозок.

По железнодорожным перемещениям плательщиками НДС являются управления ж/д, производственные объединения. Вместе с этим, подсобно-вспомогательные подразделения, которые не относятся к перевозочной деятельности, вступают как самостоятельные субъекты, обремененные налогом.

Если задействован воздушный транспорт, то обязанность осуществлять отчисления ложится на авиакомпании, объединенные авиаотряды, аэропорты, авиационно-технические базы и пр.

Что касается автомобильных перевозок, то плательщиками НДС являются объединения автотранспорта и производственные предприятия.

Дополнительно

Порты, пароходства, аварийно-спасательные подразделения, бассейновые управления и прочие объединения речного и морского транспорта являются плательщиками НДС при реализации ими услуг, касающихся перевозок по водным маршрутам.

В случае если снабженческие, оптовые, заготовительные предприятия совершают сбыт через посредников, то обязанность по отчислениям налога на добавленную стоимость возлагается как на поверенных или комиссионеров, так и на доверителей или комитентов.

Важный момент

В соответствии с п. 1 ст. 143 НК, субъектами обложения выступают:

- Организации.

- Лица, которые ввозят товары на таможенную территорию РФ.

- Индивидуальные предприниматели.

В письме Минфина № 03-07-11/66 содержится указание на то, что автономное учреждение обязано выставить счет-фактуру при аренде помещения, включив в нее налог на добавочную ст-ть.

Это значит, что плательщиком НДС является некоммерческая организация. Тем более что в п.

2 и 3 указанной статьи НК эти объединения не включены в список тех, которые могут быть освобождены от обложения.

Исключения

В законодательстве присутствует перечень, в который включены физлица и организации, не являющиеся плательщиками НДС.

К ним относят такие предприятия, выручка которых за три предыдущих календарных месяца, шедших последовательно, при реализации работ, продукции, услуг, а также имущественных прав без учета налога не превысила 2 млн руб.

При этом следует иметь в виду, что это освобождение не распространяется на субъектов, осуществляющих продажу подакцизных товаров за указанный выше период. Это положение также не относится к лицам, которые ввозят продукцию в таможенную зону РФ.

Документы для освобождения от налога

Субъекты, которые претендуют на освобождение от обязанности осуществлять отчисления, должны предоставить соответствующие документы и письменное уведомление в налоговую службу по месту учета. В пакет бумаг входят выписки из:

- Книги учета расходов/доходов и хозяйственных операций (для ПБЮЛ).

- Бухгалтерского баланса (для юрлиц).

- Книги продаж.

Кроме этого, необходимо предъявить копии из журналов выставленных и полученных счетов-фактур.

Сроки

Освобождение от обязанности налогоплательщика осуществляется уполномоченной службой на 12 календарных месяцев, идущих последовательно.

По окончании этого периода не позже 20-го числа следующего месяца субъекты, не выплачивавшие НДС, должны будут предоставить в контрольный орган письменное заявление.

К нему прилагаются документы, удостоверяющие, что на протяжении всего срока освобождения от налогового бремени сумма прибыли от реализации услуг, продукции, имущественных прав или работ без учета сбора не превышала за каждые 3 последовательно шедшие месяца 2 млн руб. В десятидневный срок поданные сведения проверяются налоговой службой.

Ответственность

По результатам проверки контрольная служба может подтвердить либо не подтвердить законность освобождения плательщика от обязанности. Кроме этого, уполномоченная инстанция может продлить срок не отчисления или отказать заявителю в этом.

Источник: https://sroorgru.com/kak-uznat-yavlyaetsya-li-organizatsiya-platelschikom-nds/

Как узнать облагается ли организация ндс

Различные организации и предприниматели используют в своей работе разные системы налогообложения, наиболее подходящие для их деятельности. Все они предполагают разные принципы проведения оплаты и предоставления отчетности в налоговые органы. Выбранная система не остается за компанией навсегда — в процессе ведения бизнеса возможна смена одного вида налогообложения на другой.

Чтобы узнать является ли организация плательщиком НДС, необходимо подать запрос в Федеральную налоговую службу по месту регистрации организации. Данное заявление подается на бланке организации, с указанием ее полного наименования, номера ОРГН и ИНН, адреса регистрации, почтового адреса, удостоверяется подписью уполномоченного лица и заверяется печатью организации.

Текст заявления составляется в произвольной форме и содержит просьбу о выдаче сведений относительно используемой организацией системы налогообложения. Если же компании понадобилось убедиться в том, был ли осуществлен переход с упрощенной системы налогообложения на общую, то в заявлении следует указать необходимость выдать уведомление о применении организацией общей системы налогообложения. Оплата государственной пошлины при этом не требуется.

В большинстве отделений ИФНС данная информация предоставляется в течение 5 рабочих дней.

Как проверить плательщика НДС

- Проверка правильности заполнения счетов-фактур. Сервис располагается по адресу https://npchk.nalog.ru/, работает с 2015 года. Он создан призван облегчить бухгалтерским сотрудникам работу по проверке контрагентов и уменьшить количество ошибок при заполнении их идентификационных реквизитов. Чтобы убедиться в корректности сведений, необходимо внести в специальные поля ИНН, КПП и дату заключения сделки с компанией. Система выдаст результат в режиме онлайн.

- Сервис проверки сведений о государственной регистрации юридических лиц и ИП. Располагается по адресу https://egrul.nalog.ru/. Система позволяет получить сведения о компании на основании предоставленных данных: ее ИНН, ОГРН или полного наименования. Результат выдачи позволяет узнать, существует ли указанная фирма в принципе, кто является ее собственниками и генеральным директором, какими видами экономической деятельность она занимается.

Рекомендуем прочесть: Что выплачивается при ликвидации предприятия

Бытует мнение, что информацию о том, исправно ли поставщик расплачивается по своим налоговым обязательствам, можно получить в ИФНС посредством официального запроса. Оно ошибочно: закон не предусматривает обязанности инспекторов сообщать третьим лицам сведения такого рода.

Что облагается НДС

- операции, связанные с обращением иностранной валюты, кроме как для целей нумизматики (пп. 1 п. 3 ст. 39 НК РФ);

- передача ОС, нематериальных активов, иного имущества правопреемнику при реорганизации компании (пп. 2 п. 3 ст. 39 НК РФ);

- передача имущества участнику хозяйственного общества в пределах его первоначального взноса при выходе его из общества, а также при ликвидации общества (пп. 5 п. 3 ст. 39 НК РФ).

- реализация на территории РФ товаров (работ, услуг), предметов залога, передача товаров (работ, услуг) на основании отступного или новации, передача имущественных прав. При этом реализация может быть как возмездной, так и безвозмездной (пп. 1 п. 1 ст. 146 НК РФ);

- передача товаров (работ, услуг) для собственных нужд, т.е. не для целей получения с их помощью дохода от третьих лиц, а для нужд самой организации. Такая передача облагается НДС, если расходы на нее не признаются для целей налогообложения прибыли (пп. 2 п. 1 ст. 146 НК РФ). Потому что их нельзя признать экономически обоснованными (ст. 252 НК РФ), либо они указаны в числе расходов, не учитываемых при расчете налога на прибыль (ст. 270 НК РФ). При этом факт передачи товаров должен быть подтвержден документально (например, при передаче товаров из одного подразделения в другое оформлена ТОРГ-13);

Источник: https://lawyertop.ru/otpusk/kak-uznat-oblagaetsya-li-organizatsiya-nds

Реестр плательщиков НДС

Итак, давайте узнаем, кто является плательщиком НДС в РФ, а кто не признается таковым. Важнейшим составляющим элементом инфраструктуры по собираемости НДС являются те, кто собственно этот налог и делают – субъекты НДС.

Современной трактовкой НК РФ таковыми плательщиком НДС признаются:

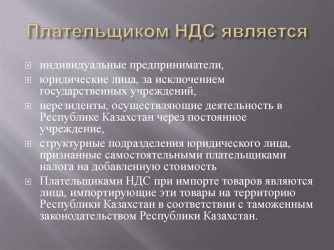

- Компании и организации, представляющие все допустимые законодательством формы собственности, занимающиеся при этом любым видом коммерческой или производственной деятельности (кроме упомянутой в соответствующих статьях НК).

- Компании с участием иностранных учредителей, занимающиеся бизнесом на территории РФ.

- Частные семейные и индивидуальные фирмы.

- Филиалы компаний, ведущие самостоятельную деятельность (на отдельном бухгалтерском учете).

- Иностранные, возможно международные компании, получающие доходы на нашей территории.

- Организации некоммерческой направленности при выполнении ими сделок с товаром или имуществом.

- ИП.

- Все категории налогоплательщиков, включая и частных лиц при признании их плательщиками НДС, в случае провоза товара при пересечении таможенной границы РФ.

Такое положение зафиксировано в 143-ой статье НК РФ.

Кроме того (по закону) государственные или муниципальные органы не являются официальными плательщиками НДС за исключением нескольких случаев, когда они:

- Действуют как самостоятельные независимые субъекты и при этом не исполняют своих основных функций.

- Совершают операции или сделки в собственных интересах, исключающих выполнение своих обязанностей.

Про наличии в РФ базы-реестра и свидетельств о регистрации плательщиков НДС, проверке их статуса, поиске поговорим ниже.

О том, кто является субъектом НДС, расскажет этот видеоролик:

Проверка плательщика НДС

Итак, возможно ли проверить является ли фирма плательщиком НДС? Плательщиками налога могут являться не все участники производственной или коммерческой деятельности. Некоторые системы налогообложения подразумевают освобождение от исполнения обязанности плательщика НДС.

И кроме того имеют место налоговые льготы по НДС, которые могут при определенных условиях освободить от уплаты данного налога. В этих случаях ФНС может отказать в вычете входного НДС или в его возмещении. Поэтому рекомендуется уточнять у поставщиков, являются ли они субъектами НДС, или проверять их на этот предмет.

Проверка контрагента-налогоплательщика включает:

- Проверку его должной регистрации в ФНС и наличия правильных реквизитов.

- Проверку его реальной хозяйственной активности (для избегания контактов с фирмами-однодневками).

- Проверка состоятельности как руководителя директора компании-партнера.

Сервисы

Это можно сделать, не выходя из офиса, на сайте налоговой, в котором встроено несколько проверочных сервисов. На которых можно:

- Узнать корректность заполнения счета-фактуры. Проверить, насколько правильны внесенные в него реквизиты вашего партнера (проверка корректности заполнения).

- Проверить по внесенным данным ИНН и ОГРН партнерской компании существование фирмы и выяснить данные о ее руководстве (риски бизнеса).

- Выяснить, добросовестный ли это налогоплательщик и имеются ли у него долги по уплате налогов (сведения о задолженности юрлиц).

ФНС

Не оставит шансов налоговым нарушителям и ФНС, в обязанность которой вменяется проверять у налогоплательщиков НДС:

- Правильность исчисления.

- Своевременность и полноту уплаты налога.

- Правильность заполнения деклараций.

Что они делают двумя способами:

Является ли предприниматель, применяющий УСН, плательщиком НДС, расскажет данное видео:

Полезная информация

Важным звеном в системе НДС являются и условия освобождения от данного налога, выполнение которых обязательно для получения льгот. Это:

- Небольшая (менее двух миллионов) прибыль за три последовательных месяца.

- Участие в определенных государственных программах и проектах.

- Выполнение сделок по операциям, обозначенным в 149-ой статье НК.

Освобождение от уплаты НДС в виде льгот – явление временное и оно не освобождает от статуса налогоплательщика и выполнения своих обязательств:

- Заполнения налоговой декларации, если налог есть во входящих.

- Предоставления партнерам заполненных счетов-фактур с отметкой «без НДС».

Налоговые льготы предоставляются налогоплательщикам на год, и отказаться от них на протяжении этого времени невозможно.

Вся работа компании с иностранными партнерами (импорт и экспорт) в отчетности выделяется отдельно. О том, как проверить правильность начисления НДС, мы рассказываем также отдельно.

О том, надо ли вести журналы полученных и выданных счет-фактур, если компания получила освобождение по НДС, расскажет специалист в этом видео:

Оформите заявку на бесплатную консультацию прямо сейчас

Новости – регистрация иностранных компаний

26 Дек 2018 | Введение контроля за снятием средств по картам иностранных банков

18 декабря в Госдуме одобрили законопроект, содержащий поправки к Федеральному закону «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Особого внимания в нем заслуживает повышение контроля за получением на территории России наличных денег с использованием карт зарубежных банков.

24 Дек 2018 | Благодаря Brexit Ирландия становится все более привлекательной для технологических стартапов

Результаты референдума о выходе Великобритании из ЕС привели к возникновению следующих вопросов: что будет с государством? Останется ли Лондон главным финансовым центром Европы? Какой город смог бы побороться за это звание и стать площадкой для технологических стартапов? Узнаем, что об этом думают в Ирландии.

18 Дек 2018 | СНГ: обмен сведениями о доходах резидентов

В начале ноября был принят проект Протокола об обмене информацией в электронном виде для осуществления налогового администрирования. Документ регламентирует автоматический обмен информацией между странами СНГ. Приступить к процедуре планируется в 2019 году.

Все новости →

>Как проверить плательщика НДС?

В чем заключается должная осмотрительность?

Выбирая новых контрагентов для сотрудничества, компания должна проверять их благонадежность. Стоит убедиться в том, что фирма не является однодневкой и не создавалась для обналичивания денежных средств, ведет реальную хозяйственную деятельность и платит налоги в государственную казну.

Налоговое законодательство напрямую не обязывает компании проверять контрагентов-плательщиков НДС. Однако налоговая накладная, выданная поставщиком после лишения свидетельства плательщика налога, будет считаться недействительной. У покупателя не окажется права на вычет входного НДС.

Согласно юридическим нормам, к ответственности будет привлечен поставщик-нарушитель, а не покупатель, вступивший с ним в договорные отношения. Последний не обязан проверять своевременность уплаты налогов контрагентами, а потому против него нельзя применить «санкции» при неблагоприятном исходе.

На практике «пострадавший» клиент не останется безнаказанным. Его лишат права вычесть из базы НДС входной налог, он попадет на особый контроль ИФНС и, возможно, будет вынужден доказывать правоту в судебном порядке.

Работа с НДС

Является ли предприятие плательщиком ндс

Бесплатная юридическая консультация:

Необходимость проверки плательщиков НДС обычно возникает у их контрагентов. Если поставщик признан недобросовестным плательщиком налогов, фирме отказывают в вычете или возмещении НДС.

То есть проверка позволит избежать негативных последствий сделки.

Для чего требуется проводить проверку

Перед сотрудничеством с новым контрагентом нужно проверить его благонадежность. В первую очередь нужно удостовериться в том, что потенциальный партнер не является фирмой-однодневкой. Важно подтвердить, что контрагент исправно уплачивает налоги.

Закон не обязывает фирму осуществлять проверку. Это право каждой компании, а не обязанность. Однако нужно учитывать, что накладная, предоставленная поставщиком, признается недействительной в том случае, если он лишен свидетельства налогоплательщика. То есть нельзя будет получить вычет входного НДС. Следовательно, у фирмы будет убыток.

Закон не предусматривает никакой ответственности фирмы, заключившей договор с недобросовестным налогоплательщиком. На нее не накладываются санкции. Однако на практике у фирмы есть ответственность. В частности, это следующие негативные последствия:

Бесплатная юридическая консультация:

- Лишение права на вычет входного налога.

- Особое внимание со стороны ИФНС.

- Необходимость в доказывании своей правоты в суде, если фирма не согласна с ИФНС.

То есть у фирмы есть основания для проявления осмотрительности.

Как узнать нужную информацию у контрагента

Для проверки необязательно обращаться за помощью к специальным сервисам напрямую. Можно запросить всю нужную информацию у самого контрагента. В частности, нужно попросить бумагу из налоговой инспекции о том, что лицо является плательщиком налогов.

Однако подобный запрос может поставить контрагента в затруднение. Не существует установленного документа, подтверждающего уплату НДС. Запросить такие документы могут только лица, использующие упрощенку. Это следующие бумаги:

- Копия последней декларации об уплате НДС с отметкой налоговой о ее принятии.

- Книга продаж.

- Регистрационные бумаги (выписки из ЕГРЮЛ/ЕГРИП).

- Документ, подтверждающий применяемую контрагентом систему налогообложения.

Все эти бумаги официально указывают на налоговый статус лица. Однако не все компании готовы их предоставить. В частности, редкий контрагент даст заказчику копию книг продаж, так как в ней есть информация коммерческого значения (перечень партнеров, обороты). Контрагент также может предоставить справку об отсутствии долгов по налогам. Получить ее можно в ФНС по адресу регистрации.

ВАЖНО! Все перечисленные документы предоставляются контрагентом исключительно на добровольной основе. Потребовать их нельзя. Однако обычно получить все эти бумаги, если они не составляют коммерческую тайну, можно без особых проблем.

Бесплатная юридическая консультация:

Самостоятельная проверка плательщика НДС

В первую очередь заказчику нужно проделать эти действия:

- Проанализировать правильность реквизитов, прописанных в счете-фактуре.

- Выяснить достоверность регистрационных сведений.

- Проверить руководство фирмы на предмет дисквалификации.

- Проверить наличие долгов по налогам и сборам.

- Выяснить форму обложения налогами.

Нужную информацию можно взять из электронных сервисов ФНС. Она содержится в блоке «Проверьте, не рискует ли ваше дело?».

Рассмотрим прочие сервисы для проверки:

- «Сведения о государственной регистрации ЮЛ и ИП» (https://egrul.nalog.ru). Сервис нужен для проверки регистрации контрагента. Здесь можно скачать выписку из ЕГРЮЛ или ЕГРИП.

- Проверка счетов-фактур (http://npchk.nalog.ru). Обеспечивает проверку правильности счета-фактуры, который был предоставлен контрагентом. Поиск осуществляется через ИНН/КПП.

- Реестр дисквалифицированных лиц (https://service.nalog.ru/disqualified.do). Поиск ведется по ФИО, названию ЮЛ, его реквизитам. Сервис позволяет узнать, является ли руководитель фирмы дисквалифицированным лицом, можно ли ему вообще управлять компанией.

- Сервис https://service.nalog.ru/addrfind.do. Через него можно узнать, сколько ЮЛ зарегистрировано по одному юридическому адресу. Множество зарегистрированных лиц косвенно подтверждает то, что фирма является однодневкой.

- Страничка https://service.nalog.ru/mru.do. Позволяет узнать, сколькими ЮЛ руководит одно лицо.

- Сервис «Сведения об ЮЛ с долгом по налогам». Обеспечивает выявление задолженностей контрагента перед бюджетом. Если долг есть, высок риск, что лицо не уплачивает НДС. То есть у его партнера возникнет проблема с вычетом налогов. Фирма может не предоставлять налоговую отчетность, что также является настораживающим признаком. На приведенном сервисе можно узнать и эту информацию.

Желательно обратиться сразу к нескольким сервисам. Они бесплатны, а потому это не составит особого труда.

Можно ли обратиться в налоговую?

Обращение в налоговую является самым логичным действием. Именно этот орган владеет всей необходимой информацией. Однако это обращение не имеет смысла. Дело в том, что ФНС не имеет обязанности разглашать сопутствующую информацию. То есть запрос вероятно просто останется без ответа. Отсутствие обязанности инспекторов предоставлять информацию подтверждается Письмом ФНС №ЕД-4-2/13005@ от 24 июля 2015 года.

Бесплатная юридическая консультация:

Системы «Контур-Фокус» и «Контур.Сверка»

Система «Контур-Фокус» является комплексным инструментом, позволяющим проверить контрагента перед началом сотрудничества с ним. Предназначается и для уменьшения рисков отказа в вычете НДС. Пользуется этой системой сам бухгалтер. Он может самостоятельно подобрать перечень критериев для проверки контрагентов на надежность. Это могут быть следующие критерии:

- Недавняя регистрация фирмы.

- Фирма проходит процедуру банкротства или ликвидации.

- В состав руководителей входят дисквалифицированные лица.

- Контрагент является ответчиком в деле о взыскании долга.

- В отношении фирмы ведутся исполнительные производства.

- Не обнаружено, что компания вообще ведет какую-либо деятельность.

- Негативные финансовые показатели с тенденцией к ухудшению.

К СВЕДЕНИЮ! Если контрагент получит негативную оценку сразу по ряду критериев, имеет смысл отказаться от заключения контрактов с ним. Система отличается целым рядом преимуществ. Она обеспечивает отслеживание динамики оценки, быстрое получение всех сведений.

Существует также система «Контур.Сверка». Она обеспечивает автоматизацию сверки сведений по выставленным и полученным счетам-фактурам. Система позволяет проверить достоверность предоставленных сведений, наличие ошибок, расхождений. Однако для пользования сервисом в нем нужно регистрироваться не только самой фирме, но и ее контрагенту.

Что будет, если не проверить плательщика НДС

Игнорирование необходимости проверки контрагента приводит к этим негативным последствиям:

- Убыток, связанный с отказом в вычете НДС.

- Убытки, связанные с тем, что заказчик не может исполнить взятые на себя обязательства.

- Повышенное внимание со стороны налоговой.

Для углубленной проверки плательщиков НДС можно обратиться в специализированные фирмы. Однако в большинстве случаев в этом нет необходимости. Все требуемые сведения можно получить из бесплатных сервисов.

Бесплатная юридическая консультация:

Источник: http://assistentus.ru/vedenie-biznesa/kak-proverit-platelshchika-nds/

Кто является плательщиком НДС?

Плательщики НДС четко обозначены в ст. 143 НК РФ. В нашем материале мы подробно рассмотрим, кто является плательщиком НДС, и отметим тех лиц, которым налог уплачивать не нужно.

Кто платит НДС

Ответ на вопрос, кто является плательщиком НДС, содержится в ст. 143 НК РФ. Согласно ей налогоплательщиками НДС являются:

- юридические лица — российские и иностранные компании (абз. 2 п. 2 ст. 11 НК РФ);

- индивидуальные предприниматели (абз. 4 п. 2 ст. 11 НК РФ);

- лица, перемещающие товары через таможенную границу.

Классификация плательщиков НДС

Всех плательщиков НДС можно условно разделить на 2 группы:

- налогоплательщики внутри страны, уплачивающие налог с реализации товаров (работ, услуг);

- налогоплательщики, уплачивающие налог при ввозе товаров на таможенной границе.

Группа налогоплательщиков ввозного НДС существенно больше, чем налогоплательщиков внутреннего налога, поскольку практически все лица при ввозе товаров являются плательщиками НДС, в то время как внутренний налог уплачивают не все хозяйствующие субъекты.

Бесплатная юридическая консультация:

Когда налогоплательщиками НДС являются государственные органы

Действующая редакция Налогового кодекса РФ не содержит норм, согласно которым государственные и муниципальные органы являются налогоплательщиками НДС (ст. 143 НК РФ). Однако существует перечень действий, при совершении которых государственные и муниципальные учреждения могут быть признаны таковыми:

- если учреждение не выступает от имени публично-правового образования, а действует как самостоятельный хозяйствующий субъект (ст. 125 ГК РФ);

- действие осуществляется в собственных интересах, а не как выполнение функций публично-правового образования.

Такие выводы содержатся в п. 1 постановления Пленума ВАС РФ от 30.05.2014 № 33.

Налогоплательщики НДС, перемещающие товары через таможенную границу

При ввозе товара на территорию Таможенного союза лица признаются плательщиками НДС только в случае, если это предусмотрено действующим законодательством Таможенного союза и законодательством РФ о таможенном деле (абз. 4 п. 1 ст. 143 НК РФ).

Территория Таможенного союза в 2018 году включает в себя территории 5 стран: Республики Беларуси, Республики Казахстан, Российской Федерации, Республики Армении, Кыргызской Республики.

Исчисление и уплата налога производится в соответствии с налоговым законодательством, Таможенным кодексом и законом «О таможенном регулировании в РФ» от 27.11.2010 № 311-ФЗ.

Источник: http://finurcons.ru/javljaetsja-li-predprijatie-platelshhikom-nds/