Налог на имущество физ. лиц

Налог на имущество физических лиц являет собой финансовое обременение, установленное и используемое на территории определенного субъекта (МО). Носителем налоговых обязательств выступают физлица, которые наделены правом собственности в отношении налогооблагаемого объекта.

Обратите внимание: обязательства по уплате пошлины касаются всех собственников, несмотря на их возрастную категорию. За владельцев, не достигших 18-ти лет, осуществлять внесение платежей полагается их законным представителям (родители, опекуны, пр.).

Ранее размер налога зависел от инвентаризационной стоимости объекта (ИС). Однако с начала 2015 г. Кодекс (гл. 32) определяет иной способ исчисления, в котором не последнюю роль играет кадастровая стоимость имущества (КС). Всем МО предписано начать использовать данную систему до 2020 г.

Объекты налогообложения

Согласно положениям ст. 401 НК РФ, налог на имущество физических лиц в 2018 году должны уплачивать владельцы нижеуказанных объектов:

- Жилая недвижимость (квартира, дом, комната).

- Гараж, парковочное место.

- Коммерческий комплекс.

- Строящийся объект.

- Иное.

В данный перечень не входят помещения общего пользования в многоэтажном жилье.

Важный нюанс: если постройка находится на территории, регламентированной как земля под ИЖС, подсобное хозяйство и пр., она также считается жилой недвижимостью.

Ставки налога на имущество

Определением ставки налогообложения занимаются местные власти в каждом отдельно взятом МО. Тем не менее, они должны оставаться в рамках тех значений, которые регламентированы на федеральном уровне.

В текущем году имущественный налог определен такой ставкой:

- 0,1% — актуально для жилого помещения, либо для постройки небольшой площади (в пределах 50 кв. м.).

- 2 % — применимо, если кадастровая ценность имущества не выходит за рамки 300 млн. руб.

- 0,5 % — для иных объектов, находящихся на территории РФ.

Если на местном уровне ставки налога не обозначены, значит, в отношении владельцев имущества в данном МО действуют указанные выше показатели.

Использование ИС объекта устанавливает следующие ставки для расчета размера налога:

- Менее 0,1 % для имущества дешевле 300 тыс. руб.

- 0,1 – 0,3 %, если цена варьируется в рамках 300 – 500 тыс. руб.

- 0,3 – 2,0 %, если объект дороже 500 тыс. руб.

Важное уточнение: при указанном способе расчета во внимание принимается исключительно материальная ценность недвижимости, но не разновидность или целевое назначение объекта.

Как рассчитывается имущественный налог?

Исчисление размера обязательной пошлины осуществляет налоговая инспекция. Она же направляет физлицу соответствующее уведомление.

В разных субъектах страны налог на имущество физических лиц в 2018 году вычисляется с учетом либо инвентаризационной, либо кадастровой стоимости объекта.

Последняя должна быть подтверждена до 01.12 текущего года соответствующим опубликованным нормативным документом. Если проигнорировать данное правило, в рамках конкретного МО расчет за 2018 г. будет осуществляться, исходя из ИС недвижимости.

Пример расчета налога на имущество по кадастровой стоимости

Если имеет место использование КС в качестве основания для определения пошлины, в отношении разных по типу объектов недвижимости предусмотрены некоторые тонкости формирования налоговой базы.

На основании типа объекта собственнику полагается налоговый вычет на КС:

- Комната – 10 кв. м.

- Квартира – 20 кв. м.

- Жилой дом – 50 кв. м.

Имущественная пошлина определяется по такой схеме:

Н = (КС-ИВ) x РД x СН, где

Н – налог;

КС – кадастровая стоимость (ознакомиться с информацией можно в Федеральной службе регистрации и кадастра);

ИВ – имущественный вычет;

РД – размер доли (применимо для исчисления пошлины индивидуально по каждому долевому собственнику с учетом его доли);

СН – используемая ставка.

Если объект оформлен в совместную собственность, пошлина одинакова для каждого владельца.

Расчёт налога на имущество по инвентаризационной стоимости

Если до начала действующего года в качестве оснований для исчисления не была выбрана кадастровая ценность, налог на имущество физических лиц за 2018 год будет сформирован по формуле:

Н = ИС x РД x СН.

Если носитель налоговых обязательств располагает несколькими объектами в пределах одного МО, в котором регламентирована единая ставка, пошлина будет рассчитываться с общей ИС всей недвижимости.

Если на территории одного МО действуют разные ставки в зависимости от типа объекта (жилой, не жилой и пр.) или иных параметров, расчет пошлины производится с общей ИС каждого типа недвижимости.

Порядок исчисления и уплаты налога на имущество

Расчет налога можно осуществлять, ориентируясь на инвентаризационную или кадастровую стоимость объектов налогообложения. Если законодательно в конкретном субъекте выбран второй вариант, то учитываться будет ценность имущества на 1 января 2018 г.

Важно: если данный порядок применяется с начала текущего года, имущественный налог в 2018 году должен рассчитываться с учетом «переходного этапа». Последнее означает, что в ходе первых 3-х налоговых периодов для вычисления суммы пошлины актуальна нижеуказанная формула:

Н = (Н1 — Н2) x К + Н2, где

Н – итоговый размер пошлины, которую необходимо оплатить;

Н1 — пошлина, рассчитанная на основании КС;

Н2 — сумма налога на объект, рассчитанная на основании инвентаризационной стоимости (учитывается последний налоговый период), либо размер пошлины, начисленный за 2014 год по тому же объекту (если расчет с учетом кадастровой ценности начал применяться с 1.01.2015 г.);

К – варьируемый коэффициент, значение которого представлено ниже:

- 0,2 — актуально в 1-й налоговый период, когда порядок расчета налога в конкретном МО или городе федеральной значимости учитывает КС объекта.

- 0,4 – актуально для 2-го периода времени.

- 0,6 – актуально для 3-го периода.

В остальные периоды исчисление осуществляется в общем порядке.

Если рассчитанная сумма пошлины (ориентированная на кадастровую стоимость объекта) больше относительно предыдущего налогового периода в совокупности с коэффициентом 1,1, собственнику предписано уплачивать сумму налога, меньшую из двух обозначенных. Данное правило действует, начиная с 3-го налогового периода.

Когда основанием для расчета выступает инвентаризационная ценность, при исчислении размера налога применимы последние сведения о ней, полученные инспекцией до 1.03.2013 г.

Источник: https://www.nalogia.ru/taxes/nalog-na-imushchestvo-fiz-lits.php

Бухгалтерские и аудиторские термины — Audit-it.ru

Налог на недвижимость – это обязательный безвозмездный платеж в бюджет со стоимости недвижимого имущества, находящегося в собственности физического или юридического лица. Налогом на недвижимость облагаются здания, сооружения, жилые и нежилые помещения.

Классификация налога недвижимость

Налоговым Кодексом РФ налог на недвижимость установлен как региональный налог.

Отметим, что региональным и муниципальным властям законодательство предоставляет право определять размер налоговой ставки, а также вводить дополнительные льготы для отдельных категорий плательщиков.

Виды налога недвижимость

Налог на недвижимость включает в себя отдельные налоги:

- налог на имущество предприятий;

- налог на имущество физических лиц.

Возникновение обязанности по уплате налог на недвижимость

Возникновение обязанности по уплате налога на недвижимость происходит в случае одновременного соблюдения нескольких условий:

- признание имущества объектом налогообложения;

- наличие у лица права собственности на конкретное имущество;

- получение уведомления от налоговой инспекции на уплату налога на данный объект.

Освобождение от данной обязанности предусмотрено лишь при наличии у плательщика права на соответствующую льготу.

Кто обязан платить налог на недвижимое имущество

Физические и юридические лица, за исключением тех, которым предоставлены соответствующие льготы, обязаны производить своевременную уплату налога за ту недвижимость, которая находится в их собственности.

Основные элементы налога на недвижимость

В соответствии с пунктом 1 статьи 17 НК РФ любой налог считается действующим, если для него определены такие элементы, как:

- объект;

- база;

- период;

- ставка;

- порядок исчисления и сроки уплаты.

В некоторых случаях для тех или иных налогов могут устанавливаться льготы (пункт 2 статьи 17 НК РФ).

Налоговая база и налог на недвижимость

Налог на недвижимость обязаны уплачивать все собственники имущества: квартир, дач, гаражей, торговых и офисных зданий и даже недостроенных объектов.

Налоговая база определяется в зависимости от стоимости имущества.

Причём, теперь в большинстве случаев налог на недвижимость будет рассчитываться с кадастровой стоимости, которая близка к рыночной цене.

Напомним, что ранее налог на недвижимость рассчитывался с инвентаризационной стоимости, которая была намного меньше кадастровой стоимости объекта.

Однако до 2020 года в некоторых регионах по-прежнему может сохраняться принцип расчета суммы налоговых отчислений исходя из инвентаризационной стоимости имущества, которая на практике оказывается существенно более низкой, чем рыночная стоимость.

Таким образом, налог на недвижимость в течение 2015–2019 годов может определяться как от инвентаризационной стоимости (если регион еще не отказался от такого расчета), так и от кадастровой (если решение о применении такой базы в регионе принято). С 2020 года расчет налога будет возможен только от кадастровой стоимости.

Налоговый период

Налоговый период по налогу на недвижимость составляет год.

Размер налога на недвижимость

Согласно нормам Налогового Кодекса Российской Федерации:

- 0,1% кадастровой стоимости взимается: с гаражных построек, помещений, приспособленных для жилья, недвижимых комплексов, машино-мест, зданий, не превышающих 50 кв. м, предназначенных под ИЖС (Индивидуальное жилищное строительство), ЛПХ (Личное подсобное хозяйство), содержание садов и огородов и дач, а также постройки, находящиеся в стадии строительства, если они в будущем будут использованы как жильё;

- 2% кадастровой стоимости взимается: имущества, оцененного более, чем на 300 млн. руб.;

- 0,5 % взимается со всех остальных объектов налогообложения.

Налоговые вычеты и льготы, позволяющие уменьшить налог на недвижимость

Отметим, что действующим законодательством предусмотрены определённые налоговые вычеты и льготы, которые позволяют уменьшить общую сумму налога на недвижимость, подлежащего уплате в бюджет. Так, для каждого вида помещения или строения предоставляется налоговый вычет, который уменьшает общую площадь жилья, облагаемого налогом. Так Налоговый Кодекс РФ предусматривает возможность получения плательщиками налоговых вычетов, размер которых зависит от типа недвижимости:

- стоимость 50 квадратных метров площади – для дома;

- стоимость 20 квадратных метров площади – для квартиры;

- цена 10 квадратных метров – для комнаты;

- 1 миллион рублей – для недвижимого комплекса с жилыми помещениями.

Кроме этого, льготные категории граждан (ветераны, пенсионеры, инвалиды 1, 2 групп и прочие) полностью освобождаются от уплаты налога на один объект каждого вида недвижимости по желанию владельца собственности.

Например, если гражданин владеет двумя квартирами и двумя гаражами, то льготой можно воспользоваться в отношении одной квартиры и одного гаража, а за прочие объекты недвижимости придётся заплатить на общих основаниях.

Порядок расчета налога на недвижимость

Налог на недвижимое имущество рассчитывается сотрудниками ФНС, которые затем отправляют уведомление по месту жительства плательщика. Однако это касается исключительно физических лиц, поскольку юридических лиц законодательство обязывает самостоятельно производить расчет данного сбора, подавать декларацию и производить оплату.

Для того чтобы рассчитать общую сумму налога на недвижимость, надо:

-

Узнать кадастровую стоимость объекта.

-

Определить для каждого объекта налоговый вычет и уменьшить облагаемую налогом площадь на соответствующее значение.

-

Полученный результат умножить на ставку, определённую для конкретного вида строения.

Сроки уплаты налога на недвижимость и штрафные санкции

Законодательство обязывает производить уплату налога на недвижимость физическими лицами до наступления 1 декабря года, идущего за налоговым периодом.

Уплачивается налог на недвижимость по факту получения от ФНС налогового уведомления. Перечислить платеж нужно по реквизитам подразделения ФНС, отвечающего за налоговый контроль территории, на которой расположен объект недвижимости.

Для юридических лиц сроки уплаты устанавливаются каждым субъектом РФ по своему усмотрению. Налог на недвижимость входит в число обязательных платежей для всех физических и юридических лиц. Уклонение от уплаты налога на недвижимость влечет за собой применение штрафных санкций.

Источник: https://www.audit-it.ru/terms/taxation/nalog_na_nedvizhimost.html

Налог на имущество физических лиц 2026

Налог на имущество физических лиц — это местный налог. Он регулируется главой 32 Налогового кодекса РФ и должен быть введен правовыми актами муниципальных образований на территориях этих МО. В Москве и Санкт-Петербурге налог на имущество физических лиц вводится законами городов.

На местном уровне могут быть установлены: ставки налога, особенности формирования налоговой базы и льготы по налогу.

Налогоплательщики

Плательщиками налога признаются физические лица — собственники имущества, признаваемого объектом налогообложения. О том, какое имущество признается объектом налогообложения, указано прямо в статье 401 НК РФ.

Налог на имущество физических лиц уплачивается в соответствии с налоговым уведомлением, утвержденным Приказом ФНС РФ от 05.10.2010 N ММВ-7-11/479@.

В случае общей долевой собственности нескольких физических лиц, налогоплательщиком признается каждое из этих лиц соразмерно его доле в этом имуществе. Если имущество находится в общей совместной собственности нескольких лиц, то они уплачивают налог в равном размере.

Налоговая база

До 1 января 2020 года законодательный (представительный) орган власти субъекта РФ обязан установить единую дату начала применения на территории этого субъекта порядка исчисления налоговой базы исходя из кадастровой стоимости. До этого момента для исчисления налога используется инвентаризационная стоимость. Это не касается объектов, налоговая база по которым в соответствии с законом субъекта РФ определяется исключительно на основании их кадастровой стоимости. Это, например, торговые или административно-деловые центры и помещения в них.

Особенности определения налоговой базы, исходя из кадастровой стоимости, уточняются в статье 403 НК РФ.

Порядок определения налоговой базы, исходя из инвентаризационной стоимости, — в статье 404 НК РФ.

Ставки налога на имущество физических лиц

Ставки налога на имущество физических лиц устанавливаются «на местах» — нормативными актами муниципальных образований или городов федерального значения.

Однако, Налоговым кодексом предусмотрены пределы этих ставок.

Если налоговая база определяется по кадастровой стоимости объекта, то ставки не должны превышать:

- 0,1% в отношении:

- жилых домов и помещений;

- объектов незавершенного строительства жилых домов;

- единых комплексов, в состав которых входит хотя бы одно жилое помещение или дом;

- гаражей и машино-мест;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.Эти ставки на местном уровне могут быть снижены до нуля или увеличены не более, чем в 3 раза.

- 2% в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

- 0,5% в прочих случаях.

Если налоговая база определяется по инвентаризационной стоимости объекта, то ставки устанавливаются как суммарная инвентаризационная стоимость объектов имущества, умноженная на коэффициент-дефлятор (в 2017 году он равен 1,425). Они не должны превышать:

- До 0,1% — при инвентаризационной стоимости до 300 000 рублей включительно.

- Свыше 0,1 до 0,3% — при инвентаризационной стоимости от 300 000 до 500 000 включительно.

- Свыше 0,3 до 2,0% — при инвентаризационной стоимости свыше 500 000 рублей.

Еще раз обратим внимание, что муниципальные органы власти и власти городов федерального значения могут самостоятельно устанавливать и дифференцировать ставки по налогу на имущество физических лиц.

Коэффициент-дефлятор на 2017 год установлен Приказом Минэкономразвития России от 03.11.2016 N 698.

Льготы по налогу на имущество физических лиц

От уплаты налогов на имущество физических лиц Налоговым кодексом РФ освобождаются:

- Герои Советского Союза и Российской Федерации, лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп инвалидности;

- инвалиды с детства;

- участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР, ветераны боевых действий;

- «Чернобыльцы»;

- военнослужащие со стажем военной службы 20 лет и более;

- участники подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ «О статусе военнослужащих»;

- пенсионеры;

- граждане, выполнявшие интернациональный долг в Афганистане;

- физические лица, получившие лучевую болезнь или ставшие инвалидами в результате работ, связанных с любыми видами ядерных установок;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

- физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- и некоторые другие категории граждан.

Законами Санкт-Петербурга и Москвы, а также нормативными актами муниципальных образований перечень льготников по налогу на имущество физических лиц может быть дополнен, расширен и дифференцирован.

Порядок исчисления и уплаты налога

Сумма налога на имущество физических лиц определяется налоговым органом. Это освобождает граждан от проведения расчетов (в отличие от юридических лиц, которые рассчитывают налоги самостоятельно). Порядок исчисления суммы налога определен статьей 408 НК РФ (там в том числе приведена формула расчета).

Уплатить налог на имущество физических лиц нужно не позднее 1 октября следующего года. Это делается на основании полученного налогового уведомления — их рассылает налоговый орган. Формы налоговых уведомлений утверждены Приказом ФНС РФ от 05.10.2010 N ММВ-7-11/479@.

Если вы не получили налоговое уведомление вовремя, вам могут отправить уведомления в будущем, но не более, чем за три года, предшествующих году направления налогового уведомления в связи с привлечением к уплате налога.

Лица, имеющие право на льготы, должны самостоятельно предоставить документы, подтверждающие эти льготы, в налоговые органы. В случае несвоевременного обращения гражданина за предоставлением льготы по уплате налогов, перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика.

Зачисление

Полная сумма налога зачисляется в местный бюджет по месту нахождения (регистрации) объекта налогообложения.

Налог на имущество физических лиц в Москве

Налог на имущество физических лиц в Москве установлен Законом г. Москвы от 19.11.2014 N 51.

Им установлены только налоговые ставки — а все остальные показатели и критерии не оговорены отдельно, а значит, регулируются только Налоговым кодексом.

Ставки налога на имущество физических лиц в Москве:

- в отношении жилых домов, помещений, единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом), а также в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства:

- 0,1% — при кадастровой стоимости объекта до 10 миллионов рублей.

- 0,15% — при кадастровой стоимости объекта до 20 миллионов рублей.

- 0,2% — при кадастровой стоимости объекта до 50 миллионов рублей.

- 0,3% — при кадастровой стоимости объекта до 3000 миллионов рублей.

- в отношении гаражей и машино-мест — 0,1% кадастровой стоимости;

- в отношении объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом, — 0,3% кадастровой стоимости;

- в отношении административно-деловых и торговых центров, включенных в перечень субъекта РФ, как объектов с налоговой базой по кадастровой стоимости — 2,0% кадастровой стоимости;

- в отношении прочих объектов налогообложения — 0,5% кадастровой стоимости.

Налог на имущество физических лиц в Санкт-Петербурге

Налог на имущество физических лиц в Санкт-Петербурге установлен Законом Санкт-Петербурга от 26.11.2014 № 643-109.

Ставки налога на имущество физических лиц в Санкт-Петербурге:

- жилых домов в следующих размерах:

Кадастровая стоимость, руб. Ставка налога До 5000000 (включительно) 0,1 процента Свыше 5000000 до 10000000 (включительно) 0,15 процента Свыше 10000000 до 20000000 (включительно) 0,2 процента Свыше 20000000 0,25 процента - жилых помещений в следующих размерах:

Кадастровая стоимость, руб. Ставка налога До 7000000 (включительно) 0,1 процента Свыше 7000000 до 20000000 (включительно) 0,15 процента Свыше 20000000 0,2 процента - гаражей и машино-мест — в размере 0,3 процента от кадастровой стоимости объекта налогообложения;

- объектов незавершенного строительства (далее — ОНС) в следующих размерах:

Тип объекта налогообложения Ставка налога Для ОНС в случае, если проектируемым назначением таких объектов является жилой дом 0,1 процента Для ОНС иного назначения 0,5 процента - единых недвижимых комплексов в следующих размерах:

Кадастровая стоимость, руб. Ставка налога До 10000000 (включительно) 0,1 процента Свыше 10000000 до 25000000 (включительно 0,2 процента Свыше 25000000 0,3 процента - для торговых и административно-деловых комплексов и помещений в них площадью от 3000 квадратных метров ставка налога — 1% от кадастровой стоимости.

- прочих объектов налогообложения — в размере 0,1 процента от кадастровой стоимости объекта налогообложения.

Особенности определения налоговой базы:

Начиная с 2016 года налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой стоимости.

Льготы по налогу на имущество физических лиц в Санкт-Петербурге:

От уплаты налога на имущество физических лиц освобождаются дети-сироты, дети, оставшиеся без попечения родителей, и лица из числа детей-сирот и детей, оставшихся без попечения родителей. Они получают льготу на период пребывания в организации, осуществляющей образовательную деятельность, независимо от форм собственности, а также на период службы в рядах Вооруженных Сил Российской Федерации.

Эту льготу нужно подтвердить документально. Список необходимых документов указан в законе № 643-109.

Напомним, что Налоговым кодексом утвержден основной перечень льготных категорий граждан по налогу на имущество. Закон Санкт-Петербурга дополняет этот перечень, а не заменяет его.

Налог на имущество физических лиц: что нового в 2026 году?

Коэффициент-дефлятор для расчета налога на имущество физических лиц на 2017 год составляет 1,425. В 2016 году его значение равнялось 1,329. Новый коэффициент установлен Приказом Минэкономразвития России от 03.11.2016 N 698.

При уплате недоимок по всем налогам с 1 октября 2017 года изменяются правила начисления пеней. При длительной просрочке предстоит уплачивать большие суммы пеней — это касается недоимок, возникших после 1 октября 2017 года. Изменения внесены в правила расчета пеней, которые установлены для организаций п. 4 ст. 75 НК РФ.

Если, начиная с указанной даты, просрочить платеж более чем на 30 дней, пени предстоит рассчитывать так:

- исходя из 1/300 ставки рефинансирования ЦБ РФ, действующей в период с 1-го по 30-й календарные дни (включительно) такой просрочки;

- исходя из 1/150 ставки рефинансирования ЦБ РФ, актуальной в период начиная с 31-го календарного дня просрочки.

При просрочке в 30 календарных дней и меньше юрлицо заплатит пени исходя из 1/300 ставки рефинансирования ЦБ РФ.

При уплате недоимок до 1 октября 2017 года количество дней просрочки не имеет значения, ставка в любом случае составит 1/300 ставки рефинансирования ЦБ. Напомним, что с 2016 года ставка рефинансирования равна ключевой ставке.

Источник: https://ppt.ru/nalogi/imushestvo_fizlic

Как исчисляется налог на имущество физических лиц?

Налог на имущество физических лиц исчисляется с применением положений как федерального, так и регионального законодательства РФ. Каковы основные нюансы расчета соответствующего платежа, рассмотрим в нашей статье.

Основные элементы налога на имущество физических лиц

Налог на недвижимое имущество физических лиц: объекты налогообложения

Налоговая база налога на имущество физических лиц

Налоговый период и сроки уплаты налога на недвижимость физлиц

Налог на имущество физлиц: ставки

Порядок исчисления налога на имущество физических лиц

Пример расчета суммы налога на имущество физических лиц

Для кого налог на имущество физических лиц не является обязательным

Итоги

Основные элементы налога на имущество физических лиц

В соответствии с п. 1 ст. 17 НК РФ любой налог считается действующим, если для него определены такие элементы, как:

- объект;

- база;

- период;

- ставка;

- порядок и сроки уплаты, а также исчисления.

В некоторых случаях для тех или иных налогов могут устанавливаться льготы (п. 2 ст. 17 НК РФ).

Изучим более подробно специфику указанных элементов.

Налог на недвижимое имущество физических лиц: объекты налогообложения

Соответствующим объектом по налогу на имущество физлиц может быть (п. 1 ст. 401 НК РФ):

- отдельный жилой дом (включая дачные строения);

- отдельное жилое помещение (в виде квартиры или комнаты);

- гараж, место для парковки;

- иного назначения здание либо сооружение;

- незавершенная постройка;

- комплекс объектов недвижимости единого назначения.

Общее недвижимое имущество многоквартирного дома не может быть признано объектом налогообложения (п. 3 ст. 401 НК РФ).

Налоговая база налога на имущество физических лиц

В период с 2015 по 2019 год база по рассматриваемому налогу определяется на основе кадастровой цены объектов, рассмотренных нами выше, если это установлено законодательными актами субъекта РФ. С 2020 г. — только на основе кадастровой цены соответствующих объектов (п. 1 ст. 402 НК РФ).

Если региональными властями не приняты нормы, по которым база формируется исходя из кадастровой цены недвижимости, то она определяется на основе инвентаризационной стоимости объектов, пока это допускается законом (п. 2 ст. 402 НК РФ). На основе только кадастровой стоимости уже с 2015 года определяется база по объектам, о которых сказано в п. 1 ст. 378.

2 НК РФ, если эти объекты предназначены для использования в предпринимательской деятельности (п. 8 ст. 408, п. 3 ст. 402 НК РФ).

В общем случае налоговая база по тому или иному объекту недвижимости равна его кадастровой стоимости за исключением тех случаев, когда налог платится (ст. 403 НК РФ):

- за квартиру — в этом случае кадастровая база по нему уменьшается на кадастровую цену 20 кв. м в ней (п. 3);

- комнату — в этом случае база по нему уменьшается на кадастровую цену 10 кв. м в ней (п. 4);

- жилой дом — в этом случае база по нему уменьшается на кадастровую цену 50 кв. м в нем (п. 5);

- единый комплекс объектов недвижимости, среди которых хотя бы одно жилое помещение или дом, — в этом случае база по нему уменьшается на 1 000 000 руб. (п. 6).

Муниципальными НПА размеры указанных вычетов, уменьшающих базу по рассматриваемому налогу, могут быть увеличены (п. 7 ст. 403 НК РФ). Если применение вычета приводит к образованию отрицательной величины, налоговая база будет равна 0 (п. 8 ст. 403 НК РФ).

База на основе инвентаризационной цены равна соответствующей цене, умноженной на коэффициент-дефлятор, устанавливаемый законодательно.

Налоговый период и сроки уплаты налога на недвижимость физлиц

Налоговый период по рассматриваемому налогу — год (ст. 405 НК РФ). В соответствии с п. 1 ст. 409 НК РФ налог на недвижимость физлиц с 2016 года (т. е. с налога, начисляемого за 2015 год) должен уплачиваться до 1 декабря того года, что следует за налоговым. Уплачивается налог по факту получения от ФНС налогового уведомления. Перечислить платеж нужно в УФК по реквизитам подразделения ФНС, отвечающего за налоговый контроль территории, на которой расположен объект недвижимости.

Налог на имущество физлиц: ставки

Для исчисления налога на основе кадастровой и инвентаризационной стоимости применяются разные ставки. В обоих случаях они могут устанавливаться региональными властями — но в пределах, отраженных в НК РФ.

По кадастровой базе ставки могут быть установлены в величине не более (п. 2 ст. 406 НК РФ):

- 0,1%, если объект налогообложения — дом, жилое помещение, незавершенная постройка, единый комплекс, в котором есть хотя бы одно жилое помещение или дом, гараж, парковочное место, строение на даче площадью до 50 кв. м;

- 2%, если объект налогообложения определен в соответствии с условиями пп. 7, 10 ст. 378.2 НК РФ либо имеет кадастровую стоимость более 300 000 000 руб.;

- 0,5% — для любых других объектов.

Ставки по кадастровой базе принимаются в регионе в указанной в НК РФ величине, если законом региона не установлены иные ставки (подп. 1 п. 6 ст. 406 НК РФ). Причем у региона есть право уменьшать (вплоть до нуля) или увеличивать (но не более чем в 3 раза) ставку для объектов, которые согласно НК РФ облагаются по ставке 0,1% (п. 3 ст. 406 НК РФ).

По инвентаризационной базе ставки могут быть установлены в размере не более (п. 4 ст. 406 НК РФ):

- 0,1%, если инвентаризационная стоимость объекта с учетом коэффициента-дефлятора не превышает 300 000 руб.;

- 0,1–0,3%, если инвентаризационная стоимость объекта с учетом коэффициента-дефлятора составляет 300 000–500 000 руб.;

- 0,3–2%, если инвентаризационная стоимость объекта с учетом коэффициента-дефлятора превышает 500 000 руб.

Если ставки по инвентаризационной базе не определены законом региона, то их величина будет составлять (подп. 2 п. 6 ст. 406 НК РФ):

- 0,1%, если инвентаризационная стоимость объекта не превышает 500 000 руб.;

- 0,3%, если инвентаризационная стоимость более 500 000 руб.

Региональные власти вправе дифференцировать ставки для обеих баз по объектам одной и той же категории, но отличающихся (п. 5 ст. 406 НК РФ):

- кадастровой (инвентаризационной) стоимостью;

- видом объекта;

- местом расположения;

- спецификой территориальной зоны, на которой они размещены.

Порядок исчисления налога на имущество физических лиц

Для того чтобы рассчитать налог за 2015 г., а также за период с 2016 по 2019 г. в регионе, где приняты законы об исчислении налога на основе кадастровой цены (таких субъектов РФ — большинство), нужно знать:

- кадастровую и инвентаризационную цену объекта недвижимости;

- ставки — кадастровую и инвентаризационную;

- величину дефлятора;

- площадь объекта;

- величины понижающих коэффициентов;

- применимы ли в отношении исчисления налога льготы.

При исчислении налога с 2019 г., если он окажется для региона 5-м годом начала применения расчета от кадастровой стоимости, не нужно будет учитывать в формуле его расчета:

- инвентаризационную стоимость, а также ставку, которая установлена для нее;

- дефлятор;

- понижающий коэффициент.

Налог на имущество физических лицисчисляется с применением особой формулы, установленной НК РФ. Для полного года владения имуществом на протяжении 2015–2019 годов она выглядит так (п. 8 ст. 408 НК РФ):

Н = (Н1 — Н2) × К + Н2,

где:

Н — исчисленный налог на имущество.

Н1 — налог по кадастровой базе.

Н2 — налог по инвентаризационной базе, рассчитанный за год, предшествующий началу введения в регионе расчета налога от кадастровой стоимости. Для 2014 года он определяется по правилам закона «О налогах на имущество физических лиц» от 09.12.1991 № 2003-I, прекратившего свое действие с 2015 года, а для более поздних периодов начала введения в регионе расчета налога от кадастровой стоимости — по правилам закона региона, действовавшего в году, предваряющем начало расчета налога от кадастровой стоимости.

К — понижающий коэффициент, величина которого растет последовательно в течение первых 4 лет введения в регионе расчета налога от кадастровой стоимости, составляя соответственно 0,2; 0,4; 0,6 и 0,8.

Т. е. с 5-го налогового периода (если расчет от кадастровой стоимости начали делать с 2015 года, то им окажется 2019 год) налог будет начисляться от кадастровой стоимости в полном объеме. Поскольку с 2020 года иной расчет налога, кроме как от кадастровой стоимости, будет прекращен, в регионах, начавших его делать позже 2016 года, смогут использовать право на применение понижающих коэффициентов не в полной мере.

Рассмотреть, как применяется данная формула, мы можем, изучив практический пример расчета величины налога.

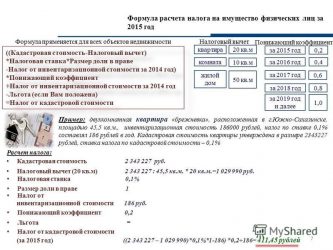

Пример расчета суммы налога на имущество физических лиц

Предположим, что нужно рассчитать налог за 2015 год:

- мы начали платить налог на недвижимость с 2015 года и вправе применить понижающий коэффициент 0,2;

- у нас нет налоговых льгот (их специфику мы изучим чуть позже);

- у нас имеется квартира площадью 70 кв. м;

- кадастровая цена квартиры — 2 000 000 руб., инвентаризационная — 300 000 руб.;

- мы живем в Казани, где действует ставка 0,2% на кадастровую базу (решение Казанской городской думы от 20.11.2014 № 3-38) и 0,1% — для инвентаризационной при стоимости менее 500 000 руб. с учетом дефлятора (действуют нормы НК РФ, региональный НПА не принят);

Источник: http://nalog-nalog.ru/spravochnaya_informaciya/kak_ischislyaetsya_nalog_na_imuwestvo_fizicheskih_lic/