Порядок расчета налога на прибыль организаций в 2026 году

Доходы от коммерческой деятельности на территории России облагаются налогами. Если бизнес ведется от имени юридического лица делать отчисления в бюджет необходимо с прибыли. Исключения предусмотрены для малых и средних предприятий, перешедших на специальные режимы в установленном законом порядке. Если хозяйственное общество (ООО) остается на общей системе, бухгалтеру придется внимательно изучить главу 25 НК РФ. Какие правила действуют в 2019 году, рассказали специалисты.

Юридическая характеристика

Налог на прибыль является одним из первых обязательных сборов, укрепившихся в мировой финансовой системе. В том или ином виде он встречается во всех развитых государствах. Суть обложения проста. Компании производят отчисления с чистого дохода – выручки, уменьшенной на коммерческие затраты.

В России платить процент с прибыли должны только организации. Традиционный прямой налог рассчитывается самостоятельно по данным учетных регистров. Обязанность возложена на российские фирмы и зарубежные компании, зарегистрировавшие фирменные представительства (филиалы). Под действие норм попадают также иностранные объединения с налоговым резидентством России. Правила закреплены статьями 246, 247, 246.2 НК РФ. Предприниматели-физлица и рядовые граждане не являются плательщиками. Альтернативой для них стал НДФЛ.

Законодатель успешно использует механизм в целях развития экономики. Парламентарии вводят особые правила для некоторых отраслей, освобождают от налогообложения специфические доходы. В группу льготников попали:

- «Спецрежимники». Обязанность снимается при переводе бизнеса на упрощенную систему, сельскохозяйственный или вмененный налог.

- Члены программ «Сколково». Прогрессивная технологичная деятельность на территории центра ведется в безналоговом режиме (ст. 246.1 НК РФ).

- FIFA. Под действие норм не попадает выручка организаторов чемпионата по футболу 2018 года. Льготой пользуются и другие исполнители проекта (ст. 246 НК РФ).

Необходимость делать отчисления пропадает и при отсутствии доходов. Убыточность бизнеса должна быть подтверждена документально. Кроме того, статья 251 НК РФ выводит из-под обложения целый список выплат. В перечне поименовано более шести десятков таких поступлений. В их числе задатки, не востребованные учредителями дивиденды, взносы в уставный капитал и многое другое. Список закрыт. Толковать его расширительно запрещено.

Расчет облагаемой базы и принципы учета

Поскольку организация делает отчисления с чистой прибыли (в источниках именуемой просто прибылью), необходимо документально фиксировать выручку и расходы. Основой калькуляции становится сумма, оставшаяся после оплаты всех бизнес-процессов. Отражению в налоговых регистрах подлежат:

| Прибыль общества образуется из реализационной, а также внереализационной выручки. Определение первой группе дает ст. 249 НК РФ. К этой категории относят доходы от продажи продукции, выполнения заказов.Внереализационные поступления подробно описаны ст. 250 НК РФ. Норма признает таковыми выплаты по долям в коммерческих проектах, взысканные с контрагентов пени, штрафы, неустойки, положительную разницу курсов при обмене иностранной валюты, полученные проценты по кредитам и др.Выручка предприятия может выражаться в денежной или натуральной форме. Нередко прибыль компании представлена имущественной выгодой. Для целей учета такие доходы подлежат оценке. В регистрах они отражаются в рублевом эквиваленте | Группировка коммерческих расходов закреплена ст. 252 НК РФ. При расчете облагаемой прибыли учету подлежат экономически обоснованные и документально подтвержденные затраты. В учете издержки классифицируют на производственные и внереализационные. В первую группу входят трудовые вознаграждения, закупка оборудования, материалов и прочее. Внереализационными признаются судебные издержки, потери от скачков курса валют. Расходы могут быть денежными или натуральными. В регистрах их отражают в рублях РФ. Правило касается случаев оплаты организацией валютных счетов |

Нормативной основой становится учетная политика. Локальный документ утверждается руководителем организации. Регламент определяет порядок отражения хозяйственных фактов, амортизации и способы учета. Статьи 271–273 НК РФ предусматривают два варианта:

- Метод начисления. Затраты и доходы фиксируют вне зависимости от фактической оплаты. Значение имеет момент их возникновения, то есть оснований получения средств, ценностей, имущественных выгод. Способ является базовым и используется крупными корпорациями.

- Кассовый метод. Все поступления и списания фиксируют по факту. Способ разрешено применять предприятиям, средняя реализационная выручка которых за квартал не превышает 1 миллиона рублей. Расчет показателя производится по данным за год. Во внимание принимают не календарные, а хронологические периоды. Для оценки важны сведения за четыре предшествующих квартала. Так, для определения статуса компании анализируют временные отрезки, приходящиеся на разные налоговые периоды (например, 3–4 кварталы 2018 и 1–2 кварталы 2019 гг.).

Общие правила накопления налоговой информации закреплены ст. 313 НК РФ.

Обязательными элементами системы норма признает первичную отчетность, аналитические регистры и расчет базы.

Для отражения хозяйственных фактов организации применяют унифицированные формы. Декларации, журналы, счета-фактуры – все это утверждается распоряжениями Минфина и ФНС России. Для закрепления внутренних операций первичные бланки разрабатываются самой компанией. При этом учитываются требования закона 402-ФЗ от 06.12.11.

Порядок работы с аналитическими регистрами определен ст. 314 НК РФ. В них накапливается и систематизируется информация о полученных предприятием доходах и произведенных расходах. Регистры разрешено вести в цифровом виде либо на бумажных носителях. По окончании отчетного периода журналы распечатываются, прошиваются и передаются на архивное хранение.

Для определения налога компанией составляется расчет. Это делается по правилам ст. 315 НК РФ. В калькуляцию включают:

- данные о периоде;

- совокупный объем реализационного дохода;

- сумму затрат, уменьшающих выручку от продаж;

- убытки или прибыль;

- внереализационные поступления;

- убытки или чистый доход по операциям, не связанным с продажами;

- итоговую расчетную базу;

- потери, подлежащие переносу на следующие кварталы, месяцы, годы.

Все начисления делают нарастающим итогом. Валовую выручку уменьшают лишь те расходы, которые законодатель разрешает принимать к вычету. Бухгалтеры обязаны помнить об ограничениях ст. 270 НК РФ. Норма закрепляет закрытый перечень таких затрат. В список входят штрафы и пени за просрочку налоговых обязательств, взносы в складочные и уставные капиталы дочерних корпораций и др.

Статья 283 НК РФ дает право уменьшить расчетную базу на убытки. С начала 2017 до конца 2020 года вычет не должен превышать 50% от облагаемой прибыли. Ограничение не распространяется на доходы, указанные в 1.2, 1.5, 1.5.1, 1.10, 1.7, 1.8 ст. 284 Кодекса. Разъяснения нормы ФНС России давало в письме № СД-4-3/61@ от 09.01.17.

Пример:

В 2018 году фирма понесла убытки от коммерческой деятельности. Оценка потерь составила 150 тыс. рублей. Чистая прибыль в следующем периоде оказалась равной 300 тыс. При расчете налога компания получит право на вычет. Калькуляция будет выглядеть следующим образом:

300 000 – 150 000= 150 000 рублей.

Расчет и уплата налога

Формула определения платежей установлена ст. 286 НК РФ. Бухгалтеру необходимо умножить облагаемую базу на действующую процентную ставку. Большинство плательщиков ОСН отчисляют в бюджет 20% с чистой прибыли. Из них 3% идет в федеральную, а 17% – в региональную казну. С 2024 года соотношение изменится и составит 2 и 18% соответственно.

Регионы вправе понижать ставку для приоритетных направлений бизнеса. Налог на прибыль для них не должен превышать 13,5%. Так, в Москве на преференции могут рассчитывать производители автомобилей. Пониженные тарифы для них установлены законом столицы № 12 от 17.05.18.

Как применяется налог на прибыль, зависит от статуса ООО. Для отдельных плательщиков действуют специальные ставки (ст. ст. 284, 284.1, 284.2, 288 НК РФ):

| 0% | Ставку вправе использовать объединения социального обслуживания, медицинские клиники, образовательные центры. Она актуальна для сельскохозяйственных производителей, членов программ «Сколково», утративших право на освобождение от налогообложения. Нулевой тариф применяет также Центробанк РФ в части доходов от регулирования оборота денег |

| 0% в федеральный бюджет при сохранении отчислений в казну субъекта РФ | Некоторые компании могут делать отчисления только в региональный бюджет. Работать в таком режиме вправе резиденты особых зон. В категорию включены фирмы, зарегистрированные на территориях с опережающим развитием. Льгота распространяется на предприятия, участвующие в инвестиционных проектах местного уровня. Рассчитывать на нулевую ставку может бизнес внедренческого и рекреационного кластеров. Нормы актуальны для объединений в части доходов от муниципальных и государственных облигаций (правило действует с изъятиями). Ставкой облагаются дивиденды от дочерних компаний, если доля участия в них достигает 50%. Условием также является владение активом более 1 года. Под обложение ставкой в 0% попадают выплаты за выход из состава компаний или погашение акций отечественных предприятий |

| 9% | Налог применяется при получении дохода по отдельным видам облигаций |

| 10% | Иностранные компании, извлекающие прибыль на территории РФ путем передачи в аренду подвижного состава (международные перевозки), работают по сниженной ставке |

| 13% | Этот тариф действителен для отечественных фирм, получивших дивиденды от участия в российских и зарубежных компаниях |

| 15% | Владельцы отдельных муниципальных и государственных облигаций рассчитывают налог с доходов от бумаг по этой ставке. Порядок применяют и иностранные компании, которым причитаются дивиденды от российских фирм |

| 20% в федеральный бюджет | Повышенный налог обязаны платить добытчики углеводородов, осуществляющие деятельность на новых морских месторождениях (операторы и лицензиаты). Ставку применяют также налогоплательщики, контролирующие иностранные фирмы. Тариф актуален для зарубежных компаний, получивших доход в России вне представительств или филиалов |

| 30% | Ставка применяется к прибыли, полученной от владения ценными бумагами по сделкам РЕПО. Норма актуальна для специфических операций. Налог в 30% удерживают с сумм (за исключением дивидендов), выплачиваемых номинальным или уполномоченным иностранным держателям. Порядок действителен и для депозитарных программ. В таких ситуациях информация о реальных получателях дохода налоговому агенту недоступна. Ее не раскрывают в рамках ст. 310 НК РФ |

Примечание! Работа по специальным ставкам должна быть обоснована документально. На организацию ложится обязанность по подтверждению заявленного статуса.

Рассчитывать авансовые платежи компании могут двумя официальными путями.

В первом случае налогообложение прибыли носит предварительный характер. Деньги вносят равными частями, исходя из расчетных показателей за предыдущий отчетный период – месяц или квартал (ст. 285 НК РФ). По итогам года производится подсчет фактической прибыли и корректируются отчисления в бюджет.

Второй вариант предполагает внесение платежей с опорой на реальную выручку. О переходе к такому порядку предприятие должно уведомить контролирующую службу. Извещение о применении альтернативного метода в будущем году нужно отправить до 31 декабря (ст. 286 НК РФ).

Отдельного внимания заслуживает периодичность авансовых платежей. Большинство организаций исчисляют их ежемесячно до 28 числа. Формула закреплена ст. 286 НК РФ. Поскольку база рассчитывается нарастающим итогом, аванс определяется как разница между исчисленным и внесенным ранее налогом.

Пример

Чистая прибыль фирмы по итогам февраля 2019 года составила 500 тыс. рублей. Авансовый платеж за январь был равен 70 тыс. рублей. Расчет при совокупной ставке 20% будет выглядеть следующим образом:

500 000 × 20% – 70000 = 30 000 рублей.

Ежеквартально авансы платят предприятия с доходом от реализации до 15 миллионов рублей (п. 3 ст. 286 НК РФ). Выручку измеряют каждые три месяца. Квартальный показатель должен сохраняться в установленных пределах в течение всего года. Это значит, что за весь отчетный период компания не может заработать более 60 миллионов. Взносы перечисляют до предоставления деклараций, то есть до 28 числа следующего за кварталом месяца.

Примечание! Пункт 4 ст. 287 НК РФ предусматривает исключение. Заплатить налог с прибыли от муниципальных либо государственных ценных бумаг фирма обязана в течение 10 календарных суток. Срок отсчитывают по окончании месяца, в котором был получен доход.

Коротко об отчетности

Обязанность подачи в налоговую инспекцию декларации предусмотрена ст. 289 НК РФ. Представить бумаги требуется в течение 28 дней с момента окончания отчетного периода.

Если организация платит налог на прибыль ежемесячно, сдавать документы в контролирующий орган придется 12 раз. Годовую декларацию нужно отправить не позднее 28 марта. В этот же срок в бюджет должен поступить итоговый взнос, уплачиваемый фирмой по окончании налогового периода.

Форма отчета утверждена распоряжением ФНС РФ № ММВ-7-3/572@ от 19.10.16. Документ сдают по месту нахождения предприятия. Если речь идет о компаниях с филиалами или представительствами, декларации направляют по адресу расположения структурных подразделений.

В завершение отметим зависимость налогообложения прибыли от региональной политики. На фискальную нагрузку влияет уровень экономического развития субъекта РФ, отраслевая принадлежность компании и правовой статус.

Источник: https://newfranchise.ru/baza_znaniy/ooo/poryadok-rascheta-naloga-na-pribyl-organizatsij

Как рассчитать налог на прибыль: пример

Налоги, которые юридические лица выплачивают в государственную казну, являются одним из основных способов увеличения государственного бюджета. Согласно установленному законодательству, различные формы налоговых выплат должны осуществлять все компании и организации, реализовывающие предпринимательскую деятельность. Но следует отметить, что для некоторых предприятий предусмотрены исключения и различные льготы. В данной статье мы предлагаем поговорить о том, как посчитать налог на прибыль юридических лиц.

По общему правилу организации, применяющие общий режим налогообложения, по итогам отчетных периодов, а также по итогам года должны производить расчет налога на прибыль

Кому необходимо осуществлять налоговые выплаты

Согласно установленному порядку, все отечественные и зарубежные организации, расположенные на территории России, обязаны выплачивать налоги с полученной прибыли.

Для зарубежных организаций имеется ряд определенных требований, одним из которых является осуществление предпринимательской деятельности при помощи российского представительства.

Многие лица, впервые сталкивающиеся с заполнением данной декларацией, часто задают один и тот же вопрос: «кто освобождается от уплаты налогов». Согласно установленным правилам, от уплаты налога на прибыль освобождены следующие юридически лица:

- Предприятия, чья деятельность связана с подготовкой приема чемпионата мира по футболу.

- Организации, работающие в специальном режиме.

- Лица, зарегистрированные в статусе индивидуальных предпринимателей.

Следует обратить внимание на то, что законом регламентируются различные источники дохода предприятий, с которых осуществляется рассматриваемая выплата. В первую очередь — это выручка, полученная от основного вида деятельности предприятия. Помимо этого, взимается налог с прошлой прибыли, которая была обнаружена лишь в настоящее время. К доходу предприятия приравниваются проценты по полученным кредитам и аннулированные финансовые задолженности. Помимо этого, учитывается разница курса и ценные вещи, имеющиеся в активах организации.

Сумма налога на прибыль варьируется от пятнадцати до двадцати процентов от общей выручки. Помимо этого, существуют разнообразные льготные программы, позволяющие снизить данную ставку. Льготная налоговая ставка составляет тринадцать с половиной процентов.

Доходы не подлежащие взысканию налогов

Важно упомянуть о существовании доходов, которые не подлежат налоговому обложению. Специфическая черта, этого вида списка выручки заключается в том, что он окончен. Это означает, что данный перечень не может быть увеличен или изменен. Среди доходов, не подлежащих налоговому обложению, следует выделить финансы, полученные в виде кредита, целевое финансирование и различные гранты.

Помимо этого, не учитываются предоплаты за продукцию, внесенные предприятиями, использующими методику перечисления. В том случае, когда различное имущество компании является частью уставного капитала предприятия, стоимость материальных ценностей не подлежит налоговому обложению.

Прежде чем посчитать сумму самого налога на прибыль, необходимо определить размер налоговой базы

Важно обратить внимание, что когда организация выступает в качестве посредника между двумя юридическими лицами, её доход может выражаться не только в финансовых, но и товарно-материальных средствах. С данного вида доходов, налоговые выплаты не отчисляются. Помимо этого, не учитывается имущество, полученное на безвозмездной основе от физических или юридических лиц, а также сторонних организаций, при учете доли в уставном капитале превышающей пятьдесят процентов.

Какие расходы облагаются налогом

Важно обратить внимание, что налог начисляется не только в отношении доходов, но и расходов. Данный вид налоговых выплат можно разделить на несколько категорий. К первой категории относятся те налоги, что связаны с оплатой трудовой деятельности работников предприятия.

К данной статье расходов можно отнести заработную плату, премиальные выплаты, различные компенсации и страховые взносы. В эту статью расходов входят выплаты средств, связанные с вынужденным простоем предприятия, реорганизацией деятельности или сокращением штата.

Помимо этого, необходимо учитывать другие выплаты финансовых средств, установленные текущим законодательством.

Ко второй категории расходов относятся траты, связанные с проведением рекламной кампании, обучением персонала, страхованием сотрудников и амортизационные расходы. Помимо этого, учитываются выплаты за аренду помещения и получение услуг от других организаций.

К третьей группе трат, облагаемых налогом, относятся внереализационные расходы. Штрафные санкции, судебные выплаты, проценты, полученные от акций и кредитов, а также недостачи и оплата неустойки – являются основной частью внереализационных расходов. К этой категории можно отнести убытки, связанные с непредвиденными обстоятельствами и нарушением трудового соглашения. Также учитываются убытки организации за прошлые годы, что были выявлены лишь в настоящее время.

Расходы не подлежащие налоговому обложению

Перед тем как рассматривать порядок расчета налога на прибыль, следует ознакомиться с расходами, которые не подлежат налоговому обложению. Детальное изучение данной категории расходов поможет в правильном заполнении налоговой декларации.

В данную категорию расходов входят различные взносы в уставной фонд предприятия, что осуществляют учредители и выплаты членам учредительского совета. Помимо этого, не учитываются различные финансовые вознаграждения и имущественные ценности, переданные по кредитам. Согласно текущему законопроекту не подлежат налоговому обложению те фонды, что создаются в целях предотвращения обесценивания вложений в акции компании. Штрафы, уплаченные в государственную казну или налоговые выплаты, связанные с превышением норм по загрязнению окружающей среды вредными веществами — не облагаются налогом.

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами

Помимо этого, в данную категорию входят следующие расходы:

- Добровольные перечисления финансовых средств членским организациям.

- Финансы, перечисленные согласно договору о займе.

- Деньги, перечисленные в качестве предоплаты за продукцию поставщиков.

- Процедура передачи имущественных ценностей на безвозмездной основе и издержки, связанные с оформлением необходимой документации.

Помимо всего вышеперечисленного, не подлежат налогам некоторые траты в отношении сотрудников предприятия. В данной категории следует выделить оплату путевки работников на отдых и лечение, организацию различных культурно-массовых либо спортивных мероприятий, а также льготы на питание, не предусмотренные законом. В том случае, когда расходы на проезд для сотрудника не регулируются содержанием коллективного договора, подобные издержки не облагаются налогом.

Только после того, как мы рассмотрели, что входит в сумму налога на прибыль, следует перейти к правилам составления расчетов. Для этого используется специальная формула расчета налога на прибыль организации:

БС * НБ = НП, где:

- БС – базовая ставка.

- НБ – налоговая база (прибыль предприятия).

- НП – налог на прибыль.

Помимо этого, необходимые выплаты можно посчитать путем вычета из общей суммы дохода сумму общего расхода. Результат следует умножить на налоговую ставку, после чего разделить на сто. Для того чтобы лучше понимать данную формулу, следует знать бухгалтерские термины и правила подобных вычислений. Общий доход выражается сложением прибыли от всех видов деятельности компании. Под термином «общий расход» следует понимать производственные затраты, вложения в проведение рекламных кампаний, амортизационные издержки и выплату сотрудникам предприятия.

Выполнение вышеперечисленных математических действий поможет вычислить сумму налоговых обложений.

Практические примеры

Давайте рассмотрим, как рассчитать налог на прибыль, пример на основе вымышленного предприятия с названием «Весна». Предположим, что сумма общего дохода этого предприятия составляет 10 миллионов рублей, а общий расход составляет 500 тысяч. В качестве ставки по налогу возьмем стандартную систему, равную двадцати процентам.

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения

Для начала потребуется вычесть сумму расходов из общего дохода. В результате простых математических действий получится 9 500 000 рублей. Далее следует умножить полученный результат на 20. Получится сумма равная девятнадцати миллионам. Это число следует разделить на сто. В результате этих простых вычислений мы получили сумму равную, 1 900 000, что равняется сумме налога на прибыль рассматриваемого предприятия.

Приведенный выше пример для чайников довольно прост. Далее мы предлагаем рассмотреть более сложные расчеты. Итак, основная деятельность предприятия принесла сумму равную 100 тысяч рублей. Сумма дополнительной выручки составляет 50 тысяч. Затраты на оплату трудовой деятельности сотрудников предприятия составили 40 тысяч. Рекламная кампания обошлась предприятию в 10 тысяч. Производственные издержки составили 20 тысяч, а на амортизационные расходы было выделено 5 тысяч рублей.

Важно обратить внимание на то, что рассматриваемое предприятие расположено в Москве, а также в нем осуществляют трудовую деятельность инвалиды. Давайте попробуем посчитать сумму налогообложений подобной компании. В первую очередь необходимо посчитать общую прибыль компании, которая составляет 150 тысяч. Далее следует произвести расчеты общих расходов. Сложив все известные нам цифры, мы получили сумму равную 75 тысячам. После этого, необходимо произвести вычитание общего расхода из суммы доходов. Полученное число составляет 75 тысяч.

После того как станет известен результат вычитания, потребуется умножить полученное число на ставку налогообложения. Важно обратить внимание, что в рассматриваемом примере ставка будет составлять тринадцать с половиной процентов, так как в составе персонала компании имеются инвалиды. Умножив 75 тысяч на 13,5, мы получили число равное 1 012 500. Эту сумму следует разделить на сто. Полученный результат равен 10 125 рублей, что является суммой налогов данной организации.

Далее предлагаем рассмотреть еще один сложный пример. Сумма выручки от основной деятельности предприятия составляет 750 тысяч, а дополнительный доход составил 200 тысяч. Стоимость оплаты трудовой деятельности наемных сотрудников 120 тысяч. Траты на производственные расходы 65 тысяч, а амортизационные издержки 30 тысяч. Далее предлагаем рассмотреть методы расчета налога на прибыль.

Для начала необходимо сложить всю выручку предприятия, что равняется 950 тысячам. После этого нужно сложить финансовые средства, затраченные на производственные цели – 215 тысяч. После вычитания мы получаем сумму равную 735 тысяч. Эту сумму необходимо умножить на двадцать (стандартная налоговая ставка), после чего, разделить на сто. Произведя все расчеты, мы получим число равное 147 тысячам рублей, что равняется сумме налоговой выплаты на прибыль предприятия.

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ

Что нужно учитывать, чтобы избежать ошибок в расчетах

Несмотря на всю простоту данных вычислений, существуют ситуации, когда возникают ошибки в расчетах. Чаще всего они связаны с произведением неправильных вычислений. В данном случае, привести к возникновению ошибки могут различные недочеты в бухгалтерских документах.

Реже встречаются ошибки, связанные с неправильно использованными ставками налогообложения. Согласно установленным правилам, данная ставка составляет двадцать процентов от дохода предприятия. Важно обратить внимание, что некоторым предприятиям предоставляются льготы в виде снижения ставки до тринадцати с половиной процентов. Льготы выдаются предприятиям, работающим в определенной сфере предпринимательской деятельности. Также имеются региональные особенности, связанные со снижением суммы налогообложения.

Подведение итогов

Каждое предприятие, осуществляющее свою деятельность на территории РФ, должно регулярно оплачивать налоги. Важно обратить внимание, что регистрировать необходимо не только доходы, но и расходы компании. Во время составления расчетов используются как основные источники прибыли, так и второстепенная выручка.

Налоговый кодекс РФ регулирует порядок налоговых выплат. В данном документе рассматриваются различные штрафные санкции, связанные с отклонением от подобных взносов. В отношении компаний нарушителей могут быть использованы санкции в виде дополнительной пени и штрафов.

Источник: https://ktovbiznese.ru/spravochnik/vedenie-biznesa/nalogi/formula-rascheta-naloga-na-pribyl-organizatsii.html

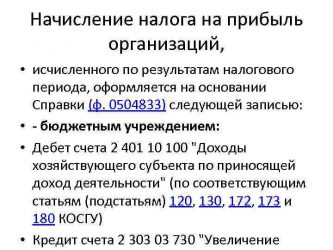

Сумма налогооблагаемой прибыли организации рассчитывается

Для расчета налога на прибыль, в первую очередь, нужно определить сумму дохода для целей налогообложения. В налоговом законодательстве определяется список доходов для включения в налоговую базу (НБ).

Расчет налога на прибыль

Прибыль — это облагаемые налогом доходы минус расходы. Поскольку налог рассчитывается накопительно с начала года, то будем оперировать понятием «промежуточная НП».

Формула вычисления налога на прибыль:

Из этого следует, что при превышении расходов над доходами, прибыли у предприятия не возникает, и налоговая база считается равной нулю. Возникший убыток организация вправе перенести в следующий период.

Для вычисления НП предприятие может использовать два метода:

Первый метод могут использовать предприятия, имеющие небольшие доходы. Суть этого метода — в признании доходов и расходов на дату их фактического произведения, то есть фактического движения денежных средств.

Метод начисления используется более часто. В этом методе налоговые доходы и расходы признаются в момент их начисления, а не фактической оплаты. Это относится как к доходам от реализации, так и внереализационным.

Доходы для расчета налога на прибыль

Доходы для вычисления НП подразделяются на 2 большие группы:

- Доходы от реализации;

- Внереализационные.

В первую группу включаются доходы от реализации:

Получите 267 видеоуроков по 1С бесплатно:

Ко второй группе доходов относятся:

- Выявленная в текущем периоде прибыль прошлых лет;

- Проценты по займам;

- Дивиденды;

- Положительные курсовые разницы;

- Стоимость выявленных при инвентаризации ценностей, и др.

Также существует список доходов, не облагаемых налогом на прибыль. Например:

- Безвозмездное получение имущества в ряде случаев, определенных ст. 251 НК;

- НДС начисленный, то есть предназначенный к возмещению в бюджет;

- Имущество, полученное в виде аванса, задатка и так далее.

В случае отнесения доходов к необлагаемым, необходимо внимательно следить за соблюдением условий, определенных налоговым кодексом РФ, так как их несоблюдение приводит к претензиям контролирующих органов.

Доходы признаются на основании правильно оформленных первичных документов БУ и НУ. При этом в БУ и НУ методика учета доходов различается.

Налогообложение производится для доходов, отраженных в денежной форме. При наличии сделок в натуральном выражении, их стоимость определяется на основании цены сделки.

Очень важно правильно определять внереализационные доходы с тем, чтобы своевременно включать их в базу по налогу на прибыль.

Пример определения суммы дохода в налоговом учете

В результате операций ООО «Арена-М» за 1 квартал отражены итоги :

- Выручка от реализации — 1 600 000 руб., включая НДС — 244 068 руб.

- Положительные курсовые разницы — 90 000 руб.;

- В результате инвентаризации оприходовано имущество стоимостью 130 000 руб.;

- Получены проценты по выданным займам — 75 000 руб.

Расходы предприятия за этот же период составили:

- Себестоимость проданного товара — 750 000 руб.;

- Создан резерв на расходы будущих периодов — 150 000 руб.;

- Отрицательные курсовые разницы — 17 000 руб.

Эти операции отражаются проводками:

| Дт | Кт | Описание операции | Сумма руб. | Документ |

| 62 | 90.1 | Отражена выручка от продаж | 1 600 000 | Акты реализации, СФ |

| 62 | 91.1 | Отражена положительная курсовая разница | 90 000 | Бухгалтерская справка |

| 10 | 91.1 | Оприходование ТМЦ по результатам инвентаризации | 130 000 | ИНВ-3 |

| 66 | 91.1 | Отражены проценты по займу полученные | 75 000 | Бухгалтерская справка |

| 90.2 | 41 | Отражено списание себестоимости продаж | 750 000 | Акты реализации |

| 20 | 96 | Создан резерв на расходы будущих периодов по отпускам | 150 000 | Бухгалтерская справка |

| 91.2 | 62 | Отрицательная курсовая разница по реализации в валюте | 17 000 | Бухгалтерская справка |

В данном примере доходами, попадающими в НБ, являются все суммы по Кт 90 и 91 счетов, так как необлагаемых доходов у предприятия в этом периоде нет.

НДС начисленный исключается из НБ: 1 600 000 — 244 068 + 90 000 + 130 000 + 75 000 = 1 650 932 руб.

Источник: https://cesexpo.ru/summa-nalogooblagaemoj-pribyli-organizatsii-rasschityvaetsya/

Как рассчитать сумму налога на прибыль — НалогОбзор.Инфо

Сумму налога на прибыль рассчитывайте отдельно по каждому виду операций (доходов, видов деятельности), в отношении которых установлены разные налоговые ставки (п. 2 ст. 274 НК РФ). При этом сумма налога по операциям (доходам, видам деятельности), в отношении которых предусмотрена ставка налога на прибыль 0 процентов, будет равна нулю.

Налоговая база

Чтобы рассчитать сумму налога на прибыль, определите налоговую базу (п. 1 ст. 286 НК РФ). Налоговая база определяется нарастающим итогом с начала года и до его окончания (п. 7 ст. 274 НК РФ). При расчете используйте формулу:

|

Налоговая база по налогу на прибыль по операциям, облагаемым по ставке 20% |

= |

Доходы (от реализации и внереализационные) нарастающим итогом с начала года |

– |

Расходы (связанные с производством и реализацией и внереализационные) нарастающим итогом с начала года |

+ |

Убытки по операциям, учитываемым при расчете налога на прибыль в особом порядке |

– |

Доходы, указанные в пункте 5.3 раздела V Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600 |

– |

Убытки прошлых лет |

Такой порядок следует из статьи 274 Налогового кодекса РФ и раздела V Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

При этом к операциям, убытки от которых учитываются при налогообложении прибыли в особом порядке, относятся:

- операции по реализации прав на земельные участки (ст. 264.1 НК РФ);

- операции по реализации амортизируемого имущества (п. 3 ст. 268 НК РФ);

- операции по реализации прав требования долга (ст. 279 НК РФ);

- операции, связанные с деятельностью обслуживающих производств и хозяйств (ст. 275.1 НК РФ);

- операции, связанные с деятельностью учредителей доверительного управления (ст. 276 НК РФ);

- операции с ценными бумагами, обращающимися и не обращающимися на рынке ценных бумаг (ст. 280 НК РФ).

Такой перечень приведен в разделах VIII, XIII Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Доходы и расходы по таким операциям учитываются отдельно (п. 2 ст. 274 НК РФ).

Если результат расчетов получился отрицательным, налоговая база признается равной нулю (п. 8 ст. 274 НК РФ).

Если организация является контролирующим лицом, то в отношении прибыли контролируемых иностранных компаний она должна определять налоговую базу отдельно. Рассчитывать налог по этой прибыли нужно с учетом особенностей, установленных статьей 309.1 Налогового кодекса РФ. Уменьшать налоговую базу за счет расходов или убытков, связанных с другой деятельностью контролирующего лица, запрещено. Такой порядок установлен пунктом 21 статьи 274 Налогового кодекса РФ.

Налоговый и отчетный периоды

Налоговый период по налогу на прибыль равен одному году (п. 1 ст. 285 НК РФ). Отчетными периодами по налогу на прибыль являются I квартал, полугодие и девять месяцев текущего года. Исключение предусмотрено только для организаций, уплачивающих ежемесячные авансовые платежи, исходя из фактически полученной прибыли. Для них отчетным периодом является месяц, два месяца и так далее до конца года. Об этом сказано в пункте 2 статьи 285 Налогового кодекса РФ.

По окончании каждого отчетного периода нужно рассчитать авансовые платежи по налогу на прибыль (п. 2 ст. 286 НК РФ). Таким образом, налоговую базу формируйте на конец каждого отчетного периода (ежеквартально, ежемесячно).

Расчет налога и авансовых платежей

Как сумму налога по ставке 20 процентов, так и сумму авансовых платежей по нему рассчитывайте отдельными суммами, перечисляемыми в:

Такой порядок предусмотрен пунктом 1 статьи 284 Налогового кодекса РФ.

Сумму авансового платежа по налогу на прибыль за отчетный период определите по формулам:

|

Авансовый платеж по налогу на прибыль за отчетный период, зачисляемый в федеральный бюджет |

= |

Налоговая база по налогу на прибыль по операциям, облагаемым по ставке 20%, за отчетный период |

× |

Ставка налога на прибыль, зачисляемого в федеральный бюджет (2% |

|

Авансовый платеж по налогу на прибыль за отчетный период, зачисляемый в региональный бюджет |

= |

Налоговая база по налогу на прибыль по операциям, облагаемым по ставке 20%, за отчетный период |

× |

Ставка налога на прибыль, зачисляемого в региональный бюджет (18% или ниже, если это установлено региональным законодательством) |

Такой порядок предусмотрен положениями абзаца 2 пункта 2 статьи 286 Налогового кодекса РФ.

Пример расчета налоговой базы по налогу на прибыль по операциям, облагаемым по ставке 20 процентов

Отчетным периодом для налога на прибыль в организации является квартал. Региональная ставка по налогу на прибыль – 18 процентов.

Доходы организации в I квартале, облагаемые по ставке 20 процентов, составили 1 200 000 руб., а расходы, связанные с получением этих доходов, – 2 000 000 руб. Таким образом, в I квартале организация получила убыток 800 000 руб. (2 000 000 руб. – 1 200 000 руб.). Налоговая база и авансовый платеж по налогу на прибыль за I квартал равны 0.

Доходы организации во II квартале, облагаемые по ставке 20 процентов, составили 2 500 000 руб., а расходы, связанные с получением этих доходов, – 1 000 000 руб. Следовательно, по итогам полугодия доходы и расходы организации составляют: – доходы – 3 700 000 руб. (1 200 000 руб. + 2 500 000 руб.);

– расходы – 3 000 000 руб. (2 000 000 руб. + 1 000 000 руб.).

Налоговая база по итогам полугодия равна 700 000 руб. (3 700 000 руб. – 3 000 000 руб.). Авансовый платеж по налогу на прибыль за этот отчетный период составляет: – в федеральный бюджет – 14 000 руб. (700 000 руб. × 2%);

– в региональный бюджет – 126 000 руб. (700 000 руб. × 18%).

По итогам года рассчитайте сумму налога на прибыль по таким формулам:

|

Налог на прибыль по операциям, облагаемым по ставке 20%, зачисляемый в федеральный бюджет |

= |

Налоговая база по налогу на прибыль за год |

× |

Ставка налога на прибыль, зачисляемого в федеральный бюджет (2%) |

|

Налог на прибыль по операциям, облагаемым по ставке 20%, зачисляемый в региональный бюджет |

= |

Налоговая база по налогу на прибыль за год |

× |

Ставка налога на прибыль, зачисляемого в региональный бюджет (18% или ниже, если это установлено региональным законодательством) |

Такой порядок установлен пунктом 1 статьи 286 Налогового кодекса РФ.

Региональные льготы

Для отдельных категорий организаций субъекты РФ вправе понижать ставку налога на прибыль, зачисляемого в региональный бюджет. По общему правилу налоговая ставка может быть снижена с 18 до 13,5 процента (абз. 4 п. 1 ст. 284 НК РФ). Другие условия предусмотрены для организаций, которые являются участниками региональных инвестиционных проектов. В течение первых пяти лет получения доходов по инвестиционному проекту региональная налоговая ставка для них не может превышать 10 процентов. Зато в течение следующих пяти лет ставка должна быть не менее 10 процентов (п. 3 ст. 284.3 НК РФ).

На практике могут возникать ситуации, когда в течение налогового периода размер налоговой ставки меняется. В частности, это возможно:

- если организация, применяющая пониженную ставку, перестает соответствовать критериям, при которых она имеет право на данную льготу;

- если региональным законом изначально предусмотрена возможность применения пониженной ставки до определенного периода.

Порядок расчета годовой суммы налога на прибыль за год в таких случаях Налоговым кодексом РФ не установлен. Вместе с тем, форма декларации по налогу на прибыль предусматривает возможность расчета налога с использованием льготных ставок в течение неполного налогового периода.

Чтобы рассчитать итоговую сумму налога на прибыль с учетом разных ставок, применяемых в течение одного года, нужно выделить налоговую базу, в отношении которой применяется пониженная налоговая ставка. В декларации по налогу на прибыль этот показатель нужно указать по строке 130 листа 02.

Величину пониженной ставки укажите по строке 170 листа 02. По строке 200 листа 02 отражается общая сумма налога на прибыль, зачисляемая в региональный бюджет.

Она складывается из суммы налога, рассчитанной по пониженной ставке (произведение показателей строк 130 и 170 листа 02), и суммы налога, рассчитанной по обычной ставке ((строка 120 – строка 130) × строка 160 листа 02).

Об этом сказано письме Минфина России от 8 июня 2011 г. № 03-02-07/1-184. Письмо поясняет порядок заполнения прежней формы декларации по налогу на прибыль. Тем не менее им можно руководствоваться и сейчас: в этой части в декларации ничего не изменилось.

Пример расчета годовой суммы налога на прибыль. В течение налогового периода организация применяет различные ставки налога на прибыль, зачисляемого в региональный бюджет

Законом субъекта РФ предусмотрено применение пониженной ставки по налогу на прибыль, зачисляемому в региональный бюджет (16%), для организаций, осуществляющих капитальные вложения и занимающихся производством электроэнергии. Кроме того, установлено, что льгота применяется при выполнении следующих условий:

- капитальные вложения осуществлены на территории данного региона;

- размер капитальных вложений больше или равен сумме экономии, образующейся в результате применения пониженной ставки.

В первом полугодии организация отвечала установленным критериям и рассчитывала налог на прибыль, зачисляемый в региональный бюджет, по ставке 16 процентов. С июля организация перестала соответствовать условиям, необходимым для применения льготы, и стала рассчитывать налог на прибыль на общих основаниях (в региональный бюджет – по ставке 18%).

Годовую сумму налога на прибыль бухгалтер организации определил следующим образом.

Налоговая база за год составила 250 000 000 руб. Этот показатель отражен по строке 120 листа 02 декларации по налогу на прибыль. Из этой суммы бухгалтер выделил налоговую базу за январь–июнь, с которой налог на прибыль в региональный бюджет рассчитывался по ставке 16 процентов. Она составила 95 000 000 руб. Этот показатель бухгалтер отразил по строке 130 листа 02.

Ставки налога на прибыль отражены в декларации следующим образом:

- по строке 140 – 20 процентов;

- по строке 150 – 2 процента;

- по строке 160 – 18 процентов;

- по строке 170 – 16 процентов.

Годовая сумма налога на прибыль составляет: – в федеральный бюджет – 5 000 000 руб. (250 000 000 руб. × 2%);

– в региональный бюджет – 43 100 000 руб. ((250 000 000 руб. – 95 000 000 руб.) × 18% + 95 000 000 руб. × 16%).

Сумма налога, зачисляемого в федеральный бюджет (5 000 000 руб.), отражена по строке 190 листа 02. Сумма налога, зачисляемого в региональный бюджет (43 100 000 руб.), отражена по строке 200 листа 02.

Специальные налоговые ставки

При налогообложении прибыли от некоторых видов деятельности, а также при налогообложении доходов от отдельных операций применяются специальные налоговые ставки.

Специальные налоговые ставки могут быть:

Большинство специальных налоговых ставок отличаются от основной тем, что они не предполагают распределения суммы налога на прибыль между федеральным и региональными бюджетами. Вся сумма налога, рассчитанная по специальным ставкам, зачисляется в федеральный бюджет (п. 6 ст. 284 НК РФ). Исключение составляет часть пониженных ставок. В некоторых случаях суммы налога, рассчитанные по пониженным ставкам, могут зачисляться как в федеральный, так и в региональные бюджеты.

Налоговую базу, к которой применяются специальные ставки, нужно рассчитывать отдельно (п. 2 ст. 274 НК РФ).

Источник: http://NalogObzor.info/publ/nalogi_s_juridicheskikh_lic/nalog_na_pribyl/kak_rasschitat_summu_naloga_na_pribyl/2-1-0-853