Как определить налоговую базу для расчета налога на имущество

Физическим лицам Как определить налоговую базу для расчета налога на имущество

(4 5,00 из 5)

Загрузка…

2 декабря 2017

Размер имущественного налога для физических лиц определяется на основании данных из налоговой базы. Порядок исчисления имущественного налога закреплен в действующем законодательстве, а именно в статье №30 НК РФ.

Налоговая база является обязательным элементом для каждого налога. Имущественный налог для физических лиц не является исключением, поэтому имеет свою налоговую базу. Задачи и функции налоговой базы позволяют отобразить объект налогообложения в количественном виде.

Именно от данных из налоговой базы зависит размер имущественного налога. Поэтому налоговая база для имущественного налога содержит всю информацию, на основании которой можно рассчитать ставку имущественного налога. В некоторых регионах расчет происходит, исходя из кадастровой стоимости объекта.

В таком случае, налоговая база должна содержать кадастровые данные, которые предоставляет Росреестр.

Порядок расчета налоговой ставки для новых объектов

Как известно, налоговая база определяет размер налоговой ставки для каждого объекта недвижимого имущества, исходя из его кадастровой стоимости. Налоговая база позволяет определить размер ставки за один календарный год.

То есть если объект находится в праве собственности менее одного года, то расчет имущественного налога должен происходить не только с учетом данных из налоговой базы, но и с учетом срока нахождения объекта в праве собственности у физического лица.

Дата регистрации права собственности на объект недвижимого имущества является датой, с момента которой происходит расчет имущественного налога. Более подробно с данной нормой права можно ознакомиться в статьях №402 и №403 НК РФ.

Изменение кадастровой стоимости

На сведения из налоговой базы по каждому объекту оказывает влияние их кадастровая стоимость. В течение календарного года кадастровая стоимость может быть изменена как в большую, так и в меньшую стороны. Соответственно размер имущественного налога тоже будет изменен. Сведения об изменениях кадастровой стоимости в налоговую базу сообщаются из органов Росреестра.

При изменении кадастровой стоимости объекта налоговая инспекция не может осуществлять пересчет имущественного налога за предыдущие налоговые периоды.

То есть если в течение 2016 года была изменена кадастровая стоимость объекта, то размер имущественного налога будет изменен только за 2017 год, а за 2016 год будет начислен налог в том объеме, который соразмерен данным о кадастровой стоимости в налоговой базе до 2016 года.

Соответственно, если у налогоплательщика имеются долговые обязательства по уплате имущественного налога за 2015 и 2014 годы, то перерасчет налоговой ставки по ним также не может быть произведен, даже если в 2016 или в 2017 годах изменилась кадастровая стоимость объекта недвижимости в налоговой базе.

Учет изменения кадастровой стоимости при расчете имущественного налога

Налоговый инспектор имеет право пересчитать налоговую ставку в течение текущего года, если изменения в кадастровой стоимости произошли при следующих обстоятельствах:

— было допущена техническая ошибка в налоговой базе;

— по решению комиссии в результате рассмотрения спора о кадастровой стоимости объекта.

Если ситуация попадает под любой из этих случаев, то уплачивать имущественный налог за текущий год необходимо с учетом изменения кадастровой стоимости в налоговой базе. Если изменения кадастровой стоимости произошли по другим причинам, то уплачивать налог нужно с учетом кадастровой стоимости за прошлый год.

Как узнать кадастровую стоимость объекта

Кадастровая стоимость для каждого объекта недвижимого имущества рассчитывается в индивидуальном порядке контролирующим органом. Эти данные можно получить в ЕГРН, то есть в Едином государственном реестре недвижимости.

Сделать запрос на получение данных о кадастровой стоимости можно либо на официальном сайте Росреестра, либо в территориальном отделении государственного органа. Оба варианта позволяют получить точные сведения о кадастровой стоимости, которые также содержаться в налоговой базе.

Именно из Росреестра данные попадают в налоговую базу по каждому объекту недвижимости.

Однако, стоит учитывать дату изменения кадастровой стоимости, так как сделав запрос, вы всегда получите информацию о кадастровой стоимости за этот год, а имущественный налог рассчитывается по кадастровой стоимости за прошлый год. Если кадастровая стоимость в течение года приобрела какие-либо изменения, то эти суммы могут не совпадать. Изменение кадастровой стоимости объекта недвижимости возможно не только в сторону увеличения, но и в сторону уменьшения.

Отделение Росреестра присутствует в МФЦ, то есть в Многофункциональном Центре. Получить информацию по кадастровой стоимости можно в местном МФЦ по месту нахождения объекта недвижимости, кадастровую стоимость которого необходимо уточнить. После получения этой информации необходимо рассчитать размер имущественного налога по специальной формуле, коэффициенты которой имеют индивидуальный характер для каждого региона РФ.

Новый расчет налога на имущество

Источник: https://www.oktavian.org/kak-opredelit-nalogovuyu-bazu-dlya-rascheta-naloga-na-imushhestvo/

Как начислить налог на имущество организаций

Чтобы произвести нечто, интересное покупателям, нужно что-то иметь. Как минимум деловую хватку и предпринимательскую смекалку, еще лучше — полезные связи. Но в большинстве случаев не обойтись и без материальной базы. Для производственного предприятия потребуется оборудование для изготовления продукции, для торговой компании – складские помещения, для офиса – минимум компьютерная техника и мебель.

А за удовольствие, в том числе обладания чем-то, придется платить. В данном случае – налог на имущество. Как начислить налог на имущество организаций, учесть региональные особенности, воспользоваться льготами? Этот волнующий вопрос — тема сегодняшней статьи.

статьи:

1. Налогоплательщики налога на имущество организаций

2. Что облагается налогом на имущество организаций

3. Освобождение от налога на имущество организаций

4. Особенности уплаты налога на имущество организаций

5. Как начислить налог на имущество организаций

6. Размер налога на имущество организаций

7. Примеры расчета налога на имущество организаций

8. Счет учета налога на имущество в бухгалтерском учете

9. Отчетность по налогу на имущество организаций

10. Оплата налога на имущество организаций

Итак, идем по порядку.

1. Налогоплательщики налога на имущество организаций

Налог на имущество организаций установлен главой 30 Налогового кодекса РФ (НК РФ) и законодательством регионов.

Налогоплательщики налога на имущество организаций — российские и иностранные организации, в том числе и не ведущие деятельность в России через постоянные представительства.

Платят налог те компании, у которых есть объект налогообложения налогом (ст.373 НК). Компании на общей системе налогообложения (ОСНО) платят налог на любое имущество, находящиеся на балансе организации.

Компании, применяющие специальные режимы налогообложения (УСН, ЕВНД, ЕСХН), только по некоторым видам имущества, об этом далее.

2. Что облагается налогом на имущество организаций

Чтобы начислить налог на имущество организаций, нужно знать объект налогообложения. Налогом облагается движимое и недвижимое имущество организаций, учитываемое в качестве основных средств (ОС) на счете 01 и доходные вложения в материальные ценности, учитываемые на счете 03.

Такое имущество может не только использоваться самой организацией, но и быть переданным ей другим лицам (юридическим и физическим) во временное владение, распоряжение, доверительное управление, внесено в совместную деятельность или может быть получено по концессионному соглашению (ст.374).

Недвижимое имущество – это любая недвижимость, кроме земель и объектов природопользования. Это имущество, переместить которое без нанесения вреда имуществу невозможно.

Также к недвижимому относят и другие, более «экзотические» виды имущества:

- самолеты и другие воздушные суда, подлежащие госрегистрации,

- речные и морские суда, подлежащие госрегистрации,

- машино-места, являющиеся частями зданий в том случае, если их границы зафиксированы по правилам кадастрового учета.

Движимое имущество – это прочее имущество, не отнесенное к недвижимости. Это могут быть станки, автомобили, компьютерная техника.

Организации, которые работают на ОСНО, платят налог и по движимому, и по недвижимому имуществу. Что касается спецрежимников, то для них правила такие:

- Организации на УСН и ЕНВД платят налог по следующей недвижимости: административно-деловые центры, торговые центры, нежилые помещения для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания, по которым определяется кадастровая стоимость (п.2 ст.346.11, ст.378.2)

- Организации на ЕСХН по недвижимости, используемой в основной деятельности, налог на имущество не платят. Остальная недвижимость сельхозпроизводителей подлежит налогообложению.

3. Освобождение от налога на имущество организаций

В ст.374 перечислено имущество, которое не является объектом налогообложения. Например, движимое имущество, относящееся к 1 и 2 амортизационным группам согласно Классификатору ОС (при этом не важно, какой полезный срок установлен для имущества 1 и 2 групп в бухгалтерском учете), объекты культурного наследия, суда, зарегистрированные в Российском международном реестре судов и др.

Пример 1

Имущество относится ко 2 группе. По информации завода — изготовителя срок полезного использования – 7 лет. Возможно ли в этом случае освобождение от налога на имущество организаций? Такое имущество не является объектом по налогу на имущество организаций. Если у компании другого имущества нет, декларацию и расчет по налогу на имущество предоставлять не требуется.

Также от налога на имущество освобождены:

- Организации на УСН и ЕНВД по движимому имуществу,

- Организации на ЕСХН по имуществу, не используемому в основной деятельности.

Перечень организаций и имущества, для которых действует освобождение от налога, приведен в статье 381 НК РФ «Налоговые льготы». Например, полностью освобождены от налога религиозные организации и организации и учреждения уголовно-исполнительной системы. Организации инвалидов освобождаются от налога на имущества при соблюдении определенных условий.

С 2018 года льготы по налогу на движимое имущество, приобретенное после 2013 года, действуют в том случае, если такие льготы установлены региональным законодательством.

С 2018 года региональные власти могут установить дополнительную льготу по имуществу не старше 3 лет.

4. Особенности уплаты налога на имущество организаций

Особенности налога на имущество организаций определяются видом имущества:

- База для расчета налога для движимого имущества и имущества, для которого не установлено правило определять его стоимость как кадастровую стоимость объекта определяется как среднегодовая остаточная стоимость объектов в бухгалтерском учете. На эту величину окажет прямое влияние ваша учетная политика, о ней читайте тут.

- База для расчета налога на имущество, по которому определяется кадастровая стоимость, рассчитывается от его кадастровой стоимости. К такому имуществу относятся бизнес-центры и торговые комплексы, другая недвижимость, предназначенная для размещения офисов и торговых площадей и недвижимость, принадлежащая иностранным владельцам.

Рассмотрим особенности налога на имущество организаций для первого случая.

По имуществу, указанному в п. 25 статьи 381 НК РФ в зависимости от того, установлены региональные льготы или нет, а если установлены, то, в каком размере, можно выделить 4 основных случая:

- Льгота региональными властями не установлена. В этом случае движимое имущество облагается налогом на имущество по ставке 1,1%.

- Льгота установлена для движимого имущества без указания срока нахождения имущества на балансе организации и каких-либо еще ограничений (ставка налога 0%). Налог по такому имуществу равен нулю.

- Имущество может льготироваться частично. Например, В Еврейской автономной области в отношении движимого имущества организаций, указанного в п. 25 ст. 381 НК РФ, налоговая ставка установлена на 2018 год в размере 0,5%.

- Некоторые регионы, например Санкт-Петербург, ввели льготу для движимого имущества не старше 3 лет.

5. Как начислить налог на имущество организаций

Выше мы определили, когда налог на имущество организаций может быть рассчитан исходя из среднегодовой (остаточная стоимость) имущества. В этом случая налог за год рассчитывает следующим образом:

- суммируется остаточная стоимость имущества на первое число каждого месяца года и на первое число месяца, следующего за отчетным годом,

- сумма делится на 13 (число месяцев в периоде + 1),

- полученная сумма среднегодовой стоимости имущества умножается на ставку налога.

Авансовый платеж рассчитывается аналогично.

При расчете налога на имущества исходя из кадастровой стоимости кадастровая стоимость имущества умножается на ставку налога. Кадастровая стоимость берется по состоянию на 01 января отчетного года и в течение года не меняется. Авансовый платеж принимается равным ¼ от годового налога.

Подведем небольшой итог.

Как начислить налог на имущество – краткая инструкция:

- Определяем, является ли имущество объектом налогообложения,

- Проверяем, есть ли льготы по нашему имуществу. Если есть, уточняется размер условия их применения. Например, пониженную ставку налога.

- Решаем, базой по налогу является среднегодовая или кадастровая стоимость объекта.

- Находим ставку налога для нашего имущества.

- Рассчитываем налог. Заполнить платежное поручение поможет эта статья.

6. Размер налога на имущество организаций

Размер налога на имущество зависит от стоимости имущества (базы по налогу на имущество) и ставки налога.

В общем случае ставка налога на недвижимость для имущества, по которому объект налогообложения определяется исходя из среднегодовой стоимости, составляет 2,2 %.

Регионом могут быть предусмотрены льготы, а 2,2% — это максимальная ставка (ст.380 НК). Для имущества, стоимость которого берется по кадастровой стоимости, максимальная ставка – 2 %.

Для некоторых видов имущества установлены пониженные ставки. Например, магистральные трубопроводы облагаются по ставке 1,9 процента.

Существуют перечни объектов основных средств, которые облагаются налогом либо по нулевой ставке. Например, объекты магистральных газопроводов, объекты газодобычи, объекты производства и хранения гелия и др., входящие в перечень распоряжения №2595-р от 22.11.2017 г. Правительства РФ.

Для движимого имущества максимальный размер налога на имущество организаций для движимого имущества с 3 по 10 амортизационные группы в 2018 году – 1,1 %. На региональном уровне могут быть установлены пониженные ставки для определенных видов имущества или в течение какого-то срока их эксплуатации, а также для отдельных категорий налогоплательщиков.

Какие настройки предусмотрены в программе 1С: Бухгалтерия для налога на имущество, смотрите в видео:

7. Примеры расчета налога на имущество организаций

Пример 2

На балансе есть движимое имущество 5 группы (среднегодовая стоимость 3 млн. руб.), льгота регионом не установлена, недвижимость кадастровой стоимостью 5 млн. руб. по состоянию на 1 января. Определить, что облагается налогом на имущество и размер налога за год (без учета авансовых платежей). Ставки налога – максимальные, установленные НК.

Решение

- Налог по движимому имуществу 3 000 000,00 * 1,1% = 33 000,00

- Налог по недвижимому имуществу 5 000 000,00 * 2,0% = 100 000,00

Пример 3

Как начислить налог на имущество организаций за год, если на балансе есть движимое имущество 3 группы, в регионе установлена пониженная ставка 0,6 % на такое имущество. Среднегодовая стоимость 2 млн. руб.

Решение

Налог за год составит сумму, равную 2 000 000,00 * 0,8% = 16 000,00

Пример 4

Есть движимое имущества 4 группы. Имущество введено в эксплуатацию с 10.02.2015. В регионе с 2018 года установлена льгота по движимому имуществу на старше 3 лет в виде снижения ставки до 0,5%. Среднегодовая стоимость имущества:

Источник: https://azbuha.ru/prochie-nalogi/nachislit-nalog-na-imushhestvo-organizacij/

Налог на имущество организаций и физических лиц

Налог на имущество организаций в 2019 году установлен Главой 30 НК РФ и введен в действие на соответствующих территориях законами субъектов РФ.

Законодательные органы субъектов РФ вправе устанавливать: налоговую ставку (в пределах, которые определяются Налоговым кодексом), форму отчетности по налогу, сроки и порядок уплаты налога, а также налоговые льготы для их применения налогоплательщиками.

В нашем сегодняшнем материале мы выясним, кто является плательщиков данного налога, как определяется налоговая база, размер ставки налога на имущество в 2019 году, какие существуют отчетные и налоговые периоды, каков порядок уплаты, а также другие не менее важные вопросы.

Плательщики налога на имущество

Плательщиками налога на имущество являются:

- российские организации;

- иностранные организации (которые осуществляют деятельность в РФ через постоянные представительства и имеющие недвижимое имущество в собственности на территории РФ).

Плательщиками налога на имущество признаются физические лица, которые обладают правом собственности на имущество, признаваемое объектом налогообложения (Глава 32, статья 401 НК РФ).

Объектом налогообложения физических лиц признается имущество, расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга, Севастополя):

1. Жилой дом. 2. Жилое помещение, квартира или комната. 3. Гараж. 4. Объект незавершенного строительства. 5. Единый недвижимый комплекс.

6. Иные здания (строения, сооружения и помещения).

Налог на имущество организаций в 2019 году не платят:

- юридические лица, переведенные на уплату ЕНВД (Единый налог на вмененный доход);

- субъекты малого бизнеса, применяющие УСН (Упрощенную систему налогообложения).

- ООО и предприниматели, применяющие ЕСХН, независимо от состава, имеющегося у них имущества.

Однако в двух случаях предприниматели и организации, применяющие УСН и ЕНВД должны платить налог на имущество.

В первом случае это налог на жилые дома и помещения, не внесенные на баланс основных средств.

Во втором случае должны совпасть два условия:

1. В собственности имеется административно-деловой или торговый центр, либо даже просто они владеют помещениями в них, или нежилые помещения, предназначенные или фактически используемые под офисы, торговлю, общепит и бытовое обслуживание.

2. Вышеперечисленная категория недвижимости должна быть включена в специальный перечень. Этот перечень утверждается нормативным актом правительства того региона, в котором находится здание или помещение. Перечень должен быть опубликован по состоянию на 1 января отчетного года на официальном сайте субъекта РФ.

При этом налог на недвижимость будет уплачиваться с кадастровой стоимости имущества.

Узнать кадастровую стоимость объекта недвижимости можно на сайте Росреестра в разделе «Справочная информация по объектам недвижимости в режиме online». Достаточно ввести один из трех параметров: кадастровый номер объекта, условный номер или адрес и узнать кадастровую стоимость.

Земля не признается объектом налогообложения, если эта земля числится как изъятая из оборота, или ограниченная в обороте.

Налоговая база

Налоговая база по налогу на имущество — это среднегодовая стоимость имущества, которая рассчитывается с учетом начисленного взноса по нормам амортизационных отчислений в соответствии со стандартами бухучета.

В соответствии с п. 4 ст.

376 НК РФ, средняя стоимость имущества, признаваемого объектом налогообложения за отчетный период, определяется, как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Для определения налоговой базы в рамках договора простого товарищества, следует учитывать, что имущество, переданное для осуществления совместной деятельности, остается на балансе у передавшей организации. Таким образом, обязанность по уплате налога на имущество возлагается на эту организацию.

Ставки налога на имущество в 2019 году

Величина предельной ставки налога на имущество организаций в 2019 году не может превышать 2,2% и не может опускаться ниже 0,1 %.

В случае если на территории субъекта РФ установлен налог, законодательные органы субъектов вправе дифференцировать налоговые ставки от 0,1% до 2,2% (в зависимости от категории налогоплательщиков или имущества, выступающего объектом налогообложения).

Ставка налога на имущество физических лиц в 2019 году — от 0,1 до 0,2%.

Кроме того, НК предусмотрены льготы для некоторых организаций (статья 381). Для применения льгот организации обязаны вести раздельный учет по имуществу, подпадающему под действие льгот.

Отчетные и налоговые периоды по налогу на имущество

Налоговым периодом для налога на имущество признается календарный год.

Отчетные периоды для данного налога следующие:

- I квартал;

- полугодие;

- 9 месяцев.

В налоговые органы отчетность предоставляется по месту нахождения имущества организации не позже 30 числа месяца, следующего за отчетным периодом. При установлении налога, законодательные органы субъекта РФ имеют право устанавливать отчетные периоды.

По итогам года налогоплательщик должен подать декларацию в ФНС (не позднее 30 марта года, следующего за отчетным периодом).

Если у плательщика налога на имущество в течение календарного года имущество было продано, то декларацию можно подать досрочно. Если после этого у ИП или организации в течение этого же года вновь появится объект налогообложения, то придется предоставить уточненную декларацию и доплатить налог.

Порядок уплаты налога на имущество и авансовых платежей

В соответствии с п. 1 ст. 382 НК РФ, сумма налога по итогам года рассчитывается как произведение налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма налога на имущество в 2018 году по итогам налогового периода, которая подлежит уплате в бюджет, определяется как разница между суммой налога, исчисленной за год и суммами авансовых платежей (уплаченных на протяжении года).

Авансовый платеж по налогу исчисляется по итогам каждого отчетного периода (в размере ¼ произведения соответствующей налоговой ставки и средней стоимости имущества за отчетный период).

Субъекты РФ вправе право освобождать отдельные категории налогоплательщиков от внесения авансовых платежей по налогу (в течение всего года).

КБК для уплаты налога на имущество — 182 1 06 02010 02 1000 110.

Декларация по налогу на имущество 2018 года

Приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 утверждена форма декларации по налогу на имущество в электронном формате и порядок ее заполнения.

Источник: http://tbis.ru/nalogi/nalog-na-imushhestvo-organizacij-i-fizicheskih-lic

Глава 30 НК РФ. Налог на имущество организаций

Во всех субъектах РФ: республиках, краях, областях, автономных округах и в городах федерального значения Москве, Санкт-Петербурге и Севастополе. Причем, в каждом из субъектов уплата налога на имущество введена своим отдельным законом, в котором предусмотрены региональные особенности.

Как соотносятся общие правила и региональные особенности

Правила начисления и уплаты налога на имущество организаций закреплены в главе 30 Налогового кодекса. Положения данной главы едины для всех субъектов РФ, но при этом региональные власти вправе устанавливать некоторые особенности в рамках общих правил.

Так, субъект РФ может утвердить региональным законом свои ставки налога, но эти ставки не должны превышать в общем случае 2,2 процента. Кроме того, регион имеет право установить собственные сроки уплаты налога и авансовых платежей. Наконец, власти субъекта РФ могут по своему усмотрению ввести региональные льготы по налогу на имущество, а также установить (либо не устанавливать) отчетные периоды в рамках налогового периода.

Кто платит налог на имущество организаций

- Российские организации, на балансе которых числится недвижимость в качестве основных средств (ОС).

- Иностранные организации, работающие в России через постоянные представительства и имеющие недвижимость, учтенную в качестве основных средств, или получившие недвижимость по концессионному соглашению (такие компании учитывают имущество по правилам российского бухучета).

- Иностранные организации, не создавшие в России постоянных представительств, но владеющие недвижимостью на территории РФ, либо получившие такую недвижимость по концессионному соглашению.

Кто не платит налог на имущество организаций

В Налоговом кодексе приведен закрытый перечень налогоплательщиков, освобожденных от уплаты налога на имущество организаций. В этот список входят религиозные организации, общественные организации инвалидов, производители фармацевтической продукции и ряд других предприятий. Данный перечень действует во всех без исключения регионах России. Кроме того, каждый регион вправе дополнительно установить собственные льготы.

На что начисляется налог на имущество организаций

Российские компании начисляют налог на недвижимое имущество, отраженное на балансе в качестве основных средств, то есть по дебету счета 01.

Что касается «движимых» основных средств, то до 2019 года они освобождались от налога на имущество в тех субъектах РФ, где были приняты соответствующие законы (под освобождение подпадали только объекты, поставленные на баланс в 2013 году или позже). Начиная с 2019 года налог с движимого имущества не платится ни в одном регионе.

Налог начисляется на все вышеуказанные ОС, в том числе, на переданные во временное пользование, владение, распоряжение, доверительное управление, внесенные в совместную деятельность или полученные по концессионному соглашению. На имущество, переданное в лизинг, налог начисляет либо лизингодатель, либо лизингополучатель — в зависимости от того, на чьем балансе числится объект.

Зарубежные компании, открывшие в России постоянные представительства, начисляют налог на недвижимые объекты, которые по нормам российского бухучета являются основными средствами. Зарубежные предприятия, не имеющие постоянных представительств — на любую недвижимость, принадлежащую им на праве собственности и расположенную на территории РФ.

На что не начисляется налог на имущество организаций

Во всех без исключения регионах РФ налог не начисляется на землю, воду и другие объекты природопользования. Кроме того, от налогообложения освобождено имущество коллегий адвокатов, адвокатских бюро, юридических консультаций, специализированных протезно-ортопедических предприятий и некоторые другие объекты.

Заметим, что субъекты РФ могут дополнительно утверждать перечни имущества, не подпадающего под налогообложение на территории данного региона.

Налоговая ставка по налогу на имущество организаций

Каждый регион утверждает собственную ставку налога на имущество организаций. Единственное ограничение, прописанное в Налоговом кодексе — ставка не может превышать 2,2 процента. При этом в отношении объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость, налоговая ставка не может превышать установленных в НК РФ значений.

Субъекты РФ вправе дифференцировать ставки в зависимости от категорий налогоплательщиков и имущества.

Узнать, какие ставки и льготы введены в вашем регионе, можно в своей налоговой инспекции.

Кто должен заниматься расчетом налога на имущество организаций

Рассчитать налог на имущество должна бухгалтерия организации-налогоплательщика. Налоговая инспекция во время камеральных и выездных проверок проверяет правильность расчета.

Как рассчитать налог на имущество организаций

Чтобы рассчитать налог на имущество организаций, нужно определить налоговую базу и умножить ее на ставку налога.

До 2019 года и налоговая база рассчитывалась отдельно в отношении имущества головной организации; в отношении имущества каждого обособленного подразделения, имеющего свой баланс; по каждому объекту недвижимости, расположенному вне места нахождения головной организации, подразделения, имеющего свой баланс, или постоянного представительства зарубежной компании. Начиная с 2019 года налоговая база рассчитывается отдельно в отношении каждого объекта недвижимости

Если объект недвижимости расположен на территории разных регионов, то налоговая база по нему рассчитывается обособленно от другого имущества. При этом нужно определить долю, приходящуюся на каждый из регионов.

Налоговая база — это в общем случае среднегодовая стоимость налогооблагаемого имущества. Базу определяют по итогам налогового периода, который равен календарному году. Чтобы вычислить базу, надо сложить значения остаточной стоимости объектов на 1-е число каждого месяца и на последний день налогового периода. Затем полученную сумму необходимо разделить на число месяцев в налоговом периоде, увеличенное на единицу.

Приведем пример. Допустим, остаточная стоимость имущества компании равнялась значениям, приведенным в таблице 1. Тогда среднегодовая стоимость составит 1 200 000 руб.((1 500 000 + 1 450 000 + 1 400 000 + 1 350 000 + 1 300 000 + 1 250 000+ 1 200 000 + 1 150 000 + 1 100 000 + 1 050 000 + 1 000 000 + 950 000 + 900 000): (12+1).

Таблица 1

Добавим, что остаточную стоимость необходимо определять по нормам, изложенным в ПБУ 6/01 «Учет основных средств», и по правилам, приведенным в методических указаниях по бухгалтерскому учету основных средств*. Нужно также придерживаться порядка, закрепленного в учетной политике предприятия.

Начиная с 2014 года в оттношении некоторых объектов недвижимости (торговых и административно-деловых центров, офисов, точек общепита и др.) облагаемая базой признается не среднегодовая, а кадастровая стоимость.

Для таких объектов сумма налога в общем случае равна кадастровой стоимости объекта по состоянию на 1 января соответствующего года, умноженной на ставку налога.

Добавим, что сведения о кадастровой стоимости недвижимости нужно брать из Единого государственного реестра недвижимости.

Как рассчитать авансовый платеж по налогу на имущество организаций

Для имущества, налог по которому рассчитывается исходя из среднегодовой стоимости, отчетными периодами являются квартал, полугодие и девять месяцев. В регионах, где отчетные периоды введены, организации в течение года должны перечислять авансовые платежи.

Чтобы рассчитать сумму авансового платежа, надо в общем случае найти среднюю стоимость имущества за отчетный период. Ее определяют по правилам, которые применяются для расчета среднегодовой стоимости. Разница в том, что вместо остаточной стоимости на последнее число периода, нужно прибавить остаточную стоимость на 1-е число следующего месяца.

Поясним на примере. Предположим, остаточная стоимость имущества компании за квартал равнялась значениям, приведенным в таблице 2. Тогда средняя стоимость в отчетном периоде составит 1 425 000 руб.((1 500 000 + 1 450 000 + 1 400 000 + 1 350 000): (3+1)). Обратите внимание, что в формуле участвует значение остаточной стоимости на 1 апреля, а не на 31 марта.

Таблица 2

Сумма авансового платежа равна одной четвертой средней стоимости имущества за отчетный период, умноженной на ставку налога. Если предположить, что ставка равна 2,2 процента, то величина авансового платежа за квартал в нашем примере составит 7 837 руб. (1 425 000 руб. х 2,2%:4).

Для имущества, налог по которому рассчитывается исходя из кадастровой стоимости, отчетными периодами являются первый, второй и третий кварталы. В регионах, где отчетные периоды введены, компании должны делать авансовые платежи, размер которых равен одной четвертой кадастровой стоимости, умноженной на ставку.

Когда перечислять деньги

Налог на имущество организаций и авансовые платежи по нему нужно перечислять в сроки, установленные законодательством региона. Узнать конкретные даты перечисления денег можно в своей налоговой инспекции.

При уплате итоговой суммы налога необходимо учитывать авансовые платежи, сделанные в течение года. Регионы, где введены отчетные периоды, вправе освободить отдельные категории налогоплательщиков от уплаты авансовых платежей.

Куда перечислять деньги

Налог и авансовые платежи в отношении имущества, принадлежащего головной организации, нужно перечислять в бюджет по местонахождению этой организации.

Налог и авансовые платежи в отношении имущества, принадлежащего обособленному подразделению, имеющему отдельный баланс, нужно перечислять в бюджет по местонахождению данного подразделения. При расчете суммы налога и авансовых платежей следует применять ставку, установленную для региона, где находится подразделение.

Налог и авансовые платежи в отношении недвижимости, расположенной вне места нахождения головной организации и подразделений, имеющих свой баланс, необходимо перечислять в бюджет по местонахождению такой недвижимости. Рассчитывать суммы налога и авансовых платежей следует по ставке, установленной для региона, где находится недвижимость.

Как отчитываться по налогу на имущество организаций

Налогоплательщики обязаны сдать декларацию по налогу на имущество организаций не позднее 30 марта года, следующего за истекшим налоговым периодом.

В регионах, где введены отчетные периоды, необходимо сдавать расчеты по авансовым платежам не позднее 30 календарных дней с даты окончания отчетного периода (не позднее 30 апреля, 30 июля и 30 октября соответственно).

Организации, не владеющие налогооблагаемым имуществом, не являются налогоплательщиками, и поэтому не должны сдавать декларации и расчеты.

Куда представлять отчетность

С начала 2019 года организации в общем случае обязаны отчитываться по налогу на имущество по местонахождению каждого объекта. При этом компания, у которой есть несколько объектов недвижимости, вправе сдать единую декларацию или единый расчет по налогу на имущество.

Сделать это можно в том случае, если все объекты находятся на территории одного субъекта РФ, в бюджет которого налог на имущество зачисляется полностью. Подавать единую декларацию (расчет) разрешено только в отношении объектов, налог по которым рассчитывается исходя из среднегодовой стоимости.

Порядок представления единой отчетности следует предварительно согласовать с региональным управлением ФНС, направив туда соответствующее уведомление

* Методические указания утверждены приказом Минфина России от 13.10.03 № 91н.

Источник: https://www.Buhonline.ru/pub/beginner/2010/12/4036

Расчет налога на имущество физических лиц: как это сделать самостоятельно

По завершении каждого календарного года органы ФНС приступают к подготовке расчетов налоговых платежей для собственников недвижимого и движимого имущества. Расчет налога на имущество налоговый орган производит самостоятельно, на основании данных, предоставленных Росреестром. По окончании подготовки квитанций, ФНС рассылает гражданам уведомления с требованием оплатить налог на имущество в установленный законом срок.

Как правило, физические лица получают квитанции по почте, не менее, чем за 1 календарный месяц до истечения срока уплаты налога. Так как срок уплаты налога истекает 1 декабря, квитанции должны быть вручены собственникам не позднее 1 ноября. В квитанциях содержится вся основная информация, касающаяся объекта, его характеристик, налоговой ставки, размеров платежей.

Знание, как рассчитывается налог на имущество, позволит избежать недоразумений, в случае расхождений в данных.

Новые правила расчета налога на имущество

В 2016 года вступили в силу новые условия начисления налога. Теперь необходимо руководствоваться изменениями:

- Расширенным перечнем видов облагаемой налогом собственности.

- Использование кадастровой стоимости.

- Изменения в правилах предоставления льгот, ограничением одним объектом для освобождения от налогообложения.

Согласно последним изменениям в налоговом законодательстве, расчет за 2019 год большинством регионов будет производиться по новой схеме, основываясь на кадастровой стоимости налогооблагаемых объектов. 72 субъекта РФ уже заявили о своей готовности к переходу на новую систему расчетов.

Несмотря на то, что фискальный орган самостоятельно готовит квитанции и делает расчет налогового платежа, налогоплательщик обязан проконтролировать своевременное получение уведомлений, а в случае неполучения квитанций – обратиться в налоговую для сверки данных о собственности и узнать причину отсутствия квитанций. Так как рассчитать налог на имущество физических лиц не представляется сложным, гражданин имеет право проверить соответствие размера платежа указанной в квитанции сумме.

Как проверить налог

Алгоритм проверки довольно простой и основан на проверке основных данных, требуемых для произведения правильного начисления:

- Проверка объектов налогообложения.

- Проверка налогооблагаемой базы.

- Проверка права на льготу.

- Соответствие примененной налоговой ставки.

- Применение коэффициента переходного периода.

Какое имущество относится к объектам налогообложения

Положениями ст. 401 НК определены виды недвижимого имущества, за которые собственники должны уплатить налог. К такому имуществу относят:

- Дома, постройки на участке под дачу, садоводство, огородничество, ЛПХ.

- Комнаты, квартиры.

- Гаражи, машиноместа.

- Недостроенные объекты.

- Иные строения, объекты недвижимости.

Прежде всего, необходимо выяснить, верно ли указана имеющаяся собственность. Фискальный орган получает информацию о списке собственности, которым владеет физическое лицо от местных отделений службы Росреестра.

Расчет налога за неполный год

При проверке следует исходить из того списка имущества, которым гражданин владел в течение указанного в квитанции налогового периода. В случае, если имущество было продано, налог должен быть рассчитан исходя из того периода, в течение которого лицо владело собственностью. Если недвижимость была приобретена в течение указанного налогового периода, в исчислении должен учитываться только тот период, в течение которого лицо владело новым имуществом.

В случае владения недвижимостью неполный календарный год, применяют коэффициент, равный процентной доле периода владения по отношению к календарному году.

При расчете налога на имущество после наследования, исходят из сведений о дате открытия наследства. Для остальных случаев период владения недвижимостью рассчитывается со дня регистрации права.

В расчетах используется только количество полных месяцев, которое зависит от дня месяца, с момента которого был оформлен переход права:

- Месяц оформления имущества учитывается, если регистрация прошла с 1 по 15-ый день каждого месяца включительно, то налог исчисляется с начала этого месяца;

- Если недвижимость оформлена, начиная с 16-го дня календарного месяца, месяц регистрации в расчетах учитываться не будет.

При начислении налога на отчужденную собственность, механизм подсчета количества месяцев владения недвижимостью сходен.

Расчетная база

В качестве исходных данных для расчетов используется кадастровая стоимость. Данные о ней налоговая служба берет в Росреестре, где фиксируется оценка на момент 1 января расчетного года. В случае, если собственность была приобретена позже, и собственник владеет ею неполный календарный год, в расчетах используют данные о стоимости, приведенные на момент регистрации перехода права в Росреестре.

Сверить данные о стоимости имущества можно путем отправки запроса в местное отделение Росреестра. Из полученной на руки выписки по состоянию на 1 января узнают расчетную базу. Пользователи интернета могут сверить данные на официальном сайте органа госрегистрации.

Основные принципы

1) Расчет налога производится по каждому из объектов собственности. Основанием для проверки сведений является свидетельство о госрегистрации или иной правоустанавливающий документ.

2) При расчете имущества, находящегося в общедолевой собственности, собственники долей уплачивают налоги пропорционально доле в общем имущества. Собственность многоквартирного дома, находящаяся в общем владении (чердаки, подвалы, крыши, лифт, лестничное пространство) налогообложению не подлежат. Если общая собственность распределена между супругами, налог делится поровну.

3) Прежде, чем приступить к расчету, необходимо вычесть из имущества определенной необлагаемой налогом площади или суммы:

- По квартире – вычитают 20 необлагаемых квадратных метров.

- По комнате – вычитают 10 необлагаемых налогом метров.

- По дому – не учитывается площадь 50 квадратных метров.

- Если гражданин владеет недвижимым комплексом, расчетная база уменьшается на 1 млн рублей.

Налоговая ставка

Размер применяемой ставки зависит от территории, к которой относится объект налогообложения. Сверить ставку можно на официальном сайте фискального органа в разделе справочной информации о ставках. На сайтах региональных отделений также имеется необходимая информация о применяемых ставках.

В случае, если налоговая ставка в рассматриваемом регионе не установлена законодательством, размер ставки определяется на основании максимальных значений федеральной налоговой ставки, установленной ст.406 НК.

Проверка наличия льгот

Несмотря на то, что обязанность уплаты налога на имущество касается каждого собственника, отдельным категориям предоставляется налоговая льгота, при условии соблюдения определенных требований:

- Неиспользование недвижимости в коммерческих целях, связанных с извлечением прибыли.

- Стоимость собственности не должна превышать 300 млн рублей.

- Льгота распространяется только на 1 объект недвижимости каждого вида (т.е. 1 гараж, 1 машиноместо, 1 дом и т.д.), независимо от количества недвижимости каждого вида.

Следующие категории граждан освобождены от обязанности уплаты налога:

- Пенсионеры.

- Инвалиды детства.

- Инвалиды первой и второй групп.

- Представители творческих профессий, имеющие в собственности площади, выделенные под галереи, студии, музеи и т.д.

- Владельцы построек площадью до 50,0 метров при расположении на даче, участке под ЛПХ, ИЖС, садоводческо-огороднических землях.

Местное законодательство вправе вводить дополнительные льготы. Учитывающие интересы собственников, имеющих имущество в пределах рассматриваемых регионов.

Для назначения льготы обращаются по месту расположения объектов собственности. Следует учитывать, что даже при несвоевременном обращении, гражданин может рассчитывать на перерасчет по льготе в пределах последних трех лет. Для перерасчета физические лица обращаются в местное отделение ФНС с заявлением о возврате излишне уплаченной суммы с предоставлением документов, подтверждающих право на льготу по объекту.

Применение переходного коэффициента

Законом предусмотрено особый коэффициент, действующий в течение пятилетнего переходного периода, призванный произвести постепенный ступенчатый переход на новую систему налогообложения.

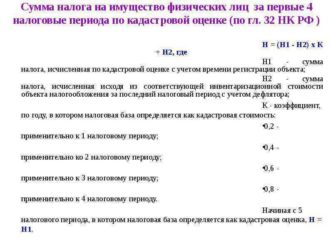

Граждане, при проверке расчета налога должны учитывать возможность применения понижающего коэффициента. В первый год перехода на использование кадастровой стоимости в качестве основы расчета применяется коэффициент 0,2. Далее, в течение четырех последующих лет коэффициент возрастает на 0,2 за каждый год.

Формула расчета налога

С 2016 года начался переходный период для введения новых правил расчета. В течение пятилетнего периода, вплоть до 2020 года, формула расчета налога на имущество выглядит следующим образом:

Из суммы налога без учета переходного периода вычитается сумма инвентарной стоимости за год перед налоговым периодом. Полученную разность умножают на коэффициент и добавляют к сумме налога по инвентарной стоимости за год перед переходным периодом.

В случае, если размер платежа по кадастровой стоимости без применения коэффициента оказалась ниже расчетной суммы по инвентаризационной стоимости, понижающий коэффициент не применяют. Размер налога составит произведение налоговой базы после вычета на действующую в регионе ставку.

В случае, если недвижимость находилась в собственности неполный год, применяют коэффициент, равный отношению периода владения собственностью к полному календарному году.

К 2020 г. регионы должны перейти на полный расчет налога на собственность без применения понижающих коэффициентов.

В случае, если при проверке начисленного налоговиками платежа выявились расхождения, необходимо незамедлительно обратиться в местное отделение для проведения сверки данных и коррекции данных. Оперативное обращение в фискальный орган позволит сделать перерасчет уже в текущем году. В случае несвоевременного обращения, коррекцию произведут только в следующем налоговом году.

Источник: https://ProSobstvennost.ru/nalog-na-imuschestvo/kak-rasschitat-nalog.html