Действующий повышающий коэффициент транспортного налога

Повышающий коэффициент транспортного налога – 2017, вероятнее всего, будет задействован для большего количества марок автомобилей. На данный момент конкретной информации по этому вопросу нет. В то же время обстоятельства, побуждающие правительственные органы к введению указанного коэффициента, требуют более подробного рассмотрения.

Сущность повышающего коэффициента по транспортному налогу

Ждать ли изменений в значениях коэффициента в 2017 году

Считаем транспортный налог — 2017: коэффициент КВ

Сущность повышающего коэффициента по транспортному налогу

Применение в расчете транспортного налога повышающего коэффициента началось в 2014 году. Объектом его действия стали отдельные модели автомобилей, а основными характеристиками, влияющими на выбор значения, — год выпуска и стоимость объекта.

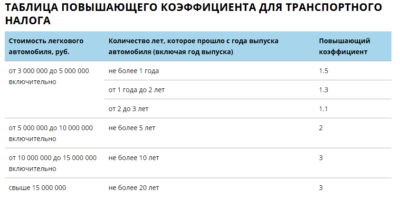

Повышающие коэффициенты при расчете транспортного налога для легковых автомобилей, приведенные в п. 2 ст. 362 НК РФ, составляют:

- 1,1 — для авто средней стоимостью 3–5 млн руб. включительно, с года выпуска которых прошло от 2 до 3 лет;

- 1,3 — для авто такой же стоимости, с года выпуска которых прошло от 1 года до 2 лет;

- 1,5 — для авто средней стоимостью 3–5 млн руб. включительно, с года выпуска которых прошло не более 1 года.

- 2 — для авто средней стоимостью 5–10 млн руб. включительно, если их возраст не составляет не более 5 лет.

- 3 — для авто стоимостью 10–15 млн руб. включительно с возрастом не более 10 лет, а также тех, которые оцениваются более чем в 15 млн руб. и имеют возраст не более 20 лет.

Возраст автомобиля включает в себя и год его схода с заводского конвейера.

Важным критерием обязательности применения повышающегокоэффициента по транспортному налогу 2017 года выступает средняя стоимость объекта. Ее методику утверждает Минпромторг РФ. Кроме того, в круг его обязанностей входит определение соответствующих транспортных средств, подпадающих под коэффициент. Эти сведения за все предшествующие периоды размещены на сетевом ресурсе ведомства.

СЛЕДУЕТ ОТМЕТИТЬ! Вся приведенная информация, касающаяся выбора значений коэффициента по налогу, нужна только компаниям, поскольку они сами занимаются расчетом и уплатой налога. Для граждан данная информация не имеет значения, поскольку они уплачивают налог на основе уведомлений с уже готовой суммой.

Ждать ли изменений в значениях коэффициента в 2017 году

Заметим, что пока обновленного перечня коэффициентов транспортного налога 2017 года нет. Тем не менее общественность вполне обоснованно настраивается на увеличение их значений. Объяснением этому служат инфляционные процессы и соответствующий им рост цен.

В связи с этим схожих последствий стоит ожидать и для коэффициентов.

ОБРАТИТЕ ВНИМАНИЕ! Аванс по налогу 2017 года за отчетные периоды также должен быть рассчитан с учетом всех необходимых коэффициентов.

Считаем транспортный налог — 2017: коэффициент КВ

Что же такое КВ? Под этой аббревиатурой подразумевается коэффициент владения. Его использование актуально, если автомобиль находился в собственности нового или старого владельца менее 12 месяцев в текущем году.

Коэффициент определяется делением числа полных месяцев нахождения объекта налогообложения в собственности на 12 (количество месяцев в году).

При этом месяц владения засчитывается целиком, если автомобиль оформлен в собственность до 15-го (для покупателя) или реализован позднее 15-го числа (для продавца) в нем.

Юрлица приводят значение коэффициента КВ в стр. 130 разд. II налоговой отчетности. В качестве допустимого формата используется десятичная дробь с точностью до второго знака.

ВАЖНО! Гражданам, имеющим в собственности автомобиль и не занимающимся исчислением налога, нет надобности рассчитывать данный коэффициент, ведь он указывается налоговиками в уведомлении в виде простой дроби с числителем, равным количеству месяцев нахождения в собственности, и знаменателем, равным 12.

***

С учетом повышающего коэффициента налог исчисляют лишь владельцы дорогих машин. Перечень подобных транспортных единиц и значения коэффициента определяются Минпромторгом РФ. В ближайшее время ожидается выход обновленного списка повышающих коэффициентов.

Помимо этого, в расчете налога применяется коэффициент владения, но он нужен только при смене собственника автомобиля либо его выбытии из эксплуатации.

Источник: https://okbuh.ru/transportnyj-nalog/dejstvuyushhij-povyshayushhij-koeffitsient-transportnogo-naloga

Расчет транспортного налога по дорогим автомобилям

Вопрос о введении налога на роскошь поднимался еще с 2003 г. В Госдуму не единожды поступали законопроекты, предусматривающие введение дифференцированной ставки НДФЛ с целью снижения уровня социального неравенства, однако ни один из них не нашел поддержки парламентариев. А в 2012 г.

Президент страны Владимир Путин, обращаясь с ежегодным посланием к Федеральному Собранию РФ, заявил, что нельзя отказываться от «плоской» шкалы НДФЛ, поскольку прогрессивное налогообложение граждан не обеспечит социальной справедливости. По его мнению, введение прогрессивного налогообложения станет бременем для миллионов людей со средними доходами.

«Если вы начнете считать, к чему это приведет, вы убедитесь, что так оно и будет. Будет уход от налогов и недополучение в бюджет, в казну соответствующих объемов денег от этого налога. А значит — у нас возникнут дефициты по поводу финансирования армии, пенсий, бюджетной сферы. Поэтому действовать в этой сфере нужно крайне аккуратно», — говорил тогда Путин.

В то же время он выступил за введение в стране «налога на роскошь», подчеркнув, что Правительству РФ необходимо в первой половине 2013 г. реализовать принятые принципиальные решения по «налогу на роскошь», включая элитную недвижимость и дорогие автомобили.

Изначально предполагалось, что объектом обложения «налогом на роскошь» будут элитная недвижимость и дорогие автомобили. Однако в итоге было принято решение взимать налог в повышенном размере пока только с владельцев ТС, стоимость которых превышает 3 млн руб. Соответствующий Закон от 23 июля 2013 г. N 214-ФЗ вступил в силу с 1 января 2014 г.

Повышающие коэффициенты

Итак, в соответствии с п. 2 ст. 362 Налогового кодекса в редакции Закона N 214-ФЗ теперь владельцы легковых автомобилей, стоимость которых более 3 млн руб., будут платить транспортный налог с учетом повышающих коэффициентов.

| Стоимость, млн руб. | Коэффициент в зависимости от количества лет с года выпуска ТС | ||||

| до 1 года | от 1 до 2 лет | от 2 до 3 лет | до 5 лет | до 10 лет | до 20 лет |

| от 3 до 5 | 1,5 | 1,3 | 1,1 | ||

| от 5 до 10 | 2 | ||||

| от 10 до 15 | 3 | ||||

| от 15 | 3 |

Как видим, для того, чтобы определить, какой, собственно, коэффициент нужно применять, необходимо знать «возраст» автомобиля и его стоимость. Причем в данном случае речь идет вовсе не о стоимости, по которой «люксовая» легковушка была приобретена. Но обо всем по порядку.

«Возраст» автомобиля

В соответствии с абз. 2 п. 3 ст.

361 Налогового кодекса для расчета транспортного налога количество лет, прошедших с года выпуска транспортного средства, определяется в календарных годах, прошедших с года выпуска транспортного средства, и по состоянию на 1 января текущего года.

При этом, как разъяснил Минфин России в Письме от 29 марта 2010 г. N 03-05-05-04/08, отсчет лет начинается с 1 января года, следующего за годом выпуска транспортного средства, и включает в себя год, за который уплачивается налог.

Таким образом, если автомобиль, к примеру, выпущен в 2013 г. (вне зависимости от месяца выпуска — в январе или в декабре), то для целей исчисления транспортного налога на 1 января 2014 г. ему «исполняется» один год. Соответственно, в случае, когда ТС выпущено в 2012 г., то на 1 января 2014 г. ему уже «стукнет» два года.

Средняя стоимость ТС

Перечень легковых автомобилей средней стоимостью от 3 млн руб. согласно п. 2 ст. 362 Кодекса должен ежегодно не позднее 1 марта размещаться на официальном интернет-сайте Минпромторга. Во исполнение данной нормы 28 февраля 2014 г. на сайте указанного министерства появился соответствующий Перечень.

Всего в нем поименована 191 модель легковых автомобилей таких марок, как Aston Martin, Audi, Bentley, BMW, Bugatti, Cadillac, Ferrari, Hyundai, Infiniti, Jaguar, Jeep, Lamborghini, Land Rover, Lexus, Maserati, Mercedes-Benz, Nissan, Porsche, Rolls-Royce, Toyota и Volkswagen.

В Минпромторге отмечают, что при формировании указанного Перечня учитывались статистические данные, данные таможенной статистики и информация о сделках с соответствующими моделями.

Порядок расчета средней стоимости легковых автомобилей также определяется Минпромторгом. Соответствующий Приказ ведомства от 28 февраля 2014 г. N 316 прошел регистрацию в Минюсте 2 апреля 2014 г. (документ вступает в силу 20 апреля 2014 г.). В нем представлены две формулы.

Первая формула применяется в случаях, когда производитель или его уполномоченное лицо представлены на территории РФ. Эта формула выглядит следующим образом:

Спр = (Р1 + Р2) / 2

где:

Спр — средняя стоимость автомобиля;

Р1 — рекомендованная розничная цена автомобиля данной марки, модели, базовой версии автомобиля и года выпуска, полученная по состоянию на 1 июля соответствующего налогового периода;

Р2 — рекомендованная розничная цена автомобиля данной марки, модели, базовой версии автомобиля и года выпуска, полученная по состоянию на 1 декабря соответствующего налогового периода.

При этом показатели Р1 и Р2 Минпромторг будет запрашивать у автопроизводителей или их уполномоченных лиц.

Вторая формула несколько сложнее. Она применяется в случае, если автопроизводитель или его уполномоченное лицо не представлены на территории РФ или когда сведения о рекомендованной розничной цене ТС не поступили в Минпромторг. По ней же определяется средняя стоимость автомобиля, с момента выпуска которого прошло более 5 лет. Эта формула выглядит так:

где:

Ck — средняя стоимость автомобиля;

Pcr max — максимальная цена продажи автомобиля на территории РФ данной марки, модели, базовой версии автомобиля и года выпуска по состоянию на 31 декабря соответствующего налогового периода по данным каталогов;

Pcr min — минимальная цена продажи автомобиля на территории РФ данной марки, модели, базовой версии автомобиля и года выпуска по состоянию на 31 декабря соответствующего налогового периода по данным каталогов;

Kt — коэффициент, равный сумме утилизационного сбора и ввозной таможенной пошлины, уплачиваемых за подобный автомобиль;

Kc — коэффициент приведения каталожной цены автомобиля в цены в рублевом эквиваленте согласно валютному курсу года выпуска автомобиля. Таковой, в свою очередь, определяется по формуле:

где:

Q1 — курс инвалюты к валюте Российской Федерации, установленный Банком России на 1 января года выпуска автомобиля;

Q2 — курс инвалюты к валюте Российской Федерации, установленный Банком России на 31 декабря года выпуска автомобиля.

Ну а если данные о ценах автомобилей берутся из российских каталогов, то расчеты производятся при коэффициентах Kc = 1 и Kt = 0.

С одной стороны, конечно же, если бы в расчетах использовалась покупная стоимость автомобиля, было бы значительно проще. С другой — понятно, почему законодатели пошли иным путем. Ведь в целях снижения налогового бремени, думается, в договорах купли-продажи ТС стороны по договоренности указывали бы минимальные цены.

Расчет налога: от общего ..

Совершенно очевидно, что средняя стоимость автомобиля в целях применения коэффициентов на дорогие автомобили по «методике», утвержденной Минпромторгом, будет определена не ранее декабря текущего налогового периода.

Получается, что только тогда у организаций появится возможность точно определить, какой именно повышающий коэффициент следует применять при расчете транспортного налога.

Тогда возникает вопрос: а как же тогда рассчитывать авансовые платежи по транспортному налогу?

Напомним, что транспортный налог является региональным. Устанавливается он законами субъектов РФ и обязателен к уплате на территории соответствующего субъекта РФ (ст. 356 НК). Субъекты РФ определяют ставку налога в пределах, установленных Кодексом, порядок и сроки его уплаты.

Объектом обложения транспортным налогом признаются ТС, зарегистрированные в установленном порядке в соответствии с законодательством РФ (ст. 358 НК). Налоговым периодом по транспортному налогу в соответствии со ст. 360 Кодекса признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются I, II и III кварталы. При этом региональным властям дано право не устанавливать отчетные периоды.

Сумму налога, подлежащую уплате в бюджет по итогам налогового периода, рассчитывают путем умножения налоговой базы на соответствующую налоговую ставку (п. 2 ст. 362 НК).

Причем если субъекты РФ не отменили отчетные периоды по данному налогу, то по итогам года нужно заплатить разницу между исчисленной суммой налога и суммами авансовых платежей, подлежащих перечислению по окончании отчетных периодов.

В свою очередь авансы составляют 1/4 от произведения соответствующей налоговой базы и налоговой ставки (п. 2.1 ст. 362 НК).

… к дорогим автомобилям

В том случае, если региональные власти при введении транспортного налога воспользовались своим правом и не установили отчетные периоды по данному налогу, повышающий коэффициент без каких-либо вариантов применяется единожды — при расчете налога за год. К тому моменту все данные, включая среднюю стоимость ТС, уже должны быть известны. Ведь согласно п. 1 ст. 363 Кодекса срок уплаты транспортного налога не может быть ранее 1 февраля, следующего за отчетным годом.

Вопрос может возникнуть при расчете авансовых платежей по транспортному налогу, если законом субъекта РФ отчетные периоды по налогу все же установлены. Однако, как следует из Письма ФНС России от 24 марта 2014 г. N БС-4-11/5316, волноваться в данной части также не стоит. Чиновники особо подчеркнули, что повышающий коэффициент необходимо применять к сумме налога при уплате транспортного налога за налоговый период.

Порядок расчета транспортного налога на дорогие авто продемонстрируем на примерах.

Пример 1. Предположим, организация, расположенная в г. Москве, приобрела и зарегистрировала в органах ГИБДД автомобиль Hyundai Equus 5.0 V8 GDI 2013 г. выпуска за 2 млн руб. Мощность двигателя 430 л. с. Законом г. Москвы от 9 июля 2008 г. N 33 «О транспортном налоге» налоговая ставка для легкового автомобиля, мощность двигателя которого превышает 250 л. с., составляет 150 руб.

за «лошадь». Отчетные периоды по налогу не установлены. Автомобиль Hyundai Equus 5.0 V8 GDI поименован в Перечне автомобилей стоимостью свыше 3 млн руб., который размещен на сайте Минпромторга. Соответственно, при расчете транспортного налога в отношении данного ТС следует применять повышающий коэффициент вне зависимости от того, что фактически он обошелся компании менее чем в 3 млн руб.

Если бы речь шла об обычном ТС с точно такими же характеристиками, то транспортный налог подлежал бы уплате в размере 64 500 руб. (430 л. с. x 150 руб.). Однако поскольку мы имеем дело с дорогим автомобилем, то следует использовать повышающий коэффициент.

Допустим, что по данным Минпромторга, полученным от автопроизводителей, рекомендованная розничная указанного автомобиля на 1 июля 2014 г. составит 3,3 млн руб., на 1 декабря 2014 г. — 3,5 млн руб. Тогда средняя стоимость нашего ТС составит 3,4 млн.

Таким образом, автомобиль попадает в стоимостную категорию от 3 до 5 млн руб. и в «возрастную» — от 1 года до 2 лет.

Соответственно, в отношении данного ТС применяется повышающий коэффициент, который равен 1,3. А значит, налог к уплате составит 83 850 руб. (64 500 руб. x 1,3).

Пример 2. Допустим, что автомобиль, описанный в примере 1, приобрела и зарегистрировала на себя компания в регионе, где законом субъекта РФ установлены отчетные периоды по транспортному налогу. Для наглядности предположим, что региональным законом для легковых автомобилей мощностью 430 л. с. также установлена налоговая ставка 150 руб. за «лошадь». Тогда расчеты с бюджетом должны производиться в следующем порядке:

- По окончании I, II и III кварталов необходимо уплатить авансовые платежи по транспортному налогу в размере 16 125 руб. (64 500 руб. : 4).

- По итогам года уплачиваем налог в размере 35 475 руб. (83 850 руб. — 16 125 руб. x 3).

На заметку

При исчислении транспортного налога в отношении дорогих легковых автомобилей также применяются и положения п. 3 ст. 362 Кодекса. Данная норма позволяет скорректировать обязательства по налогу в том случае, если ТС было зарегистрировано на организацию не весь налоговый период.

В подобных ситуациях применяется теперь уже понижающий спецкоэффициент, который определяется как отношение числа полных месяцев, в течение которых автомобиль зарегистрирован на компанию, к числу календарных месяцев в году.

При этом месяц регистрации ТС, а также месяц снятия транспортного средства с учета принимается за полные месяцы.

Май 2014 г.

Источник: http://www.pnalog.ru/material/raschet-transportnyy-nalog-dorogie-avto

Повышающий коэффициент по транспортному налогу в 2026 году

Расчет транспортного налога — непростая задача, и её успешную реализацию усложняет непонятный для многих повышающий коэффициент, который может быть актуален для отдельных видов автомобилей. Давайте разберемся, что это и как именно он рассчитывается.

Что такое повышающий коэффициент транспортного налога

Платеж на роскошь — вот как еще называют повышающий коэффициент. Он вызвал шквал негодования среди автолюбителей и в 2019 году повышающим коэффициентом транспортного налога многие все еще недовольны.

Повышающий коэффициент был введен 1 января 2014 года. Полная информация по данному коэффициенту содержится в Налоговом Кодексе РФ (п. 2. ст. 362). Он применим далеко не ко всем видам автотранспорта. Согласно его неофициальному названию «платеж на роскошь», можно сделать вывод, что дополнительный налоговый сбор платят только те автовладельцы, у которых довольно дорогая машина.

Давайте рассмотрим выдержку из п. 2 ст.362 НК РФ:

Исчисление суммы налога производится с учетом повышающего коэффициента:

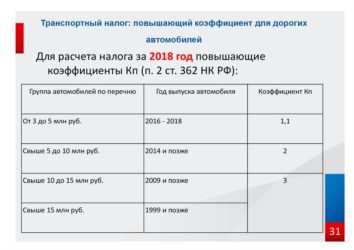

- 1,1 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

- 1,3 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

- 1,5 — в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

- 2 — в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

- При этом исчисление сроков, указанных в настоящем пункте, начинается с года выпуска соответствующего легкового автомобиля.

Таким образом, при расчёте этого вида платежа нужно умножить получившуюся сумму на показатель, к которому относится ваша машина. Коэффициент КП дорожного налога на автомобиль платится только в том случае, когда транспорт может быть причислен к одной из вышеназванных категорий (далее: КП — повышающий коэффициент).

Как рассчитать повышающий коэффициент

Как уже было сказано, повышающий показатель применяется только для тех автомобилей, которые стоят свыше 3 млн рублей. Также при определении размера повышающего коэффициента играет роль и год производства авто.

Какие транспортные средства попадают под данный показатель всегда можно узнать на сайте Министерства промышленной торговли РФ. Актуальный на 2019 год перечень автомобилей, владельцы которых должны будут доплачивать за их стоимость, содержится по по ссылке.

Для того чтобы рассчитать налог, нужно взять цену на новый такой же как у вас автомобиль (марка, двигатель и проч. характеристики). Если вы хотите рассчитать платеж за 2016 год на авто, дата производства которого была меньше года назад, то следует брать автомашину для расчета 2016 года, если 2 года — 2015 года и т.д.

Например, у вас Cadillac Escalade 2014 года выпуска. Давайте попробуем рассчитать платеж по следующей формуле:

Налог на роскошь = Ставка × База (лошадиные силы) × Количество месяцев владения × Повышающий показатель.

- Ставка устанавливается в каждом регионе России отдельно. Актуальная для 2019 года таблица коэффициента транспортного налога по регионам доступна в Налоговом Кодексе РФ.

- База — это количество лошадиных сил.

- Количество месяцев владения указаны для того случая, если вы владеете авто менее года. Считаются только полные месяцы владения.

Внимание! Расчет производится с каждой лошадиной силы.

Итак, рассчитаем платеж на Cadillac Escalade 2014 года производства, лошадиных сил — 450, владелец проживает в Москве, владеет авто 12 полных месяцев. Расчет: 450 л.с. × 150 руб. × 12/12 × 1,1 = 74 250 руб.

Сумма налога (руб.) = налоговая база (мощность двигателя в лошадиных силах) × ставка (руб.) × (количество полных месяцев владения / 12 месяцев) × Повышающий коэффициент.

Таким образом, налог на Cadillac Escalade 2014 года производства составит 74 250 руб.

Коэффициент КП транспортного налога для физических и юридических лиц

В чем разница между уплатой показателя КП для физических и юридических лиц? Прежде всего, отметим, что платят транспортный платеж как те, так и другие категории налогоплательщиков (ст. 357 НК РФ):

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

Действие коэффициента КП распространяется также на обе категории лиц.

Физическое лицо может самостоятельно рассчитать платеж, однако, это даст ему только понимание того, сколько он должен будет заплатить. Каждый год на физическое лицо приходит уведомление о том, сколько он должен отдать за транспортное средство при его наличии. Физическим лицам повезло, ведь все налоги за них рассчитываются налоговыми органами.

С юридическими лицами все несколько сложнее, т. к. они рассчитывают налог самостоятельно для подачи декларации. Отметим, что коэффициент КП транспортного налога для юридических лиц ничем не отличается от показателя КП для физических лиц, однако, в отличие от «физиков», налог рассчитывается компаниями ежеквартально.

Особенности оценки срока эксплуатации

Перед всеми теми, кого коснулся расчет коэффициента КП, встает вопрос о том, как считать день рождения автомобиля, поскольку в какой-то период времени он переходит из категории «люкс» в категорию «бюджетных», что значительно снижает налоговую нагрузку лица, ведь больше повышающий показатель с момента перехода автомобиля в категорию бюджетных не используется.

Итак, когда же именно начинается срок использования авто? Как бы это странно ни звучало, нулевой отсчет начинается сразу же после спуска авто с конвейера. Это обусловлено тем, что для того, чтобы определить показатель, не нужно применять дифференцированную ставку, описанную в п. 3. ст. 361 НК РФ:

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Для ставок данного вида срок эксплуатации автомашины начинается с года, который следует за годом производства машины. Например, для машины 2014 года производства срок эксплуатации в данном случае начнется только в 2015 году.

Как поступить, если в Перечне, который ежегодно составляет Министерство промышленной торговли, вы не нашли свою машину, однако уверены, что обязаны заплатить налог с учетом коэффициента КП? Если вы — представитель компании, то в любом бы случае вам пришлось рассчитывать налог самостоятельно. Для этого можно воспользоваться специальной методикой, которая также была разработана Министерством промышленной торговли. Согласно методике расчеты можно произвести двумя способами:

- Взять всю необходимую информацию для расчета у дилеров.

- Использовать авторитетные автокаталоги (например, Audatex).

Если у вас все же возникли трудности с расчетами, то тогда советуем обратиться в налоговую инспекцию для получения более подробной информации.

Как найти налоговую ставку согласно региону регистрации машины

Для того чтобы узнать, какова налоговая ставка именно для вашего региона, неплохо знать его номер. Однако, если он неизвестен, найти его можно:

- на регистрационных номерах автомашины;

- в ИНН физического или юридического лица (первые две цифры);

- по карте с номерами регионов.

Например, Иркутской области соответствует цифра 38. После того как вы узнали номер региона, просто введите его на сайте nalog.ru и узнайте актуальную ставку на текущий год либо же загляните в актуализированный Налоговый Кодекс РФ.

Что еще необходимо знать юридическим лицам

Начиная с 2017 года, у юридических лиц появилась возможность сдать декларацию по новой форме. Для удобства проведения расчетов было добавлено несколько новых строк. Сама новая форма декларации была введена Приказом ФНС России от 05.12.2016 г.

Внимание! Новая декларация не требует заверения печатью.

https://www.youtube.com/watch?v=3srCrNFdf48

Использовать можно как старую, так и новую форму деклараций, однако вторая выгоднее в том случае, если налогоплательщик хочет уменьшить налог к оплате путем исчисления льготы по такому налогу, как «Платон».

В декларации появилось несколько новых строк. Так, например, строка для повышающего показателя — это строка 130. Не забывайте, что рассчитывается он исходя не только от характеристик машины, но и от ставки, установленной субъектом РФ.

Мы помогли тысячам автолюбителей бесплатно! Задайте свой вопрос по .

Получить консультацию

Или свяжитесь со специалистом по телефону:

Москва и область: +7 (499) 938-43-99

Санкт-Петербург и область: +7 (812) 425-68-61

Как рассчитать

Повышающий коэффициент для транспортного налога рассчитывается по методике изложенной в статье 362 НК РФ:

| коэффициент | дата выпуска авто (после) | стоимость (млн руб.) |

| 1,1 |

Источник: https://ipoteke.net/povyshajushhij-koefficient-po-transportnomu-nalogu-v-2017-godu/

Транспортный налог 2017: как рассчитать налог на авто

Если у компании на балансе числиться автомобиль, она должна платить транспортный налог. Посмотрите, как рассчитать налог на авто, по какой ставке сделать расчет, какой срок уплаты и подачи отчетности. Подробный пример расчета налога на машину поможет быстрее разобраться.

Пример заполнения декларации по транспортному налогу за 2018 год>>>

Скачать платежное поручение для аванса по транспортному налогу>>>

Как рассчитать налог на транспортное средство в 2026 году

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале «Российский налоговый курьер».

Для того чтобы рассчитать транспортный налог, который иногда еще называют дорожным налогом на машину, в 2017 году необходимо воспользоваться следующей формулой:

Если компания владеет авто менее года, тогда расчет делайте по следующей формуле:

Повышающие коэффициенты для расчета транспортного налога

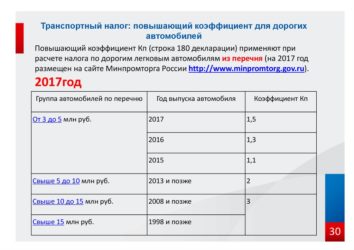

Если ваш автомобиль включен в перечень легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2017 года, то при расчете транспортного налога в 2017 году необходимо будет использовать повышающий коэффициент. Этот перечень вы можете скачать ниже по ссылке, а также ознакомится с ним на сайте Минпромторга России.

Скачать Перечень легковых автомобилей >>>

Соответственно суммы налога, полученные по формулам, указанным выше, нужно будет увеличить на коэффициент от 1,1 до 3 в зависимости от стоимости авто и года выпуска.

Важно! Повышающий коэффициент применяется только исходя из информации Минпромторга России и не зависит от фактических затрат компании на покупку авто. Если компания купила машину по цене выше 3 млн. руб.

, но ее нет в перечне, то повышающий коэффициент по транспортному налогу в 2017 году не применяется. И наоборот, если затраты на покупку авто меньше 3 млн., но в перечне этот автомобиль есть – применяйте повышающий коэффициент.

В 2017 году установлены следующие повышающие коэффициенты для налога на авто:

|

1,1 |

от 3 млн. до 5 млн рублей включительно |

от 2 до 3 лет |

|

1,3 |

от 1 года до 2 лет |

|

|

1,5 |

не более 1 года |

|

|

2 |

от 5 млн. до 10 млн.рублей включительно |

не более 5 лет |

|

3 |

от 10 млн. до 15 млн. рублей включительно |

не более 10 лет |

|

3 |

от 15 млн. рублей |

не более 20 лет |

Как определить налоговую базу по транспортному налогу

Для разных видов транспорта налоговая база определяется по-разному. Но для определения налога на автомобиль необходимо использовать показатель мощности двигателя транспортного средства в лошадиных силах.

Если мощность двигателя указана в киловаттах, переведите киловатты в лошадиные силы исходя из равенства 1кВт = 1,35962 л.с.

Информация о количестве лошадиных сил содержится в документах на транспортное средство.

Ставки транспортного налога

Ставки транспортного налога устанавливаются каждым субъектом РФ самостоятельно. В статье 361 НК РФ определены значения для каждого транспортного средства. При этому каждому субъекту РФ дано право увеличить или уменьшить их размер, но не более чем в 10 раз.

Посмотрите ниже ставки транспортного налога на легковые авто по НК РФ:

|

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

2,5 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

3,5 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

7,5 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

15 |

|

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 20 л.с. (до 14,7 кВт) включительно |

1 |

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно |

2 |

|

свыше 35 л.с. (свыше 25,74 кВт) |

5 |

Скачайте полный перечень актуальных налоговых ставок на авто, установленных НК РФ, по ссылке ниже.

Скачать налоговые ставки >>>

Например, ставки в 2017 году в Москве установлены Законом г. Москвы «О транспортном налоге» от 09.07.2008 № 33 в следующих размерах:

Порядок уплаты и предоставления отчетности

Срок уплаты налога и авансовых платежей по налогу на авто устанавливают власти регионов. Поэтому бухгалтер должен посмотреть закон субъекта РФ, в котором машина поставлена на учет. Или проверить сроки на официальном сайте ФНС России.

Например, в Москве транспортный налог уплачивается 1 раз в год не позднее 5 февраля года, следующего за отчетным. Таким образом, компании, чьи авто зарегистрированы в Москве, должны заплатить налог за 2017 года не позднее 5 февраля 2018 года.

А вот срок сдачи налоговой декларации по транспортному налогу установлен для всех один – 1 февраля года, следующего за отчетным. Значит, декларацию по транспортному налогу за 2017 год подайте не позднее 1 февраля 2018 года.

Пример. Расчет транспортного налога за 2017 год

В собственности компании 2 автомобиля:

Volvo xc90 D4 с дизельным двигателем, мощностью 185 л.с., 2010 года выпуска. В собственности более 12 мес.

Audi Q7 quattro с бензиновым двигателем, с мощностью двигателя 272 л.с., выпуск –2016 года. В собственности 5 мес. 2017 года.

Авто поставлены на учет в г. Москве.

По итогам 2017 года бухгалтер рассчитывает транспортный налог отдельно по каждому автотранспортному средству.

Не смотря на то, что данный автомобиль указан в Перечне составленном Минпромторгом России на 2017 год, повышающий коэффициент к нему не применяется. Согласно Перечню срок использования не должен быть более 3 лет. Авто эксплуатируется с 2010 года (смотрим по документам, а не по сроку владения автомобилем компанией).

Налоговая ставка – 50 руб. за 1 л.с.

Размер транспортного налога за 2017 года составит 9 250 руб. (185 л.с. * 50 руб.)

Данный автомобиль указан в Перечне Минпромторга, год выпуска 2 года (см. письмо Минфина от 18 мая 2017 г. N 03-05-05-04/30334), поэтому к нему применяется повышающий коэффициент 1,3.

Поскольку авто в собственности только 5 мес., то и налог рассчитывается только за это время.

Налоговая ставка – 150 руб. за 1 л.с.

Размер налога за 2017 год составит 22 100 руб. (272 л.с. * 150* 5 мес. / 12 мес. * 1,3)

Источник: https://www.RNK.ru/article/215554-transportnyy-nalog-raschet-naloga-avto-stavki