Переход с УСН на ОСНО в 2019 году: особенности, инструкция

Перейти с упрощённой системы на основную можно добровольно или вынужденно. Но как бы ты ни было, необходимо поставить в известность ФНС, уплатить налоги и своевременно отчитаться по обоим режимам. А также кое-что изменить в налоговом учёте. Давайте рассмотрим особенности и порядок перехода на традиционную налоговую систему бывшего плательщика УСН.

Как проинформировать ФНС

Срок и форма уведомления инспекции о смене системы налогообложения зависят от того, по какой причине это происходит. В приказе от 2 ноября 2012 года № ММВ-7-3/829@ ФНС предложила несколько бланков для разных ситуаций. Теоретически можно подать документ и в свободной форме, поскольку бланки носят рекомендательный характер. Но во избежание лишних вопросов лучше использовать стандартные.

Добровольный переход

Если упрощённая система была выбрана необдуманно, отказаться от неё и вернуться на основной режим можно будет только со следующего года. До 15 января необходимо подать в налоговую уведомление об отказе от применения УСН по форме № 26.2-3. ОСНО начнет действовать с 1 января. Отчитаться и уплатить налог за последний год работы на упрощённой системе следует в обычные сроки.

Прекращение упрощённой деятельности

Бывает, что направление бизнеса на УСН прекращено, но компания или ИП не закрывается. Для уведомления ИФНС в таком случае заполняется форма 26.2-8. Подать её нужно в течение 15 рабочих дней с даты прекращения деятельности. Этот день налогоплательщик устанавливает сам. В таком случае подать декларацию и рассчитаться по налогу нужно не позднее 25 числа месяца, следующего после прекращения деятельности на упрощёнке.

Утрата права на УСН

Организация или ИП в течение года может потерять право на применение упрощённой системы или, как говорят, «слететь» с УСН. Происходит это из-за превышения лимитов или несоответствия иным требованиям, которые установлены для этого налогового режима.

Если так случилось, то необходимо подать в налоговую сообщение об утрате права на применение УСН по форме 26.2-2. Сделать это нужно не позже 15 числа месяца, следующего за тем, в котором право на упрощёнку было потеряно. И в том же месяце, не позднее 25 числа, отчитаться по УСН.

При этом будет считаться, что субъект применяет ОСНО с начала того квартала, когда это право потерял, то есть «задним числом». Но не стоит из-за этого переживать. В таком случае компания освобождается от пеней и штрафов за несвоевременную уплату налогов в квартале перехода. Это прямо прописано в пункте 4 статьи 346.13 НК РФ.

Порядок действий

Рассмотрим переход с УСН на ОСНО в 2019 году на примере. ООО «Апельсин» применяло упрощёнку с объектом «Доходы минус расходы». По итогам 3 квартала выручка превысила 150 млн рублей, и право на льготный режим было потеряно. Компания оказалась на ОСНО с 1 июля 2019 года. Вот что нужно сделать после этого:

- Подать в налоговую сообщение об утрате права на УСН не позднее 15 октября по форме 26.2-2.

- Посчитать базу по упрощёнке за 6 месяцев 2019 года, уплатить налог и подать декларацию не позднее 25 октября.

- Начислить и уплатить за 3 квартал НДС с реализации, подать декларацию до 25 октября включительно в электронном виде через оператора ЭДО. В тот же срок нужно уплатить 1/3 исчисленного налога, остальное — равными частями до 25 ноября и 25 декабря.

- Посчитать налог на прибыль за период с 1 июля по 30 сентября. Подать декларацию за 9 месяцев не позднее 28 октября. В тот же срок нужно уплатить исчисленную сумму.

- Рассчитать авансовый платёж по налогу на имущество (недвижимость) и подать соответствующую форму не позднее 30 октября, если это предусмотрено местным законом.

Лимиты и ограничения на УСН

Теперь разберём, за нарушение каких условий можно потерять право на упрощёнку. Чаще всего такое случается из-за превышения лимита по доходу. В пункте 4 статьи 346.13 НК РФ сказано, что это 150 млн рублей по итогам отчётного или налогового периода. То есть переход с УСН на ОСНО в 2019 году произойдёт, если по окончании какого-либо квартала или всего года сумма учитываемых нарастающим итогом доходов превысит эту цифру.

Кроме того, потерять право на льготный режим можно по таким причинам:

- средняя численность работников в год превысила 100 человек;

- организация открыла филиал;

- доля в компании, принадлежащая другому юридическому лицу, превысила 25%;

- остаточная стоимость основных средств превысила 150 млн рублей;

- организация начала заниматься бизнесом, который запрещён для УСН (например, производить подакцизные товары);

- компания на УСН с объектом «Доходы» вступила в простое товарищество или заключила договор доверительного управления имуществом.

Подробно об ограничениях для применения УСН сказано в пункте 3 статьи 346.12 НК РФ.

Минфин предлагает с 2020 года увеличить лимиты по доходу и количеству работников, а также ввести дополнительные повышенные ставки налога. Если в итоге это утвердят, будет действовать такой порядок:

- При количестве работников не более 100 человек и / или доходе не более 150 млн рублей будут применяться прежние ставки — 6% для УСН Доходы и 15% — для объекта «Доходы минус расходы».

- При количестве работников 101-130 человек и / или доходе от 150 до 200 млн рублей будут применяться ставки 8% и 20%.

- При выходе за верхние значения из пункта 2 упрощёнку применять нельзя.

Повышенные ставки буду действовать до конца того года, в котором был превышен лимит, а также весь следующий год. Если по его окончании количество работников / доход впишется в размеры, указанные в пункте 1, то ставка снижается до стандартной.

Учёт доходов и расходов

Находясь на упрощённой системе, налогоплательщики учитывают доходы и расходы в соответствии с кассовым методом — по факту движения денежных средств. Это значит, что доходы признаются тогда, когда деньги поступают, расходы — когда платежи уходят. На ОСНО наряду с кассовым существует учёт по методу начисления. При нём доходы и расходы признаются в том периоде, в котором была произведена операция, а реальное движение денежных средств роли не играет.

Для применения кассового метода на основной системе есть ограничение по выручке от реализации за предыдущие четыре квартала. В среднем по каждому периоду её сумма должна быть не более 1 млн рублей. Если выручка больше, то нужно переходить на метод начисления. Он является основным и применяется большинством компаний.

Если организация начала считать доходы и расходы методом начисления, ей необходимо придерживаться в переходный период таких правил:

- В доходах за первый месяц ОСНО отразить дебиторскую задолженность. Это суммы, которые поставщики должны были перевести за товары, отгруженные на УСН. В тот период эти доходы не были учтены, ведь применялся кассовый метод. Теперь же применяется метод начисления, и раз товары уже отгружены, значит, доход от их реализации должен быть учтен.

- Если на момент перехода есть полученные авансы, по которым поставка ещё не осуществлялась, то учитывать их при расчёте налога на прибыль не нужно. Эти суммы учитываются в доходе, облагаемом налогом при УСН, поскольку на момент их получения действовал кассовый метод.

- В расходах первого месяца на основном режиме нужно отразить суммы непогашенной кредиторской задолженности. Причины те же — применение ранее кассового метода, при котором эти расходы не были учтены. Таким образом, задолженность перед бюджетом, контрагентами или сотрудниками уменьшит базу по налогу на прибыль.

- Нельзя списать в расходы образовавшуюся при УСН безнадежную дебиторскую задолженность. Если же она признана таковой после перехода, то учесть её в расходах можно.

- Производственные затраты и расходы на покупку товаров для перепродажи списываются после того, как продукция или товар реализованы. Если компания понесла такие затраты на УСН, а реализовать готовую продукцию до перехода не успела, то учесть её стоимость можно в расходах по налогу на прибыль. Причём неважно, какой ранее был выбран объект упрощёнки. Иначе говоря, компания, применяющая «доходную» УСН, после перехода на ОСНО сможет списать такие затраты. Это очень выгодно, поскольку на УСН такой возможности не было.

Посмотрим, как нужно учесть некоторые операции ООО «Апельсин». Во 2 квартале оно поставило партию товара на сумму 500 тыс. рублей, но оплата за него пока не поступила. От другого покупателя был получен аванс в сумме 1 млн рублей. Кроме того, к моменту перехода у ООО накопилась задолженность перед поставщиком в сумме 100 тыс. рублей.

При расчёте налога на прибыль за период с 1 июля по 30 сентября 2019 года нужно включить:

- в доходы — дебиторскую задолженность в сумме 500 тыс. рублей;

- в расходы — кредиторскую в сумме 100 тыс. рублей.

Аванс в базе по налогу на прибыль участвовать не будет, ведь поставки по нему ещё не было. Однако его нужно включить в доходы при исчислении базы налога по УСН.

Сказанное выше про учёт доходов и расходов справедливо для организаций. Относительно индивидуальных предпринимателей вопрос непростой. ФНС традиционно придерживается мнения, что ИП могут применять только кассовый метод. Ведь вместо налога на прибыль они платят НДФЛ, а он не предусматривает учёта методом начисления. Однако суды в таких делах чаще встают на сторону предпринимателей и признают применение этого метода правомерным.

Если есть внеоборотные активы

Списание стоимости основных средств и нематериальных активов на основной и упрощённой системах производится по-разному. Поэтому если есть имущество, затраты на которое ещё подлежат списанию, при экстренном переходе нужно рассчитать его остаточную стоимость. Она должна быть перенесена в налоговый учёт на ОСНО для последующей амортизации.

Касается это только тех компаний, которые переходят на традиционную систему с упрощёнки с объектом «Доходы минус расходы». Если использовалась УСН Доходы, рассчитывать остаточную стоимость не нужно, поскольку этот налоговый режим не предполагает учёта расходов.

Если объект был приобретен на основной налоговой системе ещё до того, как организация перешла на упрощённую, то остаточную стоимость также необходимо рассчитать. Применяется формула: из остаточной стоимости на дату перехода на УСН вычитаются суммы, списанные на упрощёнке.

При добровольном переходе никаких дополнительных действий предпринимать не нужно. Дело в том, что стоимость имущества при применении упрощённой системы списывается до конца года, в котором оно было приобретено. Добровольный переход возможен только с начала следующего года, а к этому моменту все уже будет списано.

Итак, при переходе на ОСНО с упрощёнки в середине года есть ряд нюансов. Компания не всегда может контролировать параметры применения УСН, особенно выручку. Поэтому потерять право на этот льготный режим довольно просто. Вернуться же можно только спустя год. Таким образом, при утрате права в текущем году применять УСН снова можно будет не ранее 2021 года.

Источник: https://www.regberry.ru/nalogooblozhenie/perehod-s-usn-na-osno-osobennosti

Общая система налогообложения (ОСН, ОСНО) в 2026 году

Общая (стандартная) система налогообложения – это самый сложный режим налогообложения из всех существующих в России, характеризующийся большим количеством налогов, обязанностью ведения полного бухгалтерского и налогового учета.

На ОСНО по умолчанию переводятся все предприниматели и организации, не определившиеся с выбором системы налогообложения при регистрации, а также те, которые больше не вправе применять ни один из специальных налоговых режимов: УСН, ПСН, ЕНВД и ЕСХН.

На общую систему не распространяются никакие ограничения по видам деятельности, количеству сотрудников, полученным доходам и т.д. Как правило, большинство крупных компаний работает на ОСНО и как плательщики НДС предпочитают также работать с теми, кто платит этот налог.

В каких случаях применение осно выгодно

Применять общую систему налогообложения выгодно:

- если большая часть контрагентов находится на ОСНО и тем самым заинтересована во «входном» НДС;

- при импорте товаров на территорию РФ (уплачиваемый при ввозе товаров НДС можно заявить к вычету);

- основная часть деятельности связана с оптовой торговлей;

- организация является льготником по налогу на прибыль (например, образовательные учреждения).

Бесплатная консультация по налогам

Переход на ОСНО в 2019 году

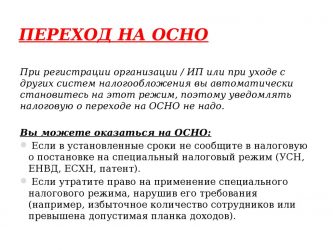

Для того, чтобы начать работу на ОСНО сразу после регистрации бизнеса, подавать в ИФНС уведомление о применении ОСНО не нужно. Все организации и ИП автоматически переводятся на данный режим, если при регистрации, или в течение 30 дней после нее, ими не был выбран иной режим налогообложения.

Для перехода на ОСНО с УСН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговую инспекцию по месту учета уведомление об отказе от применения УСН.

В случае, если до 15 января уведомление подано не будет, перейти на ОСНО можно будет только со следующего года.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация или ИП утрачивает право на применение УСН, они автоматически считаются переведенными на ОСНО с того квартала, в котором допущено несоблюдение условий применения УСН.

Для перехода на ОСНО с ЕНВД необходимо в срок до 5 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление о снятии с учета в качестве плательщика ЕНВД по форме ЕНВД-3 для организаций и ЕНВД-4 для ИП.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация и ИП утрачивают право на применение ЕНВД, они автоматически считаются переведенными на ОСН с того квартала, в котором допущено несоблюдение условий применения ЕНВД.

Для перехода на ОСНО с ЕСХН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление об отказе от применения ЕСХН по форме № 26.1-3.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация и ИП утрачивают право на применение ЕСХН, они автоматически считаются переведенными на ОСН с начала того отчетного (полугодие) или налогового (год) периода, в котором допущено несоблюдение условий применения ЕСХН.

Повторно перейти на ЕСХН можно только спустя один год после утраты права на применение ЕСХН.

Перевод на ОСН с ПСН осуществляется по истечение 5 дней с даты представления в налоговый орган заявления о прекращении деятельности на патенте. При утрате права на применение патента предприниматель переводится на общую систему с начала периода на который был получен патент.

Основные налоги ОСНО

В таблица ниже представлены все основные налоги, которые необходимо платить на ОСНО:

| Налог на прибыль организаций | 20% | Авансовые платежи (для организаций, отвечающих признакам п. 3 ст. 286 НК РФ) – в течение 28 дней с момента окончания отчетного периода (квартала)Ежемесячные авансовые платежи – до 28 числа каждого месяцаНалог по итогам года – до 28 марта года, следующего за отчетным | Организации |

| НДФЛ | 13%, 30% | До 15 июля года, следующего за отчетным | ИП |

| НДС | 0%, 10%, 20% | Не позднее 25 числа каждого месяца, следующего за истекшим налоговым периодом (кварталом) по 1/3 суммы каждый месяц или единой суммой до 25 числа месяца, следующего за прошедшим кварталом | Организации и ИП |

| Налог на имущество организаций | не > 2,2% (устанавливаются местными властями) | Налог и авансовые платежи уплачиваются согласно срокам, устанавливаемым нормативными актами субъектов РФ | Организации |

| Налог на имущество физических лиц | от 0,1% до 2% (устанавливаются местными властями) | Налог за год подлежит уплате до 1 декабря года, следующего за отчетным | ИП |

Налоги и платежи за работников

ИП и организации на ОСНО обязаны со всех доходов, выплачиваемых своим сотрудникам (в том числе работающим на гражданско-правовой основе), удерживать НДФЛ, а также перечислять страховые взносы во внебюджетные фонды.

Более подробно про налоги и платежи за работников.

Фиксированные взносы ИП

Все индивидуальные предприниматели, независимо от выбранной системы налогообложения и наличия сотрудников, обязаны каждый год платить фиксированные страховые взносы «за себя».

В 2019 году их размер составляет 36 238 руб.

Более подробно про фиксированные взносы ИП.

Отчетность на ОСНО в 2026 году

Ниже представлена вся основная отчетность, которую необходимо сдавать ИП и ООО на общей системе налогообложения:

Ежеквартальная, срок сдачи – не позднее 25 дней с даты окончания квартала.

Формат представления декларации с 2015 года – электронный. Сдача декларации в бумажном виде приравнивается к непредставлению отчетности и влечет привлечение к ответственности по ст. 119 НК РФ.

Также плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж, журнал учета полученных и выставленных счетов-фактур.

Более подробно про декларацию по НДС

Декларация по налогу на прибыль

Сдается по итогам отчетного периода (1 квартал, полугодие и 9 месяцев) в срок не позднее 28 дней с даты окончания периода. Годовая декларация представляется в срок до 28 марта.

В случае, если организация производит уплату авансов по фактически полученной прибыли отчетность она должна представлять каждый месяц до 28 числа.

Более подробно про декларацию по налогу на прибыль

Декларация по НДФЛ

Форма 3-НДФЛ подается один раз в год до 30 апреля. Форма 4-НДФЛ сдается в срок не позднее 5 дней по истечении месяца с даты получения первого дохода.

Более подробно про 3-НДФЛ и 4-НДФЛ.

Декларация по налогу на имущество организаций

Сдается по итогам отчетного периода (1 квартал, полугодие, 9 месяцев) в срок не позднее 30 дней с окончания отчетного периода, а годовая декларация – до 30 марта года, следующего за отчетным.

Более подробно про декларацию по налогу на имущество

Декларация по налогу на имущество физических лиц

Индивидуальные предприниматели декларацию по налогу на имущество не представляют.

Единая упрощенная декларация

В случае, если в налоговом периоде у организации или ИП отсутствуют объекты налогообложения и операции, в результате которых происходит движение средств по счетам и кассе, они вправе, по определенным налогам, представить единую упрощенную декларацию.

Необходимо отметить, что ЕУД на ОСН можно сдать только по налогу на прибыль организаций и НДС (при условии, что любые операции по НДС отсутствуют). В отношении НДФЛ представление ЕУД не допускается.

Более подробно про единую упрощенную декларацию.

Книга учета доходов и расходов ведется ИП на ОСНО и необходима для определения налоговой базы по НДФЛ.

Её можно заполнять в бумажном и электронном виде, но, в отличие например, от КУДиР на УСН, она подлежит заверению налоговым органом.

Более подробно про КУДиР

Организации, являющиеся субъектами малого предпринимательства (среднесписочная численность сотрудников не более 100 человек и общая сумма доходов, как реализационных, так и внереализационных, не более 800 млн. рублей в год), могут вести упрощенный бухучет, который состоит из бухгалтерского баланса и отчета о финансовых результатах.

Для крупных компаний

Крупные организации на ОСНО (коммерческие) обязаны вести полный бухгалтерский учет и составлять бухгалтерскую отчетность, которая состоит из:

- Бухгалтерского баланса.

- Отчета о финансовых результатах (старое название «Отчет о прибылях и убытках»).

- Отчета об изменениях капитала.

- Отчета о движении денежных средств.

- Пояснений к балансу и указанным отчетам.

Для некоммерческих организаций

Для некоммерческих организаций бухгалтерская отчетность состоит из баланса, отчета о целевом использовании средств и приложений к ним.

Для индивидуальных предпринимателей

ИП на ОСНО могут не вести бухучет, если осуществляют учет доходов, расходов и хозопераций (КУДИР).

Совмещение ОСН с иными системами налогообложения

ОСНО можно совмещать лишь с двумя системами налогообложения: ЕНВД и ПСН.

Совмещение ОСНО с с УСН и ЕСХН не допускается.

При совмещении ОСНО с ЕНВД и ПСН налогоплательщик должен вести раздельный учет доходов и расходов отдельно по каждому виду деятельности.

Источник: https://www.malyi-biznes.ru/sistemy/osno/

Переход на ОСНО с УСН в 2026 году

Общая налоговая система является налоговым режимом по умолчанию. То есть, если предприниматель или организация при регистрации в органах государственного учета и контроля не изъявили желания перейти на какую-либо специальную налоговую систему, то они автоматически применяют ОСНО.

Однако бывают случаи, когда по каким-либо обстоятельствам ИП и предприятия вынуждены перейти на традиционный общий режим с иных налоговых режимов в процессе осуществления коммерческой деятельности.

В этом материале рассмотрим ситуацию, когда переход на общую систему происходит с упрощенного режима налогообложения.

С усн на осно: основания для перехода

Упрощенный налоговый режим чрезвычайно удобен для представителей малого и среднего бизнеса. Он освобождает налогоплательщиков от сложного учета по налогам и бухгалтерии, предоставляет довольно низкие налоговые ставки и позволяет избежать уплаты сразу нескольких видов налогов, за счет уплаты лишь одного. Поэтому среди предпринимателей он является востребованным и весьма распространенным. Тем не менее, ситуации перехода с него на общую, более сложную, налоговую систему встречаются.

Причины для этого могут быть:

- Добровольные. В этом случае для перехода на ОСНО от предпринимателя или компании требуется уведомление по строго установленному образцу. Подавать его нужно в налоговую службу по месту постановки на учет ближе к концу завершения годового налогового периода (но не позже 15 января нового года);

- Принудительные. В этом случае перейти на общий режим налогообложения ИП или организацию заставляют обстоятельства, по которым утрачивается право применения «упрощенки». Такой переход происходит автоматически, в любое время года.

Условия вынужденного перехода с УСН на ОСНО

ИП или предприятие теряет право применять УСН, если нарушены следующие показатели:

- количество денежных средств, полученных в виде дохода от любых видов деятельности, превысило лимит в 60 миллионов рублей;

- остаточная стоимость основных средств выше 100 миллионов рублей;

- число наемного персонала в отчетный период стало выше 100 человек;

- участие в уставном капитале иных юридических лиц превысило предел в 25%;

- наступило применение тех видов деятельности, которые запрещены к использованию на УСН.

Эти и некоторые другие факторы служат законным основанием для принудительного перехода на общий налоговый режим – полный их перечень можно найти в НК РФ.

Внимание! Вернуться с ОСНО обратно на «упрощенку» можно будет только через год после утраты права на ее применение. Для этого нужно будет в стандартном порядке подать в налоговую службу уведомление о переходе на УСН.

Сроки перехода на ОСНО с УСН

Если фирма или предприниматель вынуждены перейти на ОСНО, они обязаны сделать это не позже чем через 15 дней, после окончания того месяца, в котором было утрачено право применения «упрощенки».

При этом нужно подать налоговую декларацию по УСН не позднее 25 числа того месяца, который следует за отчетным с применением УСН.

При переходе на ОСНО по собственному желанию подать уведомление в налоговую инспекцию надо не позже 15 января года, следующего за отчетным по «упрощенке».

Налоговые обязательства, возникающие при переходе на ОСНО

Как только организация или предприниматели перешли на ОСНО, перед ними встает необходимость оплачивать новые виды налогов.

Для юридических лиц это будут:

- НДС по одной из трех возможных ставок: 0%, 10%, 20%;;

- имущественный налог по ставке до 2,2%;

- налог на прибыль либо по классической ставке 20%, либо по специальным ставкам от 0% до 30%.

ИП на ОСНО оплачивают следующие виды налогов:

- НДС по одной из трех возможных ставок: 0%, 10%, 20%;

- имущественный налог физ. лиц — до 2%;

- налог на доходы физических лиц (НДФЛ) — 13%.

Внимание! Ставки НДС могут иметь разные значения. 18% — наиболее часто применяемая налоговая ставка, которую использует большая часть бизнесменов, 10% — ставка, установленная для ограниченного перечня товаров, прописанных в НК РФ (фармацевтические и медицинские товары, продукты питания, детские товары). Нулевая ставка встречается крайне редко и используется только в экспортных операциях.

К сведению. Плательщики НДС могут быть избавлены от уплаты НДС, но только тогда, когда доход ИП или организации за три месяца подряд составил менее двух миллионов рублей (за исключением тех коммерсантов, которые занимаются продажей подакцизных товаров).

Восстановление НДС

Еще одна процедура, без которой переход на ОСНО невозможен — восстановление налога на добавленную стоимость (НДС).

Этот процесс должен включать в себя два основных пункта:

- начисление налога по операциям по выполнению работ, отгрузке товара, оказанию услуг, произведенным начиная с 1 числа того месяца, когда было начато применение общего режима;

- начисление налога по авансовым платежам, полученным от контрагентов нового плательщика ОСНО.

На все эти операции должны быть оформлены счета-фактуры, чтобы впоследствии передать их второй стороне для соблюдения условий по вычету НДС.

Одновременно с этим у предприятия или ИП на ОСНО возникает право на возмещение НДС на основании счетов-фактур поступающих от контрагентов по четырем основаниям.

- По тем материальным ценностям, которые не были отпущены со склада организации и не дошли до производства, а значит и не были оплачены;

- По тем товарам, которые на момент перехода были проданы, но не были оплачены;

- По тем товарам, которые не были реализованы;

- По проведенным работам, предоставленным услугам, а также проданному товару, которые были оплачены на «упрощенке», но не были получены общем режиме.

По трем первым пунктам возмещать НДС следует в первом квартале работы по ОСНО. Четвертый пункт подразумевает возмещение по факту приемки вышеозначенных товаров, работ и услуг к учету.

Особенности перехода с УСН на ОСНО: новая отчетность и учет

Как только налогоплательщик переходит на ОСНО, перед ним возникает обязательство подавать в налоговую инспекцию новые виды деклараций. В частности, начиная с того квартала, когда впервые была применена общая налоговая система, нужно оформлять и предавать налоговым специалистам:

- декларацию по налогу на прибыль (до 28 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по НДС (до 25 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по имущественному налогу (до 30 числа включительно месяца, следующего за отчетным кварталом).

Кроме деклараций, налогоплательщикам на ОСНО необходимо на постоянной основе вести несколько документов:

- КУДиР (Книгу доходов и расходов) для ИП;

- кассовую книгу;

- книгу покупок и продаж;

- журнал ордеров (приходных и кассовых).

Несмотря на всю привлекательность упрощенного налогового режима, порой предприятия и ИП вынужденно или добровольно переходят на классическую общую систему налогообложения. Причем если добровольный переход возможен только с началом нового налогового периода, вынужденно перейти на ОСНО можно в любое время. Процесс этот требует соблюдения определенных процедур и автоматически усложняет ведение бухгалтерского и налогового учета. Однако, одновременно с этим, применение ОСНО существенно расширяет возможности предпринимателей и организаций в плане перспектив и развития бизнеса.

Источник: https://assistentus.ru/osno/perehod-s-usn/

Порядок перехода с УСН на ОСНО в 2019 — 2020 годах

Переход с УСН на ОСНО влечет не только изменения в объемах налогообложения, но также предполагает увеличение масштабов бухгалтерского учета (для фирм, которые вели его в упрощенном варианте). Основания для перехода с УСН на ОСНО приведены в данной статье. В ней также подробно рассмотрены изменения, которые ожидают налогоплательщика, решившего перейти с упрощенки на ОСНО. Вернуться к применению УСН после перехода на иной режим налогообложения можно не ранее чем через год.

Как осуществить переход с УСН на ОСНО в 2019-2020 годах

Что означает «слететь с упрощенки»?

Переход с упрощенки на вмененку

Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

Определение остаточной стоимости основных средств при переходе с УСН на ОСНО

НДС при переходе с УСН на ОСНО

Счета-фактуры при переходе с УСН на ОСНО

Итоги

Как осуществить переход с УСН на ОСНО в 2019-2020 годах

УСН и ОСНО — настолько различные системы налогообложения, что их очень трудно сравнивать. ОСН предусматривает ведение полного бухучета с начислением и выплатой всех видов налогов. УСН допускает уплату минимального количества налогов.

Как перейти с УСН на ОСН? Переход с одного режима налогообложения (УСН) на другой (ОСН) возможен в следующих случаях:

- Прекращение использования УСН на добровольной основе при подаче уведомления в налоговую (п. 6 ст. 346.13 НК РФ). Его нужно направить в ИФНС не позже 15 января года, с начала которого осуществляется смена режима.

- Вынужденное прекращение использования УСН в результате превышения максимально допустимого уровня годового дохода или нарушения других условий для применения УСН (п. 4 ст. 346.13 НК РФ). Уведомление о прекращении использования УСН подают течение первых 15 дней квартала, следующего за тем, в котором были нарушены условия применения УСН.

Форма уведомления приведена в приказе ФНС от 02.11.2012 № ММВ-7-3/829.

См. также «Уведомление об уходе с УСН обязательно».

Правовые последствия этих действий включают:

- переход к полному ведению бухучета — для фирм, применявших его упрощенную форму. Фирмы на УСН могут вести бухгалтерский учет по упрощенной форме, допускающей объединение ряда данных. На основе первичных документов при переходе с УСН на ОСНО можно восстановить необходимую для этой системы детализацию учета по счетам, используемым при полной форме бухучета;

- подсчет и уплату налогов, по которым не было обязанностей при УСН; так, применение УСН освобождает от уплаты налога на прибыль, налога на имущество и НДС; для ИП — от НДФЛ со своих доходов, налога на имущество и НДС;

- подачу декларации по УСН до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность на УСН по данным уведомления (п. 2 ст. 346.23 НК РФ).

См. также «Недвижимость построена на УСН, а введена в эксплуатацию на ОСНО: возможен ли вычет НДС?»

Что означает «слететь с упрощенки»?

«Слететь с упрощенки» — так в народе называют потерю права на применение УСН. Для этого нужно превысить как минимум один из показателей деятельности налогоплательщика:

- средняя численность работников — 100 человек;

- стоимость ОС —150 млн руб. в 2019-2020 годах;

- установленный предел доходов в 2019-2020 годах — 150 млн руб.;

- начать заниматься деятельностью, несовместимой с УСН, например производить подакцизные товары, организовать ломбард (п. 3 ст. 346.12 НК РФ);

- обзавестись филиалом (при этом наличие представительства или иного обособленного подразделения применению УСН не мешает);

- превысить 25-процентную долю участия юрлиц в УК фирмы-упрощенца;

- стать участником в договоре простого товарищества или доверительного управления имуществом (п. 3 ст. 346.14 НК РФ).

При утрате права на применение УСН нужно рассчитать и уплатить налоги, используемые при ОСНО. Это делают по правилам, которые прописаны в НК РФ для вновь созданных организаций или вновь зарегистрированных ИП. Штрафы и пени за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором перешли на ОСНО, платить не придется.

В переходный период от УСН к ОСН придется определить:

- Величину дебиторской задолженности, т. к. при кассовом методе и при методе начисления доход будет отличаться.

- Кредиторскую задолженность по налогам, зарплате работников, перед поставщиками.

- Непогашенную кредиторскую задолженность.

- Остаточную стоимость имущества.

Все эти показатели помогут при подсчете налогооблагаемых баз и самих налогов.

Что делать, если налоговая сообщила о несоответствии условиям УСН, читайте здесь.

Переход с упрощенки на вмененку

Переход с УСН может быть не только на ОСН, но и на другие налоговые режимы, например, ЕНВД, если это соответствует осуществляемому виду деятельности (п. 2 ст. 346.26 НК РФ). Однако осуществить такой переход можно только с начала очередного года, поскольку добровольный отказ от УСН в течение налогового периода не допускается (п. 3 ст. 346.13 НК РФ). При этом о намерении применять ЕНВД в течение 5 первых рабочих дней года придется уведомить ИФНС (п. 3 ст. 346.28 НК РФ).

Перечень видов деятельности, к которым можно применять ЕНВД, устанавливает местная городская или районная власть. Она же принимает решение относительно величины ставки единого налога, которая зависит не от результатов ведения хоздеятельности, а от ее видов.

Перешедшие на вмененку организации так же, как и при УСН, обязаны представлять бухгалтерскую отчетность в налоговую инспекцию. Набор обязательных к уплате налогов для фирм и ИП при этом остается таким же, как и при УСН (платежи во внебюджетные фонды, НДФЛ), но налог УСН заменяется на налог ЕНВД.

Так же, как и при УСН, на ЕНВД не подлежат уплате налог на прибыль, налог на имущество (при отсутствии имущества, оцениваемого по кадастровой стоимости), НДС, но при наличии базы уплачиваются земельный, транспортный и водный налоги.

Налоговая база для ЕНВД расшифрована в ст. 346.29 НК РФ. К ней применяют корректировочные коэффициенты. Сумма налога за месяц образуется умножением налогооблагаемой базы на 15%. Единый налог уменьшают на суммы уплаченных страховых взносов — на 100% (ИП, работающие в одиночестве) или 50% (фирмы и ИП, нанимающие работников).

ОБРАТИТЕ ВНИМАНИЕ! Режим ЕНВД перестанет существовать в РФ с 2021 года.

Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

Неоплаченную при УСН выручку нужно включить в состав доходов в 1-м месяце применения ОСН (подп. 1 п. 2 ст. 346.25 НК РФ, письмо ФНС РФ от 09.01.2018 № СД-4-3/6).

Источник: https://nalog-nalog.ru/usn/perehod_s_usn_na_drugoj_rezhim/poryadok_perehoda_s_usn_na_osno/

Как перейти с УСН на ОСНО с 2026 года

| ☑ Упрощенная система налогообложения – самый популярный налоговый режим у малого бизнеса. Для работы на УСН организации должны выполнять несколько условий, основные из которых – это соблюдение лимита по годовому доходу и по численности работников. |

Если эти условия не выполняются, плательщик УСН должен заявить в налоговую инспекцию об утрате права на льготный режим и перейти на ОСНО с начала того квартала, в котором произошло нарушение. Переход на ОСНО не всегда бывает вынужденным, иногда компании делают этот выбор специально.

Если перед вашей организацией стоит выбор между этими двумя режимами, узнайте о том, как перейти с УСН на ОСНО в 2019 году.

Чем отличаются УСН и ОСНО

Для начала расскажем о том, в чем заключаются особенности упрощенной и общей системы налогообложения, потому что эти режимы отличаются очень сильно.

- Доходы и расходы. На упрощенной системе есть два объекта налогообложения: «Доходы» и «Доходы минус расходы», причем, в первом варианте учет расходов не ведется. Общая система налогообложения не имеет разновидностей, и на ней учитываются как доходы, так и расходы.

- Единый налог УСН и налоги на ОСНО. Работа на ОСНО предполагает уплату нескольких налогов: на прибыль, на имущество и НДС. Упрощенцы же, в общем случае, платят всего один налог, который называется единый. НДС они обязаны платить только при ввозе товара на территорию РФ. Кроме того, организации на УСН должны платить налог на имущество, но только в отношении тех объектов недвижимости, которые имеют кадастровую стоимость.

- Налоговые ставки и налоговые льготы. Налоговые ставки на ОСНО в целом выше, чем на упрощенке, однако по некоторым направлениям бизнеса и категориям товаров есть варианты льготных ставок, вплоть до нуля. Еще одна налоговая льгота общего режима — возможность отказаться от уплаты НДС, если выручка организации за предыдущие три месяца не превысила 2 млн рублей.

- Декларации против налоговой отчетности. Упрощенцы сдают всего одну налоговую декларацию по итогам года, а на ОСНО есть целый перечень отчетности – каждый квартал по НДС; каждый квартал или месяц (в зависимости от учетной политики) по налогу на прибыль; каждый квартал по налогу на имущество. Кроме того, уплата НДС происходит в непривычном для других налогов порядке, из-за чего платежи здесь ежемесячные.

- Когда без бухгалтера не обойтись. Плательщики УСН, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и сдавать упрощенную бухгалтерскую отчетность. На ОСНО учет ведется в полном объеме.

- Особенности учета. На упрощенной системе применяется кассовый метод признания доходов и расходов, а на ОСНО этот метод допускается, если выручка без НДС за последние четыре квартала не превысила миллиона рублей. В остальных ситуациях надо применять метод начисления.

| ☑ Учитывая эту существенную разницу между режимами, оформить переход с УСН на ОСНО в 2019 очень непросто. Заниматься этим должен только опытный и квалифицированный бухгалтер. |

Перед тем, как перейти на ОСНО в добровольном порядке, обязательно проконсультируйтесь со специалистами. Не делайте этот выбор лишь на основании того, что ваш контрагент требует от вас возможности вычета по НДС.

Учитывайте не только интересы партнера, но и ваши собственные. Сделайте полный анализ налоговой нагрузки ООО за год, а не только по отдельным операциям. Если вы отказались от УСН в середине года, то перейти с общей системы налогообложения на упрощенку с начала нового года не получится. Придется отработать на общем режиме не менее одного полного года (346.13 НК РФ).

А теперь подробнее о том, как происходит переход с УСН на ОСНО в 2019 году. Для добровольного отказа и для вынужденного перехода на общий режим используются разные формы уведомлений.

Потеря права на упрощенную систему

Сначала о том, почему в 2019 году организация может потерять возможность работать на упрощенной системе налогообложения. Все ограничения и условия для плательщиков УСН приводятся в статье 346.12 НК РФ.

- В первую очередь, это превышение годового лимита доходов в 150 млн рублей. С 2018 года и до января 2020 года эта сумма останется неизменной, потому что действие коэффициента-дефлятора на этот период приостановлено.

- Второе серьезное ограничение для упрощенцев – это количество работников, среднесписочная численность которых не должна превышать 100 человек.

Кроме того, организация теряет право на упрощенную систему налогообложения с момента:

- открытия филиала;

- начала ведения деятельности, не разрешенной для УСН (банки, ломбарды, страхование, НПФ, азартные игры, производство подакцизных товаров, МФО, агентства занятости и некоторые другие);

- когда доля участия в ООО другой организации превысит 25% уставного капитала;

- организация становится участником соглашения о разделе продукции.

Если одно из этих событий произошло в течение года, в котором ООО было плательщиком упрощенки, то надо подать в свою налоговую инспекцию уведомление по форме № 26.2-2. Этот документ утвержден приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).

Сообщить об утрате права на применение УСН надо не позже 15-го числа месяца, следующего за кварталом, в котором были нарушены условия. Например, если общество с ограниченной ответственностью открыло филиал 20 июня 2019 года, то подать форму № 26.2-2 надо не позже 15 июля 2019 года.

При этом право на УСН считается утраченным с начала того квартала, когда произошло нарушение. Так, для ООО из нашего примера, которое открыло филиал 20 июня, переход на ОСНО признается на начало второго квартала, то есть, с 1 апреля 2019 года.

| ☑ В уведомлении надо указать, какой именно пункт статьи Налогового кодекса был нарушен. Например, при открытии филиала общества нарушается подпункт 1 пункта 3 статьи 346.12 НК РФ. Если же причиной потери права на УСН стало превышение лимита доходов, то в уведомлении указывают, по итогам какого отчетного периода это произошло. |

Кроме того, не позже 25-го числа месяца, следующего за кварталом, в котором было утрачено право на упрощенную систему, надо сдать последнюю декларацию по этому режиму. В эти же сроки необходимо оплатить налог по итогу последнего отчетного периода на УСН.

Добровольный переход на общую систему налогообложения

Если же переход на ОСНО происходит в добровольном порядке, то сделать это можно только с начала нового года, сообщив об отказе от УСН по форме № 26.2-3. Срок подачи этого уведомления – не позже 15 января того года, в котором организация станет работать на общем режиме.

Например, чтобы стать плательщиком ОСНО с 2019 года, уведомление надо представить не позже 15.01.19. Если же вы опоздаете подать форму № 26.2-3, то придется работать на упрощенной системе до конца года.

Заполнить уведомление очень просто. В документе указывают только коды организации (ИНН и КПП), код налоговой инспекции, полное наименование ООО и год, с которого налогоплательщик отказывается от упрощенки.

Декларация по УСН в этом случае сдается в обычном порядке – до 31 марта года, следующего за отчетным. В этот же срок надо уплатить годовой налог за вычетом авансовых платежей.

Какого-то особого подтверждения о переходе на общую систему налоговая инспекция не выдает. Организация оказывается на ОСНО по умолчанию, в связи с прекращением деятельности в рамках упрощенки.

Что надо сделать после перехода на общий режим

Выше мы уже отмечали, что переход с УСН на общий режим должен происходить при квалифицированном бухгалтерском сопровождении. Сложность здесь не только в том, что на этих режимах сдают разные виды отчетности, но и в том, что некоторые хозяйственные операции попадают в переходный период.

Например, аванс от контрагента был получен на УСН, а отгрузка товаров произошла уже на общем режиме. Возможна и обратная ситуация – товары были получены в период работы упрощенного режима, а их оплата происходит уже в рамках действия ОСНО.

Особенно сложным будет учет НДС, который организация в период действия на льготном режиме своим покупателям и клиентам не выставляла. Если переход на ОСНО произошел вынужденно, то компания должна начислить НДС на все реализации товаров и услуг с начала квартала. А учитывая, что не все покупатели согласятся уплатить НДС сверх уже оплаченной ими суммы, его придется перечислить в бюджет за свой счет.

Есть также свои нюансы и по признанию расходов и доходов, авансов, дебиторской задолженности, определению стоимости основных средств, списанию безнадежного долга.

Если на упрощенном режиме вы справлялись с учетом самостоятельно или с помощью специализированных онлайн-сервисов, то без профессиональных знаний вряд ли сможете вести бухгалтерию на ОСНО.

Помните, что за постановку учета в организации административную ответственность несет именно руководитель. Причем, не всегда можно отделаться только штрафами, в некоторых ситуациях допускается дисквалификация руководителя на срок от года до двух лет.

| ☑ Обязательно обеспечьте передачу функций по ведению учета и отчетности профессионалам. Кроме того, убедитесь, что первые налоги в рамках ОСНО были своевременно уплачены по итогам квартала, в котором утрачено право на упрощенку. |

Наша рассылка поможет вам не пропустить важные новости Малого бизнеса РФ и новые статьи:

Источник: https://otkryt-ooo.ru/kak-perejti-s-usn-na-osno-s-2018-goda/