Как поменять систему налогообложения для ООО и ИП | Когда можно ли поменять систему налогообложения

Есть два повода поменять систему налогообложения: по желанию или по требованию налогового кодекса.

В зависимости от системы размер налогов может отличаться в несколько раз, поэтому одному бизнесу больше подходит патент, другому — упрощенка 15% или 6%.

Магазин закупил запчасти на 70 000 тысяч рублей и продал за 100 000.

Калькулятор налогов на сайте налоговой

Представим, что магазин на упрощенке 6%. Он платит налог с дохода: доход — сто тысяч, налог — 6000, или шесть процентов от ста тысяч.

Теперь посчитаем налог на упрощенке 15%. Налог — это разница между доходами и расходами, которую надо умножить на пятнадцать процентов. Получается, магазин платит 4500 рублей и сокращает налог почти в полтора раза.

Компания обязана сообщить налоговой об изменениях, статья 346.13 Налогового кодекса

У каждой системы свои критерии. Например, индивидуальный предприниматель не вправе работать на патенте, если у него в штате больше пятнадцати сотрудников. Допустим, магазин начинал на патенте, потом увеличил штат, и теперь обязан перейти на другую систему налогообложения.

Штрафы за недоплату налогов — 122-я статья Налогового кодекса

По Налоговому кодексу, компания сама следит, отвечает ли она критериям системы налогообложения. Если нет, придется переходить на другую систему, иначе образуется долг по налогам. А за это полагается штраф.

«Росагро-консалтинг» перешла с общей системы на упрощенку шесть процентов.

Сначала всё было в порядке: «Росагро» отвечала требованиям работы на УСН 6% и платила налоги, сколько нужно.

Потом другая компания выкупила долю в «Росагро» — пятьдесят процентов. В Налоговом кодексе есть требования для упрощенки: доля одной компании в другой должна быть не больше четверти. Выходит, «Росагро» больше не может работать на УСН 6% и обязана перейти на другую систему налогообложения.

«Росагро» не поменяла систему и платила налоги по-старому три года. Через три года налоговая пересчитала налоги «Росагро» так, будто она работает на общей системе налогообложения, и потребовала доплатить 11,8 миллиона рублей.

Судебное дело на Российском налоговом портале

Правила перехода на другую систему

Есть общие правила для смены системы налогообложения, они подходят для любой системы.

Убедиться, что компания подходит под критерии системы налогообложения. Каким компаниям какая система налогообложения подходит — отдельная тема, мы рассказываем об этом в статьях «Дела». Еще можно посмотреть таблицу налоговой: в таблице — сравнение всех систем. Основные критерии:

Сравнение систем налогообложения на сайте налоговой

Заполнить заявление о переходе на другую систему. Заявление — документ, в котором компания говорит налоговой, что хочет перейти на новую систему. Без заявления компания не вправе считать и платить налоги по-новому.

У налоговой два похожих термина: «заявление» и «уведомление». Для патента и вмененки компания заполняет заявление, а для упрощенки — уведомление, по смыслу это одно и то же. Просто знайте, что есть два термина.

Заявление можно заполнять от руки или на компьютере и потом распечатать. Требования налоговой:

- использовать чернила черного, фиолетового или синего цвета;

- нельзя исправлять ошибки в распечатанном или написанном заявлении;

- нельзя распечатывать заявление на одном листе с двух сторон.

Ошибаться в заявлении нельзя. Опечатка — тоже ошибка: если в заявлении «Иваан» вместо «Иван», налоговая вправе вернуть заявление.

Памятка: как передать заявление в налоговую

Передать заявление налоговой. Для этого есть несколько способов: отнести самим в инспекцию, поручить представителю — например, бухгалтеру или банку, отправить ценным письмом с описью вложения или передать дистанционно. Можно через личный кабинет на сайте налоговой или операторов, например «Сбис» или «1С-отчетность».

Подготовить копии документов. При переходе на упрощенку нужно подтвердить, что бизнес подходит под ее условия. Для этого делаете копии документов:

- декларацию о прибыли;

- справку об остаточной стоимости;

- среднесписочную численность сотрудников;

- данные о доле участия других компаний.

Для перехода на патент и вмененку подтверждающие документы не нужны.

Подождать, пока налоговая поменяет систему. Налоговая рассматривает заявления на патент и вмененку пять рабочих дней. Для упрощенки ждать ответа от налоговой не нужно, но стоит сохранить подтверждения, что подавали заявление. Если подавали заявление лично, подходит копия заявления с отметкой налоговой, если по почте — опись вложений.

Шаблоны для перехода: на вмененку, патент

Убедиться, что налоговая изменила систему. Способы зависят от того, какую систему вы выбираете. Для патента налоговая выдает патент, это и есть подтверждение. Для ЕНВД — уведомление, а для упрощенки — ничего. Зато можно попросить письмо, где налоговая говорит: «Да, ИП Машкина А.А. на упрощенке 6%».

Шаблон письма налоговой о переходе на УСН

Для подтверждения о переходе на упрощенку подходит запрос в налоговую. Открываете сайт и в свободной форме пишете, какое письмо нужно от налоговой. Она ответит за тридцать рабочих дней. Пример запроса:

Попросить налоговую подтвердить систему налогообложения

Здравствуйте!

Прошу предоставить информационное письмо (форма 26.2-7), которое подтверждает, что ИП применяет упрощенную систему налогообложения. Объект налогообложения — «Доходы».

ИП Машкина Мария Марьевна,

реквизиты

дата

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

→ modulbank.ru/buhgalterya

Да, это реклама, а что такого-то

Упрощенка 6% или 15%

Об упрощенке, 346.11-я статья Налогового кодекса

Упрощенка, или УСН — одна из систем налогообложения. Она «упрощенная», потому что компании отчитываются раз в год и платят один налог.

Вопросы и ответы об упрощенке 6%

Упрощенная система бывает двух видов: «Доходы» и «Доходы минус расходы». Они отличаются расчетом налогов.

Расходы для упрощенки 15%

С упрощенки 6% на упрощенку 15%

В день регистрации ИП или компании

В течение 15 дней с начала нового отчетного периода

С 1 января следующего года. Магазин решил перейти на УСН в 2019 году, заявление подает в 2018-м

За 30 дней после регистрации ИП или компании

С 1 января следующего года. Магазин решил перейти на УСН в 2019 году, заявление подает в 2018-м.

У налоговой есть форма заявления для перехода на упрощенную систему, её менять нельзя. В заявлении — сведения о компании и дата перехода на упрощенку.

Бланк заявления занимает страницу:

Заявление для перехода на упрощенку, сайт налоговой

Рассказываем о нескольких пунктах подробнее:

Что писать

Компания переходит на упрощенку с нового года или с вмененки

«Признак налогоплательщика»

В день регистрации компании

Компания переходит с нового года

«Переходит на упрощенную систему налогообложения»

Переход с нового года или вмененки

В день регистрации компании или ИП

«Доходы за девять месяцев» и «остаточная стоимость»

Компания переходит с общей системы с нового года

«В качестве объекта налогообложения выбраны»

1 — доходы

2 — доходы минус расходы

В заявлении есть место для телефона. Советуем указывать актуальный номер, по которому вы всегда на связи. Вдруг из налоговой позвонят с вопросом.

Патент

О патентной системе, статья 346.43 НК

Патентная система налогообложения называется «патентом», или ПСН. В Налоговом кодексе есть термин «дополнительная система», это как раз патент. Это значит, что нельзя работать только на патенте, но патент можно добавить к упрощенке или общей системе налогообложения.

На патент можно перейти:

- в день регистрации ИП;

- в любой день в году, но за десять рабочих дней до начала работы по патенту.

У одного клиента была такая ошибка: ИП подал заявление на патент 19 июня и планировал начать работать 1 июля. Налоговая отказала в патенте, потому что ИП подал заявление слишком поздно. Чтобы начать работать первого июля, последний день для подачи заявления — 15 июня.

Для патента строгая форма заявления: скачиваете с сайта налоговой и заполняете, писать в свободной форме нельзя. В заявлении — пять страниц, в них сведения о предпринимателе и патенте:

- первая — имя, ИНН, адрес предпринимателя, как в паспорте; дата перехода и срок патента;

- вторая — вид деятельности и код вида деятельности для патента;

- третья — адрес помещения, например, магазина;

- четвертая — раздел для такси и грузоперевозок, в котором предприниматель указывает сведения о рабочих автомобилях. Грузоподъемность, марка, количество мест и регистрационный номер — как в техпаспорте. Личную машину вписывать не нужно;

- пятая — раздел для ИП с магазинами, кафе или другими торговыми точками. В этом разделе пишем сведения о помещении, например, площадь.

Заявление на патент с сайта налоговой

Коды для патента на Гаранте

В заявлении есть код вида деятельности или сокращенно КВПДП — специальный код для патента. Коды для патента предприниматель указывает сам, их можно посмотреть на Гаранте.

По коду налоговая узнает, чем будет заниматься предприниматель и в каком регионе. Вид деятельности и регион зашифрованы в шести цифрах кода:

- первая и вторая цифра — код предпринимательской деятельности;

- третья и четвертая — код региона;

- пятая и шестая — порядковый номер вида деятельности.

Код для магазина-павильона стройматериалов в Челябинске

Если у предпринимателя несколько бизнесов, например, закусочная и парикмахерская, и он хочет их перевести на патент, подает по одному заявлению на каждый бизнес. Одно для закусочной, второе для парикмахерской.

Единый налог на вмененный доход

Патент или ЕНВД

Единый налог на вмененный доход называется «вмененкой», или ЕНВД. Вмененка — дополнительная система налогообложения, ее можно добавить к упрощенке или общей системе.

О переходе на ЕНВД, статья 346.28 Налогового кодекса

На вмененку можно перейти в любой день года. Главное — передать заявление в налоговую за пять рабочих дней до начала работы на вмененке.

Заявление для перехода на ЕНВД:

для ИП

компаний

Формы заявления для перехода на вмененку для предпринимателей и компаний отличаются, но обе формы строгие. Если заполнить в свободной форме или с ошибками, налоговая откажет.

Заявление на ЕНВД занимает две страницы:

- первая — ИНН, имя, адрес предпринимателя или сведения о компании;

- вторая — код вида предпринимательской деятельности для ЕНВД, адрес бизнеса и подпись.

Заполняем на примере индивидуального предпринимателя:

На первой странице, кроме данных о предпринимателе, есть блок «Достоверность и полнота данных». Если заявление сдает, например, бухгалтер, он пишет в этом блоке номер и дату доверенности.

Коды вида предпринимательской деятельности для ЕНВД на Консультанте

На второй странице — код вида предпринимательской деятельности. Это не ОКВЭД, а специальный код для компаний и предпринимателей, которые работают на вмененке. Коды есть на сайте Консультанта.

В заявлении есть поля для трех видов деятельности. Допустим, у предпринимателя магазин «Водолей». Он продает сантехнику — это один вид деятельности, и устанавливает душевые кабины — второй вид деятельности.

Смена системы налогообложения может занять день, а может — несколько месяцев. Это зависит от системы, документов и способа передачи заявления в налоговую. Самый быстрый — через посредников, которые заполнят документы и сдадут их за вас.

Источник: https://delo.modulbank.ru/all/change-taxation

Изменение системы налогообложения для ИП: как и когда, пример заявления

Успешный предприниматель может задаваться вопросом, как поменять систему налогообложения для ИП. Каждый вариант имеет свои критерии и правила. Поэтому организация сама выбирает метод, по которому будет работать. Это зависит от того, отвечает ли она тем или иным характеристикам. В этой статье представлена информация о том, как изменить систему налогообложения для ИП.

Может ли ИП сменить систему налогообложения

Да, может. У него есть возможность менять её по собственному желанию или по требованию Налогового кодекса. Это происходит из-за того, что одному предприятию подходит УСН 6 % или 15 %, другому — патент. Ещё одной компании может пойти на пользу изменение системы на ЕНВД или ОСН. Также ИП может перейти на ЕСХН (Единый сельскохозяйственный налог).

Сравнение систем налогообложения

Порядок смены режима

ИП и грузоперевозки — код ОКВЭД, какую выбрать систему налогообложения

Чтобы произвести смену системы, необходимо выполнить определенные шаги:

- Убедиться в том, что предприятие отвечает всем нужным критериям. Ниже поданы основные характеристики.

- Заполнить заявление или уведомление. Это нужно, чтобы налоговый орган знал, на какой системе работает предприятие. Чем отличается заявление или уведомление? Первое заполняется для патента, вмененки и ЕСХН, второе — для упрощенки.

- Передача заявления. Это можно сделать несколькими способами: отнести самостоятельно; через поручителя (бухгалтера, сотрудника банка); отправить заказным письмом; онлайн. В последнем случае нужно зайти на сайт налогового органа, зарегистрироваться и войти в личный кабинет. Также можно использовать такие программы: «1С-Отчетность», «Сбис».

- Приготовить необходимые документы. Это потребуется только для перехода на УСН. Будут необходимы копии: декларации о доходе, справки об остаточной стоимости, списка средней численности работников за ответный период, информации о других участниках, которые в доле.

- Подождать 5 дней. За это время рассматривается заявления для патента и вмененки. Если предприятие изменяет систему на УСН, то ждать ответа бессмысленно.

- Получить подтверждение, что смена прошла успешно. Это делать необязательно, но таким образом можно избежать неблагоприятных последствий. При переходе на патент предприятие получает, собственно, этот патент (подтверждение), при вмененки — уведомление, при упрощенке — ничего. Однако можно подать запрос, после чего в течение 30 дней придет письмо с подтверждением или опровержением.

Заявление для УСН

Пример заявления

Хоть, по сути заявление и уведомление имеют один и тот же смысл, заполняемый бланк для всех трёх систем разный.

Заявление для ЕСХН

Ошибаться или что-то исправлять в заявлениях запрещено.

Заявление для ЕНВД

Это может создать проблемы в будущем, если, например, была сделана ошибка в названии предприятия. Также это будет занимать больше времени (пока налоговая рассмотрит одно заявление, отклонит его, потом рассмотрит повторное и т. д.). Поэтому лучше всего поручить его заполнение бухгалтеру.

Заявление для патента

Какую систему выбрать предпринимателю

ИП с работниками — можно ли нанимать сотрудников и как это делать

Так как ИП — это собственная система бизнеса, то метод налогообложения предприниматель тоже выбирает самостоятельно.

Например, если бизнес только образовался и в штате не больше 15 человек, то можно спокойно пользоваться патентом, который существует только для ИП. Однако, если дело процветает, и людей становится больше, владелец вынужден заменить систему на упрощенку, ЕНВД или др.

Также если ИП связано с сельскохозяйственной деятельностью, то логично было бы использовать ЕСХН. Здесь почти всё зависит от самого бизнесмена. Обычно на этот счёт советуются со штатным бухгалтером.

Требования к ИП

Для ОСН не нужно ничего. Если предприятие не выбрало никакую специальную систему, то оно автоматически будет работать на общей. Изменить самостоятельно бизнесмен не может.

Для ЕСХН нужно, чтобы предприятие производило сельскохозяйственную продукцию и/или рыбу. Доля дохода от продукции в общем доходе от реализации товаров за 9 месяцев должна составлять минимум 70 %.

Переход не возможен, если предприятие занимается изготовлением подакцизных товаров.

Система ЕНВД подойдет тем, у кого есть филиалы или представительства.

В какой срок происходит смена системы

Процедура может занять как сутки, так и целый месяц. Зависит от переходящей системы, документов, их передачи. Лучше всего это поручить бухгалтеру или другому доверенному лицу.

Сколько это займет времени:

УСН

Если ИП переходит по желанию, то это можно сделать в день регистрации, за месяц после неё и с 1 января следующего года (заявление подается в настоящем году). Если принудительно, то в течение 15 дней с начала нового отчетного периода. Если с упрощенки 6 % на упрощенку 15 %, то только с 1 января следующего года (заявление подается в настоящем году).

ЕНВД

Это доступно когда угодно, но важно передать заявление в налоговую за пять дней до того, как предприятие начнет работать на системе ЕНВД.

ЕСХН

Процедуру можно произвести с 20.10. по 20.12., и действовать она начнет с нового календарного года. Это для новых предприятий. Однако, если это просто переход на ЕСХН, то это нужно сделать в течение месяца с даты постановки на налоговый учёт.

Часто ли можно производить замену

Перейти на УСН можно один раз в течение календарного года. Однако если раньше предприятие работало на упрощенке, потом поменяло систему, спокойно можно поменять обратно даже в середине года. Также это можно сделать с 1 января следующего года, но для этого необходимо соблюдать требования п. 291.4 ст. 291 Налогового кодекса РФ.

Индивидуальный предприниматель

Таким образом, ИП может использовать любую систему налогообложения, но для этого нужно соблюдать определенные требования. Также очень важно понимать, отвечает ли выбранная система критериям, иначе предприятию придется платить штрафы и большие проценты от прибыли.

Источник: https://samsebeip.ru/ip/nalogi/kak-pomenat-sistemu-dla-ip.html

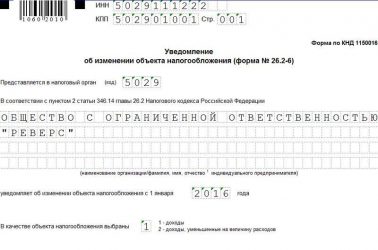

Заявление о переходе на УСН с 2019 года. Форма № 26.2-1 (КНД 1150001)

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения.

Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах:

15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Перво-наперво скачиваем пустой бланк.Ниже будет представлен полный мануал по заполнению этого заявления.

ФАЙЛЫ

Заявление о переходе на упрощённую систему налогообложения в PDFЗаявление о переходе на упрощённую систему налогообложения в XLS

Все преимущества УСН ещё раз

- возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

- забываем про НДС;

- простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

- У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

- У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

- Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

- Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

- За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

- Общий годовой доход не должен превышать сумму в 60 млн. руб.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор, который меняется ежегодно.

Приступим к заполнению заявления по форме № 26.2-1. Кстати, она же по КНД 1150001.

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

Поле ИНН — тут всё понятно без лишних слов.

КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

Код налогового органа

Ниже видим код налогового органа. Откуда его взять? Всё просто: переходим на сервис налоговой службы (https://service.nalog.ru/addrno.do), вводим в поле свой адрес, и вам выдадут код налоговой, которая привязана к вашему месту регистрации. Вот его и нужно вписать в соответствующее поле формы.

С кодом разобрались.

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

- — пишут те, кто подаёт заявление совместно с документами на регистрацию ИП. Это как раз наш случай.

- — когда вы регистрируйте компанию или ИП заново. Т.е. были уже ИП, потом закрылись, снова открываетесь — тогда этот случай ваш. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

- — при переходе с другого налогового режима на УСН, кроме ЕНВД (для них — 2). Например, если вы сидите на ОСН и захотели перейти на УСН, то тройка — для вас.

Далее поле называется “переходит на упрощённую систему налогообложения”.

- — ставят те, кто подаёт заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — те, кто переходит сразу же при регистрации. Наш вариант.

- — предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца года настоящего.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р.В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее.

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН.

Остался самый простой последний этап.

Год подачи уведомления — вписываем текущий.

Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся. Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн.

С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”. У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

Далее по образцу. Снова ФИО, как показано на изображении:

1 — если мы сдаём заявление самостоятельно и

2 — если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Правая колонка заполняется сотрудником налогового органа.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

Источник: https://assistentus.ru/forma/26-2-1-zayavlenie-o-perehode-na-usn/

Уведомление о переходе на УСН — образец заполнения

Уведомление о переходе на УСН — это документ, который нужно заполнить и подать в Налоговую инспекцию, если вы предприниматель или руководитель небольшой фирмы и хотите перейти на «упрощёнку». Для начала проверьте, соответствует ли ваше предприятие условиям, которые выдвигает законодательство налогоплательщикам на УСН. Если все в порядке — переходите к заполнению формы в соответствии с нашими рекомендациями (обратите внимание на сроки подачи уведомления!).

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Для перехода на УСН юрлицо или индивидуальный предприниматель подают в инспекцию ФНС по месту регистрации уведомление по рекомендованной приказом ФНС России от 2 ноября 2012 года № ММВ-7-3/829@ форме №26.2-1. Образец заполнения уведомления о переходе на УСН с 2019 года мы рассмотрим в этой статье. Успеть подать его необходимо до 31 декабря 2019 года.

Однако для этого еще необходимо соответствовать целому ряду критериев.

Если вы — ИП и:

- число человек, работающих в фирме, меньше 100;

- вы не применяете ЕСХН;

можете смело переходить на этот специальный режим.

Если вы — руководитель организации и:

- число работников у вас меньше 100;

- доход за 9 месяцев 2019-го не превысит 112 млн рублей при работе на УСН (п. 2 ст 346.12 НК РФ);

- остаточная стоимость основных средств менее 150 млн рублей;

- доля других фирм в уставном капитале меньше 25%;

- у фирмы нет филиалов;

- ваша деятельность не относится к финансовому сектору (банки, страховщики);

- заработок за прошлый год составил менее 150 млн рублей (п. 4 ст. 346.13 НК РФ),

вы сможете использовать УСН с 2019 года. Для этого необходимо узнать о том, что собой представляет форма 26.2-1 (скачать бланк 2019 можно в конце статьи) и заполнить ее без ошибок.

Как получить уведомление

Уведомительный характер — отличительная черта перехода на УСН. Но это не значит, что нужно получать уведомление о переходе на УСН из налоговой службы. Как раз наоборот: вы сообщаете ФНС о своем намерении использовать «упрощенку» в следующем календарном году.

Ранее действовала форма уведомления о возможности применения упрощенной системы налогообложения — этот бланк служил ответом на заявление налогоплательщика. Но он утратил силу еще в 2002 году по приказу ФНС России N ММВ-7-3/182@. Теперь ждать от налоговой разрешения на использование «упрощёнки» не нужно. Направляйте уведомление о переходе на УСН самостоятельно.

Если для этого вам необходим образец заполнения уведомления о переходе на УСН- 2019 (форма 26.2-1), его можно найти в конце статьи.

Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально. У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — добровольное право налогоплательщиков.

Кроме того, уведомление о переходе на УСН формы 26.2-1, о котором пойдет речь в статье, имеет характер рекомендации. Сообщить в ФНС о намерении использовать спецрежим можно и в другой — произвольной форме, но удобнее воспользоваться готовой. Поэтому скачать бланк уведомления о применении УСН в 2019 году можно прямо в этом материале.

Срок подачи уведомления

Перейти на упрощенку можно с начала нового календарного года — налогового периода. Если вы планируете использовать эту систему с 2019-го, успейте найти образец заполнения уведомления о переходе на УСН с 2019 года для ИП и юрлиц, заполнить его и направить в территориальный орган ФНС до 31 декабря 2019 года. Точнее, до 29 декабря включительно, так как 31 декабря — это выходной день, воскресенье. При опоздании придется отложить переход на УСН на год. Статья 346.12 НК РФ запрещает применять режим фирмам и предпринимателям, которые нарушили срок подачи документа.

Как заполнить уведомление о переходе на УСН 2019 (форма 26.2-1): пошаговая инструкция

Рекомендуемая форма введена приказом ФНС России от 02.11.2012 N ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения». По такой же форме подают уведомление вновь созданные фирмы и ИП, только при этом они прилагают к нему документы для регистрации. Вновь созданные предприятия вправе сообщить в ФНС о применении УСН в срок 30 дней с тех пор, как встанут на учет.

Вот как выглядит пустой бланк:

Руководство по заполнению Формы 26.2-1

Разберем построчно, как заполнять форму. Отметим различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях.

Шаг 1 — ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП проставляется обязательно.

Шаг 2 — код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы не знаете код, то посмотреть можно на сайте ФНС. На примере код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3 — код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4 — название фирмы или ФИО ИП

Предприниматель вносит ФИО, остальные клетки заполняя прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5 — цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощёнку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6 — объект налогообложения и год подачи уведомления

Поставьте значение, соответствующее выбранному объекту налогообложения:

- УСН «доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года могут понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1.

- УСН «доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесённые расходы. Если выбор — «доход минус расход», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7 — доходы за 9 месяцев

Впишите величину доходов за 9 месяцев 2019 г., для организации она не может превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 8 — остаточная стоимость ОС

Остаточная стоимость ОС организации на 1 октября 2019 не может превышать 150 000 000 рублей. Для ИП ограничения нет.

Шаг 9 — ФИО руководителя фирмы или представителя

В заключительной части указывают ФИО руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10 — номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставиться подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма 26 2 1 (образец заполнения для ИП 2019 и юрлиц) составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощёнку со следующего года.

Скачать бланк уведомления о переходе на УСН 2019 (форма 26.2-1)

Источник: https://ppt.ru/nalogi/usn/uvedomlenie-o-perehode

Уведомление о переходе на УСН с 2019 года: образец заполнения

Упрощённая система налогообложения – это льготный режим для малого бизнеса, позволяющий существенно снизить налоговую нагрузку. Перейти на упрощёнку можно в течение 30 дней с даты создания ООО или ИП. В этой статье вы найдете уведомление о переходе на УСН 2019 форма 26.2-1 (образец заполнения) и порядок его подачи.

Бланк формы 26.2-1

Заявление о переходе на УСН, а если точнее, уведомление, рекомендовано Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. Эта форма продолжает действовать и в 2019 году. Бланк одинаковый для ИП и организаций, далее мы рассмотрим образец его заполнения.

Скачать бесплатно заявление на упрощёнку на 2019 год (бланк)

В какую ифнс сообщать о переходе

Если следовать букве закона, то заявление о переходе на упрощенную систему налогообложения с нового года надо подать в ту инспекцию, где действующий бизнесмен уже поставлен на налоговый учёт. Указание на это есть в п. 1 статьи 346.13 НК РФ.

А вот в отношении того, можно ли подавать уведомление в ту же ИФНС, куда подаются документы на госрегистрацию, точно не сказано. Дело в том, что в крупных городах и некоторых регионах созданы специальные регистрирующие инспекции. Так, в Москве это 46-ая инспекция, в Питере — 15-ая. То есть, документы на регистрацию подают только в них, а на учёт ставят в ИФНС по прописке ИП или юрадресу ООО.

На практике налоговики (та же самая 46-ая московская ИФНС) без проблем принимают заявление на УСН при подаче документов на регистрацию, но кое-где, как мы уже говорили, требуют обращаться по месту налогового учёта. В вашем конкретном случае вполне может оказаться, что инспекция, куда вы подаёте документы и которая ставит вас на налоговый учёт, будет одной и той же. Тогда и вопрос выбора ИФНС просто не возникает. Узнать код инспекции можно на сайте налоговой службы.

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года.

Приводим образец сообщения о переходе на УСН при регистрации ООО, для ИП он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2.Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3.Вписываете полное имя индивидуального предпринимателя или название организации.

4.Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5.Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6.В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7.Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Создать документы

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

Источник: https://www.regberry.ru/nalogooblozhenie/kak-napisat-uvedomlenie-o-perehode-na-usn