Онлайн калькулятор НДС 20%

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара или услуги, или узнать, как выделить НДС из суммы? С помощью онлайн-инструмента сделать это чрезвычайно просто. Чтобы использовать онлайн НДС калькулятор, выполните единственное действие — введите число в строку.

Справа появятся выделенный и начисленный налог и сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» разрешено изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость.

Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, с нее и следует заплатить в бюджет.

Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, и сделать это можно даже без калькулятора.

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара. Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%.

Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей. Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить нужно с той части цены, которую вы добавили или наценили при продаже. Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей.

Размер платежа, который вы должны отправить государству, составит 36 – 20 = 16 рублей.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная:

Чаще применяется основная — 20%. В связи с ее распространенностью в примерах мы покажем, как высчитать НДС 20% от суммы.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (статья 164 НК РФ). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

Что такое расчетная ставка?

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Калькулятор уже учитывает все расчетные ставки, поэтому с его помощью осуществить расчет проще. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки. Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%. Правильно ли вы сделали вычисления по обычной ставке, покажет расчетная формула выделения НДС.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса. Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

Это необходимо:

- При получении средств за товары из списка статьи 162 НК РФ. Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ.

Итак, когда мы знаем, как вычесть НДС 20% от суммы, рассмотрим вопрос, чем при определении суммы положенного налогоплательщику вычета может помочь формула начисления НДС . К этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости.

При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. У вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением в большинстве случаев являются счета-фактуры.

Кроме предъявленных поставщиками сумм принять к вычету можно (статья 171 НК РФ):

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Для ИП он рассчитывается так же, как и для организаций. Пользуйтесь тем же калькулятором НДС. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Рассмотрим принцип, который используется в онлайн калькуляторе, чтобы, в случае, если налог включен в стоимость, автоматически осуществить вычисление НДС. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на –1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

Источник: https://ppt.ru/calc/nds

Как высчитать сумму без НДС примеры расчета формулы

В статье – подробно о том, как высчитать сумму без НДС: правильные формулы, примеры расчета, бесплатные документы, справочники, полезные ссылки.

Правильно рассчитать НДС и вовремя заплатить его в бюджет вам помогут эти справочники и образцы документов. Они спасут от обидных штрафов и защитят от ошибок. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Заполняйте декларацию по НДС в программе БухСофт. Она использует актуальную форму с учетом последних изменений законодательства. Документ можно составить как в электронном, так и в бумажном виде для печати. Перед отправкой в налоговую декларация тестируется всеми проверочными программами ФНС.

Скачать правильный образец декларации ⟶

Налог на добавленную стоимость (НДС) – это один из федеральных налогов, который должны платить фирмы и предприниматели, работающие на общей налоговой системе, если они продают или передают даром облагаемое имущество, выполняют облагаемые работы или услуги, на условиях предоплаты или последующей оплаты. Кроме того, обязанность начислить и уплатить налог возникает при ввозе имущества в Россию (то есть импорте), а также при осуществлении монтажно-строительной деятельности для собственных нужд.

В Налоговом кодексе установлены исключения по правилам налогообложения для определенных операций и видов имущества, работ или услуг. По таким операциям начислять НДС либо не нужно, либо необходимо по сниженной ставке. Расчет налога по пониженной ставке аналогичен расчету по ставке 18 процентов.

Как рассчитать НДС 18 процентов

При наличии налоговой базы, как рассчитать НДС 18 процентов, покажет формула:

Пример 1

Как рассчитать НДС 18 процентов

ООО «Символ» договорилось с ООО «Монолит» о продаже 1000 ед. товара по цене 20р. за единицу. Товар облагается налогом по ставке 18%. Договорная цена отгрузки, то есть налоговая база – 20 000р.

Подставив числа в формулу, получим, что налог по такой отгрузке составляет 3600р. (1000 ед. х 20р. х 18%).

Если реализация товаров облагается налогом по ставке 10%, формула для расчета аналогична.

Пример 2

Вспомним условие примера 1 и предположим, что отгрузка товара в количестве 1000 ед. по цене 20р. за единицу облагается налогом по ставке 10%. Налог по такой отгрузке составляет 2000р. (20 000р. х 10%).

Гость, получите бесплатный доступ к программе БухСофт

Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Как рассчитать сумму с НДС

Если известна налоговая база и ставка налога, то определить стоимость отгрузки с учетом налога можно по формуле:

Пример 3

Возьмем условие примера 1, где договорная цена отгрузки по товары составляет 20 000р. По формуле определим стоимость поставки с учетом налога в размере 23 600р. (20 000 р. + 20 000р. х 18 / 100).

Если реализация товаров облагается налогом по ставке 10%, формула для расчета аналогична.

Пример 4

Вспомним условие примера 2 и по формуле определим стоимость поставки с учетом налога в размере 22 000р. (20 000 р. + 20 000р. х 10 / 100).

Как высчитать НДС из суммы

Если известна стоимость отгрузки с учетом налога, то, зная налоговую ставку, можно определить выделить из суммы НДС.

Как высчитать НДС из суммы, покажет формула:

На практике эту формулу можно применить при реализации имущества, работ и услуг в России на условиях предоплаты – частичной или 100%-ной.

Пример 5

Как высчитать НДС из суммы

Вспомним условие примера 1 и допустим, что «Символ» продает «Монолиту» товары на условиях 100%-ной предоплаты. В таком случае «Монолит» перечисляет «Символу» 23 600р.

Из общей суммы предоплаты можно рассчитать сумму налога – она составляет 3600р. (23 600р. х 18/118). В таком случае цена товаров без налога – 20 000р. (23 600р. – 3600р.).

Если реализация товаров облагается налогом по ставке 10%, формула для расчета аналогична.

Пример 6Возьмем условие примера 2 и допустим, что «Символ» продает «Монолиту» товары на условиях 100%-ной предоплаты. В таком случае «Монолит» перечисляет «Символу» 22 000р.

Из общей суммы предоплаты можно рассчитать сумму налога – она составляет 2000р. (22 000р. х 10/110). В таком случае цена товаров без налога – 20 000р. (22 000р. – 2000р.).

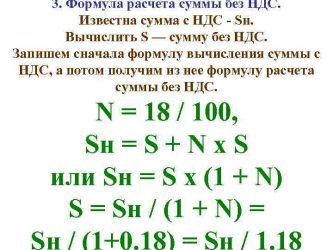

Как посчитать сумму без НДС

Зная сумму налога, нужно вычесть ее из общей цены отгрузки. Однако есть более удобный вариант расчета. Как посчитать сумму без НДС в одно действие, покажет формула:

Пример 7Как посчитать сумму без НДС

Возьмем числа из примера 1 и с помощью формулы для расчета суммы без налога в один шаг получим: 20 000р. (23 600р. / 1,18).

Полезные документы

Ознакомившись с расчетами по НДС, не забудьте посмотреть следующие ссылки, которые помогут в работе:

Подробнее о том, как выделить из суммы >>

Источник: https://www.BuhSoft.ru/article/1590-kak-vyschitat-bez-nds

Как правильно выделить НДС 18 и 20: формула расчета

Отчисление представляет собой косвенный сбор. Исчисление этого платежа производится продавцом при продаже продукции покупателю. Дополнительно к цене реализации предъявляется оплата, которая исчислена по соответствующему тарифу. Выделить НДС можно путем выполнения расчетов по специальным формулам.

При определении показателя важно учитывать действующие ставки, а также наличие вычетов. Формулы различаются в зависимости от того, какой показатель нужно определить – отчисление, сумму без отчислений или вместе с ним. Эти формулы достаточно простые и их легко применять.

Расчет НДС: формула расчета

Есть некоторые правила, как посчитать НДС. Для расчета нужно определить, как выделить НДС из суммы, каков будет показатель вычетов по налогу, какой размер сбора потребуется восстановить к оплате. Восстановлению подлежат показатели, принятые к вычету по операциям, которые отображены в НК РФ в статье 170.

Есть формула, по которой рассчитывается начисленный при реализации сбор. Так, для определения показателя нужно умножить облагаемую базу на применяемую ставку. Отчисления просто рассчитать для чайников – например, если база составляет 100 000, а

тариф 10%, то сбор составит 10 000.

Показатель к уплате рассчитывается, как выделенный платеж при реализации – входной сбор к вычету + восстановленный сбор при наличии. По общим правилам база устанавливается на наиболее раннюю из дат – на день оплаты или отгрузки.

Перед тем, как выделить НДС из суммы, следует установить, какой тариф может быть принят. Всего выделяют три варианта – 0, 10 и 20%. Нулевой процент применяется при продаже продукции, вывезенной на экспорт, а также товаров, помещенных под процедуру СТЗ, при организации международной перевозки.

Льготным начислением в 10% облагается продукция, имеющая социальное значение для населения. К ней относят ряд продовольственных товаров, детские изделия, печатные издания, некоторую медицинскую продукцию и т.д. В остальных ситуациях используется основной тариф в 20%. В случае получения авансового платежа и ситуациях, когда база устанавливается в особом порядке, используются тарифы 10/110, 20/120.

Расчет суммы с НДС

Сумма с НДС рассчитывается с использованием несложной формулы. Порядок расчета устанавливается следующим образом – берется база, с которой взимается налог, значение умножается на размер тарифа. Если он нулевой, нет необходимости рассчитывать сбор.

Пример расчета НДС – если база составляет 200 000, а ставка – 20%, то получается 200 000 * 20/100 = 40 000.

Популярен вопрос, как высчитать НДС с какого-либо значения. Например, есть определенный показатель, а нужно вычислить размер платежа с налогом. Для этого могут применяться две формулы. В первом случае к базе (S) прибавить произведение показателя

на ставку, деленное на 100. Также можно использовать формулу S * (1 + ставка/100). Если база составляет 10 000, применяется 20%, то расчет будет 10 000 * 1,20 = 12 000.

Вычет НДС из суммы

Может потребоваться не только расчет стоимости товара или услуги вместе с суммой НДС, но и расчет НДС из суммы, в которую он уже включен. Для этого используется специальная формула выделения НДС.

Для того чтобы узнать размер налога, нужно из общей суммы вычесть показатель без отчисления. Есть другая, более сложная формула расчета НДС. Она выглядит так – показатель с налогом – показатель с налогом/1+применяемый тариф = значение с налогом (1 – 1/1+тариф).

Например, значение с включением сбора составляет 500 000. Ставка составляет 20%. Тогда получается следующее при подставлении данных в формулу – 500 000 * (1 – 1 / 1,20) = 83333,33. Таким будет размер платежа, соответственно, цена без НДС будет 500 000 – 83333,33 = 416 666, 66. Есть другой вариант расчета НДС от суммы. Формула:

итоговая стоимость * размер ставки / 100+тариф, составляющий 10 или 20%.

Расчет суммы без НДС

Сумма без НДС рассчитывается по определенной методике. Например, известна цена с налогом, а нужно посчитать сумму без НДС. В формуле значения обозначены как (С) – сбор без налога, (СН) – показатель с налогом, (Н) – тариф/100.

Показатель с налогом будет С + Н С. Сумма без НДС рассчитывается по формуле – СН / (1 + Н) = СН / (1+0,20, если ставка 20%, 0,10 – если 10%) = СН / 1тариф. Например, сбор с отчислением равен 1000 рублей, тариф – 10%. Итог без начисленного тарифа равен 1000 / (1+0,10) = 909,09.

Быстрый расчет стоимости товара или услуги по коэффициенту

Лица, занимающиеся расчетом налогов, бухгалтеры и экономисты при подсчете размера платежа, для выделения НДС из суммы, получения значений, используют не формулы НДС, а коэффициенты. В таком случае, при расчете, как выделить НДС, установить сумму товара без налога, применяются специальные известные значения.

Они не отображают смысл налога, а помогают его рассчитать в более упрощенном порядке. При изменении ставки данные коэффициенты потеряют значимость. Они могут применяться, если ставка составляет 18 или 10%. Особенность использования коэффициентов – может быть неправильное округление, поэтому не всегда значения для расчета актуальны, сейчас чаще применяются традиционные формулы.

Вопрос-ответ

Частые вопросы, возникающие при выделении платежа, связаны с выбором правильной расчетной ставки, а также с применением вычета, правилами его использования и т.д. Рекомендуется ознакомиться с ответами на данные вопросы.

Что такое расчетная ставка

Начисление НДС осуществляется после применения конкретной ставки. Есть два варианта расчетных показателей – 10/110, 20/120. Помимо этих ставок, применяются основные – 0, 10, 20. Основной процент – 20%, используется почти во всех случаях реализации продукции, которая не относится к льготной категории товаров.

Расчетные ставки применяют при выделении отчислений во время получения средств, также в случае получения авансов по предстоящей поставке или передаче прав по имуществу. Актуален вопрос, как добавить НДС при заполнении счетов – фактур. Должна быть внесена разница между ценами с учетом сбора, размер налога, применяемая ставка, полная цена и стоимость продажи со сбором.

Случаи, когда применяется данная ставка, описаны в статье 164 НК. Расчетные ставки устанавливаются как отношение процентной ставки к налоговой базе, принятой на 100 и увеличенной на размер ставки. Ставка отображается в седьмой графе без указания символа %.

Что такое налоговый вычет

Выделение НДС для вычета дает возможность снизить размер сбора, который плательщик рассчитал к уплате за квартал. Есть доли от показателей, которые законодательно могут быть приняты к вычету.

В формулу для расчета НДС данный показатель также включается. Есть некоторые проценты из суммы, установленные законами, которые безопасно принимать к возвращению.

Плательщики налога на ОСН имеют право вычесть НДС за налоговый период. Несмотря на наличие права на вычет по платежу, воспользоваться им можно только при соблюдении некоторых условий. Приобретенные объекты должны применяться в операциях, которые облагаются налогом, материальные ценности должны быть поставлены на учет, требуется наличие корректно оформленных счетов фактур, а также первичной документации.

Есть некоторые правила составления счета-фактуры – документ должен включать номер и дату, данные о поставщике и покупателе, отправителе груза, цены за единицу товара без добавленной стоимости, перечень продуктов, номер платежного документа при

перечислении аванса, страну происхождения товаров, номер ГТД и т.д.

При невнесении взноса своевременно, а также при допущении ошибок во время заполнения декларации, есть риск перевода пени и штрафов. Размер санкций зависит от того, было ли совершено правонарушение умышленно или нет, каков размер задолженности. Если вычет превышает установленный норматив, может быть назначена выездная проверка налоговыми органами. В среднем допустимая доля вычета составляет 88%, но этот показатель различен в зависимости от областей.

В некоторых случаях фискальные органы могут отказать в возмещении вычетов – это связано с использованием лицом льгот – компании и ИП на УСН не могут заявлять вычет, также при выявлении сотрудничества с компаниями – однодневками, при низкой выручке орган может отказать в возврате.

При выделении слишком больших показателей к вычету могут потребоваться дополнительные документы, объяснительная в фискальный орган. Вычет можно получить только при предоставлении всех требуемых документов, это условие обязательно. Если каких-то подтверждающих бумаг не будет, нужно будет вносить платеж в соответствии с правилами.

Источник: https://expert-nds.ru/vydelit-nds/

Как посчитать стоимость без НДС

Каждый человек, совершая покупку в любой торговой сети, получает чек, где указана стоимость товара, ниже строка «в, том числе НДС» и конечная сумма к оплате. Попытаемся понять, что такое НДС и механизм действия этого налога.

https://www.youtube.com/watch?v=6vnkrIDiJnY

НДС — это налог, который берет государство в бюджет с товара, работы, услуги на территории Российской Федерации.

Относится к косвенным налогам, то есть платит конечный потребитель.

Налог на добавленную стоимость является федеральным налогом. Четвертая часть бюджета сформирована на основе отчислений НДС. Поэтому налоговая служба с особой тщательности контролирует данную статью поступлений.

Кто освобождён от оплаты налога

Существуют категории организаций и лиц, которые не являются плательщиками НДС.

Освобождены от оплаты налога:

- зарегистрированные по упрощенной системе налогообложения (УСН);

- организации, связанные с проведением различных спортивных состязаний международного уровня;

- у кого общий оборот не больше 2 миллионов за квартал или другой период. Но этот факт нужно доказать, пройдя проверку ФНС;

- сельхозпроизводители по системе ЕСХН;

- те, кто оплачивает налоги по системе патентов;

- участники проекта «Сколково».

Особенности оплаты налога в случае отдельных видов деятельности

Сферы деятельности, которые включены в оплату налога, регулируются отдельными уточнениями в Налоговом Кодексе и постановлениях Совета Министров РФ.

- При реализации автомобилей, купленных у одного лица и проданных другому, налоговой базой считается разница в цене.

- Приобретение или продажа объектов недвижимости, хозяйственных комплексов, предприятий рассматривается в индивидуальном порядке. Если налоговая служба усомнится в цене (заниженная стоимость), то может использовать так называемый «поправочный коэффициент».

- Если какой-либо вид деятельности оплачивается вознаграждением, тогда эта сумма является базой для начисления налога.

- При использовании давальческих схем по переработке, базой отчисления будет стоимость работ

Экономический смысл добавленной стоимости

Каждый производитель, поставщик услуг, продавец рассчитывает себестоимость единицы товара. В эту стоимость входят первоначально вложенные средства, транспортные расходы, обслуживание, аренда, накладные расходы, прямые налоги. Если фирма закупила товар у производителя или у другого поставщика, тогда сюда добавляется % налога на добавленную стоимость. Он будет начислен в момент закупки товара.

К себестоимости добавляется добавленная стоимость, то есть процент прибыли, который предприниматель или предприятие планирует получить от реализации. Это и есть добавленная стоимость.

Схема начисления налога

Схема оплаты включает всех участников цепочки, от производителя до тех, кто в конечном итоге покупает товар.

1 этап. Производитель:

создал товар + добавленная стоимость + % НДС= отпускная цена производителя.

Производитель продает свой товар оптовому поставщику, по цене, которая включает добавленную стоимость и налог на нее.

2 этап. Товар продается оптовой фирме:

Конечная цена производителя +% НДС (входящий) за купленный у производителя товар = цена товара производителя с НДС.

Цена товара с входящим НДС + добавленная стоимость + % НДС (исходящий)= конечная отпускная цена оптовой фирмы.

На данном этапе видно, что оптовая фирма заплатила налог на добавленную стоимость в момент приобретения товара (входящий НДС). В то же время начислила свой НДС (исходящий НДС). Получается, что налог уплачен дважды. Если это 18 % налога*2=36 %.

Если к этим 36% прибавляется добавленная стоимость, то получится значительная сумма дополнительной ценовой нагрузки. Такая схема привела бы к необоснованному подорожанию товара, следовательно, к снижению конкурентоспособности его на рынке.

Для того чтобы избежать подобной ситуации существует механизм возмещения НДС государством на основании дебиторской задолженности. Для возмещения необходимо подготовить документы, в первую очередь счет-фактуры. Оформить соответствующую бухгалтерскую проводку, и представить документы в налоговую службу для возмещения налога

3 этап. Конечный потребитель:

Товар покупается розничной сетью торговли.

Существует два варианта системы налогообложения сетей розничной торговли:

- Розничная сеть на упрощенной системе (УСН), не являются плательщиками НДС. В этом случае, к конечной цене оптовой фирмы предприниматель добавляет добавленную стоимость и продает конечному покупателю по следующей схеме:

конечная цена оптовой фирмы + добавленная стоимость = отпускная цена.

Конечный покупатель в этом случае все равно участвует в оплате налога. Он уже был уплачен дважды, в цепочке от производителя до розничного продавца.

- Розничная сеть на общей системе, являются плательщиками НДС. В этом случае схема начисления аналогична варианту с оптовой фирмой:

конечная цена оптовой фирмы +добавленная стоимость + % НДС= отпускная цена.

Как и на втором этапе, фирма розничной торговли оплачивает НДС дважды (при закупке-входящий, при продаже-исходящий), соответственно, может разницу поставить на возмещение.

Именно эту сумму НДС выделяют в чеке, выданной торговой точкой «в том числе НДС».

Конечный потребитель заплатил за товар, участвуя в 3 проводках начисления налога на добавленную стоимость. Таким образом, независимо от того произведен продукт или куплен, налог должен быть уплачен. Практически каждый гражданин не зависимо является он предпринимателем или частным лицом является плательщиком НДС.

Как производят вычеты или возврат НДС

Когда фирма сдала налоговую декларацию и зафиксировала сумму к возврату НДС, назначается камеральная проверка органами ФМС. Камеральная проверка проводится в течение 3 месяцев.

Проводится сверка с поставщиками, правильность оформления бухгалтерской документации. Возмещение НДС производится на основании заявления.

Сумма возмещения может быть перечислена на расчетный счет, зафиксирована как аванс будущих платежей, погашены за

Ставки налога на добавленную стоимость

Существуют категории, которые освобождены от налога. Надо различать тех, кто освобожден от налога и находятся на 0 % ставке налогообложения.

Существует три вида % ставок налога на добавленную стоимость: 0 %, 10 %, 18 %.

Нулевая ставка

Сразу нужно пояснить, почему в законодательстве выписана нулевая ставка. Проще было бы указать, что эта группа не платит НДС. Но для того, чтобы доказать право на нулевой НДС, необходимо подтвердить это документально. Если по каким-то причинам документы не предоставлены или составлены с нарушением, не удовлетворяют ФНС, вступают в силу общие правила. Начисляется оплата в размере 18 %.

- экспорт товаров;

- международные перевозки и услуги, связанные с экспортом продукции;

- транзитные перевозки, в том числе воздушные, если конечный покупатель находится за пределами России;

- операции, связанные с продажей драгоценных металлов государству;

Ставка 10 %

В целях снижения стоимости товаров первой необходимости для населения вводится пониженная ставка. Кроме этого отдельные сферы, которые способствуют развитию отдельных отраслей и сферы культуры. Также медицинские препараты.

Это следующие категории:

- продовольственные товары, которые входят в основной продуктовый набор;

- детские товары;

- периодические издания;

- лекарства, аппаратура и товары для медицины;

- племенной скот, который ввозится в РФ.

Ставка 18 %

Все остальные категории товаров, услуги, работы подпадают под 18 % ставку налога. Расширенные и уточненные данные о регуляции налоговых ставок изложены в статьях Налогового Кодекса РФ и Федеральных Законах РФ.

Исходим из ставки 10 %

Себестоимость товара + заложенная прибыль = цена без НДС (100 %)

К сумме без НДС + 10 % = цена с НДС (110 %)

Пример: цена без НДС 1000+100 (10 %)=1100 рублей

Теперь вычисляем цену без НДС, коэффициент составляет 1,1.

Нужно поделить цену с налогом на 1,1.

Пример: 1100 : 1,1 = 1000 рублей (цена без НДС)

Итак, чтобы рассчитать цену без НДС, нужно цену с 10 % налогом умножить на 1,1.

Исходим из ставки 18 %

Себестоимость товара + заложенная прибыль = цена без НДС (100 %)

К сумме без НДС + 18 % = цена с НДС (118 %)

Пример: цена без НДС 1000+180 (18 %)=1180 рублей

Теперь вычисляем цену без НДС, коэффициент составляет 1,18.

Нужно поделить цену с налогом на 1,18.

Пример: 1180 : 1,18 = 1000 рублей (цена без НДС)

Продажа товара

Когда регистрируется предприниматель или юридическое лицо, нужно определиться, с какой категорией поставщиков и заказчиков предстоит работать.

Проблема заключается в том, что плательщики налога неохотно идут на сотрудничество с предпринимателями, которые находятся на упрощенной системе налогообложения. Ведь в этом случае они не смогут поставить налог на возмещение.

Не выгодно это и предпринимателю, ведь ему придется предлагать покупателю цену ниже на 18 %, так как предпочтение будет на стороне плательщиков налога. УСН выгодно тогда, когда работают с конечным покупателем услуг и товаров.

Поэтому чаще всего по данной системе работает малый бизнес в сфере розничной торговли и услуг.

Если рассматривать проблему с другой стороны, то закупая товар у плательщика НДС, вам обязательно посчитают его с 18 % надбавкой. В свою очередь, находясь на упрощенной системе, нельзя будет возместить налог.

Со стороны законодательства никто не ограничивает коммерческие сделки лиц, которые находятся на разных системах налогообложения. Вопрос упирается только в экономическую целесообразность. Если найден консенсус и сделка выгодно двум сторонам, то поставщик должен оформить счет-фактуру.

Источник: http://f-52.ru/kak-poschitat-stoimost-bez-nds/