Налоговая нагрузка по видам экономической деятельности в 2026 году

Налоговики обновили средние значения налоговой нагрузки по видам деятельности на 2019 год. Чтобы снизить риск выездной проверки, безопаснее придерживаться новых показателей. В статье вы узнаете безопасную налоговую нагрузку по видам экономической деятельности в 2019 году.

ФНС впервые обнародовала нагрузку по взносам: сверьтесь с безопасным показателем >>

Что такое налоговая нагрузка и где взять ее значения

Налоговая нагрузка — это доля выручки, которую организация отдает в виде налогов. ФНС по результатам года рассчитывает средний показатель для каждой отрасли. Это один из критериев, которые налоговики используют для отбора на выездную проверку.

Показатели налоговой нагрузки по видам деятельности на 2019 год ФНС утвердила в приложении 3 к приказу от 30.05.2007 № ММВ-3-06/333 и опубликовала на официальном сайте в разделе «Налогообложение в РФ» > «Контрольная работа» > «Концепция системы планирования выездных налоговых проверок».

Компании, у которых налоговая нагрузка меньше среднеотраслевых, рискуют попасть под особый контроль налоговиков. Эти показатели ФНС учитывает, когда отбирает претендентов на выездную проверку.

Сразу с проверкой налоговая не придет. Вначале инспекторы сравнят показатели в динамике за три года. Потом могут вызвать руководителя для беседы. Ходить главбухам на допрос за директора налоговики запретили.

Чтобы определить налоговую нагрузку организации, суммы уплаченных налогов разделите на выручку по данным бухучета за конкретный год. Причем в расчет берите уплаченные в бюджет суммы, включая НДФЛ (письмо ФНС от 29.06.2018 № БА-4-1/12589). Проще всего рассчитать налоговую нагрузку в онлайн-калькуляторе.

Сравните свои данные со среднем уровнем налоговой нагрузки по видам деятельности. При расхождениях заранее подготовьте пояснения. Налоговики могут запросить их перед тем, как пригласить вас на комиссию и назначить выездную проверку.

По налогам инспекторы также рассчитывают нагрузку по отраслям в своем регионе. Она может отличаться от федеральной. У компаний есть возможность сравнить свои данные только с федеральным уровнем. Если региональный показатель выше федерального, компания узнает об этом от налоговиков. Скорее всего, они потребуют пояснения.

Пример. Как посчитать налоговую нагрузку в 2019 году

У компании текстильное производство. Среднеотраслевая налоговая нагрузка для этого вида деятельности в 2019 году – 8,1 процента. Выручка компании — 25 млн руб. Налог на прибыль – 1,2 млн руб., НДС – 0,6 млн руб., налог на имущество – 1 млн руб., транспортный налог – 0,1 млн руб. Фактическая налоговая нагрузка компании равна 11,6% [(1,2 млн руб. + 0,6 млн руб. + 1 млн руб. + 0,1 млн руб.) : 25 млн руб. х 100%]. Она выше среднеотраслевой, значит, инспекция не будет интересоваться нагрузкой.

Безопасная налоговая нагрузка по видам деятельности в 2019 году: таблица

Налоговики рассчитывают нагрузку по данным официальной статистической отчетности ФНС России и данным Росстата. Ниже таблица безопасной налоговой нагрузки, которую инспекторы используют в 2019 году.

| ВСЕГО | 11 | 3,3 |

| Сельское, лесное хозяйство, охота, рыболовство, рыбоводство – всего | 4,1 | 5,2 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 3,2 | 4,9 |

| лесоводство и лесозаготовки | 9,3 | 7,5 |

| рыболовство, рыбоводство | 7,8 | 5,6 |

| Добыча полезных ископаемых — всего | 43,5 | 1,6 |

| добыча топливно-энергетических полезных ископаемых -всего | 52,5 | 1 |

| добыча полезных ископаемых, кроме топливно-энергетических | 17,9 | 3,8 |

| Обрабатывающие производства – всего | 7,1 | 1,9 |

| производство пищевых продуктов, напитков, табачных изделий | 21,7 | 2 |

| производство текстильных изделий, одежды | 8,1 | 3,8 |

| производство кожи и изделий из кожи | 8,2 | 5 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 2,8 | 3,3 |

| производство бумаги и бумажных изделий | 5 | 1,7 |

| деятельность полиграфическая и копирование носителей информации | 8,4 | 3,6 |

| производство кокса и нефтепродуктов | 3,4 | 0,2 |

| производство химических веществ и химических продуктов | 2,2 | 2,1 |

| производство лекарственных средств и материалов, применяемых в медицинских целях | 6,9 | 3 |

| производство резиновых и пластмассовых изделий | 6,1 | 2,6 |

| производство прочей неметаллической минеральной продукции | 8,9 | 3,3 |

| производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования | 4,1 | 2,1 |

| производство машин и оборудования, не включенные в другие группировки | 8,6 | 4 |

| производство электрического оборудования, производство компьютеров, электронных и оптических изделий | 9,6 | 4,2 |

| производство компьютеров, электронных и оптических изделий | 11,8 | 5,2 |

| производство электрического оборудования | 6,9 | 3 |

| производство прочих транспортных средств и оборудования | 5,5 | 4,6 |

| производство автотранспортных средств, прицепов и полуприцепов | 5,4 | 1,5 |

| Обеспечение электрической энергией, газом и паром; кондиционирование воздуха — всего | 6,7 | 2,3 |

| производство, передача и распределение электроэнергии | 7,6 | 2 |

| производство и распределение газообразного топлива | 2,2 | 1,5 |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха | 6,8 | 4,5 |

| Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений- всего | 8,9 | 4,6 |

| Строительство | 10,4 | 4,4 |

| Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов — всего | 2,9 | 1,1 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 2,9 | 1 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 2,7 | 0,8 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 3,4 | 2,1 |

| Деятельность гостиниц и предприятий общественного питания — всего | 10,1 | 5,8 |

| Транспортировка и хранение -всего | 6,5 | 4,6 |

| деятельность железнодорожного транспорта: междугородные и международные пассажирские и грузовые перевозки | 8,1 | 6,7 |

| деятельность трубопроводного транспорта | 4,7 | 2,2 |

| деятельность водного транспорта | 8,4 | 4,1 |

| деятельность почтовой связи и курьерская деятельность | 15,1 | 11,6 |

| Деятельность в области информации и связи — всего | 16,5 | 5,2 |

| Деятельность по операциям с недвижимым имуществом | 20,5 | 5,4 |

| Деятельность административная и сопутствующие дополнительные услуги | 18,4 | 10 |

Дорогой коллега, сегодня 6 месяцев подписки в подарок. Читайте «Главбух» полгода бесплатно!

Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

Источник: https://www.glavbukh.ru/art/23732-nalogovaya-nagruzka-po-vidam-ekonomicheskoy-deyatelnosti-v-2019-godu

Налоговая нагрузка: как рассчитать и зачем контролировать

Что понимать под налоговой нагрузкой на предприятие?

Как определить величину налоговой нагрузки?

Как вывести относительный показатель налоговой нагрузки для сопоставления величин налоговых обязательств разных предприятий?

Многообразие применяемых в России систем налогообложения — общеустановленная система налогообложения, упрощенная системы налогообложения с разными объектами налогообложения, ЕНВД, патентная система для предпринимателей — приводит к генерации различных объемов налоговой нагрузки на хозяйствующий субъект. Более того, даже однотипные предприятия, работающие по одной системе налогообложения, могут иметь различные величины налоговой нагрузки, определяемые квалификацией и энергичностью персонала, применяемой управленческой стратегией, спецификой отдельных операций и множеством других факторов.

Что понимать под налоговой нагрузкой на предприятие?

Различные налоги имеют свои объекты налогообложения. Например, НДС взимается с добавленной стоимости, налог на прибыль — с разницы между выручкой без НДС и экономически оправданными расходами, налог на имущество — со стоимости облагаемого имущества.

Соответственно, у каждого предприятия свои объекты налогообложения и свои объемы начислений по каждому налогу.

Современное налоговое законодательство (в первую очередь это Налоговый кодексом РФ) дает определения понятиям налога и сбора.

Под налоговой нагрузкой понимается совокупность налогов и сборов как конкретного налогоплательщика, так и определенной выборки лиц, возникающая в процессе функционирования налогоплательщика.

Обратите внимание!

Налоговые начисления могут возникать и у хозяйствующего субъекта, по каким-то причинам временно или постоянно не осуществляющего предпринимательскую деятельность. В этом случае могут отсутствовать НДС, налог на прибыль, страховые взносы, но продолжает начисляться налог на имущество, транспортный налог (естественно, при наличии соответствующих объектов налогообложения).

Налоговая нагрузка — важное экономическое понятие. Оно дает возможность финансисту и экономисту предприятия оценить общую величину налогов и сборов, уплачиваемых в бюджет предприятием, выбрать оптимальную систему налогообложения, наиболее привлекательный инвестиционный проект, произвести корректное сравнение с налоговыми обязательствами других предприятий.

Важно!

Расчет показателя налоговой нагрузки в настоящее время стал также важным инструментом для оценки потенциальной проблемности ситуации на предприятии с налоговыми органами. Низкий показатель налоговой нагрузки может привлечь к компании пристальное внимание налоговиков и инициировать выездную налоговую проверку.

Как определить величину налоговой нагрузки?

Исходя из определения налоговой нагрузки, формализовать этот показатель не сложно. Налоговая нагрузка рассчитывается по формуле:

∑N = N1 + N2 + N3 + … + Nn,

где ∑N — величина налоговых обязательств компании, возникающая в процессе ее функционирования;

N1, N2, N3, …, Nn — налоги и сборы, уплачиваемые налогоплательщиком;

Но на этом простота расчета заканчивается и начинаются споры, которые ведутся много лет. В специальной литературе можно встретить разные методики определения налоговой нагрузки на хозяйствующие субъекты. Различие их проявляется в толковании такого ключевого момента, как количество и состав налогов, включаемых в расчет налоговой нагрузки.

В частности, споры ведутся в отношении таких налогов, как НДФЛ, НДС, страховые взносы. Прокомментируем эти моменты.

По мнению многих специалистов, нет никаких оснований при расчете налоговой нагрузки учитывать суммы НДФЛ. Есть следующее обоснование такого вывода. Плательщиками этого налога являются физические лица, имеющие доходы, подлежащие обложению данным налогом. По закону субъекты хозяйствования, выплачивающие физическим лицам доходы, не являются плательщиками налога, а выступают в роли некого уполномоченного лица (налогового агента), который обязан исчислить с суммы выплаченного физическому лицу дохода налог, удержать и перечислить удержанную сумму налога в бюджет.

То есть НДФЛ выплачивается не за счет средств налогоплательщика-предприятия или индивидуального предпринимателя, а за счет средств физического лица, являющегося получателем дохода. Следовательно, делается вполне обоснованный вывод, что никаких оснований относить сумму, удержанную из доходов физического лица, к налоговой нагрузке хозяйствующего субъекта нет.

Страховые взносы уплачиваются лицами, являющиеся страхователями, и представляют собой выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию. Исходя из этого не учитывать в расчете величины налоговых изъятий страховые взносы будет необоснованным.

Также необоснованно не принимать во внимание при расчетах косвенные налоги, в первую очередь НДС.

Каждое звено в цепочке поставки уплачивает свою долю НДС с генерируемой на каждом этапе цепочки добавленной стоимости.

Учитывать НДС важно и потому, что он участвует в ценообразовании продукции, работ, услуг, а показатель налоговой нагрузки как раз и важен не просто в качестве теоретического значения, а в качестве практической базы сравнения выгодности той или иной системы налогообложения.

Величина налоговой нагрузки предприятия — значимый аналитический показатель. Полученные данные используются не только в плановых расчетах и в прогнозных формах — на его основе нередко делаются выводы о выгодности проведения той или иной специфической операции, о выборе режима налогообложения при создании предприятия, смене режима налогообложения.

Пример 1

ООО «Эльба» занимается торгово-закупочной деятельностью, поставляет электроосветительное оборудование. Предприятие работает с НДС и по итогам года планируется получить следующие показатели деятельности (табл. 1).

Надо учесть, что ни транспортных средств, ни недвижимости в собственности у организации нет, поэтому она не уплачивает ни транспортный налог, ни налог на имущество. Ставка взносов от несчастных случаев на производстве — 0,2 %.

Руководство предприятия решило проанализировать выгодность перехода на упрощенную систему налогообложения, предполагая, что потеря выручки за счет отказа ряда потребителей от работы с организацией-неплательщиком НДС составит 15 %. Соответственно, пропорционально уменьшится сумма расходов на закупку продукции.

Товары для перепродажи приобретаются только с НДС. Продажная стоимость продукции не изменится.

Состав расходов предприятия соответствует требованиям Налогового кодекса РФ для расчета единого налога при применении УСН. Все доходы и расходы оплачены, поэтому применение кассового метода определения доходов и расходов не приведет к изменению доходной и затратной части предприятия.

Результаты расчета величины налоговой нагрузки представлены в табл. 2.

В ходе расчета было учтено, что входной НДС (уплаченный поставщикам при приобретении товаров, работ, услуг) при применении УСН не относится на вычет при расчетах с бюджетом, а формирует расходную часть предприятия, т. е. на эту сумму увеличиваются затраты предприятия.

Итоги расчетов вполне показательны. Они обобщены в табл. 3.

Как вывести относительный показатель налоговой нагрузки?

Но при анализе разных проектов, которые требуют разных сумм инвестиций, имеют разные сроки реализации, некорректно сравнивать налоговую нагрузку по суммовым показателям. Необоснованно сравнивать, например, 220 тыс. руб. налогов за условный период небольшого розничного магазинчика и 3 млн руб. большого производственного предприятия. Такие разнородные базисные факторы можно сравнить только по относительным величинам.

Зачастую этот показатель называют коэффициентом налоговой нагрузки, показателем эффективности налогового планирования, так как на его значение нередко влияют и методы законной оптимизации налоговой нагрузки.

Но вне зависимости от применяемого названия относительная величина налоговой нагрузки как экономическая категория отражает соотношение общей массы налогов и сборов, уплачиваемых предприятием в фискальные органы, с показателями его деятельности.

Рассчитать коэффициент налоговой нагрузки (Кнн) можно по формуле:

Кнн = ∑N / B,

где B — база сравнения, выбранная на предприятии.

К сведению

Относительно базы сравнения идут многолетние жаркие споры. Каждый из экспертов отстаивает свои предлагаемые показатели. И каждое из предложений имеет свои достоинства и недостатки.

Различные авторы предлагают использовать: валовую прибыль, чистую прибыль, рыночную стоимость бизнеса, выручку.

В поисках методики основная идея состоит в том, чтобы сделать коэффициент налоговой нагрузки универсальным показателем, позволяющим сравнивать уровень налогообложения в разных отраслях народного хозяйства.

Подчеркнем, что никакой показатель не будет являться универсальным для всех налогов и сборов: для налога на имущество базой для расчета является стоимость облагаемого имущества, страховые взносы рассчитываются по общему условию от фонда оплаты труда, а транспортный налог зависит от мощности двигателя.

На наш взгляд, с учетом многообразия практики, житейских ситуаций создание одного универсального показателя — задача утопическая.

Почему показатель должен быть именно один? Считаем, что речь идет о выборе не единственного, универсального показателя, а о выборе той наиболее информационно емкой базы, на основе которой можно будет сделать верные аналитические выводы.

Например, стоимость бизнеса интересный, но скорее теоретический, чем практический инструмент для данного расчета. Ценность такого показателя, как коэффициент налоговой нагрузки, — в сравнительной простоте и оперативности получения данных. А при таком базовом показателе, как стоимость бизнеса, ни о какой простоте и быстроте проведения расчета не может быть и речи. Стоимость бизнеса — сложный, субъективный и спорный показатель, который никаким образом не упрощает и не делает расчеты более точными.

Возможно, ранее он был интересен как разновидность точной управленческой информации, устраняющий недостатки и некорректности бухгалтерского учета, но сейчас, по нашему мнению, для подобного расчета эта база неактуальна.

Более реальным и информационно емким представляется использование в качестве базы для расчета показателей валовой прибыли, чистой прибыли и выручки. Хотя опять же, возникают разночтения в отношении некоторых подходов.

Например, при сопоставлении налоговой нагрузки с показателем выручки включать или нет в объем выручки прочие доходы? На наш взгляд, прочие доходы также должны участвовать в оценке налоговой нагрузки.

Сравнение показателя налоговой нагрузки с определенной базой позволит получить ответ на вопрос, сколько копеек уходит в бюджет с каждого рубля выручки, валовой прибыли (добавленной стоимости), чистой прибыли, что, в свою очередь, позволит ответить на вопрос об эффективности работы предприятия по генерации через показатель выручки, валовой и чистой прибыли.

Пример 2

Завершая анализ систем налогообложения по ООО «Эльба», рассчитаем коэффициенты налоговой нагрузки при применении разных систем налогообложения, используя показатель валовой прибыли (результаты расчетов — в табл. 4).

Показатель налоговой нагрузки на предприятии может браться не общий, а для оценки влияния отдельных налогов по каждому виду налога:

Кn1 = N1 (N2, N3, …, Nn) / В,

где Кn1 — коэффициент налоговой нагрузки по каждому налогу;

N1, N2, N3, …, Nn — налоги и сборы, уплачиваемые налогоплательщиком.

Некоторые авторы предлагают сравнение с источником средств для уплаты налога. Трудно согласиться с обоснованностью такого подхода, ведь в таком случае, по сути, мы получим лишь налоговую ставку, выраженную в виде коэффициента.

Источник: https://www.profiz.ru/se/7_2019/nalogovaja_nagruzka/

Налоговая нагрузка: формула расчета

Каждый предприниматель, стремясь увеличить свою выручку, ощущает давление налогового бремени. И желание сделать его как можно менее существенным вполне понятно. Но, применяя разные способы снижения налоговой нагрузки, стоит помнить, что ее величина не должна быть слишком низкой, так как это будет означать, что предприниматель нарушил НЗ, а это чревато налоговыми проверками. Конечно, причиной низкого налога может стать и неправильно рассчитанная налоговая нагрузка, формула расчета даже сейчас не всем предпринимателям известна.

Налоги являются основными источниками дохода государства. Поэтому одной из важных задач для государства является создание максимально благоприятных условий для развития бизнеса и контроль за уплатой налоговых средств.

Кто должен знать о ее величине

Расчет налоговой нагрузки носит аналитический характер. Хотя стоит заметить, что получаемая вследствие расчетов величина каждым пользователем используется для разных целей. Интересует чаще всего налоговая нагрузка ФНС и предпринимателя. Так, при ознакомлении с налоговым бременем налоговики в первую очередь обращают внимание на соответствие ее имеющимся средним показателям по отрасли.

Но если даже при самом неудачном квартальном периоде налоговиками будет выявлено снижение налогового бремени до критического минимума, это станет серьезным поводом для проверки предприятия. Предпринимателю также очень важно знать, как рассчитать налоговую нагрузку, ведь это позволяет выявить возможные пути к снижению налогооблагаемой базы с применением законных способов.

Действующие нормативы

Несмотря на то, что базу для обложения налога выбирает предприниматель сам, он должен помнить, что применение неправомерных мер для снижения рассчитываемого налога либо искусственное его занижение приблизит день, когда налоговики решат прийти с проверкой. И в первую очередь, будет подлежать проверке используемая для расчета налога величина дохода.

Независимо от того, каким способом будет осуществляться расчет налогового бремени, основной суммой для расчета будет является сформированная предпринимателем налогооблагаемая база.

Для каждой отрасли имеется своя величина нагрузки, и она всегда берется во внимание во время налоговых проверок. Так, для сельскохозяйственных предприятий она составляет 2,9 коэффициент. Существенно выше среднеотраслевый норматив у горнодобывающего производства, он составляет 35,2. У рыболовецкого всего 7,1, чуть выше у предприятий, чья деятельность связана с обрабатыванием отраслей, для них действующий среднеотраслевый норматив составляет всего 7,5. Для предприятий, занимающихся топливодобычей, коэффициент составляет 39. Для предприятий издательского бизнеса утвержден коэффициент 13,6.

Так как указанные показатели имеют пусть и косвенную, но все же связь с начисляемой прибылью, они требуют к себе определенного внимания предпринимателей.

Формула расчета

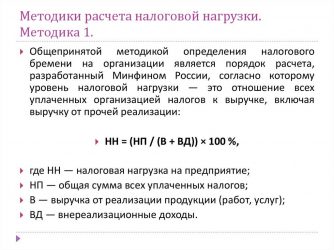

В проведении процедуры расчета применяются два направления. Одним из них является структура налогов, которые подлежат уплате предприятием и используются в соотношении в процедуре расчета. Вторым направлением является средний показатель. Он необходим для сверки обязательного отчисления. Для процедуры расчета существует два способа. Предложенная Минфином формула состоит из таких элементов:

НН=(Нсум/(В+Вд)) х 100%.

Расшифровка формулы достаточно проста. НН обозначает нагрузку. Соединяемые В и Вд являются доходами, где В — это суммы, получаемые от реализации, а Вд — доход, получаемый от внереализационной деятельности. Проводя расчеты таким методом, стоит помнить, что этот способ не дает возможности выяснить уровень зависимости величины налогового бремени от используемых видов налогов. Но она позволяет выяснить величину налогоемкости на реализованную либо выпущенную продукцию. Хотя полученная величина и тут не дает четкого понимания величины нагрузки.

В другом способе используется сумма налогов и сборов, которые были фактически перечислены в бюджет, умножается на величину имеющегося по этим показателям долга. То есть по факту происходит использование суммы, которая была начислена к платежу. При этом в сумму налогов не надо вносить НДФЛ, так как этот вид налога не оплачивается предприятием, он им просто перечисляется. Включены в сумму должны быть также и платежи, несущие косвенный характер.

Дело в том, что эти суммы влияют на экономику предприятия. Эта методика расчета дает возможность выяснить не только абсолютную величину бремени, но и относительную. Как посчитать налоговую нагрузку предприятия, решать лично его руководителю.

Помимо этих двух способов, существуют и другие, позволяющие высчитать налоговую нагрузку. Каждый из них дает возможность получить нужную информацию для анализа налоговой нагрузки предприятия, от которого часто зависит дальнейшее применение выбранной налоговой системы налогообложения.

Источник: https://saldovka.com/nalogi-yur-lits/optimizatsiya-nalogov/kak-rasschitat-nalogovuyu-nagruzku.html

Как рассчитать налоговую нагрузку компании

Рассказываем, как правильно прогнозировать нагрузку и выбирать выгодную систему налогообложения.

Налоговая нагрузка может быть:

- абсолютной, если выражается в рублях;

- относительной, если выражается в процентах по отношению к выручке.

Расчет налоговой нагрузки помогает понять, можно ли снизить размер налогов. Но важно не перестараться: слишком низкие налоги выглядят подозрительно и могут стать причиной попадания в план выездных проверок налоговой инспекции. Кроме того, согласно п.5.2 ст.7 № 115-ФЗ банки вправе блокировать расчетные счета компаний, у которых налог меньше 0,9% от оборота.

Пример расчета

Компания ООО «Вымпел» занимается добычей топливно-энергетических полезных ископаемых. Согласно финансовой отчетности за 2018 год, она имеет следующие показатели:

В абсолютном выражении общая налоговая нагрузка на бизнес будет равна: 2 + 15 + 5 + 10 + 1 = 33 млн. рублей.

В относительном выражении считаем по формуле: Сумма налогов / Выручка * 100%. Получается: 33 / 50 * 100% = 66%

Согласно Приказу ФНС от 30.05.2007 г., среднестатистическая нагрузка на предприятия того же профиля, что и «Вымпел», в 2018 году составила 52,5%. Если бы показатели компании были ниже нормы, налоговики бы задумались: не использует ли она противозаконные схемы. Налоговая политика организации построена корректно, но не оптимально: можно снизить показатели на 13,5% — до 52,5%.

7 принципов прогнозирования налоговой нагрузки

Можно уменьшить сумму налоговых выплат, не выходя за рамки закона. Главное — соблюдать принципы налогового прогнозирования.

- Принцип законности: учитывайте нормы законов, чтобы результаты были достоверными.

- Принцип оперативности: прогнозируйте налоги с учетом ситуации на конкретный момент времени и изменений в законодательстве.

- Принцип оптимальности: оптимизируйте налоги без ущерба для бизнес-целей и интересов собственников.

- Принцип обоснованности: заранее готовьте аргументы для объяснения перед налоговиками и защиты своей позиции в суде.

- Принцип комплексности: учитывайте нормы не только налогового законодательства, но и других правовых отраслей, особенно гражданского законодательства.

- Принцип профессионализма: привлекайте профильных специалистов, когда нужно составить первичную документацию, договора, регистры, отчетность.

- Принцип конфиденциальности: не распространяйтесь посторонним о методах налогового прогнозирования в вашей компании.

Прогнозирование налогов помогает оценить финансовые возможности компании на будущий период. С его помощью собственник бизнеса или руководитель фирмы может принимать управленческие решения по производству и продажам. За счет прогнозирования можно разработать тактику снижения суммы налогов.

Пример выбора системы налогообложения

Чтобы уменьшить налоговую нагрузку, можно перейти на другой режим налогообложения. Например, при УСН можно выбрать в качестве объектов налогообложения «доходы» или «доходы за вычетом расходов». Рассмотрим примеры.

Компания открылась только что

Допустим, предприниматель организовал компанию «Омега», которая оказывает населению бытовые услуги. Собственник бизнеса решает, какую систему налогообложения ему лучше выбрать: УСН (6%) или УСН (15%).

Величина страховых взносов: 1 500 000 * 30,2% = 453 000 рублей.

Налог по УСН: 5 000 000 * 6% = 300 000 рублей.

Согласно пункту 3.1 статьи 346.21 Налогового кодекса, сумму налога можно уменьшить на величину перечисленных страховых взносов. Однако их размер больше рассчитанного налога, поэтому налог можно снизить только на 50% страховых взносов, то есть на 226 500 рублей — 50% от 453 тысяч. Тогда сумма налога к уплате будет равна: 300 000 — 226 500 = 73 500 рублей.

Налог по УСН при объекте «доходы за вычетом расходов» (15%): (5 000 000 — 3 000 000) * 15% = 300 000 рублей.

Сравнивая результаты, получаем, что компании выгодно использовать УСН с объектом налогообложения «доходы», поскольку в этом случае она сумма налогов будет уменьшена на страховые взносы: 300 000 — 73 500 = 226 500 рублей.

Компания открылась давно

Предположим, «Омега» работает уже несколько лет. На будущий год она планирует ввести автоматизацию и сократить количество сотрудников вдвое. Кроме того, планируется увеличить запасы материалов.

Входные данные могут быть следующие:

Величина страховых взносов будет равна: 600 000 * 30,2% = 181 200 рублей.

Налог по УСН при объекте «доходы» (6%): 5 000 000 * 6% = 300 000 рублей.

Налог можно уменьшить на перечисленные страховые взносы. Сумма взносов меньше рассчитанного налога, поэтому его можно снизить на всю величину.

Сумма налога к уплате будет равна: 300 000 — 181 200 = 118 800 рублей.

Налог по УСН при объекте «доходы за вычетом расходов» (15%): (5 000 000 — 4 400 000) * 15% = 90 000 рублей.

Сравнивая результаты, получаем, что компании выгодно использовать УСН с объектом налогообложения «доходы за вычетом расходов», поскольку в этом случае она заплатит меньше налогов: 118 800 — 90 000 = 28 800 рублей.

Выводы

- для оптимизации налогов компании целесообразно рассчитывать налоговую нагрузку поквартально. Она может быть абсолютной (в рублях) и относительной (в процентах);

- можно делать прогноз налоговой нагрузки по нескольким системам налогообложения и смотреть, по какому варианту будет меньший объем налогов.

Затем нужно проанализировать, можно ли перейти на данный режим, насколько это сложно и что для этого нужно.

- для оптимизации налоговой нагрузки используется метод налогового прогнозирования;

- на основе прогнозирования налоговых платежей можно рассчитать объем налогов, которые нужно будет заплатить в будущем периоде;

- рассматривая несколько вариантов развития событий, можно выбрать оптимальный, который позволит снизить объем налоговых платежей.

В избр. Сохранено

Источник: https://spark.ru/startup/seeneco/blog/53651/kak-rasschitat-nalogovuyu-nagruzku-kompanii