Прибыль до налогообложения. Формула и пример расчёта

Любое предприятие рентабельно, только если его деятельность приносит прибыль.

Учет прибыли – одна из важнейших бухгалтерских операций, поскольку свидетельствует об экономической эффективности и положительном итоге работы организации.

Даже если организация не является коммерческой, где прибыль – это приоритетная задача, учет доходов все равно ведется.

Стабильно высокая цифра данного показателя в бухгалтерских документах говорит о стабильности предприятия на волнах рыночных колебаний, его финансовой успешности, экономической эффективности методов предпринимательской деятельности.

Рассмотрим, какие функции выполняет учет прибыли до налогообложения, как ее правильно рассчитать с использованием формул, от каких финансовых показателей зависит этот расчет.

Прибыль до налогообложения – все термины

Прибыль – финансовый итог, полученный предприятием за определенный временной интервал, учитывающий доходы за вычетом понесенных расходов.

Прибыль, рассчитываемая до налогообложения – это показатель, показывающий разность между валовой прибылью, называемой еще маржинальной, и суммой непроизводственных расходов. Другое название для этого финансового итога предпринимательской активности – операционная прибыль, в англоязычной документации аббревиатура EBITDA или EBT (Earnings Before Tax).

Она считается до того момента, как с нее будут уплачены:

- налоговые сборы;

- начисленные штрафы;

- пени;

- платежи по кредитам.

ОБРАТИТЕ ВНИМАНИЕ! Если у фирмы имеются долгосрочные финансовые обязательства в процентном соотношении, они вычисляются именно в зависимости от показателя прибыли до налогообложения.

Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Маржинальная (валовая прибыль), в англоязычной литературе определяемая как «cost of goods sold», то есть «стоимость проданных товаров» (обозначается аббревиатурой COGS) – это выручка предприятия минус себестоимость.

Себестоимость и непроизводственные расходы

Чтобы определить операционную прибыль, нужно от общей суммы выручки сначала отминусовать себестоимость товаров или услуг. Для этого нужно четко разделять, какие траты относятся к себестоимости. Это отражается в нормативно-правовых документах:

- ПБУ 9/99 «Доходы организации»;

- ПБУ 10/99 «Расходы организации»;

- ст. 248, 252 НК РФ и др.

К себестоимости, по общим правилам, относят:

- заработную плату для персонала;

- взносы в страховые фонды;

- затраты на сырье, комплектующие, материалы и т.п.;

- амортизацию оборудования;

- коммунальные платежи;

- плату по аренде и др.

Непроизводственные расходы являются частью себестоимости. Это те траты, которые приходится совершать для реализации уже произведенной продукции:

- стоимость тары, упаковки, фасовки;

- затраты на хранение на складе;

- расходы по транспортировке товаров;

- уплата за погрузку-разгрузку;

- комиссионные, выплачиваемые организациям, занимающимся сбытом;

- рекламные инвестиции;

- административные траты и др.

Функции учета операционной прибыли

Цифра, которая попадает в финансовый отчет – это не просто отвлеченный показатель абстрактного понятия «успешность». От нее зависит множество факторов, которые отражаются и в денежных вопросах фирмы. Операционную прибыль учитывают с такими целями:

- определить, сколько составляет чистая прибыль;

- иметь возможность распределить прибыль между учредителями организации;

- правильно определить налог на прибыль и другие платежи, которых нельзя избежать (штрафы, займы, обязательства и пр.);

- по возможности компенсировать расходы или убытки;

- добавить сумму в накопительную часть доходов (при положительном балансе);

- отследить дополнительные доходы, не касающиеся производства;

- оптимизировать расходы на будущее.

Убыток до налогообложения

Если полученный показатель операционной прибыли получился отрицательным, это значит, что расходы превысили финансовые поступления, то есть налицо убыток.

С точки зрения экономической теории, это один и тот же показатель, только с разным знаком, а вот для предприятия разница колоссальная.

Если констатируется не прибыль, а убыток до налогообложения, отсюда несомненно следует, что предприятие оказалось в плохом финансовом положении, что средства распределяются неправильно или деятельность малоэффективна. В любом случае, это повод для немедленного принятия соответствующих мер.

Убытки нужно списать до того, как начислять налог на прибыль по конкретному временному промежутку. Основанием для отнесения расхода в графу «Убытки» являются положения письма Министерства финансов РФ от 16 января 2013г. № 03-03-06-/2/3.

Формулы для вычисления прибыли до налогообложения

Для расчета прибыли до налогообложения (операционной) целесообразно применить следующую формулу:

ОП = В + ОД – ОР + ИД – ИР

где: ОП – операционная прибыль (искомая прибыль до налогообложения); В – выручка, то есть доходы, полученные вследствие реализации продукции фирмы (товаров, услуг); ОД – обычные доходы, то есть поступления от производственных видов деятельности организации; ОР – обычные расходы, то есть траты на себестоимость; ИД – иные доходы организации, помимо производства;

ИР – иные расходы.

Соответствующие показатели берутся с учетом требований, сформулированных в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Иногда этот же расчет формулируется немного по-другому:

ПДНо = ПР + РД + РР + ДВР – ДРР

где: ПДНо – прибыль до налогообложения (операционная); ПР – прибыль от реализации товаров, услуг; РД – реализационный доход; РР – расходы на реализацию; ДВР – доходы вне реализации;

ДРР – расходы вне реализации.

Здесь показатели взяты с учетом определений Налогового Кодекса Российской Федерации (гл. 25, ст. 248-273).

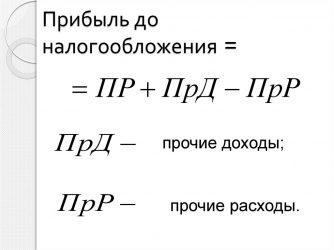

Показатель ПР в этой формуле – прибыль от продаж – отличается от РД – реализационного дохода. Чтобы определить ПР, нужно применить формулу:

ПР = ВП – КР – УР

где: ПР – прибыль от реализации (продаж); ВП – валовая прибыль (нетто-выручка, из которой вычли себестоимость); КР – коммерческие расходы;

УР – управленческие расходы.

Все показатели, необходимые для расчета ПР, отражаются в соответствующих строках бухгалтерского отчета о финансовых итогах.

Бухгалтерский отчет по прибыли до налогообложения

«Отчет о финансовых результатах» составляется за определенный временной промежуток. В него заносятся все показатели относительно финансовых поступлений и трат, а на их основании делается вывод о различных видах прибыли или убытка.

Важно правильно разнести показатели по соответствующим графам отчетности. При суммировании значений, стоящих в этих графах:

- строка 2200 «Прибыль (убыток) от продаж»;

- строка 2310 «Доходы от участия в других организациях»;

- строка 2320 «Проценты к получению»;

- строка 2340 «Прочие доходы»;

и вычете из полученных данных значений в графах:

- строки 2330 «Проценты к уплате»;

- 2350 «Прочие расходы».

получится итоговый показатель операционной прибыли – строка 2300.

Источник: https://assistentus.ru/nalogi-i-uchet/pribyl-do-nalogooblozheniya/

Что такое прибыль до налогообложения?

Все коммерческие организации стремятся получать максимальную прибыль, поскольку именно ее величина определяет, насколько эффективна и успешна политика компании. Прибыль до налогообложения является именно тем показателем, расчет которого необходим для оценки реального результата хозяйственной деятельности.

Обсудим, что такое прибыль до налогообложения и в каких бухгалтерских документах она присутствует, а также рассмотрим формулу ее вычисления и наглядный пример.

Прибыль до налогообложения – это…

Словосочетание говорит само за себя: прибыль – совокупный положительный итог деятельности компании; до налогообложения – до наступления момента уплаты налога на прибыль. Смысл в том, что нужно определить цифру, на которую доходы превышают расходы без учета налога. Хотя, конечно, никто не застрахован от возникновения ситуации, когда прибыли нет, а есть убыток (безусловно, его величину также следует выяснить).

Прибыль до налогообложения отражается в Отчете о финансовых результатах и является одним из важнейших показателей оценки финансового состояния компании

Расчет прибыли (убытка) до налогообложения нужен по нескольким важным причинам:

- Любой организации требуется рассчитать размер чистой прибыли, чтобы при необходимости произвести ее распределение между участниками, а это неосуществимо без вычисления рассматриваемого показателя.

- Прибыль до налогообложения позволяет определить налоговую базу и сделать расчет налога, который нужно уплатить. Конечно, сегодня любая фирма без труда выяснит все о своих долгах (например, поиск налоговой задолженности по ИНН осуществляется на нескольких интернет-порталах), однако не стоит до подобного доводить.

- Если компанию постигло несчастье в виде убытка, то важно знать сумму компенсации.

- Рационализация, то есть плавное снижение будущих затрат, возможна только в случае, когда компания имеет возможность в полной мере оценить результаты своей хозяйственной деятельности.

- На основании рассчитанной прибыли до налогообложения можно впоследствии определить рентабельность продаж, которую иногда называют индикатором ценовой политики организации, так как она показывает эффективность работы.

- Показатель часто используется для расчета различных коэффициентов, иллюстрирующих состояние дел компании.

Важно: учет прибыли до налогообложения в обязательном порядке отражается в бухгалтерских документах компании, а именно в Отчете о финансовых результатах. Если получен положительный итог расчета, то сумма является прибылью; когда цифра отрицательна – компания столкнулась с убытком, который указывается в отчете в круглых скобках (-). Грамотное оформление и составление отчетности позволяет компании получить налоговый вычет, хотя для начала бухгалтеру предприятия следует хорошо понимать, как правильно вычислить НДС из суммы.

Формула расчета прибыли до налогообложения

Формула расчета прибыли до налогообложения выглядит довольно громоздко, поэтому лучше всего представить процесс вычисления показателя в виде нескольких этапов.

Расчет валовой прибыли или убытка

Валовой прибылью (убытком) является разница между выручкой, которую получила компания, и себестоимостью проданной продукции (или оказанных услуг).

Надо иметь в виду, что себестоимость сбытых товаров для торговых и производственных предприятий рассчитывается по-разному. Например, заработная плата работников может быть отнесена как к прямым, так и к косвенным затратам. Обычно в учетной политике компании четко определено, каким образом производится расчет себестоимости.

Формула вычисления валовой прибыли выглядит следующим образом:

Важно: стоит помнить, что результат может быть как положительным (прибыль), так и отрицательным (убыток).

Вычисление прибыли от продаж (или убытка)

Если обратиться к терминологии, которая используется в Отчете о финансовых результатах, то прибыль от продаж практически эквивалентна операционной и представляет собой разницу между валовой прибылью и операционными расходами (коммерческими и управленческими).

Формула расчета прибыли (убытка от продаж):

Важно: когда компания получила валовый убыток, в представленную формулу рассчитанное значение потерь подставляется со знаком «минус». Также нельзя забывать о том, что отрицательный итог по расчету прибыли от продаж отражается в круглых скобках.

Расчет прибыли до налогообложения (или убытка)

Финальный штрих – определение непосредственно прибыли до налогообложения производится следующим образом:

Важно: как и в предыдущем случае, если компания получила убыток от продаж, то его сумма вносится в формулу со знаком «минус». Когда итогом расчета прибыли (убытка) до налогообложения становится отрицательная величина — это говорит об убыточной и непродуманной хозяйственной деятельности организации. Убыток в бухгалтерском отчете пишется в скобках.

Поскольку рассматриваемый показатель присутствует в Отчете о финансовых результатах (скачать в Excel) – представим формулу в другом виде, основываясь на кодах строк в документе:

Прибыль до налогообложения (строка 2300) = Прибыль (убыток) от продаж (строка 2200) + Доходы от участия в других организациях (строка 2310) + Проценты к получению (строка 2320) – Проценты к уплате (строка 2330) + Прочие доходы (строка 2340) – Прочие расходы (2350).

Часто возникает вопрос – что относится к прочим доходам и расходам? На самом деле однозначного ответа нет, так как каждая организация указывает данные моменты в своей учетной политике в соответствии с существующим законодательством. Например, обсудим налог на землю для юридических лиц.

Если компания обладает земельным участком, то должна платить налог. Как учесть такой расход? Следует ориентироваться на ПБУ 1/2008, где ясно говорится: организация имеет право самостоятельно решить, основываясь на своей специфике и направленности, куда отнести сумму уплаченного земельного налога.

Одни учитывают ее в прочих расходах, а другие – в затратах по обычным видам деятельности.

Важно: при определении доходов и расходов, необходимых для формулы, следует обратиться к законодательству – ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Пример расчета прибыли до налогообложения

Для наглядности рассмотрим пример – ниже представлен фрагмент Отчета о финансовых результатах:

Как узнать количество бонусов «Спасибо» от Сбербанка?

В отчете видны произведенные вычисления:

- Валовая прибыль = 151033 – 142197 = 8836 тысяч рублей.

- Прибыль от продаж = 8836 – 5826 – 1585 = 1425 тысяч рублей.

- Прибыль до налогообложения = 1425 +18 + 20 – 6 + 219 – 195 = 1481 тысяч рублей.

Совет: если прибыль вас не радует, то стоит заняться финансовым анализом – рассчитайте коэффициенты автономии, оборачиваемости, ликвидности и т.д. Это позволит сделать выводы о состоянии дел, на основании которых можно разработать новую стратегию, направленную на рост продаж и увеличение прибыли.

Подводим итоги

Расчет прибыли до налогообложения обычно не приносит бухгалтерам особых трудностей, если в учетной политике предприятия четко определено, что входит в себестоимость продукции или услуг и какие статьи относятся на прочие доходы и расходы.

Обсуждаемый показатель позволяет в дальнейшем вычислить сумму налога на прибыль, однако надо понимать, что налоговый и бухгалтерский учет отличаются, поэтому бывают ситуации, когда нельзя просто умножить прибыль до налогообложения на ставку налога, чтобы получить сумму платежа. В данном случае нужно обращаться к ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Источник: https://uvolsya.ru/raznoe/pribyl-do-nalogooblozheniya-eto/

Прибыль до налогообложения, формула: как найти и рассчитать, как в балансе определяется убыток от продаж, как посчитать до уплаты налогов

Расчет прибыли (убытка) до налогообложения – один из основных процессов бухгалтерских финансовых подсчетов. Прибыль – это один из важнейших экономических показателей работы предприятия.

https://www.youtube.com/watch?v=8x6cFk6fv8A

Коммерческими называются те организации, где получение прибыли – это главная задача. Те компании, для которых доход не есть приоритет, являются некоммерческими.

Зачем подсчитывается итоговый результат деятельности организации/предприятия

Учет прибыли, доходные и расходные материалы отражаются в документации, ответственность за которую несет бухгалтер организации. Основным учетным документом является «Отчет о финансовых результатах».

Подсчет обязателен всех типов организаций по ряду причин:

- для определения точного размера чистой прибыли и распределения ее между участниками;

- для расчета налогов, необходимых к уплате;

- для компенсации убытков полностью или частично;

- для рационализации затрат в будущем;

- для подсчета накопленных доходов предприятия;

- для учета всех сторонних дополнительных доходов;

- для корректной выплаты кредитов/займов, при их наличии.

Что относится к объектам налогообложения?

Бухгалтерская отчетность: основные требования.

Как составить бизнес-план салона красоты? Читайте здесь.

Как определять валовую прибыль

Валовой прибылью называется общая разница между фактической выручкой предприятия или организации и себестоимостью товаров или услуг.

Аббревиатурой из английского языка для определения валовой прибыли является COGS («cost of goods sold» = «стоимость проданных товаров»).

Валовая и операционная прибыли – это разные понятия. Второе включает в себя сумму до уплаты:

- Налога на прибыль.

- Штрафов.

- Кредитных платежей.

- Пеней.

Валовая прибыль считается, как чистый доход за вычетом себестоимости товара.

Какую отчетность НКО подают в Минюст

Как рассчитать прибыть/убыток до налогообложения

Сумма, которая получается из расчета валовой прибыли минус общая сумма непроизводственных расходов. К ним относятся:

- расходы по сбыту продукции;

- административные;

- управленческие.

Этот вид доходов имеет второе название «операционная прибыль». Она рассчитывается для покрытия постоянных операционных расходов организации, учитывая любые займы, лизинг (оперативный и финансовый).

Полная формула расчета выглядит следующим образом:

Прибыль (убыток) от продаж + Доходы от участия в других организациях – Проценты к уплате + Проценты к получению + Прочие доходы – Прочие расходы = Прибыль (убыток) до налогообложения. Итоговые суммы должны заноситься в строку 2300 упомянутого Отчёта.

Сама по себе прибыль – тоже объект, на который налагается налог, уплата которого является обязательной.

Доход рассчитывается по-разному для российских и иностранных предприятий и организаций, безразлично от того, входят ли они в налоговую консолидацию или нет.

Бизнес без вложений: по шагам.

Женский бизнес – с чего начать?

Прочитайте о спецрежимах налогообложения в России.

Определение чистой прибыли

Чистая прибыль – доля полученных предприятием или организацией средств, которая остается в свободном распоряжении компании. Она остается после того, как все необходимые отчисления по налогам, кредитам и расходам будут сделаны и учтены.

Понятие чистой прибыли часто путают с прибылью экономической, но делать этого категорически нельзя. Чистой прибылью называют те доходы, которые идут во благо предприятия и направляющуюся на: инвестирование в основные фонды, вложение оборот компании, необходимую реорганизацию. Из которой создаются резервные фонды и увеличиваются средства на оборотное производство.

Чистая прибыль рассчитывается так:

Расходы на налог на прибыль – Возмещенный налог на прибыль + Чрезвычайные расходы – Чрезвычайные доходы + Проценты, которые были уплачены – Полученные проценты. В результате получается сумма, равная значению EBIT, в расшифровке «прибыль до вычета процентов и налогов».

Если к полученной сумме прибавить отчисления на амортизацию и вычесть переоценку активов, получится значение EBITDA. Этот показатель используется для нивелирования влияния выплат по налогу на прибыль, заемные средства и необоротные активы.

Использование полученного финансового результата

В финансовых подсчетах выделяется несколько базовых понятий, называемых абсолютными. К таким терминам относятся вышеупомянутые EBIT, EBITDA, чистая и операционная прибыли.

Полученный результат ясно показывает, где компания могла бы сэкономить, где взяла лишний кредит, а где не помешало бы добавить средств и вложиться в разработку, чтобы в будущем доход увеличивался.

Все данные обязательно заносятся в Отчет, в котором также хранится информация о накопленной предприятием сумме за весь период работы. Несмотря на, казалось бы, предельную ясность самого термина «прибыль», на практике возникает огромное количество спорных ситуаций, когда неясно, включается ли в расчеты тот или иной платёж.

: как рассчитать разницу и подвести финансовые результаты

Подробнее о составлении отчета о финансовых результатах – как правильно рассчитать и посчитать, определить баланс, рассказано в этом видео:

Особенное внимание следует уделять расчетам компенсационных выплат для муниципальных организаций, поскольку полученная сумма оплачена собственником предприятия. Такие средства являются частью дохода и не могут быть отмечены, как целевое финансирование. То есть, они тоже попадают под налог.

Подводя итог, стоит заметить, что у понятия «прибыль» есть множество подпунктов: валовая, чистая, операционная; до и после вычета налогов и прочих расходов. Все эти понятия, несмотря на очевидную схожесть, следует четко различать во избежание ошибок в нормативных документах, в том числе и «Отчете о финансовых результатах».

Источник: https://SBsnss.ru/org-biz/zakon-i-pravo/nalogooblozhenie/pribyl-ubytok.html

Как рассчитывается прибыль до налогообложения (формула)?

Прибыль до налогообложения — важный показатель, который свидетельствует об эффективности деятельности предприятия в целом. Ведь главной целью любой коммерческой компании является именно максимальное получение прибыли. В статье мы рассмотрим порядок расчета прибыли до налогообложения и ее отражение в бухгалтерском балансе.

Как определить прибыль или убыток до налогообложения?

Формула расчета и анализ прибыли до налогообложения в балансе

Итоги

Как определить прибыль или убыток до налогообложения?

Прибыль до налогообложения — это финансовый итог, который отражает положительный результат деятельности предприятия. Она означает, что коммерческая деятельность предприятия была эффективной и компания выполнила свою главную задачу.

В экономике есть одно простое правило, которое помогает определить, — прибыль или убыток получило предприятие. Для этого необходимо на определенную дату (за отчетный период) сопоставить доходы, полученные от продажи продукции, услуг или работ (выручку), и расходы, которые компания понесла. В расходы включаются:

- затраты на заработную плату наемной рабочей силы;

- страховые взносы, начисленные на фонд оплаты труда в соответствии с гл. 34 НК РФ;

- стоимость материалов, комплектующих изделий, полуфабрикатов;

- износ (амортизация) активов;

- коммерческие расходы на рекламу и продажу продукции, коммунальные, арендные платежи;

- другие расходы.

Если доходы превысили расходы, то организация получила прибыль, если наоборот — убыток.

Конечно, это правило носит весьма общий характер. Существует множество нюансов отражения доходов, расходов в бухгалтерском и налоговом учетах. Они установлены на законодательном уровне в нормативно-правовой документации и являются обязательными к применению. Например, в ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», гл. 25 НК РФ и других.

Прибыль до налогообложения — это один из показателей финансовой отчетности предприятия. Он отражается по строке 2300 «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах. Значение этого показателя определяется как разница между доходами и расходами, определенными по правилам бухгалтерского учета.

Оно должно быть равно разнице суммарного дебетового и кредитового оборота по счету 99 «Прибыль и убытки» в корреспонденции с субсчетом «Прибыль/убыток от продаж» счета 90 «Продажи» и субсчетом «Сальдо прочих доходов и расходов» счета 91 «Прочие доходы и расходы».

В случае если указанная разница положительна, это означает, что предприятие получило прибыль от своей деятельности, если отрицательна — получен убыток.

Несмотря на название показателя «прибыль до налогообложения», его произведение на ставку налога на прибыль, как правило, не совпадет с суммой налога на прибыль, указанной в налоговой декларации.

Это связано с тем, что порядок признания доходов и расходов, формирующих прибыль до налогообложения в бухгалтерском учете, отличается от порядка признания доходов и расходов в целях исчисления налога на прибыль.

Организации, обязанные применять ПБУ 18/02, отражают эти отличия в бухгалтерском учете путем признания временных и постоянных разниц по счетам 77 «Отложенные налоговые обязательства», 09 «Отложенные налоговые активы» и отдельному субсчету к счету 99 «Постоянные налоговые обязательства (активы»).

Подробнее о том, кто должен применять ПБУ 18/02, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?».

В налоговом учете вместо понятий прибыли и убытка до налогообложения используется понятие «налоговая база». Налоговая база для целей исчисления налога на прибыль определяется как разница между доходами и расходами, определенными по правилам гл. 25 НК РФ. Произведение положительной величины налоговой базы на ставку налога на прибыль будет равно исчисленному налогу за отчетный (налоговый) период. Если получен убыток, то налоговая база признается равной нулю и налог на прибыль за этот период не исчисляется.

Об учете убытка в целях налогообложения читайте в материале «Налоговый убыток — это…».

Формула расчета и анализ состава прибыли до налогообложения

Прибыль до налогообложения можно определить по формуле:

ПДН = ПП + ПкП – ПкУ + ПД – ПР,

где:

ПДН — прибыль до налогообложения;

ПП — прибыль от продаж;

ДУ — доходы от участия в других организациях;

ПкП — проценты к получению;

ПкУ — проценты к уплате;

ПД и ПР — прочие доходы и расходы.

В свою очередь, показатель прибыли от продаж (ПП) определяется как:

ПП = В – СП – КР – УП,

где:

В — выручка от продаж;

СП — себестоимость продаж;

КР — коммерческие расходы;

УР — управленческие расходы.

Доходы и расходы, указанные в данных формулах, определяются в соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

О применении ПБУ 9/99 и 10/99 читайте здесь.

Узнайте, как правильно группировать доходы и расходы для целей налогообложения, из наших рубрик:

- Доходы (налог на прибыль);

- Расходы (налог на прибыль).

Итоги

Значение прибыли (убытка) до налогообложения формируется исходя из итоговых значений счетов 90 «Продажи» и 91 «Прочие доходы и расходы» и отражается в Отчете о финансовых результатах по строке 2300.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/nalog_na_pribyl/nalogovaya_baza_nalog_na_pribyl/kak_rasschityvaetsya_pribyl_do_nalogooblozheniya_formula/

Прибыль до налогообложения, что это — определение, формула расчета и предназначение

Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Прибыль до налогообложения, что это — понятие, правила расчета и учет

Прибыль до налогообложения – это денежные поступления за вычетом себестоимости и коммерческих расходов. Если этот показатель стабильно высок, это сигнализирует о стабильности работы фирмы в условиях кризиса или при постоянных изменениях на рынке.

Какие факторы влияют на показатель

Целью функционирования каждой фирмы выступает получение прибыли. Только при ее наличии предприятие считается рентабельным. Учет данного показателя – это важная задача бухгалтера, так как от него зависит эффективность функционирования компании. Даже если организация является некоммерческой, все равно требуется учет доходов.

В качестве бухгалтерского значения прибыль представлена разницей между доходами от реализации товаров и расходами, связанными с их производством. Ее получение – это основная задача каждого предприятия. Она связана с риском, поэтому, чем выше риск бизнесмена, тем больше дохода он получает.

На этот показатель влияют факторы:

- цена сырья

- производительность труда

- цены, устанавливаемые конкурентами

- эффективность производства

- количество аналогичных организаций на рынке

Внимание! Если фирма является монополистом, то она может устанавливать цену, не учитывая политику конкурентов, что значительно увеличивает показатель доходности.

Определение прибыли до налогообложения

Имеется несколько видов прибыли, при определении которых используются разные данные.

Таблица 1. Что к ним относится

| Наименование | Описание |

| Валовая (ВП) | Разница между выручкой и себестоимостью без учета НДС |

| От продаж (ПП) | Валовая минус коммерческие и управленческие затраты |

| До налогообложения (ПДН) | Прибыль от продаж плюс проценты и иные денежные поступления и затраты |

| Чистая | Финансовый результат работы предприятия |

Схематические разъяснения на видео:

Значимым коэффициентом для любого предпринимателя считается чистая прибыль, но анализу подвергается каждая строка бухбаланса. С помощью грамотного учета определяется, какие факторы положительно или негативно влияют на результат.

Зачем выявляются значения

Своевременное определение ПДН дает возможность достичь целей:

- выявление налоговой базы для уплаты налогов, поэтому предотвращаются возможные долги

- вычисление коэффициентов, позволяющих определить состояние бизнеса

- определение чистой прибыли

- если фиксируется убыток, то выявляется размер денежной компенсации

- анализ рентабельности

- внесение сведений в бухгалтерскую документацию

Всеми действиями занимается бухгалтер предприятия, имеющий доступ к платежной документации.

Важность значения

Прибыль до налогообложения требуется для расчета налоговой базы. От этого показателя зависит размер налога, уплачиваемого государству на основании применяемого режима налогообложения. Поэтому без него невозможно исполнить обязательства перед ФНС.

С помощью экономического анализа удается понять, какие факторы влияют на доходность работы.

Формула

Для определения показателя из выручки от продаж, полученной за ограниченное время, вычитается себестоимость, а также коммерческие и управленческие расходы. Поэтому определяется финансовый итог, отражающий эффективность бизнеса.

Для грамотного расчета фиксируется отчетный период, за который сопоставляются разные показатели. После выявляется полный размер доходов, полученных от грамотной реализации товаров, оказания услуг или выполнения работ. Из выручки вычитаются понесенные расходы, к которым относятся:

- зарплата наемных специалистов

- страховые выплаты, перечисляемые в государственные фонды за работников

- цена сырья, материалов или комплектующих

- амортизационные отчисления

- коммерческие затраты, связанные с проведением рекламной кампании, внесением арендных платежей или оплатой коммунальных услуг

- иные расходы

Если в результате выявляется положительное значение, то фирма получает деньги, направляемые на сохранение или потребление. Иначе появляется убыток.

Внимание! Во время определения доходов и расходов учитываются бухгалтерские нюансы, поэтому точный расчет зависит от квалификации специалиста.

Отражается значение по строке 2300 в отчете, предназначенном для грамотного отражения финансовых результатов. Не всегда этот показатель умножается на ставку налога, так как во время расчета сбора иногда разные доходы не признаются для налогового учета. Вместо ПДН рассчитывается налоговая база, при определении которой учитываются положения гл. 25 НК.

Значение рассчитывается с помощью простой формулы:

ПДН = ПП + проценты к получению – проценты к уплате + прочие доходы – прочие расходы

Все показатели берутся из бухгалтерских и платежных документов.

Все о расчетах прибыли на видео:

Расчет валовой прибыли

Она представлена разницей между выручкой и затратами, связанными с производством или покупкой товаров. Выручка складывается из разных денежных поступлений, имеющих отношение к основной деятельности предприятия. В процессе расчета учитываются показатели без НДС.

К себестоимости относятся расходы, связанные с покупкой или производством товаров. Если компания оказывает услуги или выполняет какие-либо работы, то учитываются все расходы, относящиеся к этой деятельности.

Не включаются в себестоимость показатели:

- коммерческие затраты

- управленческие расходы

- иные затраты

Расчет ВП осуществляется в конце каждого месяца, квартала и года. Ее можно определить практически за любой период, для чего требуются только официальные платежные документы.

Для расчета используется формула:

ВП = выручка от продаж – себестоимость

Внимание! В себестоимость включаются исключительно расходы, связанные с основной, а не дополнительной деятельностью, поэтому если компания занимается разными видами бизнеса, то ведется двойной учет.

Определение прибыли от продаж

Этот показатель позволяет узнать, насколько эффективна и целесообразна стратегия, выбранная компанией. Руководители организаций обязаны стремиться к увеличению этого значения, чтобы продолжать работу на рынке.

Для анализа учитывается содержание отчета о прибылях и убытках, а также бухгалтерского баланса. Дополнительно изучается финансовый план, чтобы определить, были ли достигнуты планируемые значения. Для расчета показателя используется формула:

ПП = ВП – управленческие и коммерческие расходы

Затраты, связанные с коммерческой работой или решениями руководителя, фиксируются официальными бумагами.

Расчет прибыли до налогообложения

Определить этот показатель легко, если ранее были произведены необходимые расчеты. Для этого применяется формула:

ПДН = ПП + прочие доходы + проценты к получению – прочие расходы – проценты к уплате

Дополнительно прибавляются доходы, полученные предприятием в процессе участия в деятельности иных фирм. Если выявляется убыток, то значение берется со знаком «-». Такой результат говорит об отсутствии эффективности, поэтому руководство вынуждено пересматривать стратегию работы.

О хитростях налога на прибыль смотрите видео:

Пример расчета

Например, компания продает офисные стулья собственного производства. В течение одного месяца организация продала 123 стула, получив за товары выручку в размере 984 тыс. руб. Для изготовления данных товаров было потрачено 657 тыс. руб., поэтому данное значение представлено себестоимостью.

Фирма дополнительно имеет свой цех, который не используется для производства, а сдается в аренду партнеру. Организация получает ежемесячно 18 тыс. руб. в виде арендной платы. При этом отсутствуют в течение месяца иные денежные поступления.

Директор фирмы принял решение повысить квалификацию инженера, отправив его на соответствующие платные курсы. За обучение было уплачено 9 тыс. руб. С помощью имеющихся данных определяются значимые показатели:

ВП равна: 984 000 – 657 000 = 327 тыс. руб.

ПП определяется: 327 000 – 9 000 = 318 тыс. руб.

ПДН равна: 318 000 + 18 000 = 336 тыс. руб.

Расчет является упрощенным за счет отсутствия многочисленных прочих расходов или доходов. Не всегда полученный показатель применяется для определения налога, так как выявляется, могут ли все денежные поступления и затраты учитываются для налогового учета. Они должны быть документально подтвержденными и связанными с работой фирмы.

Как посчитать балансовый показатель, смотрите на видео:

Формула для балансовой прибыли

С ее помощью определяется конечный доход всей компании от работы, не связанной с основной деятельностью. Она может возникать при продаже материальных запасов или основных средств. Для расчета используется формула:

БП = ПП продаж + прочие реализационные и внереализационные поступления

https://www.youtube.com/watch?v=P3MeZFwmwP4

Обязательно учитываются проценты, полученные по ценным бумагам, финансовая помощь от партнеров или возврат дебиторской задолженности.

Анализ показателя

Кроме использования обычных формул, экономист компании осуществляет анализ показателей. С его помощью решаются значимые задачи:

- фактические значения сравняются с плановыми

- определяются причины отклонения от намеченного финансового результата

- выявляются слабые стороны и недостатки работы фирмы

- находятся источники появления убытка

- составляется перечень резерва, позволяющего в будущем минимизировать убыток и увеличить денежные поступления

Анализу подвергаются все виды прибыли. Исследуется структура, динамика в течение нескольких периодов и отклонение от плана. Анализ проводится на основании данных, имеющихся в бухгалтерской отчетности и иных документах. Для этого разрешено пользоваться специальными программами. Если учитывается динамика, то во время расчета определяется размер инфляции.

Значение рекомендуется сравнивать с выручкой или себестоимостью. Дополнительно она рассчитывается в отношении к уставному капиталу или стоимости активов. Если необходим глубокий анализ, позволяющий выявить факторы, которые влияют на финансовый результат, то применяются данные из бухгалтерского баланса, а также внешние особенности, представленные экономическим кризисом, изменением ставки рефинансирования, увеличением курса доллара или резким падением спроса на продаваемые товары.

Прибыль до налогообложения представлена значимым параметром, с помощью которого оценивается финансовый результат. Она позволяет определить налоговую базу. С помощью анализа выявляются факторы, влияющие на эффективность функционирования предприятия. Для расчета используются данные из бухгалтерского баланса, а также иных платежных документов.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: http://PravoDeneg.net/buhuchet/uchet/pribyl-do-nalogooblozheniya-chto-eto.html

Прибыль до налогообложения формула расчета

Прибыль до налогообложения – один из самых важных показателей финансового менеджмента. Когда речь идет о бюджетировании – это сумма, в отношении которой генеральный директор все еще волен принимать решения, тогда как чистой прибылью распоряжается собственник. Когда речь идет об отчетности, прибыль до налогообложения уже свершившийся факт – показатель эффективности деятельности компании и база расчета налога на прибыль для бухгалтера. Для банков и инвесторов – это показатель способности компании обслуживать новые кредиты и долговые ценные бумаги.

Прибыль до налогообложения – это разность между доходом от всей деятельности и всеми расходами бизнеса, в том числе процентными расходами, амортизацией и налогами, уплачиваемыми вне зависимости от доходов компании. Налог на прибыль не входит в этот показатель.

Скачайте и возьмите в работу:

Как посчитать прибыль до налогообложения: формула

Прибыль до налогообложения = Валовые доходы — Валовые расходы

| Показатель | Сумма (руб.) |

| Доходы | 1 000 000 000 |

| Выручка по основной деятельности (от продажи товаров и услуг) | 800 000 000 |

| Доходы от прочих операций (проценты и дивиденды, положительные курсовые разницы, доходы от продажи имущества и т.п.) | 200 000 000 |

| Расходы | 650 321 822 |

| Заработная плата | 200 000 000 |

| НДФЛ | 29 885 058 |

| Страховые взносы | 68 965 517 |

| Расходы на сырье и материалы | 225 876 785 |

| Коммунальные расходы (электричество, тепло, вода, канализация) | 96 789 065 |

| Расходы офиса (канцелярские расходы, почта, командировочные, представительские) | 12 587 968 |

| Связь | 1 750 684 |

| Транспортные расходы | 1 865 479 |

| Реклама | 258 957 |

| Налог на имущество | 1 547 896 |

| Транспортный налог | 2 548 726 |

| Экологические платежи | 8 245 687 |

| Штрафы и пени | — |

| Прибыль до налогообложения | 349 678 178 |

Производным от вышеуказанного определения является следующее: прибыль до налогообложения – это разница между валовой прибылью и косвенными расходами, плюс сальдо внереализационных (прочих) расходов и доходов.

Формула расчета прибыли до налогообложения будет такой:

Прибыль до налогообложения = Валовая прибыль — Косвенные расходы — Сальдо прочих доходов и расходов.

| Показатель | Сумма (руб.) |

| Доходы | 800 000 000 |

| Выручка по основной деятельности (от продажи товаров и услуг) | 800 000 000 |

| Себестоимость проданной продукции | 438 214 965 |

| Заработная плата (производственного персонала) | 100 000 000 |

| НДФЛ | 14 942 529 |

| Страховые взносы | 34 482 759 |

| Сырье и материалы | 225 876 785 |

| Коммунальные расходы, относимые на производство | 62 912 892 |

| Валовая прибыль (см. подробнее, как ее рассчитать и анализировать) | 361 785 035 |

| Коммерческие расходы | 41 296 449 |

| Заработная плата коммерческого персонала | 26 000 000 |

| НДФЛ | 3 885 057 |

| Страховые взносы | 8 965 517 |

| Связь | 787 808 |

| Транспортные расходы | 1 399 109 |

| Реклама | 258 957 |

| Управленческие расходы | 170 810 408 |

| Заработная плата управленческого персонала | 74 000 000 |

| НДФЛ | 11 057 471 |

| Страховые взносы | 25 517 241 |

| Коммунальные расходы (электричество, тепло, вода, канализация) | 33 876 173 |

| Расходы офиса (канцелярские расходы, почта, командировочные, представительские) | 12 587 968 |

| Связь | 962 876 |

| Транспортные расходы | 466 370 |

| Налог на имущество | 1 547 896 |

| Транспортный налог | 2 548 726 |

| Экологические платежи | 8 245 687 |

| Сальдо доходов/расходов от прочих операций (проценты и дивиденды, положительные курсовые разницы, доходы от продажи имущества и т.п.) | 200 000 000 |

| Прибыль до налогообложения | 349 678 178 |

Трактовка и применение

Экономический смысл показателя – это эффект от деятельности компании за отчетный период, очищенный от влияния налога на прибыль. Это важно, так как в зависимости от отрасли или географии бизнеса значение и форма взимания налога на прибыль может сильно варьироваться и искажать реальную эффективность, если оценивать ее по чистой прибыли.

Используя доналоговую прибыль, мы можем сопоставлять компании разных отраслей и стран. Так в Швейцарии 26 ставок налога на прибыль в разных кантонах и их значение варьируется от 4 до 25%, при этом можно включать расходы за 5 прошедших лет, НИОКР и резервы.

Используя прибыль до налогообложения, мы не можем оценить разные сегменты бизнеса внутри организации и отдельно эффективность основной деятельности, так как этот вид прибыли построен на совокупных расходах и доходах, и включает такие показатели как, например, сальдо от продажи и списания имущества, процентные доходы или расходы.

Использовать доналоговую прибыль можно при расчете рентабельности от продаж, но при этом четко понимая ее состав и, соответственно, ограничения.

Так, если в отчетном периоде велика доля прибыли от продажи имущества, то и рентабельность продаж будет завышена и не отразит реальную картину по организации, а анализ в динамике может привезти к неправильным выводам и управленческим решениям.

Прибыль до налогообложения уместно использовать для расчета рентабельности тогда, когда ее легче получить, чем операционную прибыль и есть понимание, что никакие операции в отчетном периоде не оказывают на нее существенного влияния – прочие доходы-расходы несущественны и ими можно пренебречь.

Источник: https://www.fd.ru/articles/159227-pribyl-do-nalogooblojeniya-raschet-i-analiz

Как определяется прибыль до налогообложения

Какие формулы расчета прибыли до налогообложения существуют и что обозначает термин «операционная», «балансовая» или «прибыль до налогообложения» или? Эффективность любого предприятия определяется величиной его заработка — ведь главная цель коммерческих организаций именно получение дохода. Определение суммы заработанных денег до выплаты налогов государству в связи с этим представляется очень важной задачей. Рассказываем, как посчитать операционную прибыль, что представляет собой расчётная формула и приводим практический пример.

Понятие прибыли до налогообложения

Прибыль — это главный итог деятельности любой коммерческой организации. Её размер показывает, насколько эффективно работает компания, насколько её продукция или услуги востребованы на рынке. Но эта величина существует в нескольких выражениях — до уплаты налогов и после неё. В рамках этого материала мы рассмотрим первый вариант — до налогообложения.

Операционной называется прибыль, которую предприятие получает после вычета из валового дохода (всех вырученных денег) всех непроизводственных расходов. Другое её название — операционная или балансовая прибыль. На английском языке этот термин звучит как EBITDA или EBT. В современной экономической литературе эти понятия также используются довольно активно.

Строка по балансу — 99 «Прибыли и убытки».

Доход до уплаты налогов считается как разница между маржинальной или валовой прибылью и побочными расходами организации (не связанными с основной деятельностью). Это заработанные деньги до вычета:

- всех налогов;

- штрафов и пени по ним;

- платежей по кредитам.

Операционная прибыль имеет принципиальное значения для понимания эффективности работы всего предприятия в целом. Её величина и динамика показывают, успешно ли работает организация, грамотно ли выстроены все внутренние процессы, востребован ли продукт на рынке, рентабельность деятельности в целом.

Не менее важно, что балансовый доход используется для вычисления чистой прибыли — итогового дохода компании, который она получит после исполнения всех обязательств перед бюджетом.

Прибыль до налогообложения рассчитывается, как разница между валовой прибылью и непроизводственными расходами

Формула расчета прибыли-убытка до налогообложения

Рассмотрим, как найти операционный доход до уплаты налогов. Все необходимые данные берут из бухгалтерской документации.

Прибыль до налогообложения = В + ОД — РС + ИД — НП

где:

- В — выручка от реализованных товаров и услуг;

- ОД — обычные доходы от других видов деятельности;

- РС — расходы на себестоимость;

- ИД — любые иные доходы;

- НП — непроизводственные расходы.

Если вам удобнее использовать формулу по строкам баланса, проведите следующие расчёты:

строка 2200 + стр 2310 + стр 2320 — стр 2330 + стр 2340 — 2350.

Получившиеся значения покажут, сколько компания заработала в определённый период. Итог расчётом может получиться отрицательным: значит, компания сработала не в прибыль, а в убыток.

Есть и другой вариант, как посчитать сумму заработанных денег до налогообложения.

Операционная прибыль = Д + РД — РР + ДД — ДР

где:

- Д — доход от реализации товаров и услуг;

- РД — реализационный доход;

- РР — расходы на реализацию;

- ДД — дополнительные доходы;

- ДР — дополнительные расходы.

Заключение

Прибыль до налогообложения — это валовая прибыль минус непроизводственные затраты. Мы рассмотрели самые удобные формулы расчёта, а также практический пример. Балансовая прибыль имеет принципиальное значение для оценки эффективности работы всей компании в целом, потому что показывает, сколько организация заработала за отчётный период. Это значение используется для начисления налогов и определения уровня чистых доходов.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://biztolk.ru/finansy/buhgalteriya/kak-opredelyaetsya-pribyl-do-nalogooblozheniya.html