Как рассчитать исходящий ндс

НК РФ, налогоплательщики, применяющие упрощенную систему налогообложения, не являются плательщиками НДС — исключение составляет лишь уплата НДС при импорте товаров на территории РФ и приобретение товаров (работ, услуг) в рамках простого товарищества (ст. 174.1 НК РФ). Входящий НДС, отраженный в счетах-фактурах при приобретении товаров (работ, услуг), учитывается упрощенцами в качестве расходов — это предусмотрено п. 8 ст. 346.16 НК РФ.

Больше о том, как учитывать входной НДС при УСН, узнайте здесь.

Раздельный учет входящего НДС предусмотрен п. 4 ст.

Advocatus54.ru

Конституционный суд считает, что может (Определение от 29.03.2016 № 460-О), но налоговики не любят признавать такие вычеты, поэтому будьте готовы к тому, что придется судиться с ИФНС.

Если вы плательщик НДС и вам нужен входящий налог, вам выгоднее работать с контрагентами на общей системе налогообложения.

Вычеты «входящего» НДС – предмет особого внимания налоговиков

Чем больше вычетов вы заявите – тем меньше НДС заплатите в бюджет. Вам это выгодно, а государству – нет. К тому же на праве делать вычеты и возмещать налог строятся многие незаконные схемы налоговой оптимизации.

Поэтому налоговики строго следят за тем, чтобы соблюдались правила вычетов входящего НДС и используют любой повод, чтобы в вычете отказать.

Каждая декларация НДС проходит камеральную проверку «с пристрастием». В ходе проверки инспекторы могут запросить дополнительную информацию и документы.

Меню

Важно

Если бы я забирала свой товар с таможни, то сумма НДС 18 000 была бы оплачена еще в тот момент, но она бы подлежала к вычету в том случае, если таможенные органы предоставили документ, подтверждающий оплату суммы НДС. И тогда именно его я должна предоставить налоговикам.

Итак, входящий и исходящий НДС — это очень важные понятия в функционировании объекта налогообложения.

Правильный их расчет позволяет точно определить сумму, которую по НДС следует предоставить в бюджет.

Эта сумма уменьшится на размер входного НДС только в том случае, если налогоплательщик подтвердит, что он ее заплатил, с помощью специальных документов.

Входящий НДС отображается для вычета в декларации по НДС за налоговый период.

Смотрите также видео про НДС в целом:

Источник: https://saldoa.com/nalogi-yur-lits/nds/vhodyashhiy-nds.html

Что такое входящий и исходящий НДС

НДС относится к числу косвенных налогов.

Как рассчитывать исходящий ндс

если организация, совершающая покупку, сама не является налогоплательщиком НДС.

- Второй вариант: если товары, которые были куплены организацией, используются в операциях, не облагаемых НДС.

- Третий вариант: место использования приобретенных товаров находится за пределами Российской Федерации.

В перечисленных случаях уплаченный процент отражается в документах в статье расходов.

Итоговый процент

Сумма к вычету формируется путем сложения всех входных налогов, подтвержденных счетами-фактурами за один налоговый период.

Итоговый процент, который налогоплательщик обязан уплатить в государственный бюджет, вычисляется по формуле:

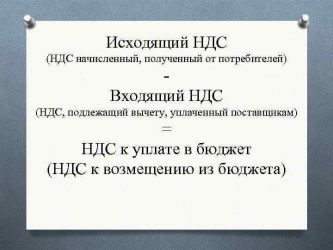

Процент к уплате = Исходящий – Входящий налог.

Пример

Общество с ограниченной ответственностью, занимающееся производством деталей для автомобилей приобрело оборудование импортного производства стоимостью 150 тыс. рублей.

Я реализатор джинсовой одежды. Покупаю ее оптом у поставщика и продаю в розницу потребителю. За налоговый период я приобрела товар на сумму 100 000 рублей, при отгрузке оплатив НДС по ставке 18% в сумме 18 000 рублей, – это и есть мой входной НДС.

Реализовав товар на сумму 180 000 рублей за этот же налоговый период, я обязана уплатить в госбюджет сумму исходящего НДС (который я предъявила в стоимости товара конечному потребителю) 32 400 рублей. Таким образом, моя сумма к уплате в бюджет:

32 400 — 18 000=14 400

Это и будет конкретно мой налог на добавленную мною же стоимость товара.

Но только в случае, если я не потеряю счет-фактуру на поставку товара от оптового поставщика.

Как вычислить НДС от суммы?Это несложно: нужно просто математически рассчитать процент.

Расчет производится по формуле: Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС (18 или 10 процентов).

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму.

В нем должна указываться стоимость товара (услуги), а также отдельной строкой — «в том числе НДС». Вот этот налог и является входящим (входным) или предъявленным.

А называется он так потому, что предъявляется продавцом при приобретении товара, то есть на его «входе» в компанию.

Зачем выделять входящий НДС? Дело в том, что если выполняются определенные условия, налогоплательщик имеет право на его вычет. Чтобы понять природу вычета, нужно рассмотреть, как происходит движение товара от производителя к конечному покупателю.

НК РФ и требуется при ведении деятельности, связанной с облагаемыми и необлагаемыми НДС операциями.

При раздельном учете суммы входного НДС:

- учитываются полностью в стоимости товаров (работ, услуг), используемых по необлагаемым операциям;

- принимаются к вычету по облагаемым операциям;

- по товарам, которые одновременно используются для облагаемых и не облагаемых НДС операций, частично (согласно рассчитанной пропорции) принимаются к вычету и частично учитываются в стоимости ТРУ.

Методика раздельного учета закрепляется в учетной политике налогоплательщика (п. 10 ст. 165 НК РФ).

Подробнее о том, как ведется раздельный учет по НДС (принципы и методика), читайте здесь.

Входящий и исходящий НДС и периоды отражения в декларации по НДС

Входящий и исходящий НДС формируют налог к уплате.

Особо тщательно будут проверять, если в декларации будет слишком большая доля вычетов или НДС к возмещению. Если в каком-то квартале у вас получилось много вычетов, а вы не хотите привлекать к себе лишнего внимания контролеров, имеет смысл не использовать все вычеты сразу, а «размазать» их по будущим периодам.

Какую долю вычетов можно заявить в декларации по НДС, чтобы у ИФНС не было повода для углубленной проверки и желания снять вычеты

Из этой статьи вы узнаете, как «камералят» декларации по НДС и что предпринять, чтобы успешно пройти проверку.

А здесь мы рассказали, что делать, если налоговики просят пояснить расхождения по НДС.

Главное условие успешного прохождения проверки – полный порядок в «первичке». Именно ее проверяют в первую очередь.

Как рассчитать входящий ндс

Тогда величина составит приблизительно 1818 рублей (20 000*10/110).

Пример с 18%: Строительная фирма получила предоплату за выполнение работ с налоговой ставкой в 18%. Величина оплаты – 40 000. Чтобы правильно рассчитать, определяемся со ставкой – 18/118.

Таким образом, объем выплаты будет составлять приблизительно 6102 рубля.

Входящий и исходящий ндс

Важно

Например, путь к потребителю выглядит так: Производитель — Оптовый поставщик — Магазин — Покупатель.

Каждый из участников этой цепи, кроме конечного потребителя, продает товар следующему по определенной цене, в составе которой есть НДС.

При этом два промежуточных звена имеют право вычесть входной налог.

Поясним на примере. Оптовик приобрел у Производителя товар стоимостью 1000 рублей за штуку, в том числе НДС 152 рубля.

Это входной налог для Оптовика. Его наценка с учетом налога составила 500 рублей.

Как рассчитать входящий ндс формула

То есть вы, являясь плательщиком НДС, приобретая товар и получая на него счета-фактуры, оплачиваете входной НДС, который затем при расчете с госбюджетом можно предъявить к вычету от налога исходящего.

Входящий НДС образуется на входе товара в организацию в момент получения на товар счета-фактуры и его оплаты. Оплату входящего НДС осуществляете вы, как покупатель и налогоплательщик, а предъявляют вам его продавцы и реализаторы товаров или предоставляемых услуг и работ.

Исходящий НДС вы, как налогоплательщик, предъявляете своим клиентам, предоставляя им товары, услуги или выполнение работ.

Продавая объект налогообложения по НДС, на который плательщик и начисляет сумму налога, вы выдаете счет-фактуру, в котором и указан исходящий НДС.

Исходящий НДС обязательно оплачивается налогоплательщиком за определенный налоговый период.

Как определить исходящий и входящий ндс

Входящий НДС фиксируют в книге покупок, а исходящий – в книге продаж.

Разница между исходящим и входящим налогом за квартал – это та сумма НДС, которую вы должны перечислить в бюджет по итогам квартала. Если исходящий НДС меньше входящего, то есть поставщикам вы заплатили больше налога, чем выставили покупателям, то образуется НДС к возмещению.

Таких понятий, как входящий и исходящий НДС, не содержится в Налоговом кодексе или ином правовом акте. Тем не менее большинство бухгалтеров и любой налоговый специалист прекрасно с ними знакомы — эти выражения относятся к профессиональному сленгу.

Исходящий НДС также называется выходным — это налог, который компания выставляет своим покупателям в счетах-фактурах и должна уплатить в бюджет. Но прежде его сумму можно уменьшить на размер НДС входящего. Так называют тот налог, который компания платит своим поставщикам в составе цены за приобретенный товар или услугу.

Покупая что-либо для своей деятельности у продавца, который сам является плательщиком НДС, компания получает счет-фактуру.

В нем должна указываться стоимость товара (услуги), а также отдельной строкой — «в том числе НДС».

Источник: https://yuridicheskaya-kompaniya-n1.ru/kak-rasschitat-ishodyashhij-nds

Как считается входящий исходящий ндс

Для того чтобы входящий НДС был учтен налоговой службой, он обязательно должен быть отображен в декларации по НДС, в противном случае на уменьшение суммы исходящего НДС надеяться не стоит.

Входной НДС не может подлежать к вычету в случае, если приобретенный товар используется в процессах, которые не подлежат уплате НДС, или будет использоваться на зарубежной территории, либо если покупатель плательщиком НДС не является согласно законодательству.

Расчет суммы НДС к оплате в госбюджет

Входящий и исходящий НДС, взаимодействуя в расчетах, определяют сумму, которую налогоплательщик оплачивает в госбюджет.

Для этого от суммы исходящего НДС отнимается сумма входящего НДС, а разница их – это и есть та самая сумма, которую обязан оплатить налогоплательщик.

Пример. Я реализатор джинсовой одежды.

Как учитывается входящий НДС при УСН?

Для налогоплательщиков, применяющих специальный налоговый режим в виде УСН, при приобретении товаров с суммой НДС часто возникает вопрос: как быть с этой суммой налога? Ведь те, кто применяет упрощенку, не являются плательщиками НДС, и оснований для принятия входящего налога к вычету у них нет. Для таких случаев законодательство предусматривает возможность отнесения таких сумм НДС к расходам (п.

8 ст.

Раздельный учет входного налога — насколько он необходим?

Положениями законодательства о налогах и сборах установлено, что в случае осуществления налогоплательщиком операций, облагаемых НДС, и операций, которые попадают под налоговые льготы, необходимо вести по ним раздельный учет.

Однако указанное правило распространяется только на тех налогоплательщиков, у которых объем расходов по необлагаемым операциям составляет более 5% от общей суммы расходов.

Кроме того, таким хозяйствующим субъектам обязательно нужно закрепить в своей учетной политике порядок ведения раздельного учета.

Следует отметить, что сумма входного налога при осуществлении не облагаемых НДС операций, не принимается к вычету, а учитываются в стоимости товаров, работ и услуг.

Исходящий НДС

Практически каждый продавец обязан перечислять в государственный бюджет налоги в установленных размерах за свою деятельность.

-

У компании Альфа – 18 рублей (100 рублей * 18%)

- У компании Бета – 54 рубля (300 рублей * 18%)

- У магазина – 144 рубля (800 рублей * 18%)

2 этап — Входящий НДС На данном этапе исчисляют так называемый «входящий» НДС, т.е. НДС, который уплачивается поставщикам товаров. В бухгалтерском учете этот сумма отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Из условий нашего примера видно, что «входящий» НДС с покупок будет равен:

- У компании Альфа – 0 рублей (ничего не покупалось)

- У компании Бета – 18 рублей (100 рублей * 18%)

- У магазина – 54 рубля (300 рублей * 18%)

Суммы «входящего» НДС всегда выделяются в счета и платежных поручениях.

Уплатила НДС по ввозу товара 18% (5 400 рублей) в июле, и в том же месяце получила подтверждение ИНФС об уплате.

НДС, взаимодействуя в расчетах, определяют сумму, которую налогоплательщик оплачивает в госбюджет. Если не вычитать входной НДС из суммы бюджетных обязательств, получится двойное налогообложение.

Величина налога, подлежащего к вычету, рассчитывается как сумма НДС, выделенная во всех входных счетах-фактурах. Попробуйте наш калькулятор для подсчета НДС с прописью Когда можно вычесть входящий НДС? Компания имеет право вычесть входящий налог, если выполняются четыре важных требования законодательства:

- Продукция приобретается для участия в операциях, облагаемых косвенным налогом.

- Все купленные товары и услуги приняты к учету.

- У фирмы имеется вся необходимая подтверждающая документация (счета-фактуры, акты и т.д.).

- Со дня совершения операций прошло не менее трех лет.

Что такое ндс

Покупаю ее оптом у поставщика и продаю в розницу потребителю. За налоговый период я приобрела товар на сумму 100 000 рублей, при отгрузке оплатив НДС по ставке 18% в сумме 18 000 рублей, – это и есть мой входной НДС.

Реализовав товар на сумму 180 000 рублей за этот же налоговый период, я обязана уплатить в госбюджет сумму исходящего НДС (который я предъявила в стоимости товара конечному потребителю) 32 400 рублей. Таким образом, моя сумма к уплате в бюджет:

32 400 — 18 000=14 400

Это и будет конкретно мой налог на добавленную мною же стоимость товара.

Но только в случае, если я не потеряю счет-фактуру на поставку товара от оптового поставщика.

Как рассчитать входящий и исходящий ндс

С на таможне при ввозе товаров на территорию РФ, или при выполнении обязанностей налогового агента по НДС, то принять его к вычету она сможет только при наличии документа, подтверждающего его перечисление в бюджет (п. 1 ст. 172 НК РФ).

Как рассчитать исходящий ндс

Что нужно сделать с 16 по 20 апреля С каждым днем весна все увереннее вступает в свои права. Яркое солнце, голубое небо и пение птиц кого угодно могут заставить забыть о заботах и погрузиться в сладкие грезы.

Чтобы предаваясь мечтам вы, тем не менее, не пропустили ни одной важной бухгалтерской даты, мы представляем вашему вниманию наши еженедельные напоминания.< < …

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Как рассчитать входящий и исходящий ндс видео

Внимание В качестве вычета принимают и фактически уплаченные в бюджет суммы налога при приобретении импортных товаров. Для этого требуется наличие подтвержденных налоговой инспекцией заявлений об уплате налога.

Входящий и исходящий НДС: формула расчета НДС к уплате

Формула расчета по НДС к уплате в бюджет проста.

Источник: http://uc-upravdom.ru/kak-schitaetsya-vhodyashhij-ishodyashhij-nds