Отражение пеней и штрафов в 1С 8.3 Бухгалтерия

В процессе работы предприятия возникают ситуации, когда организация взыскивает штраф или наоборот получает штраф. Рассмотрим отражение штрафов и пеней в 1С 8.3 Бухгалтерия, на какой счет отнести пени и штрафы по налогам в проводках 1С 8.3.

Штрафы и пени для целей БУ и НУ делятся по категориям:

- Административные штрафы;

- Прочие штрафы, пени, неустойки от внебюджетных фондов и налоговых;

- Штрафы, неустойки, пени по договорным обязательствам с контрагентом.

В зависимости от вида штрафа, в 1С 8.3 применяется различный порядок отражения в учете. Рассмотрим наиболее распространённые ситуации.

Административные штрафы

На административный штраф для компании выдается специальное постановление. Помимо стандартных сведений, в нем указываются

- Размер штрафа;

- Статья, по которой оштрафовано предприятие;

- Необходимые сведения о получателе платежа.

Для оплаты административного штрафа, у предприятия имеется 60 календарных дней, которые нужно отсчитывать со дня, когда вступило в силу постановление.

После получения постановления бухгалтер обязан отразить начисление штрафа в бухгалтерских регистрах программы 1С 8.3.

Учет административных штрафов ведется в составе прочих расходов. Данный порядок прописан в п.11 ПБУ 10/99.

Бухгалтерские проводки будут такими: Дт 91 субсчет Прочие расходы Кт 76 – в прочих расходах отражен административный штраф.

В 1С 8.3 начисление административного штрафа следует отразить Операцией. Заходим в меню Операции, выбираем вид операции Операции, введенные вручную:

Открываем выбранную операцию:

Кнопкой Создать, создаем новую операцию и заполняем:

- Дату документа и корреспонденцию счетов, соответствующую бухгалтерским проводкам;

- Рекомендуем заполнить строчку комментарии;

- При заполнении аналитики следует использовать уже созданную ранее статью Прочих доходов и расходов – Административные штрафы или создать новую:

При выборе аналитики статьи затрат следует учесть, что сумма штрафа принимается только к бухгалтерскому учету, поэтому следует выбрать статью расхода/дохода «не принимаемые к НУ», то есть «галочкой». В графе НУ в справочнике затрат не должна быть отмечена затрата:

По причине того, что штрафы в налоговом учете нельзя списать на расходы, поэтому возникает постоянное налоговое обязательство ПНО.

Следует обратить внимание на результат формирования проводок в 1С 8.3. В колонке сумма «Дт НУ» суммы штрафа не отражены. Штраф отражен по правилам ПБУ 18/02:

После проведения документа необходимо распечатать бухгалтерскую справку на закладке Бухгалтерская справка. Подписать и хранить в бухгалтерских документах в оригинале:

Малые предприятия ПБУ 18/02 могут не применять и в учете постоянные разницы не формируются.

На какой счет в проводках отнести пени и штрафы по налогам в 1С 8.3

В бухгалтерском учете суммы штрафов и пени по налогу на имущество, НДС, по налогу на прибыль и т.п., отражаются проводкой: Дт 99 Кт 68 субсчет Расчеты по штрафам и пени – начислены налоговые пени и штрафы по налогу на имущество, на прибыль или иным налогам:

Отражение операции в бухгалтерском учете аналогично учету административных штрафов, только меняется аналитика учета. Запись проводится на основании требования органов ИФНС. Рекомендуем к счету 68 открыть отдельные субсчета, где будут показаны суммы пени и штрафов по налогам.

При перечислении сумм в бюджет: Дт 68 субсчет Расчеты по штрафам и пени Кт 51 – перечислены пени и штрафы по налогу в бюджет, сальдо по счету 68 закроется.

Если организация планирует оспорить в суде или в вышестоящей инстанции штрафы, все равно следует начислить пени и штрафы в бухгалтерском учете проводкой: по дебету счета 99 и кредиту 68 счета. При положительном решении суда в пользу организации сделать сторнирующую запись.

По причине того, что в бухгалтерском учете все штрафы списываются на финансовый результат, то разниц не возникает по ПБУ 18/02.

Штрафы, пени, неустойки по хозяйственным договорам

Наиболее распространённые в деятельности предприятия штрафы – это штрафы, неустойки, пени по хозяйственным договорам.

Более подробно как вести учет штрафов и пеней по договорам с контрагентами в программе 1С 8.3 Бухгалтерия рассмотрено в нашей статье.

В бухгалтерском учете штрафы, неустойки, пени за нарушение обязательств по договору входят в состав внереализационных расходов. К бухгалтерскому учету принимаются в суммах, присужденных судом, в том периоде, когда вынесено решение суда об их взыскании. Отражаются в учете проводками:

- Дт 91.2 Прочие расходы Кт 76 Расчеты с разными дебиторами и кредиторами на сумму начисленных штрафов, присужденных судом;

- Дт 76 Расчеты с разными дебиторами и кредиторами Кт 51 Расчетный счет на сумму перечислений, то есть уплаты.

Операция по отражению штрафа в учете такая же, как по отражению административных штрафов – Операция, введенная вручную, только меняется корреспондирующий счет и аналитика:

Так как штрафы и пени по хозяйственным договорам принимаются к налоговому учету, то при проведении документа сумма будет отражаться и в бух.учете, и в налоговом учете.

Как начислить штраф, если не выполнены договорные обязательства

Штрафные санкции начисляются в случае, если поставщиком не были выполнены договорные обязательства.

Аналогично учету административных штрафов заполняем Операцию, введенную вручную:

- Указываем наименование, счета по дебету и кредиту;

- Сумму по операции и субконто;

- По дебету субконто указывается контрагент;

- Документ по списанию с банковского счета, на основании которого начисляются штрафные пени, договор;

- В субконто по кредиту указываем статью прочих доходов и расходов из справочника Справочник статей доходов и расходов, где выбираем статью дохода Штрафы, пени и неустойки к получению (уплате):

Для суммы штрафа используется документ Поступление на расчетный счет с видом операции Прочее поступление. Вид расчетного счета – счет 76.02 Расчеты по претензиям, так как сумма штрафа принимается к НУ, то формируются однотипные проводки и в БУ и в НУ.

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье: (9 4,67 из 5)

Загрузка… Поставьте вашу оценку этой статье: (9 4,67 из 5)

Загрузка…

Источник: https://ProfBuh8.ru/2016/08/otrazhenie-peney-i-shtrafov-v-1s-8-3-buhgalteriya/

Начисление пени по налогам — проводки: прибыль, НДС, НДФЛ

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам. Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования. В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты. Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны. Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах. В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

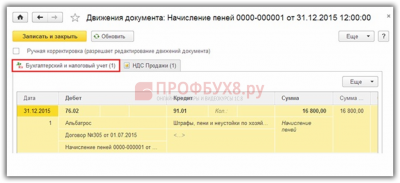

«Альфа» не перечислила вовремя налог на прибыль в размере 78540 руб.. Срок уплаты был 28 апреля. Фирма погасила свою задолженность 20 мая. Вместе с налогом были перечислены штрафа. Ставка рефинансирования 8,25%.

Расчет:

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

Проводки по штрафам:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 68.04.1 | 51 | Штраф перечислен в бюджет | 475,17 | Платежное поручение |

Если учитывать пени на 91 счете нужно будет отразить ПНО в размере 95,03 руб. (475,17 х 20%), проводки по начислению и выплате налоговых штрафов будут выглядеть так:

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 95,03 | Бухгалтерская справка |

| 68.04.1 | 51 | Уплачено в бюджет | 475,17 | Платежное поручение |

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

Проводки по начислению пени по страховым взносам

«Альфа» перечислила страховые взносы в Пенсионный фонд по пенсионному обеспечению за апрель в сумме 39847 руб. 10 июня.

Пени составят:

39847 х (1/300 х 8,25%) х 25 = 273,95

При учете штрафа на 99 счете:

При учете на 91 счете ПНО равно 54,79 (273,95 х 20%):

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 69.02 | Начислены пени по страховым взносам по пенсионному обеспечению | 273,95 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 54,79 | Бухгалтерская справка |

| 69.02 | 51 | Пени перечислены в бюджет | 273,95 | Платежное поручение |

Источник: https://saldovka.com/provodki/nalogi/peni-po-nalogam.html

На какой счет отнести пени и штрафы по налогам в 1С 8.3, проводки

Налоговая инспекция может начислить штраф за нарушение налогового законодательства. Например, несвоевременную сдачу декларации или занижение облагаемой базы. Если вы не вовремя перечислите налог, то вам начислят пени. Пени и штрафы в 1С 8.3 начисляют вручную. Специального шаблона для них нет. Но вы можете его создать самостоятельно. В этой статье мы расскажем о том, на какой счет отнести пени и штрафы по налогам в 1С 8.3 и какие проводки сделать при их начислении.

Штраф за нарушение налогового законодательства относится к налоговым санкциям. Налоговые санкции не уменьшают облагаемую прибыль. Начисление штрафов по налогам и сборам отражают проводкой:

ДЕБЕТ 99 КРЕДИТ 68 (69)

— начислен штраф за нарушение налогового законодательства

Пени не относятся к налоговым санкциям, но они также не уменьшают базу по налогу на прибыль. Пени по налогам можно отражать по дебету как счета 99 «Прибыли и убытки», так и счета 91 «Прочие доходы и расходы». Конкретный порядок их учета можно определить в учетной политике. Удобней пользоваться счетом 99, так как в этом случае не придется считать разницу между налоговым и бухгалтерским учетом (если вы применяете ПБУ 18/02).

Проводки по начислению штрафов и пеней в 1С 8.2 можно сделать двумя способами:

- первый — проводка делается вручную;

- второй – проводка делается с помощью типовой операции.

В 2020 году существенно изменится налоговое и трудовое законодательство. Узнайте про всё самое важное первыми. Скачивайте бесплатно:

Быстрый перенос бухгалтерии в БухСофт

Шаг 1. Создайте новую ручную операцию в 1С 8.3

Зайдите в раздел «Операции» (1) и нажмите на ссылку «Операции, введенные вручную» (2). Откроется окно ручных операций.

В открывшемся окне нажмите кнопку «Создать» (3) и выберете ссылку «Операция» (4). Откроется окно, в котором можно создать нужные проводки по начислению пени и штрафов в 1С 8.3.

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом

Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

Шаг 2. Сделайте проводку по начислению штрафа в 1с 8.3 с помощью ручной операции

В окне «Операция (создание)» заполните несколько полей. В поле «Организация» (5) укажите вашу организацию, поставьте дату проводки (6), и нажмите кнопку «Добавить» (7). Откроется форма для бухгалтерских проводок.

В поле «Дебет» (8), укажите счет 99.01.1 «Прибыли и убытки», после этого откроется справочник, в нем выберете «Причитающиеся налоговые санкции». В поле «Кредит» (9) укажите счет бухгалтерского учета на котором вы учитываете расчеты по тому налогу, по которому начислены санкции. Например, 68.01 «НДФЛ», и выберете из справочника «Штраф: начислено / уплачено». В поле «Сумма» (10) укажите сумму штрафа или пени. Ниже напишите содержание проводки (11), например «Начисление штрафа по требованию №256».

Далее нажмите «Записать» (12). Теперь в 1С 8.3 созданы проводки по пеням и штрафам в бухгалтерском учете.

Шаг 1. Создайте типовые операции «Начисление штрафа в 1с 8.3 проводки» и «Начисление пени по налогам проводки в 1с 8.3»

Для удобства работы вы можете создать в 1С 8.3 шаблонные типовые операции по начислению налоговых штрафов и пеней. Это упростит отражение аналогичных операций в дальнейшем. Вам не придется каждый раз вводить операцию заново. Она будет создаваться на основе данных уже сохраненных в шаблоне. Чтобы создать шаблон зайдите в раздел «Операции» (1), и нажмите на ссылку «Типовые операции» (2). Откроется окно для создания типовых операций.

В окне «Типовые операции» нажмите на кнопку «Создать» (3). Откроется форма для создания типовой операции.

В открывшейся форме последовательно выполните следующие действия:

- в поле «» (4) впишите название типовой операции, например «Начисление налоговых штрафов по НДС»;

- нажмите «Добавить» (5) для создания типовой проводки;

- в поле «Дебет» (6), укажите счет 99.01.1;

- в поле справочника к счету 99.01.1 (7) выберете значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» (8) укажите бухгалтерский счет по налогу, по которому вы хотите создать шаблон, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (9) выберете значение «Штраф: начислено / уплачено».

Далее нажмите «Записать и закрыть» (10). Теперь этот шаблон сохранен и его можно найти в списке типовых операций.

Шаг 2. Создайте проводку по начисление штрафа в 1с 8.3 с помощью типовой операции

Чтобы начислить штраф с помощью типовой операции, зайдите в список типовых операций, как указано в шаге 1. Кликните на нужную вам операцию (1), и нажмите на кнопку «Ввести операцию» (2).

Откроется форма для ввода данных по типовой операции. В ней заполните:

- поле «Организация» (3). Укажите вашу организацию;

- дату операции (4). Укажите дату, на которую будет создана проводка по начислению штрафа или пени;

- сумму штрафа (5). Впишите сумму штрафа или пени по требованию из налоговой.

Нажмите кнопку «Заполнить» (6). Проводки созданы и зафиксированы в программе.

Перейдите на вкладку «Бухгалтерский и налоговый учет» (7). Здесь вы увидите созданные проводки. Если ошибок нет, нажимайте кнопку «Записать и закрыть» (8) для сохранения бухгалтерской записи в программе 1С 8.3.

Аналогичным способом в 1С 8.3 можно создать типовые проводки по начислению госпошлины.

Как начислить пени и штрафы в 2 шага

.

вид номенклатуры в 1с 8.3, что это такое читайте здесь

Источник: https://www.BuhSoft.ru/article/1238-na-kakoy-schet-otnesti-peni-i-shtrafy-po-nalogam-v-1s-83-provodki

Пени по налогам проводки — Предприятие Инфо

Штрафные санкции к плательщикам налогов применяются в самых разных ситуациях: при неверном заполнении форм отчетности, введении служащих налоговой системы в заблуждение посредством декларирования ложных данных и тому подобное.

Наиболее частым нарушением является, пожалуй, просрочка платежа, обязанность по выплате которого вменяется всем гражданам страны. В результате возникновения этой неприятной ситуации плательщику сбора начисляется пеня.

В представленном материале мы расскажем, как вести учет пени по налогам и какие существуют проводки по начислению и внесению средств по задолженности искомого вида.

Как произвести бухгалтерскую проводку

Как в бухгалтерском деле производится учет штрафных сборов

Разновидность штрафных санкций может взыматься по отчислениям:

- страховой направленности;

- налогового характера.

Особенностью их начисления неплательщикам является то, что они «капают» в основную сумму долга ежедневно, начиная со дня, когда должен был быть осуществлен платеж, заканчивая датой погашения основной суммы, положенной к уплате, а также погашения начисленных сверх средств.

Расчет пени производится согласно актуальной на день произведения начислений ставке рефинансирования, в размере процентного соотношения величиной в 1/300. Внести эту сумму долга плательщик может самостоятельно, на добровольной основе, или же принудительно, при этом средства спишутся с принадлежащего ему банковского счета.

Размеры пеней, взыскиваемых в случае задержки уплаты налогов или сборов

Бухгалтерский учет – неотъемлемый аспект жизнедеятельности любой организации, ведь каждая из них, безусловно, несет расходы и получает доходы. Помимо прочего, никто не отменял и общую для всех обязанность по выплате в казну страны налоговых отчислений, коих при ведении деятельности любой направленности начисляется не мало.

Этот материал особенно пригодиться начинающим бухгалтерам

Одной из задач специалистов бухгалтерского отдела компании является отражение штрафных санкций, в частности пени, в учете. У неопытных бухгалтеров частенько возникает следующий вопрос: можно ли посредством пени уменьшить налогооблагаемую прибыль организации, если вписать ее в расходы?

Несмотря на то, что организация, осуществляя перечисление пени в бюджет государства, несет фактические затраты, уменьшение финансового основания для расчета налога посредством их выплат невозможно.

Положение по бухгалтерскому учету под номером 10/99 гласит, что пеня относится к категории расходов прочих, и в учете бухгалтерии имеют вид согласно дебету счета 99, подразумевающему полученную прибыль и понесенный убыток, а также согласно кредиту счетов под номерами:

В учете налогообложения компании эти расходы признания иметь не могут.

Часто бухгалтерия вносит затраты на оплату пени по дебету счета под номером 91, однако проводя данную процедуру специалисты отдела провоцируют возникновение постоянного налогового обязательства, тем самым серьезно осложняя процедуру ведения отчетности.

Аргументация в пользу этого метода следующая. Налоговый Кодекс Российской Федерации определяет денежные санкции значением «штраф». Счет же под номером 99 отражает непосредственно санкции налогового характера. Необходимо отметить, что при ведении отчетной деятельности по налогу на получаемую организацией прибыль, эти суммы соединяют ввиду единой направленности.

Еще одним аргументом в пользу ведения учета пени по счету под номером 99 служит высокая достоверность предоставляемой отчетности.

При попадании средств на счет под номером 91, финансовая база, подлежащая обложению налоговым сбором, понижается, ввиду учета в затратах организации расходов прочего характера.

Такое положение дел не может оказывать противодействие осуществлению главной задачи деятельности бухгалтера в организации – предоставление отчетности о ее финансовых делах, характеризующейся безусловной подлинностью.

Бухгалтерские проводки по налогам на прибыль, добавленную стоимость и доходы физического лица

Как подразумевалось ранее, посредством такой штрафной санкции, как пеня, невозможно уменьшить налоговые начисления, производящиеся на разницу между полученными фирмой доходами и произведенными ею расходами, следовательно, предпочтительно использование проводки дебетового счета 99, подразумевающего внесение санкций, «накапавших» по налогам. А также кредитового счета под номером 68.4. Сокращенно проводка выглядит как Д 99 «Налог на прибыль» К 68.4 «Санкции налоговые».

Начисление пени по различным проводкам

Если вы все же решите вести учет по счету 91, то проводка изменит вид и отобразится как Д91 «Расходы прочие» К 68.4. «Санкции налоговые».

Приведем пример. Ваша организация не осуществила своевременное перечисление в казну страны налогового сбора, начисляющегося на разницу между расходами и доходами организации, то есть чистую прибыль.

Сумма, подлежащая обложению, равнялась 78 тысячам 540 рублям, внести ее было необходимо не позднее 28 числа апреля месяца. Погашение задолженности произошло только через 22 дня, в мае месяце. Вместе с суммой налогового начисления фирма обязана выплатить и пеню.

Актуальная ставка по рефинансированию составила на момент проведения расчетов 8, 25%.

Производился расчет по следующей формуле:

Где А – сумма прибыли, В – процентное соотношение пени к ставке рефинансирования, С – величина ставки, D – количество дней, в которые платеж оставался в статусе просроченного.

Итак, после подставления величин, получилось уравнение следующего вида:

78 540 * (1/300 * 8,25%) * 22 = 475,17 единиц российской валюты, которые являются пеней.

Таблица 1. Проводка по штрафам для первого метода учета пени

| 99.06. | 68.04.1 | Начисление штрафной санкции в виде пени по не своевременно уплаченному налогу на прибыль организации | Четыреста пятьдесят семь рублей, семнадцать копеек | Выписка из бухгалтерии |

| 68.04.1 | 51 | Перечисление насчитанной в результате применения штрафных санкций суммы в бюджет государства | Четыреста пятьдесят семь рублей, семнадцать копеек | Поручение, имеющее характер платежный |

Если же решено произвести расчет на Д91, необходимо определить дополнительно постоянное налоговое обязательство. Его величина составляет 20% от суммы начисленной пени, то есть рассчитывается как:

Где А – размер пени, В – 20%. В итоге получается множество 457,17*20% = 95 рублей 3 копейки.

Таблица 2. Проводка по штрафам для второго метода учета пени

| 91.02 | 68.04.01 | Начисление штрафной санкции в виде пени по не своевременно уплаченному налогу на прибыль организации | Четыреста пятьдесят семь рублей, семнадцать копеек | Выписка из бухгалтерии |

| 99 | 68.04.01 | Произведено отображение постоянного налогового обязательства | Девяносто пять рублей, три копейки | Выписка из бухгалтерии |

| 68.04.01 | 51 | Перечисление насчитанной в результате применения штрафных санкций суммы в бюджет государства | Четыреста пятьдесят семь рублей, семнадцать копеек | Поручение платежного характера |

Для налога на добавленную стоимость и на доходы для физического лица вид проводок останется аналогичным, изменению будет подвержен лишь субсчет согласно счету под номером 68:

- для налога на добавленную стоимость он должен иметь вид 68. с добавочной двойкой (68.2);

- для налога на доходы физического лица – 86 с добавочной единицей (68.1).

Подведем итоги

Если внимательно разобраться в процедуре проведения бухгалтерских проводок, то через некоторое время она перестанет казаться сложной. Важно вложить достаточное количество усидчивости, внимательности, а также знаний, полученных в специализированных образовательных учреждениях, и вскоре вы перестанете нуждаться в дополнительных материалах, нужных для осуществления проводок.

Со временем вы отточите навыки и перестанете нуждаться в подсказках

Источник:

Проводки по начислению пеней по налогам в 2018 году – за неуплату, бухгалтерские, транспортному

Начисление пени по несвоевременно уплаченным налогам увеличивает затраты плательщика. Организация должна документально учесть все расходы.

Какими проводками показывается в бухучете начисление пени по налоговым платежам? Четкого нормативного регулирования по учету пени по налогам в организациях не предусмотрено.

Мнения специалистов по этому поводу расходятся. Поэтому решение о способах учета принимается на локальном уровне. Какими бухгалтерскими проводками начисление пени по налогам отображается в 2018 году?

Общие моменты

Несвоевременная выплата налогов юридическим лицом ведет к наложению штрафа за просрочку. Штраф не отменяет обязанности по выплате начисленного налога и налагается в строго определенной сумме, исходя из вида нарушения.

Решение о взыскании штрафа принимается налоговыми органами. Но помимо штрафных санкций в случае неуплаты налога в положенный срок у плательщика возникает обязанность по уплате пени.

В противном случае пеня будет начислена по инициативе ФНС. Пеня не относится к числу налоговых санкций, но связана с налоговыми обязательствами. Потому у бухгалтеров часто возникает вопрос, как правильно отразить в учете пени.

Что это такое

Пеня – это инструмент обеспечения обязанности по выплате налоговых сборов. Сумму начисленной пени плательщик обязан заплатить в бюджет, если просрочит уплату положенного налога.

Расчет пени выполняется в процентном соотношении от суммы неуплаты с учетом ставки рефинансирования ЦБ РФ.

Для начисления применяется следующая формула:

Пеня = сумма налога × число дней просрочки × 1/300 ставки рефинансирования ЦБ РФ

Налогоплательщик может сам высчитать пеню и уплатить ее вместе с налогом. Если положенную пеню не заплатить, сумма ее будет начислена налоговой инспекцией.

Поскольку пеня платится виновной в неуплате налога организацией, то ее надлежит отражать в бухгалтерском учете.

Но если налоговый штраф назначается в четкой сумме и основанием учета становится решение ФНС, то с пеней ситуация несколько иная.

Когда пеня начисляется налоговыми органами, то есть документальное подтверждение для уплаты. Но в то же время всякий день просрочки платежа приумножает сумму пени.

При этом платится пеня из средств организации, и игнорирование ее отображения создаст неучтенные расходы.

Нормативно порядок учета пени не закреплен. Поэтому организации следует самостоятельно выбрать счет для учета и закрепить решение в своей учетной политике.

Налогообложение юридических лиц

К налогам, которые должны уплачивать юридические лица на общем режиме налогообложения, относятся:

Организация может применять специальный режим налогообложения, в этом случае выплачивается один налог на ведение деятельности:

| Налог на общую сумму доходов или сумму доходов за минусом расходов | УСН (заменяется три налога) |

| 6 % от разницы доходов и расходов | ЕСХН |

| 15 % вмененного дохода | ЕНВД |

Когда организация одновременно осуществляет несколько видов деятельности, она вправе применять несколько спецрежимов.

Кроме того в зависимости от отраслевых особенностях у юрлиц может возникать обязанность по уплате:

- акцизов на подакцизные товары;

- налога на добычу полезных ископаемых и т. д.

По каждому налогу предусмотрен срок подачи отчетности у платы начисленной суммы. При несвоевременной уплате пеня начисляется отдельно по каждому обязательному платежу.

Действующие нормативы

Порядок учета расходов в организации регулируется ПБУ 10/99, принятыми Приказом Минфина России № 33н от 6.05.1999. Но подробного регламента по учету пени данные Правила не предусматривают.

Потому организация самостоятельно выбирает порядок учета и закрепляет его в своей учетной политике в соответствии с п.7 ПБУ 1/2008.

Учитывая пени по налогам, организации следует руководствоваться такими нормативами, как:

Проводки по начислению пени за неуплату налогов

Отдельное упоминание пени в правовых документах по бухучету отсутствует. Они не упомянуты ни как прочие расходы, ни как затраты, убавляющие финансовый результат.

Пеня не признается налоговой санкцией, это компенсация несвоевременного получения бюджетом обязательных сумм.

Соответственно уплата пени сочетается с исполнением налоговых обязательств, но не является частью налоговых платежей.

На основании недостаточно подробного регламента учета пени наличествует два варианта ее отображения в бухучете.

Согласно одному мнению, пеню относить к налоговым санкциям за несоблюдение норм о налогообложении нельзя.

В соответствии с другой позицией пеня близка по своей сущности к штрафу, и отображать ее надо на счету 99. Преимущество такого метода в соответствии данных бухучета и показателей финотчетности.

Счет 99 не учитывается при формировании налоговой базы, потому учет на нем пени не исказит учетную информацию и не потребуется править отчетность.

По транспортному

По ПБУ 10/99 если транспорт применяется в деятельности организации, то транспортный налог причисляется к расходам по стандартным видам деятельности.

Источник: https://gyroscooter-72.ru/raschety/peni-po-nalogam-provodki.html

Пени по НДФЛ: бухгалтерские проводки

При несвоевременной уплате налога организация, кроме просроченной задолженности, обязана уплатить пени. В бухгалтерии такие суммы можно отразить несколькими способами, при этом необходимо изначально ее высчитать, взяв в учет период задолженности и сумму.

Пени – это средства, уплачиваемые сверх просроченного платежа по налогам и сборам. Они насчитываются за каждый день просрочки, начиная с первого дня, идущего за последним днем уплаты, вплоть до дня выплаты задолженности. Ее расчет происходит в процентах от неуплаченной суммы согласно 1/300 ставки рефинансирования на момент возникновения просрочки. Расчет происходит исходя из следующей формулы:

П = Н (просроченная сумма налога) * Дн (количество дней задолженности) * 1/300 Среф (ставка рефинансирования)

Высчитать пени налогоплательщик должен самостоятельно и внести их вместе с очередных платежом или при уплате просрочки, если этого не сделать ФНС самостоятельно насчитает штрафы, а при отказе уплачивать может взыскать в принудительном порядке за счет средств или имущества должника.

Как правильно рассчитывать и списывать пени

Начисление, уплата и списание данных сумм происходит согласно НК РФ и ПБУ 10/99. Отражение всего процесса относительно формирования проводок происходит в два варианта, приоритет отдается каждому из них в зависимости от способа толкования норм бухгалтерского и налогового учетов.

Если толковать данное понятие со стороны бухгалтерских нормативов, то данные взыскания приравниваются к штрафным санкциям и списание происходит в одинаковом порядке. В налоговом учете эти два понятия отличаются и по способу отражения, и по характеристикам.

Так как пени полностью лишены признаков штрафных санкций из-за отсутствия фиксированного размера, они не могут учитываться в качестве уменьшения расходной базы при определении варианта налогообложения, так что их учет происходит в категории прочих затрат. При этом бухгалтер должен использовать один из двух счетов – 91 или 99 — и закрепить данный метод в учетной политике предприятия.

По договору

Если дело касается не просрочек по НДФЛ, а относится к неисполнению обязанностей, взятых на себя перед контрагентами, тогда проводки формируются с учетом счета 91, так как санкции, связанные с неуплатой обязательств, относятся к прочим доходам или расходам в зависимости от того, кто принимающая сторона.

Так как исчисляются санкции за неуплату долговых обязательств, тогда должник будет иметь следующие проводки:

- Дт 91 Кт 76 – субсчет «Расчеты по претензии».

У получателя долга проводки следующие:

- Дт 76 Кт 91 – субсчет «Прочие доходы».

По страховым взносам

Расчет суммы к уплате можно выполнить самостоятельно и уплатить ее или же дождаться уведомления от проверяющего инспектора после выполненной им проверки. Чтобы начисления по страховым взносам учитывались, необходимо к счету 69 открыть субсчета по каждому виду санкций.

Бухгалтер данные записи отражает следующим образом:

Читайте так же: Декларация 3-НДФЛ и ипотека

| Операции | Дт | Кт |

| Начислены/доначислены размеры | 99 | 69 |

| Произведение уплаты | 69 | 51 |

При этом следует учитывать нюансы относительно времени отражения операции, для этого к вниманию следует принимать следующие факторы:

- если начисление суммы выполнено самостоятельно бухгалтером, то проводку следует датировать в одно время со справкой-счетом;

- если же пришло уведомление по результатам проверки, необходимо датировать проводку датой вступления в силу решения о начислении суммы.

Согласно разъяснениям Минфина России № 07-04-09/78875 от 2016 года, нужно учитывать пени по страховым взносам в ФСС на счета учета расходов, в связи с чем проводки по платежам в ФСС имеют следующий вид:

| Операции | Дт | Кт |

| Начисленный размер денежных средств | 26 или 44 | 69 |

| Выполнение уплаты | 69 | 51 |

За неустойку

Неустойка – это определенная сумма, которую должник обязуется выплатить при несоблюдении пунктов договора, если же данные обстоятельства не прописаны соглашением, значит требовать неустойку контрагент не вправе. При этом соглашение может носить формулировку относительно выплаты неустойки в один из трех вариантов:

- уплата только неустойки;

- уплата долга и неустойки сверху;

- выплата одной из сумм по выбору должника.

Согласно утверждениям чиновников неустойка относительно несвоевременной уплаты товаров должна относиться на счет уплаты реализованной продукции, таким образом, бухгалтер должен отразить неустойку в составе прочих доходов. При этом делать это необходимо датой вступления решения суда в силу или же добровольного т признания данной суммы должником. Записи будут следующими:

| Операции | Дт | Кт |

| Начисление неустойки | 76 | 91 |

| Поступление суммы | 51 | 76 |

| Начисление НДС с полученной суммы | 91 | 68 |

Типовая корреспонденция с примерами

Пени не должны уменьшать налог на прибыль, поэтому лучше использовать проводку Дт 99 «Налоговые санкции» Кт 68.4 «Налог на прибыль».

Пример 1

ТОВ «Антарес» задержал уплату по НДФЛ на 20 дней в размере 75 000 рублей, бухгалтерия компании самостоятельно рассчитала пеню и уплатила ее вместе с положенной суммой налога. Ставка рефинансирования на момент просрочки составляет 9%.

Сумма пени рассчитывается следующим образом 75 000 * (1/300 * 9) * 20 = 450 рублей

В учет вносятся следующие записи:

- на основании справки бухгалтера отражается насчитанная пеня Дт 99 Кт 68.4 – 450 рублей;

- посредством платежного поручения вносится пеня путем перечисления с расчетного счета суммы 450 рублей и отражается проводкой Дт 68.4 Кт 51.

Пример 2

Предприятие сделало просрочку относительно расчета за товар на период 77 дней, при этом ставка рефинансирования в течение 54 дней составляла 9%, а в течение 23 дней 8,5%. Сумма задолженности составляет 15 тысяч.

Расчет пени формируется следующим образом:

- за 54 дня 15 000 * (1/300 * 9%) * 54 = 243 рубля;

- за 23 дня составляет 15 00 * (1/300 * 8,5%) * 23 = 97,74 рублей;

- всего следует уплатить 243 + 97,75 = 340,75 рублей.

Пример 3

Предприятие является должником относительно перечисления налога в сумме 78 тысяч, период просрочки 22 дня, а ставка рефинансирования 8,5%.

Расчет пени:

Читайте так же: Способы возврата подоходного налога при покупке квартиры

78 000 * (1/300 * 8,5%) * 22 = 486,2 рублей.

Далее обозначаются проводки:

| Дт | Кт | Описание | Сумма | Основание |

| 99.06 | 68.04.1 | Начисление пени по НДФЛ | 486, 2 | Бухгалтерская справка |

| 68.04.1 | 51 | Перечисление штрафа в бюджет | 486, 2 | Платежное поручение |

Если учет происходит по счету 91, тогда необходимо еще указать ПНО в объеме 97,24 рублей, а проводки отобразятся следующим образом:

| Дт | Кт | Описание | Сумма | Основание |

| 91.02 | 68.04.1 | Начисление пени по НДФЛ | 486,2 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражение ПНО | 97,24 | Бухгалтерская справка |

| 68.04.1 | 51 | Выплата в бюджет | 486,2 | Платежное поручение |

Чем отличается от штрафа

В отличие от пени штраф имеет фиксированный размер, его предназначение — расчет за просрочку по платежам. Размер штрафа является процентным исчислением от суммы долга, например, 10% от суммы обязательной уплаты.

При этом такое исчисление штрафа одинаково как в отношении задолженности в бюджет, так и при сотрудничестве между гражданскими лицами.

Начисление штрафа обычно происходит в первый день невыплаты долга или взноса положенной суммы в бюджет. При этом штраф более применим к гражданско-правовым правоотношениям, в то время как пеня используется больше при осуществлении налоговых обязательств.

Главное отличие между этими двумя понятиями – это фиксированный размер штрафа, который не увеличивается от количества просроченных дней, а пеня растет параллельно количеству дней, в течении которых должник не выплачивает долг.

Но при этом существует и общее понятие – обе санкции необходимо уплатить вместе с долгом в обязательном порядке и так или иначе обе суммы увеличивают сумму обязательного платежа.

Иногда происходит начисление обоих видов санкция, например, в банках в отношении должника применяют обе санкции – изначально начисляется единоразовая сумма штрафа, а далее пеня за каждый день просрочки.

Заключение

Пеня по налогу должна фиксироваться в бухгалтерских записях, исходя из вида платежа с учетом периода и основания его взноса. При этом она является соотношением штрафных санкций, которые используются между контрагентами в гражданско-правовых отношениях.

Новые правила расчета представлены ниже.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/nalogi/obshaya-sistema/ndfl/provodki-po-penyam.html