Составляем ответ на требования налоговой о предоставлении пояснений

Если по результатам проведения проверки в организацию поступило письмо из налоговой с требованием предоставления пояснений, вероятнее всего, при автоматическом контроле отчетности были выявлены ошибки. Но учреждение не всегда обязано отвечать на запрос из ИФНС. Разъяснения необходимо направлять, если вопросы у инспектора возникли по факту проведения камеральных проверок периодической или итоговой отчетности.

Самыми распространенными неточностями, подразумевающими ответ на требование из налоговой о предоставлении пояснений, являются:

- ошибки в налоговых декларациях — погрешности по НДС, налогу на прибыль;

- расхождения сведений из взаимосвязанных документов и отчетов налогоплательщика;

- несовпадение сведений, предоставленных организацией, и данных, имеющихся в ИФНС;

- погрешности в документах и действиях по получению налоговых льгот.

Разъяснительное письмо в ответ на требование о предоставлении пояснений необходимо направлять, если расхождения выявлены в процессе проведения камеральных проверок (п. 3 ст. 88 НК РФ). Но для налогоплательщику не повредит, если он отправит пояснительную информацию на запрос ИФНС, не связанный с камералкой. Это поможет сформулировать четкую позицию учреждения в разрешении той или иной проблемы.

Что будет, если не направить ответ в налоговую

Если же предприятие, получившее запрос о предоставлении пояснений, проигнорирует запрос, то по п. 1 ст. 129.1 НК РФ, последствием станет привлечение к административной ответственности и штрафные санкции в размере от 5000,00 (если ответ не предоставлен однократно) до 20 000,00 рублей (если это повторное нарушение).

Поредоставление подробной пояснительной информации приведет к диалогу с ИФНС и дальнейшему разрешению ситуации, тогда как неотвеченный запрос повлечет за собой серьезные разбирательства, не исключающие обращения в суд.

Как написать пояснение на запрос от ФНС

Все сроки и правила, как написать письмо в налоговую в ответ на требование об уплате налога, прописаны в НК РФ. После завершения камеральной проверки периодической или итоговой отчетности инспектор направляет в учреждение письмо в бумажном или электронном виде о выявленных расхождениях, подлежащих уточнению, разъяснению или корректировке.

Организация должна сформировать и передать пояснительный материал в течение пяти рабочих дней с момента получения запроса из ИФНС (п. 3 ст. 88 НК РФ). Письмо составляется в произвольной форме. Если налогоплательщик готовит ответ на запрос по факту камеральной налоговой проверки, то ему надлежит использовать образец ответа на требование налоговой о предоставлении пояснений.

Ответ подают через систему электронного документооборота с обязательным использованием ЭЦП, по электронной почте, курьером либо непосредственно в инспекцию (письмо зарегистрируют в канцелярии). В доказательство своей позиции налогоплательщик формирует пакет документов со всеми необходимыми приложениями, заверенными и подписанными руководителем.

Если специалист уверен, что в поданной отчетности неточностей и расхождений нет, то по инструкции, как правильно ответить на требование ИФНС о предоставлении пояснений, в ответе необходимо указать, что в декларации или отчете за указанный период ошибок не содержится. Если ошибки все же были допущены, налогоплательщик предоставит корректировку декларации, уточняющую поданные сведения (п. 1 ст. 81 НК РФ).

При обнаружении технических помарок или неточностей, не влияющих на налогооблагаемую базу и величину исчисленного налога, в разъяснительном материале опишите сложившуюся ситуацию, отметив при этом, что верный вариант предоставлен в ответе на запрос либо в уточненной декларации.

Ответ на требование по декларации НДС

Образец ответа на запрос по декларации НДС формируется в электронном виде, если организация по законодательству должна сдавать отчет через средства электронного документооборота (п. 3 ст. 88 НК РФ). Для ответа на запрос по НДС есть специально утвержденный бланк, поэтому, на основании п. 1 ст. 129 НК РФ, налогоплательщик обязан соблюдать не только условия об электронной сдаче, но и о форме подаваемых разъяснений. В качестве подтвердительной документации по НДС специалист подготовит копии счетов-фактур и книг покупок и продаж.

Ответ на запрос по убыткам

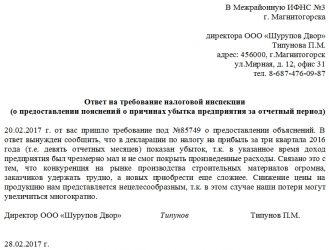

Правильный образец письма в ИФНС в ответ на требование о предоставлении пояснений по убыткам содержит информацию, по какой причине у налогоплательщика наблюдается превышение расходной части над доходной. Главное, что отмечает специалист при составлении пояснения, — это экономическую эффективность и целесообразность увеличившихся издержек и приложить к ответу оправдательные документы по каждому виду произведенных расходов. Вот так выглядит ответ в налоговую на требование о предоставлении пояснений по прибыли или убыткам:

Источник: https://gosuchetnik.ru/shablony-i-formy/sostavlyaem-otvet-na-trebovaniya-nalogovoy-o-predostavlenii-poyasneniy

Образец ответа на требование налоговой о предоставлении пояснений

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

ФАЙЛЫ

Скачать пустой бланк ответа на требование налоговой о предоставлении пояснений .docСкачать образец ответа на требование налоговой о предоставлении пояснений .doc

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах.

Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов.

Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

- После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

- После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).

Источник: https://assistentus.ru/forma/otvet-na-trebovanie-nalogovoi/

Пояснения на требования налоговой

Актуально на: 3 декабря 2019 г.

Если вы получили письмо из налоговой с требованием представления пояснений, это означает, что налоговикам что-то не понравилось в сданной вами отчетности. Дело в том, что ИФНС проводит камеральную проверку всех полученных деклараций и бухгалтерской отчетности в автоматическом режиме. И при выявлении ошибок в отчетности (противоречий между сведениями в представленных документах, расхождений между сданными сведениями и сведениями, которые есть у налогового органа) ИФНС потребует подать соответствующие пояснения (п. 3 ст. 88 НК РФ).

Кроме того, налоговики вправе запросить пояснения при камеральной проверке декларации, в которой заявлены убытки. И, как правило, по каждой такой декларации действительно запрашиваются пояснения.

Если же вы сдали уточненную декларацию, в которой уменьшена сумма налога, подлежащая уплате в бюджет, по сравнению с суммой, заявленной в первоначальной декларации, то налоговики вправе запросить пояснения, обосновывающие изменение показателей (п. 3 ст. 88 НК РФ).

Пояснения в ходе камеральной проверки

Для подачи пояснений у вас есть 5 рабочих дней со дня получения требования из налоговой инспекции (п. 3 ст. 88 НК РФ). Если пояснения не представить, то вам грозит штраф в размере 5000 руб. (п.1 ст.129.1 НК РФ).

Если же вы решите, что в сданной вами отчетности есть ошибки, вместо пояснений вы можете сдать в налоговую уточненную декларацию (расчет). И в этом случае штрафа за неподачу пояснений, безусловно, не будет.

Подать пояснения в налоговую вы можете:

- или сдав лично через канцелярию;

- или отправив по почте письмом с описью вложения;

- или направив по ТКС.

Что же касается пояснений по НДС, то если вы обязаны представлять декларацию по этому налогу в электронном виде, пояснения вы тоже должны подать исключительно электронные — пояснения на бумаге налоговиками не будут браться в расчет (п. 3 ст. 88 НК РФ).

Как правильно написать пояснение в налоговую

Пояснения в ИФНС составляются в произвольной форме, за исключением пояснений при камеральной проверке декларации по НДС (об этом вы прочтете ниже).

Если, по вашему мнению, в сданной отчетности ошибок, неточностей и противоречий нет, то так и укажите в пояснениях:

«В ответ на требование от ХХ.ХХ.ХХХХ № ХХ сообщаем, что в декларации по такому-то налогу за такой-то период ошибок не содержится. В связи с этим отсутствуют основания для внесения исправлений в декларацию за указанный период».

Если вы обнаружили, что действительно допустили ошибку в сданной декларации, но эта ошибка не влечет занижение налога (например, техническая ошибка при указании какого-либо кода), то в ответ на требование налоговой о представлении пояснений вы можете:

- или указать в пояснениях, что допустили ошибку, что правильный вариант – такой-то, но такая ошибка не повлекла занижения налоговой базы или суммы налога к уплате;

- или подать уточненную декларацию.

Но если в декларации есть ошибка, влекущая занижение налога, нужно как можно быстрее сдать уточненную декларацию. Сдавать в этой ситуации пояснения бессмысленно (п. 1 ст. 81 НК РФ; Письмо ФНС от 06.11.2015 № ЕД-4-15/19395).

Пояснение в налоговую по убыткам

Внимание налоговиков привлекут убытки, полученные в течение 2-х и более лет. В ответ на запрос о причинах убытков вы можете направить письмо-пояснение в налоговую, обосновав в нем, почему расходы превышают доходы.

Например, организация недавно зарегистрирована, клиентов еще мало, однако расходы на аренду помещения, содержание персонала и т.д. уже значительны. В пояснениях подчеркните, что все расходы экономически обоснованны и документально подтверждены.

Можете подготовить таблицу с указанием основных видов расходов и их суммой за год по видам. Ниже приведена пояснительная записка в налоговую по убыткам (образец).

Пояснительная записка в налоговую по требованию (образец)

Пояснение в налоговую по убыткам (образец)

Пояснение в налоговую о расхождениях в декларациях

Налоговики могут сопоставить данные одной декларации (например, по НДС) с данными другой декларации (например, по налогу на прибыль) или с бухгалтерской отчетностью. И попросить объяснить причину расхождений схожих показателей (в частности, выручки).

Обосновать такие расхождения просто. Ведь правила бухгалтерского учета отличаются от правил налогового учета. Да и порядок определения налоговой базы по разным налогам имеет свои особенности.

К примеру, налоговая база по НДС может не совпасть с суммой дохода в декларации по прибыли, поскольку какие-то внереализационные доходы не облагаются НДС (штрафные санкции, дивиденды, курсовые разницы) (ст. 250 НК РФ).

Пояснение в ИФНС по НДС

Источник: https://glavkniga.ru/situations/k500998

Когда нужно предоставить пояснения

Прежде всего, важно понимать, что предоставление пояснений – это не всегда обязанность работодателя. Если налоговая выявила несоответствия или ошибки, то организация должна предоставить разъяснения только в том случае, если они были найдены в ходе камеральной проверки. Наиболее часто встречаются такие нарушения:

- некорректная информация в налоговых декларациях;

- противоречия в данных, которые предоставлены в одном или нескольких отчетных документах;

- нарушения в операциях, которые связаны с получением налоговых льгот (каникул, сниженных ставок);

- противоречия между информацией, которую предоставил налогоплательщик, и данными, имеющимися в налоговой.

Таким образом, ответ на требование налоговой целью предоставления соответствующих пояснений (по образцу) обязателен, если была проведена камеральная проверка, которая и выявила нарушения. А во всех остальных случаях предоставление письменных объяснений – это право компании. Однако, как показывает опыт, лучше позаботиться и направить в инспекцию письмо, поскольку это нередко помогает в донесении своей позиции до проверяющих.

Практика показывает, что в большинстве случаев пояснения необходимо предоставить в связи с расхождениями по НДС и налогом на прибыль.

Порядок составления

В общем виде процедура происходит следующим образом:

- После проведенной камеральной проверки налоговая присылает требование в виде бумажного письма или электронного. В тексте указываются данные, которые по мнению инспекции составлены некорректно, а также расхождения в сведениях, содержащихся в разных документах.

- Затем налогоплательщик обязан в кратчайшие сроки дать свои пояснения – до 5 рабочих дней. Течение этого срока начинается с того рабочего дня, который следует за днем получения уведомления.

- Можно направить как по почте (заказным письмом), с курьером, так и в электронном виде. При этом в случае с электронным письмом важно удостоверить его с помощью электронной цифровой подписи. Если она не создана, остается только один вариант – отправить его в обычном бумажном виде. Также важно знать, что нередко вместе с самим ним необходимо и предоставление документов с пояснениями. Тогда в тексте письма обязательно указываются приложения: прописывается название документа, количество и вид (оригинал или копия).

ОБРАТИТЕ ВНИМАНИЕ. Законодательство не лишает налогоплательщика права предоставить свои пояснения в устном виде. Однако для того, чтобы перестраховаться (на случай возможных судебных разбирательств) лучше оформить всё письменно, копию которого обязательно сохранить у себя (электронную версию также лучше распечатать и продублировать).

Как составить: требования к образцу

Утвержденной формы не существует, поэтому каждая компания вправе выбрать собственный вариант. Лучше всего напечатать его на фирменном банке. А оформить документ можно по общим правилам:

- В «шапке» в правом верхнем углу прописывается сокращенное название налоговой инспекции (например, «в Межрайонную ИФНС №19 по Челябинской области»).

- Под сведениями об адресате прописываются все данные об отправителе: письмо отправляется от конкретного должностного лица (как правило, от директора фирмы или руководителя филиала), поэтому указываются его ФИО, должность и сокращенное название организации (например, ООО «Хлебодар»), а также адрес и контактные данные.

- Под «шапкой» с левой стороны можно проставить отметку о том, под каким номером и датой было зарегистрировано письмо в журнале исходящей корреспонденции организации.

- Далее по центру следует название письма, которое отражает его суть, например, «Ответ на требование налоговой инспекции» (а в скобках поясняется, по какому именно поводу).

- В самом тексте письма сначала очень коротко прописываются обстоятельства – т.е. упоминание о том, что от налоговой пришло письмо с требованием объяснения, в ответ на что фирма отправляет свое письмо.

- Далее следует собственно разъяснение с детальным, но максимально лаконичным описанием своей позиции. Как правило, достаточно 1-2 печатных листов.

- Если к письму прикладываются какие-либо документы, они тоже прописываются в разделе «Приложения».

- Наконец, отправитель указывает должность, еще раз прописывает название компании, ставит подпись и ее расшифровку.

- Нижняя строка, левый угол – дата составления документа. Ее необходимо указать обязательно, чтобы иметь дополнительное доказательство, что он предоставлен вовремя.

Готовый пример представлен ниже.

Виды: готовые примеры по распространенным ситуациям

На практике существует несколько распространенных случаев, когда налоговики предъявляют требование по предоставлению ответа (по образцу компании) с пояснениями своей позиции по той или иной теме. Готовые варианты решений рассматриваются далее.

Если основное средство было продано с убытком

Право требования объяснений со стороны компании по этому поводу появилось у инспекции относительно недавно – с 2014 года, что вполне законно. Однако на практике часто наблюдаются и такие случаи, когда представители проверяющих органов по сути злоупотребляют своим правом и запрашивают пояснения относительно подобных случаев:

- средство продано, но убытки были получены только в связи с реальным износом (амортизацией), из-за чего пришлось продать актив по более низкой цене;

- актив был продан по более высокой, чем остаточная стоимость, цене – подобные случаи зачастую возникают по чисто рыночным причинам в связи с нестабильной экономической ситуацией.

В этих случаях компания не обязана предоставлять никаких объяснений. Тем не менее, в ответном письме можно заявить, что в отчетных документах была заявлена прибыль, и никаких фактических ошибок или заведомо ложных сведений организация не предоставляла.

Применение льгот при оплате налога на имущества

Поскольку в 2015 году на все движимые имущественные объекты (кроме тех, которые относятся к 1 и 2 амортизационной группе) налоги не оплачиваются (при условии, что компания купила их после 1 января 2013 года), то по сути закон утвердил льготу. Такое льготируемое имущество уже обозначено в Налоговом кодексе (статья 381).

Однако многие представители инспекции (возможно, по незнанию) начали требовать документы, которые подтверждают возможность получения этой льготы, а также полный список всех движимых объектов, которые льготируются.

Здесь важно иметь в виду 2 момента:

- В письме должен обязательно значиться конкретный список активов, о которых идет речь. В противном случае можно направить только копии договоров и других документов, которые подтверждают факт покупки и дату ее совершения. В договорах также отражается тип компании-продавца: зависимая или независимая, что имеет свое значение.

- Если активы были куплены у зависимой фирмы (а также в тех случаях, когда объекты достались в результате реорганизации компании), то налоги на такое имущество оплачиваются.

ОБРАТИТЕ ВНИМАНИЕ. Инспекция может запросить конкретный список активов, т.е. льготируемого имущества, и в интересах фирмы будет предоставить такие данные. Тогда ситуацию удается прояснить особенно быстро.

А вот как выглядит образец ответа на подобные требования, когда речь идет о предоставлении пояснений по льготируемому имуществу.

Разумеется, что все имущественные объекты их 1 и 2 амортизационных групп в этот список не включаются. Льгот на них не предусмотрено, к тому же представители налоговой службы не вправе потребовать пояснений конкретно по этим вещам.

Если налог на имущество сильно снижается или сильно возрастает

Представители налоговой инспекции нередко начинают интересоваться случаями, когда в одном финансовом году фактически оплаченный имущественный налог снижался, а в следующем оставался примерно на том же уровне (т.е. не рос). Особенно часто внимание проверяющих привлекают ситуации, когда разницы между этими величинами слишком большие (по их мнению), поскольку это может говорить о незаконной финансовой схеме, направленной на неуплату.

К тому же 3-4 года назад были прецеденты, когда взаимозависимые организации намеренно просто передавали в собственность друг друга некоторые из движимых имущественных объектов, чтобы значительно снизить сумму платежа. Поскольку в 2015 году налог уплачивается и с такой базы, а у компании фактически налог не вырос, значит, по логике, она сознательно уклоняется от оплаты.

Ответ предоставляется по фактической ситуации. Наиболее часто влияют объективные факторы:

- ликвидация некоторых имущественных объектов в связи с оптимизацией и/или неблагоприятной экономической ситуацией;

- продажа собственности;

- выбытие основных средств.

После этого компания просто приобретает имущество у фирмы, по отношению к которой она не является взаимозависимой. Именно эта причина и играет главную роль. В доказательство своей позиции присылаются договоры купли-продажи и финансовые документы, подтверждающие подобную законную схему.

Связь амортизации и налога на имущество

В подобных случаях подозрения возникают потому, что происходит амортизация собственности, однако налог на имущество не оплачивается. Инспекторы снова могут предполагать некие незаконные действия. Однако на практике причина чаще всего легко объяснима и доказуема. Дело в том, что довольно большая доля в активах фирмы – имущество, которое относится к 1 и 2 амортизационной группе, а с него налог не оплачивается. Пример ответа для этого случая представлен ниже.

Если расходы слишком большие

Часто налоговики предъявляют требование предоставления пояснений в связи с тем, что расходы, по их мнению, растут слишком быстро и составляют довольно большой процент в бюджете компании. Практика показывает, что подозрение вызывают те случаи, когда прибыль составляет только пятую часть и менее. Объяснить рост расходов очень просто, особенно на фоне реально воздействующих экономических причин:

- нестабильность на валютном рынке (курсовые разницы);

- необходимость повышения зарплаты в связи с реально снизившимися доходами населения в течение последних 3 лет подряд;

- рост издержек в связи с инфляцией.

Примерный вариант представлен далее.

Что будет если не ответить на запрос

Ответ на запрос налоговой – это обязанность компании, поскольку если совсем проигнорировать сообщение, у инспекции появляется право оштрафовать организацию на:

- 5000 рублей, если он не был предоставлен впервые;

- 20000 рублей – во второй раз (расчет ведется по календарным годам).

Таким образом, предоставить пояснение в большинстве случаев не представляет особой сложности. И игнорировать письмо – не в интересах компании: дело не только в возможном штрафе, но и в том, что поясняя свою позицию, фирма зачастую избавляет себя от необходимости проведения дальнейших разбирательств, в том числе судебных.

Источник: https://2ann.ru/kak-pravilno-sostavit-poyasneniya-na-trebovaniya-nalogovoj/

Ответ на требование налоговой о предоставлении документов

Рассказываем, как правильно оформить ответ на требование ИФНС о предоставлении документов и что грозит организации, если проигнорировать просьбу налоговиков.

Почему налоговая выставляет требование о предоставлении документов?

Фискалы, проводящие мероприятия налогового надзора имеют право требовать документы как у проверяемого субъекта, так и у его контрагентов. Запросить информацию могут и у третьих лиц, которые, по мнению инспекторов, обладают необходимыми сведениями.

Таким образом, налоговики проверяют полноту и правильность начисления и уплаты налогов, отслеживают реальность и экономическую целесообразность сделок, анализируют возможность извлечения налогоплательщиками необоснованной налоговой выгоды.

Важно!

Требование составляется на бланке установленной формы (приложение № 17 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@) и должно содержать все необходимые сведения, чтобы налогоплательщик мог четко идентифицировать, какие именно документы нужно представить и по какой причине.

Какие документы могут потребовать инспекторы

НК РФ не уточняет, какие виды документов могут требовать контролеры у налогоплательщиков. Статьи кодекса содержат лишь обтекаемые формулировки: «документы относительно конкретной сделки», «необходимые для проведения проверки документы», и т. д. Поэтому контролеры самостоятельно решают, какую именно документацию запросить в каждом отдельном случае.

Например, при камеральной проверке декларации НДС с заявленным возмещением, обычно требуют счета-фактуры и иные документы, свидетельствующие о правомерности вычетов.

При выездной проверке могут быть запрошены любые документы в пределах проверяемого периода и налога, включая регистры учета, первичную документацию (счета, договоры, накладные, банковские выписки) и пр.

Если фискалов интересуют сведения о контрагенте (встречная проверка) или определенной сделке, могут запрашивать: договор с конкретным субъектом и дополнительные соглашения к нему, счета, акты, товарные накладные, таможенные декларации, счета-фактуры и т. д.

Срок представления документов по требованию налоговой

Если компания должна представить контролерам свои документы в рамках проверки или документацию об определенной сделке – срок направления ответа 10 дн.

Передать документы с данными по контрагенту или сообщить, что таковые отсутствуют, нужно не позже, чем через 5 дн.

Обратите внимание!

Как написать ответ на требование налоговой о предоставлении документов?

Ответ на запрос контролеров составляется в произвольной форме, ведь по большому счету — это просто сопроводительное письмо к представляемой документации.

То есть в тексте ответа указывается, что налогоплательщик выполняет конкретный запрос инспекторов, а также перечисляет, какие именно документы передаются, и в каком количестве. Если в требовании ИФНС были прописаны дополнительные вопросы, то в ответ включаются пояснения по каждому из них.

Образец ответа на требование

Скачать общий бланк ответа на требование

К сопроводительному письму прикладываются запрошенная документация в виде заверенных копий. Если компания представляет документы в бумажной форме, то допускается заверение как каждой отдельной копии, так и целиком прошитой пачки однородных документов (пачек, если документации очень много). Общий объем каждой прошивки не должен превышать 150 листов.

Наши эксперты обращают внимание, что пояснения в налоговую могут быть направлены в бумажном или электронном виде по ТКС. Правда, есть исключение. Речь идет о пояснениях, которые инспекторы просят представить в рамках камеральной проверки декларации по НДС. Данные пояснения направляются исключительно в электронной форме. Решите сдать на бумаге — налоговики будут считать, что объяснения не представлены (ст. 88 НК РФ).

Клиенты 1С-WiseAdvice могут в кратчайшие сроки подготовить ответ на запрос налогового органа благодаря уникальной технологии обработки первичной документации «Процессинг». Все поступающие оригиналы документов сразу сканируются и хранятся в электронной базе данных, что многократно облегчает доступ к нужным сведениям и способствует их сохранности.

В случаях, когда налогоплательщик не располагает запрошенными документами, просит отсрочку по их подготовке или не может предоставить сведения по каким-либо причинам, в налоговый орган подается уведомление по установленной форме (приложение № 1 к приказу ФНС от 24.04.2019 № ММВ-7-2/204@).

Что будет, если не отправить ответ?

У законопослушного предприятия, получившего требование контролеров, есть всего 3 варианта действий:

- сообщить, что требуемых документов у него нет;

- представить истребованные данные;

- попросить отсрочку.

Неисполнение запроса инспекторов карается штрафами по ст. 126 НК РФ. Положения п. 1 этой статьи распространяются на предприятия, вовремя не подавшие сведения в отношении самих себя (200 руб. за каждый несданный документ), а п. 2 применяется, если налогоплательщик не ответил на запрос ИФНС о конкретной сделке или контрагенте (10 000 руб.).

Обратите внимание!

Пункт 2 ст. 126 НК РФ никак не разграничивает ответственность налогоплательщика в зависимости от того, представил ли он документацию частично или не подал совсем. Поэтому даже неподача 1 документа из затребованного списка дает налоговикам право взыскать с виновного полную сумму штрафа.

Должностным лицам компании также может грозить административный штраф (до 500 руб.). Обычно санкции налагаются на руководителя организации. Но, если в штате предприятия есть главбух (бухгалтер), и в его должностной инструкции четко прописано, что именно он несет ответственность за неподачу сведений налоговым органам, то штраф с высокой долей вероятности придется платить уже штатному сотруднику (решение ВС РФ от 09.03.2017 № 78-АД17-8).

Что будет, если запрошенных документов нет?

Итак, ответить налоговикам нужно обязательно. А что, если запрошенные документы должны быть у компании, но их нет? С высокой долей вероятности такого безответственного налогоплательщика ждет выездная проверка.

И если документация была утеряна, уничтожена до истечения установленных сроков хранения или не оформлялась совсем — компанию ждут серьезные неприятности:

- во-первых, не получив подтверждения произведенных расходов, налоговики потребуют доплаты налогов, а также штрафов и пеней;

- во-вторых, грубое нарушение правил учета карается санкциями по ст. 120 НК РФ и чревато привлечением к «административке» должностных лиц фирмы (ст. 15.11 КоАП РФ);

- в-третьих, уничтожение или сокрытие документации в корыстных целях может повлечь уголовную ответственность.

Источник: https://1c-wiseadvice.ru/company/blog/otvet-na-trebovanie-nalogovoy-o-predostavlenii-dokumentov/

Пояснительная записка в налоговую

По всем полученным налоговым декларациям и расчетам ИФНС проводит камеральную проверку, в ходе которой может запросить у налогоплательщика необходимые пояснения по предоставленной отчетности (п. 3 ст. 88 НК РФ). Мы расскажем о причинах таких налоговых запросов, о том, как составляется пояснительная записка в налоговую по требованию, образец пояснений также приведем в данной статье.

Когда налоговая запрашивает пояснения

Причины, по которым у налоговиков могут возникнуть вопросы к налогоплательщику в процессе камеральной проверки, перечисляются в п. 3 ст. 88 Налогового кодекса РФ:

- Причина 1 — «камералка» выявила в отчетности ошибки либо противоречия между данными отчетности и имеющимися у налоговиков сведениями.

Что потребует ИФНС – предоставить пояснения или внести исправления в отчетность.

- Причина 2 – налогоплательщиком сдана «уточненка», в которой сумма налога к уплате, по сравнению с ранее представленным отчетом, стала меньше.

Что потребует ИФНС – предоставить пояснения с обоснованием изменения показателей и снижения суммы налога к уплате.

- Причина 3 – в отчетности заявлены убыточные показатели.

Что потребует ИФНС – предоставить пояснения, обосновывающие сумму полученного убытка.

Получив подобный запрос от налоговиков о представлении пояснения в налоговую (образец можно посмотреть ниже), ответить на него следует в течение 5 рабочих дней. Штрафных санкций за непредставление не предусмотрено, но игнорировать требования налоговой не стоит, поскольку, не получив ответа, ИФНС может доначислить налоги и насчитать пени.

Обратите внимание: если налогоплательщик относится к категории тех, кто обязан подавать налоговую декларацию в электронном виде согласно п. 3 ст. 80 НК РФ (например, по НДС), то он должен обеспечить прием от ИФНС электронных документов, направляемых в процессе камеральной проверки.

В том числе это относится и к требованиям о представлении пояснений – в течение 6 дней со дня отправки налоговиками, налогоплательщиком в ИФНС отправляется электронная квитанция, подтверждающая получение такого требования (п. 5.1. ст. 23 НК РФ).

Если получение электронного требования не подтвердить, это грозит блокировкой банковских счетов налогоплательщика (п. 3 ст. 76 НК РФ).

Как писать пояснения в налоговую

Образец пояснительного письма, направляемого в ответ на требование ИФНС о представлении пояснений, утвержденный официально, отсутствует. Пояснения можно составить в произвольной форме, указав следующую информацию:

- наименование налогового органа и налогоплательщика, его ИНН/КПП, ОГРН, адрес, телефон;

- заголовок «Пояснения»;

- обязательная ссылка на исходящий номер и дату требования от налоговой инспекции,

- непосредственно пояснения по запрашиваемому вопросу с их обоснованием,

- если необходимо, перечислить приложения к письму, подтверждающие правильность показателей отчетности,

- подпись руководителя.

Если ошибка, допущенная в отчетности, не привела к занижению налога, пояснительная записка в налоговую должна содержать эту информацию. Напишите об этом, указав характер ошибки (например, опечатка или техническая ошибка) и верное значение, либо представьте уточненную декларацию или расчет. Ошибку, из-за которой была занижена сумма налога, можно исправить, только подав «уточненку» — одних пояснений для налоговиков в таком случае будет недостаточно.

Когда ошибки, по мнению налогоплательщика, в отчетности нет, а значит и подавать «уточненку» нет надобности, представить пояснения налоговикам все равно необходимо, указав в них на отсутствие ошибок в декларации или расчете.

Письмо-пояснение в налоговую: образец по убыткам

Налоговиков может заинтересовать убыточная деятельность компании, и в этом случае пояснения налогоплательщика должны в полной мере раскрывать причину возникновения убытка в запрашиваемом отчетном периоде. Для этого в письме расшифровываются доходы и расходы за определенный промежуток времени.

Также пояснения в налоговую (образец см. далее) должны содержать указания, почему расходы превысили доходы. Например, компания создана недавно, деятельность только началась и выручка пока невелика, но текущие расходы уже значительные (аренда, зарплата сотрудников, реклама и т.п.), либо фирмой были произведены неотложные крупные расходы на ремонт, закупку оборудования и т.п. Чем подробнее будут расписаны причины убытка, тем меньше новых вопросов возникнет у налоговиков.

Все приведенные сведения нужно подтвердить документально, приложив к письменному пояснению в налоговую копии бухгалтерских документов, договоров, накладных, банковских выписок, налоговых регистров и т.д.

Аналогичным образом могут быть даны пояснения в ответ на запрос о причинах снижения налоговой нагрузки, в сравнении со средним уровнем по отрасли.

Пояснительная записка в налоговую: образец по НДС

Источник: https://spmag.ru/articles/poyasnitelnaya-zapiska-v-nalogovuyu

Образцы ответов на требования налоговой инспекции по НДС, налогу на прибыль, УСН, ЕНВД

Ответить на требования налоговиков надо в течение 10 дней. За опоздание штрафуют на 5 000 руб. А за повторные нарушения уже на 20 000 руб. Образцы ответов в 2019 году на требования налоговой инспекции по НДС, налогу на прибыль, УСН, ЕНВД можно скачать в статье.

Налоговики на камералках могут запросить документы или попросить пояснить или уточнить расхождения в отчете. Для каждого запроса есть свои сроки ответа. Если запросили документы – ответить надо в течение 10 дней. Не успеваете подготовить документы, тогда отправьте в инспекцию специальное уведомление. В нем укажите причину задержки и конкретную дату, когда сможете исполнить требование.

Предположим, налоговики требуют пояснения или уточненку. В таком случае ответить надо в течение пяти дней. Учтите, что возможности получить отсрочку по таким запросам нет (абз. 2 п. 3 ст. 93 НК). За опоздание с исполнением запроса будет штраф 5000 руб. (п. 1 ст. 129.1 НК). За повторное нарушение в течение календарного года – еще 20 000 руб., а за каждый непредставленный документ – по 200 руб. (п. 2 ст. 129.1, п. 1 ст. 126 НК).

Пояснения к декларации по НДС

Пояснения по НДС передайте в электронном виде (абз. 4 п. 3 ст. 88 НК). Электронные пояснения к декларации по НДС составьте в специальном формате, установленном ФНС. На камеральной проверке декларации по НДС программа налоговиков автоматически рассылает требования компаниям, если находит расхождения в счетах-фактурах поставщика и покупателя. Отвечать на такие автотребования надо по утвержденному формату (п. 3 ст. 88 НК, приказ ФНС от 16.12.2016 № ММВ-7-15/682).

Компании отправляют пояснения в формате XML по телекоммуникационным каналам связи через спецоператора. Если этого не сделать, налоговики вправе оштрафовать организацию на 5000 руб. Повторное нарушение обойдется уже в четыре раза дороже — 20 000 руб. (ст. 129.1 НК). С какими нежелательными сюрпризами можно столкнуться на практике >>>

Пояснения к декларации по налогу на прибыль

Показатели декларации по налогу на прибыль в 2019 году ИФНС может сверить с декларацией по НДС, бухгалтерской отчетностью, выписками по расчетным счетам и другими документами. Если будут расхождения, инспекторы потребуют пояснения. В декларации отразили убыток? Будьте готовы также дать пояснения. В этих и других случаях составить грамотный ответ налоговой инспекции вам помогут готовые образцы.

В 2019 году уже сложилась практика, когда налоговики отказывали в расходах по новой статье 54.1 НК. Об этом рассказал Константин Новоселов — заместитель начальника Контрольного управления ФНС, государственный советник РФ 2-го класса в интервью журналу «Главбух».

Он привел следующий пример – по результатам выездной проверки инспекторы отказали компании в учете расходов при расчете налога на прибыль и в вычетах по НДС. Организация заключила договоры с контрагентами на перевозку грузов. Но собственники автомобилей напрямую работали с компанией-заказчиком, а не с контрагентами, указанными в договоре на перевозку. Собственники транспорта и контрагенты заказчика незнакомы, договоров друг с другом не заключали. Посмотреть все интервью про новые проверки 2019 года можно тут.

Пояснения к декларации по единому налогу на упрощенке

Показатели декларации по единому налогу ИФНС может сверить с данными бухгалтерской отчетности, выписками по расчетному счету. Если будут расхождения, инспекторы потребуют пояснения. На эти случаи используйте готовые ответы.

Не забудьте сверьте декларацию по УСН 2019 года с книгой учета доходов и расходов. Ошибки могут привести к недоплате налога, а это грозит доначислениями, пенями и штрафами. Какие сведения должны совпадать в книге и декларации >>>

Пояснения к расчету или декларации по налогу на имущество

Показатели декларации по налогу на имущество ИФНС может сверить с данными из декларации по налогу на прибыль, бухгалтерским балансом и другими отчетами. Кроме того, проверяющие обращают внимание на применение льгот и резкие изменения остаточной стоимости. Если получили требование – проверьте декларацию. При необходимости подайте уточненку. Ошибок нет, представьте налоговой инспекции пояснения. Их составьте по образцу.

Отметим, что налог на движимое имущество просуществовал всего год. За это время вы сдавали только расчеты авансов. Осталось показать движимые активы в декларации за 2019 год и больше к ним не возвращаться. Как это сделать >>>

Готовые образцы пояснений для компаний на ЕСХН

Пояснения по 6-НДФЛ и 2-НДФЛ

Налоговые инспекторы активно проверяют 6-НДФЛ – в автоматическом режиме сверяют показатели отчета по контрольным соотношениям. Если обнаружат расхождения, потребуют у организации уточненку или пояснения.

Как в 2019 году заполнить расчет так, чтобы обойтись без уточненок и штрафов >>> Если все же пришел запрос на пояснения, то составить грамотный ответ налоговой инспекции вам помогут готовые образцы.

Пояснения о низкой зарплате

Зарплата сотрудников не должна быть меньше МРОТ и отраслевых минимумов. Заранее ознакомьтесь с пятью опасными способами сократить сотруднику зарплату >>>

Если все же получили из ИФНС требование о представлении пояснений о причинах низкой зарплаты, подготовьте ответ по образцу.

Пояснения о ЕРСВ

При камеральной проверке ИФНС сравнивает данные о взносах из ЕРСВ с декларацией по налогу на прибыль. Кроме того, инспекция вместе с ПФР сверяет данные персучета. Если будут расхождения, инспекторы потребуют пояснения. Ответ составьте по образцу.

Какие выплаты в 2019 году включить в расчет по взносам >>>

Пояснения по ЕНВД

Перейти на ЕНВД организация или предприниматель может добровольно (п. 2 ст. 346.28 НК). Но есть целый ряд ограничений. К примеру, есть ограничения по площади торговых залов или по помещению, в котором оказывают услуги общепита. Среди общего лимита для всех – средняя численность не более 100 человек или доля участия других организаций в уставном капители не более 25%.

Когда компания или ИП нарушают лимиты, право применять ЕНВД теряется. В этом случае с начала квартала, в котором было допущено нарушение, организация или предприниматель считаются перешедшими на общую систему налогообложения. С этого момента начислять и платить налоги они должны как вновь созданные организации или впервые зарегистрированные предприниматели.

Кто может применять ЕНВД и как рассчитать налог >>>

Дополнительные пояснения в ИФНС

Инспекторы могут потребовать уточнить СНИЛС, представить прогноз налоговых платежей или пояснить, почему вы платите взносы раньше срока. На такие запросы используйте готовые ответы.

Дорогой коллега, сегодня 6 месяцев подписки в подарок. Читайте «Главбух» полгода бесплатно!

Узнать больше

На все ваши вопросы с радостью ответят по телефону 8 (800) 505-87-17.

Источник: https://www.glavbukh.ru/art/94067-obraztsy-otvetov-na-trebovaniya-nalogovoy-inspektsii