Какой общий порядок учета НДС с авансов полученных?

НДС с авансов полученных рассчитывает продавец в ситуации, когда дата платежа за товар (услугу) опережает дату его реализации. Однако иногда НК РФ позволяет НДС с аванса полученного не уплачивать. Давайте разбираться.

На нашем форуме можно уточнить любые моменты по начислению НДС и других федеральных налогов. Так, узнать, как проходит камеральная проверка по НДС, какие документы запрашиваются налоговиками в ходе это проверки, можно по ссылке.

Ндс с авансов полученных — что это?

Учет авансов у продавца

Действия покупателя при перечислении предоплаты

Когда НДС с авансов полученных начислять не нужно

Как отразить НДС при получении предоплаты при переходе на УСН с ОСН и наоборот

Ответственность продавца, не начисляющего НДС с авансов полученных

Итоги

Ндс с авансов полученных — что это?

Начислять НДС с авансов полученных заставляет налогоплательщиков подп. 2 п. 1 ст. 167 НК РФ. Если пришла оплата в счет будущей поставки, следует начислить НДС. При этом налоговой базой будет сама предоплата, а НДС начисляется по расчетным ставкам 10/110 или 20/120 в зависимости от реализуемого объекта (п. 4 ст. 164 НК РФ).

Учет авансов у продавца

1. Делаются следующие проводки:

Дт 51 Кт 62 — поступила предоплата.

Дт 76 Кт 68 — отражен НДС с предоплаты.

2. Готовится авансовый счет-фактура (ст. 169 НК РФ).

На то, чтобы его выписать, поставщику отводится 5 дней. Его составляют в 2-х экземплярах: один — для себя, второй — для покупателя. Правила выписки счета-фактуры по полученным авансам регулируются Постановлением Правительства РФ от 26 декабря 2011 года № 1137 (далее — Постановление № 1137).

О том, как правильно заполнить счет-фактуру на аванс, см. материал «Принятие к вычету НДС с полученных авансов»

3. Авансовый счет-фактура фиксируется в книге продаж.

Регистрируют счет-фактуру в том периоде, в котором была получена предоплата (п. 3 Правил ведения книги покупок, утвержденных Постановлением № 1137).

Далее у продавца возможны 3 ситуации:

- продажи в периоде перечисления аванса не было;

- продажа в периоде перечисления аванса была;

- аванс возвращен покупателю.

Вариант, когда отгрузки в периоде получения аванса не было

Продавцу нужно внести сумму предоплаты и НДС с аванса полученного в строку 070 в графах 3 и 5 соответственно раздела 3 декларации по НДС (приказ ФНС России от 29 октября 2014 года № ММВ-7-3/558@).

Вариант, когда продавец вернул аванс покупателю

- Продавец принимает НДС с авансов полученных к вычету (п. 5 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 51 — возврат аванса.

Дт 68 Кт 76 — прием НДС с полученных авансов к вычету.

- Отражает НДС к вычету в книге покупок.

- Заполняет строку 120 раздела 3 декларации по НДС.

Вариант осуществления реализации ранее оплаченных ТМЦ

- Продавец принимает НДС с аванса полученного к вычету (п. 8 ст. 171 НК РФ), делая проводки:

Дт 62 Кт 90 — получена выручка от реализации.

Дт 90 Кт 68 — начислен НДС от реализации.

Дт 68 Кт 76 — НДС с полученных авансов взят к вычету.

- Показывает вычет по НДС с авансов полученных в книге покупок с номером счета-фактуры, который был выписан продавцом при получении аванса.

- Заполняет декларацию, в которой вносит вычет в строку 170 раздела 3.

О сроках принятия НДС к вычету см. материал «Вычеты ”авансового“ и ”агентского“ НДС нельзя откладывать»

Обратите внимание! Налоговики считают, что НДС с аванса полученного начисляется в любом случае, даже если периоды получения предоплаты и реализации совпадают (письмо ФНС России от 20.07.2011 № ЕД-4-3/11684).

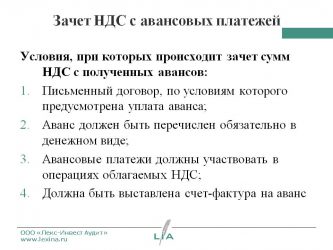

Кроме того, согласно подп. 3 п. 3 ст. 170 НК РФ продавец, реализовав ТМЦ на сумму меньшую, чем аванс, может принять к вычету НДС только с суммы продажи, а не со всей предоплаты.

Подробнее о правилах вычета НДС с авансов см. материал «Принятие к вычету НДС с полученных авансов»

Действия покупателя при перечислении предоплаты

Покупатель в силу п. 12 ст. 171 НК РФ может принять авансовый НДС к вычету, если:

- есть корректно оформленный счет-фактура;

- имеется документ, подтверждающий оплату;

- в договоре зафиксирована возможность предоплаты.

Перечислив аванс, покупатель:

- Делает следующие проводки:

Дт 60 Кт 51 — перечислен аванс.

Дт 68 Кт 76 — авансовый НДС взят к вычету.

- Заносит вычет по НДС с авансов выданных в книгу покупок с номером счета-фактуры, который был выписан продавцом.

- Отражает авансовый НДС по строке 130 раздела 3 декларации по НДС.

- Восстанавливает авансовый НДС в периоде продажи: Дт 76 Кт 68.

- Отражает в книге продаж восстановление НДС.

- Отражает в декларации НДС с авансов по строке 090 раздела 3 (по ставкам 10/110 и 20/120).

По вопросу заполнения строки 090 декларации см. материал «Как заполняется строка 090 раздела 3 декларации по НДС»

См. также: «Принятие к вычету НДС с выданных авансов»

Когда НДС с авансов полученных начислять не нужно

Налогоплательщик может не начислять НДС с аванса полученного в следующих случаях:

- при получении аванса по необлагаемым операциям (ст. 149 НК РФ);

- если авансируются операции, место реализации которых — не территория РФ (ст. 147, ст. 148 НК РФ);

- продавец не платит НДС как «спецрежимник» (гл. 26.1–26.5 НК РФ);

- продавец освобожден от уплаты НДС (ст. 145 — 145.1 НК РФ);

- сделана предоплата по операциям со ставкой НДС 0% (п. 1 ст. 164 НК РФ);

- аванс перечислен за операции, по которым предусмотрен длительный цикл производства — более полугода (п. 13 ст. 167 НК РФ).

О том, кого не причисляют к плательщикам НДС, см. материал «Кто является плательщиком НДС?»

Как отразить НДС при получении предоплаты при переходе на УСН с ОСН и наоборот

Согласно ст. 346.12 НК РФ налогоплательщик на УСН не платит НДС, за исключением некоторых случаев. Следовательно, в ситуации, когда продавец на ОСН начислил НДС с суммы полученных авансов, а потом перешел на УСН, после чего осуществил реализацию, оснований для принятия НДС к вычету нет. Но и НДС с отгрузки ему начислять будет не нужно.

Если же продавец, наоборот, работал на УСН, а потом перешел на общий режим, ему придется начислить НДС с реализации, а вот уменьшить налоговую базу на сумму ранее полученной предоплаты не получится (письмо Минфина России от 30 июля 2008 года № 03-11-04/2/116).

О последствиях перехода с УСН и на УСН см. материал «НДС при переходе на УСН с ОСНО: учет и восстановление налога»

Ответственность продавца, не начисляющего НДС с авансов полученных

Ст. 122 НК РФ введена ответственность за неполную уплату суммы НДС в случае занижения налоговой базы. Размер штрафа согласно указанной норме может составлять от 20 до 40% от недоплаченной суммы налога в зависимости от умышленности нарушения.

О том, что грозит за просрочку уплаты НДС, см. материал «Какая ответственность за несвоевременную уплату НДС?»

Итоги

Учет НДС при получении авансов имеет для продавца большое значение, ведь, начисляя и уплачивая НДС с сумм предоплаты, налогоплательщик снижает налоговую нагрузку в будущие периоды, так как далее принимает начисленный НДС к вычету.

Покупателю же, наоборот, перечисление аванса дает возможность снизить налоговую нагрузку в текущие налоговые периоды. Однако если для покупателя заявление вычета по авансовому НДС является правом, то начисление НДС для продавца — обязанность, не исполнив которую он может быть привлечен к ответственности.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/nds/nalogovaya_baza_nds/kakoj_obwij_poryadok_ucheta_nds_s_avansov_poluchennyh/

Разбираемся со счетами-фактурами на аванс в «1С:Бухгалтерия» 8.3

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, – наша сегодняшняя статья.

Делаем первоначальные настройки программы 1С 8.3

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право – выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Посмотреть, как убрать из «Формирования записей книги покупок» суммы, принятые к учёту в прошлых периодах, можно здесь.

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 – смело задавайте их нам на выделенную Линию консультаций 1С. Эксперты работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Источник: https://www.4dk.ru/news/d/20180409150059-razbiraemsya-so-schetami-fakturami-na-avans-v-1sbukhgalteriya-83

Зачет аванса в 1С 8.3 Бухгалтерия (пошаговая инструкция)

В программе 1С авансы, полученные от покупателей, отражают на специальном субсчете 62.02 «Расчеты по авансам полученным». В дальнейшем, после отгрузки товаров и услуг, этот субсчет закрывают, или другими словами делают зачет авансов. В нашей статье читайте пошаговую инструкцию, как в 1С 8.3 Бухгалтерия сделать зачет авансов.

Гость, получите бесплатный доступ к программе БухСофт

Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Предоплаты от покупателей в программе 1С 8.3 Бухгалтерия отражают на субсчете 62.02 «Расчеты по авансам полученным». Продажи товаров и услуг учитывают на счете 62.01 «Расчеты с покупателями и заказчиками». После отгрузки товаров счет 62.02 закрывают, делают зачет авансов. Программа 1С делает это автоматически, также предусмотрена возможность сделать это вручную.

Если аванс и отгрузка учтены на разных договорах, то для зачета формируют специальный документ – «Корректировка долга».

В нашей статье читайте пошаговую инструкцию, как правильно сделать в 1С 8.3 Бухгалтерия зачет авансов в разных ситуациях.

Быстрый перенос бухгалтерии в БухСофт

Автоматический зачет авансов

По умолчанию зачет авансов в 1С происходит автоматически. Программа видит, что вы отгрузили покупателю товар или услугу, и сама делает проводку по закрытию счета 62.02:

ДЕБЕТ 62.02 КРЕДИТ 62.01

Например, вам на расчетный счет поступила предоплата от покупателя (1) на сумму 100 000 рублей (2).

В окне проводок видно, что данное поступление программа 1С отразила по кредиту счета 62.02 «Расчеты по авансам полученным» (3).

В оборотно-сальдовой ведомости по счету 62.02 появилась кредиторская задолженность по покупателю (4) на сумму предоплаты (5).

Через некоторое время вы отгрузили товар этому покупателю (6) на сумму 70 000 рублей (7).

В окне проводок по этой операции видна запись по зачету аванса в 1С 8.3 Бухгалтерия (8).

В оборотно-сальдовой ведомости по этому контрагенту видно, что счет 62.02 зачтен на сумму отгрузки (9). Не зачтенная часть аванса видна в остатке по кредиту счета 62.02 на конец периода (10).

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом

Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

Ручной зачет авансов

Некоторые организации делают зачет аванса в 1С 8.3 Бухгалтерия вручную. Такой способ применяют, если нужно видеть задолженность по каждой отгрузке в отдельности. Ручной способ часто используют, например, при учете в строительстве, либо при продажах по государственным контрактам.

Для ручного зачета нужно сделать определенные настройки. Для этого зайдите в раздел «Администрирование» (1) и нажмите на ссылку «Функциональность» (2).

Во вкладке «Расчеты» (3) поставьте галочку в подразделе «Управление зачетом авансов…» (4). Теперь в 1С 8.3 Бухгалтерия можно делать зачет авансов вручную.

Для ручного зачета авансов в документе реализации кликните на ссылку в поле «Расчеты» (5). После этого откроется окно для самостоятельного зачета (6), в нем выполните такие действия:

- Выберете способ «По документу» (7);

- Нажмите кнопку «Добавить» (8);

- Выберете нужные поступления денег (9);

- Укажите сумму зачета (10).

Если по данной отгрузке зачет авансов делать не нужно, выберете опцию «Не зачитывать» (11).

Для завершения операции нажмите кнопку «ОК» (12). Теперь проведите документ (13) реализации и проверьте бухгалтерские записи (14).

В окне проводок по этой операции видна запись по ручному зачету аванса в 1С 8.3 Бухгалтерия (15).

В оборотно-сальдовой ведомости в разрезе документов видно, что счет 62.02 закрыт на указанную сумму (16). Остаток аванса по поступлению денег (17) виден по кредиту счета 62.02 на конец периода (18). По дебету счета 62.01 виден неоплаченный остаток по документу реализации (19).

Зачет с помощью корректировки

В некоторых случаях для зачета аванса в 1С 8.3 Бухгалтерия используют операцию «Корректировка долга». Например, если оплату от покупателя в учете оформили по одному договору, а в реализации указали другой.

Допустим, вам поступила оплата от покупателя (1) на 100 000 рублей по договору №1. Реализацию (2) на 100 000 рублей вы сделали по договору №2. После этих операций в учете появился кредитовый остаток по счету 62.02 (3) и дебетовое сальдо по счету 62.01 (4).

Можно изменить договор на правильный и сделать автоматический или ручной зачет авансов. Но есть другой способ – сделать корректировку долга.

Чтобы создать этот документ, зайдите в раздел «Продажи» (5) и нажмите на ссылку «Корректировка долга» (6). Откроется окно с ранее созданными операциями.

В открывшемся окне нажмите кнопку «Создать» (7), откроется форма для заполнения.

В форме корректировки укажите:

- Организацию (8);

- Вид операции (9). Выберете «Зачет авансов»;

- Какой аванс зачесть (10). Укажите «Покупателя»;

- В счет какой задолженности делать зачет (11). Выберете «Покупателя перед нашей организацией»;

- Дату операции (12).

Далее нажмите кнопки «Заполнить» (13) и «Заполнить все задолженности…». После этого табличная часть документа во вкладках «Авансы…» (14) и «Задолженность…» (15) заполнится данными для зачета.

Для завершения операции нажмите кнопки «Записать» и «Провести» (16), чтобы посмотреть бухгалтерские записи нажмите «ДтКт» (17).

В окне проводок видна запись по зачету аванса в 1С 8.3 Бухгалтерия (18).

После корректировки сальдо по субсчетам 62.01 и 62.02 обнулилось (19).

Источник: https://www.BuhSoft.ru/article/2395-kak-v-1s-83-buhgalteriya-sdelat-zachet-avansov-poshagovaya-instruktsiya

Ндс с полученного аванса от покупателя

Согласно законодательству РФ, налогоплательщики на общей системе налогообложения после получения аванса обязаны: выставить счет-фактуру на аванс -> зарегистрировать его в книге продаж -> начислить НДС к уплате. Это ОБЯЗАННОСТЬ налогоплательщика.

Отказ от выполнения этих требований в дальнейшем может привести к подаче уточненной декларации по НДС (если аванс и реализация в пределах одного квартала) или начисление налога (если аванс получен в одном квартале, а реализация была в последующем).

Лучший способ избежать проблемы с государственными органами — научиться правильно оформлять эти операции в Небе.

1. Аванс

Поступление денежных средств от покупателя по банку или кассе отражается с помощью типовой операции «Оплата от покупателя». Оплата является авансом, если мы точно знаем, что ранее не было реализации покупателю или это предоплата в счет будущей поставки.

Небо само определяет, является ли платеж авансом. Это можно увидеть внизу денежного документа в блоке «Изменение взаиморасчетов». При авансе от покупателя, происходит увеличение кредиторской задолженности в части «аванс полученный».

При наличии этого факта, на верхней панели документа появляется кнопка «Счет-фактура на аванс». Она предназначена для создания счета-фактуры на аванс на основании текущего денежного документа. Если небо не определило платеж как авансовый, то кнопка отсутствует.

В целях осторожности следует убедиться, является ли авансом данный платеж, и оформлены ли ранее все документы покупателю. Если расхождений нет, то можно нажать на кнопку, что бы подготовить счет-фактуру на аванс. Появится заполненный документ по данным денежного документа.

Счет-фактуру на аванс необходимо зарегистрировать в книге продаж (1) на дату поступления денежных средств (2), в противном случае он не будет учтен при расчете налога. Код вида операции должен быть указан «02», так как это оплата от покупателя в счет предстоящих поставок. В полях сумма НДС по ставкам (4) должны быть указаны суммы налога, которые подлежат уплате с данного аванса. Поля «Сумма, облагаемая НДС…» не заполняются.

После сохранения, счет-фактура регистрируется в книге продаж.

НДС начислен к уплате. Это можно проверить, нажав на кнопку «Проводки» в документе счета-фактуры на аванс.

Все требования законодательства по начислению «авансового» НДС выполнены.

1.2. Зачет аванса

После оказания услуг (реализации запасов) необходимо подготовить документы покупателю и начислить налог на добавленную стоимость с продажи. Важно отметить, что НДС с полученного ранее аванса мы уже начислили к уплате и поэтому имеем право его принять к вычету в день выставления основного счета-фактуры по реализации.

Данный документ реализации или оказания услуг должен уменьшать ранее полученный аванс. Подсказка внизу документа в блоке «Изменение взаиморасчетов»: кредиторская задолженность в части аванса полученного должна уменьшиться. На эту же сумму необходимо принять к вычету счет-фактуру на аванс выданный ранее.

В документе «реализация запасов»/»оказание услуг» на вкладке «счет-фактура» выполняются обычные действия для регистрации счета-фактуры на продажу: указывается дата счета-фактуры (1), ставится галочка о регистрации в книге продаж и дата регистрации (2), указывается код вида операции (3), информация о суммах по налоговым ставкам подставляется автоматически из документа (4).

Если оставить оформление счета-фактуры так, то у нас будет задвоение суммы НДС к уплате: с аванса и с реализации. Это неправильно, поэтому нужно указать, что к данному счету-фактуре ранее выписывался счет-фактура на аванс, и принять эту сумму НДС к вычету.

Эту функцию выполняет блок «Покрываемые счета-фактуры на аванс» (5), он автоматически регистрирует перечисленные счета-фактуры на аванс в книге покупок на дату регистрации основного счета-фактуры по реализации.

Для добавления счета-фактуры к вычету, нужно нажать кнопку «Добавить», и в правой панели выбрать счет-фактуру на аванс, выписанную ранее по данной сделке (здесь показываются только непринятые к вычету счета-фактуры на аванс). Счетов-фактур на аванс может быть несколько (если было несколько авансовых платежей), но их общая сумма не должна превышать сумму документа и сумму счета-фактуры на реализацию (иначе появится сообщение об ошибке).

После сохранения документа будут сделаны 2 записи: первая в книгу продаж на сумму счета-фактуры на реализацию, вторая в книгу покупок на сумму счета-фактуры на аванс (на каждый счет-фактуру на аванс будет отдельная запись).

Проводка на возмещение НДС с авансов будет сформирована (кнопка «проводки» в счете-фактуре).

Счет-фактура на аванс принят к вычету, проводки сделаны, цикл операций завершен.

3. Записи в книге покупок и книге продаж

В результате каждого цикла подобных операции в книге продаж будет 2 записи:

- Счет-фактура на аванс на дату выставления счета-фактуры на аванс;

- Счет фактура на реализацию — на дату реализации;

в книге покупок будет 1 запись:

- Принят к вычету счет-фактура на аванс на дату оформления основного счета-фактуры на реализацию.

Источник: https://help.nebopro.ru/ychet/uchet-nds-s-avansov-v-neb2/

Ндс с авансов: проводки и примеры

НДС с авансов полученных и авансов выданных является одним из инструментов регулирования расходов организации на налоговые выплаты. Для учета НДС с авансов применяются субсчета 76 счета: 76.ВА — для полученных, 76.АВ — для выданных.

Ндс с выданных авансов

Организация, заплатившая аванс поставщику, имеет право предъявить к вычету уплаченный при этом НДС. Необходимые условия для получения вычета НДС с аванса выданного:

- условие о предварительной оплате должно быть четко прописано в договоре с поставщиком;

- на выплаченный аванс должен быть предъявлен СФ (не позднее 5 дней после оплаты).

Вычет НДС предоставляется в том налоговом периоде, когда аванс был перечислен. Когда происходит окончательный расчет по поставке, то есть получен товар от поставщика по акту приема-передачи, организация обязана восстановить ранее предъявленную к вычету сумму НДС.

Кроме поступления товаров, обязанность по восстановлению вычета возникает у организации в случаях:

- изменения условий договора;

- расторжения договора и возврата аванса.

НДС восстанавливается в той же сумме, в которой ранее был принят к зачету. Если в условиях договора определяется, что поставка товара происходит после получения 100 % предоплаты, покупатель может перечислять аванс по частям. В этом случае восстанавливается сумма НДС, отраженная в СФ на поставку. В любом случае, эта величина совпадает с суммой НДС всех авансовых СФ по данной поставке.

Ндс с полученных авансов

При реализации продукции (товаров, услуг) покупателю в договоре может быть прописано обязательное условие — предварительная оплата в размере до 100 %.

На полученный аванс организация выдает СФ и начисляет НДС по ставке 18/118 %. Сумма этого аванса попадает в книгу продаж как начисленный НДС, то есть налог, который организация обязана заплатить в бюджет.

Получите 267 видеоуроков по 1С бесплатно:

На практике после выдачи СФ на полученный аванс возможны 3 ситуации:

- в периоде аванса продажа произошла;

- в периоде аванса продажи не произошло;

- возврат аванса покупателю (расторжение договора, изменение условий и т. д. ).

В первом случае, после того, как отгрузка была произведена, организация-продавец вправе предъявить ранее уплаченный НДС с полученного аванса к вычету. То есть, авансовый СФ закрывается записью книги покупок.

Во втором случае, сумма аванса и НДС, начисленного с него, отражается в декларации НДС за текущий период в строке 070 Раздела 3.

В случае возврата аванса, также возможно предъявление к вычету уплаченного НДС, то есть создается запись в книге покупок. Воспользоваться вычетом можно в течение года после расторжения договора.

В случае ликвидации организации-покупателя до полного исполнения условий поставки, при невозможности возврата предоплаты, начисленный при получении аванса НДС вычету не подлежит.

Пример операции по авансам полученным

ООО «Гармония» по договору с покупателем ООО «Амальгама» должно поставить партию товара на сумму 212 400 руб., вкл. НДС — 32 400 руб. 10.07.2016г. «Амальгама» перечисляет предоплату 50 % суммы договора: 106 200 руб. НДС с аванса: 106 200 * 18/118 = 16 200 руб.

Отражаем в проводках НДС с авансов полученных от покупателя:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ |

| 51 | 62.2 | Отражение полученного аванса | 106 200 | Выписка банка |

| 76.АВ | 68 (НДС) | Начислен НДС на аванс | 16 200 | СФ выданный |

В августе «Гармония» производит «Амальгаме» отгрузку партии товара. Проводки по реализации и вычет НДС с авансов полученных:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ |

| 62.1 | 90.1 | Отражена реализация товара | 212 400 | Акт |

| 90.3 | 68 | Начислен НДС с реализации | 32 400 | СФ |

| 62.2 | 62.1 | Отражен зачет аванса покупателя | 106 200 | Бухгалтерская справка |

| 68 | 76.АВ | НДС с аванса предъявлен к вычету | 16 200 | Книга покупок |

Операции по авансам выданным

Рассмотрим ту же операцию со стороны покупателя. Бухгалтер ООО «Амальгама» отразит НДС с авансов выданных проводками:

| Дт | Кт | Описание проводки | Сумма, руб | Документ |

| 60.2 | 51 | Перечислен аванс поставщику | 106 200 | Платежное поручение исх. |

| 68(НДС) | 76.ВА | НДС с аванса предъявлен к вычету | 16 200 | Счет-фактура, книга покупок |

| 41 | 60.1 | Отражено поступление товара (212 400 — 32 400) | 180 000 | Накладная |

| 19 | 60.1 | Отражен НДС входящий | 32 400 | СФ |

| 60.1 | 60.2 | Отражен зачет аванса | 106 200 | Бухгалтерская справка |

| 76.ВА | 68(НДС) | Восстановлен НДС с аванса | 16 200 | Книга продаж |

После получения товара отражается вычет НДС с поставки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 68 | 19 | Вычет НДС по поступлению товара | 32 400 | Книга покупок |

Форма листа книги продаж с пояснениями:

Источник: https://BuhSpravka46.ru/nalogi/nds/nds-s-avansov-provodki-i-primeryi.html

Особенности учета НДС с полученных и выданных авансов в 2026 году

> налоговый учет > Особенности учета НДС с полученных и выданных авансов в 2019 году

Начисление налога на добавленную стоимость происходит либо в день отгрузки (получения) товара, либо в день оплаты, в зависимости от того, какое событие раньше наступило. Как ведется учет НДС при условии, что отгрузка (получение) товара происходит раньше его оплаты, мы рассмотрели в этой статье, там же приведены проводки, которые должны быть отражены в бухгалтерском учете.

Если товар сначала оплачивается, а потом уже отгружается, то учет и начисление НДС будет несколько отличаться. В статье разберемся, как происходит расчет НДС с полученных и выданных авансов, как проводки необходимо выполнить и в какой последовательности. Для закрепления разберем примеры.

Плательщики НДС регулярно сталкиваются с необходимостью выделить НДС из стоимости, предъявленной поставщиком, или начислить его к сумме. Поможет правильно провести расчет онлайн калькулятор.

НДС с авансов выданных

Рассмотрим теперь случай, когда организация выступает в роли покупателя, то есть перечисляет предоплату поставщику, а через какой-то время получает от него товар. Учет НДС с авансов выданных тоже имеет свои особенности, связанные с двойным выделением налога: с предоплаты и с суммы полученных товаров.

Организация перечисляет предоплату поставщику, в ответ поставщик должен передать организации счет-фактуру в течении 5-ти дней, на основании которой организация выделяет налог с уплаченного аванса и направляет к возмещению из бюджета. Скачать образец счета-фактуры можно здесь.

Для учета авансов выданных счет 60 разбивается на два субсчета, на первом субсчете будет учитываться оплата за полученные товары, на втором – выданные авансы.

Проводка по перечислению предоплаты поставщику имеет вид Д60.2 К51.

С уплаченной предоплаты выделяется налог и направляется к вычету, для этого используется дополнительно счет 76, проводка имеет вид Д68.НДС К76.НДС с авансов.

Через какое-то время поступают товары от поставщика, с полученных товаров также выделяется налог на добавленную стоимость Д19 К60.1 и направляется к вычету: Д68.НДС К19. При этом поставщик должен выставить счет-фактуру повторно.

После этого перечисленный ранее аванс идет в зачет оплаты за полученные товары, проводка Д60.1 К60.2.

В результате проведенных проводок, налог направляется к вычету дважды: с перечисленной поставщику предоплаты и с поставки товаров, для того чтобы аннулировать начисление налога с предоплаты выполняется проводка по восстановлению НДС – Д76.НДС с авансов К68.НДС, в результате которой счет 76 закрывается, а налог возмещается правильной суммой.

Пример:

15.12 Организация перечисляет аванс поставщику в размере 23600 (с НДС).22.12 Организация получает товар от поставщика в счет этого аванса на сумму 23600.

Какие проводки нужно выполнить?

Проводки по учету НДС с выданных авансов:

Советуем почитать статью об изменениях НДС в 2015 году – по этой ссылке.

по теме: отражение в 1С

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: https://buhland.ru/osobennosti-ucheta-nds-s-poluchennyx-i-vydannyx-avansov/