Стоимость товара с ндс прописать в договоре пример

Организации, признаваемые налогоплательщиками НДС на основании ст.145 НК РФ, вправе применять освобождение от исполнения обязанностей налогоплательщика. При этом при реализации товаров (работ, услуг) налогоплательщиками, освобожденными в соответствии со ст. 145 НК РФ от исполнения обязанностей налогоплательщика, счета-фактуры составляются без выделения соответствующих сумм налога.

При этом на указанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)». В ст.149 НК РФ перечислены операции, не подлежащие налогообложению (освобождаемые от налогообложения). По нашему мнению, в случае, если организация осуществляет операции, перечисленные в указанной статье НК РФ, в договоре с покупателем указывается «НДС не облагается». Разумова И.В.

ООО «ИК Ю-Софт» Региональный центр Сети КонсультантПлюс Обратите внимание, в законодательстве могли произойти изменения.

Внимание

АО «Фаза» и ООО «Глобал» заключен договор, оплата по которому составляет 12.741 руб., информация об НДС отсутствует. В официальной переписке, предшествовавшей заключению договора, есть информация о том, что цена договора (12.741 руб.) НДС не учитывает и «Глобал» обязуется доплатить налог дополнительно.

Важно

После подписания договора «Глобал» отказался оплачивать НДС сверх указанной в договоре цены. Имеет ли право «Фаза» предъявлять «Глобалу» дополнительно сумму налога к оплате? «Фаза» вправе обратиться с иском в суд для взыскания суммы НДС с «Глобала».

Цена партии по договору – 741.300 руб., информация об НДС отсутствует. Сумма НДС дополнительно начислена к цене договора (741.300 руб.

Указание ндс в договоре

Ф07-8796/12 по делу № А56-24767/2012),

- объявить победителя торгов, аукционов, конкурсов, запросов предложений,

- получить заключение независимого оценщика. В частности, проведение оценки является обязательным, если предметом сделки является имущество, принадлежащее полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям (ст. 8 Федерального закона от 29 июля 1998 г. № 135-ФЗ Об оценочной деятельности в Российской Федерации),

- составить акт сверки взаимных расчетов после того, как товар уже будет передан (см., например, постановление ФАС Северо-Кавказского округа от 4 июля 2013 г. по делу № А53-22235/2012).

О способах согласования условий договора поставки см. подробнее В какой форме можно заключить договор поставки: риски для поставщика.

Как корректно выставлять счет от ип к ооо и составить договор

Договор будет признан незаключенным Такой риск возникнет, если суд придет к выводу, что цена товара для данного конкретного договора поставки является существенным условием. Это возможно, если одна из сторон (поставщик или покупатель) заявит о необходимости достигнуть соглашения относительно условия о цене товара (абз.

2 п. 1 ст. 432

ГК РФ). Президиум ВАС РФ подтвердил данный подход в пункте 11 своего информационного письма от 25 февраля 2014 г. № 165 Обзор судебной практики по спорам, связанным с признанием договоров незаключенными. В частности, суд указал, что условие о цене товара является существенным, если в ходе переговоров одна из сторон:

- предложила условие о цене или

- заявила о необходимости ее согласовать.

Такие предложения и заявления могут быть сделаны в оферте или встречной оферте (см.

Как рассчитать ндс, если сумма налога не выделена в договоре?

Если что-либо из перечисленного (тара, дополнительные услуги, НДС) не входит в цену товара, но фактически должно быть оплачено, то необходимо включить в договор соответствующее положение. В частности, необходимо указать наименование расходов, не включенных в цену, и сторону, которая обязана их нести.

Так, если сделка облагается НДС, то необходимо согласовать, что стороны полагают под окончательно согласованной суммой цену с учетом НДС или цену без учета НДС. Во втором случае нужно прямо указать, что цена не включает в себя сумму НДС.

Внимание! Если стороны в договоре не укажут, что НДС должен быть уплачен сверх согласованной цены товара, то будет считаться, что этот налог входит в эту цену (если иное не следует из прочих условий договора и обстоятельств, предшествующих его заключению). Поставщик не сможет взыскать суммы НДС сверх цены.

Банк экспертных заключений

Выделение НДС расчетным путем Если сумма НДС в договоре не выделена, но в договоре не указано, что налог в цену не включен, то в таком договоре не предусмотрена обязанность покупателя уплатить продавцу НДС дополнительно к цене договора. Поэтому продавец при оформлении счета-фактуры должен извлечь НДС из цены договора.

Для этого сумму, указанную в договоре, нужно умножить на 18/118 или 10/110 — в зависимости от того, по какой ставке облагаются реализуемые товары, работы, услуги, передаваемые имущественные права (п. 4 ст. 164 НК РФ). Пример 1 По договору купли-продажи холодильника его стоимость составляет 23 600 руб. Сумма НДС в договоре не выделена, но при этом в договоре не указано, что стоимость холодильника не включает НДС. Условия об уплате НДС дополнительно к цене холодильника договор не содержит.

В избранноеОтправить на почту По общему правилу цена договора определяется с учетом НДС. Если сумма налога выделена в договоре отдельно, то именно ее продавец предъявит покупателю (пп. 1, 4 ст. 168 НК РФ). Если сумма НДС в договоре не выделена, то продавец должен самостоятельно расчетным путем выделить из цены договора НДС и предъявить ее покупателю (п. 1 ст. 168, п. 1 ст. 173 НК РФ). Это правило соответствует постановлению Пленума ВАС от 30.05.2014 № 33, в п.

17 которого установлено следующее: если сумма НДС не выделена в договоре, то по умолчанию она включена в цену договора. Это правило не относится к тем случаям, когда по условиям договора НДС не включен в цену товаров, работ, услуг.

В договоре рекомендуется отразить, включает ли цена работы налог на добавленную стоимость (НДС). Стороны могут предусмотреть, что цена включает в себя НДС.

При этом необходимо определить, какая ее часть является собственно стоимостью работ, а какая — НДС (например, указать действующую ставку налога). Это поможет избежать споров при изменении ставки налога в момент действия договора.

Пример формулировки условия: «Цена работы составляет (указывается сумма цифрами и прописью) рублей и включает в себя НДС ( %) в сумме (указывается сумма цифрами и прописью) рублей». Также стороны могут предусмотреть, что цена не включает в себя НДС.

При этом необходимо указать, что сумма НДС подлежит оплате заказчиком сверх цены работы, указанной в договоре. Пример формулировки условия: «Цена работы составляет (указывается сумма цифрами и прописью) рублей и не включает в себя НДС.

Цена товара по договору поставки и рыночная цена товара Цена товара по договору поставки может не соответствовать рыночной цене, о которой говорится в пункте 3 статьи 424 Гражданского кодекса РФ и которая при сравнимых обстоятельствах обычно взимается за аналогичные товары. Договорная цена может быть выше или ниже рыночной. В то же время стороны при установлении договорной цены, так или иначе, принимают во внимание рыночные цены. Способы согласования цены Способы согласования цены товара могут быть самыми различными. Так, цена будет считаться согласованной, если:

- включить условие о цене товара в договор в форме единого документа, подписанного сторонами, либо подписать протокол согласования разногласий о цене товара к такому договору,

- указать цену в отдельном (дополнительном) соглашении о цене товара,

- принять оферту (в т. ч. публичную) с указанием цены товара.

Источник: http://tk-advokat.ru/2018/04/19/stoimost-tovara-s-nds-propisat-v-dogovore-primer/

Как в договоре прописать ндс по расзным ставкам

Покупатель рассматривает цену в договоре как окончательную и что она не возрастет. Ведь есть статья 424 ГК РФ, которая это гарантирует. Однако существуют сделки, у которых есть риски увеличения цены уже постфактум.

Чтобы их снизить нужно, включить в договоре формулировки об условии цены. Так же гарантии продавца, который обязуется взять на себя риск неблагоприятных последствий по НДС.

Вышеуказанная ситуация возникает когда стоимость покупки указана без НДС или по меньшей ставке. К примеру, продавец на спецрежиме и НДС не уплачивает, поэтому в договоре на стоимость товаров, работ, услуг его не начислил.

Нулевой НДС бывает в сделках, где ставка равна 0 процентов (п. 1 ст. 164 НК РФ). Продавец вправе указать в контракте ставку 10 процентов, а когда сделка уже будет фактически исполнятся — увеличить ставку до 18 процентов (п.

2, 3 ст. 164 НК РФ). Цену договора продавцы могут пересмотреть по ряду причин.

Стоимость товара с ндс прописать в договоре пример

Организации, признаваемые налогоплательщиками НДС на основании ст.145 НК РФ, вправе применять освобождение от исполнения обязанностей налогоплательщика.

В ст.149 НК РФ перечислены операции, не подлежащие налогообложению (освобождаемые от налогообложения). По нашему мнению, в случае, если организация осуществляет операции, перечисленные в указанной статье НК РФ, в договоре с покупателем указывается «НДС не облагается». Разумова И.В.ООО «ИК Ю-Софт» Региональный центр Сети КонсультантПлюс Обратите внимание, в законодательстве могли произойти изменения.

Изменение ставки НДС – необходимо ли что-то менять в договорах

Увеличение ставки НДС с 18% до 20% практически состоялось. Как водится, за депутатами не заржавело, и поэтому они быстро отработали соответствующий законопроект. Закон, который вскоре вступит в силу, достаточно лаконичен и, по существу, просто констатирует факт увеличения ставки налога.

Давайте попробуем разобраться, как это будет работать, какие вопросы могут возникнуть и какие действия нужно предпринять уже сейчас. Как это работает сейчас В целом, процедура исчисления НДС выглядит достаточно просто: НДС исчисляется по факту отгрузки, соответственно применяется ставка, которая действует в дату отгрузки. Ситуация несколько усложняется, если в отношениях сторон появляется аванс.

В этом случае по факту получения аванса продавец уплачивает НДС в бюджет, затем – по факту отгрузки начисляет НДС с реализации и предъявляет к вычету ранее уплаченный НДС с аванса. В обычной жизни это приводит

Персональный Налоговый Менеджмент

С 1 января 2019 года происходит увеличение ставки НДС с 18% до 20% в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), начиная с 1 января 2019 года.

С тем, что в договорах и соглашениях, заключаемых с 01 января 2019 года, необходимо будет указывать ставку НДС 20%, все понятно. Остаются вопросы в отношении изменений и необходимости внесения таких изменений в договора, заключенные до 01 января 2019 года. Внесение изменений в действующие договора позволит компаниям исключить в дальнейшем споры с контрагентами и избежать претензий со стороны налоговых органов в части расчета НДС.

Вопросы налогоплательщиков сводятся к следующим: Можно ли применять ставку НДС 18% к оплате и поставкам/оказанию услуг/выполнению работ, если договор был заключен сторонами до 1 января 2019 года? Необходимо ли заключение дополнительных соглашений к уже действующим договорам?

Ндс в договорах до 2026 года

Поставщики часто работают по договорам, которые длятся несколько лет.

Сначала покупатель платит аванс, поставщик поставляет товары по графику, а через время получает полную оплату. В этом случае с НДС по закону поставщику нужно поступать так:

- после поставки товара начислить НДС с полной суммы договора вместе с авансом;

- начислить НДС на сумму аванса;

- вернуть НДС с аванса от государства.

Давайте на примере. Будет много цифр, но иначе не получается.

ООО «Карл Маркс» в марте 2019 года подписал договор на поставку ООО «Чистая вода» насосы. Сумма договора 118 000 рублей: 100 000 рублей и НДС 18 000 рублей.

«Чистая вода» заплатила аванс 11 800 рублей.

Что записать в договоре, чтобы не потерять вычеты по НДС

Если на стадии заключения договоров с контрагентами не зафиксировать все необходимые условия, компания может потерять право на вычет НДС и «нарваться» на штрафы в связи с неправильным исчислением налога.

Как агенту иностранца получить зачет Когда компания заключает договор с иностранцем, особое внимание надо уделить разделу, посвященному оплате.

А именно не забыть указать, за счет какого источника будет уплачиваться НДС. Ведь при покупке на территории РФ товаров (работ, услуг) у иностранных компаний, не состоящих на налоговом учете в РФ, на компанию возлагаются функции налогового агента по НДС (п.

1 ст. 161 НК РФ)

В одном контракте разные ставки ндс на продукцию

Компания, занимающаяся производством мебели, реализовала офисную мебель общей стоимостью 100 000 рублей. Хозяйственные операции по реализации мебели не являются исключением, при котором применяются пониженные ставки 10% и 0%, а облагаются налогом по стандартной, самой распространенной ставке 18%.

Расчет НДС будет следующим: Сумма НДС = 100 000 руб. * 18% = 18 000 руб. Соответственно, общая сумма, предъявленная покупателю с учетом налога, составит 118 000 рублей, а организация-продавец начислит к уплате в бюджет НДС в размере 18 000 рублей.

Основная ставка 10% Данная ставка относится к определенным категориям товаров, закрытый перечень которых определен пунктом 2 статьи 164 Налогового кодекса. Тара однократного использования (бумажная, картонная, полиэтиленовая и др.)

Разные ставки НДС в одном договоре

Вопрос Добрый день.

(пример) 2) стоимость услуг исполнителя (перечень услуг) 20 руб. (пример) Итого: 77 руб. включая НДС 10%. Но так быть с тем что сырье исполнителя закуплено у поставщика с НДС 18% и сам он на основной системе налогообложения 18%.

И правильно ли включать это в одну сумму или сырье приобретенное исполнителем должно быть перевыставлено заказчику на основании документов поставщика данного сырья. Заранее спасибо. Ответ Вариант, предложенный Вашим заказчиком возможен, стоимость материалов, приобретенных исполнителем, может быть включена в стоимость готовой продукции несмотря на отличные ставки НДС.

«(включая НДС)»: чем чревата подобная фраза в договоре

«Финансовые и бухгалтерские консультации», 2008, N 10Ценообразование в нашей стране представляет собой частно-публичную процедуру: к согласованной сторонами договорной цене (ст. 424 ГК РФ) прибавляется публично-правовой «довесок» в виде НДС (п.

1 ст. 168 НК РФ). Данный «довесок» должен формироваться исходя из норм налогового права. Однако при этом все неясности при определении суммы НДС чреваты большими проблемами.Если следовать буквальной логике Налогового кодекса РФ, то в договоре цена должна быть определена следующим образом: 100 руб. + 18 руб. НДС, итого: 118 руб.

(включая НДС).Если же цена выражена следующей формулой: 118 руб. (включая НДС), то из этого отнюдь не следует, что сумма НДС будет определяться согласно п. 4 ст. 164 НК РФ расчетным методом: 118 руб.

x 18/118 = 18 руб.Рассмотрим возможные проблемы на примере конкретных ситуаций.Пример 1.

Источник: https://arbim.ru/kak-v-dogovore-propisat-nds-po-rasznym-stavkam-89287/

Ставка НДС в договорах до 2019 года | Какой НДС указывать в договоре переходящем на 2019 год | Учет НДС в 2019 по договорам 2026

С 1 января 2019 года ставка НДС увеличивается до 20%. У компаний на общей системе налогообложения возникает вопрос: какую ставку писать в договорах, если поставка будет после Нового года. Ситуация спорная.

Юрист Андрей Чумаков рассказывает, что писать в договорах, чтобы себя обезопасить и не заплатить лишннего.

Поставщики часто работают по договорам, которые длятся несколько лет. Сначала покупатель платит аванс, поставщик поставляет товары по графику, а через время получает полную оплату. В этом случае с НДС по закону поставщику нужно поступать так:

- начислить НДС на сумму аванса;

- после поставки товара начислить НДС с полной суммы договора вместе с авансом;

- вернуть НДС с аванса от государства.

Давайте на примере. Будет много цифр, но иначе не получается.

ООО «Карл Маркс» в марте 2017 года подписал договор на поставку ООО «Чистая вода» насосы.

Сумма договора 118 000 рублей: 100 000 рублей и НДС 18 000 рублей.

«Чистая вода» заплатила аванс 11 800 рублей.

С аванса «Карл Маркс» должен заплатить НДС: 11 800 * 18/118 = 1800 рублей.

В феврале 2018 года «Чистая вода» расплачивается за насосы, платит оставшиеся 106 200 рублей.

«Карл Маркс» платит НДС с общей суммы договора: 118 000*18/118 = 18 000 рублей.

Из бюджета «Карл Маркс» возмещает 1800 рубля, которые заплатил с аванса.

Получается, он заплатил НДС: 18 000 + 1800 = 19 800 рублей. А потом 2124 рубля вернул.

В итоге компания получает 118 000 — 18 000 = 100 000 рублей. Такая сумма и была в договоре без НДС.

Всё понятно, если ставка НДС не менялась. Но с 1 января 2019 она станет 20%. Картина будет такой:

В марте 2018 «Карл Маркс» подписал договор на 18 000 рублей: 100 000 рублей и НДС 18 000 рублей.

В апреле «Чистая вода» заплатил аванс 11800 рублей.

С аванса «Карл Маркс» платит НДС 1800 рублей.

В феврале 2019 года ставка НДС уже 20%. Но сумма договора осталась прежней — 118 000 рублей. «Чистая вода» платит оставшиеся 106 200 рублей.

«Карл Маркс» платит НДС с общей суммы договора уже с новым НДС: 118 000*20/120 = 19 666 рублей.

Он возмещает от государства 1800 рублей, которые заплатил с аванса.

«Карл Маркс» со сделки получает 118 000 − 19 666 рублей = 98 334 рублей. Это меньше, чем он планировал.

Получается, на изменении ставки компания может потерять деньги, если заключила договор с авансом. С верной формулировкой в договоре этого можно избежать.

Неверные формулировки в договоре

Компании по-разному прописывают в договоре стоимость с НДС. Я знаю по крайней мере восемь вариантов формулировок. Самая опасная — «стоимость 118 000 рублей, в том числе НДС».

Формулировка означает:

при НДС 18% → «100 000 рублей за товар и 18 000 рублей НДС»;

при НДС 20% → «98 330 рублей + 19 670 рублей НДС». Правда некоторые юристы спорят и говорят, что должно стать «100 000 рублей за товар и 20 000 рублей НДС».

То есть при увеличении ставка компания за товар получит меньше.

В соцсетях руководители говорят, что клиенты стали дописывать в договоры даже такие формулировки:

Но она вряд ли решат проблему, а в суде окажется недействительной.

Безопасная формулировка в договоре

В идеальном мире при изменении ставки НДС сумма в договоре должна автоматически пересчитываться, а покупатели с ней соглашаться и тут же подписывать договор с изменениями. В реальной жизни такого почти не бывает.

Можно прийти к покупателю, объяснить ситуацию и сказать, что сумма в договоре изменится. Было 118 00 рублей, а теперь будет 120 000 рублей. Но не факт, что покупатель с этим согласится. Он может сказать: «В договоре 118 000 рублей, я столько и заплачу». Юристы до сих пор спорят, насколько такие требования будут правомерны.

Мой совет — разделять сумму за товары и НДС в договоре. Подойдет такая формулировка:

«Стоимость 100 000 рублей. Эта стоимость не включает НДС, который дополнительно предъявляет продавец покупателю по требованиям Налогового кодекса РФ по ставке на дату выставления счета-фактуры»

В этом случае нет указания на то, по какой ставке покупатель должен оплатить НДС. Изменится — должен оплатить по той, которая будет действовать в момент оплаты по договору.

Со стороны покупателя

Покупатели на общей системе налогообложения, скорее всего, не пострадают, если сумма НДС в договоре увеличится. Они могут вычесть этот НДС и уменьшить свой.

«Чистая вода» подписал договор на покупку насосов. Сумма по договору 100 000 рублей и НДС. В 2018 году это 118 000 рублей.

Он расплачивается за насосы в 2019, когда ставка по НДС уже 20%. Он должен заплатить 120 000 рубей: 100 000 рублей за насосы и 20 000 рублей НДС.

На 20 000 рублей «Чистая вода» заявляет вычет по НДС и уменьшает налог. Компания ничего не теряет.

Проблема возникает, когда поставщик продает товары клиенту на упрощенке или на ЕНВД.

«Аркадий и сыновья» покупает насосы. По договору это 100 000 рублей за насосы и НДС.

По старой ставке он должен был бы заплатить 118 000 рублей, а по новой — 120 000 рублей.

Он работает на упрощенке. Для него 2000 рублей — просто увеличение себестоимости товара, который он покупае.

В примере суммы маленькие, но контракты могут быть на миллионы. Тогда дополнительные расходы компании тоже будут существенными.

Источник: https://delo.modulbank.ru/all/nds_dogovor

Какие формулировки включить в договор, чтобы не позволить продавцу потребовать НДС сверх цены

Покупатель рассматривает цену в договоре как окончательную и что она не возрастет. Ведь есть статья 424 ГК РФ, которая это гарантирует. Однако существуют сделки, у которых есть риски увеличения цены уже постфактум. Чтобы их снизить нужно, включить в договоре формулировки об условии цены. Так же гарантии продавца, который обязуется взять на себя риск неблагоприятных последствий по НДС.

Вышеуказанная ситуация возникает когда стоимость покупки указана без НДС или по меньшей ставке. К примеру, продавец на спецрежиме и НДС не уплачивает, поэтому в договоре на стоимость товаров, работ, услуг его не начислил. Нулевой НДС бывает в сделках, где ставка равна 0 процентов (п. 1 ст. 164 НК РФ). Продавец вправе указать в контракте ставку 10 процентов, а когда сделка уже будет фактически исполнятся — увеличить ставку до 18 процентов (п. 2, 3 ст. 164 НК РФ).

Цену договора продавцы могут пересмотреть по ряду причин. К примеру, если они приобрели дорогостоящее оборудование, НДС будет начислить выгодно. Продавец безналоговых товаров, работ, услуг в этом случае должен делить входной НДС, приходящийся на такие операции (п. 2–4 ст. 170 НК РФ). Однако он может потерять право на льготу или применение спецрежима, но узнает об этом уже после заключения и исполнения контракта. Или же продавец подтвердить условия, которые позволяют применить ставки 0 и 10 процентов, не сможет.

Продавец вправе взыскать НДС с покупателей сверх цены, которую ранее согласовали в договоре, ссылаясь на пункт 1 статьи 168 НК РФ. В нем указано, что налог на добавленную стоимость предъявляют дополнительно к цене товаров, работ, услуг, следовательно, налог — не часть цены.

Поэтому если изменились условия, по которым НДС не начисляли, его можно предъявить к уплате дополнительно. В итоге покупатели рискуют получить иски об увеличении цены уже после того, как продавец проиграет все споры. Такая ситуация может возникнуть даже спустя несколько лет (постановления АС Северо-Западного от 08.12.

15 № А56-87980/2014, Северо-Кавказского от 17.06.16 № А25-2377/2014 округов).

Если покупатель на ОСН и платит НДС, то сможет принять в вычету «дополнительную» сумму налога. В этом случае изменение цены для покупателя не всегда опасно. Но если он принимает к вычету НДС не полностью, а в пропорции из-за необлагаемых операций, или вообще не уплачивает НДС, то такие изменения невыгодны.

До 2014 года покупатели могли отстоять незаконность увеличения стоимости, упирая на то, что продавец злоупотребил правом. Такой подход сформировал Президиум ВАС РФ в постановление от 14.06.11 № 16970/10 о деле ООО «МОДУЛЬ-А».

Суды признавали злоупотребление правом, например, если покупатель выбирал продавца по конкурсу. Продавец, который исключил на этапе предложений цены из нее НДС и другие обязательные платежи, получал преимущество перед остальными участниками. Однако в большинстве ситуаций суды исходили из того, что обязанности по НДС — это публично-правовое обременение участников оборота. Часть цены в виде НДС, которую не предъявили, можно было в любом случае истребовать продавцом впоследствии в пределах срока исковой давности.

Пленум ВАС РФ не был согласен с такой практикой. Он указал, что стороны устанавливают окончательную цену по договору с учетом суммы налога. Исключение — если в договоре стороны прямо указали, что цена не включает в себя НДС или это не следует из обстоятельств, предшествующих заключению договора, или прочих его условий (п. 17 постановления от 30.05.14 № 33).

Следуя позиции Пленума ВАС РФ, риск споров можно снизить, если покупки облагаются НДС. Нужно указать это в условии о цене. Однако остаются неурегулированными ситуации, когда НДС в цене нет. Но Пленум ВАС РФ в постановлении, но не объясняет, как нужно поступать в этом случае. Можно сослаться на выводы Пленума ВАС РФ и доначислить НДС. Ведь в договоре его не было. Чтобы не оказаться в такой ситуации, необходимо определить, на каком основании продавец не начислил НДС и за счет чего можно будет налог доначислить при необходимости.

Другая причина споров — неправильное применение ставки налога. В этом случае в договоре целесообразно указать, что продавец применяет пониженную ставку. И если для этого нужно соблюсти условия, то возможно оговорить и последствия того, что продавец их не выполнит. Ведь покупатель не может знать, соберет ли продавец необходимый комплект документов, получит ли разрешения и лицензии для льготных ставок. Следовательно, покупатель в полном вправе настаивать, чтобы риск неблагоприятных последствий в этом случае нес только продавец.

Как составить договор. Устные договоры гражданское законодательство не запрещает. Однако в данной ситуации цель — исключить риск того, что продавец сможет пересмотреть цену, добавив в нее НДС. Поэтому договор лучше сделать в письменной форме.

Что должно быть в документе. ГК РФ определяет обязательные условия договора. В данной ситуации важно указать, что цена окончательная. А также указать лицо, которое несет риск уплаты НДС, в случае если он появится или вырастет из-за применения иной ставки.

Какие меры безопасности принять дополнительно. Обязательно нужно уточнить, на каком основании продавец начисляет НДС по сниженной ставке или вовсе его не начисляет. Затем нужно установить, кто отвечает за последствия в виде изменения размера НДС. Но есть оговора, которая поможет урегулировать в дальнейшем претензии — сумма НДС ни в коем случае впоследствии не может быть взыскана с покупателя сверх указанной в договоре цены.

Источник: http://www.NalogPlan.ru/article/4096-kakie-formulirovki-vklyuchit-v-dogovor-chtoby-ne-pozvolit-prodavtsu-potrebovat-nds-sverh-tseny

Обязательно ли в договоре указывать сумму ндс

Негативные налоговые последствия в этой ситуации возможны как для покупателя, так и для продавца. Продавец, не являющийся плательщиком НДС, уплатит в бюджет соответствующую сумму этого налога. Это прямо предусмотрено пункта 5 статьи 173 НК РФ и подтверждено письмами Минфина России и . Кроме того, продавец: — представляет декларацию по налогу на добавленную стоимость ( и НК РФ).

Отметим, что до 1 января 2014 года данный вопрос являлся спорным из-за неоднозначной трактовки норм НК РФ.

Какие формулировки договоров позволяют не переплачивать налоги по сделке

Безопасный вариант:чтобы избежать споров, в договоре можно указать строго индивидуальные условия сделки.

При заключении договора указывают конкретную стоимость товара, работы или услуги, а затем делают ссылку на этот документ.

Формулировка может быть следующей:

«Арендная плата составляет столько-то, что соответствует условиям маркетинговой политики ООО “Компания” от 01.01.09, которая является неотъемлемой частью настоящего договора»

Обязательно ли в договоре указазывать ндс

Случается, что компании при заключении договора забывают прописать сумму НДС, указывают неверную его ставку или ошибочно отражают в договоре причитающуюся к уплате покупателем сумму этого налога (см. врезку ниже). Например, необоснованно применяют пониженную ставку или же, наоборот, забывают про льготу. Рассмотрим, в каких случаях отсутствие четко прописанной суммы НДС в договоре или указание неверной ставки может оказаться рискованным с налоговой точки зрения как для продавца, так и для покупателя.

Отражение НДС в договоре

Обоснование данной позиции приведено ниже в материалах«Системы Юрист». Ситуация: «Нет,не может. Если стороны в договоре не укажут,что НДС должен быть уплачен сверх согласованной цены товара,то будет считаться,что этот налог входит в эту цену(если иное не следует из прочих условий договора и обстоятельств,предшествующих его заключению)*.

Такую позицию сформулировал Пленум ВАС РФ в постановления от 30 мая 2014 г. № 33 „О некоторых вопросах,возникающих у арбитражных судов при рассмотрении дел,связанных с взиманием налога на добавленную стоимость“.

Договор без НДС: последствия

Однако помимо таких документов есть и другие, предусматривающие совершение операций, но не имеющие унифицированной формы. Порой требования к их оформлению носят условный характер, например договор. Выделение НДС в нем необязательно при продаже товаров (работ, услуг) организациям, применяющим спецрежим, либо если компания приобретает (ввозит) товары (работы, услуги), в том числе основные средства и нематериальные активы, используемые для: – операций по производству и реализации товаров (работ, услуг), не подлежащих налогообложению или освобожденных от налогообложения (подп.

1 п. 2 ст. 170 НК РФ); – операций по производству и реализации товаров (работ, услуг), местом реализации которых не признается территория РФ (подп. 2 п. 2 ст. 170 НК РФ); – производства и реализации товаров (работ, услуг), операции по реализации которых не признаются реализацией товаров (работ, услуг) согласно пункту 2 статьи 146 НК РФ (подп.

Ошибка при указании НДС в договоре чревата налоговыми доначислениями (Мисникович Л.Н., Меских К.Л.)

На это прямо указывают нормы п.

п. 1 и 2 ст. 450 ГК РФ. Самостоятельное (без вмешательства суда) изменение (в отношении цены) и расторжение договора возможно только по соглашению сторон.Неплательщик НДС выделил сумму этого налога в договореКомпании, применяющие специальные налоговые режимы, освобождены от уплаты НДС (п.

3 ст. 346.1, п. 2 ст. 346.11 и п. 4 ст. 346.26 НК РФ). Если в договоре с поставщиком, не являющимся плательщиком НДС, сумма этого налога выделена отдельно, велика вероятность, что бухгалтер при выставлении счета-фактуры также выделит сумму этого налога отдельной строкой.

Как правильно указать НДС в договоре

Светлана Валюнина

главный бухгалтер-консультант 1С-WiseAdvice

При заключении договора одним из важнейших аспектов является цена. Но, согласовав с контрагентом стоимость, не следует забывать о том, что ее нужно правильно указать в тексте контракта, учитывая сумму НДС. Некорректная формулировка и невнимательность в этом вопросе могут весьма дорого обойтись обеим сторонам сделки. Рассмотрим, как следует отражать НДС в договоре, чтобы избежать проблем с контрагентами и проверяющими.

Обязательно ли указывать ставку НДС в договоре

Взаимоотношения между экономическими субъектами основаны на принципе свободы договора (ст. 421 ГК РФ). Ограничения здесь возможны только, если в ГК РФ или федеральных законах предусмотрены особые правила для отдельных видов сделок. Например, договор купли-продажи недвижимости должен обязательно включать в себя цену (ст. 555 ГК РФ).

Но речь в данном случае идет о цене вообще, о выделении из нее налога ГК РФ ничего не говорит. Налоговый Кодекс обязывает продавцов выделять НДС в счетах-фактурах (п. 5 ст. 169 НК РФ), но про договоры опять-таки ничего конкретного не говорится.

Получается, что законодательство не содержит прямых указаний на необходимость отражения в договоре сведений об НДС. Но делать это все-таки необходимо, в противном случае может возникнуть немало проблем.

Что делать если в договоре не указана ставка НДС

Если в договоре не указан размер НДС, то возникает вопрос: включает ли его в себя договорная цена?

Если присутствует формулировка «без учета НДС», то особых проблем не будет. Покупатель должен оплатить указанную в договоре цену и дополнительно к ней — налог по действующей на момент отгрузке ставке (ст. 168 НК РФ).

А если указана сумма в рублях, без какой-либо информации о налоге? Такая неопределенность может стать (и нередко становится) причиной конфликтов между сторонами сделки.

Поставщику выгоднее предъявить НДС «сверху», т.е. дополнительно к договорной цене. А покупатель будет настаивать на том, что в договоре указана сумма с учетом НДС.

Важно!

Судебная практика складывается противоречиво. Правда, Высший Арбитражный Суд РФ все же встал на сторону покупателей (п. 17 Постановления Пленума ВАС от 30.05.2014 № 33).

Судьи указали, что «по умолчанию», при отсутствии прямых указаний в тексте контракта или иной информации, сумму налога нужно выделять из договорной цены расчетным методом. Причем бремя обеспечения наличия нужной информации ВАС РФ возложил на продавца.

Источник: https://vash-advokat64.ru/dogovora/objazatelno-li-v-dogovore-ukazyvat-summu-nds.html

Как рассчитать НДС, если сумма налога не выделена в договоре?

Расчет НДС, если сумма налога не выделена в договоре, осуществляется продавцом. Как правильно рассчитать НДС расскажем на примерах, а также приведем общие рекомендации по оформлению договоров.

Выделение НДС расчетным путем

Ндс сверх цены

Рекомендации по оформлению договоров

Право продавца на истребование НДС с покупателя

Неправомерное предъявление НДС покупателю

Итоги

Выделение НДС расчетным путем

По общему правилу цена договора определяется с учетом НДС. Если сумма налога выделена в договоре отдельно, то именно ее продавец предъявит покупателю (пп. 1, 4 ст. 168 НК РФ).

Если сумма НДС в договоре не выделена, то продавец должен самостоятельно расчетным путем выделить из цены договора НДС и предъявить ее покупателю (п. 1 ст. 168, п. 1 ст. 173 НК РФ). Это правило соответствует постановлению Пленума ВАС от 30.05.2014 № 33, в п. 17 которого установлено следующее: если сумма НДС не выделена в договоре, то по умолчанию она включена в цену договора.

Это правило не относится к тем случаям, когда по условиям договора НДС не включен в цену товаров, работ, услуг.

Если сумма НДС в договоре не выделена, но в договоре не указано, что налог в цену не включен, то в таком договоре не предусмотрена обязанность покупателя уплатить продавцу НДС дополнительно к цене договора. Поэтому продавец при оформлении счета-фактуры должен извлечь НДС из цены договора. Для этого сумму, указанную в договоре, нужно умножить на 20/120 или 10/110 — в зависимости от того, по какой ставке облагаются реализуемые товары, работы, услуги, передаваемые имущественные права (п. 4 ст. 164 НК РФ).

Пример 1

По договору купли-продажи холодильника его стоимость составляет 24 000 руб. Сумма НДС в договоре не выделена, но при этом в договоре не указано, что стоимость холодильника не включает НДС. Условия об уплате НДС дополнительно к цене холодильника договор не содержит. Поскольку данная реализация облагается НДС по ставке 20%, продавец рассчитает налог следующим образом:

24 000 руб. × 20/120 = 4 000 руб.

При оформлении счета-фактуры продавец отразит в нем следующую информацию:

- стоимость холодильника без учета НДС — 20 000 руб.;

- сумма НДС – 4 000 руб.;

- стоимость холодильника с учетом НДС — 24 000 руб.

Ндс сверх цены

Бывает, что сумма НДС в договоре не выделена, но договор содержит следующие условия:

- существует оговорка, что налог в цену не включен («цены указаны без НДС»);

- предусмотрена обязанность покупателя уплатить продавцу Ндс сверх цены договора;

- из других условий договора или обстоятельств, предшествующих его заключению, следует, что налог не учтен в цене договора.

При таких обстоятельствах продавец оформляет покупателю счет-фактуру с суммой НДС, которая рассчитывается сверх цены договора, а именно: сумма, указанная в договоре, умножается на 20 % или на 10% — в зависимости от того, по какой ставке облагаются реализуемые товары, работы, услуги, передаваемые имущественные права (п. 1 ст. 168 НК РФ).

Пример 2

По договору купли-продажи холодильника его стоимость составляет 23 600 руб. Сумма НДС в договоре не выделена, условия об уплате НДС дополнительно к цене договор не содержит. Но в договоре указано, что в стоимость холодильника налог не включен (имеется отметка «без НДС»). Поскольку такая сделка облагается НДС по ставке 20%, продавец рассчитает налог следующим образом:

24 000 руб. × 20% = 4 800 руб.

В счете-фактуре продавец отразит следующую информацию:

- стоимость холодильника без учета НДС — 24 000 руб.;

- сумма НДС – 4 800 руб.;

- стоимость холодильника с учетом НДС — 28 800 руб.

Рекомендации по оформлению договоров

При заключении договора следует четко формулировать условия о включении или не включении суммы НДС в цену договора на стадии подготовки его проекта. Это позволит избежать в будущем недоразумений в отношениях с контрагентом и претензий проверяющих.

Практика показывает, что покупатели не всегда перечисляют НДС продавцам дополнительно, если по условиям договора цена не включает сумму НДС. Но отсутствие оплаты НДС покупателем не влияет на обязанность продавца уплатить налог в бюджет. Значит, продавцу придется уплатить налог из собственных средств.

Право продавца на истребование НДС с покупателя

Согласно пп. 1, 2 ст. 168 НК РФ покупатель обязан перечислить поставщику НДС, даже если налог не предусмотрен в договоре или поставщик не выставил счет-фактуру. Так как налог предъявляется дополнительно к цене товара (работ, услуг), то покупатель должен оплатить его с учетом исчисленного налога. Поэтому продавец имеет право выставить покупателю дополнительный счет на сумму НДС, начисленную сверх цены договора, а при отказе покупателя уплатить данную сумму — взыскать ее в судебном порядке.

Источник: https://nalog-nalog.ru/nds/nalogovaya_baza_nds/kak_rasschitat_nds_esli_summa_naloga_ne_vydelena_v_dogovore/

Ндс в договоре

Цену товара (работы, услуги) в договоре нужно указывать вместе с НДС и дополнительно выделять НДС. В этом случае продавец и покупатель точно знают, что в цену включен НДС и его размер.

Если НДС не выделен, то считается, что цена в договоре включает НДС по умолчанию. В данном случае продавец выделяет налог из цены в договоре по ставке 10/110 или 18/118. Начислять НДС сверх цены договора нельзя (только в исключительных случаях). Поэтому в распоряжении продавца останется сумма меньшая, чем в договоре.

Если продавец не выделил Ндс в договоре, но при расчетах начислил его сверх цены, может возникнуть спор с покупателем.

Как указать об Ндс в договоре

Если вы применяете ОСН и операция облагается НДС, то в договоре укажите:

- общую сумму, которую должен перечислить покупатель: стоимость товара (работы, услуги) и начисленный НДС;

- отдельно сумму НДС.

В этом случае разногласий не будет. Продавец и покупатель точно знают, что в цену включен НДС и его размер такой-то.

Пример указания НДС в цене договора

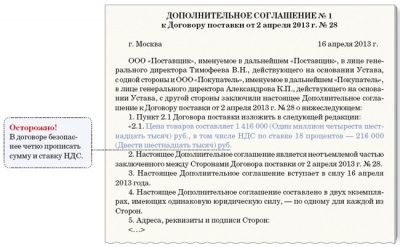

В договоре на оказание услуги ее стоимость можно указать так: «Цена услуги — 141 600 (Сто сорок одна тысяча шестьсот) руб., в том числе НДС — 21 600 (Двадцать одна тысяча шестьсот) руб.».

В договоре поставки стоимость можно указать так: «Сумма договора включает цену товара и стоимость доставки. При этом:

- цена товара — 1 416 000 (Один миллион четыреста шестнадцать тысяч) руб., в том числе НДС — 216 000 (Двести шестнадцать тысяч) руб.;

стоимость доставки — 141 600 (Сто сорок одна тысяча шестьсот) руб., в том числе НДС — 21 600 (Двадцать одна тысяча шестьсот) руб.

Как указать об Ндс в договоре, если продавец не должен платить НДС

Если вы не должны выделять НДС в цене договора, например, потому что применяете спецрежим или проводите операцию, которая не облагается НДС, то укажите это в договоре.

Например, так: «Стоимость услуг — 75 000 (Семьдесят пять тысяч) руб. без НДС. НДС не облагается на основании пп. 17.2 п. 2 ст. 149 Налогового кодекса РФ».

Так покупателю будет понятно, что Ндс в договоре не выделен обоснованно.

Если вы применяете УСН и не облагаете НДС свои операции, то укажите это в договоре. Например, так: «Сумма вознаграждения Исполнителя по договору — 70 000 (Семьдесят тысяч) руб. НДС не облагается в связи с применением Исполнителем упрощенной системы налогообложения».

Как исчислить НДС, если он не выделен в цене договора

Если Ндс в договоре не выделен, то считается, что налог включен в цену по умолчанию (п. 17 Постановления Пленума ВАС РФ от 30.05.2014 N 33).

Продавцу (подрядчику, исполнителю) нужно исчислить НДС расчетным методом (п. п. 2, 3, 4 ст. 164 НК РФ):

Как продавца, вас это может не устроить, ведь у вас в распоряжении останется сумма меньшая, чем по договору. Но если вы попробуете начислить НДС сверх цены по договору по ставке 10% или 18%, то покупатель может не согласиться, так как ему придется заплатить больше, чем в договоре. Возникнет спор.

Сверх цены договора начислить НДС можно, только если (п. 17 Постановления Пленума ВАС РФ от 30.05.2014 N 33):

- до заключения договора стороны знали, что цена, о которой договариваются, не включает в себя НДС. Это можно доказать, например, деловой перепиской, из которой будет видно, что договорная цена не включает в себя НДС и налог нужно будет оплатить сверх этой цены;

обязанность уплатить НДС следует из других условий договора.

Например, в разделе «Цена Договора» указано, что стоимость товара — 100 000 руб., а в разделе «Обязанности Покупателя» указано, что покупатель обязан уплатить НДС, начисленный на стоимость товара.

В этих случаях НДС рассчитывается по обычной формуле (п. п. 2, 3 ст. 164, п. п. 1, 2 ст. 168 НК РФ):

Однако рекомендуем вам сначала проанализировать условия вашего договора, переписку с покупателем, обстоятельства заключения сделки. Если вы начислите НДС сверх цены без достаточных на то оснований, покупатель может отказаться доплачивать НДС и тогда вам придется добиваться уплаты через суд.

Что делать покупателю, если НДС в цене договора не выделен

Если в договоре НДС не выделен и не указана причина этого, попросите у продавца пояснить, почему не выделен налог. Запросите документы, которые подтверждают основания для невыделения налога, например копию информационного письма о применении УСН или уведомления об освобождении от уплаты НДС.

Возможно, что Ндс в договоре не выделен ошибочно.

Продавец в этом случае не имеет права начислять НДС сверх цены. По общему правилу, он должен выделить НДС из цены по договору расчетным методом (п. 17 Постановления Пленума ВАС РФ от 30.05.2014 N 33).

Однако на практике продавцы пытаются при расчетах за товары (работу, услуги) начислить этот НДС сверх цены. В результате с вас могут потребовать заплатить больше, чем по договору. Может возникнуть спор. Чтобы этого не происходило, согласовать вопрос об Ндс в договоре нужно до его подписания.

Источник: http://urist7.ru/nalog/nds/nds-v-dogovore.html