Как проверить контрольные соотношения по ндс онлайн

НК). В случае не представления квитанции о приеме требования налоговый орган вправе вынести решение о приостановлении движения денежных средств на счетах налогоплательщика в банках; — во-вторых, после анализа допущенных ошибок, нужно представить уточненную налоговую декларацию по НДС с исправленными записями.

Если налоговые обязательства не изменяются, то можно представить пояснение, как в формализованном (в виде табличной электронной формы, где можно подтвердить те записи, которые плательщик считает правильными, и откорректировать реквизиты в тех, записях, в которых выявлены ошибки), так и в произвольном виде.

Желательно, одновременно с пояснениями представить копии подтверждающих документов, во избежание дополнительных вопросов. Оптимальным вариантом является использование формализованного ответа по ТКС, т.к.

Как проверить декларацию по ндс (контрольные соотношения)?

Все налоговые декларации по НДС подаются в электронном виде, книга покупок и продаж идет как приложение к декларации, и вся налоговая отчетность стягивается в центры обработки данных.

Декларации по НДС проходят автоматизированную камеральную налоговую проверку, по результатам которой налогоплательщики, допустившие ошибки, получают требования о представлении пояснений по контрольным соотношениям или по расхождениям данных счетов-фактур.

АСК НДС-2 позволяет сопоставлять данные счетов-фактур Покупателя и Продавца, выстраивать цепочки контрагентов и формировать вектор доказательной базы (наличие умысла, согласованности действий контрагентов) в соответствии с нормами налогового законодательства, т.е. выявление выгодоприобретателей налогового разрыва. Программа анализирует все представленные плательщиком декларации по всем налоговым периодам.

Как проверить декларацию по ндс?

Важно Достаточно ввести всего один номер. < … Неявка на работу – не всегда прогул Работник заболел, но не предупредил об этом работодателя и не выходит на связь. Может ли работодатель в подобной ситуации засчитать работнику прогул со всеми вытекающими последствиями? < …

Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада). < …

Как проверить правильность заполнения декларации по ндс

НДС с 1 января 2015 года Изменения по подаче декларации До 2015 года С 1.01.

2015 года Сроки сдачи отчетности и уплаты НДС До 20 числа Продлены на 5 дней, до 25 числа Изменения в форме декларации — Изменения в разделах с 8 по 12 Форма подачи декларации для плательщиков НДС Возможна подача в бумажном или электронном виде Только в электронной форме Форма подачи декларации для агентов, не выплачивающих НДС В бумажной или электронной форме В бумажной или электронной форме Дополнительные сведения Требование отсутствовало Необходимо вносить сведения по книге покупок и продаж Другие ошибки в декларации НДС Перед подачей декларации обязательна проверка на наличие арифметических ошибок, правильность заполнения данных налогоплательщика и различных реквизитов (индивидуального номера налогоплательщика, КПП, год и квартал, за который сдается отчетность, точное название компании).

Контрольные соотношения показателей декларации по ндс обновлены

Несвоевременное предоставление отчетности чревато штрафами в размере 5% от начисленных платежей, но не менее 1000 рублей. Это правило затрагивает и налоговых агентов. Плательщикам, которые освобождены по тем или иным причинам от уплаты НДС, но предъявившим налог в счетах-фактурах для своих покупателей, также придется отчитаться в сроки и перечислить полученный налог в бюджет.

Экономическим субъектам после подачи декларации дано право перечислять налог не целиком в соответствии с полученной к уплате суммой, а равными долями в течение 3-х месяцев после окончания сроков сдачи. Но это не затрагивает плательщиков НСД при ввозе товара на территорию РФ а также лица, представляющие налоговых агентов для иностранных поставщиков без регистрации на территории РФ.

Пример.

В ндс+ появился логический контроль и проверка контрольных соотношений

Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные.

< … Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда. Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей).

< … Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас.

Как проверить декларацию по ндс перед сдачей?

Поэтому специалист, занимающийся декларацией, не имеет права на ошибку, хотя даже опытные сотрудники их допускают.

- Общие сведения:

- Проверка согласованности показателей

- Другие способы

Поговорим о том, как проверить правильность заполнения этого документа. Декларация по НДС – документ, который оформляют все предприятия и индивидуальные предприниматели, являющиеся плательщиками налога на добавленную стоимость. Внимание Это указано в ст. 174.1 НК РФ.

Форма документа, а также основные правила ее заполнения отмечены в приказе № 104н от 15.10.2009 г., изданном Министерством финансов с Порядком.

Большинство ошибок, возникающих в ходе заполнения данной документации, связаны с неверным внесением кодов, непониманием критериев и нормативов расчета, общих правил оформления, неточностях в расчетах, банальной невнимательности.

Как проверяют ндс (автоматизированные камеральные налоговые проверки по ндс)

Как проверить декларацию по НДС по оборотке или иным учетным регистрам? Данные из этих регистров должны давать те цифры, которые попадут в декларацию:

- по счетам 90, 91 — в части объема реализации по каждой налоговой ставке;

- счетам 60, 62, 76 — в отношении соответствия сумм авансов и НДС, относящегося к ним;

- по счету 19 — по суммам вычетов;

- счету 68 — в части учета всех сумм НДС, участвующих в расчете и формирующих итоговый результат по декларации.

Что проверяют инспекторы Как проверить правильность заполнения декларации по НДС по КС? При анализе деклараций необходимые показатели рассчитывают по имеющимся в методике 44 формулам (в зависимости от статуса налогоплательщика и характера операций). В их число входят и формулы для осуществления сверки значений между разделами 1–7 и 8–12:

- Стр. 060 разд. 2 + стр. 118 разд. 3 + стр.

Срок для обнаружения ошибок, подачи корректирующих сведений или предоставления уточняющей информации не превышает 5 рабочих дней. Налог начисленный Начисление налога производится согласно общей сумме НДС, предъявленной покупателям.

Вся информация заносится на основании данных налоговых регистров, которыми выступают книги покупок и продаж. Сведения из этих документов входят в состав отчетности.

Подача декларации в электронном виде дает возможность проверяющим оперативно сравнить данные по исходящему и входящему НДС у контрагентов.

В случае разногласий инспекция вправе затребовать дополнительные разъяснения.

Сведения из книги продаж раздела 9 декларации содержат информацию также и о начисленных суммах налоговыми агентами. Налоговые вычеты Налогоплательщики вправе уменьшить общий размер рассчитанного налога на сумму входящего НДС.

Издание: Информ Полис onlineТема: Налог на добавленную стоимость (НДС)Источник: http://www.infpol.ru/news/press-releases/77846-kak-proveryayut-nds-avtomatizirovannye-kameralnye-nalogovye-proverki-po-nds/С 2015 года с введением в эксплуатацию автоматизированной системы контроля АСК НДС-2 налоговая служба получила эффективный инструмент контроля за налогом на добавленную стоимость. Возросла «прозрачность» НДС, и теперь налоговой службе стало намного проще отслеживать всю цепочку продукта — от производителя до конечного потребителя.

К сожалению, не все предприниматели оказались готовы к такому изменению, и восприняли применение АСК НДС-2 как ужесточение налогового администрирования. Процесс администрирования НДС с 2015 года выглядит следующим образом.

Профессиональный опытный бухгалтер знает, что декларацию по налогу на добавленную стоимость можно проверить по анализу счета 68.2. «Расчеты с бюджетом по НДС». Проверка с бухгалтерской отчетностью Федеральная налоговая служба обязывает специалистов из налоговой проводить проверку декларации по НДС с бухгалтерской отчетностью, например, с балансом.

Изначально, инспектор контролирует выполнение двух условий:

- раздел 2.1. стр. 250 баланса. Сумма НДС по авансам, которые принимаются к вычету после отгрузки продукции/работ/услуг, должны быть равны 0;

- стр. 621 гр. 3 баланса. На начало года сумма кредиторской задолженности по расчетам с поставщиками и подрядчиками также должна быть равна 0.

При выполнении этих условий, специалист налоговой инспекции проводит сравнение следующих показателей, которые должны быть между собой равны:

Источник: https://yurburo61.ru/kak-proverit-kontrolnye-sootnosheniya-po-nds-onlajn/

Как проверить контрольные соотношения по ндс

С помощью КС бухгалтеры имеют возможность самостоятельно проверить правильность заполнения своих отчётов перед отправкой их ИФНС. На практике это сокращает время на проверку отчётности, снижает риск допущения ошибок и связанных с этим негативных последствий.

Почему обновили контрольные соотношения?

В связи с этим налоговое ведомство пересмотрело КС показателей НДС-декларации.

Что конкретно изменилось?

Для этой же цели нужно соотношение 1.26. В нём теперь предусмотрено два равенства вместо одного. Первое потребуется, если в строке 070 раздела 2 не указан код 1011715. Он обозначает реализацию сырых шкур, лома и отходов чёрных и цветных металлов, алюминия вторичного и его сплавов, а также макулатуры. Второе пригодится, если этот код указан.

Как проверить декларацию по НДС в 2019 году по новым контрольным соотношениям? Какой сервис позволяет это сделать? Чем утверждены новые контрольные соотношения по НДС? Поясним.

Письмо ФНС о новых контрольных соотношениях

Для проверки декларации по НДС за I квартал 2019 года нужно использовать обновленные контрольные соотношения. С помощью них вы сможете проверить свою декларацию по НДС. Новые проверочные соотношения приведены в письме ФНС от 19.03.2019 № СД-4-3/[email protected]

Стоит отметить, что начиная с отчетности за 1 квартал 2019 года применяется новая НДС-декларация. Изменения, внесенные в бланк декларации, были связаны:

- с повышением ставки НДС;

- с введением системы tax-free;

- с установлением права экспортера отказываться от применения нулевой ставки НДС и т.д.

Поэтому ФНС обновили контрольные соотношения. В частности, в новой редакции изложены пункты 1.4, 1.7, 1.8, 1.23, 1.25 – 1.27, 1.35, 1.39, а также введены дополнительные пункты 1.45 – 1.54.

Справка про КС

Налоговики могут не только при помощи контрольных соотношений проверить декларацию на наличие несоответствий в ней (Письмо ФНС России от 23.03.2015 № ГД-4-3/[email protected]), но и провести перекрестную проверку данных, указанных в вашей декларации и декларациях ваших контрагентов.

К примеру, если налоговики обнаружат, что в разделе 8 декларации (сведения из книги покупок) вы отразили данные счета-фактуры от поставщика, но сам поставщик не отразил данные этого же счета-фактуры в разделе 9 декларации (сведения из книги продаж), то этот факт вызовет у инспекторов вопросы, и вас попросят:

- или представить пояснения;

- или сдать уточненную декларацию.

При помощи контрольных соотношений проверьте, нет ли расхождений в показателях вашей декларации.

Когда декларация по НДС представлена, ФНС проверяет, соблюдены ли в ней контрольные соотношения и проходит ли она логический контроль. Если обнаружатся ошибки, налогоплательщик получит требование о представлении пояснений по контрольным соотношениям.

Чтобы у пользователей не возникало лишних проблем, система Контур.Экстерн проводит те же самые проверки на этапе отправки отчетности. Но обнаружить ошибку в последний момент не очень приятно: пользователю приходится исправлять неточность, заново загружать данные, проверять и подписывать декларацию. А сроки могут уже поджимать.

Поэтому разработчики решили встроить логический контроль и проверку контрольных соотношений в модуль НДС+: когда пользователь работает с данными и исправляет найденные расхождения, ему будет удобно поправить заодним и логические ошибки.

Логический контроль

Логический контроль позволяет найти ошибки внутри счета-фактуры (по разделам 8-12). С его помощью проверяется:

- Корректно ли заполнены поля и не противоречат ли их значения друг другу;

- Соответствует ли время сделок отчетному периоду, за который составлена декларация;

- Верно ли указаны реквизиты контрагента;

- Корректно ли использованы коды видов операций.

Как логический контроль реализован в сервисе?

Например, для операций импорта в книге покупок вместо номера счета-фактуры нужно указывать реквизиты грузовой таможенной декларации в формате XXXXXXXX/YYYYYY/ZZZZZZZ(/SS), где:

- ХХХХХХХХ — номер таможенного поста;

- YYYYYY — дата регистрации таможенной декларации (день, месяц, последние две цифры года);

- ZZZZZZZ —порядковый номер декларации;

- SS — порядковый номер товара, указанный в графе 32 основного или добавочного листа таможенной декларации (либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров).

Сервис проверяет, чтобы были заполнены все необходимые строки по каждой сделке: данные контрагента, реквизиты счета-фактуры, сумма НДС и пр. Если какая-то из строк будет пропущена, сервис укажет на ошибку.

Однако сервис знает, когда такое допустимо (например, в случае восстановления НДС), и не выносит в этом случае предупреждений.

Источник: https://nalog-plati.ru/nds/kak-proverit-kontrolnye-sootnosheniya-po-nds

Изменения налогового законодательства, новые правила отчетности НДС

Подача декларации в электронном виде дает возможность проверяющим оперативно сравнить данные по исходящему и входящему НДС у контрагентов. В случае разногласий инспекция вправе затребовать дополнительные разъяснения.

Налогоплательщики вправе уменьшить общий размер рассчитанного налога на сумму входящего НДС. Если субъекты в налоговом периоде заявили о своем праве на вычеты, они обязаны заполнить раздел 8 декларации в соответствии с данными книги покупок. Количество записей зависит от совершенных действий.

Согласно п. 10 ст. 89 НК РФ налоговые органы имеют право проводить повторные выездные налоговые проверки.

Основными участниками выездной налоговой проверки являются проверяемая организация или индивидуальные предприниматели и налоговый орган (его должностные лица). С выездными проверками могут быть связаны действия других лиц (например, экспертов, переводчиков), но такие действия, как правило, обусловлены инициативой налогового органа.

Занижение суммы НДС из-за неотражения полученного аванса в декларации по НДС. Инспектор запросит у фирмы пояснения или потребует внести исправления в отчетность.

Необоснованное применение налоговых вычетов. Инспектор сообщит организации о выявленной ошибке с требованием внести исправления.

Эксперты в сфере бухгалтерии и аудита компании “Актив-АйТи” готовы предоставить вам свою помощь. Мы гарантируем 100% решение проблемных вопросов с учётом специфики вашей деятельности.

Федеральный закон от 28 июня 2013 г. N 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям» (с изменениями и дополнениями) внес целый ряд изменений в основные законы, в том числе Налоговый Кодекс.

До 2014 года основным условием для выбора формата декларации была действующая численность сотрудников. Если у работодателя трудилось более 100 человек, то предоставление отчетности в обязательном порядке должно было происходить в электронном виде. Для прочих субъектов допускались и обычные бумажные бланки.

Теперь начнём с вами сверять налоговые вычеты. Сумма НДС, которая была предъявлена в примере, вы можете увидеть на счёте 68.02 в корреспонденции с 19 счетов. А в декларации вы увидите её в строчке 120.

Если проблема на вашей стороне — откройте счет-фактуру и внесите изменения, либо добавьте пропущенную запись.

Налоговики установили новые контрольные соотношения для расчета по взносам за 1 квартал 2019 года. Всего соотношений – более 300. Теперь ИФНС не примет расчет, если показатели строк не сойдутся. А страхователя оштрафуют за несданный расчет. Также на 10 дней возможна блокировка счетов работодателя.

С 01.01.2015 оптимизировать НДС стало сложнее или невозможно вовсе. Суть изменений в том, что ФНС в рамках внутреннего камерального контроля будет проводить тотальную автоматическую сверку данных из книг покупок и продаж всех налогоплательщиков.

При таком способе проверки легко определить ошибки в расчете НДС. Сам процесс не сложен, но требует много времени, внимательности и усидчивости. Требуется проанализировать все записи о следующих операциях:

- документация об авансовых платежах

- возврат поставленных на учет товаров

- информация о исполнении своих обязательств налоговыми агентами

- документы о получении любых средств, увеличивающих налоговую базу

- данные о получении средств при продаже, оказании услуг или выполнении работ,в том числе и для своих нужд, при передаче имущественных прав.

Сумма значений названных строк сопоставляется с данными, представленными в разд. 9 декларации и приложении 1 к нему.

При таком способе проверки легко определить ошибки в расчете НДС. Сам процесс не сложен, но требует много времени, внимательности и усидчивости. Требуется проанализировать все записи о следующих операциях:

- документация об авансовых платежах

- возврат поставленных на учет товаров

- информация о исполнении своих обязательств налоговыми агентами

- документы о получении любых средств, увеличивающих налоговую базу

- данные о получении средств при продаже, оказании услуг или выполнении работ,в том числе и для своих нужд, при передаче имущественных прав.

А в пункте 1.13 Контрольных соотношений среди прочего отмечается, что графа 2 приложения 2 к разд. 3 декларации отчетного налогового периода должна быть меньше или равна строке 118 разд. 3 (графа 5).

Самым эффективным способом снизить риск возврата документов является самостоятельная предварительная сверка сведений о счетах-фактурах между контрагентами с целью устранения возможных несовпадений на этапе формирования декларации по НДС.

Налоговики могут проверить только те вопросы и за тот период, которые указаны в решении о проведении проверки. Если они потребуют документы, не относящиеся к проверке, налогоплательщик вправе им отказать.

Для чего это делается? Прежде всего, для того, чтобы сформировать единую базу данных, с помощью которых фискальные органы смогут быстро и качественно проводить глобальную сверку всех счетов-фактур по всем контрагентам. Разумеется, несовпадения могут доставить сторонам немало хлопот: от необходимости пересылать уточненные данные до риска лишиться права на вычет НДС. Как этого избежать?

Под выездной налоговой проверкой понимается комплекс действий по проверке первичных учетных документов налогоплательщика, регистров бухгалтерского и налогового учета, бухгалтерской отчетности и налоговых деклараций.

Для того чтобы выяснить, как проверять декларации по НДС, достаточно изучить контрольные соотношения показателей декларации по НДС.

О последнем изменении контрольных соотношений

Как проверить декларацию по НДС? Налоговая служба установила контрольные соотношения (далее – КС), по которым инспекторы осуществляют их проверку, для облегчения проведения этой процедуры в ИФНС. Однако КС могут воспользоваться и налогоплательщики. На сайте Федеральной налоговой службы опубликованы контрольные соотношения и алгоритмы проверки Реестров сведений для подтверждения ставки 0 процентов по НДС.

В налоговом периоде выполнялись возвраты авансов покупателям? Тогда эти суммы вы увидите в строчке 120 3 раздела декларации.

Если вы желаете также проверить контрольные соотношения для сверки ЕРСВ с 6-НДФЛ, то помимо ЕРСВ загрузите 6-НДФЛ. Сверка отчетов пройдет автоматически.

Как проверить декларацию по НДС по оборотке

Самостоятельно проверять правильность расчета налога на добавленную стоимость нужно такими путями:

- По авансовым платежам

- Проверкой по продажам

- По оборотно-сальдовой ведомости

- Анализом расчетов по книгам покупок.

Если показатель стр. 070 ниже разницы строк 080 и 060, существует риск занижения суммы НДС, исчисленной к уплате.

Если левая часть равенства больше правой – занижена налоговая база по НДС. Если левая часть равенства меньше правой – арифметическая ошибка.

Суммы налога, подлежащие восстановлению, отражаются по строке 080 разд. 3 декларации (п. 38.6 Порядка заполнения декларации по НДС).

Для правильного подсчета нужно сравнить дебетовые данные на субсчетах 60.2 и 62.1, учесть кредитные расчеты (60.1 и 62.2).

Поэтому самостоятельно осуществить проверку по КС может и бухгалтер, хотя в учетные программы, как правило, всегда встроены модули проверки декларации по КС и она проверяется автоматически.

Статья 80 в пункте 3 абзац второй сообщается «Налоговые декларации представляются в налоговый орган … по установленным форматам в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утверждаемым федеральным органом исполнительной власти. ».

Компания «А» имеет на руках отчетность в которой отражена операция, проведенная с компанией «Б». Сумма этой операции – 1000 рублей. Результатом сверки с помощью бесплатного онлайн-сервиса для сверки отчетности по НДС 2015 является протокол, согласно которому, та же самая операция в отчете у компании «Б» имеет сумму 10 000 рублей, т.е найдено расхождение.

Российская организация – комиссионер реализует на территории РФ товар, принадлежащий иностранной компании (на учете в налоговых органах в качестве налогоплательщика не состоит).

Плательщики налога вправе уменьшить начисленную сумму на НДС входящий, то есть полученный от поставщиков. Кроме того, рассчитанный налог к уплате уменьшается на фактически перечисленные в бюджет платежи по НДС со ставкой 0% в результате ввоза товаров на территорию государства.

Также бухгалтер сверил отражение в декларации НДС корректировку реализации, т.к. был выставлен корректировочный счет-фактура на увеличение.

Результатом сверки с файлами других участников системы станет протокол, в котором будут зафиксированы все расхождения. Авансовые платежи, подлежащие обложению НДС, требуют особого внимания. У бухгалтерии часто возникают вопросы относительно расчетов. Особенно часто это происходит, если аванс и отгрузка товара происходили в один и тот же налоговый период.

Источник: https://aprel43.ru/kredity/10059-kak-proverit-kontrolnye-sootnosheniya-po-nds-onlayn.html

Как проверить декларацию по НДС по контрольным соотношениям

Для проверки декларации сравните ее показатели с контрольными соотношениями, которые установлены ФНС. Если они не совпадают, то, возможно, в декларации есть ошибки.

В декларации нужно проверить суммы вычетов по налогу, восстановленный НДС, исчисленный налог и итоговую сумму НДС к уплате (возмещению) по декларации.

Если вы заполняете декларацию в программе, она может автоматически проверить декларацию на ошибки по алгоритмам. Это быстрее, и риск ошибок меньше.

Сумму вычетов в декларации проверьте в несколько этапов.

1) Проверьте суммы вычетов из книги покупок и дополнительных листов к ней.

Сумма строк 180 разд. 8 должна быть равна строке 190 разд. 8.

Если в декларации есть сведения из дополнительных листов книги покупок, то:

- сравните строку 005 Приложения 1 к разд. 8 и строку 190 разд. 8 — они должны быть одинаковыми;

- сложите строку 005 и все строки 180 Приложения 1 к разд. 8. Результат должен быть такой же, как в строке 190 Приложения 1 к разд. 8.Если какое-то из равенств не выполняется, возможно, вы завысили вычеты.2) Проверьте вычеты по отдельным операциям в декларации, например:

- вычет НДС по полученным авансам (строка 170 разд. 3) не должен быть больше общей суммы налога «по отгрузке» за квартал (сумма строк 010 — 040 по графе 5);

вычет по СМР для собственного потребления (строка 140 разд. 3) не должен быть больше суммы начисленного по ним НДС (графа 5 строки 060 разд. 3).

3) Проверьте итоговую сумму вычетов по разд. 3.

Вы отразили ее правильно, если:

Если в строке 190 сумма больше, вы завысили вычеты.

4) Проверьте итоговую сумму вычетов по декларации.

Должно выполняться следующее равенство:

Если равенство не выполняется, возможно, вы завысили вычеты.

Как проверить сумму восстановленного НДС

Восстановленный НДС проверьте по следующим контрольным соотношениям:

1)

2)

Если эти соотношения не соблюдаются, вы занизили сумму налога к восстановлению.

Как проверить сумму исчисленного НДС и налога к уплате (возмещению)

Для проверки выполните следующие действия.

1) Проверьте данные из книги продаж и дополнительных листов к ней, например:

- общая сумма НДС по ставке 20% из книги продаж (строка 260 разд. 9) должна быть равна сумме всех строк 200 разд. 9;

- общая сумма налога по ставке 18% из книги продаж (строка 265 разд. 9) должна совпадать с суммой всех строк 205 разд. 9;

- общая сумма НДС по ставке 10% из книги продаж (строка 270 разд. 9) должна быть такой же, как сумма всех строк 210 разд. 9;

если в декларации есть сведения из дополнительных листов книги продаж, то между собой должны совпасть в том числе (п. п. 1.23, 1.42, 1.43, 1.48 Контрольных соотношений):

- строка 050 Приложения 1 к разд. 9 и строка 260 разд. 9;

- строка 055 Приложения 1 к разд. 9 и строка 265 разд. 9;

- строка 060 Приложения 1 к разд. 9 и строка 270 разд. 9;

- строка 070 Приложения 1 к разд. 9 и строка 280 разд. 9;

- строка 340 и сумма строк 050 и 280 Приложения 1 к разд. 9;

- строка 345 и сумма строк 055 и 285 Приложения 1 к разд. 9;

- строка 350 и сумма строк 060 и 290 Приложения 1 к разд. 9.

Если эти равенства не соблюдаются, возможно вы занизили сумму налога к уплате.

2) Проверьте сумму исчисленного НДС по разделам декларации.

В разд. 3 исчисленный налог отражен верно, если:

Если в разд. 3 у вас получился налог к уплате, то проверьте следующее равенство:

Если же вы заявили сумму НДС к возмещению, то должно быть так:

Если эти равенства не выполняются, возможно, вы занизили налог к уплате или завысили налог к возмещению по операциям из разд. 3.

3) Проверьте соблюдение равенства:

Если равенство не выполняется, возможно, вы занизили налог к уплате из-за того, что применили вычеты по необлагаемым операциям.

4) Проверьте итоговую сумму НДС по декларации из разд. 1.

Если в декларации НДС к уплате, то проверьте равенство:

Если в декларации налог к возмещению, то должно быть так:

Если равенства не выполняются, возможно, у вас занижен налог к уплате (завышен налог к возмещению) за отчетный квартал. Поэтому нужно перепроверить, как отражены вычеты и исчисленный налог по разделам декларации.

Источник: http://urist7.ru/nalog/nds/kak-proverit-deklaraciyu-po-nds-po-kontrolnym-sootnosheniyam.html

Сверка отчетности по НДС между контрагентами

Подача декларации в электронном виде дает возможность проверяющим оперативно сравнить данные по исходящему и входящему НДС у контрагентов. В случае разногласий инспекция вправе затребовать дополнительные разъяснения.

Согласно п. 10 ст. 89 НК РФ налоговые органы имеют право проводить повторные выездные налоговые проверки.

При этом налоговые инспекторы вправе убедиться в отсутствии помещений для проведения проверки путем осмотра территории налогоплательщика, используемой для осуществления предпринимательской деятельности. Следует отметить, что налогоплательщик не имеет права препятствовать работе сотрудников налоговых органов, предъявивших ему служебные удостоверения и решение о проведении проверки.

Уменьшаем и списываем НДС в декларации с подтверждением. Подтверждающие документы по НДС. Корректировочные счета и фактуры.

Необоснованное применение налоговых вычетов. Инспектор сообщит организации о выявленной ошибке с требованием внести исправления.

Далее приступим к сверке “Анализа счёта” с разделом 3 декларации по НДС. Напомним, что колонка “Кредит” отобраает сумму исчислённого НДС, а колонка “Дебет” — сумму НДС, которая подлежит вычету и перечислению в бюджет.

С 1 января 2015 года эта система анализирует заявленные в налоговых декларациях данные о счетах фактурах налогоплательщиков и выявляет противоречия между счетами фактурами налогоплательщиков. Так, если, к примеру, выяснится, что покупатель принял к вычету НДС, а продавец его не начисляет, то этот факт может стать поводом для налоговой проверки.

Как проверить декларацию по НДС (контрольные соотношения)?

Если же эта группа лиц выставляет счета-фактуры с выделенной суммой налога в пользу третьих лиц, то она теряет право отчитываться при помощи бумажных носителей.

Обратите внимание на то, что в колонке “Кредит” в “Анализе счёта” будут показаны обороты по счёту 76.АВ — НДС, который был исчислён с сумм авансов от покупателей. Эту же сумму вы увидите в декларации по строке 070. Нажмите на сумму расхождения. В открывшемся окне данные поделены на два блока: слева — счета-фактуры в вашем отчете, справа — в отчете контрагент. Красным выделены обнаруженные несоответствия.

Налоговики установили новые контрольные соотношения для расчета по взносам за 1 квартал 2019 года. Всего соотношений – более 300. Теперь ИФНС не примет расчет, если показатели строк не сойдутся. А страхователя оштрафуют за несданный расчет. Также на 10 дней возможна блокировка счетов работодателя.

До 2015 года большинство предприятий, желая уменьшить налоговую нагрузку сдавали в налоговую инспекцию оптимизированные декларации, уменьшая или увеличивая расходы с НДС. После 2015 года манипуляции стали прозрачными.

В расчет не берутся операции, не подлежащие налоговым отчислениям. Все остальные данные необходимо тщательно просчитать.

Сумма значений названных строк сопоставляется с данными, представленными в разд. 9 декларации и приложении 1 к нему.

При таком способе проверки легко определить ошибки в расчете НДС. Сам процесс не сложен, но требует много времени, внимательности и усидчивости. Требуется проанализировать все записи о следующих операциях:

- документация об авансовых платежах

- возврат поставленных на учет товаров

- информация о исполнении своих обязательств налоговыми агентами

- документы о получении любых средств, увеличивающих налоговую базу

- данные о получении средств при продаже, оказании услуг или выполнении работ,в том числе и для своих нужд, при передаче имущественных прав.

А в пункте 1.13 Контрольных соотношений среди прочего отмечается, что графа 2 приложения 2 к разд. 3 декларации отчетного налогового периода должна быть меньше или равна строке 118 разд. 3 (графа 5).

Теоретически у каждого выставленного одной компанией счета-фактуры должен быть «двойник», зафиксированный в книге покупок другой компании. Взаимодействие контрагентов в экономическом и правовом поле, таким образом, не подразумевает «одиночек».

Как проверить декларацию по НДС, применяя контрольные соотношения

Изменения в Налоговом кодексе обязывают всех налогоплательщиков подавать обновленную декларацию по налогу на добавленную стоимость. Теперь Декларация по НДС, подаваемая в налоговые органы, будет содержать все данные из книги продаж и покупок.

Под выездной налоговой проверкой понимается комплекс действий по проверке первичных учетных документов налогоплательщика, регистров бухгалтерского и налогового учета, бухгалтерской отчетности и налоговых деклараций.

Проверку декларации по НДС стоит обязательно провести перед ее подачей в ИФНС, чтобы исключить наличие в ней ошибок и избежать подачи уточненки из-за неувязок в данных.

О последнем изменении Контрольных соотношений

В табличной части кроме формул содержится также информация о том, как инспектор будет квалифицировать обнаруженное нарушение и каковы будут его действия. Возможно занижение исчисленной суммы НДС, вследствие неполного отображения налоговой базы либо неверное применение ставки по НДС.

Что касается суммы НДС с зачтённых авансов от покупателей, то её вы увидите в колонке “Дебет” в корреспонденции со счётом 76.АВ и в строчке 170 раздела 3 декларации по НДС.

Если вы желаете также проверить контрольные соотношения для сверки ЕРСВ с 6-НДФЛ, то помимо ЕРСВ загрузите 6-НДФЛ. Сверка отчетов пройдет автоматически.

Самостоятельно проверять правильность расчета налога на добавленную стоимость нужно такими путями:

- По авансовым платежам

- Проверкой по продажам

- По оборотно-сальдовой ведомости

- Анализом расчетов по книгам покупок.

Источник: https://vrifmesongs.ru/finansovoe-pravo/14060-kak-proverit-kontrolnye-sootnosheniya-po-nds-onlayn.html

Справочник Бухгалтера

В разделе отражаются сведения о каждом участнике операций, в которых организация выступала в качестве налогового агента, т.е. если контрагентов было несколько, необходимо добавить дополнительные листы на каждого участника таких операций. Пример: Компания продает в России товары иностранного комитента и участвует в расчетах, в связи с чем выступает в роли налогового агента. В 4 квартале компания отгрузила товар на сумму 100 000 руб.

Начисленный при этой операции НДС в сумме 18 000 руб. должен быть отражен в строке 080 раздела 2. В этом же квартале была получена оплата от покупателя в размере 59 000 руб., из них 9 000 руб. НДС, который необходимо отразить по строке 090 раздела 2, а также по предоплате было отгружено товара на сумму 10 000 руб. НДС по отгрузке составил 1 800 руб. Сумма НДС 1 800 руб. отражается и в стр. 080, и в строку 100. Стр. 080:18 000 руб. 1 800 руб. Стр.

090: 9 000 руб.

Что проверить перед сдачей декларации по ндс за 4 квартал 2026 года

КС) — если сумма НДС в разд. 9 будет больше, чем в разд. 2–6, то налоговая затребует пояснений.

- Стр. 190 разд. 3 + стр. 030 и 040 разд. 4 + стр. 080 и 090 разд. 5 + стр. 060, 090 и 150 разд. 6 = стр. 190 разд. 8 (п. 1.28 КС) — потребуются объяснения налогоплательщика, если вычеты в разд. 8 будут меньше, чем в разд. 3–6.

- Разд. 8: стр. 180 = стр. 190 (п. 1.32 КС) — сумма НДС к вычету должна совпасть с итоговым значением на последней странице раздела.

- Разд. 9: стр. 200 = стр. 260; стр. 210 = стр. 270 (пп. 1.37, 1.38 КС) — сумма НДС к уплате должна совпасть с итоговым значением на последней странице раздела.

- Если стр. 050 разд. 1 0, то стр. 190 разд. 8 — (стр. 260 + стр. 270 разд. 9) 0 (п. 1.25 КС) — в том случае, если вычеты превысили сумму НДС к уплате, то сумму к возмещению надо указать в стр.

Проверка ндс

Появились новые разделы — с восьмого по двенадцатый, и теперь формулы помогают оценить правильность их заполнения относительно разделов, которые фактически не претерпели изменений — с первого по седьмой. В таблице ФНС 44 вида формул, которые налогоплательщик или проверяющий налоговый инспектор используют для контрольной сверки декларации с первичной документацией. Для каждого типа плательщиков налога применяется свой комплект проверочных формул. Как проверить декларацию по НДС: показатели которые проверяет налоговая

- соотношение суммарной реализации и суммарной выручки (этот показатель отражен в отчетах Компании о прибыли и убытках).

Декларация по ндс. как подготовиться заранее?

При проверке деклараций компаний-импортеров:

- Стр.

150 разд. 3 = стр. 180 разд. 8 с указанием «20» в стр. 010 (п. 1.29 КС).

- Стр. 160 разд. 3 = стр. 180 разд. 8 с указанием «19» в стр. 010 (п. 1.30 КС) — здесь важным является правильное указание кодов: импорт из стран ЕАЭС — 19, из остальных стран — 20.

Итоги Перед подачей налоговой декларации налогоплательщики и налоговые агенты должны побеспокоиться о том, как проверять декларации по НДС, чтобы у налоговиков не возникло вопросов. Декларация по НДС — документ объемный и может при заполнении приводить к техническим ошибкам в нем. Поэтому рекомендуется не только проверить ее на соответствие своим учетным данным, но и воспользоваться контрольными соотношениями, применяемыми ФНС.

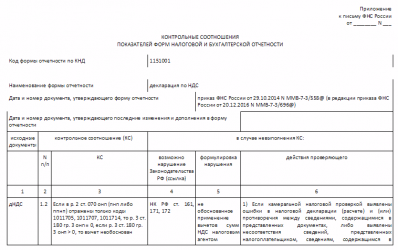

Контрольные соотношения к налоговой или бухгалтерской отчетности — соотношения показателей налоговой или бухгалтерской отчетности, которые применяются для проверки правильности составленной (представленной) отчетности.

Разъяснение

С помощью контрольных соотношений сверяются показатели представленной отчетности между собой, с показателями отчетности за предыдущий период, а также с данными отчетности за этот же период, по другим налогам или с данными бухгалтерской отчетности.

ФНС России разрабатывает контрольные соотношения с целью проведения камеральной налоговой проверки. Ссылка на контрольные соотношения ФНС РФ указаны в разделе Дополнительно.

Применение контрольных соотношений для проверки отчетности перед тем, как ее представить — отличный и действенный способ выявить возможные ошибки.

Пример

Источник: https://1atc.ru/kak-proverit-nds/