Как проверить налоговую декларацию по ндс

Налоги » НДС » Как проверить налоговую декларацию по ндс

С 01.01.2015 оптимизировать НДС стало сложнее или невозможно вовсе. Суть изменений в том, что ФНС в рамках внутреннего камерального контроля будет проводить тотальную автоматическую сверку данных из книг покупок и продаж всех налогоплательщиков.

В чем суть изменений ндс 2015

До 2015 года большинство предприятий, желая уменьшить налоговую нагрузку сдавали в налоговую инспекцию оптимизированные декларации, уменьшая или увеличивая расходы с НДС. После 2015 года манипуляции стали прозрачными. Оптимизаторов ждут претензии, требования пояснить имеющиеся расхождения, доначисления по НДС, штрафные санкции, блокировка счетов, передача материалов в правоохранительные органы и возбужденные уголовные дела.

Для того, чтобы процесс контроля оказался возможным, были внесены изменения в НК, по которым налогоплательщики обязаны представлять декларации по НДС в электронном виде и определенном формате. И заранее подготовлена программа АСК НДС2, позволяющая в масштабе страны сопоставлять данные. Конечно же, введены санкции. Так с 2015 года декларации по НДС, представленные в налоговую только бумажном виде, будут считаться несданными вовсе.

Штраф в этом случае составит 5% от суммы налога к уплате за каждый полный или неполный месяц просрочки, но не более 30% от указанной суммы и не менее 1000 рублей. Если компания опоздает со сдачей декларации больше, чем на 10 дней, налоговики смогут заблокировать ее расчетный счет в течение 3 лет.

Что такое АСК НДС

Автоматизированная система контроля НДС-2 (АСК НДС-2) разработана ФНС России и применяется для приема, учета и обработки данных налоговых деклараций по НДС от налогоплательщиков. С 1 января 2015 года эта система анализирует заявленные в налоговых декларациях данные о счетах фактурах налогоплательщиков и выявляет противоречия между счетами фактурами налогоплательщиков. Так, если, к примеру, выяснится, что покупатель принял к вычету НДС, а продавец его не начисляет, то этот факт может стать поводом для налоговой проверки.

Какой закон регулирует работу АСК НДС

В 2014 вступил в силу электронный способ и формат передачи данных для работы системы. Федеральный закон от 28 июня 2013 г. N 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям» (с изменениями и дополнениями) внес целый ряд изменений в основные законы, в том числе Налоговый Кодекс.

Как налоговая проверяет декларации НДС?

Прием налоговой декларации НДС. Камеральная налоговая проверка декларации по НДС начинается с момента ввода данных отчетности в автоматизированную информационную систему налоговых органов;

Автотребование о представлении формализованных пояснений по КС. Если выявлены расхождения, система в автоматизированном порядке сразу направляет налогоплательщику сообщение с требованием предоставить пояснения по данному факту.

Отметим, что это происходит до того момента, как декларация дойдет до сотрудника налоговой инспекции, следовательно, в сообщении от системы не будет указано каких-либо контактов инспектора для того, чтобы получить устные разъяснения и помощь.

Ваши действия – отправить квитанцию о получении данного сообщения, самостоятельно разобраться в ошибках (в помощь сайт налоговой инспекции) и в письменной свободной форме дать требуемые пояснения;

Автотребование о представлении формализованных пояснений о расхождениях. Если счет-фактуру в декларации Вашего контрагента не нашли или нашли, но с другими данными, влияющими сумму вычетов и размер налога, то система опять же в автоматическом режиме направляет нам письмо с требованием предоставления пояснений. Наши действия те же, что и в этапе 3.

Ручная работа: Требование о представлении неформализованных пояснений, Ручной вод неформализованных пояснений. Мероприятие налогового контроля. Проводится непосредственно отделом камеральных проверок. Запрашиваются первичные документы, книга покупок, книга продаж, могут осматриваться помещения. Происходит углубленная проверка с проведением мероприятий налогового контроля:

- сопоставляются показатели налоговой декларации (расчета) с показателями налоговой декларации (расчета) предыдущего отчетного (налогового) периода;

- устанавливается взаимоувязка показателей проверяемой налоговой декларации (расчета) с показателями налоговых деклараций (расчетов) по другим видам налогов и бухгалтерской отчетностью;

- подтверждается достоверность показателей налоговой декларации (расчета) на основе анализа всей имеющейся в налоговом органе информации.

В завершении инспектор направляет письмо налогоплательщику с требованием в течение 5 рабочих дней предоставить пояснения или внести изменения в отчетность.

Оформление результата. Если в ходе камеральной проверки выявлены были нарушения, то в течение 10 дней составляется акт камеральной проверки, который должен быть вручен налогоплательщику не позднее 5 рабочих дней с даты составления акта. После чего у налогоплательщика месяц на то, чтобы написать возражение на акт проверки.

АСК НДС явила собой революционный прорыв в контроле за налогоплательщиками. До 2015 года налоговая инспекция имела возможность эффективно мониторить банковские потоки, теперь система позволит контролировать товарные потоки.

Ясно, что у системы будут проблемы. Скорее всего, проблемы при внедрении будут и функциональные и технические и человеческие. Объем данных, который будет проходить через телекоммуникационные каналы связи будет колоссальным. Одна запись о счете-фактуре будет весить до 300 байт. Представьте себе отчет сети гипермаркетов. Сбоев не избежать. Даже если будут использованы современные дата-центры и программное обеспечение справится с потоком. Специалистам необходимо продумать системы хранения, доступа, безопасности данных.

Возможно, налоговая служба разработает дополнительные сервисы для решения возникающих функциональных проблем. Внимание будет уделяться и персоналу для обучения взаимодействия с системой. Крупным компаниям для исполнения буквы закона придется перейти на внутрифирменный электронный документооборот. Масса работы добавиться судьям, которые будут вынуждены выяснить технические аспекты работы системы, проверить ее на законность, внести изменения или соответствовать факту. На решение проблем уйдет время, дело не в этом.

Взгляд пессимиста. АСК НДС можно применять для давления на любой бизнес, закрывая неугодные компании практически моментально. Тем самым уровень коррупции может стать грандиозным. Регулярные утечки из системы при плохой ее защите могут быть использованы конкурентами. Необоснованные отказы в вычетах заблокируют судебную систему.

Взгляд оптимиста. При должном отношении к делу и качественной работе подобная система может действительно оздоровить работу предпринимательства. Со временем исчезнут фирмы-однодневки. Станут реже или исчезнут совсем случаи налоговой коррупции. Компании будут вынуждены заниматься действительными конкурентными преимуществами, отвечать по своим обязательствам. Рентабельность сделок, в свою очередь, цены на продукцию выйдут на рыночный европейский уровень.

Итоги

Наверное, я оптимистка. На мой взгляд, ФНС внедряет эффективную концепцию контроля за уплатой НДС. Благодаря информационным технологиям эпоха тотального налогового контроля уже не кажется чем-то фантастическим. Надеюсь, что однодневки в скором времени станут неактуальны.

Пора рынку забыть про обнальные схемы, выстраивать качественную договорную работу с контрагентами, использовать льготы налоговые. Привлекать налоговых консультантов, адвокатов и аудиторов для разработки оптимальных рабочих схема в рамках законодательства.

Пусть они проанализируют бизнес на современном этапе, как сложилась договорная работа, бухгалтерский и налоговый учет. Такая красочная картина будущего благополучия сложилась в моей голове.

Фирммейкер, сентябрь 2015Анна Лукша

При использовании материала ссылка обязательна

Оставьте заявку на бесплатную консультацию, и наш ведущий специалист расскажет обо всем в подробностях.

Результативность проверок

Если говорить об эффективности работы относительного нового сервиса ФНС АСК НДС-2, то здесь картина следующая:

- 3 205 279 налоговых разрывов нашли налоговики за 2016 годв декларациях по НДС на общую сумму 2,658 трлн рублей;

- 829 тыс. руб. —средняя сумма налогового разрыва. Это не что иное, как сумма неподтвержденных вычетов по НДС в 2016 году;

- в 21 разуменьшилось число однодневок в схемах с возмещением НДС, после начала применения АСК НДС-2.

Каждому бухгалтеру по собственному опыту известно, что на камералках (в том числе и по НДС) компании получают огромное количество запросов. Мы об этом уже писали.

Важно понимать, что сами инспекторы требования не выставляют (как это было до 2015 года). За них это делает в автоматизированном режиме программа АСК НДС-2. Именно поэтому требования зачастую выглядят, мягко говоря, странно по содержанию.

А начну я с небольшой истории. Иду я как-то в одну из московских налоговых и навстречу мне вся в истерике и слезах знакомая главбух. Спрашиваю, что случилось. А она мне поведала вот что.

Ее подчиненная напутала в книге покупок: написала название другого контрагента, и, естественно, что декларация не совпала с поставщиком. Обычно все обходилось пояснениями, но здесь все пошло не так: главбуха пригласили в ИФНС на комиссию.

По всей вероятности, причиной послужило то, что в злосчастном счете-фактуре, с которым допустили ошибку, был отражен НДС, составлявший около 20% от квартального оборота компании.

Главбух ошибку исправила, представила уточненную декларацию и с легким сердцем пошла на комиссию, ничего такого не ожидая. Придя в ИФНС, она услышала обвинения в адрес компании о том, что та замешана в обнальных схемах! Пришлось несколько раз объяснять, в чем состояла ошибка, что ее уже исправили. Просить, чтобы инспекторы прямо сейчас уточнили сведения в своей программе. Никто слушать ее не стал, решили провести воспитание, обвиняли компанию в применении схем, раз сдается уточненная отчетность. В общем, я видела уже итог – человека довели до истерики, до слез.

Учитывая сегодняшнюю ситуации по части налогового контроля бизнеса, подобная история может случиться (и случается) с кем угодно.

Расхождения по НДС: что видят инспекторы

Я предлагаю вашему вниманию информацию о том, как работает этот монстр и расскажу, как уменьшить число требований, с тем, чтобы отвести от компании выездную проверку.

Итак, что же видят инспекторы в своей программе на камералке по НДС?

Инспектор видит расхождения между данными контрагентов, которые бывают двух видов:

Если вы сделали сверку с контрагентом, все сошлось, а налоговая все равно настаивает на своем, то обратитесь к инспектору, поскольку только они в своей программе могут увидеть, в чем ошибка, какие именно реквизиты не совпали.

Когда же компания отвечает на требование, то в программе инспекторов оно закрывается, как отработанное. Если были претензии по разрывам и доначисления налога, а налогоплательщик вовремя сдал уточненку, заплатил налог, то декларация автоматически отмечается зеленым цветом.

Налоговый светофор

Что же для проверяющих обозначает их налоговый светофор?

1. Красный — компании с признаками однодневок. Это классика – компании, у которых, как правило, отсутствует офис, штат, стационарный телефон, не платят налоги или суммы платежей незначительны.

2. Зеленый – организации с реальной деятельностью, оборотами, активами, персоналом. Такие компании платят налоги, сдают отчетность, отвечают на запросы и требования налоговиков. Бухгалтерия таких организаций активно реагирует на претензии налоговиков, общается с ними, устраняет нарушения.

3. Желтый – все остальные компании, у которых бывают ошибки в реквизитах счетов-фактур, в налоговой декларации. Такие компании могут заявить вычет по контрагенту, который у налоговиков отмечен красным или также желтым цветом. В такой цвет окрашиваются, как правило декларации крупных компаний, которые отстаивают право на налоговый вычет даже тогда, когда у налоговиков имеются претензии к контрагентам.

Кому грозит выездная проверка из-за расхождений по НДС?

А все почему? Потому что на камералке практически невозможно доказать применение налоговых схем. На этих проверках налоговики сталкиваются, в основном, с ошибками ввода данных в бухгалтерскую программу, неправильным заполнением книг покупок и продаж и т.д. Поэтому сделки, которые вызывают у налоговиков на камералке какие-то подозрения, оставляют до выездной проверки.

Если есть расхождения в декларации, то как доначисляется НДС?

- покупатель имеет право на вычет НДС независимо от того, исполняет ли контрагент свои налоговые обязанности;

- инспекция не доказала взаимозависимость контрагентов;

- доставку товара подтверждают накладные, показания водителей;

- непосредственный поставщик отразил сделку, а за остальные звенья цепочки компания не отвечает.

Источник: https://nalog-plati.ru/nds/kak-proverit-nalogovuyu-deklaratsiyu-po-nds

Камеральная налоговая проверка по НДС 2026

Каждая декларация по НДС, которую компания сдает в налоговую инспекцию, проходит камеральную проверку. Такой проверке подвергаются и декларации по другим налогам, но именно по НДС у налоговиков возникает больше всего вопросов, придирок и разногласий с налогоплательщиками.

НДС обеспечивает добрую половину поступлений в бюджет государства, а налогоплательщики спят и видят, как этот налог снизить. Большая часть налоговых правонарушений и преступлений связаны именно с НДС.

Поэтому именно декларации по НДС изучают тщательно и предвзято, и, если отчет успешно прошел проверку и налоговики не побеспокоили компанию, – это настоящий праздник для собственника компании.

Но для многих налогоплательщиков такая проверка оборачивается «охотой на ведьм», когда приходится отвечать на бесчисленные вопросы налоговиков, предоставлять дополнительные документы и отбиваться от подозрений.

Как должны проходить камеральные проверки по НДС, какие полномочия есть у налоговиков и с какими проблемами может столкнуться налогоплательщик, – читайте в нашей статье.

Цель и сроки проведения камеральной проверки по НДС

Задача проверяющих – убедиться, что вы правильно посчитали налог к уплате, не занизили его, не завысили сумму вычетов и используете их правомерно.

Возврат НДС из бюджета можно получить только после камеральной проверки.

Срок проверки – 2 месяца.

К сведению

Еще недавно срок камеральной проверки по НДС составлял 3 месяца, но Федеральным законом от 03.08.2018 № 302-ФЗ внесли изменения в п.2 статью 88 НК РФ, и срок сократился до двух месяцев. Это нововведение выгодно компаниям, которые заявляют НДС к возмещению, ведь теперь они могут быстрее получить деньги.

Если в ходе камеральной проверки налоговики заподозрят правонарушение, срок могут продлить до трех месяцев. Такое решение принимает руководитель налогового органа или его заместитель.

Что проверяют во время камеральной налоговой проверки, и какие документы нужно предоставить

Декларация по НДС содержит данные по всем счетам-фактурам, которые компания получила от поставщиков и выдала покупателям.

Задача налоговой инспекции – убедиться, что если компания заявила вычет по НДС, то ее поставщик начислил НДС к уплате на ту же сумму. Другими словами, автоматически происходит встречная проверка.

Как проходит проверка

Налоговые органы могут проконтролировать только тот период, за который подавалась проверяемая декларация.

Первым делом декларацию «прогоняют» через автоматизированную систему АСК НДС-3. Она сопоставляет показатели счетов-фактур покупателей и продавцов и выявляет:

- Расхождения в НДС – и покупатель, и продавец показали сделки с НДС, но суммы налога у них не сошлись.

- Разрывы – компания заявила о вычете НДС, а ее контрагент не отразил операцию в отчете, сдал нулевую декларацию или не сдал вовсе. Также может оказаться, что такой контрагент вообще отсутствует в ЕГРЮЛ или был ликвидирован.

Система АСК НДС-2 работает с 2015 года, и была обновлена в 2018 году до АСК НДС-3, и с ее помощью налоговикам удалось добиться колоссальных результатов в борьбе с налоговыми махинациями и фирмами-однодневками.

Если система выявила расхождения, которые приводят к занижению налога или завышению суммы к возмещению, она автоматически, без участия инспектора, сформирует требование о предоставлении пояснений.

К требованию будет приложен перечень операций, по которым обнаружены расхождения, с кодом ошибки:

- «1» – в декларации контрагента нет данных об операции, указанной в декларации, то есть обнаружен налоговый разрыв.

- «2» – расходятся данные в книге покупок и в книге продаж.

- «3» – расходятся данные о полученных и выставленных счетах-фактурах (например, отражение посреднических операций).

- «4» – в какой-либо графе допущена ошибка (номер графы укажут в скобках).

Пришло требование предоставить пояснение, что делать?

Первым делом подтвердите, что требование получили – в течение 6 дней направьте налоговикам квитанцию о получении в электронном виде. К этому обязывает п. 5.1 ст. 23 НК РФ. Если этого не сделать, налоговики могут заблокировать расчетный счет компании.

В каких случаях налоговики могут заблокировать счет компании

После этого необходимо перепроверить данные декларации, свериться с поставщиком и отправить ответ в форме таблицы из письма ФНС России от 7 апреля 2015 г. № ЕД-4-15/5752 либо уточненную декларацию с правильными данными, если имело место занижение налога, и вы с этим согласны.

Даже если по вашим данным у вас все в порядке, все равно отправьте ответ на требование и сообщите налоговикам, что у вас ошибок нет.

Ответ необходимо отправить в течение 5 дней со дня получения требования и только в электронном виде. Исключение сделано только для тех, кто имеет право сдавать бумажные декларации по НДС. К ответу можно приложить подтверждающие документы.

Важно!

Если компания не предоставит пояснения, ее оштрафуют на 5 000 рублей, а за повторное нарушение – на 20 000 рублей. Это предусмотрено статьей 129.1 НК РФ. Штрафа не будет, только если вместо ответа на требование организация сразу сдала «уточненку».

Получено требование предоставить документы, что делать?

Если в компанию пришло такое требование, значит, налоговики всерьез заинтересовались декларацией и хотят тщательно проанализировать все операции.

Налоговые органы имеют право потребовать документы, если:

- Компания заявляет НДС к возмещению (п.8 ст.88 НК РФ). Государство просто так деньги не отдает, и организации должны быть готовы к тому, что камеральную проверку декларации по возмещению НДС будут проводить особо тщательно. Мы знаем это, поэтому стараемся не сдавать декларации с возмещением без острой необходимости, а переносим вычеты на более поздние сроки, чтобы лишний раз не привлекать внимание налоговой инспекции. А если заявляем о возмещении, то оказываем всестороннюю экспертную поддержку. В ходе камеральных проверок деклараций по возмещению НДС мы всегда отстаиваем интересы наших клиентов во взаимоотношениях с ИФНС, готовим аргументированные ответы на запросы и требования, даем пояснения, а также до конца боремся за благоприятный для клиента исход по итогам проверки – возмещение всех заявленных сумм налога (вплоть до суда).

- Организация пользуется налоговыми льготами (п.6 ст.88 НК РФ).

- Имеются расхождения с данными контрагентов, и эти расхождения ведут к занижению налога или завышению суммы возмещения (п.8.1 ст.88 НК РФ).

- Идет проверка уточненной декларации, которую сдали позже, чем через два года после срока, установленного для сдачи первичной декларации.

Во всех этих случаях нужно подготовить пакет документов, которые запрашивают налоговики, и отправить его в течение 10 дней после получения требования.

Уникальная технология обработки «первички», применяемая 1C-WiseAdvice, позволяет подготовить документы по требованию ИФНС в рамках «камералок» по НДС максимально быстро.

Налоговые органы не могут потребовать предоставить оригиналы документов, но у них есть право ознакомиться с оригиналами, если будет такая необходимость.

Перечень документов, которые инспекция вправе запросить, остался открытым. Но есть основное условие, которому должны соответствовать запрошенные документы: их относимость к определению показателей, отраженных в декларации по НДС.

Когда и какие документы могут требовать при проведении камеральных проверок

Налоговики хотят провести осмотр помещений. Имеют ли они на это право?

Да, имеют, если вы сдали декларацию с НДС к возмещению, или в декларации есть расхождения, которые ведут к занижению налога или завышенной сумме возмещения.

Такое право дает налоговикам п.1 ст. 91 НК РФ. Причем они могут осмотреть и помещения контрагентов. А значит, когда проверяют декларацию контрагента, с осмотром могут прийти и к вам. Это следует из письма налоговой службы от 16.10.2015 № СД-4-3/18072.

Для проведения осмотра у проверяющих на руках должно быть постановление, утвержденное руководителем налоговой инспекции.

Камеральная проверка закончилась. Что дальше?

Если с декларацией все в порядке, никаких документов в налоговой оформлять не будут. О том, что камеральная проверка закончилась успешно, вы можете определить лишь по тому факту, что вас не побеспокоили.

Если нарушения есть, в течение 10 дней после окончания проверки инспекторы оформят акт камеральной проверки и отправят вам в течение пяти дней после его подписания.

У вас будет 10 дней на то, чтобы отправить возражения. После этого начальник инспекции примет решение о привлечении к ответственности или об отказе в привлечении к ответственности.

Что предпринять, чтобы декларация успешно прошла камеральную проверку?

Как бы банально это ни прозвучало – платить НДС и не использовать серые схемы оптимизации. Контроль со стороны государства в последние годы заметно ужесточился. То, что вчера еще могло сработать, сегодня легко пресекается и наказывается.

Совсем недавно у контролёров появился новый, и еще более эффективный ресурс – система АСК НДС-3. С ее помощью можно установить, заплатила ли компания НДС по каждой сделке, и определить, прибегает ли она к незаконным вычетам по НДС (например, к фирмам-однодневкам). К борьбе с махинациями подключились и банки, мы рассказали об этом здесь.

Используйте только законные способы оптимизации налогов. Они есть, но заниматься этим должны только грамотные специалисты, чтобы избежать излишнего внимания контролирующих органов.

Чтобы не возникало проблем, перед отправкой декларации сверяйте счета-фактуры с контрагентами. И отнеситесь серьезно к выбору контрагентов, потому что даже если закон нарушит контрагент, проблемы могут возникнуть у вас.

Если налоговики все-таки обнаружили расхождения – не игнорируйте требования о пояснениях, а постарайтесь мирно снять их вопросы. И помните, что отказ в возмещении НДС и решение о привлечении к ответственности вы можете оспорить в суде.

1C-WiseAdvice использует риск-ориентированный подход. Мы знаем, что и как проверяет ИФНС, осознаем риски и возможные потери для бизнеса. Поэтому там, где это возможно и не противоречит требованию законодательства, наши специалисты ведут бухгалтерский учет по правилам налогового и тщательно перепроверяют отчетность по сотне контрольных соотношений.

Наш метод работы позволяет избежать доначислений и санкций (штрафов, пеней) по итогам камеральных проверок по НДС.

Источник: https://1c-wiseadvice.ru/company/blog/kameralnaya-nalogovaya-proverka-po-nds-2018-2019/

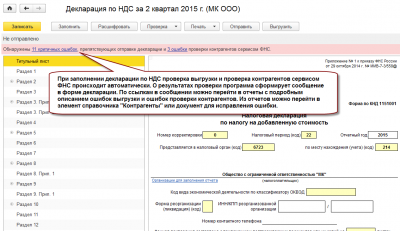

Как налоговая инспекция проверяет декларацию по НДС

С 01.01.2015 оптимизировать НДС стало сложнее или невозможно вовсе. Суть изменений в том, что ФНС в рамках внутреннего камерального контроля будет проводить тотальную автоматическую сверку данных из книг покупок и продаж всех налогоплательщиков.

Перспективы и возможности АСК НДС

АСК НДС явила собой революционный прорыв в контроле за налогоплательщиками. До 2015 года налоговая инспекция имела возможность эффективно мониторить банковские потоки, теперь система позволит контролировать товарные потоки.

Ясно, что у системы будут проблемы. Скорее всего, проблемы при внедрении будут и функциональные и технические и человеческие. Объем данных, который будет проходить через телекоммуникационные каналы связи будет колоссальным. Одна запись о счете-фактуре будет весить до 300 байт. Представьте себе отчет сети гипермаркетов. Сбоев не избежать. Даже если будут использованы современные дата-центры и программное обеспечение справится с потоком. Специалистам необходимо продумать системы хранения, доступа, безопасности данных.

Возможно, налоговая служба разработает дополнительные сервисы для решения возникающих функциональных проблем. Внимание будет уделяться и персоналу для обучения взаимодействия с системой. Крупным компаниям для исполнения буквы закона придется перейти на внутрифирменный электронный документооборот. Масса работы добавиться судьям, которые будут вынуждены выяснить технические аспекты работы системы, проверить ее на законность, внести изменения или соответствовать факту. На решение проблем уйдет время, дело не в этом.

Взгляд пессимиста. АСК НДС можно применять для давления на любой бизнес, закрывая неугодные компании практически моментально. Тем самым уровень коррупции может стать грандиозным. Регулярные утечки из системы при плохой ее защите могут быть использованы конкурентами. Необоснованные отказы в вычетах заблокируют судебную систему.

Взгляд оптимиста. При должном отношении к делу и качественной работе подобная система может действительно оздоровить работу предпринимательства. Со временем исчезнут фирмы-однодневки. Станут реже или исчезнут совсем случаи налоговой коррупции. Компании будут вынуждены заниматься действительными конкурентными преимуществами, отвечать по своим обязательствам. Рентабельность сделок, в свою очередь, цены на продукцию выйдут на рыночный европейский уровень.

Итоги

Наверное, я оптимистка. На мой взгляд, ФНС внедряет эффективную концепцию контроля за уплатой НДС. Благодаря информационным технологиям эпоха тотального налогового контроля уже не кажется чем-то фантастическим. Надеюсь, что однодневки в скором времени станут неактуальны.

Пора рынку забыть про обнальные схемы, выстраивать качественную договорную работу с контрагентами, использовать льготы налоговые. Привлекать налоговых консультантов, адвокатов и аудиторов для разработки оптимальных рабочих схема в рамках законодательства.

Пусть они проанализируют бизнес на современном этапе, как сложилась договорная работа, бухгалтерский и налоговый учет. Такая красочная картина будущего благополучия сложилась в моей голове.

Фирммейкер, сентябрь 2015Анна Лукша

При использовании материала ссылка обязательна

Источник: https://firmmaker.ru/stat/nalogovye/kak-nalogovaja-inspekcija-proverjaet-novuju-deklaraciju-2015-po-nds

Проверка ОСВ на ошибки

Одна из задач, которую должны выполнять бухгалтера – проверка НДС, отражение в учете операций, которые происходят в организации. Чтобы своевременно провести контроль, рекомендуется установить, как правильно проверить сбор. Даже небольшие ошибки могут привести к длительным разбирательствам с фискальными органами, наложению санкций.

Чтобы установить, насколько корректно определен сбор, нужно выявить совокупные обороты организации по разным процедурам, которые считаются налогооблагаемыми. При сравнении их с информацией в бухучете, будет известно, приняты ли все позиции в расчет. Для установления оборотов применяются кассовые ордера, счета и выписки из банка.

Проверка НДС по ОСВ и выявление ошибок

Популярен вопрос, как проверить НДС по ОСВ и выявить ошибки. Оборотно-сальдовая ведомость представляет собой регистр по бухучету, где отображены данные по всем счетам за период. В ведомости можно найти данные о сальдо, НДС по оборотным операциям, обороты по каждому из счетов по всем строкам.

Если ведомость составлена правильно, в ней можно найти подробные данные о состоянии компании, ее балансе. ОСВ применяется для решения разных задач – составления отчетности, для принятия управленческих решений.

После того, как ведомость составлена, следует ее проверить. В рамках ее изучения можно выявить несколько основных видов ошибок. Чтобы установить наличие технических погрешностей, проверяется соответствие остатка по счету на начало периода и конец прошлого промежутка. Проверяется соответствие сведений регистрам учета по каждому из счетов.

Выявить наличие методологических проблем можно с использованием нескольких показателей. Проверяется равенство значений по активам и пассивам на начало и конец периода, а также минусовые остатки по счетам. Устанавливается, есть ли остатки по счетам 90,91,99. В конце финансового года они должны быть закрыты.

Чтобы установить логические ошибки, выполняются проверки оборотов по счету 90-3 НДС. Проверяется пропорция 10/110 или 20/120 от оборота выручка. Также чаще всего, за редкими исключениями, должно выполняться соотношение остатка по счету и субсчету 76

с НДС по выдаваемым авансам.

Можно сказать, что ОСВ является одним из наиболее важных отчетов, где есть данные со всех регистров. Этот отчет важен при подготовке отчетности по финансам. В нем отображаются подробные данные из бухучета. ОСВ может быть сформирована при помощи специальных программ.

Расчет НДС по оборотно-сальдовой ведомости

Перед тем, как проверить НДС, следует рассчитать совокупные обороты организации по операциям, на которые начислен НДС. В сравнении данных ведомости с информацией из бухучета, должно быть понятно, что все товары приняты в расчет.

Чтобы проверить корректность оборотов, применяются такие документы, как выписки по счету, кассовые ордера, данные по расчетам с контрагентами и счета, которые выставлялись заказчикам и покупателям.

Перед тем как посчитать НДС и правильность его исчисления, нужно воспользоваться информацией из главной книги. Нужно проверить, правильно ли отображены номера первичной документации, если были допущены помарки в сальдовой ведомости, нужно их поправить. Лучше, если поправки внесены до сдачи декларации, иначе может потребоваться отправка объяснений в налоговую.

Формирование ОСВ происходит по счетам 60 и 62. Проверяется, насколько правильно составлены проводки. Так, 60.2 и 62.1 могут быть только дебетовыми, 62.2 и 60.1 – кредитными. Если это правило нарушено, рекомендуется провести тщательную проверку

и выявить, где была допущена помарка. Можно также проверить ведомость по 19 счету. На конец периода не допускается наличие остатка. Если он имеется, в квартале были сделаны некорректные проводки.

При анализе данных налогового учета предприятий, налоговики первоначально учитывают корректность формирования базы обложения. Они устанавливают, признается ли стоимость при реализации очищенной от налогов, прибавлялись ли акцизы к цене.

Проверка корректности исчисления сбора является одной из основных задач бухгалтера. Анализ данных учета и сверка с первичной документацией позволяет вовремя распознать недочеты. Если они будут обнаружены после подачи декларации, есть риск появления проблем с налоговиками.

Проверка правильности заполнения декларации по НДС при ведении сложного учета по НДС

Актуален вопрос, как проверить правильность заполнения декларации по НДС и не допустить ошибок. Особенно он популярен среди бухгалтеров. Для сверки декларации по налогам на добавленную стоимость нужно изучить контрольные соотношения показателей.

Проверка должна быть выполнена в обязательном порядке перед подачей ее в налоговую службу – по показателям НДС, по оборотке и прочим параметрам. Налоговыми органами установлены контрольные соотношения, по которым проверяющие осуществляют анализ для повышения скорости этой процедуры в ФНС.

Данными показателями могут воспользоваться плательщики налогов. Формулы КС позволяют произвести проверку показателей, отраженных в 1-7 разделе, а также в связке с разделами 8-12.

Проверка по контрольным показателям является завершающим этапом изучения. Поэтому перед применением этой системы рекомендуется сверить бухгалтерскую информацию. По счетам 90, 91 проверяется объем реализации по каждой из ставок, по счетам 60, 62,76 определяется соответствие сумм авансов и НДС, по счету 19 определяется размер вычетов.

Таким образом, перед подачей документации плательщики и агенты должны провести предварительную проверку, чтобы к ним не появилось вопросов от фискальных органов.

Нередко в декларациях встречаются технические ошибки, которых можно избежать, используя контрольные соотношения, применяемые ФНС.

Сверка НДС налоговыми органами

Налоговая служба имеет эффективный инструмент, используемый как система проверки деклараций по НДС. Данный комплекс применяется с 2015 года и имеет название АСК НДС 2. С использованием системы налоговая служба может узнать прозрачность сбора, отследить цепочку от производителя до покупателя.

В подаче декларации уже возникали изменения. Все декларации по НДС подаются в электронном виде, расчеты в книге покупок и продаж идут как приложение к проверяемой декларации, отчетность впоследствии тщательно обрабатываются. Она проходит проверку

в автоматическом режиме, если плательщики допускали ошибки при указании платежей, они получают требования по представлению пояснений.

При помощи АСК НДС 2 возможно сопоставление информации из счетов-фактур покупателя и продавца, возможно выстраивание цепочки контрагентов, формирование базы согласно нормам законов, выявление тех, кто приобретает выгоду при налоговом разрыве. Анализируются все представленные декларации по каждому из периодов.

Если плательщик получил требования о предоставлении пояснений, ему нужно направить квитанцию о получении документа и провести анализ ошибок, подать уточненный документ.

Источник: https://expert-nds.ru/kak-proverit-nds-po-osv/