Как проверить правильность расчета НДС: способы, расчет, формулы и примеры

Небольшие погрешности в начислении НДС со стороны организации могут быть восприняты налоговой инспекцией как попытка обмана государства. Банальная, даже незначительная, ошибка в начислении может обернуться для предприятия пенями и штрафами. При серьезных недоплатах возможны судебные разбирательства.

Именно поэтому сотрудники бухгалтерии стараются особо тщательно следить за правильностью начисления. Для проверки они используют различные способы. И сегодня мы расскажем вам, как проверить НДС онлайн и без использования интернета, кто проверяет статистику по ввозному НДС в РФ, как проверить регистрацию плательщика по базе и о других важных нюансах.

Как самостоятельно проверить НДС

Условно проверить исчисление НДС можно двумя путями: самостоятельно и при налоговой проверке. У контролирующих органов свои способы. Внутренняя бухгалтерия использует несколько методов.

Самостоятельно проверять правильность расчета налога на добавленную стоимость нужно такими путями:

- По авансовым платежам

- Проверкой по продажам

- По оборотно-сальдовой ведомости

- Анализом расчетов по книгам покупок.

Своевременный мониторинг правильности исчисления позволяет избежать множества проблем. Это правильный подход, но он совсем не обещает быть простым и быстрым.

Данный видеоролик расскажет, как проверить плательщика НДС:

По общему обороту по продаже продукции

При таком способе проверки легко определить ошибки в расчете НДС. Сам процесс не сложен, но требует много времени, внимательности и усидчивости. Требуется проанализировать все записи о следующих операциях:

- документация об авансовых платежах

- возврат поставленных на учет товаров

- информация о исполнении своих обязательств налоговыми агентами

- документы о получении любых средств, увеличивающих налоговую базу

- данные о получении средств при продаже, оказании услуг или выполнении работ,в том числе и для своих нужд, при передаче имущественных прав.

В расчет не берутся операции, не подлежащие налоговым отчислениям. Все остальные данные необходимо тщательно просчитать. Анализ данных по книге продаж всегда должен проводиться совместно с документациями о покупках.

По книге покупок

При подсчете НДС по книге покупок можно определить сумму средств, подлежащих вычету. Для плательщиков НДС этот документ обязателен, а при самостоятельной проверке бухгалтеру нужно учесть такие позиции:

- Авансовую документацию

- Командировочные расходы

- Счет-фактуры от продавцов

- Корректировочные счет-фактуры

- Расходы на СМР для собственных нужд

- Таможенную декларацию и сопутствующие документы

- Заявление о ввозе товаров и уплате косвенных налогов.

Далее расскажем, как проверить декларацию по НДС по по оборотно-сальдовой ведомости («оборотке», ОСВ).

По оборотно-сальдовой ведомости

Необходимо рассчитать объем сумм НДС, подлежащих уплате в бюджет и определить размер средств к возмещению (пр. по строительству, при переплате из бюджета, и т.п.). Также необходимо учесть оплаченные суммы с полученных и отправленных контрагентам авансов.

Для правильного подсчета нужно сравнить дебетовые данные на субсчетах 60.2 и 62.1, учесть кредитные расчеты (60.1 и 62.2). Определить сальдо перечисленных счетов на момент завершения налогового периода, свериться с книгами покупок и продаж. Дополнительно нужно проверить НДС по авансам и приобретенным ценностям. При правильном расчете данные по субсчетам дебета и кредита будут совпадать с продажами и покупками. В противном случае нужно проверять правильность внесения информации в продажах, покупках и авансовых платежах.

Давайте узнаем, как проверить НДС с полученных авансов.

По авансовым платежам

Авансовые платежи, подлежащие обложению НДС, требуют особого внимания. У бухгалтерии часто возникают вопросы относительно расчетов. Особенно часто это происходит, если аванс и отгрузка товара происходили в один и тот же налоговый период.

Ряд приказов Минфина подразумевает отдельные расчеты по авансу и остальной сумме, подлежащей оплате. В некоторых случаях допустимо не оформлять на авансовый платеж счет-фактуру. Это происходит в случае оплаты аванса и отгрузки товара в один день. Также иногда практикуют отказ от исчисления НДС с аванса при разнице с отгрузкой не более 5 дней.

ФНС России рекомендует избегать такой практики, чтобы исключить ненужные вопросы при проверке. Налоговая база от своевременного исчисления НДС не увеличивается, поэтому его правильное документальное проведение предотвращает спорные ситуации с контролирующими органами. При этом требуется обязательно учитывать не только оплаченные авансы, но и полученные.

О том, как налоговики (налоговая) проверяют декларацию по НДС, расскажем ниже.

О том, как получить вычет по НДС, а после проверить его начисление, расскажет это видео:

Проверка через налоговую

При составлении документации по НДС нужно быть предельно внимательными, они тщательно изучаются налоговыми органами. Также декларации будет проверятся и при камеральной проверке. Первым делом специалисты проверяют представленные декларации и определяют насколько корректно сформирована налоговая база, особое внимание уделяя отчислениям по отгрузкам.

Обязательно учитываются такие нюансы:

- Продажа и покупка задолжнностей

- Договора уступки финансовых прав

- Безвозмездная передача имущества

- продажа имущества облагаемого НДС

- Получение прибыли по договорам с контрагентами

- Цена продукции, не подлежащей налогообложению.

Эти данные сравниваются с информацией из представленной декларации. Обязательно исследуется соответствие номеров, дат и других данных счет-фактур организации с их записями в соответствующие документы. Также анализу подлежать все авансовые платежи и итоговая правильность заполнения декларации.

Всем предприятиям-плательщикам НДС необходимо знать, что полномочия проверяющих налоговых органов расширились. Теперь они, согласно закону №134-ФЗ могут провести углубленную проверку при предоставлении документов на возмещение налога из бюджета. Для предотвращения неприятных последствий необходимо устраивать тщательную самостоятельную проверку правильности исчисления НДС перед подачей документации в налоговую.

О том, как проверить НДС и как применять коды по налогу, расскажет видео ниже:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/nds/kak-proverit-samostoyatelno.html

Как проверить НДС по осв

Чтобы проверить правильность начисления налога, следует определить совокупные обороты организации по операциям, облагаемым НДС. Если сравнить их с данными бухгалтерского учета, станет ясно, все ли товары приняты в расчет.

Чтобы определить обороты, связанные с продажей продукции, используются следующие типы источников информации:

банковские выписки по расчетному счету компании;

приходные и расходные кассовые ордера;

ведомости расчетов с контрагентами;

счета, выставляемые заказчикам и покупателям.

При рассмотрении ведомости продаж становится очевидно, какие суммы поступали в виде аванса, какие – в форме фактической оплаты. Ошибки, допущенные в ходе расчета налога, делаются явными. Сверяйте все строчки документа и поверяйте каждый расчет, чтобы ничего не упустить. Впоследствии этим же алгоритмом будут пользоваться представители ИФНС.

Выявив допущенные недочеты, бухгалтер может подать уточнения в налоговую. Это необходимо сделать не позднее положенного срока, иначе на организацию будут наложены штрафы. Если неточности выявят в ходе камеральной проверки, недоплаченные суммы налога будут обложены пенями.

Проверка НДС: алгоритм действий

Чтобы проверить правильность расчета косвенного налога, можно воспользоваться сведениями из главной книги. Изучите каждую ее строчку. Проверьте, правильно ли указаны номера и суммы первичных документов, корректно ли произведен расчет НДС. Если в записях были допущены ошибки, исправьте их. Желательно сделать это до сдачи декларации в ИФНС.

Сформируйте оборотно-сальдовые ведомости по 60 и 62 счетам (расчеты с поставщиками и покупателям соответственно). Проверьте правильность проводок. Чтобы это сделать, достаточно отследить один момент: 60.2 и 62.1 могут проходить только по дебету, 62.2 и 60.1 – по кредиту. Если правило нарушается, нужно проверить данные учета и выявить, когда была сделана неправильная проводка.

Обратите внимание на сальдо по «обороткам». Оно должно совпадать с цифрами, указанными в Книгах продаж и покупок. Если это не так, просматривайте проводки и ищите, где указана неверная сумма.

Сформируйте «оборотку» по счету 41 «Товары». Обратите внимание на то, где находятся остатки на складе. Они должны быть положительными и проходить по дебету. Если это не так, поднимите первичные документы и выявите, в какой момент произошла пересортица.

Проверьте ведомость по счету 19. На конец периода на нем не должно быть остатка в дебете или кредите. Если он имеется, в ходе квартала были сделаны неверные проводки.

Изучите счет авансов, полученных от покупателей и заказчиков. Конечное сальдо, отраженное в «оборотке» по кредиту, должно быть равно произведению остатка по счету 62.2 на налоговую ставку.

Создайте в учетной программе отчет-субконто по всем контрагентам. Проверьте, все ли суммы разнесены по счетам согласно первичной документации. У вас не должно быть «зависших» сумм. Если у поставщика или покупателя есть несколько договоров, имеет смысл рассматривать отчет в разрезе каждого из них.

Как проходит сверка НДС налоговыми органами

Проверяя данные налогового учета предприятий, специалисты ИФНС в первую очередь обращают внимание на правильность формирования налоговой базы (НБ). Они смотрят на несколько значимых моментов:

При реализации товаров и услуг НБ признается их стоимость, очищенная от налогов. Если речь идет о подакцизном товаре, то акцизы прибавляются к цене.

Если организация продает основные средства, отраженные в балансе с учетом НДС, то НБ будет считаться разница между ценой реализации и остаточной стоимостью имущества.

Если организация работает по агентскому договору, то налог рассчитывается не со всей суммы полученных от контрагента средств, а от величины агентского вознаграждения.

Если товар передается безвозмездно, налоговая база исчисляется как его стоимость исходя из среднего уровня цен на рынке.

Если речь идет об уступке финансовых требований, используется стандартный алгоритм расчета.

Проверка начисленного НДС – важный элемент работы бухгалтера. Анализ данных учетной программы и их сверка с первичными документами позволяет своевременно выявить допущенные ошибки и неточности. Если они «вскроются» после сдачи декларации или в ходе камеральной проверки, компании могут грозить длительные разбирательства с налоговыми органами.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Источник: https://zullus.ru/kak-proverit-nds-po-osv/

Как проверить НДС

Все организации – плательщики Налога на добавленную стоимость, по итогу квартала в срок до 25 числа обязаны рассчитать сумму налога и подать декларацию. Напомним, что декларация по НДС подается только! в электронном виде. С 01 января 2016 года если декларация предоставлена в бумажном виде она считается не поданной.

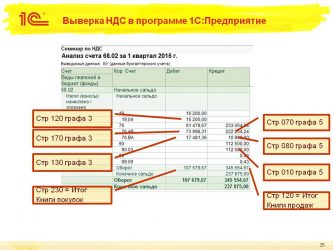

Любой бухгалтер по налогам обязан научиться считать НДС по оборотно-сальдовой ведомости (ОСВ).

Ниже распишем как это сделать.

- Проведите с помощью «Помощника по учету НДС» все счет-фактуры (в том числе авансовые).

- Сформируйте ОСВ за квартал.

- Обратите внимание на счет 62.02 – это авансы полученные, данный счет необходимо сверить с ОСВ по счету 76.АВ.

Существует несколько моментов когда с полученных авансов НДС к уплате не исчисляется, это случаи, прописанные в статье 154 НК РФ. Если Ваши операции под действие данной статьи не подпадают, по Дт 76 счета должен числиться НДС с полученных авансов (смотрите обороты по контрагентам в ОСВ Кт 62.02).

- Сформируйте анализ счета 19. В расчет необходимо брать только сумму в корреспонденции с 68 счетом.

Итак расчет: Оборот по Дт 90.03 (налог по реализации) + Оборот по Дт 76.АВ (налог к уплате с авансов полученных) + Оборот по Дт 76.ВА (восстановленный налог с авансов выданных в прошлом периоде) – Оборот по Кт 19 (входящий НДС от поставщика: помните про п.4, описанный выше) — Оборот по Кт 76.АВ (восстановленный НДС с полученных авансов) – Оборот по Кт 76.ВА (налог к вычету с перечисленных авансов)

По итогу этих вычислений у Вас получится сумма Вашего налога.

(если в Вашей организации в этом периоде проводились реализации еще и через 91 счет, необходимо прибавить сумму налога, который прошел по проводке Дт 91.02 Кт 68.02)/ «Бухгалтерская энциклопедия «Профироста»

09.10.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Проверяем налог самостоятельно

Чтобы проверить правильность начисления налога, следует определить совокупные обороты организации по операциям, облагаемым НДС. Если сравнить их с данными бухгалтерского учета, станет ясно, все ли товары приняты в расчет.

Чтобы определить обороты, связанные с продажей продукции, используются следующие типы источников информации:

банковские выписки по расчетному счету компании;

приходные и расходные кассовые ордера;

ведомости расчетов с контрагентами;

счета, выставляемые заказчикам и покупателям.

При рассмотрении ведомости продаж становится очевидно, какие суммы поступали в виде аванса, какие – в форме фактической оплаты. Ошибки, допущенные в ходе расчета налога, делаются явными. Сверяйте все строчки документа и поверяйте каждый расчет, чтобы ничего не упустить. Впоследствии этим же алгоритмом будут пользоваться представители ИФНС.

Выявив допущенные недочеты, бухгалтер может подать уточнения в налоговую. Это необходимо сделать не позднее положенного срока, иначе на организацию будут наложены штрафы. Если неточности выявят в ходе камеральной проверки, недоплаченные суммы налога будут обложены пенями.

Как проверить декларацию по НДС по оборотно-сальдовой ведомости?

Очень важно бухгалтеру перед сдачей декларации по НДС перепроверить детально ее заполнение, а в частности – правильное исчисление НДС к уплате в госбюджет. Это поможет предприятию избежать штрафных санкций за возможные ошибки и судебных издержек.

Порядок 1: Проверка начисления НДС

Пошаговый алгоритм:

- Прежде всего, проверьте данные из главной книги. Необходимо проверить на соответствие номера и даты первичной сопроводительной документации, которую вы используете, заполняя бухгалтерский учет, проверить суммы платежей и налоги на них. Исправьте все расхождения и противоречия до того, как декларация попадет в руки налогового инспектора, иначе рискуете уплатить пеню после камеральной проверки.

- Сделайте анализ оборотно-сальдовой ведомости. Сейчас важно разбить данные счета 60 и 62 на субсчета, где 60.2 и 62. 1 всегда в исключительно в дебете, а 60.1 и 62.2 – в кредите соответственно. Если есть противоречие – проведите сверку по сальдо на конец налогового периода по счетам и суммам из книг покупок и продаж.

- Далее нужно сформировать ведомость по счету 41 «Товары». Оставшийся товар должен находиться в дебете и не быть выделенными в учете красным. В противном случае, если допущена ошибка, проверьте все выставленные и полученные счета-фактуры на пересортицу.

- В таком порядке нужно создать ведомость счета 19 «НДС по приобретенным ценностям», где по дебету сальдо должно быть нулевым.

- В случае если в отчетном периоде декларации были авансы, следует открыть оборотно-сальдовую ведомость субсчета 76 «Авансы». Умножьте кредит субсчета 62.2 на НДС-ставку – величина должна совпадать с кредитом на конец периода.

- В программе 1С надо создать субконто по контрагентам, проверить все счета, сопроводительные документы, уплаченные и полученные суммы – они не должны «зависнуть». Если у вас было подписано несколько соглашений с одним поставщиком или покупателем, разбивайте их по отдельности в учете. Это поможет не заплутаться в платежах и авансах, а также в начислении НДС.

- Обязательно проверьте данные по книгам покупок и продаж по выставленным и полученным счетам фактурам: их номера, даты, наименование продукции, суммы и стоимость – не допустите сквозной нумерации. Руководитель или главный бухгалтер предприятия должны утвердить подписи и печати в документации, если в них были внесены исправления.

- Проверьте журнал учета счетов-фактур: данные по номерам и датам, суммам НДС, общей стоимости, наименованию покупателя, номеру ИНН и конечным суммам с помощью оборотно-сальдовой ведомости. В случае если передача продукции была безвозмездной, счета-фактуры в журнале не регистрируются. Счет-фактура на аванс, если он был, тоже не регистрируется.

- Далее целесообразным будет пронумеровать книгу продаж, сшить, заверить информацию печатью и подписью начальника организации, указать количество страниц на последней странице с обратной стороны.

- После проверки реквизитов книги покупок сверьте данные с указанными ведомости. Налоговые документы необходимо регистрировать в том периоде, когда возникло право на НДС-вычет.

- Если вы пропустили счет-фактуру за прошлый налоговый период, или допустили в нем ошибку – сделайте аннуляцию. В таком случае нужно сделать оформление дополнительного листа, составить и сдать уточненную НДС-декларацию.

Порядок 2: Проверка оборотно-сальдовой ведомости и бухучета

Для этого используйте счета 46, 47, 48, проведите сверку по данных журнала-ордера 11, 13, ведомости 16 и 16а.

Список документации для того чтобы проверить общий оборот по продаже продукции в расчете налога:

- выписки расчетных банковских счетов предприятия.

- банковские и кассовые документы.

- ведомости продажи продукции и расчетов.

- оплаченный покупательский счет и т. д.

По ведомости определите:

- когда сумма с авансовой предоплаты будет на счету покупательского расчета, а не на счету продаж;

- нет ли в расчетах налога ошибок.

Все данные налоговой декларации должны быть совпадать с данными бланков бухучета.

В указанный срок налогоплательщик может исправлять ошибки составленного годового отчета. Несвоевременность грозит штрафом.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Все вышеуказанные меры необходимы, чтобы предотвратить неправильное недопустимое снижение оборотов и занижение налога.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Источник: https://zakonguru.com/nalogi-2/nds/declaracia/kak-proverit-po-oborotno-saldovoj-vedomosti.html

Как на самом деле проверяют НДС

Проводя камеральную проверку деклараций по НДС, налоговики используют внутреннее письмо № ВГ-14-03/38дсп. В ряде случаев даже законопослушная фирма может навлечь на себя документальную налоговую проверку. НДС, который начислен к уплате в бюджет, фирма может уменьшить на вычеты. Их перечень приведен в статье 171 НК РФ.

Материал предоставлен

Журнал «Практическая бухгалтерия»

Ознакомиться с содержанием номера

вы можете в разделе «Периодика»

По общим правилам вычет можно сделать, если приобретенные товарно-материальные ценности (работы, услуги):

- оплачены;

- используются для производственной деятельности или иных операций, облагаемых НДС;

- оприходованы на баланс.

Кроме того, у фирмы должны быть счета-фактуры, выданные поставщиком, а также расчетные и первичные документы, в которых сумма НДС выделена отдельной строкой.

Если хоть одно из этих четырех условий не выполнено, вычет по НДС сделать нельзя. По этим же правилам проверяют НДС и налоговики. Но в дополнение к ним у них есть и свои собственные методики, по которым они выявляют нарушителей.

Каким фирмам уделяют внимание

Привлекают к себе внимание налоговиков фирмы, изменившие место своей регистрации, которые предъявили к вычету значительные суммы НДС. Также с подозрением относятся к тем, кто резко увеличил вычеты по сравнению с предыдущими отчетными периодами.

Фирмы, перешедшие на упрощенную систему налогообложения или переведенные на уплату единого налога на вмененный доход, должны заплатить НДС, ранее поставленный к вычету, по остаткам товарно-материальных ценностей. Поэтому такие предприятия поставлены на контроль.

Проверяют и фирмы, которые занимаются экспортом, без исключения. Во-первых, это связано с тем, что участились случаи лжеэкспорта. То есть когда фирма товар за границу не вывозит, а по фальшивым документам, представленным в налоговую инспекцию, возмещает НДС из бюджета.

Во-вторых, экспортеры, если занимаются еще какой-нибудь деятельностью, но уже облагаемой НДС, должны вести раздельный учет операций по экспорту и внутренним поставкам. Иначе экспортную ставку НДС – 0 процентов – фирме применить не удастся.

По тем же причинам проверяют и фирмы, которые освобождены от НДС.

К некоторым налогоплательщикам проверяющие относятся с особым вниманием. К ним, в частности, относятся фирмы, которые:

- единовременно предъявляют к вычету НДС свыше 5 000 000 рублей;

- систематически отражают в декларациях вычеты, составляющие более 50 процентов от НДС, начисленного к уплате в бюджет;

- имеют договорные отношения с фирмами, ранее участвовавшими в схемах необоснованного возмещения НДС.

Более подробно налоговики рассмотрели, как проверять:

- налоговых агентов;

- “освобожденцев”;

- “упрощенцев” и “вмененщиков”.

Как проверяют налоговых агентов

Фирма должна заплатить в бюджет НДС в качестве налогового агента, если она:

- покупает товары, работы или услуги у иностранной фирмы, которая не состоит на налоговом учете в России;

- арендует муниципальное или государственное имущество.

НДС, который фирма уплатила в бюджет, можно принять к вычету (п. 3 ст. 171 НК РФ). Но налоговики считают, что сделать это можно не раньше, чем фирма фактически получит и оплатит товары (работы, услуги). Кроме того, налоговики проверят, выписал ли налоговый агент счет-фактуру. Однако таких требований Налоговый кодекс не содержит (см. таблицу).

Требование налоговиков выписать счет-фактуру выполнить несложно. Но вам придется решить, дожидаться ли получения товаров и их фактической оплаты или предъявлять к вычету НДС сразу после уплаты налога в бюджет. В последнем случае скорее всего спорить с налоговиками придется в суде.

Таблица

Когда налоговый агент может принять к вычету НДС

| Условие для принятия НДС к вычету налоговым агентом | Требуют ли выполнения этого условия налоговики? | Требует ли выполнения этого условия Налоговый кодекс? |

| Товары приобретены для осуществления деятельности, облагаемой НДС | ||

| НДС удержан и перечислен в бюджет | ||

| Товары оплачены | ||

| Товары приняты к учету | ||

| Счет-фактура выписан и зарегистрирован в книге покупок |

Как проверяют “освобожденцев”

Когда фирма получает освобождение от НДС по статье 145 Налогового кодекса, необходимо восстановить входной налог по недоамортизированным основным средствам и остаткам товаров и материалов на складе (п. 8 ст. 145 НК РФ). При проверке налоговики обратят на это особое внимание.

По основным средствам восстанавливать НДС налоговики требуют только в той части, которая приходится на их остаточную стоимость.

Как проверяют фирмы на “упрощенке” и “вмененке”

Налоговики требуют, чтобы фирмы при переходе на специальные налоговые режимы восстанавливали НДС по остаткам материалов и товаров, а также по недоамортизированным основным средствам. Однако Налоговый кодекс таких требований не содержит. Поэтому в случае спора у налоговиков мало шансов выиграть дело в суде.

Если же фирма переходит с “упрощенки” или ЕНВД на обычное налогообложение, то она может принять к вычету НДС по товарно-материальным ценностям, которые оплачены, но не списаны в производство.

Проверка счетов-фактур

Для расширенной камеральной проверки вычетов, указанных в декларации по НДС, налоговики могут в первую очередь запросить у фирмы книгу покупок и Главную книгу с оборотами по счету 68 “Расчеты с бюджетом” (субсчет “Расчеты по НДС”).

В дальнейшем уже для выверки самой книги покупок проверяющие могут затребовать и счета-фактуры, полученные фирмой от поставщиков.

Эти документы проверяют на правильность их заполнения, так как они должны содержать все показатели, указанные в пункте 5 и 6 статьи 169 НК РФ. Если какой-либо показатель отсутствует, налоговики могут уменьшить сумму НДС, предъявленную фирмой к вычету (п. 2 ст. 169 НК РФ).

Кроме того, проверяющие обращают особое внимание на счета-фактуры:

- выставленные поставщиками, с которыми ранее фирма не имела договорных отношений;

- по товарно-материальным ценностям, не соответствующим профилю фирмы, за которые рассчитывались наличными деньгами или векселями (взаимозачетом, бартером).

Также подвергают проверке счета-фактуры с неразборчивым написанием ИНН поставщика и других обязательных реквизитов.

Если в ходе такой проверки будет выявлено, что счет-фактура выставлен несуществующим поставщиком, налоговикам рекомендовано обращаться в суд.

Для себя налоговики определили несколько признаков фальсифицированных документов.

Во-первых, их подлинность можно проверить по печати. Так, подложные счета-фактуры могут содержать печать:

- проставленную под одним и тем же углом (результат распечатки на принтере сканированной печати);

- на которой не указано месторасположение фирмы (город, район или субъект РФ);

- которая не содержит номера свидетельства о регистрации (в этом случае возможны исключения).

Во-вторых, если в счетах-фактурах, полученных от одного и того же поставщика, содержится непоследовательная нумерация (например, счет-фактура от 20 мая 2003 г. № 107 и счет-фактура от 17 июня 2003 г. № 85).

В-третьих, подложным может быть документ, в котором:

- отсутствует адрес поставщика;

- нарушено контрольное число ИНН.

И в-четвертых, это могут быть однотипные документы (то есть составлены на одних и тех же бланках одинаковым почерком), которые выставлены разными поставщиками.

Проверка отдельных сделок

Проверив счета-фактуры, налоговики уделяют внимание отдельным сделкам, совершенным фирмой в отчетном периоде.

К таким сделкам они относят, во-первых, покупки у фирм, которые давно не сдают отчетность в налоговую инспекцию.

Во-вторых, оплату работ или услуг, которые не имеют материального выражения. К ним, в частности, инспекторы относят:

- консультационные услуги;

- маркетинговые работы по исследованию рынка или проектной документации;

- ремонтные работы.

В-третьих, покупку товарно-материальных ценностей, стоимость которых явно превышает рыночную. А реализуется это имущество, наоборот, по очень низким ценам. Таким образом, у фирмы возникает отрицательная разница по НДС, и бюджет должен ее возместить.

В-четвертых, подозрение инспекторов могут вызвать сделки, заключенные с поставщиками, которые:

- находятся в отдаленных регионах;

- ведут свою деятельность в регионах с льготным налоговым и таможенным режимами (например, в свободных экономических зонах, в закрытых административно-территориальных образованиях).

Кроме того, обратят на себя внимание и поставщики, у которых расчетный счет находится в том же банке, что и у проверяемой фирмы.

Более подробно налоговики рассмотрели, как проверять следующие операции:

- расчеты векселями;

- перевод долга;

- списание имущества.

Расчеты векселями

Если фирма использует в расчетах векселя, то внимание налоговиков к возмещению НДС, связанному с такими операциями, обеспечено. Особенно тщательно инспекторы проверят сделки, в которых фирма использует вексель третьего лица. В этом случае они обязаны провести встречные проверки участников вексельных расчетов.

Источник: https://www.klerk.ru/buh/articles/4363/

Как проверить НДС (Сверка НДС)

Чтобы проверить правильность начисления налога, следует определить совокупные обороты организации по операциям, облагаемым НДС. Если сравнить их с данными бухгалтерского учета, станет ясно, все ли товары приняты в расчет.

Чтобы определить обороты, связанные с продажей продукции, используются следующие типы источников информации:

-

банковские выписки по расчетному счету компании;

-

приходные и расходные кассовые ордера;

-

ведомости расчетов с контрагентами;

-

счета, выставляемые заказчикам и покупателям.

При рассмотрении ведомости продаж становится очевидно, какие суммы поступали в виде аванса, какие – в форме фактической оплаты. Ошибки, допущенные в ходе расчета налога, делаются явными. Сверяйте все строчки документа и поверяйте каждый расчет, чтобы ничего не упустить. Впоследствии этим же алгоритмом будут пользоваться представители ИФНС.

Выявив допущенные недочеты, бухгалтер может подать уточнения в налоговую. Это необходимо сделать не позднее положенного срока, иначе на организацию будут наложены штрафы. Если неточности выявят в ходе камеральной проверки, недоплаченные суммы налога будут обложены пенями.

Методика проверки расчетов по НДС

Проверка расчетов по НДС нужна бухгалтеру после завершения очередного квартала, чтобы правильно составить отчетность. Еще более важно все проверить в ожидании прихода контролеров. Чтобы сверить все максимально быстро и эффективно, Вам понадобится методика проверки расчетов по НДС.

Удобно! Чтобы быстро посчитать налог, пользуйтесь сервисом «Калькулятор НДС».

Как это сделать? Что с чем можно сопоставить? Определимся с методикой проверки правильности расчетов по НДС вместе.

Важное в статье:

- Проверка правильности расчетов НДС по данным бухучета

- Какие документы и расчеты по НДС должны быть у компании

- Какие показатели декларации по НДС сопоставимы с данными в других формах отчетности

См. также:

- Расчет НДС к уплате в 2016 году

- Платежное поручение по НДС в 2016 году

Проверка правильности расчетов НДС по данным бухучета

Все операции компании отражаются на счетах бухучета. Поэтому данные о начисленном НДС, суммах вычетов можно увидеть и на бухгалтерских счетах, а не только в декларации.

Чтобы правильно отражать операции в учете, воспользуйтесь банком проводок

Сумма начисленного за квартал НДС рассчитывается по кредитовому обороту счета 68 субсчет НДС. Для этого нужно суммировать данные по следующим проводкам:

- НДС по доходам от реализации Дебет 90.3 Кредит 68.НДС

- НДС по доходам от прочей реализации Дебет 91.2 Кредит 68.НДС

- НДС по авансам полученным Дебет 76АВ Кредит 68.НДС

- НДС восстановлен по авансам выданным Дебет 76ВА Кредит 68.НДС

- Сумма налога, подлежащая уплате в бюджет, по данным налогового агента Дебет 60, 79 Кредит 68.НДС,

Читайте по теме: План проверок на 2019 год: сайт Прокуратуры РФ

Также сумму начисленного НДС можно проверить по данным регистров бухучета по счетам 60,62:

- Выручка от реализации Дебет 62 Кредит 90.1

- Выручка от прочей реализации Дебет 62 Кредит 91.1

- Авансы полученные Дебет 51 Кредит 62.2 – НДС определяют по расчетной ставке,

- Сумма зачтенных авансов выданных Дебет 60.1 Кредит 60.2 – оценивают сумму восстановленного налога.

Сумма вычетов по НДС за квартал должна быть равна дебетовому обороту по счету 68 субсчет НДС

- НДС к вычету Дебет 68.НДС Кредит 19

- НДС с авансов полученных к вычету Дебет 68.НДС Кредит 76 АВ,

- НДС к вычету по авансам выданным Дебет 68.НДС Кредит 76 ВА

Вычеты также должны соответствовать данным регистров по счетам 60 и 62:

- Сумма зачтенных авансов Дебет 62.2 Кредит 62.1 – оценивают сумму НДС, уплаченную с полученного аванса ранее, и поставленную к вычету

- Авансы выданные Дебет 60.2 Кредит 51 – по расчетной ставке определяют сумму НДС к вычету.

Что проверить в расчете НДС: льготы

Расчет НДС может оказаться не правильным, если компания неверно применила льготу, либо не подготовила документы, которые ее подтверждают. Поэтому правильность расчета НДС также зависит и от того, насколько верно применены нормы НК РФ и какие подтверждающие документы есть у компании.

Если у вас были необлагаемые операции, проверьте правильность распределения входного НДС и составьте Справку-расчет о распределении входного НДС. Образец оформления Справки можно посмотреть здесь.

Если в декларации вы заявляете НДС к возмещению из бюджета, проверьте наличие и правильность оформления документов на вычет – счетов-фактур, товарных накладных.

Если используете освобождение от обязанностей плательщика НДС, убедитесь в правильности расчета выручки, а также, что не утратили право на него.

Если компания проводила операции, по которым выступила налоговым агентом по НДС, проверьте, что сумма налога, заявленная к вычету, фактически уже уплачена в бюджет.

Проверка правильности расчета НДС в сопоставлении с данными деклараций по другим налогам

Показатель Выручка от продаж указывается и в декларации по НДС («Реализация…» стр. 010) и в декларации по налогу на прибыль («Доходы от реализации» стр. 010). Отклонения в его значении возможны, но нужно знать из-за чего они появились.

Если у вас в прошедшем периоде были операции, не облагаемые НДС, обязательно заполните раздел 7 декларации по НДС. Ведь в декларации по налогу на прибыль эта сумма будет учтена в составе выручки.

Что нужно для расчета НДС

Эти материалы очень пригодятся при расчете НДС:

- Корректировочный счет-фактура образец

- Корректировочный счет-фактура: проводки у покупателя

- Корректировочный счет-фактура: проводки у продавца

- Изменения по НДС в 2016 году

- Справка расчет распределения входного НДС

- Пример расчета НДС

- Формула расчета НДС в 2016 году

- Как отразить НДС по ликвидированным основным средствам в 2016 году

- Как учесть НДС при расчетах по бартеру в 2016 году

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Источник: https://www.RNK.ru/article/214697-qqrs-16-m03-metodika-proverki-raschetov-po-nds