Налоги ИП на патенте с работниками и без

Патентная система налогообложения (ПСН) была принята на законодательном уровне относительно недавно, в 2013 году. В 2017 году в нее внесли ряд изменений, которые в чем-то упростили ее, но добавили и некоторых сложностей. Перед переходом на эту схему уплаты налогов следует тщательно изучить, какие налоги платит ИП на патенте в 2019 году без работников, с работниками.

Какие налоги платят предприниматели на ПСН

Предприниматели на ПСН, независимо от присутствия работников, не платят:

- НДФЛ;

- НДС;

- налог на прибыль;

- налог на недвижимое имущество.

Также не заполняются обязательные декларации, а ведется лишь книга учета доходов. Для их работы нет необходимости вести бухучет и использовать кассовые аппараты, как при системе на УСН. Размеры и виды других отчислений напрямую зависят от наличия/отсутствия работников у ИП. С 2017 года все обязательные платежи принимает налоговая служба, которой эти функции передал занимавшийся этим ранее ПФР.

Какие налоги нужно платить в 2019 году ИП на патенте без работников

При отсутствии рабочих ИП на ПСН должен уплатить только обязательные платежи:

ИП также может оплатить 2,9% в ФСС на случай нетрудоспособности. Этот платеж не является обязательным при отсутствии работников. Его уплата производится по желанию предпринимателя.

Кроме того, если реальные доходы ИП превысили 300000 руб., для него предусмотрен еще один необходимый платеж, равный 1% от суммы превышения.

Какие налоги нужно платить в 2019 году ИП на патенте с работниками

Для ИП на ПСН в 2019 году действуют пониженные ставки отчислений за работников. Если на предприятии помимо ИП работают и другие люди, число которых должно быть в пределах 15 чел., то закон обязывает его выплачивать страховые взносы лишь в Пенсионный Фонд в размере 20%. Отчисления в ФСС/ФФОМС за работников не производятся.

Помимо выплат за сотрудников, предпринимателю нужно выплатить обязательные платежи за себя в ПФ, ФФОМС, а также однопроцентный платеж с дохода свыше 300 тыс. рублей.

Как рассчитываются обязательные платежи

При расчете обязательных платежей берется значение МРОТ, которое в 2019 году достигло значения 7,5 тыс. рублей, и количество месяцев действия патента. Максимальное значение обязательных платежей видно из таблицы:

| Максимальный размер (руб.) | ||||

| 1 | Медицинское | 5,1 | 12*МРОТ(7500)*0,051 | 4590 |

| 2 | Пенсионное | 26 | 12*МРОТ(7500)*0,26 | 23400 |

| 3 | По нетрудоспособности | 2,9 | 12*МРОТ(7500)*0,029 | 2610 |

Налоговые каникулы

Независимо от того, какие налоги платит ИП на патенте в 2019 году с работниками или без них, если он впервые оформил свой бизнес, он имеет право на 2-х летние налоговые каникулы. Но вопрос о предоставлении такого льготного режима решается на региональном уровне. В этот период ИП не платит никаких обязательных взносов, за исключением налогов, которые обязаны платить все физ. лица, и социальных взносов.

Воспользоваться этим правом могут только ИП, работающие в следующих сферах:

- научной;

- бытовых услуг;

- производственной;

- социальной.

Расчет стоимости патента

Ставка патента разная, но не всегда низкая. Стоимость его вычисляется на основе потенциально возможного дохода (ПВГД), который рассчитывается региональными властями на своей территории для всех видов деятельности. Ежегодно производится уточнение ПВГД с использованием коэффициента-дефлятора, отражающего изменение цен в стране за предыдущий период. Каждый регион устанавливает новый ПВГД самостоятельно и может увеличить его в 3-10 раз.

Размер предполагаемой прибыли берется за налоговую базу. Стоимость патента составляет 6% от этой величины, но не более 1 млн. руб. Нижняя ценовая граница позднее 2015 года не устанавливается.

Сроки оплаты ПСН

Если документ оформляется на срок менее полугода, оплату надо произвести в период его действия. Если он взят на более долгий срок, то в течение первых 90 дней его действия ИП оплачивает одну третью часть стоимости, а остаток нужно заплатить до его окончания.

На кого рассчитана патентная система

Эта система рассчитана именно на представителей малого бизнеса с работниками/без работников, имеющих достаточно большой доход. Для ИП с низкой годовой прибылью эта схема неэффективна. Работают по ПСН только индивидуальные предприниматели. Сфера возможной деятельности ИП определяется региональными документами, и может быть различной даже у соседних российских регионов. Но почти во всех регионах ИП на ПСН могут заниматься оказанием таких услуг:

- экскурсионных;

- прачечных;

- по ремонту обуви;

- по автотранспортным перевозкам пассажиров.

Вообще список видов деятельности на ПСН состоит из 63 наименований (статья 346.43 НК РФ). Он остался неизменным с 2016 года. Но с 2017 года рассматривается возможность распространения этой схемы на все виды деятельности. А власти регионов могут производить самостоятельное пополнение этого списка на свое усмотрение.

Требования, предъявляемые к бизнесу

В каждом регионе также имеются свои нюансы, связанные с работой на ПСН, но основные требования общие:

- предельный размер годового дохода не должен превышать 60 миллионов рублей. При превышении этой суммы патент становится недействительным и ИП переводится на ОСН;

- средняя численность сотрудников при использовании наемного труда не более 15 человек;

- патент берется на срок от одного месяца до 12-ти, но только в течение календарного года;

- патент не подлежит продлению, а каждый раз оформляется заново;

- ПСН не применяется при действии договоров доверительного управления либо товарищества.

Когда ИП занимаются торговлей либо общепитом, они также могут работать на патенте, если площадь их торгового/обслуживаемого зала ограничена 50 кв. м.

Возможность брать патент на короткое время дает экономическую выгоду и упрощает ведение учета представителям мелкого бизнеса, чья деятельность привязана к сезонам и ведется лишь несколько месяцев в году. Они могут более точно спланировать свой бизнес и получить максимальную прибыль. Например, сдача жилья либо предоставление курортных услуг. Законодательство обязывает ИП заполнять книгу учета доходов, но это абсолютно не влияет на размер налоговых платежей.

Как приобрести патент

Для приобретения патента лицо, собирающееся заняться предпринимательской деятельностью по такой системе, за 10 дней до ее начала подает соответствующее заявление по форме №26.5-1 в ФНС. В заявлении, которое можно скачать с официального сайта налоговой, обязательно указывается нужный род предполагаемой деятельности. Оно подается лично либо отправляется по почте или Интернету.

После этого бизнесмен определяется с периодом действия патента, и приобретает его на выбранный срок, который должен приходиться на один календарный год.

Где действует ПСН

Патентная налоговая система всех видов разрешенной при этом деятельности, за исключением автоперевозок и выездной розничной продажи, действует лишь на территории, где был получен патент. Это позволят оптимально рассчитать его стоимость, что очень выгодно для начинающих бизнесменов.

Так чем же хорош патент

Из всего вышеописанного следует, что ПСН подойдет для бизнесменов, только собирающихся начать свой бизнес, для ИП, работающих сезонно. Он также подойдет для среднедоходных предприятий с доходом менее 60 млн. руб./год. Но для слишком мелкого бизнеса придется выбирать другую систему налогообложения, потому что стоимость патента может оказаться высокой.

Налоги ИП на патенте без работников в 2019 году остались прежними по формуле расчета, но немного выросли за счет увеличения МРОТ. Все обязательные платежи с этого года нужно отправлять в ФНС. Налоги ИП на патенте с работниками в 2019 году подразумевают, помимо выплат за себя, еще 20% взнос за работников в ПФ. В другие фонды отчисления для ИП на ПНС не производятся.

Источник: https://IP-vopros.ru/nalogi-i-platezhi/patent/nalogi-ip-na-patente-s-rabotnikami-i-bez

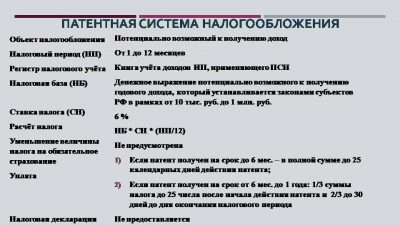

Патентная система налогообложения

На ПСН предприниматель не связан с подачей декларации и ведением бухучета, разрешается работа без ККТ. Но помимо плюсов, у этого типа налогообложения есть ограничения, о них и расскажем в статье.

ПСН — это специальный налоговый режим, который может выбрать для работы только ИП. Систему ввели, чтобы облегчить бизнесу ведение учета. Предприниматель платит один налог в 6% и освобождается от иных налоговых выплат, торговых сборов, ведения бухучета и подачи деклараций.

Для вновь зарегистрированных ИП, переход на патент предусматривает налоговые каникулы, ставка 0% сохраняется на протяжении двух лет. Для Крыма предусмотрен также льготный режим на период 2017-2021 года — 4%.

Бизнесмен самостоятельно решает переходить на патент или нет и на какой период. В таком же добровольном порядке происходит возвращение на другой налоговый режим.

ИП на ПСН не платит НДФЛ, НДС и налог на имущество (например, при сдаче квартиры в аренду, налог на имущество не платится). Все действия, которые приносят прибыль, заносятся бизнесменом в Книгу учета доходов, придерживаясь хронологического порядка. Формат книги (бумажный или электронный) выбирается по желанию бизнесмена.

Патент можно оплатить сразу или в два этапа. При покупке патента сроком до 6 месяцев, оплата происходит однократно. Налог разрешается оплатить не сразу, но не позже даты, когда свидетельство прекращает действовать.

Если патент выдается от полугода до года разрешается:

- первую треть платежа оплатить в трехмесячный период после начала деятельности;

- оплата оставшейся суммы происходит до даты окончания действия свидетельства.

С 2017 года, если ИП просрочил платеж по налогу в установленные сроки, то придется заплатить штраф и пеню (Письмо ФНС за № СД-19-3/19@ от 6 февраля 2017). Чтобы не допускать распространенных ошибок и не терять лишние средства на штрафы, отдайте бухгалтерию на аутсорс.

Патент выдается в налоговой, где для ИП рассчитывается размер налога с предполагаемого дохода, который заранее установлен. Какой фактический доход получит бизнесмен в ходе коммерческой деятельности для ФСН значения не имеет и на величину налога не повлияет. Все, что требуется от бизнесмена — это не пропустить сроки платежа.

Требования к ИП на патентной системе налогообложения

Патент можно получить на срок от месяца до года. Особенно это актуально для сезонных работ, или ситуаций, когда необходимо быстро протестировать новый вид небольшого бизнеса за короткий срок.

За сотрудников работодатель обязан платить страховые взносы. Однако, на ПСН тарифы взносов ниже. Размер страховых отчислений в ПФР составляет 20% и 0,2% в ФСС против 22% в ПФР, 5,1% в ФФОМС, 2,9% и 0,2% в ФСС в обычном режиме. Чтобы производить расчеты вовремя и без ошибок, передайте бухгалтерские дела компании на аутсорсе.

Патентная система налогообложения не применяется для ИП, если заключены договоры простого товарищества или доверительного управления имуществом.

На ПСН индивидуальному предпринимателю не обязательно проводить денежные расчеты через ККТ или терминалы для пластиковых карт. Документом расчета с покупателем является бланк строгой отчетности (БСО). Бланки заказываются и печатаются в типографии, с указанием серии и номера квитанции.

Ограничения в ПСН

Ограничением считается среднесписочное количество сотрудников, включая тех, с которыми ИП заключил гражданско-правовые договора. Численность коллектива не должна составлять больше 15 человек.

https://www.youtube.com/watch?v=-bVcLPNPvPE

Если бизнесмен занимается предпринимательством не только на ПСН, то общее количество человек также не должно быть выше 15. Например, деятельность ведется на УСН, где у ИП в штате 10 сотрудников. После покупки патента, ИП вправе дополнительно принять на работу только 5 человек.

Еще одним ограничением является установленная верхняя граница по доходам за год в размере 60 миллионов рублей, которую нельзя превышать. Если совмещаются режимы налогообложения, прибыль считается суммарно, что тоже не всегда выгодно.

Если установленные ограничения нарушены, право на патент у предпринимателя утрачивается. Утрата права на патент дает основания налоговой перевести ИП на общий режим налогообложения с той даты, когда было оформлено свидетельство.

Сравнительная таблица: Система налогообложения по патенту и ЕНВД

| Параметры | Система налогообложения для ИП патент | ЕНВД |

| Обязательно ли подавать декларацию | Подавать отчетность не требуется | Каждый квартал |

| Налоговый спецрежим | Расчет платежа производится налоговой и известен заранее при получении свидетельства, как и периодичность оплаты | Размер полученных доходов не влияет на величину налоговой выплаты |

| Ограничения | Численность штата до 15 человекРазмер годовой прибыли — до 60 млн рубПлощадь под торговлю или зону обслуживания — до 50 кв.м.Сдача в аренду, субаренду основных средств запрещена | Штат не больше 100 сотрудниковРазмер годового дохода не ограничен.Площадь под торговлю до 150 кв.м.Разрешается сдавать в аренду, субаренду |

| Чем разрешено заняться | НК РФ перечислил 63 вида деятельности | Ведется в регионе, где разрешен этот спецрежим. Список установлен НК РФ |

| Сроки направления заявления | Предусмотрена подача заявления за десять дней перед тем, как начать работать | После начала работы — в течение пяти дней |

| Когда происходит утрата права на работу по выбранному спецрежиму | Количество сотрудников стало больше 15, годовая прибыль превысила 60 млн руб | Штат более 100 человек |

| Какие последствия утраты права работы по выбранной системе | 13% налог на доход с физлиц за минусом стоимости патента; уплата НДС и налога имущество. Начисленные налоги придется вернуть за весь период с начала работы на ПСН | Уплата НДС; налог на имущество и прибыль. Возврат в начале квартала |

| Когда разрешается снова перейти на спецрежим | Только в начале нового года | Сразу после устранения причин |

Как посчитать налог на ПСН

Налог рассчитывается исходя из установленного государством предполагаемого дохода (ПД) бизнесмена по конкретному виду деятельности. Прибыль, которую получит ИП в действительности, при расчете налога не учитывается. Стоимость патента сроком менее года, рассчитывается по количеству указанных месяцев.

Властям на региональном уровне предоставляется право устанавливать размер ПД для ИП.

Верхний предел потенциального дохода за год предусмотрен в размере 1 млн рублей в год (ст. 346.43 НК РФ). Минимальный предел — без ограничений.

Правила, по которым рассчитывается налог, зафиксированы п.1 ст.346.51 НК РФ.

Формула расчета:

Стоимость патента = ПД х 6% (размер за год)

Стоимость патента, если выдан на меньший срок =

(ПД : 12 месяцев х кол-во месяцев, на которые выдан документ) х 6 %

Пример расчета размера налога на год для выполнения языковых переводов. Документ выдается в Ростовской области.

1 000 000 х 6% = 6 000 руб — ИП оплатит за годовой патент.

Свидетельство выдается на 6 месяцев

(1 000 000 : 12 месяцев х 6 месяцев) х 6% = 3 000 руб — цена за полгода.

Однако, стоит учесть, что верхний предел дохода в один миллион рублей условен. Необходимо еще учитывать размер коэффициента-дефлятора, который в 2019 году составляет — 1,581. Соответственно, величина ПД уже подрастет до 1 518 000 рублей.

Регионы вправе увеличить ПД до 10 раз. Это касается отдельных направлений деятельности:

- услуги в сфере автотранспорта и ремонта транспортных средств — вправе увеличить до трех раз;

- на все виды работ и услуг в городах-миллионниках — до пяти раз;

- розница, общепит, аренда недвижимости — до 10 раз.

На стоимость патента влияют такие показатели, как количество работников в штате, размер площади под торговлю или площадь под услуги общепита.

Виды деятельности ИП на патенте

Патентное налогообложение для ИП в ст. 346.43 НК РФ устанавливает конкретные виды деятельности, перечень которых ограничен. Познакомиться с перечнем, разрешенных видов коммерческой деятельности на ПСН, можно в НК РФ и Классификаторе. Общее количество составляет 63.

Если бизнесмен занимается несколькими видами бизнеса или трудится в разных субъектах РФ, придется покупать на каждый вид деятельности отдельный патент или в каждом регионе РФ, где ведется бизнес.

Стоит учесть, что власти в регионах вправе расширить список в части оказания бытовых услуг населению. Поэтому рекомендуется заранее уточнить, какие дополнительные виды деятельности внесены. Однако, сокращать этот список субъект РФ не вправе.

Территорией действия патента для ИП считается муниципальное образование (кроме услуг по автоперевозкам и развозной торговли).

Процедура оформления

Оформить патент не сложно. В ФНС по месту регистрации направляется заявление формы 26.5-1. Если бизнесмен уже знает точную дату, когда приступит к работе, то заявление подается за 10 дней до нее. Если физлицо регистрируется впервые, то регистрация и подача заявления происходят одновременно. Однако, требуется соблюсти условие, чтобы место предполагаемого ведения бизнеса и регистрации совпадали.

Если бизнес планируется вести не по месту регистрации, то заявление подается в любую ФНС того муниципального образования, на территории которого ИП собирается работать. Этот же принцип относится к городам федерального значения.

Подача заявления происходит несколькими способами:

- Лично либо через доверенное лицо по доверенности.

- Пересылается Почтой РФ. К бумагам прилагается опись вложения.

- Онлайн через организации ЭДО.

Патент, либо уведомление об отказе выдается налоговой в течение пяти дней.

Почему могут отказать

Причины для отказа перечислены в ст. 346.45 НК РФ:

- неверно заполнено заявление. Неправильно обозначен вид деятельности, либо под указанный вид работ или услуг патент не выдается;

- срок заявленных работ превышает один год;

- ИП уже работал на ПСН в текущем году, но утратил право на патент или в добровольном порядке решил прекратить работу. Новый документ будет выдан только с начала нового календарного года;

- гражданином не заполнены все обязательные поля.

Действие патента разрешается продлить на следующий год. Для этого также направляется заявление налоговому инспектору до 20 декабря текущего года о продлении и оплачивается налог по реквизитам налоговой, которая раньше выдала свидетельство.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во , Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Источник: https://www.business.ru/article/1839-psn

Патентная система налогообложения для ИП: в чем ее преимущества и кто ее может использовать

Главное неудобство патентной системы налогообложения такое же, как и у ЕНВД (см. «ЕНВД для ИП: кто может перейти на вмененный налог и сколько придется платить»): на нее можно перевести только определенные виды предпринимательской деятельности. Полный список таких видов деятельности приведен в статье 346.43 НК РФ. В частности, в него входят:

- розничная торговля через магазины площадью до 50 кв. метров;

- услуги общественного питания — кафе, столовые и другой общепит;

- парикмахерские услуги и услуги салонов красоты;

- сдача в аренду помещений;

- ремонт одежды и обуви;

- ремонт бытовой техники и электроники;

- разработка программного обеспечения;

- фотоуслуги;

- репетиторство;

- услуги по переводу;

- дизайн интерьеров.

При этом региональные власти могут выбрать из данного списка отдельные виды деятельности и ввести ПСН только в отношении выбранных видов.

Кроме того, для применения патентной системы есть и другие ограничения — в течение года у вас не должно быть больше 15 работников по всем видам деятельности, и годовой доход по «патентной» деятельности не может превышать 60 млн. рублей.

Как получить патент

Патент выдается на срок от 1 до 12 месяцев, но в рамках одного календарного года. Например, если вы переходите на патент с сентября, то срок его действия будет не больше четырех месяцев (сентябрь, октябрь, ноябрь и декабрь).

По общему правилу, патент действует в одном субъекте РФ. Региональные власти при введении ПСН могут «разбить» территорию субъекта РФ на более маленькие территории. Тогда патент применяется только в границах этих территорий. Например, Саратовская область — субъект России. Областным законом о патенте ее территория делится на 5 групп, где Саратов — отдельное муниципальное образование. Значит, купив патент в Саратове, вы не сможете его использовать за пределами этого города. Для осуществления деятельности на другой территории нужно будет купить второй патент.

Один патент — для одного вида деятельности. Если вы планируете заняться вторым видом деятельности или вести бизнес еще и в соседнем регионе, то придется получить второй патент или совмещать ПСН с другой системой налогообложения.

Чтобы перейти на патент, нужно подать заявление в налоговую инспекцию по месту регистрации. Но если вы планируете вести деятельность в другом регионе, то заявление можно подать в любую налоговую инспекцию этого региона. Заявление следует подавать за 10 рабочих дней до перехода на патент. Если вы планируете применять патент сразу после регистрации бизнеса, приложите заявление к документам на регистрацию ИП (см. «Регистрация ИП: пошаговая инструкция»).

Заявление на получение патента можно представить лично (либо через представителя), направить по почте или в электронном виде через интернет.

Подать заявление на получение патента через интернет

Через 5 рабочих дней налоговая инспекция или выдаст вам патент, или направит уведомление об отказе. Почему могут отказать в выдаче патента:

- для вашего вида деятельности патент не действует;

- указан срок, на который нельзя приобрести патент — больше 12 месяцев или за пределами календарного года;

- вы уже потеряли право на патент или досрочно прекратили деятельность на патенте;

- есть задолженность по оплате предыдущего патента;

- в заявлении не заполнены обязательные поля.

Бесплатно заполнить заявление на патент в веб‑сервисе

Сколько заплатить за патент

Большой плюс ПСН состоит в том, что вы заранее знаете, какую сумму налога заплатите, и эта сумма не будет меняться в зависимости от ваших доходов.

Дело в том, что сумма налога (стоимость патента) рассчитывается исходя из величины потенциально возможного к получению индивидуальным предпринимателем годового дохода (налоговая база). Это фиксированная величина, которую устанавливают региональные власти. Она зависит, например, от числа наемных работников, количества транспортных средств, площади магазина или кафе.

Как было сказано выше, патент можно получить на срок от 1 до 12 месяцев. Налоговый период на ПСН — весь срок, на который вы получили патент. Если предприниматель прекращает работу, то налоговый период завершается в день, когда налоговики снимают ИП с учета.

Иногда в период действия патента меняются показатели, от которых зависит его стоимость. Например, вы наняли новых работников или арендовали более просторное помещение для магазина. Если из-за изменения показателей стоимость патента увеличилась, то придется покупать еще один патент. При этом стоимость старого патента не пересчитывается. Но, если показатели уменьшаются, пересчета налога в меньшую сторону не будет.

Налоговая ставка для расчета стоимости патента составляет 6 процентов. Однако субъекты РФ могут установить нулевую налоговую ставку для вновь зарегистрированных предпринимателей. Но только в том случае, если ИП оказывают бытовые услуги или заняты в производственной, социальной и научной сферах. Подробнее см. «Налоговые каникулы» для индивидуальных предпринимателей: кто сможет не платить налоги».

Кроме того, стоимость патента может быть снижена в Республике Крым и городе Севастополе. В этих субъектах РФ в период с 2017 по 2021 годы власти вправе уменьшить ставку до 4 процентов.

Индивидуальным предпринимателям не нужно самостоятельно рассчитывать сумму налога. Это делают налоговики. В патенте они указывают общую сумму налога, которую нужно заплатить в бюджет, размер и сроки выплат. Налоговая инспекция определяет сумму налога двумя способами:

- если патент выдан на 12 месяцев, то при расчете налоговая база умножается на 6%;

- если срок действия патента меньше, то налоговую базу делят на 12 месяцев и сначала умножают на количество месяцев действия патента, а потом умножают на 6%.

Рассчитать стоимость патента можно с помощью калькулятора на сайте налоговой службы.

Порядок и сроки оплаты патента

Сроки и порядок оплаты патента зависят от периода, в течение которого будет действовать патент. Если патент выдан на период до 6 месяцев, то он оплачивается одной суммой до окончания срока его действия.

Патент со сроком действия 6-12 месяцев оплачивается двумя суммами:

- размер первого взноса составляет третью часть суммы налога. Он выплачивается в течение 90 дней с момента получения патента;

- оставшуюся сумму нужно заплатить до окончания срока действия патента.

Сформировать платежный документ можно на сайте ФНС. Чтобы это сделать, нужно узнать КБК — двадцатизначный код бюджетной классификации. КБК для уплаты патента в Москве, Санкт-Петербурге и Севастополе — 18210504030021000110.

Заполняйте платежки в веб-сервисе для ИП бесплатно

Льготы для ИП на патенте

Патент позволяет сэкономить на уплате страховых взносов за сотрудников. Предприниматели на ПСН платят взносы на обязательное пенсионное страхование работников по тарифу 20 процентов. А взносы на медицинское и социальное страхование перечислять не нужно.

Но эта льгота не действует, если вы сдаете недвижимость в аренду, занимаетесь розничной торговлей или общественным питанием — для этих видов бизнеса страховые взносы за работников считаются по общим ставкам.

Платить страховые взносы по пониженной ставке можно с зарплат только тех сотрудников, которые заняты в деятельности, переведенной на ПСН. Например, у вас есть парикмахерская на патенте и магазин на УСН. С зарплаты парикмахеров вы заплатите страховые взносы по ставке 20%, потому что они заняты в «патентном» бизнесе, а с зарплаты продавцов магазина — по общей ставке 30%.

Вести раздельный учет при совмещении УСН и ПСН и готовить отчетность

Кроме того, предпринимателей, которые занимаются торговлей в Москве, патент освобождает от уплаты торгового сбора.

При оплате патента в 2018 году учитывайте, что если вы купили онлайн-кассу, то вам полагается налоговый вычет. Сумма вычета составляет 18 000 рублей за каждый экземпляр ККТ. Подробнее см. «Новые поправки в закон о ККТ: освобождение для ИП на ПСН, безналичные расчеты с физлицами, новые реквизиты чека и другое» и «Налоговый вычет за онлайн-кассы: как максимально уменьшить налог на ЕНВД или патенте».

Полный комплект для онлайн-ККТ «четыре по цене одного»: по цене кассы вы получите кассу, ОФД, настройку ККТ с регистрацией в ФНС и товароучетную систему Отправить заявку

Как вести учет доходов

Предприниматели на ПСН не сдают по своей деятельности налоговые декларации. Единственный документ, который нужно оформлять, — Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему (КУД). В нее записываются все доходы, которые получены от ведения бизнеса на патенте. Датой получения выручки будет день поступления денег на банковский счет или в кассу.

Если у вас несколько патентов, по каждому из них нужно вести отдельную книгу учета.

Вы можете заполнять книгу учета доходов на бумаге либо вести ее в электронном виде, а затем распечатать по итогам года. Сдавать КУД в налоговую инспекцию не нужно. Прошейте ее, заверьте подписью и печатью, и храните 4 года. Налоговики могут запросить эту книгу при проверке.

Вести книгу учета доходов (для новых ИП — год бесплатно)

Что делать при прекращении деятельности

Бывают ситуации, когда индивидуальный предприниматель решает прекратить «патентную» деятельность до окончания срока действия патента. В этом случае нужно не забыть в течение 10 календарных дней подать заявление о прекращении деятельности в налоговую инспекцию, где вы состоите на учете как плательщик ПСН. А как быть с оплатой патента, который использовался не весь период действия? Ответ на этот вопрос зависит от того, какая часть стоимости патента была перечислена до того момента, как ИП прекратил деятельность.

1. Если стоимость патента оплачена полностью.

Налоговая инспекция сделает перерасчет стоимости патента, учитывая фактический срок ведения деятельности. Получившуюся переплату можно будет вернуть или зачесть в счет уплаты других налогов.

2. Если по патенту была выплачена лишь часть суммы.

В этом случае ИП может сам пересчитать стоимость патента исходя из фактического срока ведения деятельности, и доплатить лишь необходимую сумму. Тогда налоговикам не нужно будет делать перерасчет, а вы заплатите меньшую сумму налога.

Источник: https://www.Buhonline.ru/pub/ip/2018/8/13769

Патентная система налогообложения для ИП в 2026 году

Индивидуальные предприниматели, использующие в качествесистемы налогообложения УСН-6%, 15% или ОСНО, согласно ст. 346.43.НК РФ сначала 2013 года имеют возможность вести свой бизнес на патентной системеналогообложения. В данной статье рассмотрим основные моменты и тонкости,касающиеся патентной системы налогообложения.

Патентная система налогообложения применяется только для индивидуальныхпредпринимателей, и только в отношении отдельных видов услуг, розничнойторговли описанных в ст. 346.43.НК РФ. Такие как:

- техническое обслуживание и ремонт автотранспортных средств;

- оказание автотранспортных услуг по перевозке грузовавтомобильным транспортом;

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги (салоны красоты);

- сдача в аренду жилых и нежилых помещений, дач, земельныхучастков, принадлежащих индивидуальному предпринимателю на праве собственности;и т.д.

Полный перечень услуг применимых под ПСН смотрите здесь.

Переход на патентную систему налогообложения

Переход на ПСН регламентируется согласно ст. 346.43.НК РФ,правила устанавливаются субъектом где зарегистрирован ИП, в зависимости от субъектаразличается сумма дохода к которой применяется исчисление налога (стоимостипатента). Перейти на ПСН можно подав заявление в налоговый орган по меступостановки на учет, заявление необходимо подать за 10 дней до началаиспользования ПСН, налоговый орган в течение 5 рабочих дней со дня получениязаявления выдаст патент, или уведомит решением об отказе в его выдаче.

С 2014года ИП вправе при первичной регистрации себя в качестве индивидуальногопредпринимателя подать заявление о переходе на ПСН вместе с документами нарегистрацию.

Условия применения патентной системы для ИП

Существует ряд требований, при которых ПСН не может бытьприменима к индивидуальным предпринимателям:

- численность работников ИП насчитывает более 15 человек;

- годовой объем выручки составляет сумму более 60 млн руб. в год;

- деятельность ИП осуществляется, используя договора простоготоварищества или договора доверительного управления имуществом.

В случае если количество сотрудников стало больше 15, илигодовой объем выручки составил более 60 млн. рублей, то налоговая лишит васправа применять ПСН. Также индивидуальные предприниматели лишаются праваиспользования ПСН в случае нарушений оплаты патента.

Индивидуальные предприниматели, которые применяют патентнуюсистему, могут не использовать кассовую машину, но обязаны выдаватьподтверждающий документ получения денежных средств, такие как — товарный чек или квитанцию.

Преимущества патентной системы

Применяя ПСН индивидуальный предприниматель освобождает себяот уплаты:

- Налога на доходы физических лиц (НДФЛ);

- Налог на имущество физ. лиц;

- НДС (только в рамках патентной системы).

Недостатки патентной системы

Несмотря на вышеперечисленные освобождения от уплаты НДФЛ,НДС и налога на имущество все — таки потребуется оплачивать ежегодные фиксированныестраховые взносы индивидуальных предпринимателей в Пенсионный фонд РФ;

Оплата должна производиться согласно установленнымтребованиям (в первый месяц использования).

Сроки действия патента и порядок оплаты

Выдача патента индивидуальным предпринимателямосуществляется на срок от одного месяца до двенадцати месяцев. По истечениюсрока необходимо его продление и оплата, автоматически ПСН не продлевается.

Оплата патента осуществляется по следующим правилам:

- В случае оформления патента на срок менее 6 месяцев, то оплата производится в полном размере, в срок не позднее срока окончания действия патента.

- В случае оформления патента на срок от 6 до 12 месяцев, то оплату можно осуществить двумя платежами: в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента, а оставшуюся сумму в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Сколько стоит патент для ИП

Стоимость патентной системы налогообложения зависит отвыбранного вида деятельности и субъекта РФ, т.к. в зависимости от субъектаизменяется возможный доход каждого вида деятельности.

Как рассчитывается патент

А рассчитывается патентпо ставке 6% от потенциального дохода по выбранному виду деятельности.Стоимость патента рассчитать можно по формуле: Возможный потенциальный доходвашего субъекта умноженный на 6%.

Пример стоимости патентной системы налогообложения в Москве в2019 году

| Вид деятельности | Стоимость патента(в год в рублях) |

| Услуги фотоателье, фото | 39 600 |

| Техническое обслуживание и ремонт автотранспортных средств | 39 600 |

| Оказание автотранспортных услуг по перевозке грузовавтомобильным транспортом | 36 000 |

| Ремонт, чистка, окраска и пошив обуви | 39 600 |

| Парикмахерские и косметические услуги (салоны красоты) | 59 400 |

Полный перечень стоимости патента для Москвы смотрите здесь.

Источник: https://www.buxprofi.ru/information/patentnaja-sistema-nalogooblozhenija-dlja-IP

Патентная система налогообложения для ИП (нюансы)

Патентная система налогообложения для ИП регулируется главой 26.5 НК РФ. Уже несколько лет ведутся разговоры о том, что патентная система налогообложения для ИП заменит единый налог на вмененный доход. Однако на сегодняшний день оба этих спецрежима используются на территории России. Рассмотрим, какие нюансы стоит учесть предпринимателю, решившему купить патент.

Виды деятельности, попадающие под патент в 2019 году для ИП

Особенности патентной системы налогообложения для индивидуальных предпринимателей

Нюансы применения патентной системы налогообложения в сравнении с ЕНВД

Пример расчета платежей в фонды предпринимателя на патенте

Вывод

Виды деятельности, попадающие под патент в 2019 году для ИП

Согласно закону работать на патентной системе налогообложения могут только индивидуальные предприниматели. Для организаций ПСН не предусмотрена.

В чем суть патента? Это разрешение, ограниченное по сроку, на ведение определенной деятельности. Покупка патента означает автоматическую уплату фиксированного налога. Если предприниматель занимается несколькими видами работ или оказывает разные услуги, то он должен купить соответствующее число патентов.

Патент можно приобрести для оказания бытовых услуг, например, при открытии салона красоты, ветеринарной клиники, ателье по пошиву одежды или обуви. Владелец патента может ухаживать за детьми и пожилыми людьми, вести репетиторскую деятельность. Также можно приобрести патент для оказания производственных услуг, например, по переработке продуктов сельского хозяйства или по изготовлению сельскохозяйственных инструментов. Если бизнесмен решил открыть магазин или кафе, то он тоже может купить патент (при условии, что площадь магазина или помещения общепита не более 50 кв. метров).

ВАЖНО! Виды деятельности, попадающие под патент для ИП, приведены в п. 2 ст. 346.43 НК РФ. Региональные власти могут принимать свои законы о ПСН, добавляя в базовый список иные услуги, а вот сократить перечень указанных в кодексе видов деятельности они не могут. Виды деятельности, попадающие под патент в 2019 году для ИП, в базовом списке по сравнению с прошлым годом не изменились.

ПСН нельзя применять для деятельности по договору простого товарищества или доверительного управления имуществом.

Особенности патентной системы налогообложения для индивидуальных предпринимателей

Чтобы бизнесмен мог использовать ПСН, средняя численность наемных работников по всем видам деятельности не должна быть более 15 человек.

ВАЖНО! Учитываются не только сотрудники на патенте, но и прочие работники, задействованные в деятельности фирмы на других режимах налогообложения.

Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на всех режимах налогообложения: они не должны превышать 60 000 000 руб (пп.1 п.6 ст. 346.45 НК РФ).

Уплата патента заменяет собой НДФЛ, налог на имущество физлиц (в части доходов и имущества, относящегося к патентной деятельности) и НДС (кроме редких случаев, установленных Налоговым кодексом).

Патент выдается на срок от 1 до 12 месяцев в пределах календарного года. Как его получить?

За 10 дней до начала деятельности следует подать в налоговую инспекцию по месту осуществления коммерческой деятельности заявление по установленной форме (приказ ФНС РФ от 11.07.2017 № ММВ-7-3/544@). Затем налоговый инспектор в течение 5 дней выдает бизнесмену патент или отказывает в его выдаче.

Почему могут отказать? Причин несколько:

- неверно оформлено заявление (например, допущена ошибка в виде деятельности или сроке действия патента);

- предприниматель нарушил условия перехода на ПСН;

- имеются долги по оплате предыдущего патента.

Дата начала действия патента совпадает с датой постановки предпринимателя на учет в качестве плательщика. Если же деятельность бизнесмена перестала соответствовать требованиям применения ПСН, то он может купить новый патент не ранее следующего календарного года. Налоговый период по ПСН совпадает со сроком действия патента.

Для подсчета стоимости патента используется потенциально возможный к получению коммерсантом денежный доход за год, который умножают на налоговую ставку в размере 6 процентов.

ВАЖНО! Региональные власти могут на 2 года уменьшить ставку налога по патенту до нуля для ИП, впервые начавших свою деятельность и работающих в производственной, социальной или научной сфере. Такую льготу можно применять до 2020 года включительно.

Пример. Рассчитаем стоимость патента на 11 месяцев для бизнесмена, который решил открыть в Москве салон красоты:

- потенциальный доход для парикмахерских и косметических услуг — 900 000 руб.;

- налоговая ставка — 6%;

- срок действия патента — 11 месяцев;

Размер налога рассчитывается так:

900 000 руб. / 12 месяцев × 11 месяцев × 6% = 49 500 руб.

Таким образом, предприниматель заплатит за 11 месяцев работы налог по патенту в размере 49 500 руб.

ВАЖНО! Если патент был куплен на срок до 6 месяцев, то его нужно оплатить полностью не позднее срока окончания действия патента. Если срок действия патента от 6 до 12 месяцев, то треть суммы вносится не позднее чем через 90 календарных дней после начала действия патента, а оставшаяся сумма погашается до окончания действия патента.

Предприниматель из нашего примера должен в течение 90 дней оплатить 16 500 руб., а затем до конца работы — еще 33 000 руб.

Коммерсант не сдает никаких деклараций, а лишь ведет по каждому полученному патенту книгу учета доходов ИП, применяющего ПСН (по форме, установленной приказом Минфина РФ от 22.10.2012 № 135н).

По окончании срока действия патента или же при получении от бизнесмена заявления о прекращении деятельности, по которой применялась ПСН, налоговая инспекция снимает его с учета в течение 5 дней.

Нюансы применения патентной системы налогообложения в сравнении с ЕНВД

ПСН и ЕНВД являются специальными налоговыми режимами, цель которых — облегчить учет для предпринимателей и вывести их «из тени». Поэтому эти режимы имеют большое количество поблажек от государства, чтобы бизнесмен мог легко и спокойно соблюдать законодательство и не уклонялся от уплаты налогов.

Рассмотрим преимущества и недостатки патентной системы налогообложения для ИП.

В чём плюсы ПСН?

- Гибкость сроков использования — патент можно купить, например, только на период сезонной продажи фруктов или овощей, даже всего на месяц.

- Легкость расчета налога: в налоговой сами инспекторы посчитают сумму патента для предпринимателя. Размер налога на вмененный доход считать сложнее — нужно учесть ежегодные изменения К1 и К2, а по физическим показателям, таким как торговая площадь, могут быть даже споры с инспекцией. Сумма патента не зависит ни от каких показателей и является фиксированной.

Источник: https://nalog-nalog.ru/psn/patentnaya_sistema_nalogooblozheniya_dlya_ip_nyuansy/