Налог на прибыль организаций | КУБ

Налогом на прибыль называют налог, которым облагается полученная налогоплательщиком прибыль. Правила, по которым в России рассчитывается данный налог, устанавливаются главой 25 Налогового Кодекса РФ.

Что является объектом налогообложения?

Налогом облагается прибыль налогоплательщика, которая рассчитывается путем вычитания из доходов суммы расходов – это налоговая база. Доход – это выручка полученная от основных и побочных видов деятельности (предоставления в аренду имущества, размещения средств на депозитных счетах и т. д.), а также внереализационные доходы.

Расходы – это затраты прямо или косвенно относящиеся к деятельности организации, которые документально подтверждены и имеют отношение к полученным доходам. Доходы и расходы для налога на прибыль определяются на основании первичных документов (актов, счетов-фактур, товарных накладных, УПД и т.д.

) К расходам Налоговый Кодекс РФ предъявляет определенные и достаточно строгие требования, не соблюдать их — значит подвергнуть компанию риску налоговых доначислений и санкций.

Кто должен платить налог на прибыль?

- Юридические лица, зарегистрированные на территории РФ вне зависимости от формы собственности: ООО, АО, и т. д.

- Зарубежные предприятия, получающие доход от источников в России или имеющие представительства на территории РФ.

- Зарубежные организации, которые являются налоговыми резидентами России.

- Зарубежные организации, которые управляются из России.

Кто освобождается от уплаты налога на прибыль?

От уплаты налога на прибыль освобождаются те налогоплательщики, которые используют специальные режимы налогообложения: УСН и ЕНВД. Также налогом не облагается прибыль организаций, состоящих в «Инновационном центре «Сколково». Если результатом деятельности предприятия стал убыток, то налог не уплачивается.

Как рассчитывается налог на прибыль?

Налог рассчитывается за конкретный период времени 1-й квартал, полугодие, 9 месяцев и год – этот период времени называется налоговым периодом.

Основная ставка по налогу на прибыль в России – 20%, из которых 3% идет в федеральный бюджет, а 17% – в бюджет субъекта РФ.

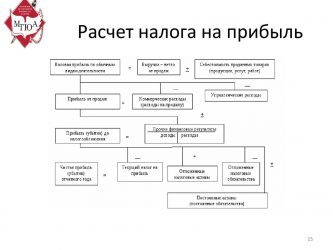

Для расчета подлежащего уплате налога на прибыль, нужно налоговую базу (доходы за вычетом расходов) умножить на ставку налога.

База определяется с учетом:

- Доходов от реализации (которые были получены компанией от продажи товаров/работ/услуг);

- Расходов от реализации (которые были произведены компанией при продаже товаров/работ/услуг);

- Внереализационных доходов (прочих доходов не относящихся к реализации товаров/работ/услуг);

- Внереализационных расходов (прочих расходов не относящихся к реализации товаров/работ/услуг);

Если компания по итогу года получила убыток, она может перенести его на следующий год, например убыток полученный в 2017 году может уменьшить налог на прибыль за 2018 год. Есть ограничение, при уменьшении налога текущего периода на убыток прошлых лет, сумма налога не может быть уменьшена более чем на 50% от суммы налога подлежащего к уплате.

узнайте больше про куб сейчас

Автоматизация

выставления счета

Автозаполнение реквизитов покупателя по ИНН

Автопроверка правильности реквизитов банка по БИКу

Правильно настроенные формулы, в том числе по расчету НДС и Итого счета

Автоматическое формирование суммы прописью по итоговым цифрам суммы счета

Выгоды

Подготовка счета за 20 секунд

Отсутствие ошибок в счетах

Меньше времени на выставление счетов, и больше на бизнес

Увеличение скорости оплаты счетов

Автоматизация

отправки счета

Автоматическое прикрепление вашего логотипа в счет

Автоматическое прикрепление скана вашей подписи в счет

Автоматическое прикрепление в счет скана печати вашей компании

Отправка счета на e-mail покупателя

Выгоды

Отправка счета в 2 клика

Красивые и профессиональные счета

Можно выставлять счета с компьютера, планшета, смартфона

Не нужно распечатывать счет, ставить подпись, печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Передумали заморачиваться со скачкой шаблонов документов онлайн?

С сервисом КУБ вы можете сэкономить 29 минут на выставление документов без единой ошибки, и это далеко не всё. Получите КУБ — онлайн сервис по автоматизации выставления счетов и других документов.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ

ДОСТУП

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

(Ещё нет )

Загрузка…

Источник: https://kub-24.ru/nalog-na-pribyl-organizatsij/

Бухгалтерские и аудиторские термины — Audit-it.ru

Налог на прибыль – прямой налог, исчисляемый юридическими лицами как процент от полученной ими прибыли. Порядок исчисления и уплаты налога на прибыль установлен главой 25 Налогового кодекса РФ.

Прибыль для целей налогообложения – это полученные доходы, уменьшенные на величину произведенных расходов. Налоговый кодекс достаточно подробно регламентирует перечень расходов, которые можно учесть для целей налогообложения, и порядок их признания. Предусмотрены два метода определения налогооблагаемой прибыли:

1. Определение прибыли метод начисления. При этом варианте доходы и расходы организации учитываются по мере их возникновения, независимо от фактической получении или уплаты денежных средств.

2. Кассовый метод. При кассовом методе доходы и расходы учитываются в момент поступления или выплаты денежных средств. Использовать его могут не все организации. В частности, чтобы использовать данный метод выручка в среднем за предыдущие четыре квартала не должна превышать 1 миллиона рублей за каждый квартал.

Плательщики налога на прибыль

Плательщиками налога на прибыль выступают организации (юридические лица), как российские, так и иностранные, осуществляющие свою деятельность в России. Физические лица (граждане) плательщиками этого налога не являются, они уплачивают налог на доходы физических лиц (НДФЛ). Также не являются плательщиками налога на прибыль организации, перешедшие на специальные налоговые режимы (УСН, ЕНВД, ЕСХН).

Ставка налога на прибыль

В настоящее время ставка налога на прибыль составляет 20%. Для отдельных видов деятельности и доходов установлена пониженная налоговая ставка (либо ставка вовсе равна 0%). Например, дивиденды в зависимости от ряда условий облагаются по ставке от 0% до 15%. Существуют льготы по налогу для особых экономических зон. Также Налоговым кодексом установлен перечень доходов, которые не включаются в налоговую базу (ст. 251 НК РФ).

Периодичность уплаты налога

Налоговым периодом по налогу на прибыль – календарный год. Однако по итогам каждого отчетного периода (ежеквартально или даже ежемесячно) организации исчисляют и уплачивают авансовые платежи по налогу на прибыль.

Налоговый учет

До 2002 года налог на прибыль (назывался «налог на прибыль предприятий») рассчитывался путем корректировки финансового результата, полученного по данным бухгалтерского учета. С 2002 года, когда налог на прибыль организаций стал регламентироваться Налоговым кодексом, появилось такое понятие как «налоговый учет». Это связано с тем, некоторые правила учета доходов и расходов для целей расчета налога на прибыль отличаются от аналогичных правил бухгалтерского учета.

В частности, Налоговый кодекс определяет свои правила признания основных средств и нематериальных активов, их амортизации, признания расходов. Появилась учетная политика для целей налогообложения. Сейчас налоговый учет фактически стал параллельным учетом относительно традиционного бухгалтерского учета. При этом расхождения между правилами бухгалтерского и налогового учета не кардинальные, они во многом схожи, поэтому обычно оба учета реализуются совместно в одной и той же бухгалтерской программе.

Более того, формируя учетную политику, бухгалтера стараются максимально сблизить оба учета, выбирая схожие варианты его ведения. Этим снижается трудоемкость учетной работы.

Подробней о налоге на прибыль организаций, правилах его расчета, составления декларации читайте статьи в рубрике » Налог на прибыль».

Налог на прибыль: подробности для бухгалтера

- Камеральная проверка декларации по налогу на прибыль … КНП в отношении декларации по налогу на прибыль, представленной отдельными категориями налогоплательщиков, … КНП в отношении декларации по налогу на прибыль, представленной отдельными категориями налогоплательщиков … декларации налоговая проверка по налогу на прибыль участника договора инвестиционного товарищества … предусматривает, что декларация по налогу на прибыль по консолидированной группе налогоплательщиков … налогу на прибыль.

Согласно п. 11 ст. 88 НК РФ камеральная проверка по налогу на прибыль … - Налог на прибыль: установление действительных налоговых обязательств по результатам ВНП … .

Установление фактических обязательств по налогу на прибыль в случае доначисления иных налогов … базу по налогу на прибыль на сумму этих доначислений при условии, что налог на прибыль организаций … базы по налогу на прибыль на сумму доначисленного налога при условии, что налог на прибыль организаций … по налогу на прибыль за 2009 год повлекло возникновение у общества переплаты по налогу на прибыль … при формировании облагаемой базы по налогу на прибыль не могут учитываться, поскольку предоставленные … - НДС и налог на прибыль: отражаем в учете … 666

Расчеты по налогу на прибыль

Операции по начислению и уплате налога на прибыль отражаются казенными … . 247 НК РФ объектом обложения налогом на прибыль признается полученная налогоплательщиком прибыль (то … начислению и перечислению в бюджет налога на прибыль отражаются в бухгалтерском (бюджетном) учете … 10 731).

** В целях исчисления налога на прибыль выручка от реализации продукции уменьшается … РФ).

* * *

Объектом обложения НДС и налогом на прибыль являются доходы (прибыль) учреждений культуры … - Налог на прибыль: налоговые санкции и срок давности привлечения к налоговой ответственности … при занижении облагаемой базы по налогу на прибыль? Каков порядок взыскания налоговой … при занижении облагаемой базы по налогу на прибыль?

Порядок взыскания налоговой санкции … Организация не представила декларацию по налогу на прибыль за 2018 год.

Ответственность … при занижении базы по налогу на прибыль?

Неуплата или неполная уплата … Организация занизила облагаемую базу по налогу на прибыль за 2018 год. Исчислим … совершено правонарушение.

Налоговый период по налогу на прибыль составляет год (п. 1 … - Изменения по налогу на прибыль для казенных учреждений … при определении налоговой базы по налогу на прибыль.

Ранее от налогообложения освобождались … учреждениям не нужно уплачивать налог на прибыль с любых средств, полученных … учреждений. Получается, что ранее налог на прибыль уплачивался с доходов бюджета.

Что … налогу на прибыль и учитывать на счете 1 303 03 000 «Расчеты по налогу на прибыль … доходами и учитываются при исчислении налога на прибыль доходы в виде:

стоимости … будут по-прежнему исчислять налог на прибыль.

О нюансах применения изменений … - Сделка признана недействительной: налог на прибыль и НДС … перерасчет налоговой базы и суммы налога на прибыль осуществляется в порядке, установленном ст … соответствующие исправления в декларации по налогу на прибыль.

Обратите внимание:

На протяжении … реализации для исчисления НДС и налога на прибыль. Все последующие изменения стоимости или … реализации для исчисления НДС и налога на прибыль;

после признания сделки недействительной первоначально … исправления ошибки, допущенной при исчислении налога на прибыль. Согласно сформированной судами позиции, которая … - Несколько слов о новой форме декларации по налогу на прибыль … утверждены новая форма декларации по налогу на прибыль организаций, порядок ее заполнения, … утверждены новая форма декларации по налогу на прибыль организаций, порядок ее заполнения, … с действующей формой декларации по налогу на прибыль (утверждена Приказом ФНС России … – в листе 04 «Расчет налога на прибыль организаций с доходов, исчисленного по … уменьшения суммы авансовых платежей и налога на прибыль, подлежащих зачислению в федеральный … в лист 09 «Расчет налога на прибыль организаций с доходов в виде …

- Применение АУ ставки 0% по налогу на прибыль: новшества с 2020 года … учреждений: сохраняется ставка по налогу на прибыль в размере 0 % … ставка 0 % по налогу на прибыль для музеев, театров и библиотек … автономных учреждений:

сохраняется ставка по налогу на прибыль в размере 0 % для … ;

предусматривается ставка 0 % по налогу на прибыль для музеев, театров и библиотек … право применять нулевую ставку по налогу на прибыль бессрочно (при выполнении условий, … учреждениями, представляют декларацию по налогу на прибыль только по истечении налогового периода … - Льготные ставки по налогу на прибыль с 2020 года … Во-первых, сохраняется ставка по налогу на прибыль в размере 0% для организаций … -вторых, предусматривается ставка 0% по налогу на прибыль музеев, театров и библиотек.

Важно … РФ медицинские, образовательные учреждения уплачивают налог на прибыль по ставке 0% при соблюдении … вправе применять нулевую ставку по налогу на прибыль бессрочно (с учетом условий, изложенных … - Инвестиционный вычет по налогу на прибыль и налог на имущество … налоговый вычет (далее – ИНВ) по налогу на прибыль на расчет им налога на … налоговый вычет (далее – ИНВ) по налогу на прибыль на расчет им налога на … »

[3] .

Поэтому нормы гл. 25 «Налог на прибыль организаций» НК РФ при исчислении … - Что изменится в налоге на прибыль с 01.01.2020? … гласит, что пониженные ставки по налогу на прибыль, подлежащему зачислению в бюджеты субъектов … в отношении пониженных ставок по налогу на прибыль организаций, подлежащему зачислению в бюджеты …

- О применении ставки налога на прибыль 0% сельхозпроизводителем в отношении сумм возмещения убытков … сумме ставку налога на прибыль 0%.

Однако налоговая инспекция доначислила сельхозпредприятию налог на прибыль исходя из … - Налог на прибыль в 2018 году: разъяснения Минфина России … особенности уплаты саморегулируемой организацией налога на прибыль с доходов в виде штрафов … рынке, налоговая база по налогу на прибыль указанной иностранной организации определяется … чем данные доходы подлежат налогообложению налогом на прибыль организаций в общеустановленном порядке. … внереализационных доходов для целей исчисления налога на прибыль организаций. Поскольку налогоплательщик не … 10674

Налогоплательщик вправе уменьшить суммы налога на прибыль организаций (авансового платежа), подлежащие … - Налог на прибыль в 2017 году. Разъяснения Минфина России … удержать с исчисленной суммы дивидендов налог на прибыль. При налогообложении вышеуказанных доходов … Возможность зачета суммы налога, аналогичного налогу на прибыль организаций, уплаченной российской организацией ( … РФ, суммы налога, аналогичного налогу на прибыль организаций, уплаченные российской организацией ( … иностранной организации подлежит налогообложению налогом на прибыль организаций по ставке 20 … иностранной организации подлежит налогообложению налогом на прибыль организаций по ставке 10 …

- Споры по налогу на прибыль (Практика Верховного Суда РФ за 2018) … законодательством не являлся плательщиком налога на прибыль в отношении строительства жилых … правомерным исключение из расходов по налогу на прибыль суммы излишне начисленной амортизации. … также распространяется льготный режим обложения налогом на прибыль организаций, признанных сельскохозяйственными производителями. … , соответствующие доходы подлежат обложению налогом на прибыль на общих основаниях по ставке … налоговых обязательств, установленных по налогу на прибыль в ходе выездной налоговой …

Источник: https://www.audit-it.ru/terms/taxation/nalog_na_pribyl.html

Глава 25 НК РФ. Налог на прибыль организаций

- Все российские юридические лица (ООО, АО и пр.).

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ.

На прибыль, то есть на разницу между доходами и расходами.

Доходы — это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Расходы — это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств и пр.) и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, которые нельзя учитывать при налогообложении прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и др.

При налоговых проверках большинство проблем возникает именно из-за расходов: инспекторы заявляют, что расходы экономически не обоснованы, первичные документы оформлены неверно и т д. и т п. Поэтому бухгалтеры, как правило, уделяют повышенное внимание документам, подтверждающим расходы.

На что не начисляется налог

На прибыль от видов деятельности, переведенных на единый налог на вмененный доход (ЕНВД), а также на прибыль предприятий, перешедших на упрощенную систему налогообложения или на уплату единого сельскохозяйственного налога.

В какой момент признать доходы и расходы при расчете налога на прибыль

Существует два способа признания доходов и расходов: метод начисления и кассовый метод.

Метод начисления предусматривает, что доходы и расходы в общем случае учитываются в периоде, когда они возникли, независимо от фактического поступления или выплаты денег. Например: организация по договору должна оплатить аренду офиса за август не позднее 31 августа, но арендный платеж перечислен только в октябре. При методе начисления бухгалтер должен отразить данную сумму в расходах в августе, а не в октябре.

При кассовом методе доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда организация погасила обязательство перед поставщиком. Так, если аренда офиса за август фактически оплачена в октябре, то при кассовом методе бухгалтер покажет расходы в октябре, а не в августе.

Организация вправе сама выбрать, какой из двух методов — начисления или кассовый — она будет применять. Но существует ограничение: метод начисления может использовать любое предприятие, а кассовый метод запрещено применять банкам.

К тому же для перехода на кассовый метод должно выполняться условие: выручка от реализации без учета НДС в среднем за предыдущие четыре квартала не может превышать один миллион рублей за каждый квартал. Этот же лимит должен сохраняться и в течение времени, когда компания применяет кассовый метод.

В случае превышения предельной выручки организация обязана перейти на метод начисления с начала текущего года. Выбранный метод закрепляют в учетной политике на соответствующий год и применяют в течение этого года.

Налоговые ставки

Основная ставка налога на прибыль составляет 20 процентов. В период с 2017 по 2020 год включительно 3 процента зачисляются в федеральный бюджет, а 17 процентов — в региональный.

Для некоторых видов дохода введены другие значения. Из этих видов дохода на практике бухгалтер чаще всего имеет дело с полученными дивидендами, для которых в общем случае действует ставка 13 процентов (в полном объеме зачисляется в федеральный бюджет). Заметим, что до 1 января 2015 года ставка по дивидендам равнялась 9 процентов.

Как рассчитать налог на прибыль

Нужно определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить ее на соответствующую налоговую ставку. По прибыли, подпадающей под разные ставки, базы определяются отдельно.

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который соответствует одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Если по итогам года оказалась, что расходы превысили доходы, и компания понесла убытки, то налоговая база считается равной нулю. Это значит, что величина налога на прибыль не может быть отрицательной, сумма налога должна быть либо нулевой, либо положительной.

Правильность расчета базы должна подтверждаться записями в регистрах налогового учета. Эти регистры каждое предприятие разрабатывает самостоятельно и закрепляет в учетной налоговой политике. На практике регистры налогового учета аналогичны регистрам бухгалтерского учета. Два вида учета — налоговый и бухгалтерский — нужны, чтобы отразить разные правила формирования доходов и расходов, действующие соответственно в налоговом и бухучете. В некоторых случаях «налоговая» и «бухгалтерская» прибыль могут совпадать.

Как рассчитать авансовые платежи по налогу на прибыль

В течение года бухгалтер должен начислять авансовые платежи по налогу на прибыль. Существует два способа начисления авансовых платежей.

Первый способ устанавливается для всех организаций по умолчанию и предусматривает, что отчетными периодами являются первый квартал, полугодие и девять месяцев. Авансовые платежи делаются по окончании каждого отчетного периода. Сумма платежа по итогам первого квартала равна налогу от прибыли, полученной в первом квартале. Авансовый платеж по итогам полугодия равен налогу от прибыли, полученной за полугодие, за минусом авансового платежа за первый квартал. Величина платежа по итогам девяти месяцев равна налогу от прибыли за девять месяцев за вычетом авансовых платежей за первый квартал и полугодие.

Плюс к этому в течение каждого отчетного периода делаются ежемесячные авансовые платежи. По окончании отчетного периода бухгалтер выводит авансовый платеж по итогам этого периода (правила расчета мы привели выше), а затем сравнивает его с суммой ежемесячных платежей, сделанных в рамках данного периода. Если ежемесячные платежи в сумме оказались меньше итогового авансового платежа, компания должна доплатить разницу. Если же образовалась переплата, то бухгалтер учтет ее в будущих периодах.

Ежемесячные авансовые платежи рассчитываются по следующим правилам. В первом квартале, то есть в январе, феврале и марте, бухгалтер начисляет такие же ежемесячные авансовые платежи, как в октябре, ноябре и декабре предыдущего года. Во втором квартале бухгалтер берет налог от прибыли, фактически полученной в первом квартале, и эту цифру делит на три. В результате получается сумма ежемесячных авансовых платежей за апрель, май и июнь.

В третьем квартале бухгалтер берет налог от фактической прибыли за полугодие, вычитает авансовый платеж первого квартала, и полученную цифру делит на три. Выходит сумма ежемесячных авансовых платежей за июль, август и сентябрь. В четвертом квартале бухгалтер берет налог от прибыли, фактически полученной за девять месяцев, отнимает авансовые платежи за полугодие, и полученную величину делит на три.

Это и есть авансовые платежи за октябрь, ноябрь и декабрь.

Второй способ — исходя из фактической прибыли. Данный способ компания может принять для себя добровольно. Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли.

При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года. Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе. Авансовый платеж за январь-февраль равен налогу от прибыли, фактически полученной в январе и феврале за минусом авансового платежа за январь.

Авансовый платеж за январь-март равен налогу от прибыли, фактически полученной в январе-марте за вычетом авансовых платежей за январь и февраль. И так далее вплоть до декабря.

Организация, ранее выбравшая второй способ начисления авансовых платежей (то есть исходя из фактической прибыли), вправе отказаться от него, и с начала следующего года «вернуться» на первый способ. Для этого нужно подать в ИФНС соответствующее заявление не позднее 31 декабря текущего года. В случае «возвращения» к первому способу авансовый платеж за январь-март будет равен разности между авансовым платежом по итогам девяти месяцев и авансовым платежом по итогам полугодия предшествующего года.

Компании, чья выручка от реализации без НДС не превышала в течение четырех предыдущих кварталов в среднем 15 миллионов рублей за квартал, должна начислять только квартальные авансовые платежи. Это правило независимо от суммы выручки распространяется также на бюджетные, некоммерческие и некоторые другие организации.

Вновь созданные организации начисляют не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их госрегистрации. Затем бухгалтер должен посмотреть, чему равна выручка от реализации (без НДС). Если она не превышает 5 миллиона рублей в месяц или 15 миллионов рублей в квартал, компания может продолжать начислять только квартальные авансовые платежи. В случае превышения лимита предприятие со следующего месяца переходит на ежемесячные авансовые платежи.

Когда перечислять деньги в бюджет

Если отчетными периодами являются квартал, полугодие и девять месяцев, то авансовые платежи по итогам отчетных периодов делаются не позднее 28 апреля, 28 июля и 28 октября соответственно. Ежемесячный авансовый платеж за январь следует перечислить не позднее 28 января, за февраль — не позднее 28 февраля и так далее по декабрь включительно.

Если компания делает авансовые платежи исходя из фактической прибыли, то авансовый платеж за январь делается не позднее 28 февраля, за январь-февраль — не позднее 28 марта и так далее, вплоть до 28 января следующего года.

Независимо от выбранного способа начисления авансовых платежей по окончании календарного года бухгалтер выводит итоговую величину налога на прибыль за прошедший год. Затем он сравнивает ее с суммой авансовых платежей, начисленных по итогам отчетных периодов. Если авансовые платежи в сумме оказались меньше итоговой величины налога, предприятие доплачивает разницу в бюджет. Если же образовалась переплата, бухгалтер учтет ее в следующих периодах. Итоговую сумму налога на прибыль необходимо заплатить не позднее 28 марта следующего года.

Как отчитываться по налогу на прибыль

Компании, чья деятельность полностью переведена на один или несколько спецрежимов налогообложения (ЕНВД, упрощенную систему или уплату единого сельхозналога) могут не отчитываться по налогу на прибыль.

Все остальные юридические лица, совершившие хотя бы одну операцию по приходу или расходу наличных, либо безналичных денежных средств, независимо от того, есть ли у них доходы, должны предоставлять в инспекцию декларации по налогу на прибыль по итогам отчетных и налоговых периодов.

Декларацию по налогу на прибыль по итогам налогового периода (года) нужно предоставлять в инспекцию не позднее 28 марта следующего года. Некоммерческие организации, у которых не возникла обязанность по уплате налога, сдают декларацию упрощенной формы. Все прочие предприятия независимо от обязанности по уплате налога сдают по итогам года декларации по полной форме.

Компании, для которых отчетными периодами являются квартал, полугодие и девять месяцев, отчитываются по упрощенной форме не позднее 28 апреля, 28 июля и 28 октября соответственно. Организации, для которых отчетными периодами приняты месяц, два месяца и так далее, отчитываются по упрощенной форме не позднее 28 февраля, 28 марта и так далее вплоть до 28 января следующего года.

Источник: https://www.buhonline.ru/pub/beginner/2010/9/3708

Налог на прибыль организаций 2019: как рассчитать, ставка, сроки + пример

ООО на общем режиме: что такое налог на прибыль, как его считать, сроки уплаты и сдачи декларации.

Итак, уважаемые читатели, мы, наконец-то добрались до темы, касающейся организаций на общем режиме налогообложения. Мы много рассказывали про отчетность ИП и отчетность ООО. Так вот, на общем режиме ИП и юрлица платят разный налог: ИП уплачивают НДФЛ, а юрлица – налог на прибыль. Вот о том, что представляет собой налог на прибыль сегодня и пойдет речь.

Что такое налог на прибыль

Название говорит само за себя. Данный налог является обязательным для всех юрлиц, в том числе иностранных, которые работают на общем режиме налогообложения. Рассчитывается она на основании суммы прибыли компании: финансовый результат работы организации умножается на действующую ставку.

Кто может быть освобожден от налога на прибыль

От уплаты налога на прибыль освобождаются юрлица, которые:

- Перешли на какой-нибудь из спецрежимов или уплачивают налог на игорный бизнес;

- Являются участниками проекта «Сколоково»;

- Относятся к числу иностранных / международных организаций, указанных в п.4 ст. 246 НК РФ;

- Ведут деятельность, которая при соблюдении определенных условий облагается ставкой 0% — чаще всего это деятельность в сфере образования и здравоохранения (список доходов, где возможна нулевая ставка, можно найти в ст. 284, 284.1, 284.3 НК РФ).

Получается, что для обычных юрлиц (тех, кто занимается торговлей, перевозками, строительством, производством, работает в сфере услуг), если они не перешли на спецрежим, налог на прибыль наравне с НДС относится к основным налогам при ведении деятельности. Попасть же в число организаций, относящихся к остальным трем пунктам, может далеко не каждый – действуют особые требования.

Расчет налога на прибыль

При исчислении налога на прибыль следует знать, что объектом налогообложения в данном случае является именно прибыль. Что такое прибыль, мы с вами прекрасно понимаем: это доходы, из которых вычли расходы. Вот здесь есть важные моменты:

- Для расчета налога к доходам относят выручку от реализации и внереализационные доходы, список которых вы найдете в ст. 249 НК РФ.

- Для расчета налога к расходам относят расходы от реализации (как прямые (амортизация, оплата труда работников, материальные расходы), так и косвенные) и внереализационные расходы, список которых указан в ст. 265 НК РФ.

- Доходы и расходы, которые в расчете не принимают участия, перечислены в ст. 251 и ст. 270 соответственно – эти списки состоят из четко обозначенных категорий доходов / расходов, которые ни при каком раскладе на налог влияния оказать не могут.

Важно! Чтобы расходы можно было учесть при исчислении налога они должны отвечать требованиям экономической обоснованности, быть направлены на получение и прибыли и подтверждаться документами. Если хотя бы один из этих пунктов не выполняется, налоговая вправе отказать в признании такого расхода для целей налогообложения. То есть, налоговая уберет эти расходы из расчета, пересчитает налоговую базу в большую сторону и насчитает налог к доплате.

Чаще всего налоговая признает расходы необоснованными из-за недобросовестных контрагентов, когда организация не проявила должной осмотрительности при его выборе. Как можно обезопасить себя и проверить контрагента мы уже писали.

Одним из нововведений 2019 года является разрешение списывать в состав расходов оплату путевок для своих сотрудников как туристических, так и санаторно-курортных. Что здесь нужно знать?

- Данные поправки внесены в НК ст.1 113-ФЗ от 23.04.2018г.;

- Путевки должны быть приобретены только через российского туроператора или агента, по договору в пользу конкретного сотрудника, а также, по желанию, его родственников (жен, мужей, детей в возрасте до 18 или 24 лет, в случае, если ребенок является студентом очного вуза);

- Отдых или лечение должны быть только на территории РФ;

- В затратах можно учесть стоимость проезда, проживания, питания, экскурсионного или санаторно-курортного обслуживания;

- Бюджет на одного сотрудника составляет не более 50 тыс.рублей;

- Со стоимости путевки нужно удержать НДФЛ. Датой признания дохода будет дата оплаты компанией путевки.

Все расходы: на путевки, санаторно-курортное и медицинское лечение, взносы на добровольное личное страхование не должны превышать 6% от общих затрат на оплату труда.

Еще одна важная особенность! Учитывать доходы и расходы, участвующие в расчете налога на прибыль, можно двумя методами: методом начисления или кассовым методом. Комбинировать их, например, учет доходов вести одним методом, а расходов – другим, нельзя. Перескакивать с одного метода на другой тоже нельзя. Вы выбираете только один метод, наиболее для вас подходящий – для этого его следует закрепить как одно из положений налоговой учетной политики.

В чем суть методов?

- Метод начисления: в этом методе доходы / расходы отражаются в учете в том периоде, когда произведены, независимо от даты оплаты или поступления средств;

- Кассовый метод: при этом методе доходы / расходы учитываются тогда, когда они реально поступили или были оплачены. Собственно, поэтому метод и называется кассовым: получили деньги на расчетный счет от клиента – отразили доход, оплатили счет поставщику – отразили расход.

Прочитать подробнее об этих методах можно в ст. 271-273 НК РФ. Кассовый метод на ОСНО вправе применять только те юрлица, у которых выручка (без учета НДС) в 4 предшествующих кварталах не превышала 1 млн. руб. за каждый из периодов. Соответственно, так как применение этого метода ограничено, то основным является все-таки метод начисления.

Формула расчета налога на прибыль

Для расчета налога используется следующая формула:

Налог на прибыль = База для расчета налога * Ставка – Авансовые платежи

А теперь о каждом элементе формулы по порядку.

Налоговая база

Налоговой базой в данном случае является сумма прибыли организации, рассчитанная как разница между доходами и расходами. При этом следует учесть, что:

- Если расходы превышают доходы и прибыль отсутствует, то база по налогу = 0, то есть налог тоже будет = 0;

- Показатели рассчитываются с начала года нарастающими итогами;

- Если у юрлица имеется убыток, переносящийся с прошлых лет, то он тоже участвует в уменьшении налоговой базы;

- Если в связи с особенностями деятельности, юрлицо платит налог на прибыль по разным ставкам, то налоговую базу для каждой ставки следует считать отдельно.

Ставка налога на прибыль в 2026 году

Стандартная ставка налога на прибыль установлена на уровне в 20%, причем распределение по бюджетам таково, что 17% идет в регион, 3% — в федеральный бюджет. Для некоторых лиц могут действовать специальные ставки, о них вы можете прочитать в ст. 284 НК РФ.

Авансовые платежи по налогу на прибыль в течение года

Как и по другим налогам, налог на прибыль платится не раз в год, а распределяется в течение года – по нему также платятся авансовые платежи. Процесс уплаты авансов по данному налогу может быть разный:

- Поквартально с ежемесячными платежами;

- Поквартально без ежемесячных платежей;

- Ежемесячно исходя из фактических сумм прибыли.

В итоге, независимо от того, как юрлицо платит авансы, окончательный расчет по налогу по результатам года считается с учетом всех сделанных авансовых платежей.

Приведем пример: у ООО «Первый» по итогам 2018 года налогооблагаемые доходы составили 123 млн рублей, а расходы, уменьшающую налоговую базу, — 76 млн руб. Получается, что прибыль для целей налогообложения в данном случае будет равна 123 – 76 = 47 млн рублей. Ставка для налога используется стандартная – 20%. Налог по итогам года = 47 * 20% = 9,4 млн рублей.

Допустим, что в течение года компания уже перечислила авансовых платежей на 6,2 млн рублей. Тогда налог к уплате будет равен 9,4 – 6,2 = 3,2 млн рублей.

Сроки уплаты налога на прибыль

Начну с того, что налоговым периодом при любом способе уплаты авансов является календарный год. А вот отчетные могут отличаться. Для тех, у кого авансовые платежи ежеквартальные (неважно с ежемесячными платежами или нет), отчетными периодами установлены стандартные квартал, полгода и 9 месяцев. Для тех, кто авансы платит каждый месяц по факту прибыли, отчетными периодами будут месяц, 2 месяца, 3 месяца и так далее до окончания года.

Сроком уплаты всех платежей является 28 число. Если подробнее, то:

- Аванс по итогам квартала платится до 28 числа месяца, следующего за кварталом;

- Месячные платежи внутри квартала платятся до 28 числа соответствующего текущего месяца;

- Месячные платежи исходя из фактических значений прибыли платятся до 28 числа месяца, идущего вслед за завершившимся.

- Окончательный расчет по налогу на прибыль должен быть сделан до 28 марта уже следующего года.

Отчетность по налогу на прибыль

Юрлица на ОСНО сдают налоговикам декларацию по налогу на прибыль. Периодичность ее сдачи зависит от порядка уплаты авансов. Для тех, кто перечисляет авансы по кварталам, декларацию нужно сдать 4 раза – по результатам каждого квартала года. Для тех, кто уплачивает в бюджет авансы каждый месяц по факту, декларацию придется сдавать аж 12 раз – с января по ноябрь и за год.

Сроки подачи декларации такие же, как и по уплате налога. Отчетность по результатам отчетных периодов сдается до 28 числа месяца, начавшегося за завершившимся периодом, а декларация по итогам года должна быть представлена до 28 марта.

Заключение

В этой статье мы разобрали основные моменты, касающиеся налога на прибыль организаций. В следующих статьях мы подробно остановимся на каждом из пунктов.

Источник: https://kakzarabativat.ru/buxgalteriya-i-nalogi/nalog-na-pribyl/

Как рассчитать налог на прибыль организаций в 2019-2020 годах?

Расчет налога на прибыль: пример

Где найти порядок расчета налога на прибыль

Новая формула по налогу с дивидендов

Периодичность расчета налога

Есть ли льготы по налогу на прибыль

Налог на прибыль и бухучет: какая между ними связь

Бухгалтерские программы в помощь

Расчет налога на прибыль: пример

На вопрос, как рассчитать налог на прибыль, лучше всего отвечать с помощью цифр. Рассмотрим условный пример расчета налога на прибыль организации. Предположим, что сумма ее доходов за год составила 1 000 000 руб., а сумма расходов — 800 000 руб. Сначала рассчитаем прибыль:

1 000 000 руб. – 800 000 руб. = 200 000 руб.

Теперь умножим ее на ставку 20% и получим сумму налога:

200 000 руб. × 20% = 40 000 руб.

На первый взгляд, судя по примеру расчета налога на прибыль, ничего сложного здесь нет. Однако на практике все не так легко. У налога на прибыль множество нюансов, не зная о которых, можно ошибиться и нарушить закон. Поэтому приступать к расчету следует, только хорошо изучив действующий порядок.

Где найти порядок расчета налога на прибыль

Расчет налога на прибыль организации строго регламентирован гл. 25 НК РФ. Отступать от правил, изложенных в кодексе, нельзя ни в коем случае, ведь это чревато претензиями налоговиков, доначислением налога, пенями, а возможно, даже и штрафом. Вот почему налоговым специалистам компаний на ОСНО важно знать и правильно применять на практике «прибыльные» нормы.

А это не так-то просто — рассчитать налог на прибыль организации, строго следуя закону, и при этом не ущемить экономические интересы юрлица. Данный подраздел сайта поможет вам в этом.

Если вы новичок в этой теме, начните со статьи «Как правильно рассчитать налог на прибыль организаций?».

Из нее вы узнаете как рассчитать налог на прибыль,а также найдете общий алгоритм, формулу, а также некоторые нюансы, которые учитываются при расчете.

В других статьях подраздела можно найти ответы на конкретные вопросы (например, «Как вести регистры налогового учета (образец)?») или узнать о планах по изменению налогового законодательства.

Новая формула по налогу с дивидендов

Налог на прибыль с дивидендов рассчитывается по особым правилам. Они прописаны в ст. 275 НК РФ. С 2014 года формула расчета обновилась.

Подробнее об изменениях рассказано в статье «Как правильно рассчитать налог на прибыль с дивидендов?».

Если вы выплачиваете дивиденды, ознакомьтесь с этим материалом и удостоверьтесь, верно ли применяете новые правила.

Периодичность расчета налога

Расчетно-прибыльный процесс постоянен. Изо дня в день бухгалтерия занимается тем, что анализирует и систематизирует учетную информацию и разносит ее по регистрам. А всё для того, чтобы верно рассчитать налог. Это называется ведением налогового учета.

О некоторых нюансах этого процесса рассказывает этот материал.

Кстати, налог рассчитывается и декларируется по итогам года, а в течение года по отчетным периодам уплачиваются авансовые платежи и сдаются промежуточные декларации. В декларациях налоговый и отчетные периоды закодированы.

Перечень кодов ищите в статье «Какой налоговый и отчетный период по налогу на прибыль (коды)?». Там же содержится информация о продолжительности этих периодов.

Есть ли льготы по налогу на прибыль

Льготы — это хорошая возможность сэкономить на налоге, не нарушив при этом закон. Если льгота предусмотрена, грех ею не воспользоваться. По налогу на прибыль льготы тоже есть. Например, льготные ставки. Однако льготу как облегчающий налоговое бремя инструмент использовать весьма непросто. Закон всегда устанавливает жесткие требования, соответствие которым является обязательным условием для применения льгот.

Информацию о том, кто и при каких условиях может претендовать на льготы по прибыли, ищите здесь.

Налог на прибыль и бухучет: какая между ними связь

Самая прямая. Прежде всего, потому, что исчисленную сумму налога приходится отражать в бухучете. Проводка для этого может быть одна, а может быть несколько — если правила БУ и НУ различаются, и у компании возникают разницы по ПБУ 18/02.

Все возможные варианты корреспонденции счетов есть в данном подразделе сайта — в статье «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

Бухгалтерские программы в помощь

Безусловно, налог на прибыль уже давно никто не считает на бумаге. Это быстрее, удобнее и точнее делают бухгалтерские программы. Если вы еще не выбрали свою, посмотрите нашу статью«Обзор программ для учета расходов и доходов организации». Она поможет вам сориентироваться в программном обеспечении. А если вы работаете с «гигантом» бухгалтерии 1С, ознакомьтесь с материалом«Как произвести и проверить расчет налога на прибыль в 1С?». Вдруг вы используете не все возможности программы?

Источник: https://nalog-nalog.ru/nalog_na_pribyl/raschet_ischislenie_naloga_na_pribyl/