Заявление о зачете налога с одного КБК на другой. Образец 2026 года

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет.

ФАЙЛЫ

Скачать пустой бланк заявления о зачете налога с одного КБК на другой .docСкачать образец заявления о зачете налога с одного КБК на другой .doc

Что такое КБК

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.

Чем грозят ошибки в КБК

При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию. Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения.

Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков.

Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению. То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Что сделать для исправления КБК

Чтобы исправить КБК, достаточно написать заявление в территориальную налоговую инспекцию с просьбой об уточнении платежа и, при необходимости, указать в нем налоговый период и данные о налогоплательщике.

К заявлению следует присовокупить подтверждающие платежные поручения. После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам.

Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства.

Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

Особенности документа и общие моменты

Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Удостоверять документ при помощи штампа или печати нужно только тогда, когда такое условие прописано в учетных документах предприятия.

Бланк следует оформлять в двух одинаковых экземплярах,

- один из которых надо передать инспектору налоговой службы,

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи.

Образец заявления о зачете налога с одного КБК на другой

Сначала в бланк вписываются:

- адресат, т.е. название и номер налогового органа, в который будет подано заявление;

- реквизиты заявителя – его наименование, ИНН, ОГРН, адрес и т.д.

Затем в основном разделе указываются:

- номер статьи НК РФ, в соответствии с которой происходит составление данного заявления;

- налог, по которому произошла неверная оплата;

- номер КБК;

- сумма (цифрами и прописью);

- новое назначение платежа (по необходимости);

- новый КБК.

В завершении документ датируется и заявитель в нем расписывается.

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

- наиболее надежный и доступный– добраться до территориальной инспекции и отдать заявление инспектору лично;

- можно передать заявление с представителем, на руках у которого будет заверенная должным образом доверенность;

- отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении;

- через электронные средства связи, но только если у организации есть официальная электронная цифровая подпись.

Источник: https://assistentus.ru/forma/zayavlenie-o-zachete-naloga-s-odnogo-kbk-na-drugoj/

Как вернуть переплату по налогам: пошаговая инструкция

9 Ноября, 2018

Елена Рыбникова

руководитель отдела контроля качества услуг и методологии

- Налогоплательщик имеет право зачесть переплату в счет будущих платежей или вернуть денежные средства себе на счет.

- В заявлении о зачете/возврате не обязательно указывать всю сумму переплаты. Вы можете разделить сумму на части — часть вернуть, а часть зачесть в счет будущих платежей.

- Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика.

- Налоговый орган обязан сообщать вам о каждом факте излишней уплаты налога и указать сумму переплаты в течение 10 дней со дня обнаружения.

- Давность возникновения переплаты: если вы обратились с заявлением о возврате или зачете налога после истечения трех лет со дня уплаты данного налога, то инспекция имеет полное право отказать в просьбе (пункт 5 статьи 78 НК РФ).

- По предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам.

Вы обнаружили переплату по налогу или сбору? Алгоритм действий:

1. Проведите сверку с ИФНС по налогам

Для этого в налоговую подается заявление о желании провести сверку. Подать заявление можно как на бумажном носителе (лично или по почте ценным письмом с описью), так и в электронном виде или через личный кабинет налогоплательщика на сайте ФНС.

Важно: при подаче заявления в электронном виде необходимо подписать документ усиленной квалифицированной электронной подписью.

Налоговые органы обязаны осуществлять по заявлению налогоплательщика сверку. Результаты совместной сверки оформляются актом. Акт совместной сверки вручается (направляется по почте заказным письмом) или передается налогоплательщику в электронной форме или через личный кабинет налогоплательщика. Срок — в течение следующего дня после дня составления акта (пп.11. п.2 ст. 32 НК РФ).

3. Подайте заявление на зачет или возврат излишне уплаченного налога или сбора в налоговый орган по месту учета налогоплательщика

Подать заявление можно как на бумажном носителе (лично или по почте ценным письмом с описью), так и в электронном виде или через личный кабинет налогоплательщика на сайте ФНС.

Заявление заполняется по форме «Приложение № 9 к приказу ФНС России от 14 февраля 2017 года № ММВ-7-8/182». Данным приказом предусмотрены две разные формы: для возврата и для зачета излишне уплаченного налога (сбора, страховых взносов, пеней, штрафа).

В заявлении необходимо указать статью НК РФ, на основании которой данное заявление подается:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Если переплата сформировалась по нескольким налогам или сборам, то по каждому подается отдельное заявление.

Важно: если организация заплатила налог на имущество, находящееся, например, в городе Воронеж, и открыто обособленное подразделение, а организация встала на учет по месту нахождения недвижимости, то заявление подается в ИФНС по месту регистрации обособленного подразделения.

Итого: в какую налоговую заплатили, с той налоговой необходимо свериться и ей же подать заявление о зачете/возврате.

4. Ждем решения

На решение о зачете у ИФНС есть 10 дней (пункт 4 статьи 78 НК РФ). Решение о возврате налоговая инспекция обязана принять в течение одного месяца со дня получения заявления (пункт 6 статьи 78 НК РФ).

Такой длительный срок инспекции необходим для проведения камеральной проверки. Решение налоговая пришлет таким же образом, каким организация подала заявление — по почте на адрес налогоплательщика или посредством телекоммуникационных каналов связи.

Важно: если у компании есть недоимки по иным налогам, задолженности, штрафы, то возврат суммы излишне уплаченного налога ФНС произведет только после зачета этой суммы в счет погашения существующей недоимки (задолженности).

После окончания камеральной проверки и установления факта переплаты налога ФНС должна вернуть или зачесть сумму переплаты, указанную в вашем заявлении.

Срок возврата — один месяц. Срок начинает исчисляться со дня подачи налогоплательщиком заявления, но не ранее момента завершения камеральной проверки по соответствующему налоговому периоду, либо с момента, когда такая проверка должна быть завершена по правилам статьи 88 НК РФ. (Данная позиция подтверждена пунктом 11 информационного письма Президиума ВАС РФ от 22 декабря 2005 года № 98, письмом Минфина России от 11 июля 2014 года № 03-04-05/34120).

Важно понимать, что налоги в РФ строго распределены по уровням бюджетной системы, зачет по налогам возможен только в рамках одного уровня бюджетов:

- 1 уровень: Федеральный бюджет и государственные внебюджетные фонды РФ.

- 2 уровень: бюджеты Субъектов федерации и государственные территориальные внебюджетные фонды.

- 3 уровень: местные бюджеты, в том числе бюджеты муниципальных районов, городских округов, внутригородских муниципальных образований, городов федерального значения, бюджеты городских и сельских поселений.

Классификация налогов выглядит так:

| Уровень бюджета | Налог |

| Федеральный | Налог на добавленную стоимость;Акцизы;Налог на доходы физических лиц;Налог на прибыль организаций;Налог на добычу полезных ископаемых;Водный налог;Государственная пошлина. |

| Региональный | Налог на имущество организаций;Транспортный налог;Налог на игорный бизнес. |

| Местный | Земельный налог;Налог на имущество физических лиц,Торговый сбор. |

Следовательно, зачесть переплату по налогу на имущество в счет предстоящих платежей по налогу на добавленную стоимость невозможно, ровно как и наоборот. А вот зачесть переплату по НДС в счет платежей по налогу на прибыль возможно.

Если нет возможности или желания зачесть налог, то организация может подать заявление о возврате излишне уплаченной суммы налога или сбора.

Зачет переплаты по пеням возможен только по соответствующим налогам и сборам (пункт 1 статьи 78 НК РФ).

Источник: https://sber-solutions.ru/press-center/articles/kak-vernut-pereplatu-po-nalogam-poshagovaya-instruktsiya/

Как зачесть переплату по налогам

Возврат или зачет излишне уплаченных налогов — законный способ вернуть свои деньги из бюджета. Вот только реализовать свое право налогоплательщику бывает довольно сложно. Своими профессиональными секретами делятся налоговые эксперты 1С-WiseAdvice. Рассказываем, как выявить переплату и что делать, если вы заплатили в казну больше, чем следует.

Как узнать о переплате и откуда она берется

Об излишне перечисленных в бюджет средствах компании зачастую узнают совершенно случайно. Налоговики не торопятся сообщать налогоплательщику, что государство безвозмездно пользуется его деньгами. Поэтому сведения о переплате по налогам всплывают, как правило, в результате сверки с ИФНС.

Еще один вариант узнать о переплате — заказать в своей территориальной инспекции справку по форме КНД 1160081. Запрос можно направить как в электронном виде, так и на бумаге. Срок для ответа — 5 рабочих дней. В справке будет подробно указано, есть ли у компании задолженность или переплата по налогам, пени и штрафам.

Наиболее распространенные причины возникновения переплаты:

- Арифметические ошибки в налоговых декларациях или при создании платежных поручений. Банально, но это действительно так. Лишние цифры иногда превращают 25 000 рублей в 250 000 рублей. Если платежей много, а расчетом налогов и подготовкой платежек занимаются разные люди, ошибку заметить довольно трудно.

- Излишне уплаченный аванс в течение года. Например, по налогу на прибыль предусмотрены авансовые платежи. Но при расчете годового налога прибыль оказалась меньше, чем планировалось. Следующий финансовый год начинают с чистого листа (или бухгалтер меняется) и фирма забывает о том, что была переплата. Еще один пример появления переплаты — подача уточненной декларации после окончания налогового периода.

- Двойное списание налогов по требованию ФНС. Происходит из-за несвоевременной или ошибочной уплаты налогов самим налогоплательщиком. Не увидев своевременно поступление платежа, налоговики взыскивают его в принудительном порядке через банк плательщика. В итоге один и тот же налог оплачен дважды. Один раз добровольно, но с опозданием, второй — принудительно, по требованию налоговой инспекции.

Что делать с излишне уплаченными налогами

Главный вопрос после обнаружения переплаты — как осуществить возврат излишне уплаченных сумм налогов. Чтобы принять верное решение, надо уточнить наличие у компании задолженности по другим налогам и сборам, пени или штрафам в ФНС, а также размер переплаты.

Как можно распорядиться переплатой по налогам и сборам (п. 1 ст. 21 НК РФ):

- вернуть деньгами на расчетный счет. Этот вариант возможен, только если у организации нет долгов перед бюджетом;

- оплатить задолженность по некоторым другим налогами, пени или штрафам (провести зачет);

- оставить в счет будущих платежей.

Какие переплаты по налогам можно зачесть

Не все переплаты можно зачесть в счет долгов по другим обязательствам. Зачет переплаты по налогам возможен только для налоговых платежей одного уровня. Напомним, в РФ принята трехуровневая налоговая система:

- Налоги федерального уровня: на прибыль, НДС, акцизы, УСН, ЕНВД, НДФЛ (ст. 13 НК РФ).

- Региональные налоги: имущественный и транспортный (ст. 14 НК РФ).

- Местные: земельный налог, торговый сбор (ст. 15 НК РФ).

Пример

По итогам сверки ООО «А» выяснило, что после подачи уточненной декларации за 4 квартал 2018 по НДС имеется переплата в сумме 120 000 рублей. Одновременно была обнаружена несвоевременная уплата торгового сбора и налога на прибыль за 2017 год. Пени по торговому сбору составили — 16 500 рублей, а по налогу на прибыль — 29 350 рублей.

Руководствуясь правилом «одного бюджета», ООО «А» может зачесть пени по налогу на прибыль за счет излишне уплаченного НДС. А вот пени по торговому сбору придется заплатить через банк.

Можно ли переплату по пеням зачесть в счет уплаты налога

Эксперты 1С-WiseAdvice напоминают, что нельзя перезачесть переплату по налогам за другое юридическое лицо или предпринимателя. Если головная компания имеет налоговую недоимку, а дочерняя структура переплатила налоги в бюджет — провести зачет не получится.

Срок зачета переплаты по налогам

Чтобы зачесть переплату по налогам или вернуть свои деньги из бюджета у компании есть 3 года (п. 7 ст. 78 НК РФ). По общему правилу, срок начинает исчисляться с даты подачи соответствующей декларации. Нередко налогоплательщики узнают о старых переплатах, когда срок для возврата или взаимозачета переплаты уже давно прошел.

Если компания подала заявление на возврат переплаты, но имеет задолженность по другим налогам, штрафам или пени, вернуть всю сумму не получится. Налоговики сначала проведут зачет — погасят из суммы переплаты всю имеющуюся задолженность в соответствующий бюджет. А оставшиеся средства перечислят на счет фирмы.

Источник: https://1c-wiseadvice.ru/company/blog/kak-zachest-pereplatu-po-nalogam/

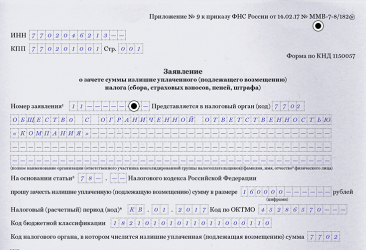

Как составить и подать заявление для зачета переплаты по налогам

В 2019 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/182@. Ими должны пользоваться и физические, и юридические лица. Но с 2019 года в приказ ФНС были внесены небольшие изменения, о которых необходимо помнить.

Когда понадобятся новые формы

Согласно статье 78 НК РФ, налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2018 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик – код «1»;

- плательщик сбора – код «2»;

- плательщик страховых взносов – код «3»;

- налоговый агент – код «4».

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

Шаг 6. Записываем, по чему именно образовалась переплата – налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, например 2019.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2019. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019», «04.05.2019».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 08.06.2018 N 132н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, а также указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там можно поставить пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/182@, предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2019 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ, обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Как вернуть переплату по налогам или сделать зачет, какие документы нужны, сроки

Осуществляя свою деятельность, хозяйствующий субъект должен, при наличии базы по налогообложению, исчислять и уплачивать обязательные платежи в бюджет. Порою ситуация складывается так, что либо он сам допускает переплату по какому-либо налогу, либо ИФНС снимает налог в безакцептном порядке. При этом законодательство предусматривает возврат излишне уплаченного налога.

Можно ли вернуть переплату по налогу

Если субъект увидит переплату по обязательным платежам, то вначале необходимо разобраться – каким образом она возникла.

Это может быть в случае, если:

- Была допущена ошибка при уплате налога.

- Если авансовые платежи по итогу за год оказались больше, чем в годовой декларации (например, переплата по налогу на прибыль или переплата по УСН отражена по результатам года в декларации по УСН).

- Использование льготы по налогу, когда одновременно происходит оплата налога юрлицом и снятие его по решению ИФНС и т.д.

Переплата по налогам может быть возвращена, только когда с этим фактом согласны налоговые органы. НК РФ устанавливает, что ИФНС должна в срок 10 дней с момента обнаружения излишней оплаты сообщить плательщику об этом, чтобы он принял соответствующее решение. Но на практике такое встречается очень редко.

Однако, сам налогоплательщик имеет право, при обнаружении переплаты, подать заявление о возврате суммы излишне уплаченного налога. Перед этим ему желательно провести сверку с ИФНС по расчетам. Это можно и не делать, тогда инспекторы ИФНС, при возникновении вопросов, попросят предоставить ряд документов, которые подтверждают факт переплаты.

бухпроффи

Важно! Налогоплательщик должен также помнить, что возврат излишне уплаченного налога возможен только, если с момента его переплаты не прошло три года.

Если переплата возникла по вине налоговых органов, то вернуть эту сумму налога можно в течение одного месяца с момента, когда налогоплательщик узнал об этом, или же с даты вступления в силу судебного решения.

Однако, в последнем случае ИФНС может воспользоваться временем в течение трех месяцев для проверки факта переплаты и принятия решения о возврате.

В каком случае вернуть деньги не возможно

Случаются и такие ситуации, когда ИФНС выносит отказ по возврату переплаты налога. Довольно часто это связано с тем, что налогоплательщики пропускают установленные законодательством сроки исковой давности в виде трех лет – если переплата по налогу возникла по вине предприятия, одного месяца — когда, виновата в этом сама инспекция.

Здесь имеет большое значение доказательство времени обнаружения факта переплаты по налогу. Если налогоплательщик имеет возможность представить их, и они не выходят за рамки установленных сроков, то через судебное разбирательство можно добиться возвращения излишне оплаченного налога.

Внимание! Отказ о возврате переплаты по налогу можно получить, если у предприятия существуют недоимки перед бюджетом. Ведь в этом случае ИФНС дано право провести в безакцептном порядке зачет.

Помимо возврата налога, налогоплательщик имеет право попросить ИФНС произвести зачет сумм возникшей переплаты по налогу в счет имеющихся обязательств предприятия перед бюджетом.

Однако, при зачете излишнего налога действует ограничение. Его можно производить только по налогам в рамках одного бюджета (федерального, регионального или местного).

Решение о возврате или зачете принимает в большинстве случае только налогоплательщик (при отсутствии долгов по налогам). Поэтому, что лучше зачет или возврат, каждый хозяйствующий субъект решает самостоятельно, оценивая сложившуюся ситуацию в конкретных условиях, а также размер суммы излишне уплаченного налога.

Внимание! Налоговые органы предпочтение всегда отдают зачету, так как это позволит им не возвращать деньги. Поэтому процедура зачета осуществляется намного быстрее, и требует меньшего количества документов, чем возврат. Данный факт налогоплательщики также должны учитывать, принимая решения об этом.

Кроме этого имеет значение, в каком статусе возникла переплата по налогу. Ведь если была допущена излишняя уплата налоговым агентом, то учесть эти суммы ему нельзя по обязательствам, где он выступает налогоплательщиком. Здесь возможен только возврат.

Как выявить переплаченные суммы налогов

Как уже отмечалось выше, переплата по налогу может возникать по самым разнообразным причинам и выявить ее могут либо налоговые органы, либо сам налогоплательщик.

Рассмотрим подробнее как выявить переплату налогоплательщиком.

Многие налоги требуют авансовых платежей либо за месяц, либо за квартал. Поэтому переплату по таким налогам можно выявить, после того, как будет составлен годовой отчет.

При этом многие декларации предполагают указания в самом налоговом отчете сумм авансовых платежей и суммы налога за год, а следовательно в отчете указывается сумма возникшей переплаты, если она есть.

Такая же ситуация складывается, если происходит уточнение отчета, в результате которого из-за льготы или по какой-то другой причине (неправильного указания базы налогообложения) сумма обязательства налогоплательщика перед бюджетом снижается.

Часто при перечислении налогов могут допускаться ошибки в платежных поручениях, поэтому выявить переплату по налогу, если деньги ушли не туда можно, проводя периодически сверки с бюджетом по взаиморасчетам.

Узнать об образовавшемся таком излишке можно от налоговой либо самостоятельно:

- Инспектор может позвонить либо отправить письмо. При звонке важно записать откуда звонили, по какому налогу и в какой сумме переплата. Иногда налоговая может затребовать дополнительные документы чтобы проверить — действительно ли это переплата. Отказывать в таком случае не стоит. Увы, налоговики редко сами сообщают о выявленной переплате.

- Через личный кабинет на сайте налоговой. Если у организации или ИП есть квалифицированная ЭЦП, можно бесплатно открыть личный кабинет налогоплательщика. Через него очень удобно отслеживать свои отношения с налоговой — в нем будет появляться информация не только о недоплатах, но и переплаченных суммах.

Как вернуть переплату по излишне оплаченным налогам

Если организация или индивидуальный предприниматель выявили факт переплаченной суммы по налогам, то возможно два варианта развития событий: вернуть денежные средства к себе на расчетный счет, либо сделать зачет излишка на другой налог (КБК).

Порядок действий по возврату денег

Если организация принимает решение о том, что переплату по налогу необходимо вернуть назад на расчетный счет, а не сделать зачет, для этого оформляется специальное заявление на возврат налога.

Для него разработана специальная форма КНД 1150058. Оно было обновлено в 2017 году, и в настоящее время больше напоминает декларацию. В заявлении нужно указать название компании, сумму переплаты, КБК по налогу, реквизиты расчетного счета налогоплательщика.

Заполненный документ передается в ФНС несколькими способами:

- В бумажном виде лично налогоплательщиком либо его представителем по доверенности;

- Почтовым отправлением с уведомлением о получении;

- В электронном виде через Интернет, но при этом потребуется электронная цифровая подпись.

Заявление о возврате суммы излишне уплаченного налога образец 2018 скачать

Процесс возврата лишнего налога можно разделить на несколько этапов:

- Определить, что произошла переплата. Это можно сделать, например, запросив у ФНС акт сверки по налогам. Из документа будет видно по какому налогу и в какой сумме произошло излишнее перечисление средств.

- Оформить заявление на возврат. В нем нужно указать сведения о компании, сумму к возврату и реквизиты банковского счета, на который это необходимо сделать;

- Передать заявление в налоговую лично или через представителя, почтой либо при помощи Интернет;

- Через 10 дней получить результат рассмотрения заявления. Если орган неправомерно отказывает в возврате, подготовить документы для передачи дела в суд;

- В течение месяца с момента подачи заявления ФНС должна произвести возврат денежных средств на расчетный счет;

- Если время вышло, но зачисление так и не было произведено, написать жалобу в вышестоящую инспекцию и подготовить документы для передачи дела в суд.

Как зачесть излишне уплаченный налог

Если налогоплательщик принимает решение не делать возврат излишне уплаченного налога, он может его зачесть:

- В счет дальнейшей оплаты этого же налога;

- В счет погашения долга по другому неуплаченному налогу.

При выполнении зачета необходимо соблюсти правило — зачесть платеж можно только в пределах бюджета того же уровня. Т.е. переплата по федеральному налогу зачтется только на другой федеральный, по региональному — на другой региональный и т. д.

ФНС наделена правом при обнаружении переплаты самостоятельно производить зачет с недоплатой по другому налогу. Согласия компании в этом случае для нее не требуется.

Для произведения зачета необходимо подать заявление о зачете налога по специальной форме КНД 1150057.

Это можно выполнить тремя способами:

- На бумаге лично или через представителя;

- Почтовым отправлением;

- Через сервисы Интернет.

Заявление о зачете суммы излишне уплаченного налога образец 2018 скачать

Внимание! Произвести зачет можно в срок 3 лет с момента совершения переплаты.

Сроки возврата и зачета

Если фирма хочет произвести зачет лишней суммы налога в счет будущих платежей, необходимо подать в ФНС заявление. Работники налоговой должны в срок 10 дней рассмотреть документ и затем, еще в течение 5 дней сообщить налогоплательщику о решении.

Если налоговая самостоятельно принимает решение о зачете переплаты по одному налогу в счет недоплаты по другому налогу, инспектор должен сделать это в срок 10 дней с факта обнаружения переплаты. И также, в срок 5 дней орган должен сообщить о решении.

Если сумма переплаты больше, чем сумма недоплаты, то налоговая должна сделать зачет, и в течение 1 месяца вернуть остаток переплаты на расчетный счет. При нарушении этого срока налогоплательщику полагаются проценты.

Внимание! Если необходим только возврат переплаты по налогам, то нужно подать заявление по специальной форме. Орган его рассматривает в те же сроки (10 дней), после чего в течение месяца производит возврат. Если сроки нарушаются, но необходимо подавать в суд, и требовать не только возврата переплаты, но и процентов. Подать в суд можно в течение 3 лет.

Налоговая наделена правом без одобрения самого налогоплательщика снимать с него неуплаченные суммы налогов, штрафов или пени.

Иногда такие действия совершаются по ошибке — к примеру, в орган не поступило платежное поручение, или налогоплательщик сам ошибся и указал не те реквизиты, номер КБК и т. д.

Если такое событие все же произошло, то налоговая обязана выполнить возврат неправомерно удержанной суммы. Если у предприятия есть долги по каким-либо другим налогам, то из этого платежа часть может пойти на их погашение, а оставшиеся денежные средства возвращены.

Чтобы произвести возврат необходимо подать в ФНС письменное заявление в свободной форме. В нем нужно изложить обстоятельства дела, приложить подтверждающий документ (платежку с перечислением налога), указать банковские реквизиты для возврата.

бухпроффи

Важно! Заявление нужно подать в срок 1 месяц с момента неправомерного списания. Если этот период пропустить, то вернуть сумму можно будет только путем судебного разбирательства. На это отводится три года.

На обработку поданного заявления отводится 10 дней. Далее, 1 месяц органу отводится на возврат суммы на расчетный счет.

Налоговая не хочет делать возврат – что делать

Налоговый орган может затягивать обработку поданного заявления и не производить возврат. В этом случае не стоит сидеть ждать платежа, а переходить к активным действиям.

Сначала необходимо удостовериться, что в заявлении были указаны верные реквизиты для возврата денежных средств. Это можно сделать на копии документа, которая осталась у подателя.

Если налоговый инспектор отказывается принять заявление, что делать он не имеет права, отправить его можно через почту заказным письмом с уведомлением, либо через интернет. В последнем случае необходимо иметь квалифицированную ЭЦП.

При разговоре с работником ФНС необходимо ссылаться на тот факт, что НК устанавливает срок возврата налога в течение месяца с момента получения заявления. Ни о какой проверке в нем речи не идет.

Если по истечении времени, отведенного законом на обработку заявления и возврат излишне уплаченного налога, налоговая никаких действий не предпринимает, необходимо начинать писать жалобы. Делать это нужно только в письменной форме с отправкой почтой с уведомлением. По закону орган обязан ответить на запрос также в письменной форме.

Звонить и в устной форме пытаться решить вопрос не стоит. Такие обращения нигде не фиксируются, наобещать по телефону можно что угодно, но при судебном разбирательстве это нельзя будет подключить к делу.

Внимание! Если все сроки вышли, а возврата так и нет, необходимо оформлять исковое заявление и обращаться в суд. В нем нужно требовать возврата не только излишне перечисленного налога, но также и процентов за несвоевременную уплату.

Необходимо отметить, что практически все такие разбирательства заканчиваются в пользу налогоплательщика. Суд занимает сторону органа только в случаях нарушений в оформлении поданных документов.

Источник: https://buhproffi.ru/nalogi-i-vznosy/kak-vernut-pereplatu-po-nalogam-ili-sdelat-zachet.html