Допустимые сроки на взыскание пеней по налогу

Реалии таковы, что хоз.субъекты являются основными нарушителями сроков расчетов по обязательным платежам в казну. Начисление пеней не всегда способствует обеспечению исполнения обязательств перед бюджетом вовремя и добровольно, что увеличивает сумму долга. Но важно понимать, до какого времени будет начисляться санкционная мера в 2019 году: до уплаты налога или есть для пени по налогам срок давности.

Срок давности по пеням

Пени – вариант неустойки, мера финансового характера, которая применяется, когда должное лицо не выполнило свою обязанность, основанную на законе (транспортный или земельный налог и т.д.) или на гражданско-правовом договоре:

- Аренды.

- Подряда.

- Об алиментах.

- Гос.контракту.

- Кредитному.

- Об оказании услуг ЖКХ.

- С застройщиком и т.д.

Исчисляется в процентном соотношении к величине основного долга за каждый день просрочки.

Среди физлиц самым распространенными случаями начисления подобной неустойки является просрочка оплаты коммунальных услуг или квартплата за занимаемое жилое помещение.

Также достаточно часто допускается просрочка уплаты транспортного, земельного или имущественного налога. У хозяйствующих субъектов начисление пени становится результатом несвоевременного расчета перед пенсионным фондом, налогами в бюджет и т.д.

Уклонения от исполнения финансовых обязательств приведет к начислению пени

Законодательное регулирование

В НК отсутствует норма, которая содержит конкретную формулировку относительно того, имеют ли пени срок исковой давности. Вместе с тем, данный институт расписывается в ГК РФ. В силу 196 статьи названного акта определено, что стандартный, единый для большинства правоотношений, трехгодичный срок давности не применяется по пеням на налоги.

В сфере налогообложения есть самостоятельные понятия: срок взыскания задолженности по пеням и т.д. и он же для применения мер ответственности. Это нетождественные термины и ставить между ними равенство нельзя. И уж тем более не следует сюда приписывать давность по уплатам налогов.

В силу 70 нормы НК РФ по результатам проверки фискальный орган выставляет официальную претензию о необходимости оплатить налог в 10-дневный срок, который следует сразу за днем обретения решением юридической силы.

Если по истечении 8 дней, а в некоторых случаях может быть больше, со дня получения требования исполнение не наступило, инспекцией должен решиться вопрос о взыскании. Когда оно применяется к счетам обязанного перед бюджетом в КФО, то сделать это необходимо, как только выйдет срок, оговоренный в требовании, в 2-месячный период.

Когда финансов на счетах недостаточно или сведения об их наличии отсутствуют вовсе, и в прочих случаях, которые предусмотрены п.7 ст.46 НК РФ, под взыскание вполне законно может попасть имущество. Решение об этом должно последовать в установленной форме на протяжении года, после выхода времени исполнения претензии о погашении задолженности.

Если решения принимаются с опозданием, то они переходят в разряд недействительных и нет необходимости их исполнять.

Судебные решения по пеням

В случае когда срок упущен, фискальная служба может и должна обратиться в суд с просьбой взыскать причитающиеся суммы, начисленные к уплате по обязательствам перед бюджетом.

Время, в которое нужно подать в суд, отличается. Если обращение намереваются наложить на:

- Счета контрагента, то есть полугодовой период. Отсчет начинается со дня, следующего за выходом срока для исполнения требования о погашении задолженности перед бюджетом.

- Имущество, то предоставлено 2 года. Течение начинается по общему правилу, после того как закончился срок для исполнения требования.

Взыскать долг можно через суд

Пропущенный срок и в первом, и во втором случаях можно восстановить судебным постановлением по ходатайству самой налоговой службы.

Эти сроки касаются только взысканий с хозяйствующих субъектов и индивидуальных предпринимателей. Когда обязанной стороной выступает гражданин – физическое лицо, то применяются те, что прописаны в 48 норме НК РФ.

Если и в эти рамки инспекция не управится и не обратится в суд, то она утрачивает соответствующее право и принудить произвести платежи должника не сможет.

Срок давности взыскания пени по налогам по суду отдельный и не связан с иными. Он не включен в рамки времени для привлечения к ответственности в пределах анализируемого законодательства. При этом весь процесс, если уже начат, не ограничивается давностью. Производство фемидой может быть начато вовремя, а решение вынесено уже за рамками установленного предела.

Давность по взысканию санкции в сфере налогообложения – временной диапазон, который начинается с даты, следующей за последним днем, когда возможно привлечение субъекта к ответственности.

Выход срока для наложения налоговых санкций связано не с судебным постановлением о взыскании, а с принятием проверочного акта ИФНС либо, если последний необязателен к составлению, с решением главы инспекции. Такое разъяснение дал КС РФ в своем апрельском постановлении №9 2005 года.

Разработан и применяется порядок определения недоимки, задолженности по пеням и т.д. безнадежными. До официального отнесения их к таковым, эти суммы учитываются ИФНС в числе задолженности плательщика и не удаляются из информ. базы данной службы.

Основанием, но не единственным, к признанию недоимки и прочих санкционных и иных долгов в бюджет, безнадежными и подлежащими списанию, является акт суда, по которому за фискальной службой прекращает числиться право взыскания этих сумм по причине выхода установленного срока их взыскания. Об этом же свидетельствует определение об отказе в восстановлении пропущенного срока.

Не стоит забыть о сроках, в течение которых можно взыскать долги

Правовые понятия

В 72 норме отечественного НК закреплено, что исполнение обязательств может быть обеспечено:

- Залогом.

- Поручительством.

- Пенями.

- Заморозкой трансакций по счетам в КФО.

- Арестом имущества.

Пенями признается сумма средств, которая насчитывается и подлежит уплате обязанным перед бюджетом лицом, если причитающийся налог уплачивается с пропуском срока, который установлен действующим законодательством. Их внесение должно происходить одновременно или уже после полной уплаты основного долга – начисленного налога. Это правило зафиксировано в статье 75 НК РФ.

Следует отличать задолженность от недоимки, поскольку на величину последней не начисляются пени. Под ней подразумевается сумма, которая возникла при реализации письменных инструкций о порядке исчисления и внесения фискального сбора.

Разъяснения должны исходить от уполномоченного и компетентного гос. органа, необязательно налогового. Сюда же входят и случаи приостановления трансакций по счетам или ареста собственности по воле суда или инспекции.

Весь период действия таких мер освобождается от начисления санкций.

Правила, которые применяются для взыскания пени и недоимки согласно п.6 чт.75 и п.9 ст.46 кодекса, одинаковые.

Удержание пеней, возможно принудительно из финансов, размещенных должником в КФО.

Это не распространяется на те случаи, когда уплата пусть и просроченного налога произведена добровольно после самостоятельно произведенного расчета или выставленной претензии ИФНС в трехмесячный период со дня выявления недоимки.

Принудительный механизм возможен в двухмесячный промежуток времени, который начинает исчисляться с момента выхода срока, прописанного в претензии.

Если своевременно это не сделали, то действовать следует в рамках судопроизводства, хотя такой вариант также ограничивается. По п.3 ст.46 НК РФ налоговой дается 6 месяцев, после истечения срока для самостоятельного принудительного исполнения обязательства, которое указано в требовании.

Начисление пеней происходит в соответствии с кодексом

Нормой 47 названного акта также предусмотрена возможность взыскивать как само неисполненное обязательство, так и пени и штрафы за счет прочей собственности имущества должника.

Начисление пеней после пресекательного срока

Пресекательным именуется отрезок времени, в силу закона предоставленный для выполнения конкретного действия, нужного для сохранения за лицом своего права или защиты интересов. Цель данного срока также отличается от срока исковой давности, в том числе по пеням в налоговую.

Ведь если последнее закончилось, само право никуда не девается и продолжает существовать, но лицо не может его осуществить с помощью принудительных инструментов. Когда заканчивается пресекательный срок, то право уже отсутствует.

В большинстве ситуаций не допускается его увеличение или прерывание.

Основания для исключения пеней

Опираясь на сущность пресекательного срока, очевидно, что как только он выходит, налоговая теряет права взимать пени и отражать задолженность на лицевом счету в федеральной базе. Но практика показывает, что суды не считают, что сведения из информ. базы подлежат удалению.

По мнению суда, которое основано на 44,45,59 нормах НК и правительственном постановлении №100, задолженность по пеням переходит в разряд безнадежной, только когда юридическое лицо перестало существовать – ликвидировалось. Иных оснований налоговое законодательство для исключения пеней не предусматривает.

Последовательность отнесения недоимок и пеней к безнадежным к взысканию и их списание прописано в правительственном постановлении №100 от 12.02.2001. Оно касается не только сумм, которые висят перед федеральным бюджетом, но и страховых взносов в гос.внебюджетные фонды.

Получается, что оснований практически нет и сведения о них в базе будут числиться постоянно, если только субъект не прекратит свое существование или не рассчитается.

О пени по налогам и не только можно узнать из видео:

Источник: https://MoyDolg.com/peni/po-nalogam.html

Пени по налогам уменьшат. Какие долги и налоги прощает государство?

Правительство РФ поддержало законопроект об ограничении размера пеней, начисляемых на налоговую задолженность,— они не должны превышать сумму самой недоимки.

Предполагается, что такая мера улучшит положение налогоплательщиков, поскольку исключит ситуации, когда она кратно превышает размер долга. Впрочем, как отмечают юристы, такие случаи встречаются не часто, поэтому нововведения для широкого круга налогоплательщиков будут не так актуальны.

Как выкупить свой или чужой долг у банка вместо коллекторов?

Речь идет об одобренном правительством РФ законопроекте об установлении максимального размера пени на налоговую задолженность. Напомним, что сейчас при нарушении сроков уплаты налога, сбора или страховых взносов за каждый календарный день просрочки начисляется пеня.

Документ, разработанный Минфином по поручению президента, предполагает ограничение размера пени величиной самой недоимки, на которую она и начисляется. Согласно законопроекту, как пояснил премьер-министр Дмитрий Медведев, «начисление пеней будет останавливаться в тот день, когда их сумма достигнет размера налоговой задолженности».

Так, по словам премьера, такая мера обеспечит «более устойчивое» положение бизнеса и «создаст ситуацию, когда такого рода пеню можно взыскать — когда эта неустойка является исполнимой, а не превышает в десятки раз размер основного долга».

Кому простят часть долгов по налогам

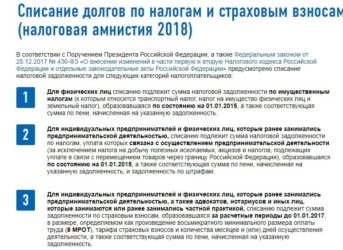

Как известно с 1 января 2018 года российские власти решили простить часть долгов по налогам, а также штрафам и пеням граждан и индивидуальных предпринимателей. При этом для списания задолженности не придется даже писать заявлений — государство все сделает само.

В конце прошлого года депутаты приняли пакет поправок в Налоговый кодекс, согласно которым гражданам и индивидуальным предпринимателям будут списаны долги по налогам, а также штрафам и набежавшим пеням.

Соответствующий федеральный закон №436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» вступил в силу 29 декабря 2017 года.

Какие долги могут списать физлицам

Теперь долги не смогут списывать со счетов, куда поступают пособия и пенсии

Согласно этому документу «признаются безнадежными к взысканию и подлежат списанию» долги по транспортному, имущественному и земельному налогам, образовавшимся до 1 января 2015 года. Также будут списаны начисленные пени и штрафы по этим налогам.

Важно отметить, что для аннулирования образовавшейся задолженности налогоплательщик ничего предпринимать не должен — налоговые органы все сделают самостоятельно. Правда, этот процесс можно проконтролировать, обратившись в налоговую службу по месту жительства с запросом о наличии задолженности. Это же можно узнать через онлайн-сервис на сайте ФНС.

Отдельно стоит упомянуть, что списание этих долгов не подразумевает, что граждане, законопослушно уплатившие налоги, могут рассчитывать на возврат средств.

Помимо этого не подлежащими налогообложению признаны доходы граждан, «полученные налогоплательщиками с 1 января 2015 года до 1 декабря 2017 года, при получении которых не был удержан налог налоговым агентом».

Но при этом есть одна оговорка — эти доходы не должны быть получены в качестве вознаграждения за работу, дивидендов и процентов, нематериальной выгоды (например, процентов по кредиту со ставкой ниже установленной в Налоговом кодексе), подарков, а также выигрышей и призов.

Какие долги могут списать индивидуальным предпринимателям

Индивидуальным предпринимателям прощаются долги по налогам, накопившимся к 1 января 2015 года, а также пени и штрафы по ним. Исключение составляет налог на добычу полезных ископаемых, а также акцизы и налоги, возникающие при пересечении товарами государственной границы.

Помимо этого списываются долги по страховым взносам в государственные внебюджетные фонды. В этом случае датой отсечения является 1 января 2017 года. Долги по пеням и штрафам также подлежат списанию.

Налоговая амнистия распространяется как на действующих индивидуальных предпринимателей, так и на прекративших свою деятельность. Под нее также подпадают адвокаты, нотариусы и другие граждане, на законных основаниях занимающиеся частной практикой.

Причем на завершивших адвокатскую, нотариальную деятельность и частную практику норма распространяется, как и на ИП.

Что же касается задолженности индивидуального предпринимателя, то она списывается соответствующим налоговым органом без участия налогоплательщика, как и в случае с физическими лицами.

В каких случаях вы обязаны заплатить налоги с доходов?

Налоговая амнистия: какие долги и налоги простят россиянам в 2018 году?

Все мы привыкли, что подоходный налог (13%) удерживают и перечисляют за нас работодатели. Однако есть случаи, когда мы сами должны позаботиться об уплате налога со своих доходов.

Многие не знают об этом и в итоге переходят в число должников налоговой службы, узнавая о том, что должны были заплатить налог, только в суде.

В итоге придется платить не только сам налог, но и начисленные на него пени, а сверх того – и штраф за нарушение налоговой обязанности.

Как избежать подобных неприятностей? Рассмотрим перечень самых распространенных случаев, когда гражданин должен сам заплатить налог со своих доходов:

Получение вознаграждений и т.п. доходов от физических лиц по гражданско-правовым договорам (аренды, займа, возмездного оказания услуг и т.п.)

К примеру, если вы дали кому-то в долг под проценты, то с процентов придется заплатить 13%, поскольку это – ваш доход.

Сдача квартиры или иной недвижимости в аренду также возлагает обязанность по уплате подоходного налога с полученных арендных платежей (за минусом понесенных расходов).

Какой налог придется платить с продажи своего имущества

Здесь нужно различать продажу недвижимого и движимого имущества. Если вы продали недвижимое имущество (жилое – квартиру, дом или долю в них, комнату, или нежилое – гараж, баню и т.п.), то обязанность по уплате налога возникает в зависимости от срока вашего владения этим имуществом до момента продажи.

Такой срок сейчас составляет 5 лет, но в качестве исключения его продолжительность принимается равной 3-м годам – в следующих случаях:

● если недвижимость была подарена близким родственником или перешла от него по наследству,

● если недвижимость была приватизирована,

● если недвижимость перешла в собственность на основании договора ренты (пожизненного содержания с иждивением),

● если недвижимость была куплена до 31 июля 2017 года (до вступления соответствующих изменений в Налоговый кодекс РФ).

Во всех остальных случаях при продаже недвижимого имущества в срок менее, чем 5 лет после его приобретения, продавец обязан уплатить налог с полученного дохода (который уменьшается на сумму налоговых вычетов).

Когда собственник продал свое движимое имущество (автомобиль, мопед, прицеп и т.п.), то с вырученной суммы также придется заплатить налог, если имущество находилось в его собственности менее 3-х лет.

Доход при этом снижается на налоговый вычет в размере 250 тысяч рублей, т.е. если выручка была больше, то с суммы превышения нужно уплатить подоходный налог.

Другой вариант вычета – применить расходы, которые понес продавец на приобретение этого имущества (на них также снижается полученный от продажи доход).

Какой налог полагается на получение имущества в дар или по наследству не от близкого родственника

Освобождаются от уплаты подоходного налога только доходы, полученные в результате дарения или наследования от близких родственников.

Все остальные подарки (от поклонников, друзей и т.п.) облагаются налогом, так же, как и наследство от них же.

Как происходит взыскание с должника сумм штрафных санкций за нарушение своего права

По закону в случае нарушения должником срока выплаты определенных сумм или исполнения каких-то обязанностей гражданин может взыскать с него не только всю сумму долга, но и, сверх того, неустойку или штраф.

Очень часто, например, граждане взыскивают в судебном порядке со страховых компаний недоплаченное страховое возмещение (по ОСАГО или КАСКО), а также по закону о защите прав потребителей – компенсацию морального вреда, неустойку и штраф.

С выплаченных сумм неустойки и штрафа придется заплатить подоходный налог, т.к. это признается доходом.

Компенсация морального вреда, так же, как и возмещенные материальные убытки, налогом не облагаются, т.к. не носят характера дополнительного дохода.

Как получить государственную субсидию на уплату первоначального взноса по кредиту на покупку автомобиля

В рамках государственной программы льготного автокредитования гражданам, которые соответствовали определенным условиям, при покупке автомобиля в кредит с 1 июля 2017 года компенсировалась за счет федерального бюджета сумма первоначального взноса (10% от стоимости).

Минфин в прошлом году издал разъяснение, согласно которому такое льготное кредитование следует считать получением дохода в натуральном выражении, а следовательно, с суммы первоначального взноса по кредиту нужно уплатить подоходный налог

Источник: https://informatio.ru/news/glavnoe/life/peni_na_nedoimki_po_nalogam_umenshat/

Пени за неуплату налогов что будет, если не платить в срок

Например, для УСН за 1 квартал 2019 года — это 25 апреля. Укажите день, в который фактически перечислили налог.

Не включайте в просрочку день оплаты — об этом сказала налоговая в письме от 6 декабря 2019 года.

За 30 дней просрочки = 7,25%/300 х 20 тысяч х 30 дней = 145 рублей. Подготовьте платёжку на сайте налоговой.

Выберите вид налога, по которому вам начислили пени. Например, УСН «Доходы» — это налог на совокупный доход → Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы.

Тип платежа — пени по соответствующему платежу.

Чтобы узнать размер пеней, отправьте запрос на сверку с налоговой: раздел Отчётность → Сверка с налоговой → Создать выписку операций по расчётам с бюджетом. Штраф налоговой инспекции могут начислить вдобавок к пеням.

Можно ли не платить пени при просрочке оплаты налогов из-за ФНС?

Для корректной работы сайта необходимо включить поддержку JavaScript в настройках Вашего веб-обозревателя Если ваш вопрос касается деятельности юридических лиц, вы можете задать его в — новом проекте ППТ для решения бухгалтерских и правовых вопросов бизнеса.

Аноним 15 января 2013 08:15

распечатать закрытый вопрос если налоговая вовремя не прислала квитанцию об оплате налога на землю и жилье имею ли я право не платить пеню? Тематика: Ответы: 15 января 09:29 Вы можете не платить пеню вообще, не зависимо от того насколько своевременно вами было получено уведомление на уплату налога. По общему правилу, срок предъявления требований об оплате пени составляет 3 года.

То есть через 3 года с даты начисления пени она «сгорает» и платить ее уже не нужно. Налоговый орган не будет обращаться в суд для взыскания пени, так как экономически нецелесообразно обращаться в суд и готовить пакет документов для взыскания допустим 25 рублей.

ограничений на выезд за границу и прочих ограничений также наложено быть не может. НО НАЛОГИ НУЖНО ОПЛАЧИВАТЬ ВСЕГДА, Важная информация для всех владельцев парковочных мест.

Ошибки в КБК к таким последствиям не приводят. Об этом напомнила ФНС России и разъяснила, как можно исправить ошибку.

Чтобы стать плательщиком единого налога на вмененный доход, надо лишь уведомить налоговиков о переходе на льготный режим.

Сделать это можно в электронной форме через интернет. Никаких дополнительных справок, свидетельств и подтверждений требовать чиновники не вправе.

Федеральная налоговая служба уточнила порядок определения дохода физического лица, полученного в виде выгоды от экономии на процентах по банковским кредитам.

Это необходимо для обложения полученной гражданином выгоды налогом на доходы.

Налоговики разъяснили, при каких ситуациях уплаты налога можно избежать. Сумма отпускных, которые сотрудник вернул работодателю за неотработанные дни при своем увольнении, не считается доходом сотрудника, считают специалисты ФНС.

Такие суммы не подлежат обложению НДФЛ. Тем индивидуальным предпринимателям, которые не исполнят свои обязанности по уплате НДФЛ за 2015 год, послезавтра начнут начислять пеню.

Предприниматели продолжают отчитываться по итогам первого квартала.

На этой неделе платят налог на прибыль и акцизы, сдают сведения о деятельности в органы статистики.

Email Пароль чужой компьютер

PPT.RU — Власть. Право. Налоги. Бизнес

- Сделано в Санкт-Петербурге

© 1997 — 2019 PPT.RU Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна Ваши персональные данные обрабатываются на сайте в целях его функционирования . Если вы не согласны, пожалуйста, покиньте сайт.

Коротко опишите суть ошибки (например: опечатка) и нажмите «Отправить» Отправить Сообщение отправлено. Спасибо! отмена Вопрос юристу Связь с редакцией Tweet +1 !

Класс

Правовой совет Помощь опытныхюристов и адвокатов Экспертный совет Решение бухгалтерских и правовыхвопросов в профессиональном сообществе Лучшие специалисты Более одного ответа Вы можете задать вопрос бесплатно ЗАДАЙТЕ ВОПРОС здесь и сейчас Личный вопрос от частного лица(трудовые споры, соц. вопросы и др.) Профессиональный вопросот юриста / бухгалтера / ИПпо деятельности юр.

Какие пени и штрафы взимаются за неуплату в срок налогов по налоговому уведомлению?

При этом судебный приказ выносится без судебного разбирательства и вызова сторон (, , , , , , , КАС РФ).

Однако если вы до вынесения судебного приказа или в течение 20 дней со дня направления вам копии вынесенного судебного приказа представите свои возражения относительно изложенных в нем требований, в принятии заявления о вынесении судебного приказа будет отказано, а уже вынесенный судебный приказ отменен.

В таком случае последует уже судебное разбирательство после обращения налогового органа в суд с административным исковым заявлением (, , , , КАС РФ; Постановления Пленума Верховного Суда РФ от 27.09.2016 N 36).

Источник: https://smolotka-24.ru/peni-za-neuplatu-nalogov-chto-budet-esli-ne-platit-v-srok/

Пени по налогам как списать

Санкции за нарушение налогового законодательства РФ вносят в состав убытка предприятия, сюда же должны быть включены и пени за просроченные платежи по налогам и сборам.

При внесении сумм в дебет 99 счета возникает необходимость указать сумму в финансовой отчетности: в строке 2460. Получается, что величина неустойки уменьшает чистую прибыль компании, при этом не изменяя показатель в строке 2300.

Следовательно, проводки на штрафы и пени по налогам не влияют на данные налогового учета.

Пеня – это обязательство, которое возрастает с каждым днем. Соответственно, ее величина должна быть показана в пассиве баланса. На основании чего составляется первая форма отчетности? Конечно же счетов бухгалтерского учета.

Получается, как только возникнет обязательство такого рода, его необходимо занести в дебет и кредит двух разных счетов, т. е. составить проводки по налогам и санкциям.

Бухгалтерские услуги, а точнее, лица, их оказывающие, без труда справятся с такой задачей.

Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Как списать пени по налогам проводки

Решение ИФНС вы собираетесь оспорить в вышестоящей инстанции или в суде? В этом случае все равно начислите пени и штрафы в бухучете по дебету счета 99 и кредиту счета 68. Если вам удастся доказать свою правоту чиновникам и отменить сумму санкций, то на основании решения вышестоящей инстанции или суда вы сделаете сторнировочную запись.

Учет пеней и штрафов. Что делать, если инспекторы выставили санкции

При камеральной или выездной налоговой проверке инспекторы обнаружили в учете вашей компании ряд нарушений. В итоге выставили вам требование заплатить в бюджет недоимку, а вместе с ней штрафы и пени. Как учесть санкции?

Как списать просроченные пени

Организация приняла решение о добровольной ликвидации. После завершения расчетов с кредиторами она обратилась в регистрирующий орган с заявлением о государственной регистрации прекращения деятельности в связи с ликвидацией.

Регистрирующий орган отказал в регистрации, поскольку согласно справке налогового органа у налогоплательщика есть задолженность по уплате пеней. Организация выяснила, что срок принудительного взыскания пеней уже истек, при этом у нее не было денежных средств для погашения задолженности.

Она обратилась в налоговый орган с заявлением о списании недоимки. Инспекция отказалась списать недоимку, и налогоплательщик оспорил этот отказ в судебном порядке. В ходе судебного разбирательства налоговый орган не оспаривал тот факт, что срок на принудительное взыскание недоимки уже истек.

Однако инспекция возражала против удовлетворения заявления, правомерно ссылаясь на законность принятого решения.

Анализ судебных дел данной категории позволяет сделать вывод о том, что у налогоплательщика, заинтересованного в списании недоимки в порядке подп. 4 п. 1 ст. 59 НК РФ, могут возникнуть следующие проблемы. Когда истекают установленные законом сроки принудительного взыскания задолженности по налогам (пеням, штрафам), в т. ч.

в случае пропуска срока давности взыскания недоимки в судебном порядке, налоговые органы практически не обращаются в суд с соответствующими исками. Поэтому получить вступивший в законную силу судебный акт, вынесенный по заявлению инспекции, практически невозможно. Таким образом, налогоплательщику приходится самостоятельно обращаться в суд.

Рассмотрим, с какими заявлениями может обратиться организация:

Читать еще —> При дарении недвижимости какой налог платится

Как списать пеню в 1с 8

Контрагента, по которому корректируем взаиморасчеты. Коротко расскажу о видах операций, от них зависит многое в документеПроводки по списанию задолженности в 1С 8.3. Документ готов, и можно его провести. Налоговый комитет в лицевых счетах часто делает переброску внутри бюджетной классификации, начисляет пени, а затем списывает за счет переплаты по ОС.По СО и по ОПВ начисление пени в 1С Зарплата > учет пени по ОПВ и СО >.

Подскажите, может кто сталкивался: мне начислили пени по договору лизинга за просрочку платежа, счет я оплатила, они прислали акт на пени. Я затрудняюсь, мне в платежке относить на 76.09 относить оплату, а по акту Начисление пени контрагенту в 1С «Бухгалтерия» 8.3.0. By Елена Сафина. 2019-04-06. Video.2019-12-28. Video. Списание материалов их эксплуатации.

By Помощь по 1С. Посмотрите видеоурок экспертов 1С, из которого вы узнаете на примере пеней по налогу на прибыль, как можно быстро рассчитать пени и корректно отразить их в «1С:Бухгалтерии 8» редакции 3.0. Типовые проводки по списанию материалов. Перед списанием материалов в 1С 8.

3, следует установить (проверить)Списывать при этом варианте материалы на затраты следует актом на списание материалов, указывая фактически использованное количество. Учет услуг банка. Урок 2. Отражение в 1С:Бухгалтерии (из темы 3 Полного курса по 1С:Бухгалтерии 8) — Продолжительность: 12:16 Курсы по 1С.

рф 5Начисление пени в 1С:Учет в управляющих компаниях ЖКХ 2 0 — Продолжительность: 3:01 1С:ВДГБ 1 479 просмотров. Списать: «Задолженность поставщику».

Как списать пени штрафы по налогам

Организация приняла решение о добровольной ликвидации. После завершения расчетов с кредиторами она обратилась в регистрирующий орган с заявлением о государственной регистрации прекращения деятельности в связи с ликвидацией.

Регистрирующий орган отказал в регистрации, поскольку согласно справке налогового органа у налогоплательщика есть задолженность по уплате пеней. Организация выяснила, что срок принудительного взыскания пеней уже истек, при этом у нее не было денежных средств для погашения задолженности.

Она обратилась в налоговый орган с заявлением о списании недоимки. Инспекция отказалась списать недоимку, и налогоплательщик оспорил этот отказ в судебном порядке. В ходе судебного разбирательства налоговый орган не оспаривал тот факт, что срок на принудительное взыскание недоимки уже истек.

Однако инспекция возражала против удовлетворения заявления, правомерно ссылаясь на законность принятого решения.

Анализ судебных дел данной категории позволяет сделать вывод о том, что у налогоплательщика, заинтересованного в списании недоимки в порядке подп. 4 п. 1 ст. 59 НК РФ, могут возникнуть следующие проблемы. Когда истекают установленные законом сроки принудительного взыскания задолженности по налогам (пеням, штрафам), в т. ч.

в случае пропуска срока давности взыскания недоимки в судебном порядке, налоговые органы практически не обращаются в суд с соответствующими исками. Поэтому получить вступивший в законную силу судебный акт, вынесенный по заявлению инспекции, практически невозможно. Таким образом, налогоплательщику приходится самостоятельно обращаться в суд.

Рассмотрим, с какими заявлениями может обратиться организация:

Начисление пени по налогам: бухгалтерские проводки

Налоговый кодекс и ПБУ 10/99 регулируют вопрос начисления, уплаты и списания пеней и штрафных санкций по налоговым обязательствам. При отражении пени по налогам проводки в бухгалтерском учете могут быть сформированы двумя методами. Применение каждого из способов часто вызывает споры в бухгалтерских кругах. Причина – различное толкование понятий «пеня» и «штрафная санкция» нормами бухгалтерского учета и налогового.

Читать еще —> Статья 228.1 Часть 4 Наказание

В учете рассчитанные пени следует относить к категории прочих затрат (ст. 11 ПБУ 10/99). Платежи в форме пеней не являются штрафными санкциями из-за отсутствия постоянного размера денежного наказания (ст.

114 п. 2 НК). Они не могут уменьшать расходную часть при определении базы налогообложения (ст. 270 НК РФ п.2). Бухгалтер принимает к учету пеню через один из двух счетов – 91 или 99, избранный метод следует закрепить как отдельный пункт в учетной политике.

С граждан спишут безнадежные налоговые долги трехлетней давности

Предположим, налоговики успели обратиться в суд вовремя. В этом случае исполнительные листы, выдаваемые судами, могут быть предъявлены к исполнению в течение 3 лет со дня вступления решения суда о взыскании в законную силу (Пункт 4 ст. 48 НК РФ; п. 1 ст. 21 Закона от 02.10.2007 N 229-ФЗ). Если налоговики в этот срок не обратились к судебным приставам за взысканием задолженности, они должны эту задолженность с вас списать.

Источник: https://firstjurist.ru/zhaloby-i-obrashheniya/peni-po-nalogam-kak-spisat

Налоговая амнистия для физических лиц транспортный налог

Еще во время большой пресс-конференции, которая состоялась в первой половине декабря 2017 года, Президент Российской Федерации Владимир Путин, высказал намерения правительства провести амнистию по налоговым долгам. С ее помощью около 42 млн. должников могут рассчитывать на списание накопившихся долгов и пени в 2018 году. Амнистия по налогам коснется разных слоев граждан: как физических лиц так и Индивидуальных Предпринимателей.

Дорогие друзья, данный материал был подготовлен для разъяснения нового закона об амнистии по налогам 2017 года, действие которого мы увидим уже в 2018 году.

Тема трудная, практика на данный момент отсутствует, а вопросов больше чем ответов. Думаем после прочтения статьи у вас появится достаточное понимание всех аспектов закона.

Если у вас возникнут какие либо вопросы или имеется дополнительная информация касающаяся нового закона, будем рады обсудить их на нашем Форуме.

Налоговая амнистия для пенсионеров и льготников

Поправки к НК РФ касаются налогообложения прибыли контролируемых иностранных компаний, а также реализуют президентскую инициативу о списании налоговых долгов граждан.

Собственники земельных участков могут проводить межевание и ставить на учет свои сотки бесплатно

Решено списать долги граждан по имущественным налогам по состоянию на 1 января 2015 г., а также задолженность по пеням, начисленным на указанную недоимку.

Налоговая амнистия касается также ИП. Будут списаны их недоимки по страховым взносам и задолженность по соответствующим пеням и штрафам, образовавшиеся на 1 января 2017 г., а также долги по налогам по состоянию на 1 января 2015 г. (кроме НДПИ, акцизов и налогов, уплачиваемых при перемещении товаров через границу).

Освобождены от обложения НДФЛ доходы, полученные гражданами с 1 января 2015 г. до 1 декабря 2017 г., при получении которых налог не был удержан налоговым агентом (кроме зарплаты, дивидендов, процентов, выигрышей и призов, подарков).

Пенсионеры, ветераны, инвалиды и некоторые иные льготные категории граждан освобождены от уплаты земельного налога на принадлежащие им участки площадью 6 соток (за лишние сотки налог платить придется).

Для организаций IT-сферы, заключивших соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физлицам, работающим в технико-внедренческой или промышленно-производственной ОЭЗ, вводятся пониженные тарифы страховых взносов.

Также корректируются правила налогообложения прибыли контролируемых иностранных компаний. Уточняются правила исчисления и уплаты налога на прибыль резидентами ОЭЗ в Калининградской области.

Ряд изменений касается удержания НДФЛ с выигрышей, полученных участниками азартных игр и лотерей, исчисления НДС субъектами естественных монополий.

Федеральный закон вступает в силу со дня его официального опубликования, кроме отдельных положений, для которых предусмотрен иной срок введения в действие.

Транспортный – его оплачивает лицо, на которое зарегистрировано транспортное средство.

https://www..com/watch?v=upload

Налог на имущество – его оплачивает лицо, которое является собственником недвижимости, являющейся объектом налогообложения и находящейся в РФ;

Земельный налог – оплачивает лицо, владеющее земельным участком на праве пользования (постоянного, бессрочного) или пожизненно наследуемого владения.

Льготы и скидки на налог транспортных средств для пенсионеров в 2018 году

Уплата налогов физическими лицами происходит на основании уведомлений, направляемых налоговыми органами. В таких уведомлениях содержится информация по начисленным налогам, а также по задолженности и пени по этим налогам.

Отметим, что указанные выше налоги попадают под налоговую амнистию. Недоимка по ним списывается по состоянию на 1 января 2015 года, а также пени, начисленные по ним.

Учтем также, что каких либо особых условий по списанию задолженности по указанным налогам нет, то есть не важно к какой категории граждан принадлежит гражданин (инвалид, пенсионер и т.д.), не имеет значение какой доход у гражданина или у членов его семьи, а также не разбирается причина, которая послужила основанием для неуплаты налога.

Не указано к тому же и каких либо ограничений по минимальному и максимальному размеру списания налога нет, то есть спишется вся недоимка, сложившаяся к 1 января 2015 года. Пени также аннулируются, но по состоянию на ту дату, которой налоговая приняла решение о списании долгов.

Так, к примеру, гражданин имеет недоимку по налогу в размере 12 000 рублей по состоянию на 1 января 2015 года. И за весь период задолженности ему начислялись пени, которые оставили 5 000 рублей, то есть общие его долг равен 15 000 рублям. Вся сложившаяся сумма (15 000) будет списана, то есть будет признана безнадежной к взысканию и попадает по амнистию.

Описанные выше проблемы не актуальны для тех граждан, которые уже закончили свою трудовую деятельность ввиду преклонного возраста. Пенсионеры освобождены от уплаты некоторых имущественных налогов, в частности от выплат за один гараж, один дом или единственную квартиру. Однако, налог на владение землей для этой категории граждан не отменяли.

Несоразмерность налога на земельные участки и пенсии большинства граждан, заставили государство обратить внимание на данную проблему. Так, в качестве примера можно рассмотреть Подмосковные участки в стандартные “шесть соток”.

На них начисляется налог от 15 до 20 тысяч рублей в гуд, что для большинства пенсионеров, живущих лишь на государственное пособие, может оказаться неподъемным.

В связи с чем, было принято решение внести изменения в действующее налоговое законодательство касательно налогообложения пенсионеров.

В 2018 году на федеральном уровне предложено включить пенсионеров в число тех льготников, которые имеют послабления по земельному налогу. Изменениям подвергнется и сама система предоставления некоторых льгот. Так, если до 2018 года инвалиды, а также ветераны уже имели льготы на земельный налог, в виде вычета по 10 тыс. руб., то теперь предполагается взимать налог только с той земли, которая превышает площадь в 6 “соток”.

Обусловлена такая необходимость тем, что налог на землю рассчитывается исходя из кадастровой стоимости. Но ни для кого ни секрет, что в большинстве случаев она весьма завышена, так как рассчитывается без учета индивидуальных особенностей владения и ситуации на рынке. Далеко не у всех есть финансовая, а в отношении инвалидов и ветеранов, физическая возможность оспаривать в суде кадастровую стоимость.

Согласно предложенным поправкам, для льготной категории физических лиц, в том числе и для пенсионеров, планируется начислять налог лишь на часть земельного участка. То есть, если во владении находится шесть “соток”, то такая земля вовсе не будет облагаться платежами. Если же льготник обладает участком в размере 9 “соток”, то налог будет начисляться только на три из них;

Кто попадает под налоговую амнистию

Изучив федеральный закон об амнистии по налогам физических лиц в 2019 году, стоит отметить, что не все налоги попали под действие этого документа. Самым важным критерием является то, что аннулироваться будет вся недоимка, сформировавшаяся у населения на 1.01.2015 года. Если говорить конкретно о группах налоговых обязательств, то стоит выделить такие моменты:

- Амнистия по транспортному налогу физических лиц 2019, имущественных и земельных сборов. Граждане, числящиеся собственниками такого имущества, получают по почте уведомление о начисленном налоге и обязаны внести деньги до определенной даты. Пеня будет аннулирована на дату принятия решения о списании ИФНС.

Источник: https://neddom.ru/nalogovaya-amnistiya-fizicheskikh-transportnyy-nalog/

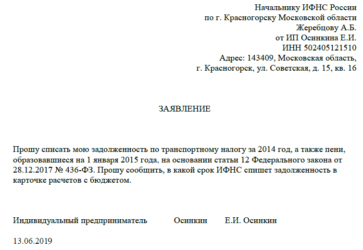

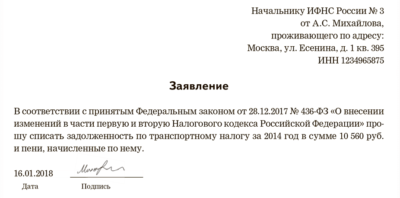

Списание долгов по транспортному налогу

Добрый день, уважаемый читатель.

В этой статье речь пойдет о Федеральном законе «О внесении изменений в части первую и вторую налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», вступившем в силу 29 декабря 2017 года.

Данный закон предписывает налоговым органам списать (аннулировать) некоторые долги физических лиц и индивидуальных предпринимателей.

статьи:

Амнистия на долги физических лиц

Статья 12, пункт 1:

1. Установить, что признаются безнадежными к взысканию и подлежат списанию недоимка по транспортному налогу, налогу на имущество физических лиц, земельному налогу, образовавшаяся у физических лиц по состоянию на 1 января 2015 года, задолженность по пеням, начисленным на указанную недоимку, числящиеся на дату принятия налоговым органом в соответствии с настоящей статьей решения о списании признанных безнадежными к взысканию недоимки и задолженности по пеням.

Амнистия для физических лиц включает в себя недоимки:

- по транспортному налогу;

- по налогу на имущество;

- по земельному налогу.

Также должны быть аннулированы пени и штрафы, относящиеся к указанным налогам.

Обратите внимание, должны быть списаны только те долги, пени и штрафы, задолженность по которым образовалась до 1 января 2015 года.

Например, если автовладелец не заплатил транспортный налог за 2013 год, то этот долг будет аннулирован. Вместе с ним будут аннулированы соответствующие пени и штрафы.

Примечание. На штрафы ГИБДД амнистия не распространяется.

Примечание 2. Первая редакция законопроекта предполагала, что будут списаны долги до 1 января 2017 года. Однако впоследствии дата изменилась на 1 января 2015 года. Кроме того, не будут списаны долги по налогу на доходы в части получения доходов в виде материальной выгоды, хотя в первой редакции это предусматривалось.

Аннулирование долгов индивидуальных предпринимателей (ИП)

2. Установить, что признаются безнадежными к взысканию и подлежат списанию недоимка по налогам (за исключением налога на добычу полезных ископаемых, акцизов и налогов, подлежащих уплате в связи с перемещением товаров через границу Российской Федерации), задолженность по пеням, начисленным на указанную недоимку, и задолженность по штрафам, образовавшиеся на 1 января 2015 года, числящиеся на дату принятия налоговым органом в соответствии с настоящей статьей решения о списании признанных безнадежными к взысканию недоимки и задолженности по пеням и штрафам за индивидуальными предпринимателями, а также за лицами, утратившими статус индивидуального предпринимателя до даты принятия такого решения.

Амнистия для ИП распространяется только на долги по налогам (кроме нескольких исключений). Также должны быть аннулированы соответствующие этим долгам пени и штрафы.

Обратите внимание, что амнистия для предпринимателей позволяет списать только задолженность, появившуюся до 1 января 2015 года. При этом будут списаны как долги ИП, продолжающих вести деятельность, так и физических лиц, закрывших ИП.

Примечание.В первой редакции законопроекта предполагалось, что будут списаны также долги по страховым взносам, однако эта информация впоследствии была исключена. Кроме того, должны быть списаны только долги, которые появились до 1 января 2015 года, хотя в первоначальной редакции предполагалась другая дата — 1 января 2017 года.

Каким образом будут списываться долги?

3. Решение о списании недоимки и задолженности по пеням и штрафам, указанных в частях 1 и 2 настоящей статьи, принимается налоговым органом без участия налогоплательщика по месту жительства физического лица (месту нахождения принадлежащего физическому лицу недвижимого имущества, транспортных средств, месту учета индивидуального предпринимателя) на основании сведений о суммах недоимки и задолженности по пеням, штрафам.

4. Решение о списании недоимки и задолженности по пеням и штрафам, указанных в частях 1 и 2 настоящей статьи, составляется в произвольной форме и должно содержать фамилию, имя, отчество, идентификационный номер налогоплательщика физического лица (индивидуального предпринимателя), сведения о сумме недоимки, задолженности по пеням и штрафам, подлежащей списанию.

Таким образом, списание долгов должно произойти в «автоматическом режиме», т.е. налоговая инспекция должна без участия человека провести все необходимые проверки и списать долги.

Если Вы хотите проверить, аннулированы ли старые долги, то можете воспользоваться следующей формой:

Источник: https://pddmaster.ru/avtomobili/spisanie-nalogov.html