Как списать долг перед налоговой, проверить долги ИП и ООО перед налоговой

Есть у компании долги перед налоговой или нет — не тайна, любой может узнать об этом. Обычно долги проверяют:

«Банк не открывает счет» — в статья в Деле

- банки, чтобы понять, можно ли открывать счет или нет. Если долги есть, банк отказывает в счете;

- поставщики или клиенты. Возможно, из-за крупного долга клиенты не рискнут связываться с компанией. Вдруг компания не выполнит обязательства по сделке или налоговая заподозрит в ней однодневку. В любом случае это кажется рискованным;

- инвесторы. Допустим, инвестор планирует выкупить компанию, а у компании полмиллиона рублей долга. Долг может показывать ненадежность компании или снизить ее стоимость;

Положение о закупках

- заказчики тендеров. Из-за долга есть риск лишиться возможности побороться за тендер.

Статья 31 44-ФЗ — требования к участникам тендера

Заказчики негосударственных тендеров вправе требовать от участников, чтобы у них не было долгов по налогам. Для гостендеров отсутствие долгов — обязательное требование. Это описывает 44 ФЗ, закон о госзакупках.

Если компания переплатила налоги, переплату можно вернуть. Но если у компании висит долг перед налоговой, вернуть переплату труднее.

Есть несколько способов узнать о долге компании. Самые частые такие: доброжелатель проверяет компанию через сервис налоговой или просит у компании справку от налоговой, где та напишет о долгах.

Проверка через сервис занимает две минуты: вы вбиваете ИНН, и сервис показывает, что с долгами. Суммы долга не видно, но видно, что он есть.

Налоговая показывает, что компания ей должна

Если у компании нет долгов перед налоговой, справка может выглядеть так:

Справка о долгах

Чтобы не рисковать сделками и счетом в банке из-за долгов, советую попробовать списать долги.

Как появляется долг

Есть два типа долга перед налоговой: о котором налоговая знает и уже что-то делает, и котором как бы знает, но ничего не делает. Теперь по порядку.

В 99,9% случаев налоговая узнает о долге и не забывает о нем, пока не получит деньги.

Что делать, если налоговая заблокировала счет

Компания «Ветер» не доплатила 60 000 рублей, хотя по декларации должна была. Налоговая это замечает и требует доплатить.

Если «Ветер» отказывается или делает вид, что требования от налоговой нет, налоговая вправе сама списать долг.

У налоговой нет доступа к счету, поэтому для списания долга ей нужен банк. Как только налоговая решает, что пора списывать, она дает поручение банку, и банк списывает.

В Модульбанке долг выглядит так. Это список долгов перед банком и налоговой. Желтым — только налоги:

Модульбанк показывает в личном кабинете долги перед налоговой

А это — требование оплатить, оно называется «инкассовым поручением»:

Требование от налоговой выплатить долг

В одной сотой процента что-то происходит, и налоговая запутывается. Например, налоговая заметила долг, но не поручила банку его списать или поручила, но на счете не было денег, и списать не получилось. Обычно налоговая подает в суд, а тут почему-то не стала. И вот появился долг.

Я не знаю, почему появляются долги, с которыми ничего не происходит. Видимо, дело в людях: кто-то что-то забыл, потерял или пошел выпить чай. Насколько могу судить, налоговая могла потерять долг, когда менялся налог или формула расчета, компания переезжала в другой город.

— «В налоговой работают роботы?» — статья Дела

По моей практике, долги по забывчивости появлялись несколько лет назад. Сейчас налоговая автоматизировала работу, и программы помогают всё помнить и держать под контролем. Если у компании есть долги, советую платить: налоговая о них не забудет.

Какие долги можно списать

59-я статья НК — какую задолженность можно списать

В налоговом кодексе есть термин «безнадежная задолженность». Если у компании долг, который считается безнадежным, его можно списать. Компания должна миллион рублей, налоговая его списала, компания больше ничего не должна.

Безнадежную задолженность описывает 59-я статья Налогового кодекса. В ней — причины, по которым налоговая обязана признать долг, безнадежным к взысканию. Часть из причин связана с тем, что компания перестает существовать. Например, банкротство или смерть ИП — мы о них говорить не будем.

Для вас важны две причины: прошел срок взыскания налогов и есть судебный акт, что налоговая больше не вправе требовать долг.

Срок для безнадежного долга

46-я и 47-я статьи Налогового кодекса — сроки по налоговым долгам

У налоговой есть срок, когда она обязана получить долг. Срок зависит от ситуации:

- двадцать дней на требование погасить долг, если налоговая доначислила его в результате проверки;

- три месяца с даты, когда компания была обязана заплатить, но не заплатила;

- два месяца для взыскания налогов, пеней и штрафов со счета компании;

- шесть месяцев для взыскания через суд. Срок отсчитывается с предыдущего — двухмесячного;

- год для взыскания за счет имущества компании;

- два года для взыскания через суд за счет имущества компании.

Срок считается со дня добровольной оплаты.

«Ветер» обязан заплатить налог тридцатого числа, но не платит. Налоговая присылает требование и просит заплатить к пятому числу. Если «Ветер» не платит пятого, начинается отсчет срока для налоговой.

«Как получить отсрочку по оплате налогов» — статья «Дела»

Срок может продлеваться, если компания получила рассрочку или отсрочку от налоговой. Такое право дает 9-я глава Налогового кодекса.

Как получить отсрочку, тема отдельной статьи, но вот что надо знать для долгов. Если компания получила отсрочку или рассрочку, этот период не учитывается в сроке для взыскания долга.

В 2017 году «Ветер» должен налоговой десять миллионов. Таких денег у компании нет, и компания просит налоговую отсрочить платеж на год.

Налоговая дает год. Если «Ветер» не выплатит долг, у налоговой остается право взыскать долг через суд. Несмотря на то, что формально прошло больше положенного полугода.

Если прошло три года со дня, когда компания должна была заплатить налоги и компания не брала отсрочку у налоговой, долг можно считать безнадежным.

Как списать долг

Мало попросить налоговую списать долг. Скорее всего, понадобится подтверждение от суда, что он считается безнадежным. Теперь подробнее о шагах.

Как получить справку от налоговой о долгах

Получить справку о долгах перед налоговой. Справка нужна, чтобы показать суду: вот долг, и вот его надо списать. Как запросить справку, рассказывает налоговая на своем сайте. Если коротко, пишете заявление, а в ответ приходит справка. Эту справку надо сохранить, она пригодится для суда.

Подать претензию в свою налоговую, а потом в вышестоящий орган — официально называется «Управлением ФНС России по соответствующему субъекту». Как подавать претензию, рассказывает статья «Дела».

В законе нет требований к форме претензии, можно писать как угодно. Советую написать:

- реквизиты компании;

- суть требования. Например, «исключение из лицевого счета просроченной недоимки»

- причину требования — срок для взыскания прошел, поэтому долг считается просроченным;

- описание долга: сумма, как образовался, почему вышли сроки, что делала или не делала налоговая для получения долга. Всё как можно подробнее, с цифрами и фактами.

Подавать претензию обязательно. Налоговый кодекс требует досудебный порядок разбирательств с налоговой, требование описывает 138-я статья.

Скорее всего, в ответ на претензию налоговая ответит отказом и сошлется на Верховный суд: мол, долг можно списать только по суду. Ваша задача — сохранить копию претензии к налоговой и ее отказ.

Подать в суд. Формально суд должен рассматривать дело не дольше трех месяцев. Возможно, суд будет завален делами, тогда очередь до компании может дойти и через четыре месяца или позже. Если справка без долгов нужна к определенному сроку, советую подавать в суд за полгода до срока.

Если сроки взыскания прошли, суд встает на сторону компании и выдает судебный акт. В акте могут быть разные формулировки, но чаще что-то из серии «инспекция утратила возможность взыскать недоимку в связи с истечением установленного срока». Этот акт — самое главное, он поможет списать долг.

Предприниматель Ирина была должна налоговой 800 000 рублей: это недоплаченные налоги и взносы, пени и штрафы. Срок для взыскания прошел, Ирина подала в суд.

Мнение суда по итогам разбирательств:

«Налоговым органом не исполнены все предусмотренные Налоговым кодексом Российской Федерации действия по взысканию задолженности в принудительном порядке».

Суд признал долг перед налоговой безнадежным, Ирина смогла его списать.

Судебное дело

Пример напоминания налоговой о списании долга

Отправить налоговой копию акта и просьбу списать долг. Скорее всего, налоговая спишет долг без напоминания, но на всякий случай стоит напомнить.

Нет требований, что писать в напоминании, поэтому можно обычными словами, в духе: уважаемая налоговая, вот документ от суда, спишите долг.

Напоминание налоговой списать долги

Запросить новую справку от налоговой. Справка нужна, чтобы убедиться: теперь всё в порядке, долга нет.

Пример жалобы на налоговую

Пожаловаться на налоговую, если в справке долг еще висит. Налоговая обязана списать долг за шесть рабочих дней. Если неделя прошла, а справка не изменилась, отправляйте жалобу.

Обязательного шаблона для жалобы тоже нет, советую описать ситуацию с ссылками на законы, решения суда и любые другие документы.

Источник: https://delo.modulbank.ru/all/spisat

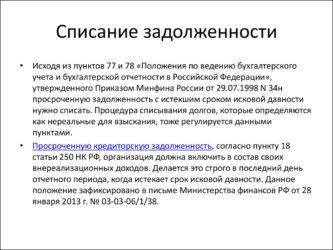

Списание задолженности по налогам с физических лиц

Закон о списании задолженности по налогам от 28.12.2017 г. № 436-ФЗ обладает ограниченной сферой применения. Он действует только по отношению к долгам, возникшим до определенной даты. Постоянно действующие нормы по ликвидации недоимок без их погашения установлены налоговым законодательством. Для этого долги должны быть признаны безнадежными.

Списание задолженности по налогам: основания по НК РФ

В стандартной ситуации долг перед бюджетом причисляется к группе безнадежных, если выполняются требования ст. 59 НК РФ:

- организация официально прекращает деятельность и инициирует процедуру ликвидации;

- предприниматель стал банкротом;

- смерть физического лица, который имел долги перед бюджетом;

- имеется судебный акт или постановление о списании задолженности по налогам по причине окончания срока реализации взыскательных мероприятий.

Безнадежными по налоговому праву могут признаваться суммы недоимок, начисленные по ним пени, назначенные штрафы.

Каков порядок списания безнадежной задолженности по налогам: при наличии оснований для отнесения суммы долга к категории безнадежных, автоматического исключения недоимок из карточки расчетов налогоплательщика не происходит. Должник должен в судебном порядке получить документ, подтверждающий возможность списания конкретных сумм.

Закон о списании задолженности по налогам 2026

В 2018 году объявлена широкомасштабная амнистия по ряду неоплаченных налоговых обязательств. Освобождение от долгового бремени затронуло физических лиц и субъектов коммерческой деятельности. ФЗ о списании задолженности по налогам в текущем году, в отличие от предыдущих случаев налоговой амнистии, предполагает погашение не только штрафов и начисленных пеней, но и самих задолженностей.

Списание задолженности по имущественным налогам, которые подлежат оплате физическими лицами, возможно для группы долгов, сформированных на первое число января 2015 года. Ст. 12 Закона предусмотрено признание безнадежными недоимок по таким видам налогов:

- допускается списание транспортного налога задолженности физических лиц, в 2018 году за 2013 год ;

- норма распространяется на суммы налога на имущество;

- списывается земельный налог.

«Прощать» контролирующие органы будут задолженность и начисленные на ее сумму пени, предписанные штрафы, которые уже были зафиксированы до наступления 2015 года.

Если у человека имеются долги, по которым пеня продолжала рассчитываться и прибавляться к общей сумме недоимки и после января 2015 года, то долг будет прощен полностью.

Списание задолженности по налогам с физических лиц в этом случае затронет и ту ее часть, которая приходится на пени за интервал времени после 1 января 2015 года

Заявление о списании задолженности по налогам – образец для этого не нужен, так как физлицам он не понадобится, – сотрудники налоговых структур самостоятельно проведут процедуру погашения долгов. Уведомлять при этом самих должников не будут.

Списание задолженности по транспортному налогу 2018 года должно осуществляться с привязкой сумм недоимок к предельной дате оплаты налогового обязательства. То есть, долги за 2013 год простятся, а обязательства, начисленные за 2014 год, подлежат погашению, поскольку срок их оплаты приходится на период после 01.01.2015 г. О том, как происходит списание транспортного налога (задолженности физических лиц), можно прочитать в нашей статье.

Документальное оформление процедуры осуществляется ИФНС в произвольной форме. Разработанные налоговым органом шаблоны должны содержать сведения, идентифицирующие личность должника и размер недоимки с разбивкой на основной долг, пени и штрафы.Списание задолженности по налогам с 2018 года не учитывает величину долга. Главным критерием отбора безнадежных недоимок становится срок их возникновения.

Списание задолженности по налогам ИП

Под амнистию попадают и некоторые частные предприниматели, в том числе те из них, кто официально прекратил осуществление коммерческой деятельности (закрыл ИП, но не погасил долги).

При списании задолженности по налогам ИП, ПФР тоже должен произвести инвентаризацию состояния расчетов с должниками. Списанию подлежат только те страховые взносы по состоянию на 01.01.2017 г.

, которые ПФР начислил предпринимателю в максимальном размере, не получив от него необходимой отчетности (п. 1 ст. 11 закона № 436-ФЗ). Подробнее об этом – здесь.

Сроки списания задолженности по налогам для ИП имеют временные ограничения, как и для физических лиц, не занимающихся бизнесом. Под действие закона попадают долги, сформировавшиеся по состоянию на начало 2015 года. Исключением являются:

- акцизы;

- долги по НДПИ;

- налоговые обязательства, которые возникают у субъектов предпринимательства в связи с перевозом товарной продукции через российскую границу.

Простить контролирующие органы должны не только основную сумму долга, но и начисленные на него пени, имеющиеся у должника штрафы по конкретным видам налогов.

Списание задолженности по налогам 2018 года, для ИП предусмотрено ст. 12. закона № 436-ФЗ. Амнистия недоимок по взносам прописана в ст. 11 закона. Норма не распространяется на платежи в ФСС и медицинское страхование. Условия признания недоимки безнадежным долгом такие:

- субъект предпринимательства, являющийся должником, имеет статус ИП или занимается частной практикой;

- сформированное долговое обязательство было зафиксировано в базе данных контролирующих органов до января 2017 года.

О факте списания предприниматели не оповещаются, налоговая инспекция осуществляет эту процедуру полностью самостоятельно на базе имеющихся сведений.

Источник: https://spmag.ru/articles/spisanie-zadolzhennosti-po-nalogam-s-fizicheskih-lic

Списание просроченной задолженности по налогам — Бухгалтерия

Налоговые инспекторы не вправе истребовать недоимку по налогам после истечения срока ее взыскания. Однако если долг будет числиться за компанией, в справке об отсутствии задолженности он тоже будет присутствовать. А это помешает компании получить кредиты, лицензии или принять участие в тендере. Чтобы списать долг, нужен судебный акт. Для этого нужно выполнить девять шагов.

Как налоговики взыскивают недоимку

Ревизоры вправе взыскать с налогоплательщика недоимку, а также пени, проценты и штрафы если тот полностью не полностью оплатил налоги в бюджет. Процедура взыскания установлена в Налоговом кодексе.

Этап 1. Если организация не погасила недоимку в срок, то налоговики недоимки направляют ей требование об уплате налога, пеней и штрафа в срок не позднее трех месяцев со дня выявления недоимки (п. 1 и 2 ст. 69, п. 1 и 2 ст. 70 НК РФ). Компания обязана исполнить требование в течение восьми дней (п. 4 ст. 69 НК РФ).

Этап 2. Если налогоплательщик не выполнил требование, ревизоры применяют принудительные меры взыскания (ст. 45, 46, 47 НК РФ).

Налоговики принимают решение о взыскании недоимки за счет средств на счетах компании в срок не позднее двух месяцев со дня истечения срока уплаты по требованию (п. 3 ст. 46 НК РФ). Решение налоговиков, которое они приняли после истечения двух месяцев, недействительно.

В этом случае ревизоры вправе подать заявлением о взыскании в суд. Срок подачи заявления — не позднее шести месяцев с момента истечения срока уплаты по требованию.

Если у компании недостаточно средств на счетах или у налоговиков отсутствует о них информация, контролеры вправе взыскать недоимку за счет иного имущества налогоплательщика (п. 7 ст. 46 НК РФ). Такое решение о взыскании налоговики должны принять в течение одного года с момента истечения срока уплаты по требованию об уплате налога.

Решение ревизоров, которое принято после истечения указанного срока -недействительно. Тогда налоговики вправе обратиться в суд с заявлением о взыскании в срок не позднее двух лет со дня истечения срока исполнения требования (п. 1 ст. 47 НК РФ).

Перейти к принудительному взысканию за счет иного имущества компании контролеры вправе только после того как примут меры по взысканию за счет денежных средств на счетах налогоплательщика. Такой вывод сделал пленум ВАС РФ в постановлении от 30.07.13 № 57.

Когда налоговики не вправе списать задолженность

После истечения вышеуказанных сроков налоговики не вправе взыскивать задолженность, так как она становится безнадежной. После истечения срока любые действия налоговиков по ее взысканию — незаконны.

Возникает справедливый вопрос: Почему же налоговики не списывают просроченную задолженность автоматически? Ответ содержится в абзаце 2 пункта 9 постановления Пленума ВАС РФ от 30.07.13 № 57. Суд указал, что непринятие мер по взысканию — не основание для прекращения обязанности по уплате налога и для исключения соответствующих записей из лицевого счета компании.

Нижестоящие суды приходят к аналогичным выводам (постановление АС Московского округа от 04.10.16 № Ф05-5879/2016).

Чтобы исключить записи о задолженности компании перед бюджетом нужен судебный акт. В нем должно быть указано, что налоговики больше не вправе взыскивать недоимку в связи с истечением установленного срока (Определение ВС РФ от 02.11.16 № 78-КГ16-43).

Пока задолженность числится на лицевом счете, она всегда будет отражаться в справке об отсутствии задолженности или в справке об исполнении обязанности по уплате налогов. И не важно существует ли такой налог или нет. К примеру, ЕСН, налог с продаж.

При этом налогоплательщик вправе в любое время подать иск в суд о признании задолженности недействительной.

Как получить справку об отсутствии задолженности перед бюджетом

Справка об отсутствии задолженности по налогам нужна для получения лицензий, кредитов. А также чтобы принять участие в тендере. Чтобы изменить вид разрешенного использования земельных участков тоже нужна данная справка. Она входит в комплект документов.

Справку компания сможет получить, только если у нее нет даже копеечной недоимки по налогам, пеням, штрафам и процентам.

Государственные органы вправе самостоятельно получать от контролеров сведения о наличии или отсутствии налоговой задолженности. Это значит, что соответствующие органы могут выяснить, что у компании присутствует задолженность, и отказать в предоставлении госуслуг.

Если у организации есть просроченная недоимка, а для дальнейшей работы ей необходимо показать, что неисполненных обязательств перед бюджетом нет, она может поступить одним из двух способов. Первый — полностью погасить задолженность и получить справку об ее отсутствии.

Второй — обратиться в суд с заявлением о признании задолженности безнадежной к взысканию и получить справку только после вступления в силу соответствующего судебного акта.

Первый способ более быстрый. Если сумма задолженности незначительна, а справка нужна быстро, то можно воспользоваться им.

Стоит обратить внимание, что утрата возможности принудительного взыскания — не основание для прекращения обязанности по уплате недоимки. Суммы долга, которые компания самостоятельно перечислила в бюджет, не признаются излишне уплаченными.

Они не подлежат возврату или зачету по правилам статьи 78 НК РФ (п. 10 постановления Пленума ВАС РФ от 30.07.13 № 57).

Заявление в суд о признании недоимки безнадежной к взысканию суд рассматривает по общим правилам искового производства с учетом положений главы 22 АПК РФ. При подаче заявления налогоплательщику необходимо заплатить госпошлину в размере 6 тыс. рублей.

Какие шаги надо выполнить, чтобы списать просроченную недоимку

Чтобы получить судебный акт, который позволит инспекторам признать недоимку безнадежной и списать ее, налогоплательщику нужно пройти девять шагов.

Шаг 1. Запросить в ИНФС справку о состоянии расчетов по налогам, из которой видно наличие задолженности (приложение № 1 к приказу ФНС России от 28.12.16 № ММВ-7-17/722@). Кроме этого, будет не лишним запросить выписки из лицевого счета, чтобы понимать, когда возникла задолженность.

Шаг 2. Подготовить заявление о признании задолженности, возможность принудительного взыскания которой утрачена, безнадежной к взысканию. Для этого в заявлении нужно указать, что налоговики:

- не выставляли организации требование об уплате налога;

- не принимали решения о взыскании недоимки за счет средств на счетах или за счет иного имущества компании;

- не обращались в суд за взысканием.

Шаг 3. Заплатить госпошлину. Стоит обратить внимание, что по данным делам при вынесении судом положительного решения пошлина будет все равно отнесена на организацию. Так как издержки по требованиям, не связанным с нарушением или оспариванием прав компании, не распределяются между лицами, участвующими в деле (п. 19 постановления Пленума ВС РФ от 21.01.16 № 1).

Шаг 4. Направить в ИФНС копию заявления и приложенных к нему документов. Копию с отметкой инспекции необходимо прикрепить к заявлению при подаче документов в суд.

Шаг 5. Приложить к заявлению справку о новейшей судебной практике, связанной с признанием недоимки безнадежной к взысканию. Наличие такого документа снимет вопросы у судьи. Ведь нарушение единообразия в применении судами норм права — одно из оснований для отмены или изменения постановлений в порядке надзора (п. 3 ст. 308.8 АПК РФ).

Шаг 6. Получить положительное решение суда и дождаться его вступления в силу. Срок рассмотрения дела в течение трех месяцев со дня поступления заявления (п. 1 ст. 152 АПК РФ).

Шаг 7. Представить в ИНФС копию судебного акта, который вступил в силу. Убедитесь, что в его мотивировочной или резолютивной части указано, что налоговики утратили возможность взыскать недоимку в связи с истечением установленного срока. К копии судебного акта необходимо приложить сопроводительное письмо и заявление о списании задолженности.

Шаг 8. Дождаться, когда налоговики спишут просроченную недоимку и исключат соответствующие записи из лицевого счета. Ревизоры обязаны списать задолженность в течение шести рабочих дней.

Шаг 9. Получить от ИФНС справку об исполнении налогоплательщиком обязанности по уплате налогов, содержащую указание об отсутствии задолженности перед бюджетом. Форма и порядок заполнения справки утверждены приказом ФНС России от 20.01.17 № ММВ-7-8/20@. Срок представления справки – в течение 10 рабочих дней со дня поступления соответствующего письменного запроса.

Когда налоговики вправе взыскать пени

Налоговики принудительно взыскивают пени в порядке, предусмотренном статьями 46 и 47 НК РФ. Ревизоры вправе взыскать пени, только в случае если они вовремя приняли меры к принудительному взысканию соответствующего налога. Тогда начисление пеней происходит по день фактического погашения недоимки (п. 57 постановления Пленума ВАС РФ от 30.07.13 № 57).

Уплата пеней — дополнительная обязанность налогоплательщика помимо обязанности по уплате налога. Налогоплательщики обязаны перечислить пени вместе с налогом либо после его уплаты.

https://www.youtube.com/watch?v=lOwxC5A9zEM

Таким образом, исполнение обязанности по уплате пеней не может рассматриваться в отрыве от исполнения обязанности по уплате налога.

Поэтому пени не могут служить способом обеспечения исполнения обязанности по уплате налога. После истечения пресекательного срока взыскания задолженности по налогу начислять пени налоговики не вправе.

Такой вывод сделал Президиум ВАС РФ в постановлении от 06.11.07 № 8241/07.

Источник:

Имеет ли задолженность по налогам срок давности списания и какой срок?

В налоговом законодательстве понятие «срок давности долга» отсутствует.

Имеется срок принудительного взыскания — период времени, в течение которого по закону нужно принять решения о взыскании задолженности. Конкретно он опять-таки нигде не прописан и его продолжительность можно определить, складывая отдельные этапы взыскания, у которых сроки есть.

Для различных категорий плательщиков (юридические лица. предприниматели, физические лица) эти сроки да и сами этапы взыскания различаются.

Попробую изложить саму процедуру вкратце.

Итак, все начинается с момента выявления задолженности. И здесь нас ждет проблема. Дело в том, что сам Налоговый кодекс не содержит сроков выявления задолженности. т.е.

по закону время, которое должно пройти от начисления налога до момента выявления задолженности по нему (факта, что он не оплачен), не ограничено.

Впрочем, на практике, это 10 дней с момента начисления и истечения установленного срока уплаты.

Задолженность установлена. Дальше происходит следующее:

Направление требования. Это пока еще не взыскание. Требование — это по сути просто информационное письмо о том, что имеется задолженность. Но наличие требования обязательно, так как именно от него отсчитываются все прочие сроки.

Требование направляется в течение трех месяцев с момента выявления недоимки, а если сумма долга меньше 500 руб. — в течение года.

В требовании устанавливается срок для добровольного погашения долга — как правило, 14 рабочих дней (не меньше, но может быть и больше — для физических лиц, например, дается 30 дней). Если требование не исполнено начинается следующий этап.

У юридических лиц (организаций) и предпринимателей это списание средств со счета в банке. Вынести решение о взыскании средств со счета налоговая имеет право в течение двух месяцев с момента истечения срока исполнения требования. В банк направляется инкассовое поручение и средства списываются автоматически.

Если денег на счете недостаточно или нет вовсе, принимается решение о взыскании долга за счет имущества — направляется это решение в службу судебных приставов. А уже они арестовывают имущество должника и т.п. Само решение должно быть принято не позднее одного года с момента истечения срока исполнения требования.

У физических лиц взыскание задолженности производится только в судебном порядке. Если физическое лицо не оплатило требование, налоговая инспекция принимает решение о принудительном взыскании и обращается с иском в суд.

Со сроками здесь сложнее, поскольку имеется ограничение по сумме долга. Так, если сумма задолженности составила 3 000 руб. и выше, срок обращения в суд — в течение полугода с момента истечения срока уплаты по требованию. Если сумма меньше, она будет копиться до тех пор, пока не наберет 3 000 руб.

Источник: https://buchgalterman.ru/zakony/spisanie-prosrochennoj-zadolzhennosti-po-nalogam.html

Как списать просроченную кредиторскую задолженность? — все о налогах

Просроченные долги организации подлежат списанию. Но нужно соблюдать сроки и правильность оформления с позиции бухучета. Как в 2018 году правильно списывать кредиторскую задолженность?

Неправильное списание просроченной кредиторской задолженности становится поводом для претензий со стороны налоговой инспекции.

Во избежание возможных доначислений необходимо правильно оформить операцию. Как в 2018 году списать просроченную задолженность по кредиту?

Основные моменты

Одной из главных задач бухучета является формирование достоверной картины о финансовом состоянии организации.

Кредиторская задолженность это долги предприятия перед сторонними лицами. Например, компания не рассчиталась с контрагентами – не оплатила поставленные товары, не уплатила банковский кредит, не возвратила займ учредителю.

Другой возможный вариант это получение предоплаты с последующим неисполнением обязательств. К примеру, фирма оплату получила, но товар покупателю не отгрузила или не выполнила оговоренный объем работ.

Истечение давностного срока не позволяет кредитору взыскать долги в принудительном порядке.

Соответственно невыплаченные долги по кредиту для организации становятся внереализационными доходами.

А это уже является налоговым нарушением. Каковы правила списывания долгов по кредиту в 2018 году?

Что это такое

Кредиторская задолженность это долги перед поставщиками, покупателями, бюджетом, фондами, иными лицами. Задолженность отображает оценку финансовых обязательств организации.

Многообразие субъектов взаимоотношений по расчетам обуславливает сложность результативного управления кредиторской задолженностью.

Списываемая кредиторская задолженность включается в состав доходов. В последующем кредитор не может потребовать возврата долга, поскольку долга фактически уже нет.

Но чтобы никаких претензий со стороны кредитора действительно не возникло, нужно правильно высчитать период исковой давности.

Окончание давностного срока по кредиторской задолженности позволяет организации списать долги. Но так ли это важно?

Преимущества и недостатки

Важность управления кредиторской задолженностью в том, что ее состояние отображается на показателях платежеспособности и ликвидности предприятия.

Но списание долгов по кредиту имеет как преимущества, так и недостатки. Выгодно списывать кредиторскую задолженность с целью увеличения налогооблагаемой прибыли организации.

Например, в отчетном периоде у организации случились убытки, сумма которых превысила размер задолженности.

В такой ситуации выплачивать налог на прибыль с задолженности, признанной внереализационным доходом, не придется.

Невыгодным будет списание кредиторской задолженности в налоговом периоде, в каком получена прибыль, значительно превосходящая размер долга.

Потому организации целесообразнее продлить период исковой давности при возможности, что позволит свершить списание в период с меньшей налоговой нагрузкой.

Законные основания

По ст.196 ГК РФ кредиторскую задолженность разрешается списывать по истечении срока давности, равного трем годам. Отсчет давностного срок определен ст.200 ГК РФ.

Независимо от причины появления кредиторской задолженности обязательным является требование о ее подтверждении первичными документами. Такая норма вытекает из ФЗ № 402 от 6.12.2011 «О бухучете».

Источник:

Списание кредиторской задолженности в 2018 — порядок, приказ, основания

Списание КЗ осуществляется в документах бухгалтерского и налогового учетов.

Проведение процедуры складывается из подготовки:

- акта инвентаризации;

- справки бухгалтера;

- приказа руководителя учреждения на списание просроченной кредиторской задолженности.

Инвентаризацию рекомендуется проводить регулярно в конце каждого отчетного периода. Это позволит своевременно выявлять возникшую задолженность. Особенность проведения инвентаризации на предприятии заключается в том, что помимо кредиторской части необходимо проверить и дебиторские счета.

При проведении инвентаризации особе внимание уделяем расчетам с финансовыми учреждениями, внебюджетными фондами, клиентами предприятия и размером задолженность перед бюджетом. Как правило, если по итогам проверки составляется акт по типовой форме ИНВ-17.

Следует отметить, что проведение квартальной инвентаризации является правом экономического субъекта, но никак не его обязанностью. ФЗ «О бухгалтерском учете» обязывает проводить инвентаризацию один раз в год.

Следующим важным шагом является подготовка бухгалтерской справки, включающей в себя важную информацию по просроченным задолженностям:

- номер договора и дата его составления;

- ссылки на первичные документы: товарные накладные, акты, счета-фактуры;

- обоснование срока истечения давности путем проведения математического расчета;

- информация о компании-кредиторе.

Этими документами руководствуется директор организации подписывая приказ о списании задолженности.

Приказ на списание просроченной кредиторской задолженности

Стандартный приказ на списание безнадежной кредиторской задолженности может выглядеть следующим образом.

Приказ издается на фирменном бланке предприятия в шапке которого указываются его реквизиты.

В тексте приказа, ссылаясь на правила ведения бухучета, утвержденные Минфином России и статьями Налогового кодекса РФ руководитель организации обосновывает необходимость списания долга перед конкретным кредитором на основании проведенной инвентаризации и бухгалтерской справки. Списанная сумма признается внереализационным доходом. Контроль за исполнением приказа возлагается на главного бухгалтера.

Образец можно скачать тут

Порядок процедуры

Процедура списания КЗ проходит в четыре этапа:

- Выявление суммы просроченной задолженности в ходе проведения инвентаризации в конце отчетного периода.

- Составление бухгалтерской справки по выявленной КЗ.

- Издание директором (руководителем) компании приказ о списании долга на основании нормативных документов.

- Внесение бухгалтерией соответствующих изменений в бухгалтерский и налоговый учет.

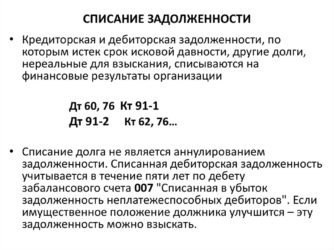

В бухучете списание проводится на основании следующей проводки:

Дебет 60 – Кредит 91-1

Налогообложение

Налоговый учет требует оформить просрочку в тот период, когда произошло истечение срока исковой давности. Если это не произошло по причине бухгалтерской недосмотра придется в следующем периоде подавать «уточненную» декларацию.

Основания для фиксирования суммы долга и сроков давности точно такие же, как и в бухучете:

- приказ о проведении инвентаризации;

- ведомость по инвентаризации по типовой форме;

- бухгалтерская справка;

- приказ руководителя о списания КЗ.

При расчете единого налога по УСН, вне зависимости от ее формы (единый налог с доходов, либо доходы минус расходы) задолженность относят в состав внереализационных доходов. В составе доходов не включаются долги, которые возникли по уплате штрафов и пеней, а также обязательных страховых взносов.

Если организация платит ЕНВД она обязана вести раздельный учет, доходов, расходов и хозяйственных операций. Поэтому для целей исчисления единого налога по вмененной деятельности общая сумма полученного дохода не важна и налоговые последствия не наступают.

Отчетный период по налогу на прибыль является квартал. Если налогоплательщики исчисляют ежемесячные авансовые платежи исходя из авансовой прибыли – каждый месяц.

Часто у бухгалтеров возникает вопрос о том, как уплачивать НДС с аванса посте истечения срока КЗ. Министерство финансов разъясняет этот момент разрешая снизить налогоплательщику НДС только в части материально-производственных ресурсов, работ и услуг.

Иногда, чтобы не списывать кредиторскую задолженность и тем, самым увеличивать сумму налога на прибыль организация сознательно идет на прерывание сроки исковой давности. В этом случае задолженность может тянуться годами, если кредитор не истребует ее в судебном порядке.

Таким образом, списание кредиторской задолженности достаточно сложная и длительная процедура, требующая внимательного отношения к срокам исковой давности. Оформление списания должно производится, как в бухгалтерском, так и в налоговом учете.

От правильного оформления списания КЗ зависит сумма налога на прибыль, поэтому руководству компанию следует дисциплинированно подходить к решению этого вопроса.

Какое значение оборачиваемости кредиторской задолженности является нормативным? Найдите ответ на этой странице.

Про долгосрочную кредиторскую задолженность читайте здесь.

Источник:

Как списать просроченную кредиторскую задолженность?

В современном мире кредитование играет достаточно важную роль. Заёмные средства позволяют гражданам делать дорогостоящие покупки, приобретать недвижимость и автомобили.

Однако нередки случаи, когда те или иные обстоятельства становятся причиной невозможности дальнейшей выплаты кредита.

В результате образуется кредиторская задолженность, которая после истечения определённого промежутка времени подлежит списанию.

Понятие кредиторской задолженности

Если фирма или отдельный гражданин использовали привлечённые средства, принадлежащие кредитору, то их задолженность именуется кредиторской. Должником может быть крупный концерн, небольшая развивающаяся компания и любой человек, заключивший кредитный договор. Любой долг является финансовым обязательство, требующим исполнения.

Если речь идёт о юридическом лице, то самыми распространёнными вариантами кредиторской задолженности являются неоплата поставленного товара или оказанных услуг. Что касается физических лиц, то они становятся в том случае, если они, являясь заёмщиками финансовых средств, не могут погасить долг.

Образовавшаяся задолженность остаётся на балансе компании, что негативно влияет на формирование итоговой прибыли. Для того чтобы видеть реальную ситуацию, в которой находится фирма, требуется учитывать реальные показатели. Если на балансе есть задолженность, то это автоматически снижает все показатели, и реальная картина выглядит совершенно иначе.

Именно поэтому, спустя определённый промежуток времени производится списание просроченной задолженности, так как в этом заинтересован не только заёмщик, но и сам кредитор.

Какая задолженность подлежит списанию?

Процедура списания является крайней мерой, указывающей на то, что все сроки, предусмотренные действующим законодательством, уже истекли, но должник так и не смог исполнить свои финансовые обязательства. Выделяют 3 обстоятельства, являющиеся основанием для списания долга:

- С момента образования долга прошло 36 месяцев;

- Компания официально прекратила свою деятельность, объявив себя банкротом;

- Причиной образованию кредиторской задолженности компании стали форс-мажорные обстоятельства (катастрофа, природный катаклизм, пожар и иное).

Если обстоятельства сложились таким образом, что предприятие не способно дальше осуществлять свою деятельность, то долг подлежит списанию до истечения 3-летнего срока, установленного действующим законодательством.

Важно понимать, что списание долга и его аннулирование — это совершенно разные понятия. Если задолженность списывается, то это не указывает на её аннулирование. Если в последующие 5 лет благосостояние должника улучшится, долг будет взыскан.

Как правильно списать задолженность?

Как уже говорилось ранее, кредиторская задолженность, отражающаяся на балансе компании, негативно влияет на общее состояние активов. Фирма получает возможность списать долг лишь в том случае, если с момента его образования прошло 3 года.

Одновременно с этим, следует учитывать, что при определённых обстоятельствах установленные законом сроки могут быть пролонгированы.

Причиной увеличения срока может стать отсутствие должника, прохождение военной службы, проблемы со здоровьем и иные нюансы.

Когда все обстоятельства, препятствующие списанию, исчезнут, кредитор может приступать к соответствующей процедуре. Однако он обязан соблюдать определённый порядок действий, так как в противном случае, у компании могут возникнуть неприятности с налоговой службой.

Алгоритм действий, предусмотренный законодательством:

- Проведение полной инвентаризации;

- Сверка данных о финансовых активах, с последующим формированием акта об итогах контроля за средствами;

- Составление письма от имени руководителя, объясняющего причины возникновения долга, с указанием величины, даты и иных характеристик задолженности;

- Формирование приказа от имени руководителя о списании задолженности (дата приказа должна соответствовать дате акта инвентаризации);

- Внесение изменений в бухгалтерскую документацию (на основании приказа).

Необходимо понимать, что процедура списания происходит на внутреннем уровне. Соответствующая информация не подлежит официальному обнародованию, а лишь отражается в проводках и отчётности.

Как отражается списание в бухгалтерском учёте?

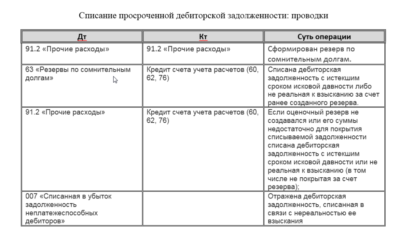

Для оформления процедуры списания бухгалтерские проводки формируются только после издания руководителем соответствующего приказа. Списание просроченной задолженности осуществляется на основании акта инвентаризации и отражается в статье «Прочие расходы».

Проведение плановой инвентаризации обычно назначается на конец года, позволяя бухгалтерам максимально точно отразить в отчётах итоги деятельности компании и состояние активов.

Одновременно с этим, необходимо учитывать, что списание задолженности, а значит, и проведение полной инвентаризации, должно проводиться в том квартале, когда истёк установленный законом срок.

Для предотвращения возможных проблем с налоговой службой, бухгалтера проводят квартальную инвентаризацию, а не дожидаются конца календарного года.

При оформлении просрочка включается в состав доходов после списания, что соответствует требованиям налогообложения. Основания, по которым производится списание, должно быть идентичным как для бухгалтерской отчётности, так и для налоговой документации, включая:

- Итоги проведённой инвентаризации и сверки активов;

- Приказ о списании задолженности;

- Письмо с обоснованием причин образования долга и индивидуальных характеристик задолженности.

Источник: https://nalogmak.ru/transportnyj-nalog/kak-spisat-prosrochennuyu-kreditorskuyu-zadolzhennost-vse-o-nalogah.html