Порядок регистрации плательщиком НДС: особенности получения свидетельства для уплаты налога на добвленую стоимость

Ввиду постоянных законодательных изменений, сложных юридических формулировок и комментариев в нормативных документах, Вы столкнулись с проблемой, как стать плательщиком НДС, и каким образом происходит процедура оформления? Тогда в данной статье Вы сможете детально ознакомиться, что необходимо при добровольном и обязательном оформлении НДС, кто должен оплачивать в обязательном порядке НДС, а также какой предусмотрен порядок регистрации плательщиком налога на добавленную стоимость. Благодаря нашим советам и рекомендациям, регистрация плательщиком НДС для Вас пройдет быстро и без каких-либо сложностей.

Нормативно-правовые документы, регламентирующие порядок регистрации плательщиком НДС

- Налоговый кодекс (далее — НК);

- положение о регистрации плательщиков НДС №1456/26233 от 17.11.2014 года (далее — Положение).

Кто подлежит регистрации плательщиком НДС: основной перечень лиц

Ст. 180 ч. 1 НК установлено определенный перечень лиц, которые обязаны уплачивать НДС. Ниже представлен список, согласно которому Вы сможете определить, нужно ли уплачивать налог и в каком случае.

Таким образом, такими лицами являются:

- ФЛП или предприятие, организация, др. юрлицо, которое приняло решение добровольно зарегистрироваться как плательщик налога на добавленную стоимость;

- лицо, которое импортирует продукцию в объемах, с которых обязательно должны удерживаться налоги, а также отвечает за своевременность их уплаты;

- регистрации плательщиком НДС подлежит также лицо, которое осуществляет деятельность (и ведет по ней учет) по контракту совместной деятельности;

- лицо, которое ведет учет по операциям связанным с управлением имуществом (кроме инвестиционных фондов, фондов строительства, пр.);

- лицо, которое поставляет сокровища, ценные находки, конфискованное имущество, пр., независимо от выбранного режима налогообложения, суммы по данным операциям;

- лицо, уполномоченное уплачивать налоги с компаний, которые предоставляют услуги по ж/д поставкам товара;

- инвестор, который ведет учет по соглашению распределения продукции.

Следует учитывать, если Вы будете получать услуги или приобретать продукцию на таможенной территории страны от нерезидента (который не проходил регистрацию плательщиком НДС), тогда ответственность за уплату обязательной НДС ложиться на Вас (ст. 180, ч. 2 НК).

Обязательная регистрация плательщиком НДС и добровольная процедура: требования, установленные Законом

Законодательно предусмотрена регистрация плательщиком НДС в обязательном и добровольном порядке

В 2019 году, согласно ст. 181, ч. 1 НК, обязательной регистрации плательщиком НДС подлежат лица, которые в течение года осуществили реализацию товара или предоставили услуги на общую сумму более 1 млн. гр. Если же сума составляет, например 999 тыс. грн. и менее, Вы имеете право добровольно зарегистрироваться как плательщик НДС, предоставив в письменной или электронной форме заявление. При отсутствии возможности самостоятельной регистрации, Вы можете оформить доверенность на доверенное лицо.

Каким образом происходит регистрация плательщика НДС в обязательном порядке?

Если Вы осуществляете предпринимательскую деятельность (например, производите и реализуете продукты питания) и в октябре 2016г. достигли установленного Законом лимита суммы реализованной продукции, тогда до 10 ноября обязаны подать регистрационное заявление на регистрацию плательщиком НДС.

Особенности добровольной регистрации плательщиком НДС

Если начало налогового периода планируется на 1 декабря 2016г., и при этом Вы планируете зарегистрироваться плательщиком налогов, тогда при добровольной регистрации как плательщик НДС заявление необходимо подать до 11 ноября этого года (ст. 183, ч. 3 НК). Предполагаемую дату регистрации в качестве плательщика НДС Вы также можете указать в заявлении.

Этапы регистрации плательщика НДС: добровольная и обязательная регистрация НДС в Украине

Согласно п. 3.5 Положения, каждое лицо, которое осуществляет добровольную или обязательную регистрацию, обязано подать заявление по форме № 1-НДС в налоговую службу.

Такое заявление может быть подано следующими лицами: лично физлицом; доверенным лицом; руководителем компании; в электроном виде – если ранее было оформлено специальное разрешение, которое подтверждает действительность электронной подписи и заполняемых данных; при добровольной регистрации лица как плательщика НДС возможно предоставить заявление к регистрационной карте, которая подается при первичной госрегистрации юрлица или ФЛП, после чего дальше идет:

- Рассмотрение заявления регистрационными органами, принятие соответствующего решения (по законодательству налоговая обязана рассмотреть заявление в течение трех рабочих дней).

- Внесение в Журнал регистрации плательщиками НДС по форме №2-РЖ данных налоговой регистрации.

- Формирование учетного дела (внесение дополнительных документов, заявлений с отметками, пр.).

- Внесение в Реестр записи о регистрации лица как плательщика налога на добавленную стоимость.

- Присвоение индивидуального ИНН плательщику для уплаты налогов (ст. 188, ч. 18 НК).

- Предоставление вытяга из реестра регистрации НДС – по письменному запросу плательщика, после чего осуществляется выдача не позднее двух дней с момента получения запроса.

Следовательно, учитывая нормы законодательства, ФЛП или юрлицо возможно добровольно зарегистрировать как плательщика налогов на добавленную стоимость по его заявлению. При условии превышения установленного НК лимита объема реализованной продукции в течение года, плательщиком проводится обязательной регистрация НДС в ГНИ.

Стоит отметить, что с 2017 года процедура получения свидетельства НДС отменена и заменена на выдачу вытяга из реестра по предоставляемому запросу плательщиком.

Источник: https://yur-company.kiev.ua/registratsiya-platelshchikom-nds.html

Является ли ИП плательщиком НДС

НДС или налог на добавленную стоимость – один из важнейших источников бюджетных поступлений. Этот косвенный налог перечисляется с добавленной стоимости предпринимателями и организациями, ведущими бизнес на территории России.

Формула

Начиная с 2004 года, ставка по НДС составляет 18%. Отдельные продовольственные и медицинские товары, детские товары облагаются по льготной ставке 10%.

Может ли быть ИП плательщиком НДС

Отсутствие у индивидуального предпринимателя статуса юридического лица не лишает его права на выбор системы налогообложения, предусматривающую необходимость уплаты НДС.

ОСНО

По умолчанию все предприниматели находятся на общей системе налогообложения. Данный режим является достаточно трудоемким с точки зрения бухгалтерского учета и отличается повышенной фискальной нагрузкой по сравнению со спецрежимами (они единственные кто уплачивает НДС и НДФЛ).

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Поэтому желающих работать на ОСНО предпринимателей не так много. Данный налоговый режим оправдан в случае ведения бизнеса в сегменте импорта товаров на российскую территорию или при превалировании плательщиков НДС в числе партнеров.

По умолчанию только предприниматели на ОСНО обязаны уплачивать НДС. В бюджет налогоплательщики перечисляют разницу между «исходящим» (тот, который был предъявлен покупателям в счетах-фактурах за отгруженные товары и оказанные услуги) и «входящим» (тот который был получен в счетах от поставщиков) НДС.

Иногда входящий НДС превышает исходящий, тогда ИП вправе получить компенсацию разницы из бюджета.

Налоговая ставка по умолчанию составляет 18%.

Приведем пример расчета НДС.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

В каких случаях ип на осно не обязан уплачивать ндс

- По товарам, отгружаемых на экспорт, предусмотрена нулевая ставка.

- По товарам, на которые 164 ст. НК распространяется льготная нулевая ставка (например, космические товары).

- Если выручка предпринимателя последние три месяца не превысила 2 млн.р. (в этом случае необходимо уведомить Налоговую инспекцию).

УСН

Большинство предпринимателей являются представителями малого бизнеса и показатели их выручки позволяют им перейти на спецрежимы. Подавляющее число бизнесменов делают выбор в пользу упрощенной системы налогообложения.

УСН освобождает ИП от необходимости уплаты НДС и НДФЛ, а также отчитываться по этим налогам. Все это существенно упрощает практику ведения бизнеса, позволяет тратить меньше времени на заполнение отчетности и ведение бухгалтерских регистров и сосредоточиться на управлении и развитии бизнеса.

Вместо НДФЛ в размере 13% и НДС 18% предприниматели на упрощенке должны перечислять в бюджет единый налог в размере 6% от полученной выручки (для УСН с объектом «доходы») или 15% с разницы между доходами и расходами (УСН «доходы-расходы»). За выбор объекта налогообложения отвечает налогоплательщик, он сам определяет наиболее оптимальный для себя вариант, исходя из структуры выручки и доли официально подтвержденных расходов.

По умолчанию НДС на УСН не уплачивается, но в некоторых случаях заплатить налог все же нужно:

- Если ИП выставил счет с выделенным НДС своим покупателям (если он сделал это непреднамеренно, то необходимо запросить уточнение платежа у контрагентов, чтобы не возникло проблем с налоговиками).

- Закупил товар/заказал услугу у иностранной компании (ставка в зависимости от товара составляет 10% или18%, для некоторых товаров – нулевая) – от НДС не освобождаются импортированные товары.

- Приобрел или арендовал государственное или муниципальное имущество (если договор предусматривает уплату НДС).

- Стал посредником.

ЕНВД

Это ИП, задействованные в сфере розничной торговли, оказывающие бытовые услуги населению или занимающиеся транспортными перевозками и пр.

Ключевой особенностью ЕНВД как налогового режима является исчисление налоговой базы. Она определяется не на основании реально полученных доходов, а на основе базовой доходности (которая зафиксирована в Налоговом законодательстве для каждого вида деятельности), физических показателей (например, торговой площади в кв.м., количества работников и пр.), а также коэффициентов-дефляторов (общефедерального, указывающего на бизнес-климат в текущем году и регионального).

Несмотря на неоднократно звучавшие заявления о необходимости отмены ЕНВД, законодательного закрепления они не получили и режим продолжает действовать в ряде регионов.

Предприниматели, которые перешли на ЕНВД, освобождаются от уплаты НДС. При этом перевести бизнес под вмененку можно только в отношении ограниченного круга деятельности, поэтому предпринимателя вынуждены совмещать несколько налоговых режимов: например, ОСНО и ЕНВД.

Допустим, ИП занимается продажей стройматериалов. Он работает в рамках двух бизнес-сегментов: оптовой торговли в пользу строительных компаний и розничными продажами через магазин для частных покупателей. Сфера розничной продажи переведена предпринимателем на вмененку. На все проданные стройматериалы физлицам не начисляется НДС, а, соответственно, и не платится указанный налог.

Тогда как оптовая торговля не попадает в перечень деятельности, в отношении которой допускается переход на ЕНВД.

Поэтому в рамках оптовых продаж ИП применяет ОСНО, включает в стоимость отгруженных товаров НДС и перечисляет налог в бюджет.

ПСН

Она может применяться исключительно предпринимателями, задействованными в определенных сферах деятельности.

Налог, как и в случае с ЕНВД, исчисляется не на основе реальной выручки, а потенциального размера доходов. Но в отличии от вмененки ПСН действует на всей территории России без ограничений.

Для того чтобы законно вести бизнес на ПСН предпринимателю необходимо заблаговременно приобрести патент, стоимость которого определяется как 6% от его потенциального дохода и в зависимости от численности ИП.

По видам деятельности, на которые предприниматель приобрел патент, НДС не уплачивается. Если он ведет бизнес по нескольким видам деятельности, то ему стоит выбрать, стоит ли перейти по ним на упрощенку и получить освобождение от НДС или остаться по умолчанию на ОСНО и продолжать уплачивать этот налог.

Таким образом, ИП на ПСН не платит НДС. Но если параллельно он работает на ОСНО, то налог должен исчисляться и уплачиваться на общих основаниях.

ЕСХН

ЕСХН – это спецрежим, разработанный под нужды сельхозпроизводителей: растениеводов, овощеводов, рыболовов и пр.

Единый сельхозналог заменяет НДФЛ, налог на имущество и НДС. Вместо них ИП на ЕСХН платит в бюджет 6% от выручки.

НДС на ЕСХН уплачивается исключительно в случае импорта товаров на российскую территорию и при совмещении нескольких видов деятельности, если параллельно ведется деятельности в рамках ОСНО.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Источник: https://zakonguru.com/nalogi-2/nds/platelshiki/ip-platelshhik-nds.html

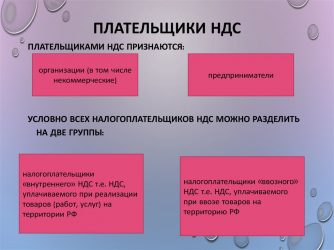

Плательщики НДС

Вы просматриваете раздел Плательщики НДС

Плательщиками НДС являются частные предприниматели или юридические лица, а также те, кто занимается перемещением товарной продукции через границу.

Плательщики НДС: кто к ним относится

Налогоплательщиками являются следующие категории:

- Лица, занимающиеся индивидуальной деятельностью (ИП).

- Организационные структуры любой из форм.

Плательщиком налога могут являться юрлица российские, иностранные либо международные. Представительства последних двух должны находиться на территории России.

Деятельность организаций может быть организована обособленными подразделениями, структурно входящими в головную организацию. Последняя и будет выплачивать НДС, а все дочерние компании будут получать счета от ее имени.

Плательщиками НДС могут выступать органы от государства — местные власти. Их действие оценивается, как самостоятельного субъекта и одновременно они не будут относиться к налогоплательщикам.

Исчисление и уплата налога предполагается лицами, состоящими на учете.

На налогового агента могут быть возложены обязанности по уплате при следующих обстоятельствах:

- Если продукция приобретается у иностранных представителей.

- При аренде госимущества.

- При продаже конфиската или бесхозных товаров.

- Если приобретено казенное имущество.

- При приобретении имущества от должников или прав на долговые обязательства.

- При реализации зарубежных товаров.

- При перерегистрации судна на иное лицо, когда регистрация не была проведена за 45-дневный срок.

Классификация

Плательщиков НДС можно классифицировать на две группы:

- Лица, выплачивающие налоги на товарную продукцию в стране.

- При уплате налога при вывозе за рубеж.

На ввоз продукции НДС значительно выше, чем внутри страны. Налог внутренний выплачивают все субъекты, а при ввозе товара автоматически все становятся налогоплательщика.

Об особенностях категорий

Если налоги уплачиваются от государства, то действовать необходимо по следующим правилам:

- При выступлении в роли самостоятельного субъекта, а не от имени образования.

- Обеспечение действий в личных интересах.

Законодательными нормами не предусмотрено выплата налогов государственными структурами.

При переправлении товаров из-за рубежа:

- При наличии разрешительных документов таможенного союза.

- На основании законодательства производится начисление налога.

При подготовке чемпионатом мира налоги не взимаются

Если налог выплачивается частным предпринимателем:

- Если гражданин был перерегистрирован как ИП, то он становится налогоплательщиком.

- Если режим обложения налогом изменен, то налог выплачивать не требуется.

Об исчислении налога

Одним самым сложным из расчетов является расчет НДС. Это косвенное налогообложение. Обязанности по выплате лежат на организации, реализующей товар. Чтобы не было начислено двойного налога на исходное сырье или материалы, то требуется предъявить факт, подтверждающий об уплате, который присутствует в покупной цене. После изготовления своей продукции начисление НДС предполагается вновь, а удержание суммы осуществляется с потребителя.

Гражданин — это плательщик, так как он оплачивает стоимость товара в полном объеме.

НДС не нужно выплачивать, если товар отправляется на экспорт на пределы РФ. Выплаченный налог перечисляется в пользу лица, реализовавшего товар при наличии на это действие подтверждающего документа.

Налоги начисляются с учетом ставок и льгот. Это сложная процедура, требующая знания и опыта специалистов. Система налогообложения применяется не только в России, но и во всех государствах. Но в РФ ставки самые низкие.

Кто не платит НДС

На основании письма от Минфина не все граждане облагаются налогом. Лица, зарегистрированные как адвокаты или нотариусы, не являющиеся ИП, тоже не обременены эти обстоятельством.

При наличии следующих обстоятельств полагается выплачивать сумму:

- При ввозе товарной продукции в РФ.

- При предъявлении счетов организациям с обязательным указанием НДС.

- При исполнении роли агента по налогообложению.

Организационные структуры со специализированными режимами по уплате налога должны выплачивать добавочный налог на стоимость, при принятии участия в товариществе.

Как освобождаются от выплат

Организации и ИП полностью освобождаются от удержаний налога при следующих показателях:

- На срок 12 месяцев последовательных по календарю.

- Не позднее 20 числа последующего необходимо представлять обращение в налоговые органы с пакетом документов.

- В течение 10 дней заявленные бумаги рассматриваются сотрудниками ФНС.

После проведенной проверки могут быть вынесены следующие решения:

- Подтверждается либо не подтверждается правомерность решения по невыплате налога.

- Принимается решение о пролонгации освобождения от обязанностей по уплате или об отказе.

- Если сумма по продаже товара будет увеличена, то освобождение от выплат налога утрачивается.

Источник: https://uristdnya.com/nalogi/nds/platelshiki

Налогоплательщики НДС

Организации и индивидуальные предприниматели на общей системе налогообложения помимо своих основных налогов — на прибыль и НДФЛ – являются также плательщиками налога на добавленную стоимость — в обычных случаях. Коммерсанты на УСН налогоплательщиками по НДС не признаются — опять же, по общему правилу. Но, как известно, из любых правил есть свои исключения. Причем в главе 21 Налогового кодекса их вовсе немало.

Ндс на осно

Налогом на добавленную стоимость облагаются операции по реализации товаров и услуг на территории Российской Федерации. Если их осуществляет фирма или ИП на ОСНО, они обязаны выделить налог в цене реализации и уплатить его в бюджет.

Вместе с тем статьей 145 Налогового кодекса предусмотрено освобождение от уплаты НДС для плательщиков на общей системе налогообложения. Для этого последние должны соответствовать условию — выручка такого налогоплательщика за три предшествующих последовательных календарных месяца не должна превышать 2 миллионов рублей. Применить льготу в виде освобождения от НДС можно с 1 числа очередного месяца после выполнения указанного условия.

Но для этого до 20 числа месяца, предшествующего началу применения льготы, необходимо подать в ИФНС соответствующее уведомление по форме, утвержденной приказом МНС России от 4 июля 2002 года № БГ-3-03/342, а также документ, подтверждающий размер выручки – выписку из книги продаж, а также выписку из бухгалтерского баланса для организаций, из книги учета доходов и расходов и хозяйственных операций – для ИП. Лимит по выручке необходимо соблюдать и далее, чтобы не лишиться возможности применения освобождения по НДС.

Оно будет действовать в течение 12 месяцев. По истечении срока его можно будет вновь продлить.

Если же компания не воспользовалась правом на освобождение от НДС либо же просто не соответствует критериям для применения данной льготы, ей не стоит забывать и еще об одном исключении, дающим право не уплачивать налог. Так, к статье 149 Налогового кодекса приведен довольно внушительный перечень операций, в принципе не подлежащих обложению НДС. Причем включает он в себя как реализацию товаров, так и оказание услуг – надо сказать, весьма разнообразных.

Ндс на усн

Упрощенцы налогоплательщиками НДС не являются. Не облагаются данным налогом и операции в рамках других спецрежимов – ЕНВД, ПСН и ЕСХН. Однако в данном случае действует обратное исключение: в некоторых случаях рассчитываться по данному налогу придется и спецрежимнику.

Так, если, фирма или ИП, например, на УСН выставляет (по ошибке или осознанно) своему покупателю НДС в цене услуги или товара, а также оформляет счет-фактуру, на него ложится обязательство заплатить НДС в бюджет. Это прямо следует из положений Налогового кодекса. В этом случае, разумеется, придется подать и декларацию по НДС, впрочем, не в полной, а в усеченной форме.

Право на вычет

Обе выше описанные ситуации – это исключение из правил. В то же время у них есть еще один схожий момент. Бизнесмен на УСН или на аналогичном спецрежиме – это не плательщик НДС. Компания или ИП на ОСНО, освобожденные от уплаты налога на добавленную стоимость на основании статьи 145 Кодекса, также перестают на время ими быть. Следовательно, и право на вычет по НДС, выделенный в стоимости приобретаемых товаров или услуг такие коммерсанты теряют (ст. 170 -171 НК РФ).

Импортный НДС

Вне зависимости от применяемого спецрежима или наличия освобождения от уплаты НДС есть еще одна ситуация, когда фирма или ИП признаются плательщиками данного налога и обязаны перечислить его в бюджет. Речь идет о ввозе на территорию товаров, приобретенных у зарубежного поставщика. Проще говоря, налогом на добавленную стоимость облагается импорт.

Это опять же общее правило следует из статьи 146 Налогового кодекса. Некоторая продукция, например, вещества для изготовления определенных лекарств, при ввозе на территорию РФ, НДС не облагается. Перечень данных исключений приведен в статье 150 Кодекса. Во всех прочих ситуациях НДС уплачивается по ставке 10% или 18% в зависимости от категории товаров.

Уплата налога на добавленную стоимость по импортным операциям производится на таможне, то есть фактически представляет собой этап прохождения таможенных процедур. Позже, после того, как ввезенные товары будут приняты к учету, те фирмы или ИП, которые являются плательщиками обычного НДС, могут принять уплаченный в процессе «растоможки» налог к вычету. Те, кто от уплаты НДС освобожден в силу описанных выше причин, учитывают уплаченные при ввозе платежи в составе суммы расходов на приобретение товара, то есть уменьшают за счет данной суммы свой основной «прибыльный» налог.

Источник: https://spmag.ru/articles/nalogoplatelshchiki-nds

Может ли ИП работать с НДС

Налог на добавленную стоимость – косвенный налог с продажи товаров и услуг. Может ли ИП быть плательщиком НДС? В каких случаях и по каким ставкам выплачивается этот налог? В чем плюсы и минусы работы с НДС? Об этом читайте в статье.

НДС относится к категории косвенных фискальных отчислений в бюджет. Он рассчитывается как процент от разницы между себестоимостью товара или услуги и их ценой, определяемой продавцом. Процент – это ставка налога, устанавливаемая на законодательном уровне. По сути, фактическим плательщиком этого налога является покупатель, продавец – только посредник, который и производит отчисления.

Платит ли ИП НДС?

От уплаты налога на добавленную стоимость освобождены операции, полный перечень которых приведен в статье 149 НК РФ. Среди них есть, например:

- продажа медоборудования и товаров, включенных в специальный перечень;

- услуги медицинского характера (диагностика, профилактика, лечение и реабилитация). Исключение составляют косметологические, ветеринарные и санитарно-эпидемиологические;

- выпуск жизненно важных медпрепаратов;

- уход за лежачими больными, людьми с инвалидностью, связанные с присмотром и уходом за детьми в специализированных учреждениях;

- продажа продуктов питания, приготовленных в образовательных или медицинских учреждениях;

- предоставление услуг по общественным перевозкам разными видами транспорта, за исключением такси;

- работы и услуги ритуального характера.

НДС в общем случае платят все коммерческие предприятия, вне зависимости от форм собственности. Индивидуальные предприниматели также могут выступать плательщиками налога на добавленную стоимость, но не всегда.

К объектам налогообложения по НДС относят:

- товары и услуги, реализуемые на территории России;

- передаваемые имущественные права;

- товары, передаваемые бесплатно, и услуги, оказываемые на безвозмездной основе;

- строительно-монтажные и другие работы, даже когда они выполняются для собственных потребностей;

- импортируемые товары и услуги;

- операции по обмену валюты.

Ответ на вопрос, может ли ИП быть плательщиком НДС, положительный. Но частник платит его только если использует общую систему налогообложения – ОСНО. Для спецрежимов выплаты НДС не обязательны.

Важно! Для ИП при регистрации не написавших заявление о применении одного из четырех специальных режимов (УСН, ПСН, ЕСХН или ЕНДВ) – применение общей системы налогообложения будет назначено налоговой службой автоматически.

ОСНО обязательно при осуществлении определенных видов деятельности. Также «ипэшника» переведут на нее принудительно, если прибыль за три месяца превысит 2 миллиона рублей. В этом случае ему также придется платить НДС.

Документом, подтверждающим, что продавец включил НДС в цену товара или услуги, является счет-фактура. Ее продавец обязан выдать покупателю. В розничных магазинах НДС вписан в чек. На основании счетов-фактур предприятия могут оформить и получить налоговый вычет по НДС, возмещаемый из бюджета.

По какой ставке ИП платят налог на добавленную стоимость

Российским налоговым законодательством предусматривается три вида ставок по НДС. Их применение зависит от вида деятельности, осуществляемой индивидуальным предпринимателем (см таблицу).

| Ставка, % | На что распространяется |

| На: | |

| экспортируемые в другие страны товары, услуги; | |

| транспортировку нефти и газа за пределы РФ по трубопроводам; | |

| пассажирские перевозки, когда один из конечных пунктов назначения находится на территории республики Крым; | |

| таможенную перевозку грузов; | |

| продукты для использования на территории аккредитованных диппредставительств. | |

| 10 | На: |

| продукты питания; | |

| печатные периодические издания; | |

| некоторые группы товаров, предназначенных для детей; | |

| некоторые товары медицинского назначения. | |

| 18 | На остальные группы и виды товаров |

Может ли ИП работать с НДС на спецрежиме

У «индивидуалов» есть возможность перехода на спецрежимы налогообложения, которые исключают обязанность уплаты НДС. Это упрощенная система (УСН), единый налог на вмененный доход (ЕНВД), патентная система (ПСН) и единый сельхозналог (ЕСХН) для фермеров. ИП на спецрежимах платят фиксированную сумму, размеры которой определяются полученным или потенциально возможным доходом. Поэтому они не признаются налогоплательщиками НДС (пункт 4 статьи 346.26 НК РФ). Соответственно счет-фактуры или чеки с информацией о начисленном налоге на добавленную стоимость выдавать не обязаны.

На практике бывает, что покупатель просит предпринимателя, работающего на спецрежиме, выставить счет-фактуру. ИП имеет на это право в одном из четырех случаев:

- если предприниматель зарегистрирован в качестве налогового агента;

- если предприниматель работает от своего имени и в качестве агента клиента на ОСНО покупает или продает товары другой компании, работающей с НДС;

- если предприниматель является участником договора простого товарищества, доверительного управления имуществом или концессионного соглашения;

- если предприниматель импортирует товары из за рубежа, в счете-фактуре в качестве НДС фигурирует таможенный платеж.

Сказанное выше также является ответом на вопрос: может ли ИП на ЕНВД работать с НДС? Если предприниматель по просьбе контрагента все же выставит счет-фактуру, указав в ней НДС, он должен будет заполнить соответствующую декларацию и уплатить налог в бюджет. Однако счет-фактуру по закону можно выставить без указания НДС или с нулевым значением этого налога.

Предприниматель на ЕНВД должен будет уплатить данный налог только если в отчетном квартале:

- были произведены операции, перечисленные в п. 1 ст. 146 НК РФ (импорт товаров, реализация товаров, не подпадающих под действие ЕНВД);

- были основания для уплаты НДС, предусмотренные ст. 161 НК РФ (аренда или покупка государственного или муниципального имущества и пр.);

- контрагентам выставлялись счета-фактуры с выделением НДС (п. 5 ст. 173 НК РФ).

Таким образом, ИП может работать с НДС и без НДС одновременно. В частности, когда контрагентами предпринимателя на УСН становятся не только физлица, но и организации. Поскольку с юрлицами он сможет работать только в режиме ОСНО, то есть придется делать отчисления по НДС.

Важно! Независимо от того, какой режим налогообложения использует ИП, с продажи подакцизных товаров заплатить НДС придется в любом случае

Акцизами облагаются бензин, дизтопливо и масла для двигателей, авиакеросин, табак, легковые машины и мотоциклы с мощностью двигателя более 150 л.с., а также природный газ.

Выбор режима налогообложения и ответ на вопрос о том, может ли ИП быть плательщиком НДС, зависят только от видов деятельности. Если у ИП хороший доход, он работает с юрлицами – лучше перейти на ОСНО и платить НДС. Если бизнес маленький, выгоднее оставаться на специальном режиме налогообложения.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во , Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Источник: https://www.business.ru/article/961-mojet-li-ip-rabotat-s-nds-platit