Как свериться с налоговой по НДФЛ

Последние годы налоговая инспекция все больше ужесточает контроль за уплатой налогов. Кроме того, после передачи в это ведомство страховых взносов подобный контроль коснулся и их.

Евгения Дубкова, ведущий эксперт департамента малого и среднего бизнеса компании «Моё дело», рассказывает о том, что одной из мер такого контроля выступают требования налоговой инспекции, в том числе формируемые в автоматическом режиме

Требования от налоговой инспекции можно условно поделить на два типа:

- требование о недоимке. Когда налоговая инспекция выявила неуплату (неполную уплату) налогов (взносов);

- требование (уведомление) о представлении пояснений.

Требования по недоимке

С первым типом все достаточно прозрачно. При его получении необходимо сверить свои начисления и платежи по заявленным в требовании налогам (взносам). Если действительно образовалась недоимка — нужно незамедлительно доплатить ее в бюджет. Необходимо учитывать, что при наличии недоимки с большей долей вероятности налоговая инспекция начислит пени.

Это связано с тем, что пени начисляются автоматически (данная функция заложена в программном обеспечении, на котором работает инспекция). Если недоимка действительно есть и она не будет погашена (требование проигнорировано), то налоговая инспекция может заблокировать счет вплоть до полного погашения долга по недоимке (п. 2, 8-10 ст. 46, п. 10 ст. 68, абз. 2 п. 2 ст.

76 НК РФ).

Требования о представлении пояснений

По-другому обстоят дела с требованиями о представлении пояснения по отчетам. Дело в том, что по большинству отчетов установлены контрольные соотношения. При их несоблюдении налоговая инспекция вправе запросить у компании пояснения. В свою очередь, контрольные соотношения бывают:

- строгими (как между отчетами 6-НДФЛ и 2-НДФЛ). Невыполнение строгих контрольных соотношений говорит о том, что отчеты заполнены некорректно;

- не строгими (как между отчетом по страховым взносам и отчетом по 6-НДФЛ). Подобные соотношения свидетельствуют о том, что расхождения в показателях возможны, однако, можно запросить пояснения о том, почему показатели не выполняются.

В последнее время участились случаи, когда налоговая инспекция выставляет достаточно необычные требования о представлении пояснений, при получении которых не всегда понятно, как на них ответить.

Ситуация 1. Не знали про отчет 7-НДФЛ? Теперь узнаете!

В требовании о представлении пояснений по отчету 6-НДФЛ заявлены контрольные соотношения для отчета…. 7-НДФЛ. Не слышали про существование формы 7-НДФЛ? А она существует! Данная форма отчетности является внутренней сводной формой.

Ее используют региональные УФНС России в своей работе (Приказ ФНС России № ММВ-7-1/647 от 30 ноября 2016 г.

) В частности, в контрольных соотношениях к 7-НДФЛ по налоговым агентам за 2017 год предусмотрено, что рассчитанный налог должен быть практически равен удержанному, за исключением ряда корректировок.

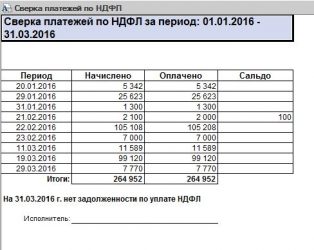

То есть, другими словами, у конкретного налогового агента строка 070 (исчисленный НДФЛ) формы 6-НДФЛ за год должна быть максимально приближена к строке 040 (удержанный НДФЛ). Если же разница превышает 15 процентов, то, скорее всего, это потребуется пояснить.

А вот и пример подобного требования:

Решение: внимательно проверьте, корректно ли отражен в отчете 6-НДФЛ за год исчисленный (строка 040) и удержанный налог (строка 070). И если все правила по расчету и отражению налога соблюдены, отправьте ответ.

В нем объясните причины, почему не соблюдается контрольное соотношение, заявленное в требовании. Кроме того, советуем дополнительно отметить следующее. Компании при составлении отчета 6-НДФЛ должны соблюдать контрольные соотношения, заявленные именно для этого отчета.

О контрольных соотношениях по отчету 7-НДФЛ, как и в принципе о существовании такого отчета, вы вправе не знать.

Теперь подробнее о том, почему может не соблюдаться равенство исчисленного и удержанного налога. Обычно разница между исчисленным и удержанным налогом в годовом 6-НДФЛ обусловлена зарплатой за декабрь, выплаченной в январе следующего года. В такой ситуации НДФЛ, исчисленный за декабрь в полной сумме, попадает в строку 040.

Так как дата фактического получения дохода по зарплате за декабрь — 31 декабря, значит рассчитать налог мы должны именно в декабре. Иные правила применяются к удержанному налогу. Налог можно удержать только при фактической выплате (перечислении) зарплаты сотруднику.

И если зарплата за декабрь выплачена в январе, то и налог будет считаться удержанным в январе, а значит и в строку 070 годового 6-НДФЛ налог с декабрьской зарплаты не попадет. В данную строку он попадет только в отчете за 1 квартал следующего года.

Этим и обусловлена разница между исчисленным (строка 040) и удержанным (строка 070) налогом в годовом 6-НДФЛ. И именно это нужно пояснить налоговой инспекции.

А вот и примерный ответ на требование:

Ситуация 2. Проведите проверку сами, а если не ответите, то мы можем вас оштрафовать

Второе необычное требование также связано с отчетами по НДФЛ (годовой 6-НДФЛ и 2-НДФЛ за тот же период). Его необычность заключается в том, что налоговая инспекция предлагает компании самостоятельно провести проверку своих годовых отчетов по НДФЛ.

И если по результатам такой проверки выявлены нарушения — исправить и представить корректировку. А если нарушений нет — то сообщить об этом в инспекцию любым удобным способом в произвольной форме. А если не сообщите — то есть вероятность штрафа в 5 000 рублей.

То есть в данном случае за правильный отчет компания на пустом месте вполне может получить штраф лишь за то, что не подтвердила корректность отчета.

А вот и пример подобного требования:

Решение: проверьте контрольные показатели, заявленные в требовании (они приведены в приложении к требованию). Если найдете расхождение — сдайте корректировки. Если контрольные соотношения, заявленные в отчете, выполняются, то представьте в налоговую ответ на требование. Пример ответа при получении подобного требования ниже:

Резюме

Будьте особенно внимательны при получении требований от налоговой инспекции. Не забывайте, что на любые требования о представлении пояснений (какими бы абсурдными они вам ни казались) нужно отвечать! Срок ответа на требование — 5 рабочих дней. Отсчет этого срока начинается на следующий день после дня фактического получения требования (п. 3, 6 ст. 88, п. 2, 6 ст. 6.1 НК РФ).

Источник: https://sroorgru.com/kak-sveritsya-s-nalogovoy-po-ndfl/

Как провести сверку с налоговой

Сверка с налоговой — это процедура, которую может инициировать налогоплательщик, если он хочет контролировать правильность взаиморасчетов с налоговиками. В таких случаях составляется акт сверки. В статье расскажем, как сделать сверку с налоговой инспекцией и что для этого нужно.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Согласно российскому законодательству, все налогоплательщики обязаны своевременно и в полном объеме уплачивать фискальные сборы в государственный бюджет. В противном случае компанию или индивидуального предпринимателя накажут рублем: выставят штрафы и пени. А за особо крупные налоговые преступления грозит уголовная ответственность.

Чтобы избежать проблем, налоговики настоятельно рекомендуют систематически контролировать текущее состояние взаиморасчетов с бюджетом. Чиновники напоминают, что даже незначительная ошибка в платежном поручении может привести к плачевным последствиям.

Например, неверно указан код бюджетной классификации в платежке — и денежные средства не дойдут по назначению. Следовательно, налог не будет считаться уплаченным, и инспекторы применят штрафные санкции. Напомним, что наказанием за несвоевременную уплату обязательств являются не только штрафы. Представители ФНС вправе:

- самостоятельно списать деньги с расчетного счета налогоплательщика;

- заморозить расчетные счета компании;

- приостановить деятельность организации или предпринимателя;

- инициировать судебное разбирательство.

Систематический контроль взаиморасчетов позволит избежать таких последствий. Провести проверку довольно просто: достаточно подать заявление на сверку с налоговой в ближайшее территориальное отделение ФНС. Однако есть и другие способы, о них расскажем далее.

Как провести сверку с налоговой инспекцией

Запросить информацию в ФНС для проведения выверки можно тремя способами:

- Обратившись лично или через доверенного представителя. Для этого придется посетить ближайшее территориальное отделение ФНС. Однако устного запроса недостаточно. Необходимо подготовить специальное заявление на акт сверки с налоговой (образец представлен ниже) и передать его инспектору.

Если обращение оформляет доверенный представитель налогоплательщика, то к бланку заявления придется приложить копию доверенности, на основании которой действует поверенное лицо. Оригинал доверенности тоже потребуется предоставить инспектору ФНС.

- Направить запрос через личный кабинет налогоплательщика в едином сервисе Налоговой службы. Однако данная процедура доступна только зарегистрированным пользователям. Чтобы пройти регистрацию в интернет-сервисе, потребуется обратиться в ФНС. Также зарегистрироваться на сайте инспекции можно с помощью учетной записи портала «Госуслуги».

- Отправить запрос на акт сверки с налоговой (образец бланка можно скачать ниже) в электронном виде по защищенным каналам связи. Стоит отметить, что в данном случае ответ ФНС придет также в электронном виде по ТКС.

Теперь определим, какие формы запроса на сверку с налоговой инспекцией (образец) нужно подготовить.

Заявление при личном обращении

Унифицированной формы для заявления чиновники не утвердили. Следовательно, обратиться в ФНС можно в произвольной форме. Укажите обязательные реквизиты:

- Полное наименование организации либо Ф.И.О. индивидуального предпринимателя.

- ИНН, КПП, ОГРН, а также адреса и контактные телефоны.

- Перечень налогов, взносов, сборов, по которым требуется выверка.

- Период времени (год, квартал, месяц, любой иной период), за который проводится проверка.

- Способ получения акта сверки с налоговой инспекцией (образец ниже): почтой или лично.

- Ф.И.О. и должность работника, ответственного за проведение выверки по расчетам.

Отметим, что если налогоплательщик предпочитает получить акт выверки по почте, то необходимо прописать адрес для отправки. В противном случае ФНС отправит письмо на юридический адрес компании.

Пример для сверки с налоговой, заявление (образец)

Обращение будет рассмотрено, и в течение 5 дней бумажный документ направят заявителю. Причем в двух экземплярах.

Электронное обращение

Если налогоплательщик решил получить информацию через Интернет, то придется заполнить специальный бланк. Унифицированная форма утверждена Приказом ФНС России от 13.06.2013 № ММВ-7-6196@, КНД 116101.

Бланк

В запросе указывается аналогичная информация: наименование и регистрационные коды налогоплательщика, его адрес. Данные сведения вносятся в унифицированную форму автоматически.

Акт, полученный в электронном виде, нельзя вернуть в ФНС со ссылками на разногласия. Если компания не согласна с данными, указанными в контрольном документе, придется обращаться в инспекцию повторно.

Проводим выверку

Итак, мы определили, как получить акт сверки с налоговой. Документ имеет унифицированную форму КНД 1160070. Бланк утвержден Приказом ФНС России от 16.12.2016 № ММВ-7-17685@. Структура формы — это титульник и два раздела.

В титульном листе указаны регистрационные сведения налогоплательщика. Также прописаны виды фискальных платежей и период, за который сформирован проверочный документ. Разделы № 1 и № 2 заполняются отдельно по каждому виду налога, сбора или взноса.

Сверьте информацию с данными бухгалтерского и налогового учетов. После проведенной выверки налогоплательщик должен сообщить о результатах в ФНС. Если нет разногласий, то в акте делается отметка «Согласовано, без разногласий», и один экземпляр возвращается в инспекцию.

Если есть разногласия

Если разногласия есть, то действовать нужно так:

- В графе 4 первого раздела, напротив сведений, с которыми вы не согласны, укажите суммы по данным бухгалтерского учета предприятия (предпринимателя).

- На последней странице первого раздела поставьте отметку «Согласовано с разногласиями».

- Передайте данный экземпляр в Федеральную инспекцию.

На основании акта с разногласиями инспекторы инициируют проверку указанных данных по информационным системам. Затем плательщику предложат предоставить в ИФНС документы, подтверждающие данные вашего бухучета. Например, копии платежных поручений на оплату взносов.

Если ошибка была допущена инспектором, то ее исправят. ИФНС пришлет специальное уведомление. Если же разногласия возникли из-за вашей ошибки, например, неверный КБК в платежке либо неверный расчет в декларации, то инспектор направит письмо с указанием на допущенную налогоплательщиком ошибку.

Компания обязана исправить свои ошибки. Например, подать корректировочную декларацию, доплатить взнос или же написать заявление о зачете сумм переплаты. После устранения разногласий инспектор и налогоплательщик подписывают акт («согласовано, без разногласий»).

КНД 1160070

Источник: https://ppt.ru/art/nalogi/akt-sverki