Как вернуть переплату по налогам — Оператор фискальных данных Первый ОФД

Сначала нужно свериться с ФНС. Для этого в налоговую отправляется заявление о проведении сверки. Отправить заявление можно в бумажном и электронном виде через личный кабинет ФНС. Чтобы отправить электронное заявление потребуется усиленная квалифицированная электронная подпись.

ФНС проводит сверку и присылает акт на следующий день, после его создания. Затем в налоговый орган по месту учета налогоплательщик подает заявление на возврат средств на расчетный счет или зачет налога в счет предстоящих платежей.

Заявление заполняется по форме «Приложение № 9 к приказу ФНС России от 14 февраля 2017 года № ММВ-7-8/182».

В заявлении налогоплательщик указывает статью НК РФ, на основании которой подаёт заявление:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Для каждого налога или сбора подается отдельное заявление. Сверяться и отправлять заявление на зачет или возврат нужно в ту налоговую, в которую заплачено.

Принять решение о зачете ФНС должно в течение 10 дней, решение о возврате должно быть принято в течение месяца со дня получения заявления.

После проверки и обнаружения переплаты ФНС вернет или зачтет сумму переплаты в течение месяца. Если у компании есть недоимки, задолженности, штрафы, то возврат ФНС произведет с учетом их погашения.

Федеральные, региональные и местные налоги

Суммой излишне уплаченного налога можно погасить недоимки и задолженности по пеням и штрафам: переплату по федеральным налогам зачесть в счет погашения задолженности по федеральным налогам, переплату по региональным налогам – в счет погашения задолженности по региональным налогам, переплату по местным налогам – в счет погашения задолженности по местным налогам.

Федеральные налоги

- НДС

- Акцизы

- НДФЛ

- Налог на прибыль организаций

- Налог на добычу полезных ископаемых

- Водный налог

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

- Государственная пошлина.

Региональные налоги

- Налог на имущество организаций;

- Транспортный налог;

- Налог на игорный бизнес.

Местные налоги

- Земельный налог;

- Налог на имущество физических лиц.

Исходя из классификации налогов, зачесть переплату налога на имущество организаций в счет уплаты транспортного налога допустимо, но нельзя зачесть налог в качестве уплаты налога на прибыль. Потому что налог на имущество и транспортный налог — региональные, а налог на прибыль — федеральный.

Правила НК РФ 78 распространяются на налоговых агентов, плательщиков сборов и участников консолидированной группы налогоплательщиков, поэтому зачет переплаты налога возможен в счет погашения задолженности по НДФЛ налогового агента.

Если нужно ускорить зачет и погасить долг по одному налогу за счет переплаты по другому, укажите это в заявлении на возврат. Если переплаты не хватает, чтобы погасить все долги, укажите, какие долги списывать в первую очередь.

Откуда берутся переплаты

Основных причин переплаты три:

- Ошибка в декларации.

- Большой аванс. Переплата образуется, когда в конце года остались деньги на счете, с которого налоговая снимала деньги. Например, организация имела доход на протяжении трех кварталов и платила налог, затем в 4 квартале организация работала в убыток. В итоге сумма авансовых платежей за 3 квартала превысила сумму налога в конце года.

- Повторное списание налогов. Предприниматель не успел подать декларацию, но заплатил налоги. ФНС не обнаружила отчисление в положенный срок и заблокировала счет, списав сумму налога. Предприниматель платит снова.

Что будет, если ничего не делать?

На возврат переплаты дается 3 года, иначе деньги, скорее всего, потеряются. Можно попробовать списать переплату как «безнадежный долг» — сумму, которую нельзя взыскать из-за давности или из-за объективных причин вроде банкротства фирмы-должника.

Практика показывает, что предпринимателю в этом случае, скорее всего, откажут. Если сумма переплаты такая, что списать выгодно, обратитесь к юристам и профессиональным бухгалтерам, чтобы они взяли на себя списание безнадежных долгов.

Если налоговая отказалась

Если налоговая не вернула деньги и не обратила внимание на повторное заявление, нужно подать жалобу в ФНС через личный кабинет в разделе «Обратиться в налоговый орган».

Если и это не сработало, то нужно разбираться в Арбитражном суде. Арбитражный суд указывает, что организация может обратиться в суд, только после предоставления декларации по НДС, с заявлением о зачете или возврате налога, с полным пакетом документов, которые подтверждают применение нулевой ставки. Ревизоры также могут потребовать подтверждающие вычеты по НДС.

Источник: https://www.1-ofd.ru/blog/news/kak-vernut-pereplatu-po-nalogam/

Как свериться с налоговой по уплаченным налогам

Когда плательщик имеет переплату по обязательным платежам в бюджет (или наоборот), законодательство предоставляет возможность вернуть денежные средства. Для этого необходимо провести сверку с налоговой. В 2018 году данную процедуру удобно выполнить через Интернет. Последовательность действий расскажет наша консультация.

Особенности проведения

В первую очередь, необходимо написать или отправить в налоговую инспекцию заявление на сверку расчетов. Форма заполнения – стандартная. За образец можно взять практически любой аналогичный документ.

Заявление должно содержать:

- название, ИНН, адрес и телефон компании;

- платежи и периоды, по которым нужна сверка;

- порядок получения акта сверки (для бумажного заявления – лично или по почте);

- дату составления;

- кто в организации отвечает за сверку (Ф.И.О.).

Заявление можно передать стандартными способами: принести лично в канцелярию ИФНС или отправить по почте. Но более современный, удобный и простой вариант сделать сверку по налогам с налоговой инспекцией – воспользоваться услугами электронных ресурсов.

Программа для проведения сверки по налогам через Интернет

Налоговые инспекции предоставляют плательщикам возможность выполнять многие операции в виртуальном режиме. Так, проведение совместной сверки происходит в определенном порядке, который установлен ФНС (в частности, приказ № ММВ-7-8/781). Рассматриваемая услуга доступна юридическим лицам и предпринимателям.

Для проведения сверки в электронном виде необходимо скачать специальную программу – «Налогоплательщик ЮЛ»:

Этот софт предназначен для автоматизации процессов подготовки отчетности, расчета страховых взносов, подготовки некоторых деклараций и т. д. Он успешно работает в операционных системах Windows, Linux и др.

Пользователь может скачать продукт на официальном сайте Налоговой службы России www.nalog.ru. Для этого необходимо перейти в раздел «Программные средства», который можно найти в нижней левой части главной страницы сайта ФНС. Вот точная ссылка (для г. Москвы).

Далее в открывшемся окошке выберите сервис «Налогоплательщик ЮЛ». Здесь во вкладке «Показать подробности» можно ознакомиться с функциональными возможностями этой программы и системными требованиями. В конце страницы размещены:

- инсталляционные файлы;

- часто задаваемые вопросы;

- инструкции по установке.

Скачать программу, позволяющую провести сверку удаленно, также можно на официальном сайте её разработчика – rvcgnivc.ru (филиал Научного Инновационного Внедренческого Центра ФНС).

Главное достоинство рассматриваемого сервиса – это возможность взаимодействовать с налоговыми органами из любого региона, не выходя из дома/офиса. Он совместим с современными программными продуктами и имеет интуитивно понятный интерфейс. Пользователь сможет быстро и легко сформировать необходимый запрос на сверку.

Также см. «Электронные сервисы для бухгалтера на сайте ФНС: используем с умом».

Запуск программы для проведения сверки по налогам

После установки необходимо запустить программу, используя соответствующий ярлычок на рабочем столе или перейти по вкладке «Пуск – Все программы». Недавно установленные будут выделены подсветкой либо размещены в начале списка (многое зависит от версии операционной системы; например, в Windows 7 новые компоненты выделены светло-коричневым цветом).

Перед тем как пройти сверку с ФНС, необходимо выполнить настройку реквизитов. Порядок действий такой:

1. Добавить налогоплательщика. В появившемся окошке выбрать соответствующий статус и нажать «ОК».

2. Ввести сведения об организации в открывшемся окошке: наименование (полное и краткое), ОГРН, адрес из учредительных документов. Понадобится также указать данные об ИФНС, главном бухгалтере, руководителе и т. д.

Для сохранения заполненной информацией следует нажать кнопку «Применить». После оформления остальных полей – «ОК».

Формирование запроса

Теперь непосредственно о том, как сделать сверку с налоговой через Интернет. Для выполнения этой операции пользователь должен сделать заявку на предоставление информационной услуги. В разделе «Документы» на панели инструментов нужно выбрать сначала раздел «Иные документы для налоговых органов», затем – «Запрос на получение информационной услуги».

В открывшемся окошке необходимо кликнуть пиктограмму «Создать»:

После выполнения данного действия появится список возможных информационных услуг. Из них нужно выбрать «Предоставление акта сверки расчетов по налогам» (№ 4).

А вот краткая информация о других вариантах информационных услуг:

| № 1 | Делают запрос о состоянии расчетов по налоговым платежам. Его используют для уточнения информации об открытых налоговых обязательствах. |

| № 2 | Выбирают в случаях, когда необходимо получить выписку об отсутствии долгов перед казной. Из обязательных реквизитов – ОКАТО и КБК. |

| № 3 | Нужен тогда, когда бухгалтер желает получить информацию о представленных отчетах на определенную дату |

| № 5 | Справка об исполнении может потребоваться для документального подтверждения сделанных платежей |

При выборе запроса на услугу «Предоставление Акта сверки по налогам» появится поле, показанное на рисунке ниже. В нем нужно указать дату формирования заявки и запрашиваемый период.

В нашем случае сверка с ФНС в 2017 году проводится по состоянию на дату – 26 января:

Пользователь может указать тип файла, в котором он желает получить ответ из налоговой инспекции. По умолчанию стоит формат RTF – текстовый документ, открываемый в редакторе Word, или PDF.

Когда необходимо получить информацию для машинного чтения, установите XML. Если планируете работать с данными сверки в программе Excel, следует выбрать формат XLS. Выбрав подходящий вариант, кликните «ОК».

Для сохранения файла с запросом необходимо нажать на панели инструментов вкладку «выгрузить».

Откроется окно со служебной информацией, в котором прописаны реквизиты заинтересованных сторон. Пользователь может проверить её и указать путь сохранения документа с запросом.

После подтверждения совершенных действий, появится поле «Реестр выгруженных документов». Если в нем есть ранее созданный запрос, значит он готов к отправке в налоговую.

Отправка запроса

Есть важный нюанс, как провести сверку с налоговой инспекцией. Дело в том, что программа «Налогоплательщик ЮЛ» позволяет правильно составить запрос на сверку с налоговиками, но не отправить его. Сделать это можно:

- по телекоммуникационным сетям при помощи специальных бухгалтерских программ;

- через личный кабинет компании на сайте ФНС России.

Обычно механизм, как пройти онлайн сверку с ФНС, затем подразумевает выполнение следующих действий:

- Авторизоваться на сайте/в программе (ввод логина и пароля).

- Выбор функции «Загрузить».

- Выбор сохраненного ранее файла с запросом на сверку.

- После загрузки документа в систему нажать «Отправить в ФНС».

- Подтвердить совершаемую операцию (усиленная квалифицированная подпись).

После выполнения этих действий запрос будет отправлен в контролирующий орган.

Ответ должен прийти не позднее 5 рабочих дней с момента отправки. Для просмотра результата надо кликнуть по листу с отправленным запросом (статус «Принят»).

Также см. «Акт сверки с налоговой инспекцией по налогам и страховым взносам: образец 2017 года».

Проведение сверки по страховым взносам в 2026 году

Страхователям рекомендуем регулярно проводить сверку расчетов по страховым взносам во внебюджетные фонды, чтобы своевременно выявлять несовпадения и проводить предварительную инвентаризацию расчётов (важно при составлении бухгалтерской отчетности). Кроме того, проведение этого мероприятия может быть актуально по причине смены руководства либо бухгалтера.

Поскольку администрированием страховых взносов в 2017 году занимается ФНС, делать сверку с налоговиками можно только по взносам, перечисленным в 2017 году.

Если необходимо проверить расчеты по взносам на травматизм, то направить запрос нужно, как и прежде, в адрес Фонда социального страхования.

Также см. «Страховые взносы с 2017 года: памятка от ФНС».

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://buhguru.com/effektivniy-buhgalter/sverka-s-nalog-cherez-inet.html

Сверка расчетов с налоговой. Заявление

Сверка расчетов с налоговой позволяет владельцу предприятия не только своевременно выявить переплату денежных средств в бюджет, но и вовремя обнаружить ошибки, которые могут послужить причиной начисления штрафов, приостановления значимых для компании операций по банковскому счету и безакцептного списания денежных средств. Более того, проведение сверки позволяет объективно оценить работу бухгалтерии, что немаловажно в работе любой организации.

В каких случаях проводится сверка с налоговой по нк рф?

В соответствии с действующим законодательством совместная сверка может быть произведена как по инициативе самого налогового органа, так и по требованию плательщика.

Источник: https://sroorgru.com/kak-sveritsya-s-nalogovoy-po-uplachennym-nalogam/

Переплата по налогам: что делать?

На практике по тем или иным причинам налог может быть уплачен в большем размере, чем требуется по законодательству, да и налоговики нередко грешат излишним взысканием платежей в бюджет. В любом случае за налогоплательщиком сохраняется право и возможность распоряжаться своими денежными средствами в виде налоговой переплаты. Но действовать при этом придется в строго определенном порядке. Главный вопрос, который волнует налогоплательщика в этот момент: какие будут санкции за неверное исчисление налога? Об порядке действий при обнаружении переплаты по налогам мы расскажем в этой статье.

Самые распространенные причины образования переплаты или задолженности по налогу:

- Естественные причины. Переплата налога может образоваться по естественным причинам. Пример: в 2014 году ИП первые девять месяцев имел доход, исчислял с него налог и своевременно уплачивал авансовые платежи. В IV квартале доходы отсутствовали или ИП терпел убыток. В этом случае сумма произведенных за девять месяцев авансовых платежей по налогу УСН может превысить сумму исчисленного по итогам года налога и за ИП будет числиться переплата.

- Ошибки в исчислении налога. Переплата или задолженность может появиться, когда были допущены ошибки при исчислении налога и, соответственно, была произведена неверная его уплата (например, в случае неточности при исчислении налоговой базы, применения другой налоговой ставки и т.п.). При обнаружении ошибок, если они привели к недоплате налога, следует подать уточненный отчет за тот период, в котором образовалась ошибка в исчислении налога (статья 81 НК РФ), однако при переплате налога подавать уточненную декларацию – это право налогоплательщика, а не обязанность. Если неверное исчисление налога повлекло занижение суммы налога, то ИП или организации грозят пени, причем довольно значительные (по статье 122 НК РФ – до 40% от неуплаченной суммы налога).

- Ошибки в платежных документах на уплату налога. Ошибки в платежке могут привести к серьезным последствиям. В зависимости от того, в каком именно поле платежки допущена ошибка, можно определить ее критичность для налогоплательщика. Не каждая ошибка приводит к неперечислению налога в бюджет, и в ряде случаев обязанность налогоплательщика по уплате налога все равно считается исполненной (наиболее распространенная ошибка – неверное указание наименования получателя, его ИНН и КПП, банка получателя и его счета или суммы налога к уплате).

Следует помнить, что вернуть можно только ту переплату, которая возникла в течение трех лет с даты перечисления соответствующей суммы в бюджет, независимо от того, в связи с чем возникла переплата и когда стало о ней известно.

Доказательства переплаты

ФАС Московского округа отметил, что акт сверки не является достаточным доказательством наличия переплаты, поскольку в налоговом законодательстве такой документ не используется для оформления обнаружения факта переплаты (постановление от 7 сентября 2012 года № А41-30487/11). К тому же составление акта сверки не является обязательным условием для возврата налога.

В случае спора с инспекцией факт переплаты должен подтверждаться доказательствами, в частности платежными поручениями или информацией об исполнении налогоплательщиком обязанности по уплате налогов, содержащейся в базе данных инспекции.

Порядок действий налогоплательщика

Согласно подпункту 5 пункта 1 статьи 21 НК РФ налогоплательщик имеет право на своевременный зачет или возврат сумм излишне уплаченных налогов. Порядок урегулирования вопроса наличия у него (налогового агента) налоговой переплаты регламентирован статьями 78 и 79 Налогового кодекса. Первая из них рассчитана на случаи, когда налог был излишне уплачен налогоплательщиком, вторая – когда он был излишне взыскан налоговыми инспекторами.

Так, излишне уплаченный налог может быть зачтен в счет предстоящих платежей налогоплательщика, а также числящейся за ним недоимки, или возвращен на его расчетный счет (если сумма налога была определена налогоплательщиком самостоятельно и перечислена на основании налоговой декларации, любой излишек, возникший при этом, следует считать уплаченным). Излишне взысканный налог подлежит возврату, но прежде непременно направляется в счет погашения налоговой задолженности, если таковая имеется (ст. 79 НК).

(Если налогоплательщик перечислил сумму, указанную в требовании об уплате налога, выставленном налоговиками, любой излишек уже следует считать взысканным.) Как указали эксперты Минфина в письме от 23 ноября 2012 года № 03-02-07/1-293, зачет суммы излишне взысканных налогов в счет будущих платежей по соответствующим налогам Налоговым кодексом не предусмотрен.

Такая позиция содержится в документах судов (определение КС от 27 декабря 2005 года № 503-О, постановления Президиума ВАС от 24 апреля 2012 года № 16551/11 и от 29 марта 2005 года № 13592/04).

В любом случае прежде всего нужно сделать акт сверки с налоговой инспекцией. Запросить акт сверки можно через многие программы, предназначенные для отправки отчетности. Также провести сверку можно непосредственно в инспекции, написав заявление. Форма заявления свободная, чаще всего образец можно найти на информационных стендах инспекции. В заявлении надо указать всё, что необходимо узнать: за какое время сверятся организация или ИП и по каким налогам (с указанием КБК). Также надо указать способ получения документов (лично или почтовым отправлением).

Инспекция готовит свой экземпляр акта сверки и отдает его налогоплательщику на проверку. Это необходимо, ведь возможно, что ИФНС не согласится с его данными. Например, платеж за 9 месяцев мог быть ошибочно перечислен на другой КБК. В случае расхождения данных нужно установить причину разногласия и устранить ее.

Срок проведения зачета и возврата переплаты зависит от необходимости проведения камерального контроля. Решение о зачете или возврате излишне уплаченного налога контролеры принимают в течение 10 дней с момента подписания акта сверки или с момента выявления налоговиками факта переплаты (пункты 4, 5 и 8 статьи 78 НК РФ). Но если для установления факта переплаты необходимо провести камеральную проверку, то решение о зачете (возврате) или отказе от него инспекторы примут лишь по окончании такой проверки или по истечении трехмесячного срока со дня ее начала (пункт 2 статьи 88 НК РФ).

Возврат налоговой переплаты

По заявлению налогоплательщика излишне им уплаченный или излишне с него взысканный налог может быть возвращен ему деньгами на расчетный счет (п. 6 ст. 78 НК РФ).

Для этого необходимо подать в ИФНС соответствующее заявление, которое может быть представлено как в бумажном, так и в электронном виде, в котором должны быть указаны реквизиты организации, период возникновения переплаты, налог, по которому образовалась переплата, а также способ зачета и сумма.

Кроме того, в обязательном порядке в заявлении на возврат или зачет излишне уплаченных сумм налоговых платежей должна быть сделана ссылка на норму Налогового кодекса РФ, которая является основанием для проведения зачета или возврата суммы переплаты. К таким нормам, в частности, относятся статьи 78, 79, 176, 203, 333.40 НК.

Более подробно формы документов, используемые как при зачете, так и при возврате излишне перечисленных сумм налоговых платежей, можно посмотреть в Приказе ФНС № ММВ-7-8/90 от 3 марта 2015 года.

Срок на подачу заявления, если речь идет о добровольной переплате налога, составляет три года с момента его уплаты (п. 14 ст. 78 НК РФ). При этом если налог перечислен в бюджет несколькими платежами, срок подачи заявления о возврате (зачете) переплаты нужно исчислять с даты каждого платежа отдельно (постановление Президиума ВАС от 29 июня 2004 года № 2046/04). Если же дело касается излишне взысканного налога, представить заявление следует в течение месяца со дня, когда налогоплательщику стало известно об излишнем взыскании, или со дня вступления в силу решения суда.

Вместе с тем, если налогоплательщик пропустил установленный срок для представления заявления о возврате налога, это еще не означает, что вернуть деньги не удастся (письмо Минфина от 1 июня 2009 года № 03-02-07/1-281). В этом случае за ним сохраняется право обратиться в суд (определение КС от 21 июня 2001 года № 173-О). Сделать это можно в течение трех лет с того момента, когда он узнал или должен был узнать о нарушении своих прав (ст. 195, 196, п. 1 ст. 200 ГК).

Обратите внимание! В постановлении от 26 июля 2011 года № 18180/10 Президиум ВАС указал, что обращение налогоплательщика в суд с иском о возврате или зачете излишне уплаченных сумм налогов и пеней возможно только в случае отказа налоговой инспекции в проведении таковых или неполучения от нее ответа в установленный срок.

Решение о возврате контролеры должны принять в течение десяти дней с момента получения заявления или со дня подписания акта совместной сверки, если таковая проводилась. Но в случае положительного вердикта еще до истечения данного срока ревизоры должны направить поручение на возврат денежных средств в Федеральное казначейство. В течение же пяти дней с момента вынесения решения налоговики обязаны в письменной форме сообщить о нем налогоплательщику (ст. 78 НК РФ).

Источник: https://www.krasivo.biz/articles_724.htm

Как свериться с налоговой по уплаченным налогам — Онлайн юрист

Сверка расчетов с налоговой позволяет владельцу предприятия не только своевременно выявить переплату денежных средств в бюджет, но и вовремя обнаружить ошибки, которые могут послужить причиной начисления штрафов, приостановления значимых для компании операций по банковскому счету и безакцептного списания денежных средств. Более того, проведение сверки позволяет объективно оценить работу бухгалтерии, что немаловажно в работе любой организации.

Как проходит сверка расчетов?

Проведение данной процедуры заключается в последовательном выполнении таких шагов, как:

- подача заявления;

- получение акта от налоговой;

- изучение документа;

- передача акта и сопутствующих документов в ФНС;

- получение актуализированного акта сверки, подписание документа и возвращение в ФНС;

- учет результатов.

Рассмотрим каждый этап подробнее.

Шаг №1. Подача заявления

При возникновении необходимости в проведении процедуры главбух должен сформировать и подать в налоговую по месту регистрации компании заявление с просьбой подготовить и предоставить акт сверки.

При бумажном документообороте передать в налоговую заявление с просьбой о сверке можно:

- при посещении ИФНС представителем компании;

- заказным письмом.

Шаг №2. Получение акта

Поданное заявление о проведении процедуры поступает уполномоченному сотруднику — налоговому инспектору. Специалист обязан подготовить запрашиваемый документ и передать его организации в течение следующих пяти дней.

Шаг №3. Изучение акта сверки

После получения акта главбух предприятия сверяет полученную информацию с данными собственного учета. В случае отсутствия расхождений в значениях бухгалтерия должна передать оба экземпляра документа на подпись вышестоящему руководству. При этом по сверенным пунктам, с которыми компания согласна, соответствующие страницы должны быть отмечены надписью «без разногласий» в соответствующей графе под названием «согласовано».

При обнаружении несоответствий в виде переплаты в бюджет фирма вправе:

- зачесть сумму излишне внесенных средств в счет будущих платежей по тому же налогу;

- зачесть сумму излишне внесенных средств в счет погашения иной налоговой задолженности;

- вернуть излишне уплаченные средства на банковский счет компании.

В данном случае главбух должен в четвертой графе первого раздела акта сверки отдельно по каждому налогу указать обнаруженные несоответствия. При этом крайне важно указать, что документ подписан с разногласиями, оставив соответствующую подпись.

Шаг №4. Передача акта и сопутствующих документов в ФНС

После выявления всех расхождений и подписания акта руководством компании копии данного документа, заверенные подписью директора и печатью компании, направляются в ИФНС посредством личного визита или отправки письма.

Подписанный без расхождений документ подкалывается инспектором в дело компании, на этом шаге процедуры будет считаться завершенной.

Шаг №5. Получение актуализированного акта сверки, его подписание и возвращение в налоговую

При получении документа, подписанного с разногласиями, сотрудник налоговой сверяет полученные данные и устраняет выявленные несоответствия.

Важно! На устранение ошибок налоговой дается не более пяти дней, после чего инспектору предстоит сформировать и направить предприятию обновленный акт с приложением второго раздела.

После внесения соответствующих корректировок в базу инспектор должен сформировать новый акт сверки на актуальную дату, и в течение последующих трех дней передать два экземпляра документа налогоплательщику.

Актуализированный акт должен быть подписан директором организации и отправлен в ФНС.

Если после уточнения сверки разногласия останутся нерешенными, то целесообразно обратиться к инспектору с просьбой о проведении личной сверки. В таком случае представителю компании потребуется иметь при себе не только доверенность, но и все необходимые для процедуры первичные документы.

Шаг №6. Учет результатов процедуры

Все операции хозяйственной деятельности, в том числе все проведенные зачеты и возвраты бюджетных платежей, должны быть зафиксированы в бухучете предприятия.

Заявление о проведении сверки

Руководителю ИнспекцииФНС России No22 по г. Санкт-ПетербургуСидорову Василию ИвановичуООО «Сатурн»ОГРН 789355121221ИНН 74184286223, КПП 123123123

Исх. No_____от __.__.2017 г 121000, г. Санкт-Петербург, ул. Ленина, д. 2

заявление

о проведении совместной сверки расчетов с бюджетом.

Прошу провести процедуру совместной сверки расчетов Общества с ограниченной ответственностью «Сатурн» с бюджетом по налогу на прибыль организаций, НДС и НДФЛ за отчетный период с 1 января по 31 декабря 2016 года.

Предыдущая сверка расчетов производилась на 1 января 2016 года (акт сверки от 03.02.2016 No352).

Акт сверки прошу предоставить генеральному директору компании лично в руки.

Генеральный директор А.М. Костюшкин

ООО «Сатурн»

акта сверки расчетов

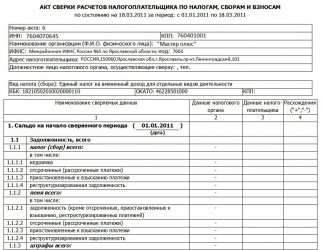

Акт сверки состоит из трех частей: титульного листа и двух информационных разделов.

На титульном листе должна содержаться информация:

- о предприятии;

- о налоговой инспекции;

- о налогах, указанных в акте.

Разделы заполняются на каждый налог на отдельной странице. В первом разделе должны содержаться итоговые суммы не только по налогам, но и по сопутствующим пеням, штрафам и процентам на дату создания акта сверки.

Во втором разделе указывается расшифровка расчетов за выбранный период.

По заявлению плательщика инспектор формирует и направляет компании акт, состоящий лишь из титульного листа и одного (первого) раздела, формой которого предусмотрено специально отведенное место для отметки выявления несоответствий и предложений по их ликвидации.

Источник: https://7i-urist.com/kak-sveritsya-s-nalogovoy-po-uplachennym-nalogam/