Как вести регистры налогового учета по НДФЛ — НалогОбзор.Инфо

- 1. Что отражать в регистре

- 2. Форма регистра

- 3. Как вести регистр

Налоговые агенты обязаны вести регистры налогового учета для расчета НДФЛ. Утвержденного образца регистра нет, поэтому разработайте его форму самостоятельно. Сориентироваться в том, какие показатели включить в регистр, поможет таблица.

Что отражать в регистре

Налоговые регистры нужны для того, чтобы правильно составить расчеты по форме 6-НДФЛ и справки по форме 2-НДФЛ. Поэтому вести регистры нужно ежемесячно по каждому гражданину с подведением нарастающих итогов с начала года. В регистре отразите:

1.Доходы, которые начислили и выплатили гражданам. Учет доходов ведите по каждому коду и по каждой дате выплаты. Дело в том, что в форме 6-НДФЛ нужно указывать даты, когда:

- налоговый агент удержал налог с этого дохода;

- налог с выплаченной суммы должен быть перечислен в бюджет.

2.Вычеты, которые предоставили за месяц и нарастающим итогом с начала года. Учет вычетов ведите по каждому виду и по каждому коду. Кроме того, отражайте реквизиты уведомлений из налоговой инспекции, на основании которых были предоставлены имущественный и социальные вычеты.

3.НДФЛ, рассчитанный, удержанный и перечисленный с каждой выплаты, по каждой дате. Отдельно учитывайте суммы: излишне удержанные, не удержанные и которые вернул налоговый агент.

Доходы, которые не облагаются НДФЛ, в регистре отражать не нужно. Например, это пенсии, компенсационные выплаты и т. д. Кроме того, можно не отражать доходы, выплаченные:

- гражданам при приобретении у них имущества и имущественных прав, принадлежащих им на праве собственности;

НДФЛ с полученных доходов они рассчитывают и платят в бюджет самостоятельно.

Это следует из положений абзаца 1 пункта 1 статьи 230, пункта 2 статьи 226, статей 227 и 228 Налогового кодекса РФ и подтверждается письмами Минфина России от 1 февраля 2011 г. № 03-04-06/3-14, от 27 февраля 2013 г. № 03-04-06/5607.

Ситуация: нужно ли отражать в регистре по НДФЛ доходы, которые освобождаются от налогообложения в пределах установленного лимита?

Да, нужно.

Доходы, которые не облагаются НДФЛ в пределах установленного лимита, отразите в регистре в полной сумме. Это нужно, чтобы контролировать лимит.

Например, не облагают НДФЛ подарки стоимостью не больше 4000 руб. в год (п. 28 ст. 217 НК РФ). Если сотрудник получил от организации подарок в марте стоимостью 2000 руб., в мае – стоимостью 2000 руб., и в июне – стоимостью 2000 руб., все эти суммы укажите в регистре. Общая сумма подарков за год составит 6000 руб. и превысит установленный лимит. Но в этом случае НДФЛ удержите только с разницы в 2000 руб. (6000 руб. – 4000 руб.). Аналогичные разъяснения содержатся в письме Минфина России от 2 марта 2012 г. № 03-04-06/9-54.

Ситуация: нужно ли отражать в регистре по НДФЛ данные о доходах, которые новый сотрудник получил на прежней работе?

Да, нужно.

С того момента, как сотрудник поступил в организацию, доходы, которые он получает от других налоговых агентов, в регистре отражать не надо. Однако сумму дохода, которую сотрудник получил на предыдущей работе, в регистре следует зафиксировать (для справки). При расчете налоговой базы эту сумму не учитывайте, однако она нужна, чтобы правильно определить сумму стандартных вычетов, положенных сотруднику на новом месте работы. Если с учетом выплат по старому месту работы доход с начала года превысит 350 000 руб., детский вычет не положен. Подробнее см., что такое налоговая база в справке 2-НДФЛ.

Сведения в регистр заносите на основании справки по форме 2-НДФЛ, которую сотруднику выдали на прежней работе.

Это следует из подпункта 4 пункта 1 статьи 218, пункта 3 статьи 230 Налогового кодекса РФ.

Ситуация: нужно ли отражать в регистре по НДФЛ суммы, которые выплатили гражданам за продукцию их личного подсобного хозяйства?

Нет, не нужно.

Граждане, которые реализуют собственное имущество, платят налог самостоятельно. В этом случае организация-покупатель не признается налоговым агентом. Поэтому нет и оснований, чтобы включать выплаченные суммы в регистр.

Такой вывод следует из положений пункта 3 статьи 2 Закона от 7 июля 2003 г. № 112-ФЗ, статей 24 и 226 Налогового кодекса РФ. Его подтверждают письма Минфина России от 27 февраля 2013 г. № 03-04-06/5607, от 11 апреля 2012 г. № 03-04-05/3-484.

Доходы от продажи сельхозпродукции у граждан не облагаются НДФЛ. Но есть условие: у продавца должен быть документ, который подтверждает, что он произвел (вырастил) продукцию на принадлежащей ему земле. Такой документ выдает правление садоводческого, огороднического или дачного некоммерческого объединения.

Если продавец представил документ, подтверждающий право на льготу, НДФЛ ему платить не придется. Если у продавца нет такого документа, с дохода от продажи сельхозпродукции он обязан заплатить НДФЛ сам.

Это следует из положений пункта 13 статьи 217 Налогового кодекса РФ, статьи 2 и пункта 5 статьи 4 Закона от 7 июля 2003 г. № 112-ФЗ.

Форма регистра

Типового образца налогового регистра для расчета НДФЛ нет. Поэтому налоговый агент должен разработать эту форму самостоятельно.

Включите в регистр следующие сведения:

- данные налогового агента: наименование, ИНН, КПП;

- персональные данные гражданина, которому выплачиваете доход (в т.ч. его ИНН – при наличии);

- виды доходов, выплачиваемых гражданину, – по каждому коду (в соответствии с приказом ФНС России от 10 сентября 2015 г. № ММВ-7-11/387);

- виды предоставленных вычетов – по каждому коду (в соответствии с приказом ФНС России от 10 сентября 2015 г. № ММВ-7-11/387);

- налоговый статус гражданина;

- дату и номер платежного поручения на перечисление НДФЛ в бюджет.

Это следует из положений абзаца 2 пункта 1 статьи 230 Налогового кодекса РФ.

Учтите, что основное назначение регистра – сформировать показатели для составления справок 2-НДФЛ и расчетов 6-НДФЛ. Поэтому, разрабатывая регистр, придерживайтесь структуры этих форм, а также справочников, приведенных в приложениях к приказам ФНС России, которыми утверждены эти формы.

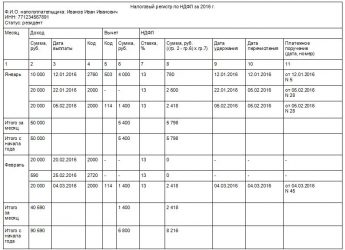

Пример, как заполнить налоговый регистр для расчета НДФЛ

А.С. Кондратьев работает в организации «Альфа» с 1 августа 2011 года. Его данные: Александр Сергеевич Кондратьев, гражданин РФ, дата рождения – 15 июня 1978 года, паспорт серии 46 00 № 462135 выдан ОВД «Войковский» г. Москвы 23 ноября 2000 года, прописан по адресу: 125127, г. Москва, ул. 2-я Радиаторская, д. 5, к. 1, кв. 40, ИНН 703254479214.

Реквизиты «Альфа»:Код по ОКТМО – 45338000;

ИНН 7708123456, КПП 770801001.

Директор – Александр Владимирович Львов, тел. (495) 154-60-90.

У Кондратьева один ребенок девяти лет. Сотрудник получает стандартный налоговый вычет на ребенка 1400 руб.

В течение года «Альфа» ежемесячно начисляет Кондратьеву зарплату 15 000 руб. Выплачивают ее два раза в месяц: не позднее 20-го числа – аванс (3000 руб.) и не позднее 5-го числа следующего месяца – окончательный расчет.

16 мая организация выплатила сотруднику пособие по временной нетрудоспособности по больничному листку в размере 4932 руб. Зарплата за май – 10 000 руб.

27 июня Кондратьеву выплатили материальную помощь в размере 6000 руб.

С 15 августа Кондратьеву предоставили очередной оплачиваемый отпуск на 14 дней. 10 августа бухгалтер начислил и выплатил отпускные – 7200 руб.

Доходы, которые начислили Кондратьеву в 2016 году, вычеты, а также суммы НДФЛ отражены в налоговом регистре.

Если налоговый агент не ведет налоговый регистр, его могут наказать за грубое нарушение правил учета доходов, расходов и объектов налогообложения. За это предусмотрена налоговая и административная ответственность.

Налоговая инспекция оштрафует организацию на 10 000 руб. Если регистр не вели несколько лет, штраф – 30 000 руб. При этом, если занизили налоговую базу, штраф серьезнее: 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб.

Такие меры ответственности содержит статья 120 Налогового кодекса РФ.

Если не представить регистры по требованию налоговой инспекции, привлекут к ответственности по статье 126 Налогового кодекса РФ. Размер штрафа:

- 200 руб. за каждый документ, который вовремя не сдали;

- 10 000 руб. за отказ сдать документы и сведения.

Кроме того, по заявлению налоговой инспекции суд может оштрафовать должностных лиц организации (например, руководителя) на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Как вести регистр

Регистр налогового учета рассчитан на один календарный год. Регистр можно вести как на бумаге, так и в электронном виде. Заводить его нужно при первом же начислении и выплате доходов человеку. Даты выплаты доходов в регистре указывайте в соответствии со статьей 223 Налогового кодекса РФ.

Регистры ведите помесячно и нарастающим итогом с начала года. Чтобы корректно заполнить этот документ, включите в него графу «Месяц налогового периода». В ней отражайте тот месяц, в котором полученный гражданином доход включен в расчет налоговой базы по НДФЛ.

Разделы, в которых отражаются доходы, выплаченные сотруднику, целесообразно заполнять не только помесячно, но и в разрезе каждой выплаты. Это позволит правильно определить налоговую базу и сумму исчисленного и удержанного НДФЛ по доходам, которые переходят с одного месяца на другой. Например, по отпускным, выплаченным авансом.

Доходы группируйте по налоговым ставкам и разносите по разным разделам регистра.

Структурируйте раздел, в котором отражают вычеты. Их удобнее показывать отдельно по каждому коду. Суммы вычетов, которые полагаются сотруднику и которые предоставлены ему фактически, тоже лучше показывать отдельно.

Все показатели в регистре (кроме суммы НДФЛ) отражайте в рублях и копейках. Сумму налога показывайте в полных рублях (суммы до 50 коп. отбрасывайте, суммы в 50 коп. и более округляйте в большую сторону). Валютные показатели пересчитывайте по курсу Банка России на дату получения доходов (дату расходов, если они принимаются к вычету).

Заполняйте регистр с учетом справочников, утвержденных ФНС России:

- персональные данные человека заполните с помощью справочников «Коды документов» и «Коды регионов»;

- гражданство, адрес и код страны постоянного проживания нерезидентов посмотрите в Общероссийском классификаторе стран мира, который утвержден постановлением Госстандарта России от 14 декабря 2001 г. № 529-ст. В отношении налоговых резидентов укажите код России – 643;

- коды доходов и налоговых вычетов смотрите в приложениях 1 «Коды доходов» и 2 «Коды вычетов» к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387.

Не забывайте, что налоговые вычеты положены только резидентам в отношении доходов, которые облагаются НДФЛ по ставке 13 процентов (п. 3 ст. 210 НК РФ).

Ситуация: как отразить в регистре налогового учета по НДФЛ сумму отпускных, если отпуск начинается в одном месяце, а заканчивается в другом?

В налоговом регистре отпускные отражайте в том месяце, когда их выплатили.

В регистре доходы отразите на дату их фактического получения. Дата фактического получения дохода в виде отпускных – это день их выплаты (день перечисления на расчетный счет сотрудника). Поэтому в регистре сумму отпускных отражайте в том месяце, в котором их выплатили. Так поступайте и в случаях, когда отпуск начинается в одном месяце (году), а заканчивается в другом. Например, отпуск закончится в феврале 2016, отпускные выплатили в январе, в регистре всю сумму отпускных отразите в январе 2016 года.

Это следует из подпункта 1 пункта 1 статьи 223 Налогового кодекса РФ.

Пример, как отразить отпускных в налоговом регистре по НДФЛ. Отпуск сотрудника начинается в одном месяце, а заканчивается в другом

Организация ежемесячно выплачивает А.С. Кондратьеву оклад в размере 15 800 руб. С 25 ноября по 13 декабря ему предоставлен основной оплачиваемый отпуск. Сумма начисленных отпускных составляет 10 000 руб. Детей у Кондратьева нет. Стандартные вычеты ему не положены.

20 ноября сотруднику выдали аванс по зарплате за отработанное время в первой половине ноября в сумме 7900 руб. НДФЛ с этой суммы бухгалтер не удерживал.

Сумма НДФЛ с отпускных составила 1300 руб. (10 000 руб. × 13%).

21 ноября Кондратьев получил в кассе организации отпускные в сумме:

10 000 руб. – 1300 руб. = 8700 руб.

В тот же день организация перечислила сумму налога (1300 руб.) в бюджет.

Несмотря на то, что отпуск сотрудника закончился в декабре, сумму начисленных отпускных бухгалтер включил в его налогооблагаемый доход за ноябрь.

28 ноября бухгалтер начислил Кондратьеву зарплату за ноябрь (за период с 1 по 24 ноября) в размере 13 158 руб. С общей суммы зарплаты Кондратьева бухгалтер удержал и уплатил в бюджет НДФЛ – 1711 руб.

Зарплату за вторую половину ноября Кондратьеву выплатили 5 декабря в сумме 3547 руб. (13 158 руб. – 1711 руб. –7900 руб.).

В графе «Ноябрь» регистра налогового учета за год бухгалтер указал сумму отпускных 10 000 руб. с кодом дохода 2012 и сумму начисленной за ноябрь зарплаты 13 158 руб. с кодом 2000.

Ситуация: какой код дохода указать в регистре по НДФЛ при выплате компенсации за неиспользованный отпуск?

Укажите код 4800 «Иные доходы».

Коды доходов в регистре указывают в соответствии с приложением 1 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. Однако в этом справочнике нет специального кода для доходов в виде компенсации за неиспользованный отпуск. Раньше, разъясняя порядок заполнения формы 2-НДФЛ в отношении таких доходов, налоговая служба рекомендовала использовать код 4800 «Иные доходы» (письмо ФНС России от 8 августа 2008 г. № 3-5-04/380). Этими рекомендациями можно руководствоваться и в настоящее время.

Источник: http://nalogobzor.info/publ/nalogi_s_juridicheskikh_lic/ndfl/kak_vesti_registry_nalogovogo_ucheta_po_ndfl/3-1-0-907

Как ведется регистр налогового учета по НДФЛ?

Регистр налогового учета по НДФЛ разрабатывается и применяется для отражения дохода, полученного физическим лицом от организации, например зарплаты, а также удержанных и перечисленных в бюджет налогов. Оформление таких регистров является основой оценки правильности начисления и перечисления НДФЛ.

Как вести налоговые регистры для расчета НДФЛ: общие требования по разработке

Обязательные реквизиты регистра налогового учета по НДФЛ

Периодичность подготовки регистра налогового учета по НДФЛ

Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

Форма регистра налогового учета по НДФЛ: где скачать бланк 2019 года, образец и пример его заполнения

Итоги

Как вести налоговые регистры для расчета НДФЛ: общие требования по разработке

При разработке регистра налогового учета по НДФЛ необходимо учитывать некоторые требования:

- Налоговые регистры по НДФЛ в 2019 году должны обязательно содержать следующие сведения:

- информацию для возможности идентификации физического лица;

- признак налогового резидентства;

- виды доходов и вычетов с указанием соответствующего кода;

- суммы и даты выплаты доходов;

- даты удержания налога, перечисления его в бюджет и реквизиты платежных поручений.

- Регистр ведется в течение всего года на каждого работника.

- Форма и образец регистра налогового учета по НДФЛ должны быть определены учетной политикой.

- Если во время налоговой проверки регистры налогового учета по НДФЛ не будут предоставлены, то организация может быть оштрафована на 10 000 руб. в случае, если регистр не велся на протяжении календарного года, и на 30 000 руб., если регистр не оформлялся несколько лет (ст. 120 НК РФ).

Обязательные реквизиты регистра налогового учета по НДФЛ

Бухгалтер предприятия должен четко представлять, как вести налоговые регистры для расчета НДФЛ. Основное назначение этого перечня — формирование показателей, необходимых для оперативного и достоверного заполнения справки о доходах физического лица, в связи с чем в бланке регистра налогового учета по НДФЛ следует отразить следующие реквизиты и сведения:

- Основные данные об организации — налоговом агенте:

- ИНН, КПП;

- код ИФНС, в которой организация числится на учете;

- наименование организации.

- Основные данные о налогоплательщике:

- ИНН;

- Ф. И. О.;

- вид и реквизиты документа, удостоверяющего личность;

- дата рождения;

- гражданство;

- адрес места жительства на территории РФ;

- адрес в стране проживания.

- Статус налогоплательщика (резидент или нерезидент).

Резидентами признаются физические лица, которые пребывают в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). От статуса лица зависит размер налоговой ставки, которая будет применена к его доходам. Например, вознаграждение по трудовому договору гражданина РФ облагается ставкой 13%, а доход физического лица-нерезидента по такому же договору необходимо облагать по ставке 30%, за исключением, например, доходов высококвалифицированных специалистов-нерезидентов.

Подробнее о правильном определении статуса см. в материале «Как правильно определить период, необходимый для придания гражданину статуса налогового резидента».

Периодичность подготовки регистра налогового учета по НДФЛ

Особое место в форме регистра налогового учета по НДФЛ занимают данные о доходах, по которым начисляется налог. Они формируются в документе по видам и вычетам с присвоением соответствующего кода.

При присвоении кода необходимо обратиться к приказу ФНС России «Об утверждении кодов видов доходов и вычетов» от 10.09.2015 № ММВ-7-11/387@, где каждому виду дохода присвоен соответствующий код. Например, при указании зарплаты используется код 2 000, а если предоставляется вычет на первого ребенка, возраст которого не достиг 18 лет, указывается код 126.

Для каждого сотрудника ведется отдельный регистр. В нем указываются все проводимые выплаты, даже если процентная ставка налога отличается (от 13 до 35%). Но отражаются они все отдельно, например в различных разделах документа. Аналогичная система применяется в справках 2-НДФЛ, в которой каждой ставке соответствует свой раздел.

Периодичность регистра по НДФЛ устанавливается налогоплательщиком. Как правило, регистр по НДФЛ на сотрудника заводится каждый год, чтобы доходы, к которым применяется ставка 13%, а также налоговые вычеты отражались в нем и помесячно, и нарастающим итогом с начала года. Доходы, к которым применяются другие ставки, достаточно указывать только помесячно.

Доходы, необлагаемые НДФЛ, можно не включать (например, пособие по беременности и родам).

Доходы, размер которых лимитирован при расчете НДФЛ, необходимо указывать в реестре для контроля соблюдения такого лимита. Одним из таких доходов является материальная помощь, которая не будет облагаться НДФЛ, пока ее размер не достигнет 4 000,00 руб. в год (п. 28 ст. 217 НК РФ).

Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

Последний день месяца, за который начислена зарплата, признается фактической датой ее получения (ст. 223 НК РФ). Если трудовые отношения завершены в день, который является не последним в данном месяце, то датой получения зарплаты будет являться последний день выхода на работу.

Источник: https://nalog-nalog.ru/ndfl/obekt_nalogooblozheniya/kak_vedetsya_registr_nalogovogo_ucheta_po_ndfl/

Как вести налоговый регистр по НДФЛ и рассчитывать НДФЛ

Плательщиками НДФЛ, как вы знаете, являются физлица, которые получают доходы. Однако чаще всего их обязанности выполняют налоговые агенты. То есть компании и предприниматели, от которых граждане получают доходы. Налоговый агент должен рассчитать НДФЛ, удержать его при выплате дохода и перечислить в бюджет. Иными словами, компания – это посредник между человеком и государством в налоговых отношениях.

Для внутреннего учета организация должна вести регистры по НДФЛ. О них-то и пойдет речь. Давайте разберемся, что это за документ и какую информацию туда нужно вносить.

Налоговый регистр по НДФЛ

Вообще регистры по НДФЛ предназначены для персонального учета данных по каждому физлицу, с доходов которого компания удерживает налог. Основное назначение этого документа – корректно сформировать показатели для годовой справки 2-НДФЛ.

Какие данные туда нужно вносить? В регистрах вы покажете доходы, выплаченные гражданам за год, суммы предоставленных налоговых вычетов, а также суммы исчисленного, удержанного и уплаченного в бюджет НДФЛ.

Единого образца налогового регистра для расчета НДФЛ законодательством не предусмотрено. Поэтому разработайте бланк самостоятельно. Для удобства можете воспользоваться образцом. В нем есть все необходимые реквизиты.

А теперь пройдемся по основным моментам, которые должен знать бухгалтер. Регистры рассчитаны на налоговый период (календарный год). Вести их нужно персонально по каждому человеку, который получает от организации доходы, облагаемые НДФЛ. Сами регистры по НДФЛ могут быть как на бумаге, так и в электронном виде.

С какого момента нужно вести регистры по НДФЛ? Как только вы впервые начислили и выплатили какой-либо доход человеку.

Все показатели в регистре налогового учета (кроме суммы НДФЛ) отражайте в рублях и копейках. Сумму налога показывайте в полных рублях. Валютные показатели пересчитывайте по курсу Банка России на дату получения доходов (дату расходов, если они принимаются к вычету).

А заполняя разделы регистра по НДФЛ, используйте справочники, утвержденные ФНС России. Например, при заполнении раздела, в котором отражаются персональные данные человека, следует применять справочники «Коды документов» и «Коды регионов».

Чтобы указать гражданство, адрес и код страны постоянного проживания нерезидентов, используйте Общероссийский классификатор стран мира. В отношении налоговых резидентов укажите код России – 643. При отражении доходов и налоговых вычетов руководствуйтесь справочниками «Коды доходов» и «Коды вычетов».

Налоговая ставка

Чтобы правильно удержать НДФЛ, нужно определить его ставку (см. графу с пометкой «1» в образце выше). Она зависит от двух факторов. Во-первых, является человек резидентом или нерезидентом. Во-вторых, какой вид дохода он получает. Подробная информация о ставках налога на доходы приведена в таблице.

Если этот показатель равен 183 календарным дням или более, то гражданин считается налоговым резидентом. Соответственно, по его доходам нужно применять ставки НДФЛ, установленные для резидентов

Обратите внимание: в течение года налоговый статус сотрудника может измениться. Ведь 12-месячный период не ограничен календарным годом. И определять его нужно на каждую дату выплаты дохода сотруднику.

Нужно определить налоговый статус сотрудника (резидент или нерезидент). По каким документам считать время пребывания человека на территории России? Тут используйте документы, в которых фиксируются даты пересечения человеком государственной границы или подтверждается факт нахождения на российской территории. Период пребывания в стране отсчитывайте начиная со дня прибытия (въезда) человека в Россию. Дни отъезда и возвращения также включите в количество дней пребывания в стране. Об этом сказано в письме Минфина России от 7 октября 2010 г. № 03-04-06/6-245.

Так, даты въезда в Россию и выезда из нее можно установить по отметкам российской пограничной службы в загранпаспорте или в миграционной карте. Бывает, что отметки о въезде в паспорте вовсе нет. Допустим, человек приехал из Украины или Республики Беларусь.

Тогда вы можете запросить другие документы. Например, квитанции о проживании в гостинице, а для работающих сотрудников – табели учета рабочего времени или справки с места работы, выданные на основании данных табелей.

Заметьте, документы с отметкой о регистрации по местожительству нельзя использовать в качестве подтверждения налогового статуса! Сами по себе они не подтверждают факт пребывания в нашей стране. Данный вывод есть в письме Минфина России от 27 июня 2012 г. № 03-04-05/6/782.

Рассчет НДФЛ

Налоговую базу рассчитывайте отдельно по каждому виду доходов, в отношении которых установлены различные ставки (см. графу с пометкой «2» в образце выше). НДФЛ удерживайте в целых рублях. Если рассчитанная сумма налога будет с копейками, то сумму до 50 коп. отбрасывайте, а 50 коп. и более округляйте до полного рубля.

Если доходы облагаются по ставке 13 процентов, налоговую базу рассчитывайте ежемесячно нарастающим итогом по такой формуле:

НБ = Д – НД – НВ,

где НБ – налоговая база по НДФЛ с начала года по текущий месяц включительно; Д – доходы, полученные сотрудником с начала года по текущий месяц включительно; НД – доходы, не облагаемые НДФЛ; НВ – налоговые вычеты (стандартные, имущественные, профессиональные, социальные).

Иногда бывает, что сумма налоговых вычетов за год больше доходов, полученных за этот период. В этом случае налоговая база равна нулю. А про образовавшуюся разницу забудьте. Переносить ее на следующий год не нужно.

https://www.youtube.com/watch?v=56CDzGVkE3w

Исключение – имущественный вычет на строительство или покупку жилья. Его остаток переносится на следующий налоговый период. То есть на следующий год.

Когда базу вы определили, остается только рассчитать сам налог (13%). Для этого воспользуйтесь формулой:

НДФЛ = НБ × 13% – НДФЛу,

где НДФЛ – НДФЛ, удерживаемый по ставке 13%; НБ – налоговая база по НДФЛ с начала года по текущий месяц включительно; НДФЛу – НДФЛ, удержанный с начала года по предыдущий месяц включительно.

Ну а теперь о других ставках. Если доходы облагаются НДФЛ по 9, 15, 30, 35 процентов, налоговую базу рассчитывайте по следующей формуле:

НБ = Д – НД,

где НБ – налоговая база по НДФЛ; Д – доходы; НД – доходы, не подлежащие налогообложению.

Будьте внимательны: налог, удерживаемый по ставке, отличной от 13 процентов, нужно рассчитывать с каждой выплаты (не нарастающим итогом). Формула такая:

НДФЛ = НБк.в. × СН,

где НДФЛ – НДФЛ, удерживаемый по ставке 9, 15, 30 или 35%; НБк.в. – налоговая база по НДФЛ по каждой выплате; СН – ставка налога (9, 15, 30 или 35%).

Удержать НДФЛ невозможно

По правилам компания в качестве налогового агента удерживает и перечисляет НДФЛ за своих сотрудников. Но не всегда есть возможность этот налог удержать.

Например, сотрудник получил доход в натуральной форме или в течение года стал нерезидентом (НДФЛ в этом случае нужно пересчитать по ставке 30%). Тут возможно два варианта развития событий.

Первая ситуация – после месяца, в котором не удалось удержать налог, сотрудник получает другие доходы в денежной форме. Здесь у налогового агента появляется возможность удержать ту сумму НДФЛ. При этом не забывайте о важном правиле. Удерживаемая сумма налога не может превышать 50 процентов суммы выплаты. Так сказано в пункте 4 статьи 226 НК РФ.

Но возможен и другой случай. Работник уволился. Тогда удержать налог у вас вообще не получится. Такая же ситуация возникает, если доход в натуральной форме получил человек, не являющийся сотрудником организации, например покупатель.

Будьте внимательны! О выплаченных доходах, из которых компания не удержала налог, придется сообщить налоговикам. Это относится и к доходам в натуральной форме или в виде вы-игрышей. Направьте в инспекцию сообщение по форме 2-НДФЛ, в графе «Признак» поставьте код «2». Это нужно сделать в течение месяца после окончания того года, в котором такие доходы были выплачены.

О том, что налог не удержан, сообщите и самому человеку, получившему доход. Ну и сделайте соответствующую запись в регистре (см. графу с пометкой «3» в образце выше).

После того как всех известили, удерживать недостающую сумму налога вы уже не обязаны. Даже если появится такая возможность (см. письмо Минфина России от 12 марта 2013 г. № 03-04-06/7337). Заплатить НДФЛ в бюджет должен тот, кто получил доход.

Редакция журнала «Семинар для бухгалтера»

Источник: https://delovoymir.biz/kak-vesti-nalogovyy-registr-po-ndfl-i-rasschityvat-ndfl.html

Регистры налогового учета по налогу на прибыль: руководство для бухгалтера

Регистры налогового учета по налогу на прибыль помогают выяснить, корректно ли заполнена декларация по налогу на прибыль, поэтому налоговые органы любят запрашивать их при своих контрольных мероприятиях — камералке, встречке и иных проверках. Статья пояснит, как правильно заполнить налоговые регистры по налогу на прибыль (далее — НП).

Нормативы о регистрах налогового учета

Чтобы заполнить налоговую декларацию по НП, то есть высчитать налоговую базу по НП за определенный период, следует собрать сведения обо всех проведенных за этот период операциях, суммировать все количественные и денежные показатели по данным первичных документов и систематизировать эти сведения в зависимости от того, к какому разделу декларации они относятся. Вот эта система при правильном разделении сведений и составит вожделенную систему налоговых регистров по налогу на прибыль (ст. 313 НК РФ).

Систему налогового учета (далее — НУ) налогоплательщик разрабатывает самостоятельно и отражает ее в Учетной политике по НУ, регулярно внося в нее дополнения в связи с изменениями налогового законодательства.

Непосредственно регистрам НУ посвящена ст. 314 НК РФ. В ней говорится о том, что аналитические регистры НУ — это своды данных, которые могут быть в любой удобной для налогоплательщика форме: таблицах, справках, иных документах группировки сведений за период, без разнесения сведений по бухгалтерским счетам. Из системы этих форм должен раскрываться порядок формирования налоговой базы по НП.

Требования к налоговым регистрам

Эти формы должны быть утверждены в приложениях к учетной политике. Заполняются они непрерывно в хронологическом порядке. Могут быть в бумажном виде, в электронном формате, на отдельных информационных носителях, в специальной программе. Обязательно назначаются люди, ответственные за корректность ведения этих регистров.

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

Некоторые автоматизированные бухгалтерские программы, в частности «1С:Бухгалтерия», формируют аналитические регистры в момент проведения операций по бухучету. Но иногда приходится формировать их вручную или с частичной автоматизацией.

Рекомендации МНС по регистрам НУ

Чтобы снять лишние вопросы при разработке налоговых регистров, налоговики в конце 2001 года издали специальные рекомендации с примерными формами таких регистров. Это неофициальный документ с номером и датой, называется он «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ». Вышеуказанные рекомендации можно найти в любой справочной правовой системе.

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- Промежуточных расчетов.

- Учета состояния единицы учета.

- Учета хозяйственных операций.

- Формирования отчетных данных.

- Учета целевых средств некоммерческих организаций.

Можно использовать предлагаемые формы регистров, можно разработать свои, но расчет налоговой базы за определенный налоговый/отчетный период должен раскрывать процесс формирования итоговых сумм:

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций.

С целью создания регистров НУ можно использовать данные из регистров бухгалтерского учета: обороток по счетам, карточек, анализов счетов и т. д. Это разрешено Налоговым кодексом РФ, если налоговый и бухгалтерский учет совпадают, т. е. нет нормируемых или неучитываемых расходов. Вести их можно в обычных таблицах Excel.

Предлагаем рассмотреть разницу между бухгалтерскими и налоговыми регистрами на примерах.

Образец регистра НУ доходов

Компания N заполняет декларацию по НП за полугодие. В сформированной за этот период оборотке величина сальдо на конец периода Кт 90.1, т. е. выручка за отчетный период составляет 3 674 064 руб., включая НДС 18%, расходы, относящиеся к реализации (Дт 90.2) — 2 865 828, внереализационные доходы (Кт 91.1) — 595 250, внереализационные расходы (Дт 91.2) — 699 836 руб.

Декларация по НП заполняется без учета НДС, поэтому сделаем небольшой расчет:

3 674 064 / 118 × 100 = 3 113 613 — это доход за полугодие без учета НДС, именно эту сумму и показывают в декларации по НП.

После заполнения лист 02 отчета выглядит следующим образом:

Инспекторы ИФНС при камеральной проверке полученного отчета попросили представить им для сверки налоговые регистры за 2-й квартал.

Главный бухгалтер проверяет, правильно ли заполнены регистры НУ по оборотно-сальдовой ведомости за 2-й квартал.

Строка 010 отчета (выручка с НДС) проверяется по ОСВ счета 90.1 — там указан размер выручки за период.

Вот эта оборотка:

Регистр НУ по доходам от реализации был сформирован главным бухгалтером в момент заполнения отчетности.

Проведя повторные расчеты, главный бухгалтер компании N убедился в корректности составленных налогов: все требуемые налоговиками реквизиты в регистрах присутствуют и сумма строки 010 совпадает с результатами расчетов и регистра НУ.

Пример регистров НУ по внереализационным расходам

Бывает, что какие-то расходы невозможно принять к НУ — например, в организации применялись нормируемые рекламные расходы. С целью показать пример налогового регистра по налогу на прибыль в таком случае, продолжим предыдущий пример и проверим корректность размера внереализационных расходов, указанных в том самом отчете по НП компании N.

Для этого требуется оборотка счета 91.2 — по учету прочих расходов. На самом деле мы видим, что во 2-м квартале какие-то не принимаемые к НУ расходы были произведены в организации:

После этого мы можем посмотреть регистр НУ по внереализационным расходам, чтобы проверить, нет ли ошибки в них, не засчитаны ли такие непринимаемые расходы в сумме, показанной по строке 040 листа 02 декларации по НП:

Мы убедились, что налоговый регистр заполнен правильно: ненужных в НУ расходов в нем нет; указан период, наименование регистра, даты принятия к учету первичных документов, содержание и сумма операции. Подпись с расшифровкой ответственного за ведение регистра тоже присутствует.

Сроки хранения налоговых регистров

В требовании налоговиков о представлении документов часто стоит список регистров НУ по количеству заполненных строк декларации. Штраф за каждый непредставленный документ равен 200 рублям (ст. 126 НК РФ). Они вправе применить еще и ст. 120 НК РФ за грубое нарушение правил НУ.

Расходы можно применить для уменьшения доходов только при их обоснованности и наличии первичных документов для подтверждения (п. 1 ст. 252 НК РФ).

Соответственно, в течение 4 лет (3 года возможной выездной проверки + текущий год) нужно обеспечить сохранность документов, показывающих получение доходов, осуществление расходов и уплату налогов (подп. 6 п. 1 ст. 23 НК РФ).

Не так давно Минфин напомнил, что данный срок начинается по окончании периода, в котором данный документ применялся последний раз при составлении налоговой отчетности (письмо от 19.07.2017 № 03-07-11/45829).

Источник: https://www.klerk.ru/buh/articles/480329/