Формула расчета ндс

С помощью данного калькулятора можно вычислить НДС из суммы или начислить. Просто введите сумму и нажмите кнопку «РАСЧИТАТЬ».Сам налог на добавленную стоимость можно изменить, сотрите число 20 и впишите нужное. И на всякий случай формулы расчёта НДС с примерами.

Формула расчета суммы без НДС, и самого НДС.

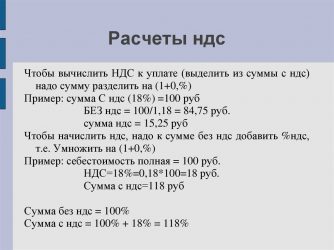

Пусть известна сумма, в ней уже есть налог (SUMMASNDS). Надо вычислить отдельно НДС (NDS), составляющую 20 процентов и отдельно сумму (SUMMA). сначала вычисляем НДС NDS = SUMMASNDS / 1+ставка НДС то есть вот так: есть сумма 236 руб, ставка НДС = 20% сумма без налога = 236 / 1 + 0,20 = 200 руб

сам налог = 236 — 200 = 36 руб.

Ну а начислить налог очень просто)) Делим сумму на сто, умножаем на восемнадцать (российская ставка налога), и прибавляем к изначальной сумме. 200 / 100 * 20 = 36 —— НДС

200 + 36 = 236 —- сумма с НДС

Калькулятор НДС

Для расчета укажите цену в рублях и ставку НДС

Немного об НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Налог на добавленную стоимость (НДС) — косвенный налог, согласно которому компании перечисляют в бюджет часть добавленной стоимости товаров и услуг. Закон от 03.08.18 № 303-ФЗ вносит изменения в ставку НДС, указанную в п. 3 ст. 164 НК РФ. С 1 января 2019 года ставка по налогу увеличилась с 18% до 20%.

Рост НДС затронул не всех налогоплательщиков: есть льготный перечень товаров, их продавцы продолжат работать на ставке 10%.

Теперь в России размер НДС может быть 0%, 10%, либо 20%, в зависимости от типа деятельности компании.

Сумма НДС в бюджет равна сумме налога, исчисленного по ставке 10%, 20% с налоговой базы, минус сумма налоговых вычетов.

Расчет НДС делается по каждой ставке в отдельности. НДС, который уплачен при приобретении товаров, выполнении работ и оказании услуг, не подлежащих налогообложению, не принимается к вычету. Цена товаров и услуг определяется компаниями исходя из НДС.

Выделение НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Наш бесплатный онлайн-калькулятор поможет вам легко выделить и посчитать налог НДС 18% (действовавший в 2018 году), 20% или 10% — вы получите результат в цифрах, а не прописью. Чтобы рассчитать налог или вычислить выделенную сумму, используется следующая формула:

Как это сделать на калькуляторе:

Шаг 1. Если процент НДС по вашему виду деятельности равен 10, то нужно разделить число на 1,1, если НДС 20 %, то на 1,2.

Шаг 2. Нужно вычесть из полученного значения начальную сумму. Помните: начисление не может быть отрицательным, поэтому убираем минус.

Шаг 3. Если вам не нужен сверхточный расчет, можете округлить получившийся результат до копеек.

Если вы не являетесь плательщиком налога на добавленную стоимость (работаете без НДС), то выделять НДС не нужно.

Начисление НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Начислить НДС можно при помощи простой формулы или бесплатно на нашем калькуляторе:

- Сумма умножается на 1,2, в результате получается сумма с учетом НДС.

- Если сумму умножить на 0,2, вы сможете найти отдельно сумму НДС.

По ставке 18%, действовавшей до 2026 года

ООО «Ромашка» продает кирпичи. Цена за штуку с НДС составляет 10 рублей, заказана партия в 1 500 штук. Посчитаем НДС и сумму с НДС 18%.

Стоимость партии: 10 × 1 500 = 15 000 рублей

Выделенная НДС: 15 000: 1,18 × 0,18 = 2 288 рублей (округлили)

Сумма без НДС: 15 000 − 2 288 = 12 712 рублей

Также сумму можно посчитать не выделяя предварительно НДС:

15 000: 1,18 = 12 712 рублей

В расчетных документах и счетах-фактурах указываем:

Стоимость без НДС =12 712 рублей

НДС 18% = 2 288 рублей

Стоимость с НДС = 15 000 рублей.

По ставке 20%, действующей с 2026 года

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

ООО «Лимонник» продает вязаные рукавицы. Одна пара с учетом НДС стоит 300 рублей. Контрагент заказал партию рукавиц из 1 000 штук. Посчитаем НДС и сумму с НДС 20%.

Стоимость партии с НДС: 300 × 1 000 = 300 000 рублей

Выделенный НДС: 300 000: 1,2 × 0,2 = 50 000 рублей

Сумма без НДС: 300 000 − 50 000 = 250 000 рублей

Стоимость партии без НДС можно рассчитать без предварительного подсчета налога:

300 000: 1,2 = 250 000 рублей

В расчетных документах и счетах-фактурах указываем:

Как правильно рассчитать ндс, формула и пример расчета. Калькулятор онлайн

Практически каждое предприятие, находящееся на общей налогооблагаемой системе, сталкивается с таким понятием, как налог на добавленную стоимость. Собой он представляет форму взимания в государственный бюджет добавленной стоимости, возникающей на каждой стадии производственного процесса товара либо услуги. Порядок проведения расчёта НДС прописан в НК РФ. Данную процедуру можно проводить самостоятельно или воспользоваться специальными бухгалтерскими онлайн-программами.

Итак, для того чтобы подсчитать НДС:

Дата расчёта Ц день перечисления аванса за услуги, день фактического получения оплаты за товар или день отгрузки товара.

Если товар реализован в иностранной валюте, при расчёте нужно вычесть рублёвый эквивалент данной стоимости по курсу НБ, поскольку НДС может начисляться лишь в рублях.

Читайте так же: Разукрупнение основных средств в бухгалтерском учете

Если нужно выделить НДС

То сумма делится на 1+НДС/100. То есть, если сумма 1000 рублей:

1000 / (1+20/100) = 1000/1,2 = 833,33

Далее из полученного числа вычитают исходную сумму:

833,33 — 1000 = -166,66.

Поскольку НДС положительное число, то указанный результат умножается на -1. Получаем НДС = 166,66 (округлили до копеек).

Если нужно начислить НДС

То используется простая формула — сумма умножается на 1,хх (где хх -ставка НДС), например, на 1000 рублей при налоге в 18%:

1. 1000 *1,20 (если НДС 20%) = 1120 (сумма с учётом НДС)

2. Умножьте сумму на 0.2 и получите сумму НДС, 1000 * 0,2 = 200 рублей (сумма НДС)

Кроме этого, определить сумму налога можно и при помощи калькулятора в онлайн-режиме простым введением в соответствующие поля суммы, процента НДС и необходимой операции (начисление или выделение НДС).

Используя же, к примеру, программное обеспечение «1С:Предприятие», то расчёт НДС осуществляется формированием счёта-фактуры с указанием стоимости товара. Далее данное бухгалтерское приложение автоматически выдаёт результат, самостоятельно определив ставку налога.

Онлайн калькулятор для расчёта НДС 20%

| Сумма | Сумма прописью | Тип операции | Ставка | НДС | Прописью | Сумма с налогом | Сумма без налога |

Это налог на добавленную стоимость, который добавляется на товары или услуги. Налог является косвенным, так как его бремя лежит на конечном потребителе. Налог начинает поступать в бюджет страны, ранее реализации товара. НДС в 2019 году увеличился с 18% до 20 процентов, существует перечень товаров, которые облагают по ставке 10%, а также товары экспорта по ставке 0%.

Что такое онлайн калькулятор НДСКалькулятор налога на добавленную стоимость – это онлайн сервис, который поможет рассчитать сумму налога сверху и внутри суммы. Это онлайн сайт, в который вписываются нужные данные. Если вам нужно рассчитать сумму, напишите цифры в окошках и нажмите на кнопки выделить или начислить.В процессе расчёта можно столкнуться с огромным количеством данных. Но и это не проблема! Все цифры в процессе работы сохраняются в виде цифр и прописью. А если вам не нужны больше данные, просто нажмите кнопку очистить всё и продолжайте работу. Формула НДС внутри суммыЧтобы выделить налог на добавленную стоимость из суммы, рассмотрим подробнее формулу его расчёта. Допустим, ваш налоговая ставка составляет 20 % от суммы. Бюджет для расчёта налога составляет 22500 тыс. рублей. Налог внутри суммы рассчитывается следующим образом по формуле:НДС = Ссн / 1,2 * 0,2где Ссн – сумма, включающая НДС, подставим необходимые числа и получим:Эти же расчёты выполняет наш онлайн калькулятор, с его помощью вы легко рассчитаете нужные цифры. Расчёт НДС 20 процентов от суммыМы вычислим нужный процент по следующей формуле:НДС = Сбн * С. / 100где Сбн – сумма без НДС ,С. – ставка в нашем случае составляет 20%, подставив необходимые числа, получим следующее:Общее число составляет 22500+4500=27000 руб. Калькулятор НДС онлайнДля расчета НДС онлайн введите в калькулятор сумму и процентную ставку (по умолчанию 18%), затем нажмите «Начислить» или «Выделить». Если необходимо, скопируйте сумму НДС прописью.

Сохрани калькулятор, чтобы не потерять: НДС — это налог с прибыли. Все производители являются плательщиками НДС и должны уплачивать его не позднее 25 числа месяца, следующего за налоговым периодом. По НДС налоговым периодом является квартал. В 2018 году стандартный размер НДС — 18%. Расчет НДС онлайнРассчитать НДС поможет онлайн калькулятор nds-calculator.net. Теперь не нужно производить никаких расчетов вручную, достаточно ввести в калькулятор сумму, процентную ставку, выбрать «Выделить» или «Начислить» и моментально получить расчет НДС с прописью.

Для самостоятельного расчета налога (он в РФ установлен в размере 18% на большинство товаров и услуг), нужно действовать в следующем порядке:

Существуют также льготные ставки НДС (например 0% или 10%). Расчет налога и подача декларации производятся за каждый квартал до 20-го числа месяца, следующего за отчетным периодом. Ндс в 2026Что изменилось? Утверждена новая форма декларации по НДС. За 1 квартал 2018 года она должна подаваться уже по новой форме. Как выделить НДС: формулаЧтобы из общей суммы выделить НДС, используют расчетную ставку. В 2018 году она может принимать два значения — 18/118 или 10/110 в зависимости от того, НДС по какой ставке «сидит» внутри общей суммы – 18%-ный или 10%-ный. Напоминаем, что с 01.01.2019 повышена ставка НДС. Соответственно, по операциям 2019 года вместо расчетной ставки 18/118 будет применяться ставка 20/120. Когда применяется расчетная ставка НДСНаиболее распространенные ситуации, когда необходимо применить расчетную ставку это (п. 4 ст. 164 НК РФ):

Формула расчетаНДС расчетным методом определяется в 2018 году так: Пример 1. Компания получила предоплату в размере 110000 руб. в счет отгрузки детских товаров, облагаемых НДС по ставке 10%. В этом случае НДС составит 10000 руб. (110000 руб. х 10/110). Пример 2. Фирма арендует у органов госвласти помещение. Ежемесячные арендные платежи составляют 59000 руб., включая НДС. Арендатор должен исполнить функции налогового агента (п. 3 ст. 161 НК РФ), удержав из причитающейся арендодателю суммы НДС по ставке 18% и перечислив его в бюджет. НДС составит 9000 руб. (59000 руб. х 18/118). Выделение НДС в кассовом чекеИсточник: https://nerestne.ru/formula-rascheta-nds/ Расчет НДС к уплате в бюджет — пример и пошаговая инструкцияС НДС не понаслышке знакомы все, кто занимается предпринимательской деятельностью. Аббревиатура расшифровывается как налог на добавленную стоимость. Разумеется, у бухгалтеров процесс вычисления НДС обычно доведен до автоматизма – это рутинная работа, без которой сложно представить не только документооборот многих компаний, но и их финансовую отчетность. Однако владение информацией о налоговом бремени фирмы необходимо не только финансистам: хорошо, когда маркетологи, менеджеры и руководители тоже понимают в основах налогообложения, так как в противном случае легко принять неверное решение. Обсудим, как вычислить НДС разными способами и каким образом определяется НДС к уплате в бюджет. Чтобы добавить к теории немного практики, рассмотрим конкретные примеры. Ндс – основные определения и формулыНалог на добавленную стоимость появился во Франции около 60 лет назад – он сменил бытующий в те времена налог с продаж. Последний непомерной ношей лежал на плечах предпринимателей, поскольку в расчет бралась именно выручка, а не прибыль, что не давало возможности развиваться компаниям, работающим с небольшой накруткой. В России НДС был введен в 1992 году, а порядок его исчисления сегодня регулируется 21 главой Налогового кодекса. Процесс расчета НДС к уплате в бюджет не так прост, как кажется на первый взгляд НДС – это косвенный налог, за счет которого в государственный бюджет поступает часть стоимости работ, товаров или услуг; она создается в течение всего производственного процесса, а в бюджет вносится по мере реализации товаров и услуг. В соответствии с Налоговым кодексом РФ (164 статья) на территории нашей страны в настоящее время применяются следующие ставки НДС:

Рассмотрим, по каким формула происходят начисление и выделение НДС. Платежная ведомость — бланк и пример заполнения Вычисление НДС от суммыЛогично, что с заданием рассчитать какой-либо процент от суммы справится любой человек, знакомый с азами математики. Приведем формулу: НДС = Сумма без НДС × Налоговая ставка / 100. Данную формулу можно записать короче, если подставить на место ставки налога конкретное значение, например 20%. Тогда НДС = Сумма без НДС × 20 / 100 = Сумма без НДС × 0,2. Пример. Предположим, фирма реализует мебельные шкафы стоимостью 15000 рублей без НДС за 1 штуку. Налоговая ставка составляет 20%. Рассчитаем НДС и итоговую цену шкафа вместе с налогом:

Конечно, чтобы вычислить сумму с НДС, необязательно производить два действия, легко обойтись одним: сумму без НДС × 1,2. То есть стоимость мебельного шкафа с НДС будет = 15000 × 1,2 = 18000 рублей. Вычисление НДС в том числеРасчет НДС в том числе представляет собой выделение налога, уже заложенного в сумму. К примеру, все цены в обычных продовольственных магазинах уже представлены с НДС – говорят, что товар стоит, например, 2000 рублей с НДС. Формула для расчета налога выглядит следующим образом: НДС = Сумма с НДС × Налоговая ставка / (Налоговая ставка + 100). Когда мы используем определенную ставку, формулу можно упростить. Например, при ставке 20%: НДС = Сумма с НДС × 20 / 120. Пример. Компания занимается продажей газовых плит по цене 24000 рублей с НДС за одну штуку. Ставка НДС – 20%. Определим сумму налога и стоимость плиты без надбавки:

Также цену без налога несложно определить иначе: 24000 / 1,2 = 20000 рублей. Как считается НДС к уплате в бюджет?Если вспомнить рекламу, то неуплаченные налоги мешают спокойному сну. Но это не самое худшее – невыполнение своих обязательств перед государством чревато большими штрафами для предпринимателей. Чтобы перечислить в бюджет НДС и налог на прибыль, следует сначала определить прибыль от продаж и ряд других показателей. Остановимся подробнее на том, что рассчитать НДС, который необходимо уплатить в бюджет. Важно: налоговым периодом для плательщиков налога на добавленную стоимость является квартал, а крайней датой сдачи декларации по НДС – 25 число месяца, который следует за отчетным периодом (кварталом). Например, за 4 квартал 2019 года следует отчитаться не позднее 25 января 2020 года. Если 25 число выпадает на выходной, то декларацию можно сдать в первый рабочий день, идущий за отчетным. Хотя, конечно, не стоит оставлять все на последний момент. https://www.youtube.com/watch?v=vxROj5RDbms В бюджет уплачивается НДС, равный разнице между начисленным налогом на добавленную стоимость (с тех товаров и услуг, которые были реализованы, или с полученной за них предоплаты) и НДС, принимаемым к вычету (рассчитывается на основании приходных документов, отражающих покупку организацией товаров и услуг). Формула выглядит следующим образом: НДС к уплате в бюджет = Начисленный НДС – НДС к вычету. Если в результате расчетов получилось отрицательное число, то компания имеет право претендовать на возмещение НДС из бюджета. Однако надо иметь в виду, что возврат денежных средств будет сопряжен с рядом проверок. Как раскрутить аккаунт в Инстаграме? Примеры расчета НДС к уплате в бюджетДля наглядности обратимся к данным конкретной организации и рассчитаем на их основании сумму НДС, которую следует перечислить в бюджет. Пример №1ООО «Дубочки» занимается продажей сахара и кофе (ставки НДС 10% и 20% соответственно). В течение 1 квартала 2019 года выручка от реализации сахара составила 160000 рублей, а кофе – 320000 рублей без НДС. Компания является посредником – она приобрела товары у поставщика, затратив на рассматриваемые партии 115000 рублей и 224000 рублей без НДС. Найдем сумму НДС, которую нужно уплатить в бюджет:

Уплата НДС за отчетный период (квартал) осуществляется посредством перечисления в бюджет трех равных платежей. В нашем примере фирме следует заплатить по 7900 рублей (23700 / 3 = 7900) три раза – до 25 апреля, до 27 мая и до 25 июня. Важно: все операции с налогом на добавленную стоимость должны быть подтверждены с точки зрения закона: если вы приобретаете товары, то обязательно обращайте внимание на правильность оформления бухгалтерских документов. Некоторым кажется, что старая форма счета-фактуры, отсутствие подписи или мелкие погрешности в данных контрагентов – лишь несущественные помарки, однако это совсем не так. Перечисленные ошибки обычно приводят к тому, что НДС к вычету не принимается. Внимательное отношение к документам позволяет избежать многих неприятностей – например, пени за просрочку платежа по договору. Пример №2ООО «Пластмассовая жизнь» занимается производством и продажей пластиковой посуды. За последний квартал был выполнен крупный заказ – продано 4570 комплектов посуды для пикника по цене 320 рублей за штуку без НДС. Ставка налога – 20%. Затраты на материалы составили 110 рублей на один комплект, однако приобретались они у фирмы, работающей по упрощенке, то есть без НДС. Вычислим сумму НДС для уплаты в бюджет:

Важно: вопрос о целесообразности ведения бизнеса с теми компаниями, которые не используют НДС, давно занимает умы многих руководителей фирм на ОСНО. Однако здесь все решают конкретные цифры – определить суммы НДС к уплате в разных случаях не сложнее, чем посчитать переплату по кредиту. Иногда логичнее остановиться на сделке без НДС, если цена товаров существенно ниже. Подводим итогиПроцесс расчета НДС к уплате в бюджет не так прост, как кажется на первый взгляд. Нужно обращать внимание на множество нюансов – особенно на наличие и достоверность бухгалтерской документации по каждой сделке, поскольку получить налоговый вычет за «красивые глаза» не удастся. Как бесплатно позвонить в Райффайзенбанк по горячей линии? Стоит понимать, что существует безопасная доля вычетов по НДС (около 88%). Сегодня этот показатель варьируется в зависимости от регионов. Его превышение относят к налоговым рискам, так как фискальные органы, скорее всего, заинтересуются, почему компания получает такие большие вычеты и законно ли это. Источник: https://uvolsya.ru/raznoe/kak-rasschitat-nds-k-uplate/ Расчет НДС – как выделить и рассчитать. Как посчитать НДС от суммы. Формула расчета налога на добавочную стоимостьКак правильно рассчитать сумму НДС, которую нужно заплатить в бюджет, в том числе, применяя расчетные ставки, а также учитывая вычеты – об этом ниже. 1. Расчет НДС: как вычислить НДС из суммы Расчет НДС: как вычислить НДС из суммыОбщая (базовая) формула расчета НДС, которая применяется, чтобы определить, какую сумму ваша фирма (или ИП) должна заплатить в бюджет, выглядит следующим образом: Налогооблагаемая база * ставка налога = НДС в бюджет.

Если предприниматель занимается торговлей, то сумма НДС определяется как стоимость продаваемого товара с учетом наценки, умноженная на соответствующую ставку НДС: 18% или 10%. Если речь идет о подакцизном товаре (например, алкоголь), то в налогооблагаемую базу входит и сумма акциза. Когда применяется ставка 0%, то, соответственно, нет необходимости вычислить НДС. Пример 1, как рассчитать НДС: У ИП магазинчик по продаже алкоголя. Он закупает товар на сумму 80000 рублей (эта сумма уже с акцизом), делает свою наценку, например, 20%, получается 96000 рублей. Сумма НДС, подлежащая уплате в бюджет равна: 96000 * 18% = 17280 рублей. Сумма выручки, на которую он продаст этот алкоголь составит 113280 рубле (96000 + 17280). Пример 2, как рассчитать НДС: Если предприниматель продает хлеб (облагается по ставке 10%), например, на сумму 114000 рублей, то сумма НДС в бюджет составит: 114000 * 10% = 11400 рублей. Сумма выручки, на которую он продаст этот алкоголь составит 125400 рублей (114000 + 11400). Если речь идет о производстве каких-то работ или оказании каких-то услуг, то берутся все затраты, связанные с производством (например, СМР), прибавляется ваша плановая прибыль и точно также умножается на соответствующую ставку НДС. 17280 рублей и 11400 рублей из наших рассмотренных примеров – это суммы, которые продавец предъявляет покупателю, то есть включает в цену. Дело в том, что НДС – косвенный налог, который фактически уплачивает покупатель. А продавец перечисляет эту сумму в бюджет. Но продавец имеет возможность заплатить в бюджет не всю сумму, которую предъявляет покупателю, а уменьшить ее на сумму входного НДС, то есть на сумму того НДС, который включен в цену ваших поставщиков – примеры см. ниже. Еще одно общее для всех плательщиков НДС правило. Если предприниматель (организация или ИП) продает или производит товары и услуги, облагаемые по разным ставкам (0%, 10% и 18%), то по каждой такой группе товаров ведется отдельный учет: отдельные расчеты, отдельные отчеты и налоговые декларации и отдельные платежные поручения в банк. Счет-фактура – это документ, который позволяет принять к вычету входной НДС, то есть, уменьшить ту сумму, которую вы насчитали на свой товар, на ту сумму НДС, которая была включена в цену вашего поставщика. Чтобы было понятнее, рассмотрим уже приведенные нами примеры, усложнив их до более реальной картины. Пример, как посчитать сумму НДС: Предприниматель закупает у своего поставщика алкоголь на общую сумму 80000. Поставщик выписывает ему счет-фактуру, в котором указано:

Предприниматель перечисляет своему поставщику 80000 рублей. Потом делает свою наценку 20% и получает 96000 рублей. На эту сумму он «накручивает», то есть, предъявляет покупателю свою сумму НДС 17280 рублей – эту сумму мы нашли в примере выше. Но в бюджет он уплачивает не эту сумму, а за вычетом входного НДС 12203 рублей. Как рассчитать НДС, подлежащий уплате в бюджет, показано в формуле: 96000 * 18% = 17280 рублей – НДС, предъявленный покупателю. 17280 – 12203 = 5077 рублей – НДС с учетом вычета входного НДС, подлежащий уплате в бюджет. Именно сумму 5077 рублей предприниматель должен заплатить в бюджет. Пример, как НДС посчитать со ставкой 10% рассчитывается аналогично. Естественно, ИП или организация в течение налогового периода (по НДС, напомним, это квартал) проводят не одну, а десятки, сотни, а то и тысячи торговых операций, связанных с приобретением и продажей товаров, выполнением работ и оказанием услуг. При этом предприниматель покупает товары и услуги как у плательщиков НДС, так и у тех, кто НДС не облагается. Когда предприниматель покупает товары и услуги у поставщика, который также облагается НДС, всегда у поставщика берется счет-фактура и только на основании этого документа можно уменьшить свой НДС, который нужно заплатить в бюджет, на сумму НДС, которая указана в счете-фактуре поставщика. В конце налогового периода предприниматель суммирует весь выставленный своим покупателям НДС, уменьшает его на общую сумму НДС, указанную в счетах-фактурах поставщиков (имеющих отношение к этому налоговому периоду) и оставшуюся часть (разницу) уплачивает в бюджет.

Может ли ИП работать с НДС читайте здесь Как выделить из суммы НДС с помощью расчетной ставкиВ бизнесе существуют моменты, когда предприниматель (ООО или ИП) продает своему покупателю некий товар или оказывает услугу, выполняет работу или еще что, но в какой-то момент у него возникает необходимость перечислить в бюджет сумму НДС, но он не выписывает счет-фактуру, в которой указана сумма НДС, которую надо заплатить. То есть, возникает необходимость каким-то образом выделить НДС. Для таких случаев применяется расчетная ставка, вернее, расчетные ставки (их две), когда НДС находится не путем прибавления к какой-то сумме, а наоборот путем вычленения из суммы. Такие случаи, предусмотренные Налоговым кодексом, следующие:

В данных случаях сумма НДС, которую нужно перечислить в бюджет, находится, как ставка НДС, поделенная на налоговую базу, умноженную на ставку НДС. Расчетных ставок две: 10/110 и 18/118. Для простоты понимания сразу перейдем к примеру. Пример, как выделить НДС: Предприниматель выполняет для кого-то работу или поставку, растянутую по времени. Покупатель перечисляет ему аванс в размере 142000 рублей. Окончательный расчет будет произведет позже, в другом налогов квартале, тогда же будет выписан покупателю и счет-фактура с указанием нужной суммы НДС. Но с аванса НДС нужно заплатить уже сейчас. Расчет НДС по следующей формуле: 142000 * 18 / 118 = 21661,02 руб. Выходит, что с аванса 142000 рублей нужно перечислить в бюджет сумму 21661,02 руб. Нелишним будет проверить себя, правильно применена формула и правильно ли найдена сумма НДС для перечисления в бюджет. Для этого найдем сумму без НДС (142000 – 21661,02), равную 120338,98 руб. Помножим ее на 18% и получим 21661,02 руб. Значит, расчетная ставка применена нами верно. Расчетная ставка 10/110 применяется аналогично. Налоговые ставки НДС в России в 2016 году Источник: https://www.business.ru/article/369-kak-poschitat-nds-dlya-tovarov-i-uslug Как рассчитать налог НДС для ООО за квартал к уплате в бюджет, пример формулы для налога на добавленную стоимость, высчитываем самостоятельноСогласно российскому законодательству, любой вид деятельности, осуществляемый с целью получения финансовой выгоды, подлежит обязательному налогообложению. При реализации товаров или оказании услуг предприятие (либо индивидуальный предприниматель) должно заплатить в казну НДС. Ставка варьируется в зависимости от вида деятельности организации. Декларации необходимо подавать раз в 3 месяца. Кто является плательщиком налогаНалог на добавленную стоимость введен для решения 3 основных задач:

Для удобства потребителей размер НДС указывается в чеках

Согласно ст. 143 НК РФ, все организации, реализующие услуги или товары (собственного производства или перепродаваемые), должны производить уплату в бюджет в виде НДС. Расчет налога производится на основе стоимости товара (услуги). В качестве плательщиков НДС выступают ИП и юр. лица, зарегистрированные на территории России. Также уплачивать налог должны граждане, которые перевозили какую-либо продукцию через границу. Все эти лица должны в конце каждого квартала подавать декларацию в местную налоговую инспекцию. Согласно российскому законодательству, не платить НДС могут:

Обратите внимание на то, что организации, занимающиеся продажей иностранной продукции, оплачивают на неё НДС даже в том случае, если они принадлежат к перечисленному выше списку. Что является объектом налогообложенияВ качестве объекта налогообложения выступает продажа товаров (или предоставление услуг) и импорт продукции (на территорию РФ). Согласно ст.149 НК РФ, налогом не будут облагаться следующие виды деятельности:

Также освобождается от уплаты НДС продажа следующих типов товаров:

На все остальные виды деятельности распространяется обязательная оплата НДС. В разных странах свои системы налогообложения, поэтому размер НДС в них варьируется. Представляем вашему вниманию ставки в наиболее развитых странах мира Какие предусмотрены ставки налога, согласно НКВ российском законодательстве приведено 3 вида ставок: 0, 10 и 18%. Также предусмотрены и расчетные ставки: 10/ и 18/118. Они применяются при произведении компанией операций, отмеченных в пункте 4, статьи 164 НК РФ – т.е. при получении аванса за реализуемую продукцию. Размер ставок для каждого вида отрасли регламентируется согласно ст. 164 НК. Ставка 0% предусмотрена для:

Ставка 10 процентов применяется при продаже следующих типов продукции:

Многие недовольны текущей налоговой системой, однако ещё не так давно НДС был на 10% выше, чем сегодня. На фото — хронология изменения ставки за последние 27 лет Для всех остальных товаров и оказываемых услуг НДС высчитывается по ставке 18%. Налоговая база определяется исходя из стоимости продукции (или услуги) с учетом акциз для подакцизных товаров (согласно статье 154 НК). Законодательством также определены сведения, требующиеся при определении налоговой базы в отдельных случаях:

В 2017 году были внесены некоторые корректировки:

Источник: https://BusinessXXL.ru/kak-rasschitat-nds/ Как правильно рассчитать НДС?При первом столкновении с необходимостью расчета НДС можно растеряться – настолько запутанным все кажется. Однако, взяв на вооружение несколько несложных формул и отработав их практическое применение на реальных примерах, очень быстро можно стать настоящим виртуозом необходимых вычислений.

НДС – налог косвенный, он включается в цену товара. Причем делает это продавец самостоятельно. Важно высчитывать НДС правильно – чтобы и законодательство не нарушить, и возможность сэкономить не упустить. Зачем важно рассчитывать НДС?

Исходные данныеДля вычисления любого налога необходимо знать 2 параметра – базу и ставку налогообложения. Основа расчетаВ случае с НДС база налогообложения — сумма, добавленная плательщиком к рыночной цене товара на стадии производства или реализации. [box type=»download»] Налог уплачивается не с общей стоимости, а со стоимости, прибавленной к цене товара, которая сформирована предыдущими производителями или продавцами.[/box] Если товар многократно переходит из рук в руки с ростом своей стоимости, то НДС уплачивается каждым новым владельцем – в процентном отношении к прибавленной цене. Доля государстваНДС взимается при каждой операции с товаром. В бюджет при уплате НДС на следующей стадии перечисляется только разница между налогом, определенным для общей стоимости товара, и налоговыми вычетами. Налоговые вычеты — те суммы НДС, которые уже были уплачены ранее — на предыдущих этапах производства или реализации этого товара или его отдельных составляющих (например, налог на материалы или комплектующие, уже уплаченный их поставщиком). При начислении НДС учитывают, что товары и услуги делятся на такие группы:

Не облагаются НДС операции по реализации (кроме подакцизных товаров и ввоза на российскую территорию) для предпринимателей, избравших уплату налогов:

Освобождаются от уплаты НДС сроком на 1 год организации и предприниматели, у которых сумма выручки от реализации (без НДС) не больше 2 миллионов рублей за 3 предыдущих календарных месяца, при подаче уведомления (согласно ст. 145 НК РФ). Важно:

Что облагается меньшим НДСРасчет НДС по ставке 10% полагается при:

Ставка НДС 0% применяется к операциям по реализованным товарам или услугам, определенным п.1 ст.164 НК РФ. В основном это относится к экспортным операциям. «Отдельной строкой» можно выделить ситуации, определенные п.4 ст.164 НК РФ, в которых сумма налога исчисляется по «расчетной ставке» – 18/118 или 10/110. Во всех остальных случаях, согласно п.3 ст.164 НК РФ, расчет НДС ведется по ставке 18%. [box type=»download»] Если предприятие или организация реализует продукцию, облагаемую НДС по разным ставкам, то расчет ведется отдельно по каждой группе.[/box] Как высчитать НДС от суммы?Задача. Известна «голая» (без налога) стоимость товара Сум. Требуется высчитать от нее НДС. Алгоритм действий Использовав формулу нахождения процента от числа, получим (соответственно для ставки НДС 18% и 10%): НДС = Сум*18/100 НДС = Сум*10/100 Формула расчета НДС от суммыНДС = Сум*0.18 или НДС = Сум*0.1 Пример. Стоимость товара без НДС равна 5000 рублей.

НДС в этом случае в зависимости от ставки будет равен 5000*0.18 = 900 (рублей) или 5000*0.1 = 500 (рублей). Как выделить НДСЗадача. Известна общая сумма, включающая в себя НДС — Сумндс. Требуется выделить из нее НДС. Алгоритм действий Шаг 1. Находим сумму без НДС с учетом того, какая ставка применяется – 18% или 10%: Сум = Сумндс — Сум/1.18 или Сум = Сумндс — Сумндс/1.1 Шаг 2. Определяем сумму НДС вычитанием суммы без НДС из общей суммы: НДС = Сумндс — Сумндс/1.18 = Сумндс * (1 – 1/1.18) = Сумндс *18/118 или НДС = Сумндс — Сумндс/1.1 = Сумндс * (1 – 1/1.1) = Сумндс *10/110 Формула расчета (выделения) НДС из общей суммыНДС = Сумндс *18/118 или НДС = Сумндс *10/110 Пример. От поставщика получена продукция на общую сумму 22000 рублей. Требуется выделить из нее НДС для расчета вычета. Способ 1. Подставив данные в формулу, получим: при ставке, равной 18%, НДС = 22000*18/118 = 3356 (рублей); при ставке, равной 10%, НДС = 22000*10/110 = 2000 (рублей). Способ 2. Найдем НДС вычитанием суммы без налога из общей суммы, использовав результат, полученный в предыдущем примере: при ставке 18%, НДС = 22000 – 18644 = 3356 (рублей); при ставке 10%, НДС = 22000 – 20000 – 2000 (рублей). Принцип расчета довольно прост. Создан он был для того, чтобы не платить налог на добавленную стоимость два раза за один и тот же товар. Как начислить НДСЗадача. Известна стоимость товара без учета налога Сум и ставка НДС. Требуется произвести начисление НДС, то есть включить его в цену реализации. Алгоритм действий Шаг 1. Вычисляем НДС по применимой к этой операции ставке: НДС = Сум*0.18 или НДС = Сум*0.1 Шаг 2. Прибавляем найденный НДС к первоначальной «голой» сумме: Сумндс= Сум+НДС = Сум + Сум*0.18 = Сум*(1+0.18) = Сум*1.18 или Сумндс= Сум +НДС = Сум + Сум*1/10 = Сум * (1+0.1) = Сум*1.1 Формула расчета суммы с НДССумндс = Сум * 1.18 или Сумндс = Сум * 1.1 Пример. Стоимость товара без НДС равна 5000 рублей. Тогда при включении НДС она составит в зависимости от ставки налога 5000*1.18=5900 (рублей) или 5000*1.1= 5500 (рублей). Как рассчитать сумму без НДСЗадача. Известна сумма с НДС — СУМндс. Требуется вычислить сумму без НДС — Сум. Алгоритм действий Шаг 1. Записываем формулу вычисления суммы с НДС: Сумндс = Сум * 1.18 или Сумндс = Сум * 1.1 Шаг 2. Получаем из нее формулу расчета суммы без НДС: Сум = Сумндс /1.18 или Сум = Сумндс /1.1 Пример. От поставщика получены материалы на сумму 22000 рублей. Требуется выделить сумму без НДС из общей суммы. Применив формулу, найдем сумму без НДС в составе общей суммы: 22000/1.18 = 18644 (рубля) – при ставке 18%; 22000/1.1 = 20000 (рублей) — при ставке 10%. Как рассчитать авансовый НДСВ отдельных случаях, прописанных в п.4 ст.164 НК РФ, ставка НДС определяется расчетным путем. Прежде всего это касается нахождения суммы НДС, которая подлежит уплате при получении предоплаты (авансов). Ставка налога авансового НДС определяется как процентное отношение соответствующей данному товару или услуге ставки (10% или 18%) к налогооблагаемой базе, которая принимается за 100% и увеличивается на необходимый размер ставки налога. В данной ситуации говорят о применении расчетной ставки. Алгоритм действийШаг 1. Определяем расчетную ставку в зависимости от соответствующей фиксированной ставки НДС, соответствующей данному товару (18% или 10%): РС = 18%/(100%+18%) = 18/118 или РС = 10%/(100%+10%) = 10/110 Шаг 2. Находим авансовый НДС умножением базы – стоимости товара без НДС Сум на расчетную ставку: НДСаванс = Сум*РС = Сум*18/118 или НДСаванс = Сум*РС = Сум*10/110 Формула для нахождения авансового НДСНДСаванс = Сум*18/118 или НДСаванс = Сум*10/110 Пример. От покупателя получена предоплата в размере 59000 рублей. Требуется определить сумму НДС, подлежащую уплате.

НДСаванс = 59000*18/118 = 9000 (рублей).

НДСаванс = 59000*10/110 = 5364, 64… (рубля). [box type=»download»] В масштабах государства немаловажно, что НДС – налог, который находится на втором месте из всех по сумме, пополняющей бюджет. Больше приносит только налог на прибыль.[/box] Рядовому же налогоплательщику, честно осуществляющему любую хозяйственную деятельность, актуально и значимо знать все особенности, связанные с расчетом НДС.

Понимание сути НДС поможет в определении того, какой тип операции по расчету НДС необходимо применить в конкретной ситуации – начисление НДС, включение НДС в сумму или выделение налога из нее. Информированность в нюансах и деталях вычислений позволит быть уверенным в правильности расчетов и не упустить возможность уменьшения налоговых выплат или даже освобождения от них. Источник: http://ip911.ru/nalogi/nds-iz-summy.html |