НДС: как рассчитывать, когда платить, как отчитываться

НДС — это сокращённое название налога на добавленную стоимость. Так называется косвенный налог, который позволяет изъять в государственный бюджет часть стоимости какого-либо продукта (товара или услуги). Такая форма изъятия может существовать на всех стадиях производства товара или оказания услуги.

Если в создании продукта принимает участие последовательно несколько организаций и лиц (чаще всего бывает именно так), то государственный бюджет получает в результате уплаты заранее известную часть стоимости. Однако происходит это не сразу, а по мере реализации отдельных стадий процесса создания.

В России налог на добавленную стоимость по умолчанию составляет 18 %. Есть также перечни операций, которые имеют пониженную ставку (10 %) или не облагаются таким налогом вовсе. Рассмотрим порядок исчисления и уплаты данного налога на территории РФ.

Правовая основа

НДС в 2014 году уплачивается уже 22-й год подряд. Он был введён в России с 1992 года, изначально порядок уплаты регламентировался специальным законом. Позднее, в 2001 году, в Налоговом кодексе была выделена 21-я статья, которая регламентирует данный вопрос.

Льготные ставки и полное освобождение от уплаты данного налога предусмотрены более чем для сотни различных случаев, которые перечислены в Налоговом кодексе. Так, освобождение от уплаты данного налога предусмотрено, если сумма выручки от продажи товаров или услуг за три календарных месяца не превысила определённых пределов. В соответствии с 1-м пунктом 145-й статьи Налогового кодекса, этот лимит сейчас составляет 2 миллиона рублей.

Плательщики налога

Очень важно знать, кто платит НДС. Ведь практически любой вид бизнеса может создать правовую основу для уплаты данного налога. Плательщиками выступают:

- юридические лица, которые занимаются предпринимательской, страховой и банковской деятельностью (помимо случаев, когда операция осуществляется по банковской лицензии);

- предприятия, осуществляющие коммерческую деятельность на основе иностранных инвестиций;

- семейные предприятия и предприятия, учреждённые частными и общественными организациями, которые ведут коммерческую деятельность на основе хозяйственного владения;

- филиалы и другие обособленные подразделения организаций, которые не имеют статус юридического лица, но имеют расчётный счёт и за плату осуществляют какие-либо операции;

- международные и иностранные юридические лица, которые ведут коммерческую деятельность на территории РФ;

- некоммерческие организации, если они в процессе работы ведут коммерческую деятельность;

- индивидуальные предприниматели;

- лица, которые перемешают товары через границы Таможенного союза и в связи с этим признаются налогоплательщиками.

До 2017 года предусмотрены исключения для организаций, которые являются партнёрами или организаторами Олимпиады и Паралимпиады в Сочи.

Объекты налогообложения

Не менее важно знать, что именно облагается налогом. Согласно действующему законодательству, объектами налогообложения выступают следующие операции:

- реализация товаров и услуг на территории РФ. Сюда относится, в числе прочего, реализация заложенного имущества и его передача по соглашению, равно как и передача имущественных прав. Оказание услуг в безвозмездном порядке также считается реализацией;

- передача товаров, выполнение работ, оказание услуг на территории РФ для собственных нужд, если расходы не принимаются к вычету при исчислении налога на прибыль;

- строительные и монтажные работы для собственных нужд;

- ввоз товаров на российскую территорию и на территории, которые находятся под юрисдикцией РФ.

Объектами налогообложения не являются:

- операции, не признаваемые реализацией продукции (согласно 3-му пункту 39-й статьи Налогового кодекса);

- передача объектов инфраструктуры, объектов ЖКХ и социально-культурного наследия в безвозмездное пользование органам власти;

- передача собственности муниципальных и государственных предприятий, если она была выкуплена в приватизационном порядке;

- выполнение работ и оказание услуг организациями, которые относятся к органам власти, если при этом они выполняют свои исключительные полномочия согласно законодательно закреплённым обязанностям;

- операции по реализации земельных участков, в том числе долей;

- передача имущественных прав правопреемникам организаций;

- передача финансов и недвижимости на создание либо пополнение целевого капитала некоммерческих организаций, если это происходит в законодательном порядке;

- оказание услуг по безвозмездной передаче имущества государственной казны некоммерческим организациям;

- осуществление деятельности в рамках мероприятий, которые направлены на снижение напряжённости на государственном трудовом рынке согласно решениям правительства.

Налоговые ставки

В течение нескольких лет в процессе изменения законодательства ставки НДС постепенно снижались. Максимальный размер составлял 28 %, затем ставка снизилась до 20 %, а с 2004 года составляет 18 %.

Для некоторых видов товаров (в основном это продовольственные и детские товары) действует льготная 10-процентная ставка. Для экспортных товаров ставка и вовсе составляет 0 %, то есть налог не уплачивается. Чтобы освобождаться от уплаты налога, экспортёр должен каждый раз подавать в налоговые органы заявление о возврате налога и соответствующий комплект документов.

Согласно 149-й статье Налогового кодекса, некоторые операции не облагаются данным налогом:

- предоставление помещений в аренду иностранным лицам, которые аккредитованы РФ;

- реализация на территории РФ медицинских и продовольственных товаров согласно утверждённому правительственному перечню;

- реализация монет из драгметаллов, которые являются законным платёжным средством;

- реализация товаров, которая входит в список беспошлинной продукции;

- реализация продукции религиозного назначения согласно правительственному перечню;

- банковские операции (кроме инкассации);

- отдельные банковские операции, которые в установленном законом порядке совершаются без лицензии Центробанка;

- адвокатские услуги;

- операции займа (ценными бумагами или в денежной форме) и сделки РЕПО;

- научно-исследовательская и опытно-конструкторская деятельность за счёт бюджета;

- тушение лесных пожаров;

- проведение на иностранной территории работ по диагностике и ремонту оборудования, которое было вывезено из России.

Несколько важных моментов

Следует помнить, что расчет НДС ведётся согласно ставке, которая соответствует виду деятельности, а не только форме организации бизнеса. Поэтому, если в процессе осуществления бизнеса выполняются операции, которые подлежат налогообложению, вместе с теми, которые не подлежат, то по ним необходимо вести раздельный учёт.

В некоторые случаях, если льготные операции имеют малую долю в общем процессе, налогоплательщики отказываются от освобождения от налога на добавленную стоимость, чтобы упростить процесс учёта. В этом случае необходимо подать заявление в соответствующую ИФНС не позднее первого дня отчётного налогового периода.

Отказ или приостановка освобождения от уплаты налога на добавленную стоимость возможны только для всей деятельности налогоплательщика. Не допускается частичного освобождения, например, в зависимости от того, кто является покупателем. Не допускается также освобождения на срок менее года.

Следует также помнить, что налогоплательщиками не являются предприниматели, работающие по УСН. Всем остальным будет совсем не лишним знать, как рассчитать НДС.

Расчёт налога на добавленную стоимость

Нет ничего особо сложного в том, чтобы понять, как рассчитывается сумма НДС. Когда есть начальное количество денег или стоимость имущества, то её выражение принимается за 100 % без налога. Следовательно, в случае со ставкой по умолчанию (18 %):

- чтобы рассчитать эту же сумму вместе с налогом, нужно умножить эту сумму на 1,18;

- чтобы рассчитать отдельно налог от этой суммы, надо умножить её на 0,18.

Если же, напротив, имеется сумма с уже включённым в неё налогом, то:

- чтобы определить начальную сумму, надо имеющуюся разделить на 1,18;

- чтобы вычленить размер налога, надо будет из суммы с налогом вычесть «чистую сумму без налога». То есть результат будет равен: (Сумма с НДС – сумма без НДС) = Сумма с НДС * (1 – 1 / 1,18).

Таким образом, формулы расчета НДС предельно просты, не в пример многим другим формулам, связанным с расчётом налогов. Главное не забывать складывать суммы разных налогов, если ведётся раздельный учёт.

Отчётность по налогу на добавленную стоимость

Основным документом для отчётности выступает декларация НДС, которая подаётся налогоплательщиком за каждый отчётный период (в качестве такого периода назначается квартал). Согласно 167-й статье Налогового кодекса, в качестве момента определения налоговой базы может выступать одна из следующих дат:

- день передачи или отгрузки, соответственно, прав или товаров;

- день полной или частичной оплаты в счёт будущих поставок или работ;

- день передачи прав собственности;

- день реализации складского свидетельства.

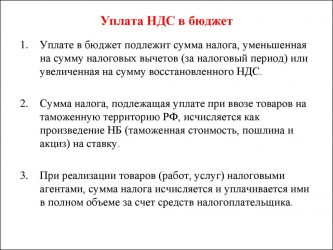

Согласно 171-й статье того же документа налогоплательщик имеет право уменьшить сумму налога на сумму установленных налоговых вычетов. Уплата налога должна быть произведена плательщиком не позднее 20-го числа каждого месяца, который идёт за отчётным периодом, равными долями. Делать это лучше всего заранее, а не в последний день, чтобы не рисковать.

Заполнение декларации по НДС осуществляется согласно приказу Министерства финансов РФ за номером 104 от 15 октября 2009 года. Следует помнить, что вовремя сданная налоговая отчетность по НДС позволит избежать существенных проблем. В противном случае, если будут просрочки или нарушения, то за них плательщику будут начислены штрафы и пени согласно законодательству. Налоговый орган в этом случае самостоятельно зачтёт сумму уплаченного налога в том числе и в счёт погашения штрафов и пеней.

Источник: https://dezhur.com/db/dict/nds-kak-rasschityvat-kogda-platit-kak-otchityvat-sya.html

Как платить НДС в 2019: порядок и сроки

С первого января 2019 ставка НДС увеличилась до 20%. В декабре мы уже рассказывали, как подготовиться к нововведениям. В этом материале разберем, как безошибочно и своевременно заплатить налог в 2019 году, что предпринять в переходный период, как быть, если вы налоговый агент или спецрежимник.

Кто должен платить НДС в 2026

Напомним, что платить НДС должны все организации и предприниматели, которые находятся на общей системе налогообложения. Статья 143 Налогового кодекса РФ делит плательщиков налога на добавленную стоимость на 3 группы:

Компания или ИП могут освобождаться от начисления и уплаты НДС, если они применяют один из специальных налоговых режимов — УСН, ЕСХН, ЕНВД, ПСН. Это правило касается только товаров и работ, которые обращаются внутри страны. Если налогоплательщик на спецрежиме приобретает иностранные товары и ввозит их в РФ — он автоматически становится плательщиком НДС по такому товару. В таком случае на таможне придется заплатить НДС «сверху» на стоимость ввозимого товара.

Пример

ИП Андреев А.А. продает компьютеры, оргтехнику и комплектующие. Режим налогообложения предпринимателя — ЕНВД. В январе 2019 года он закупил в Китае партию роутеров и импортировал их в РФ. Стоимость товаров составляет 200 000 рублей, сумма уплаченной таможенной пошлины — 40 000 рублей. Налогооблагаемой базой НДС в нашем примере будет сумма стоимости товара и таможенной пошлины.

Рассчитаем налоговую базу: 200 000 + 40 000 = 240 000 рублей.

Рассчитаем сумму НДС к уплате: 240 000 х 20% = 48 000 рублей, где 20% — ставка налога на добавленную стоимость в 2019 году.

Выводы:

- если ИП реализует товары, закупленные в РФ, он не платит НДС, поскольку находится на ЕНВД;

- если ИП реализует товары, приобретенные у иностранных поставщиков, он обязан рассчитать и уплатить НДС на сумму стоимости товаров, таможенных пошлин и акцизов (если применяется).

Кроме импортеров, налоговым агентом по НДС может стать организация или предприниматель, находящиеся на спецрежиме и совершившие определенные виды сделок. Например, выкуп или аренда муниципального имущества, проведение посреднических операций, приобретение металлолома, некоторые иные операции.

Организации, освобожденные от уплаты налога НДС, в связи с применением спецрежимов, и выписавшие счет-фактуру с НДС по своей реализации по просьбе клиента – тоже обязаны уплатить выставленный НДС в бюджет и сдать декларацию, с заполненным 12 разделом.

НДС при экспорте товаров

Сроки уплаты НДС

Уплата НДС происходит по правилам статьи 174 НК РФ. Сумму налога можно разбить на 3 части и уплачивать их не позднее 25 числа в течение 3 месяцев после окончания квартала. По желанию налогоплательщика, налог можно уплатить единовременно или за 2 раза. При этом главное придерживаться установленных сроков.

Пример

По итогам 1 квартала 2019 компания должна перечислить НДС 450 000 рублей. В зависимости от финансового положения организации, налог на добавленную стоимость может быть уплачен следующими способами:

- Вся сумма 450 000 рублей в срок до 25 апреля.

- 150 000 рублей — до 25 апреля 2019, 150 000 рублей — до 27 мая, 150 000 рублей — до 25 июня.

- Любая сумма больше 150 000 рублей до 25 апреля, оставшаяся сумма — до 27 мая.

Как оплачивать НДС налоговому агенту

Обязанность налогового агента — рассчитать, удержать и перечислить в бюджет платежи по НДС. Это происходит в том случае, если получатель дохода не является плательщиком НДС. При этом нет разницы, является ли организация плательщиком НДС или находится на специальном налоговом режиме.

При этом следует учитывать такие особенности:

- Компания-плательщик НДС сможет принять к вычету суммы уплаченного агентского НДС.

- Если у налогового агента отсутствует возможность удержать НДС (например, из-за отсутствия денежных расчетов) — необходимо письменно уведомить об этом налоговую инспекцию. Срок для уведомления — 1 месяц. Отсчет срока начинается со дня, когда компания узнала о невозможности удержания налога.

- Суммы НДС, удержанные агентом при приобретении работ, товаров или услуг у иностранных компаний, должны быть перечислены в бюджет в день оплаты иностранному поставщику.

- С 2019 года при покупке электронных услуг у иностранных компаний (например, Гугл) российские налогоплательщики не исчисляют и не удерживают НДС.

Как подать налоговую декларацию

Плательщики налога и налоговые агенты сдают декларацию по НДС в ту инспекцию, на территории которой они зарегистрированы. Срок сдачи — 25 число месяца, следующего за отчетным кварталом. Традиционно, если 25 число приходится на выходной или праздничный день, крайний срок сдачи переносится на следующий рабочий день.

В 2019 году декларация должна быть сдана в сроки, указанные в таблице.

Важный момент — декларация по НДС всегда сдается в электронном виде. Декларации, сданные на бумажном носителе, не принимаются. Единственное исключение — отчетность налоговых агентов, в отношении которых одновременно выполнен ряд условий:

- среднесписочная численность сотрудников организации менее 100 человек;

- налогоплательщик не относится к числу крупнейших;

- компания не является посредником;

- плательщик освобожден от уплаты НДС либо не является плательщиком НДС на законном основании.

Только в этом случае закон допускает сдачу декларации по НДС на бумажном носителе. Если не соблюдается хотя бы одно из условий — вы обязаны передавать налоговую декларацию в электронном виде.

Клиенты 1С-WiseAdvice могут быть спокойны за подготовку и сдачу налоговых деклараций. Наши специалисты не допускают просрочек при сдаче отчетности и уплате налогов.

О том, как происходит обслуживание в нашей компании

Источник: https://1c-wiseadvice.ru/company/blog/kak-platit-nds-v-2019-poryadok-i-sroki/

Ндс для чайников: примеры расчета и кто платит налог

НДС — налог на добавленную стоимость является обязательным для индивидуальных предпринимателей, организаций и всех, кто занимается какой-либо коммерческой деятельностью. Это косвенный налог, и платят его все продавцы, а также те, кто оказывает услуги населению. В данной статье попробуем разобраться с НДС для чайников и начинающих бухгалтеров.

Что представляет собой НДС?

В некоторых магазинах можно увидеть ценники, на которых указана цена товара с НДС и без него. Но не все понимают, что же это такое на самом деле, откуда начисляются все эти цифры и, главное, для чего.

Это своего рода пошлина, включённая в цену каждого товара. Мы, являясь покупателями, приобретаем товар с уже добавленным НДС. На все товары он составляет 18%. Для некоторых товаров, которые являются жизненно необходимыми населению, таких как хлеб, молоко, крупа, соль и т.п., НДС составляет 10%. Если товар импортный — ставка налога 0%.

Кто же платить НДС? Плательщиками НДС являются организации и ИП на основной системе налогообложении. В некоторых случаях плательщиками могут оказаться лица на УСН.

В этом видео очень хорошо рассказывается про учет НДС самыми простыми словами, что называется, «для чайников»:

Пример для чайников

На примере разберём, где спрятан этот самый НДС. Вы приобрели в магазине молоко. Стоило оно 30 рублей, столько же вы и заплатили. Продавец платит с этого молока налог 10%, то есть государству он заплатит 3 рубля. Но если у него есть счёт-фактура, в которой прописано, что он купил этот товар за 26,1, и в счёт-фактуру уже включен НДС, то продавец на основании документов высчитывает не 3 рубля, а всего лишь разницу и платит НДС 0,39 рубля.

Для получения организацией вычета нужно также иметь и накладную на товар к данной счёт фактуре. Неимение одного документа может повлечь полную оплату НДС.

Виды ставок

По Российскому законодательству НДС рассчитывается по трем ставкам.

- Ставка нулевая. В данном случае налог не взимается при экспорте товаров с дальнейшей его реализацией. Весь перечень товаров, относящихся к нулевой ставке, можно увидеть в НК РФ.

- 10% применяется для продуктов особого вида. Те, без которых невозможно прожить. Хлеб, молоко, крупы, лекарства и т.д. Весь перечень также можно прочитать в налоговом кодексе. В кризисный период список продуктов увеличивается.

- Ставка 18%, самая распространённая. Все остальные продукты и услуги считаются по этой ставке.

Как оплачивает

Данный налог оплачивается заполнением налоговой декларации. В каждый отчётный период, до 25 числа включительно, подаётся декларация и оплачивается начисленный НДС. Можно выделить числа в календаре, когда необходимо составлять декларации.

- 25 января — декларация подаётся за 4 кв. прошлого года.

- 25 апреля — 1 кв. текущего года.

- 25 июля — 2 кв. года.

- 25 октября — 3 кв.

Если 25 число месяца, следующего за отчетным, попадает на выходной день, сдача отчетности и уплата налога продлевается на первый будний день после этой даты.

Становится понятно, что НДС оплачивается поквартально. Своевременное заполнение и оплата всех налогов избавляет компанию от штрафов и пени.

Как начисляется налог

НДС начисляется двумя способами:

- Выручка от продаж облагается налогом, а потом, собственно, из неё и вычисляют налог НДС.

- Начисление проходит по ставке. Ставка состоит из добавления стоимости на отдельный сегмент продаваемого товара.

Второй вариант более сложный, так как для каждого товара необходимо вести отдельный учёт. Чаще всего применяется первый вид начислений. Еще нужно не забывать, что при начислении НДС есть масса тонкостей, которые сможет выявить только специалист.

История возникновение налога

Первоначально налог был создан во Франции в начале 40-х годов. Он заключался в налоге на продажу товаров, но имел множество неточностей, поэтому и не прижился. Ближе к 50-му году французский экономист разработал целую систему, которая состояла из уплаты и возмещения налога. Напоминало это сегодняшний вид НДС.

В нашей стране НДС появился в 90-х годах. Первые шаги были неумелыми, страна находилась на грани распада и краха, поэтому первоначально система не прижилась. При решении вывода страны из кризисной ситуации Егором Гайдаром была вновь применена эта система, которая действует до сих пор.

Источник: https://saldovka.com/nalogi-yur-lits/nds/nds-dlya-chaynikov.html

Сроки уплаты НДС в 2019 году. Штрафы

НДС – единственный федеральный налог, отчетность по которому составляется не нарастающим итогом, с января текущего года, а за каждый квартал отдельно. Декларация по налогу в большинстве случаев сдается налогоплательщиками по телекоммуникационным сетям, новая форма бланка действует с 2015 года.

В чем особенности декларации?

Обновленный отчет по НДС с 2016 года не ограничивается тем, что в нем указывается сумма исчисленного налога и порядок расчета налоговой базы. В качестве дополнения в форму декларации стали входить данные из книги покупок и книги продаж за отчетный период (разделы 8 и 9).

В каждой строке разделов указывается:

- ИНН/КПП контрагента;

- исходные данные о зарегистрированном счете-фактуре (номер, дата);

- время приема на учет полученных товаров/услуг;

- сумма прихода/реализации;

- величина НДС.

При электронной передаче декларации в налоговый орган происходит автоматическая сверка сведений, представленных в отчете. Во-первых, производится контроль актуальности ИНН партнера по регистрам учета юридических лиц. Во-вторых, сверяются записи в книгах покупок/продаж обоих контрагентов.

Такая система сдачи декларации по НДС дает возможность налоговому инспектору проводить камеральную проверку уже на этапе приема отчета.

Помните: сдавать налоговую декларацию по НДС необходимо в тот территориальный налоговый орган, где юридическое лицо стоит на учете. Для ИП место сдачи отчетности по НДС совпадает с местом постоянной регистрации.

Читайте как заполнить декларацию по НДС

Для кого обязательно предоставление декларации

Все тонкости, касающиеся одного из самых сложных налогов – НДС – изложены в главе 21 НК РФ. Здесь четко очерчен круг хозяйствующих субъектов, обязанных регулярно представлять в фискальные органы декларацию по НДС. К ним относятся:

- юридические лица, вне зависимости от формы собственности и организационно-правовой формы, применяющие в работе ОСНО;

- физические лица-ИП, работающие по общей системе;

- субъекты, подпадающие под статус налоговых агентов;

- организации и ИП, применяющие «вмененный» режим или УСН – в ситуациях, предусмотренных налоговым законодательством.

Отчетность по НДС для «спецрежимников»

Применение облегченных налоговых схем – УСН, ЕНВД, ЕСХН, ПСН – является основанием для освобождения налогоплательщика от обязанностей учитывать и платить НДС. Но в ряде случаев «упрощенцы» и плательщики вмененного налога должны, наряду с обязательными для них отчетами, сдавать декларацию по НДС.

ЕНВД и ОСНО

Если ООО или ИП совмещает в работе два налоговых режима – ЕНВД и ОСН, то ему необходимо не только использовать раздельный учет хозяйственных операций, но и вовремя формировать декларацию по НДС. Срок сдачи отчета и оплаты платежного поручения за сумму налога, заявленную в отчете, не отличается от остальных налогоплательщиков – 25 число по окончании квартала.

УСН и ЕСХН

При переходе на особый налоговый режим, налогоплательщики, освобожденные от НДС, обязаны уплачивать налог и представлять регулярную отчетность по нему в следующих случаях:

- если ООО/ИП на «упрощенке» выставляет покупателю счет-фактуру с выделением НДС (кроме посреднических операций);

- при налоговом агентировании.

Следует знать: составление счета-фактуры и выделение НДС поставщиков, освобожденным от уплаты налога, не лишает покупателя права на заявление вычета.

Когда «упрощенец» ведет от своего имени посредническую деятельность, не являясь при этом налоговым агентом, он обязан до 20-го числа месяца по окончании квартала представить налоговому органу журнал зарегистрированных счетов фактур, который заменяет собой декларацию по НДС.

Сдача отчетности и уплата НДС

Срок сдачи декларации по общему регламенту, предписанному ст.174 НК РФ, составляет 25 дней, после окончания налогового периода (квартала). Если 25-е число следующего месяца, когда истекает период подготовки и сдачи отчета по НДС, выпадет на праздничный или выходной день, то налогоплательщику представляется возможность сдать декларацию в первый рабочий день. Такое правило обязательно для всех организаций и ИП, у которых возникла обязанность плательщика НДС.

Декларация по НДС обязательно представляется в электронном виде и должна соответствовать утвержденному налоговой службой формату. Сдача отчета в бумажном варианте допускается, как исключение, для налоговых агентов, не являющихся плательщиками НДС.

Важно: представление декларации по НДС на бумажном носителе является нарушением положений ст.174 п.5, что влечет за собой признание отчета не сданным и начисление штрафных санкций, и возможность блокировки расчетного счета налогоплательщика. Минимальная сумма штрафа за «бумажный» отчет – 1000 рублей.

Когда следует платить НДС

Уплачивать НДС следует в срок, определенный для сдачи налоговой декларации – 25 числа следующего за налоговым периодом квартала. Вместе с представлением отчета на НДС необходимо отправить в банк платежное поручение на сумму, равную 1/3 части рассчитанного налога. Оставшиеся 2/3 НДС уплачиваются в последующие месяцы, равными долями.

Правило «одной трети» может быть изменено в сторону увеличения самим налогоплательщиком. Закон допускает по окончании налогового периода уплатить сразу всю сумму исчисленного НДС, либо перевести в бюджет в первый месяц большую часть налога, а остаток перечислить позже.

Субъекты хозяйственной деятельности, применяющие специальные режимы и обязанные платить НДС в особых случаях, уплачивают НДС в полной сумме, без разбивки по месяцам, в день сдачи декларации.

Для налоговых агентов, сотрудничающих с иностранными организациями и приобретающих у них товары/услуги, установлено требование выплачивать НДС в момент перевода денег поставщику. Одновременно с оплатой за товар необходимо передать в банк платежное поручение на сумму НДС от величины платежа.

Прочие налоговые агенты (арендаторы муниципального имущества или продавцы конфиската) уплачивают НДС в срок, определенный налоговым законодательством. Для них также разрешено разделение платежа на три равные части.

Внимание: чтобы уплаченный НДС не «завис», как неопознанный платеж, необходимо следить за правильностью заполнения всех полей платежного поручения. Плательщик особенно тщательно должен проверить верность указанного КБК и реквизиты налогового органа.

Санкции за опоздание со сдачей декларации и уплатой НДС

В случае просрочки со сдачей отчета по НДС штрафные санкции рассчитываются от величины исчисленного к уплате налога и составляют 5% от величины НДС по декларации за каждый календарный месяц опоздания. При этом минимальный размер штрафа составляет 1000 рублей, а максимальный – 30% от рассчитанного по декларации налога.

При наложении штрафных санкций возможны варианты:

- если декларация сдана не вовремя, но при этом НДС уплачен в бюджет полностью и в срок, то налогоплательщику придется уплатить 1000 рублей;

- при частичной оплате предписанного налога и опоздании с отчетностью штраф будет рассчитан, как 5% от разницы между уплаченным и начисленным налогом за каждый полный месяц просрочки.

Знайте: отсутствие хозяйственных операций в налоговом периоде не освобождает налогоплательщика от сдачи декларации по НДС. За не сданную вовремя «нулевую» декларацию придется заплатить штраф в 1000 рублей.

Помимо денежных взысканий, налоговая инспекция вправе наказать необязательного налогоплательщика иными способами:

- руководителю компании (либо ИП) может быть вынесено административное наказание в виде штрафа в размере 300-500 рублей;

- при опоздании со сдачей декларации по НДС на срок более 10 дней налогоплательщик может рассчитывать на блокировку расходных операций по расчетному счету.

Аналогичное наказание (арест расчетного счета) предусмотрено и для налогоплательщиков-«упрощенцев», освобожденных от НДС, но обязанных отчитываться, как налоговые агенты.

Помните: избежать начисления штрафных санкций за несвоевременную сдачу декларацию по НДС можно. Для этого целесообразно в установленный срок отправить в ФНС «нулевой» отчет, а впоследствии сдать электронную корректировку декларации.

Несвоевременное перечисление в бюджет рассчитанного по декларации налога чревато начислением пени в размере 1/300 от ключевой ставки ЦБ за каждый день опоздания. Величина пени рассчитывается налоговым органом, на эту сумму отправляется платежное требование в банк налогоплательщика.

Пени и штрафы по требованиям налоговой инспекции списываются в безакцептном порядке, без согласия владельца расчетного счета. До того момента, пока налоговая задолженность не будет погашена в полном объеме, расходные операции по счету не производятся.

Источник: https://assistentus.ru/nds/sroki-uplaty-i-sdacha-otchetnosti/

Что такое НДС, кто должен платить этот вид налога, объекты налогообложения на добавленную стоимость

Аббревиатура НДС известна всем гражданам. Так или иначе, но мы с ней сталкиваемся каждый день. Обычно, конечно, на это никто не обращает внимания. Но НДС присутствует во всех покупаемых нами товарах. Больше всего наличие или отсутствие этого налога должно волновать предпринимателей. Уже в первые дни, после регистрации предприятия, предпринимателю приходится столкнуться с ведением финансовых документов, то есть с отчётностью.

Что такое НДС?

Правильное ведение отчётности означает отсутствие ненужного общения с налоговыми органами. Самый трудный из налогов в деле составления отчёта, является НДС. У налога на добавленную стоимость несколько ставок, которыми облагаются различные виды деятельности предприятия. Необходимо знать особенности возврата этого вида налогов.

Откуда взялся НДС?

Налогом на добавленную стоимость (НДС) называют налог, применяемый для налогообложения предприятия, создающего дополнительную стоимость своим товарам или услугам. НДС — это косвенный налог, то есть надбавка к цене за товар (услугу). По своей сути — это форма изъятия части стоимости в государственный бюджет.

Исчисляется он из разницы между ценой продажи и ценой покупки одного и того же товара у другого предприятия. Если не брать в расчёт простую перепродажу, то тогда НДС входит в общую стоимость произведённого товара и складывается из закупленных материалов и комплектующих.

Появился этот налог в начале двадцатого века как альтернатива налогу с продаж. НДС помог освободить предпринимателей от лишнего налогообложения. В отличие от налога с продаж, налог на добавленную стоимость стал учитывать потенциальную прибыль вместо всей выручки за произведённую продукцию. Но вот ввели впервые этот налог во Франции в 1954 году. Считается, что НДС больше способствует росту предприятия, чем налог на прибыль.

В каждом государстве существует своя ставка налога на добавленную стоимость. В России НДС составляет 18 процентов. Это примерно средняя цифра в мире. Есть государства, где такого налога нет вообще или он низкий. В ряде других стран этот налог выше чем у нас и большинство таких стран находится в Европе.

На отдельные категории товаров или услуг может применяться льготная ставка налога. Бывают случаи, когда НДС совсем отсутствует. В законодательстве есть множество исключений на этот счёт, однако, процедура полной отмены налога редко применяется.

Кто должен платить НДС?

Платят налог все: как юридические, так и физические лица. Приобретая товары в магазине, получая услуги в коммунальной сфере или в сфере обслуживания, мы получаем счёт с уже включённым в него НДС. Все мы, те кто платит налоги, называемся налогоплательщиками.

Налогоплательщиками являются организации (ООО, АО), индивидуальные предприниматели (ИП), физические лица.

У налогоплательщиков есть свои обязанности перед государством и обществом:

- главной обязанностью выступает уплата установленных законом налогов;

- чтобы налоги уплачивать, следует зарегистрироваться в налоговой службе, если для этого есть необходимость;

- тем кто зарегистрирован в налоговой организации, нужно вести строгий учёт своих доходов и расходов;

- если соблюдены условия регистрации и ведётся учёт своей финансовой деятельности, то всю свою бухгалтерию нужно сдавать в местный налоговый орган;

- во всех необходимых по закону случаях, представителям налоговой службы предоставляются необходимые документы для уплаты НДС;

- выявленные нарушения необходимо исправлять в положенные сроки и не препятствовать деятельности представителя налоговой инспекции;

- данные по бухгалтерскому учёту и другие документы по доходам (расходам), уплате НДС, хранятся четыре года;

- в течение десяти дней после открытия (закрытия) счёта, сообщить в местные налоговые органы;

- факт своего участия в отечественном или иностранном предприятии, предусматривает предупреждение налогового органа не позже одного месяца;

- решение о закрытии или реорганизации предприятия должно быть известно налоговой службе не позже трёх дней.

Предприниматель, подавая декларацию в налоговую службу, возмещает часть налога за счёт взаимозачётов приобретённых и проданных товаров. Предприятие в данном случае выступает как налоговый агент.

Налоговый агент — это тот, на которого возложена обязанность исчислять, удерживать и перечислять НДС в государственный бюджет.

Обязанности налогового агента представлены в таких его действиях как:

- своевременное исчисление НДС, удержание налога из средств, уплаченных налогоплательщиками и уплата все необходимых налогов в бюджет;

- если со стороны налогоплательщика накопился долг и с него невозможно получить требуемых налоговых выплат, надо за месяц сообщить налоговикам по месту своей регистрации;

- по каждому налогоплательщику нужно вести учёт (доходы, расходы, сколько перечислено в бюджет и т.д);

- своему налоговому органу надо предоставлять все необходимые документы для контроля за правильностью ведения учёта по перечислению и удержанию налогов.

Налоговый агент несёт ответственность в соответствии с законом, по уплате удержанного НДС в государственный бюджет.

Налоговыми агентами считаются организации и предприниматели, которые:

- покупают товары внутри страны у иностранных предприятий, не стоящих на учёте в налоговой службе;

- продают конфискованное имущество, бесхозное имущество, скупленные ценности и ценности, унаследованные государством;

- посредники, продающие товар иностранных предприятий, не стоящих на учёте;

- продают списанные морские и речные суда, не зарегистрированные на нового владельца.

НДС налоговыми агентами уплачивается независимо от исполнения ими обязанностей налогоплательщика.

Кто такие объекты налогообложения?

Обязанность платить налоги есть не у всех. Такая обязанность может возникнуть при наличии объекта налогообложения. Отсутствие такого объекта освобождает от необходимости что-либо платить.

Объект налогообложения — это не какое-то там физическое или юридическое лицо. Это виды товарно-денежных операций:

- реализация товаров (услуг), в том числе предметов, находящихся в залоге, а также передача прав на имущество;

- переход (передача) прав на товар или конечного результата выполненной услуги;

- безвозмездная передача другим предприятиям и физическим лицам имущества;

- ввозимые товары из-за рубежа.

- строительно-монтажные работы для собственных нужд;

К объектам налогообложения нельзя отнести:

- безвозмездно переданные объекты (культурного, коммунального назначения), сооружения и объекты государственной власти;

- выкупленное у государства имущество в результате приватизации;

- работы и услуги государственных органов;

- безвозмездную передачу объектов государственным органам;

- продажу земельных участков;

- передачу прав на имущество правопреемнику организации;

- использование в качестве уставного капитала денежных средств или недвижимости некоммерческих организаций;

- услуги по передаче безвозмездно от государства некоммерческим организациям государственного имущества;

- реализацию государственного имущества.

Возмещение налога на добавленную стоимость

По существующим законам, предприниматель имеет право вернуть НДС. Это называется возмещением налоговых выплат. В большинстве случаев правы предприниматели и закон на их стороне, но в жизни часто возникают споры с налоговыми органами.

В ежегодной налоговой декларации должна быть указана сумма переплаченного НДС и при желании вернуть (возместить) её, это отражается в отчётах. Чтобы получить возмещаемую сумму налоговых отчислений, следует направить заявление в произвольной форме в налоговую службу. В заявлении указывается: название предприятия, адрес, индивидуальный номер налогоплательщика, подпись и печать руководителя. После рассмотрения может быть произведён возврат НДС.

Деньги, естественно, никто возвращать не будет. НДС будет зачтён в счёт другого налога (надо будет указать какого). Если сумма больше, то оставшаяся часть будет учитываться в будущих платежах.

Бывают случаи возврата налога деньгами. Деньги перечисляют на указанный в заявлении счёт. Но в этом случае готовьтесь к полномасштабной проверке всей документации.

Источник: https://urhelp.guru/biznes/chto-eto-takoe-nds-i-kto-ego-dolzhen-platit.html

Кто является плательщиком НДС

Плательщики НДС — это экономические субъекты, которые имеют прямые обязательства перед госбюджетом по исчислению и уплате налога на добавленную стоимость. Разберемся, кто является плательщиком НДС в Российской Федерации, а кто освобожден от обременения данной категории.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Согласно действующим положениям фискального законодательства, плательщиками НДС являются все организации и индивидуальные предприниматели, которые применяют общую систему налогообложения. Следовательно, если экономический субъект платит налог на прибыль, то и уплачивать налог на добавленную стоимость в пользу ФНС придется.

Обратите внимание, что организационно-правовая форма экономического субъекта не имеет никакого значения. Платить сбор обязаны: и ООО, и НКО, и бюджетники (с предпринимательской деятельности на ОСНО), и индивидуальные предприниматели. Единственное условие — общий режим налогообложения и отсутствие юридически оформленных прав на освобождение от уплаты обременения.

Стоит отметить, что речь идет не только о российских организациях. Иностранные компании, ведущие свою деятельность на территории нашей страны, также обязаны исчислять и уплачивать данный сбор.

Повторимся, что государственные и муниципальные учреждения, применяющие ОСНО, тоже считаются плательщиками НДС. Однако налогооблагаемой признается только приносящая доход деятельность. НДС с деятельности, финансируемой за счет бюджетных субсидий, дотаций и инвестиций, не исчисляется.

Налоговые льготы

Чиновники предусмотрели ряд льгот для плательщиков НДС. Простыми словами, это перечень операций, которые освобождены от обложения налогом на добавленную стоимость (ст. 149 НК РФ). К таковым операциям следует относить:

1. Льготы, которые могут применять все категории налогоплательщиков:

- предоставление займов;

- предоставление товаров стоимостью до 100 рублей в рекламных целях;

- безвозмездная передача товаров, работ, услуг в рамках благотворительности.

2. Операции, которые не признаются объектом налогообложения по НДС:

- место реализации такой операции признается не территория РФ (экспорт);

- реализация земельных участков и долей в них;

- иные операции, поименованные в п. 2 ст. 146 НК РФ;

- ввоз товаров на территорию РФ, необлагаемых НДС, согласно ст. 150, пп. 1.1 п. 1 ст. 151 НК РФ.

3. Операции, которые могут применять только отдельные категории налогоплательщиков, обозначенные в п. 1 ст. 56 НК РФ:

- образовательные услуги некоммерческих организаций и некоторые иные операции;

- медицинские услуги, кроме косметических, ветеринарных, санитарно-эпидемиологических;

- банковские операции, кроме операций, связанных с инкассаторской деятельностью;

- страховая деятельность страховщиков, осуществляемая негосударственными пенсионными фондами.

Обратите внимание, что от некоторых льгот налогоплательщик вправе отказаться. Отказ правомерен только в отношении необлагаемых операций, поименованных в пункте 3 статьи 149 НК РФ. Для отказа следует подать соответствующее заявление в ИФНС.

Платить не должны

Законодатели обозначили круг лиц, которые освобождены от исчисления и уплаты налога на добавленную стоимость. Итак, плательщиками НДС не признаются всего две группы экономических субъектов:

1. Организации и предприниматели, применяющие специальные режимы налогообложения (УСН, ЕСХН, ЕНВД, ПНС). Стоит отметить, что освобождение распространяется только на те виды деятельности, которые облагаются по спецрежимам. Например, при совмещении основной системы налогообложения и спецрежима придется исчислять сбор. Но только в рамках деятельности, облагаемой по ОСНО.

Данные условия применимы только к операциям, осуществляемым на территории РФ. Если же экономический субъект импортирует товары, работы, услуг из-за рубежа, то он автоматически становится плательщиком НДС в отношении импортных операций.

2. Ряд экономических субъектов, деятельность которых связана с подготовкой и проведением чемпионата мира по футболу (2018), а также чемпионата Кубка конфедераций в 2017 году. Такие положения обозначены в статье 143 НК РФ.

Обратите внимание, что для данной категории субъектов освобождения действуют на все виды совершаемых операций как на территории РФ, так и за ее пределами.

Освобожден, но заплатить обязан

Теперь мы разобрались, кто платит, а кто освобожден от уплаты налога на добавленную стоимость. Все довольно просто. Если вы ИП или организация, применяющая ОСНО, и ваша деятельность не связана с подготовкой и проведением ЧМ по футболу, то платить сбор вам придется. Казалось бы, что все остальные компании и коммерсанты освобождены от уплаты добавочного сбора. Но все не совсем так, как хотелось бы.

Чиновники определили, что некоторые субъекты, кто не является плательщиком НДС, платить налог все-таки обязаны, но при исключительных обстоятельствах. Получается, что даже спецрежим не дает 100 % гарантии на освобождение от «добавочного сбора». Определимся, что это за обстоятельства.

Обязательная уплата НДС предусмотрена для следующих случаев:

- Фирма или ИП совершает операции по импорту товаров, работ, услуг.

- Экономический субъект является налоговым агентом по налогу на добавленную стоимость. Подробнее: «Как рассчитывает и уплачивает НДС налоговый агент».

- Компания, ИП выставили счет-фактуру покупателю с выделенной суммой налога.

- Организация или ИП выступает в роли участника, который ведет общие дела в простом товариществе.

- Субъект выступает в роли концессионера в рамках концессионного соглашения или доверительным управляющим по договору доверительного управления имуществом.

Если субъекты отвечают вышеперечисленным условиям, то плательщиками НДС признаются автоматически.

Особый случай

Довольно часто бывают случаи, при которых компания выступает в роли налогового агента или же комиссионера по определенного рода услугам. Простыми словами, фирма перевыставляет полученные счета. Как быть, если конечный потребитель — получатель перевыставленного счета — не является плательщиком сбора. Например, конечный получатель — фирма на УСН.

В таком случае производится перевыставление услуг без НДС, плательщиками НДС упрощенцы не признаются.

Стоит отметить, что если комиссионер в стоимость услуг включает свои комиссионные, то необходимо и учесть налог на данную комиссию при формировании счета. Но выделять сбор в данном случае не нужно.

Источник: https://ppt.ru/art/nalogi/platelshik-nds