Расчет транспортного налога для юридических лиц и порядок его оплаты в 2026 году

Основные правила, касающиеся этого вопроса, не претерпели принципиальных изменений. В 2019 году налог на транспортные средства для организаций и юридических лиц, как и прежде, уплачивается на каждое зарегистрированное ТС.

Формула расчета налога на транспортные средства юридических лиц включает в себя повышающие либо понижающие коэффициенты. В зависимости от региона возможная ставка может быть выше или ниже по отношению к стандартным величинам, указанным в п. 1 ст. 361 Налогового кодекса Российской Федерации.

Стоит отметить, что в п. 2 ст. 361 Налогового кодекса РФ указывается, что базовые ставки в субъектах РФ не могут быть выше более чем в 10 раз.

К автомобилям, стоимость которых свыше 3 млн. рублей, применяются повышенные коэффициенты. Узнать их можно, изучив п. 2 ст. 362 НК РФ. Величина коэффициента будет зависеть не только от цены транспортного средства, но и от срока использования после выпуска. Стоимость элитных транспортных средств изменяется каждый год, с обновлениями можно ознакомиться на официальном сайте Минпромторга.

В соответствии с п. 5 ст. 83 НК РФ местом для предоставления деклараций и уплаты транспортного налога в отношении автомототехники и воздушных ТС считается место регистрации самого налогоплательщика.

Юридические лица, в отличие от физических, обязаны самостоятельно производить расчет налога и отправлять отчет Федеральной налоговой службе. Важно, что в 2019 году КБК для организаций оставили прежним.

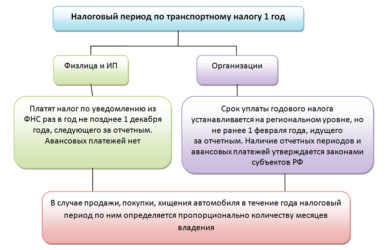

Отправлять декларацию необходимо не позднее первого рабочего дня февраля, который следует за отчетным. В некоторых регионах предусмотрен авансовый платеж по транспортному налогу юрлиц, в таком случае в течение года производятся платежи каждый квартал, расчеты по ним не отправляются ФНС.

Суммы авансовых платежей учитываются при определении суммы налога, который подлежит оплате до конца налогового периода.

Согласно таблице кодов бюджетной классификации КБК транспортного налога для юридических лиц следующий: 182 1 06 04011 02 1000 110, это стоит учитывать при самостоятельной уплате.

По редакции от 03.04.2017 года ст. 358 НК РФ сегодня транспортный налог для юр. лиц взимается со всех видов транспортных средств:

- Наземный транспорт: легковые и грузовые авто, автобусы, мотоциклы, мотороллеры, транспорт на пневматическом и гусеничном ходу, самоходные машины;

- Воздушный транспорт: вертолеты и самолеты;

- Водный транспорт: теплоходы, яхты, парусные суда, катера, моторные лодки, гидроциклы, буксируемые суда;

- Зимний транспорт: снегоходы, мотосани.

Любое средство передвижения, предусмотренное реестром НК РФ, облагается транспортным налогом вне зависимости, где и как оно передвигается.

Юридические лица уплачивают налог на транспортные средства только на те, которые зарегистрированы на юр. лицо в законном порядке.

В соответствии со ст. 358 НК РФ не облагаются обязательным сбором следующие транспортные средства:

- Моторные лодки, с мощностью меньше 5 л.с., а также весельные лодки;

- Автомобили, предусмотренные для управления инвалидами, а также авто с мощностью менее 100 л.с., полученные с помощью социальной защиты населения;

- Морские и речные суда, используемые для промысла;

- Морские, речные и воздушные суда, используемые для грузовых работ или перевозки пассажиров, находящиеся в собственности ИП или организации, чьей основной деятельностью является осуществление грузовых или пассажирских перевозок;

- Самоходные комбайны, тракторы, спец. техника (молоковозы, скотовозы, авто для перевозки птиц, удобрений, ветеринарная помощь и так далее), зарегистрированные на сельскохозяйственные предприятия;

- ТС, зарегистрированные на органы федерального управления, исполнительной власти, военная техника;

- Транспорт, факт угона которого подтвержден ответственными органами;

- Воздушный транспорт санитарной помощи;

- Водный транспорт, зарегистрированный в Российском международном реестре судов;

- Морские стационарные и плавучие платформы, передвижные буровые установки.

Транспортный налог является региональным платежом. То есть ставки, особенности расчета и уплату регулируют субъекты РФ.

Жизненные ситуации, предусмотренные НК РФ

Случаются ситуации, когда владелец транспортного средства освобождается полностью или частично от уплаты налога ТС. Все они, как правило, не зависят от владельца средства, и связаны с неправомерными действиями третьих лиц.

Если угон подтвержден органами полиции и официально зарегистрирован, владелец ТС освобождается от уплаты сбора на период времени, на протяжении которого он не пользуется транспортом. В случае возврата автомобиля владельцу при предъявлении документов, подтверждающих угон, владельцу начисляется налоговый сбор за отчетный период за исключением месяцев, когда ТС было в угоне.

В случае если владелец не предоставляет документов об угоне, выданных ОВД налоговым органам, оплачивать сбор придется в полной мере за весь отчетный период.

Налоговая база транспортного налога

Чтобы в 2019 году рассчитать транспортный налог для юридических лиц, нужно использовать базовую информацию. Особенно это актуально для тех, кто впервые оформляет платежи. База для расчета налога определяется отдельно по каждому транспорту.

Базой может быть:

- Мощность двигателя в л. с., которая применяется для транспорта с двигателем, за исключением воздушных с реактивными двигателями;

- Валовая вместимость в регистровых тоннах — для водного буксируемого транспорта;

- Паспортная статистическая тяга реактивного двигателя в килограммах силы — для воздушного транспорта с реактивным двигателем;

- Единица транспортного средства — для прочих водных и воздушных видов транспорта.

Мощность двигателя обуславливается на основе тех. паспорта, который прилагается к средству передвижения. В случаях, когда мощность не указана в паспорте, её определяют специальной экспертизой на основании ст. 95 НК РФ.

Для расчета налога на транспорт мощность двигателя высчитывается исключительно в лошадиных силах. Иногда в техническом паспорте указывается мощность — кВт, для расчета налога её необходимо перевести в лошадиные силы при помощи формулы: Л. с. = кВт × 1,35 962. Значение, которое получится, округляется до второго знака после запятой.

Стоит учитывать, что начисление транспортного налога для юридических лиц относится к категории региональных налоговых сборов, поэтому ставки в отдельных регионах могут отличаться. Данные налоги регулируются ст. 361 НК РФ, и каждый субъект РФ самостоятельно определяет ставку, однако в статье указаны лимиты на ставки по налогу для транспортных средств.

Для каждого вида транспортного средства Налоговый Кодекс подразумевает индивидуальную ставку, которая может меняться в каждом регионе отдельно, но не более чем в 10 раз.

Региональные власти могут использовать дифференциальные ставки, которые могут изменяться в зависимости от ряда факторов:

- разновидность транспортного средства;

- возраст транспорта;

- экономический класс.

Например, в Санкт-Петербурге в 2019 году транспортный налог для юридических лиц рассчитывается следующим образом: авто возраста 5 лет с момента выпуска — ставка 50 рублей за 1 л.с., а для легкового авто возраста менее 5 лет — ставка 30 за 1 лошадиную силу.

Ставки для транспортного налога в одном регионе одинаковы для физ. и юр. лиц за исключением транспортных льгот.

Расчет транспортного налога

Существует общепринятая формула, позволяющая верно рассчитать налог, и она применяется в отношении всех видов налогов: Налог = налоговая база × налоговая ставка.

Производя расчет налога на имущество-автомобиль, необходимо помнить о повышающих коэффициентах, введенных с 1 января 2014 года, которые относятся к дорогим авто, стоимость которых превышает 3 млн. рублей. В случае расчета налога для элитных авто используется стандартная формула, а полученная сумма умножается на повышающий коэффициент.

В зависимости от желания властей в каждом регионе РФ может быть установлен определенный срок, в течение которого необходимо уплатить налог на транспорт.

Как правило, имеются 4 отчетных периода и один налоговый год. По истечении каждого периода юридические лица должны уплачивать налог за транспорт. В случае поквартальной оплаты, платежи будут считаться авансовыми, за которые не требуется отправлять отчетность в налоговый орган. Заполнять декларацию необходимо только в случае оплаты налога за календарный год.

Порядок оплаты устанавливается каждым регионом самостоятельно:

- авансовый платеж;

- единовременный платеж по итогам налогового периода.

В случае оплаты при помощи авансовых платежей сумма ежеквартальной уплаты будет равна ¼ налогового периода.

В конце отчетного налогового периода также уплачивается сумма равная ¼, в случае не проведения авансовых платежей. По итогу года оплачивается налог за весь налоговый период.

Сроки уплаты налога на транспорт для юридических лиц

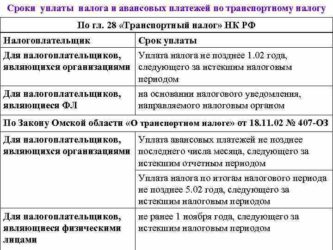

Сроки оплаты также устанавливают региональные власти, как для авансовых, так и для годовых платежей. Единственное ограничение, которое указано в Налоговом Кодексе РФ — оплата за годовой период должна производиться не раньше 1 февраля года, который следует за отчетным.

Например, срок уплаты налога в Санкт-Петербурге — не позднее 10 февраля, налог уплачивается за налоговый период, авансовых платежей в регионе не предусмотрено.

В Московской области платятся авансовые платежи до конца месяца, следующего за отчетным периодом, за год налог оплачивается не позднее 28 марта.

В Красноярском крае оплата должна производиться не позднее 10 февраля года, следующего за отчетным. В регионе предусмотрены авансовые платежи.

В Томской области оплата транспортного сбора для юридических лиц должна быть произведена в срок до 10 марта года, следующего за отчетным периодом. Авансовые платежи в регионе не предусмотрены.

Как уже говорилось, декларация подается в конце отчетного периода в отделение Налоговой службы по месту регистрации транспорта. Подавать отчетный документ необходимо не позже 1 февраля года, следующего за отчетным.

В 2019 году плата транспортного налога для юридических лиц, имеющих в имуществе автомобили стоимостью более 3 млн. рублей, в связи с изменениями, введенными в 2014 году, происходит по новой форме.

Льготы для оплаты налога владельцам транспорта

Существуют льготы на оплату налога за транспортные средства. Определяются льготы также региональными властями.

Прежде, чем заполнять отчетные документы и рассчитывать сумму налога на ТС, необходимо ознакомиться с местными нормативными документами. Для юридических и физических лиц применяются различные льготы.

Например, в некоторых субъектах существуют льготы для транспорта с мощностью меньше 100 л.с. В некоторых регионах с такого вида ТС юридические лица и вовсе не платят налог.

Также в некоторых регионах для авто с экологическим классом 4 или 5 баллов организации, занимающиеся перевозкой людей, освобождаются от налога. Существует множество льгот, о которых необходимо узнавать в своем регионе.

Пени за несвоевременную оплату транспортного налога юридическими лицами

В случае несвоевременной уплаты налога за ТС с юридического лица взимаются пени, согласно п. 2 ст. 57 НК РФ.

Пени начисляются за каждый день, следующий за последним днем срока уплаты налога, предусмотренного Законодательством РФ. Процент пени равен одной трехсотой ставки рефинансирования ЦБ РФ.

Источник: https://AvtoPravil.net/raschet-transportnogo-naloga-dlya-yuridicheskikh-lits.html

Формула расчета транспортного налога для юридических лиц

Актуально на: 15 февраля 2018 г.

В отличие от физических лиц, организации-плательщики транспортного налога рассчитывают его величину самостоятельно (п. 1 ст. 362 НК РФ). Как это сделать, напомним в нашей консультации.

Алгоритм расчета транспортного налога для юридических лиц

Конечно, если в соответствии с региональным законодательством налогоплательщику в отношении конкретного объекта транспортных средств в течение всего года была предоставлена льгота в виде освобождения от налогообложения, транспортный налог можно не считать. Ведь уплачивать его все равно не придется.

А вот в остальных случаях для определения годовой суммы налога (Н) формулу расчета транспортного налога для юридических лиц 2018 в отношении конкретного транспортного средства в общем виде можно представить так:

Н = Б * С * Д * КВ * КП – Л1 – Л2 – Л3 – В

Что означает каждый из показателей формулы, как определяется и где отражается в налоговой декларации по транспортному налогу (утв. Приказом ФНС от 05.12.2016 № ММВ-7-21/668@), покажем в таблице:

| Б | 090 | Налоговая база. Зависит от вида транспортного средства и указывается в технической документации на него. Например, для транспортных средств, имеющих двигатели, налоговой базой является мощность двигателя в лошадиных силах, а для водных несамоходных транспортных средств – валовая вместимость в регистровых тоннах (п. 1 ст. 359 НК РФ). Показатель налоговой базы используется в формуле с точностью до 2-го знака после запятой. |

| С | 170 | Налоговая ставка. Применяется ставка, установленная в отношении конкретного транспортного средства региональным законом по месту нахождения такого транспортного средства. Местом нахождения, например, автомобиля, является место нахождения организации, на которую автомобиль зарегистрирован (п. 5 ст. 83 НК РФ). |

| Д | 150 | Доля налогоплательщика в праве на транспортное средство. Используется в формуле в виде простой правильной дроби. Например, при владении объектом в соотношении 50/50, показатель Д применяется в формуле как ½. |

| КВ | 160 | Коэффициент показывает, сколько полных месяцев в календарном году организация владела транспортным средством. Коэффициент КВ указывается с точностью до 4-го знака после запятой. При этом величина коэффициента зависит от того, зарегистрировано (снято с регистрации) транспортное средств до 15-го числа месяца или после 15-го (п. 3 ст. 362 НК РФ). |

| КП | 180 | Повышающий коэффициент. Применяется в отношении легковых автомобилей и зависит от года выпуска автомобиля и его стоимости (п. 2 ст. 362 НК РФ). При расчете транспортного налога за 2018 год необходимо учесть изменения в применении данного коэффициента. |

| Л1 | 230 | Сумма налоговой льготы в виде освобождения от налогообложения. Определяется так: Л1 = Б * С * Д * КП * КЛ, где КЛ – коэффициент, который определяется как отношение числа полных месяцев, в течение которых представлялась налоговая льгота, к числу календарных месяцев в году (с точностью до 4-го знака после запятой). |

| Л2 | 250 | Сумма налоговой льготы, предоставленной региональным законодательством в виде уменьшения величины транспортного налога. Если П – это процент, на который уменьшается исчисленная сумма налога, то Л2 рассчитывается так: Л2 = Б * С * Д * КП * КЛ * П / 100 |

| Л3 | 270 | Сумма налоговой льготы, предоставленной конкретным субъектом РФ в виде снижения налоговой ставки. Если С2 – это пониженная ставка транспортного налога, то Л3 рассчитывается так: Л3= Б * (С — С2) * Д * КП * КЛ |

| В | 290 | Плата «Платону», перечисленная в календарном году по данному транспортному средству. |

Кбк по транспортному налогу 2018 для организаций

КБК по транспортному налогу для организаций в 2018 году тот же, что и в 2017 году:

182 1 06 04011 02 1000 110.

Октмо по транспортному налогу 2018 для организаций

Как в налоговой декларации по транспортному налогу, так и в платежном поручении на его уплату в поле «ОКТМО» указывается код муниципального образования, на территории которого уплачивается транспортный налог. Напомним, что уплачивается он по месту нахождения транспортного средства. Узнать свой ОКТМО поможет наш Справочник.

Форум для бухгалтера: Задайте вопрос и получите ответ эксперта

Источник: https://glavkniga.ru/situations/k505532

Транспортный налог для юридических лиц: как начисляется, срок уплаты

Разные компании непременно выступают плательщиками многочисленных налогов. Если они пользуются во время работы автомобилями или иными средствами передвижения, то за них в бюджет перечисляется транспортный налог.

Для его расчета учитываются характеристики машин, срок их владения и ставка, определяемая на законодательном уровне. Данный налог является обязательным, поэтому он взимается не только с частных лиц, но и с организаций.

Особенности платежа для юр лиц

Он входит в обязательные платежи организаций, поэтому при отсутствии переводов государственные органы будут предпринимать разные меры воздействия на компании.

Важно! Формула для расчета данного вида налога считается достаточно простой, так как надо только правильно определить налогооблагаемую базу, после чего она умножается на актуальную ставку налога.

Нередко используются во время расчета разные понижающие или повышающие коэффициенты, которые устанавливаются на региональном уровне. Некоторые организации вовсе могут рассчитывать на значительные льготы.

Налоговый период. myshared.ru

Если компания пользуется дорогостоящими автомобилями для работы, поэтому их цена превышает 3 млн. руб., то будут применяться повышающие коэффициенты. На их величину при этом влияет, в каком году был выпущен автомобиль.

Правила расчета и ведения учета

Размер налога рассчитывается инспекцией исключительно для частных лиц, а вот компании обязаны самостоятельно заниматься данным процессом. Бухгалтерский отдел компании должен рассчитывать непосредственные налоговые и авансовые суммы. Дополнительно формируются отчеты, подаваемые в отделение ФНС.

Важно! Налоговая ставка устанавливается в нормативных актах, поэтому она может значительно отличаться в различных регионах, поэтому перед совершением расчетов требуется уточнить данные сведения.

На размер налога влияет мощность автомобиля. Если в паспорте указываются киловатты, то их требуется перевести в лошадиные силы.

Какие изменения были приняты

Основными нововведениями относительно транспортного налога, уплачиваемого юр лицами, являются:

- Был уточнен порядок определения коэффициента владения автомобиля в налоговом периоде. Поэтому теперь, этот показатель рассчитывается как отношение количества полных месяцев, в течение которых фирма владела авто, к числу месяцев в общем отчетном периоде. При этом полным считается месяц, если машина была куплена или продана до 15 числа месяца.

- Список дорогостоящих авто используется исключительно к периоду времени, в котором до 1 марта был размещен этот перечень на сайте Минпромторга.

- Если компания пользуется большегрузными машинами, то она непременно уплачивает платежи за нанесение вреда дороге. Эти траты могут применяться для оформления вычета, поэтому нередко удается уменьшить транспортный налог до нуля.

Особенности транспортного налога для юр лиц, расскажет это видео:

Определение налоговой базы и периодов

Налоговый период представлен одним годом, но в некоторых регионах он разбивается на несколько отчетных периодов, представленных промежуточными сроками, наступающими в течение одного года. Обычно они представлены кварталами, по окончанию которых компании перечисляют в бюджет авансовые платежи.

По окончанию года рассчитывается остаточная сумма, которая уплачивается государству. Налогооблагаемая база зависит от мощности имеющейся машины, а также от того времени, сколько она находится во владении фирмы.

Формула расчета

Для правильного определения размера транспортного налога, который требуется уплачивать предприятию, используется достаточно простая и понятная формула:

Размер налога = ставка, устанавливаемая государством*налогооблагаемая база*период, которым владеет компания машиной*число месяцев, за которые рассчитывается налог*коэффициент, который может быть понижающим или повышающим, а также он может отсутствовать.

В ст. 362 НК указывается, что компании могут уплачивать авансовые платежи по этому виду налога в течение года. Для этого используется отчетный период, представленный одним кварталом.

В какие сроки уплачивается

Транспортный налог фирмы обязаны уплачивать авансовыми платежами ежеквартально в разных регионах. В некоторых городах необходимость в этом отсутствует, поэтому полная сумма денег перечисляется по окончанию налогового периода, представленного годом. Оплата по итогам года должна производиться не позже 1 февраля следующего года.

Кто считает транспортный налог? myshared.ru

Специфика оплаты

К основным особенностям уплаты транспортного налога разными компаниями относится:

- отчетные периоды представлены кварталами;

- окончательный расчет производится до февраля следующего года;

- непременно надо подавать в ФНС декларацию установленной формы;

- декларация может формироваться в электронном виде или в бумажном;

- подача документа осуществляется по месту регистрации транспорта.

Таким образом, уплачивать данный вид налога несложно, если тщательно разобраться в данном процессе.

Назначаются ли какие-либо льготы

Даже если организация является бюджетной, она обязана уплачивать транспортный налог наряду с другими предприятиями. При этом отсутствует возможность на федеральном уровне пользоваться разными льготами.

Важно! На региональном уровне власти могут предоставлять возможность бюджетным или каким-либо другим учреждениям пользоваться льготами или иными видами послаблений.

Ответственность за неуплату

Если компании, пользующиеся для работы разными машинами, не будут уплачивать транспортный налог, то это приведет к необходимости нести значительную ответственность. Представлена она в разных видах:

- начало внеочередной проверки организации работниками ФНС;

- начисление штрафа;

- инспекция может обратиться в суд, чтобы принудительно взыскать долг;

- начисление пени, размер которой зависит от ставки рефинансирования;

- с доходов компании может удерживаться задолженность государственными органами;

- на имущество фирмы может накладываться обременение.

Как исчисляется транспортный налог в 1С, смотрите в этом видео:

Важно! Если организация предоставляет ФНС ложные данные в отчетах, а также уклоняется от уплаты данного вида налога, то применяться в таких ситуациях может не только административная ответственность, но и уголовная. Срок давности по таким платежам стандартно равен три года.

Законодательное регулирование

Для грамотного и правильного расчета налога, его уплаты и предоставления декларации, специалисты любого предприятия должны хорошо разобраться в нормативных актах, имеющих отношение к данным процессам. К этим актам относится:

- ст. 357 НК содержит информацию о плательщиках налога;

- ст. 359 НК говорит о том, что налогооблагаемая база должна рассчитываться для каждого объекта индивидуально;

- ст. 95 НК рассказывает о необходимости проведения экспертизы, если в документах к машине отсутствуют сведения о ее технических параметрах;

- ФЗ №214 указывает на необходимость применения повышающих коэффициентов, если авто является дорогостоящим.

НК РФ Статья 357. НалогоплательщикиНалогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.Не признаются налогоплательщиками FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации».Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет «Россия-2018», дочерние организации Организационного комитета «Россия-2018», производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении транспортных средств, принадлежащих им на праве собственности и используемых только в целях осуществления мероприятий, предусмотренных указанным Федеральным законом.

НК РФ Статья 359. Налоговая база

1. Налоговая база определяется:1) в отношении транспортных средств, имеющих двигатели (за исключением транспортных средств, указанных в подпункте 1.1 настоящего пункта), — как мощность двигателя транспортного средства в лошадиных силах;1.1) в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, — как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;2) в отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, — как валовая вместимость в регистровых тоннах;3) в отношении водных и воздушных транспортных средств, не указанных в подпунктах 1, 1.1 и 2 настоящего пункта, — как единица транспортного средства.2. В отношении транспортных средств, указанных в подпунктах 1, 1.1 и 2 пункта 1 настоящей статьи, налоговая база определяется отдельно по каждому транспортному средству.В отношении транспортных средств, указанных в подпункте 3 пункта 1 настоящей статьи, налоговая база определяется отдельно.

Заключение

Таким образом, транспортный налог должны уплачивать все фирмы, которые применяют машины в процессе работы. К особенностям данного процесса относится то, что компании обязаны самостоятельно рассчитывать размер отчислений, а также уплачивать авансовые платежи.

Каждая компания должна тщательно изучать региональные законодательные акты, имеющие отношение к этому налогу, чтобы не нарушить правила его расчета и уплаты.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Источник: https://dolg.guru/nalogi/vidy/transportnyj-nalog-yur-litsami.html

Транспортный налог организации — срок уплаты

Транспортный налог — обязательный региональный налог, который выплачивают физические и юридические лица. Транспортный налог, как и земельный, устанавливается нормативными и правовыми актами органов местного самоуправления.

Какие ТС облагаются налогом?

Субъекты Федерации для организаций самостоятельно устанавливают:

- налоговую ставку в пределах, определенных Налоговым кодексом;

- срок уплаты;

- порядок исчисления;

- льготы и условия их установления.

Для юр лиц в 2018 году налог взимается со всего транспорта, зарегистрированного на организацию. Ставку, порядок уплаты налогов и авансовых платежей, необходимые сроки устанавливают Законодательные органы субъекта. В большинстве случаев уплатить налог нужно до 1 февраля последующего года. Точно ознакомиться со всеми нюансами транспортного налога можно в гл. 28 НК РФ. Налогообложению подлежат следующие виды транспортных средств:

- наземный — легковые и грузовые, сельскохозяйственные автомобили, автобусы, мотоциклы, самоходные машины и т. д.;

- воздушный — самолеты, вертолеты;

- водный — катера, яхты, моторные лодки, теплоходы, гидроциклы и т. д.;

- зимний — снегоходы, квадроциклы.

Налогом не облагаются весельные и моторные лодки с мощностью двигателя менее 5 лошадиных сил, промысловые суда, самолеты и вертолеты, оказывающие медицинские услуги населению. Автомобили, обслуживающие инвалидов так же не подлежат уплате налогов. В случае угона и кражи транспорта, налогообложение для физических и юридических лиц отменяется, в случае подтверждения факта кражи.

Один период налогообложения для организации длится в течение календарного года, а отчитаться необходимо в каждый квартал. Региональные органы имеют право не устанавливать сроки сдачи отчетов по кварталам, а ограничиться единым годовым отчетом.

Чаще всего налоги взимаются с легковых автомобилей и автобусов, но организации, имеющие в собственности специфические транспортные средства, так же уплачивают налог в зависимости от налоговой базы. Для ООО и других юридических организаций существует определенная налоговая база, в зависимости от которой устанавливаются и рассчитываются налоги:

- Количество лошадиных сил в двигателе (исключение — транспорт с реактивным типом двигателя),

- Объем помещений судна,

- Паспортная статистическая тяга реактивного двигателя.

Другие виды воздушных и водных транспортных средств являются отдельными единицами налоговой базы.

Организации рассчитывают размер налогообложения самостоятельно, без предварительного требования. Чтобы рассчитать сумму, которую требуется выплатить, нужно знать следующие аспекты: мощность двигателя, налоговую ставку и срок владения транспортом. Отдельные регионы имеют право уменьшать или увеличивать размер налога, но не более чем в 10 раз.

Кроме того, субъекты могут отменять авансовые платежи для определенных категорий налогоплательщиков. Легковые автомобили с высокой средней стоимостью облагаются повышенной ставкой налоговых платежей. Коэффициент повышения в зависимости от стоимости транспорта может составлять от 1, 1 до 3.

Срок давности по уплате транспортного налога

Все юридические и физические лица должны регулярно платить транспортный налог и авансы по нему. Срок давности транспортного налога — это определенный период времени, по истечению которого органы налогообложения утрачивают возможность взыскания налога.

Из-за взыскания недоимок по транспортным налогам происходит множество судебных споров между физическими и юридическими лицами и налоговиками. Данный вид налога требуется выплатить не позднее 1 декабря года, следующего за отчетным.

В п. 1 ст. 113 НК РФ можно узнать все детали ответственности лиц за неуплату налога в срок. Физическими лицами не производится самостоятельный расчет размера налогообложения. Физлицо должно получить уведомление от налоговой организации, которое направляется не позднее 30 дней до указанного времениосуществления оплаты.

По истечению срока уплаты, налоговики производят процедуру по взиманию задолженности. Первым делом выставляется требование об уплате. Этот документ должен содержать следующие данные:

- Размер задолженности.

- Сумму начисленных пени.

- Срок исполнения требования.

- Меры, применяемые в случае неисполнения требования.

- Время уплаты.

Если в течение 8 рабочих дней лицо не выплатило недоимки, налоговая организация имеет право направить дело в суд, через который насильно извлекают требуемую сумму. Для долга более 3000 рублей, срок обращения налоговика в суд — полгода.

Срок давности транспортного налога составляет три месяца. Поэтому уведомление об уплате задолженностей является законным, если требуется оплата не более, чем за три года. За каждый день просрочки начисляются пени, согласно ст. 75 НК РФ.

Источник: https://avtozakonnik.ru/oformlenie/nalogi/transportnyj-organizatsii

Транспортный налог для юридических лиц — ставка и расчет

Сегодня даже те компании, которые далеки от пассажирских и грузовых перевозок, не могут обойтись без собственного транспорта. И, несмотря на то, что юридические лица итак вынуждены оплачивать десятки налогов, транспортного им так же не избежать. Транспортный налог за отчетный период должен уплачиваться вовремя и в полном объеме. Иначе из-за штрафов и пени существенно увеличатся расходы компании.

Здесь же преследуется противоположная цель – сократить их до минимума. Для этого нужно научиться правильно рассчитывать сумму налога, изучив действующие ставки и коэффициенты. А также выяснить, в каких случаях положена льгота по транспортному налогу юридических лиц, и как ею воспользоваться.

Код бюджетной классификации транспортного налога 2026

Для молодых начинающих предпринимателей и бухгалтеров следует пояснить: код бюджетной классификации (он же КБК) – это числовая комбинация для оплаты налогов, штрафов, пени и других платежей в бюджет страны. Он указывается в платежных документах и указывает получателю платежа, за что рассчиталось юридическое лицо.

КБК транспортного налога для юридических лиц в 2018 году состоит из 20 цифр, впрочем, как и другие. Ранее (до 2004 года) коды были из 9 знаков. Такие изменения связаны с постоянно меняющейся структурой кода.

Сейчас в нем содержится 4 определяющих элемента:

- административного;

- доходного;

- программного;

- классифицирующего.

Кодировать категории поступлений в бюджет самостоятельно не нужно. Ежегодно выходят обновленные классификаторы отдельно для каждой категории налогоплательщиков. Узнать список необходимых кодов можно в налоговой или в справочнике на сайте ФНС.

Как узнать КБК транспортного налога юридическим лицам на сайте ФНС:

Заходим на сайт ФНС – nalog.ru/. И переходим в раздел для юридических лиц.

Открываем выпадающее меню, нажав на кнопку «Налогообложение в РФ».

Для перехода к справочнику нужно найти пункт «Коды классификации …» и кликнуть по нему.

Далее выбираем категорию налогоплательщика. В данном случае – юридические лица.

В открывшемся перечне ищем необходимый вид платежа.

Для этого прокручиваем страницу и переходим по ссылке «Налоги на имущество, транспорт, землю».

Здесь выбираем «Транспортный налог».

И, наконец, чтобы перейти к КБК транспортного налога, нажимаем на последнюю и единственную ссылку на странице.

Выбираем код из таблицы. Для внесения авансового платежа за отчетный период – 182 1 06 04011 02 1000 110 (строка 1).

Точно таким же способом можно узнать КБК по любому из видов платежей в бюджет. Сервис на сайте ФНС очень удобен.

Он позволяет в считанные секунды узнать необходимую информацию и избежать неприятных разговоров с налоговым инспектором.

Таблица КБК транспортного налога

Таблица для юридических лиц.

КБК для юридических лиц и организаций:

| НАЛОГ | КБК |

| Транспортный налог с организаций | 182 1 06 04011 02 1000 110 |

КБК для уплаты пени по транспортному налогу для юридических лиц и организаций:

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

| Пени, проценты, штрафы по транспортному налогу с организаций | пени | 182 1 06 04011 02 2100 110 |

| проценты | 182 1 06 04011 02 2200 110 | |

| штрафы | 182 1 06 04011 02 3000 110 |

Таблица для физических лиц.

КБК для физических лиц:

| НАЛОГ | КБК |

| Транспортный налог с физических лиц | 182 1 06 04012 02 1000 110 |

КБК для физических лиц:

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

| Пени, проценты, штрафы по транспортному налогу с физических лиц | пени | 182 1 06 04012 02 2100 110 |

| проценты | 182 1 06 04012 02 2200 110 | |

| штрафы | 182 1 06 04012 02 3000 110 |

Как рассчитать сумму транспортного налога?

Расчет транспортного налога для юридических лиц входит в обязанности налогоплательщика, а не инспектора, как это происходит с частными автовладельцами.

Ответственный сотрудник (обычно это бухгалтер) обязан самостоятельно контролировать полноту и своевременность перечислений в бюджет.

Поэтому при налоговой проверке вся материальная ответственность за неправильный расчет транспортного налога для организации ляжет на бухгалтера и руководителя предприятия.

Формула и для юридических, и для физических лиц одна.

Она содержит в себе 4 множителя:

- налоговую ставку;

- количество лошадиных сил (мощность двигателя);

- период владения автотранспортом;

- понижающий и/или, наоборот, повышающий коэффициент (зависит от конкретной ситуации).

Ставка транспортного налога для юридических лиц такая же, как и для физ.лиц, ИП. Ее можно уточнить, открыв местный закон «О транспорте» или Справочный информационный сервис на сайте ФНС. Мощность двигателя находится в паспорте транспортного средства. А период владения отсчитывается с момента приобретения авто.

Если с первыми тремя множителями все достаточно просто, то с применением коэффициентов у бухгалтеров зачастую возникают проблемы. Формула расчета транспортного налога для юридических лиц может содержать 2 коэффициента: КП и КВ.

Справка! КВ – коэффициент, отображающий количество полных месяцев владения автотранспортом в календарном году. А КП – повышающий коэффициент, применяемый в отношении дорогостоящих автомобилей.

Если коэффициент КВ рассчитывается самостоятельно, то КП устанавливается законодательно.

Вот актуальные данные, опубликованные Федеральной налоговой службой:

Стоит отметить, что КП используется только тогда, когда нужно рассчитать транспортный налог для юридических лиц, владеющих дорогими легковыми автомобилями. К грузовым авто «коэффициент на роскошь» не применяется.

Теперь подробнее о коэффициенте КВ. Он определяется как число полных месяцев владения к количеству месяцев в году.

Что нужно знать для его расчета:

- Если автомобиль приобрели до 15 числа текущего месяца, он считается полным и учитывается в формуле.

- Если автомобиль сняли с учета до 15 числа текущего месяца, он, наоборот, не учитывается в коэффициенте КВ.

Чтобы разобраться в запутанной методике расчета, ее следует детально изучить на примере.

Пример:

Московская компания «Авена» 20 февраля 2018 года приобрела легковой автомобиль Volkswagen стоимостью 3,5 млн. руб. Мощность двигателя по паспорту ТС – 200 л.с. Сколько составит авансовый платеж за автомобиль в первом квартале отчетного периода? Сколько за год компания перечислит за транспортный налог для юридических лиц? Формула:

Тг=Нб*Мд*КП*КВ, где

Тг – транспортный налог за год;

Нб – налоговая база;

Мд – мощность двигателя;

КП – повышающий коэффициент;

КВ – количество месяцев владения в году/12.

Отсюда:

- 50 руб.*200*1,5*10/12= 12 500 рублей.

Формула авансового платежа:

Та=Нб*Мд*КП*КВ, где

Та – авансовый платеж;

Нб – налоговая база;

Мд – мощность двигателя;

КП – повышающий коэффициент;

КВ – количество месяцев владения за квартал/12.

Отсюда:

- 50 руб.*200*1,5*1/12= 1250 рублей

Получается, если налоговые ставки транспортного налога юридических лиц не изменятся в течение 2018 года, то компания должна перечислить в бюджет 12 500 рублей.

Справка! Для каждого транспортного средства, которые состоят на учете компании, налог на транспорт рассчитывается отдельно.

К сожалению, ФНС пока не разработал калькулятор расчета транспортного налога для юридических лиц. Хотя для частных собственников такая программа есть. Возможно, такой полезный сервис вскоре появится и для организаций. А пока, чтобы упростить работу бухгалтерам, можно сделать таблицу в Excel, где начисления будут рассчитываться автоматически при вводе в нее исходных данных.

Оплата налога

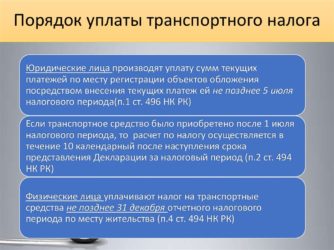

Уплата транспортного налога для юридических лиц осуществляется поквартально. При этом сроки и порядок определяется местным законодательством. Полный расчет с бюджетом и отправка налоговой декларации производится не позднее окончания налогового периода. Например, для Москвы – не позднее 5 февраля, а для Санкт-Петербурга – не позднее 10 февраля.

Организации используют платежные поручения для банка, чтобы оплатить транспортный налог. Реквизиты для оплаты юридическим лицам известны: КБК транспортного налога, который вводится в 104 строку поручения. Но гораздо удобнее следить за статусом бюджетных начислений через Личный кабинет на сайте ФНС. Там же можно контролировать, как вносятся авансы для юридических лиц за транспортный налог.

Внимание! За просрочку или недоимку платежей при сверке на организацию налагается штраф.

Следить за состоянием налоговых платежей важно, поскольку при неправильном оформлении платежных документов, деньги с расчетного счета могут быть списаны, а в бюджет не уплачены. Налоговые инспекторы тщательно следят за тем, платят ли транспортный налог юридические лица. Поэтому лучше лишний раз проверить, дошел ли платеж до получателя

Как посмотреть зависшие платежи организации:

Заходим на Главную страницу сайта Федеральной налоговой службы. И в верхнем блоке для юридических лиц нажимаем на кнопку «Личный кабинет» и осуществляем вход в систему.

Далее открываем вкладку «Сведения о расчетах с бюджетом».

В открывшемся меню выбираем «Обязательства по налогам, страховым взносам».

При наличии платежа, списанного с расчетного счета, но не поступившего в бюджет, появится кнопка «Зависшие платежи».

При нажатии на нее откроется форма:

Если зависший платеж образовался по вине бухгалтера, то ему необходимо проконсультироваться в ИФНС о том, как платят транспортный налог юридические лица.

Первое время можно заполнять платежное поручение по указанному образцу:

При правильном оформлении документов в Личном кабинете в разделе Общих показателей расчетов задолженность перед бюджетом составит 0 рублей.

Но если был не вовремя уплачен транспортный налог, а срок уплаты для юридических лиц истек, к отрицательному сальдо добавятся пени и штрафы.

В первые 30 дней просрочки пени по транспортному налогу для юридических лиц рассчитываются по формуле:

Пт=Зо*Стр/300*Д, где

Пт – пеня по транспортному налогу;

Зо – общая задолженность по транспортному налогу перед бюджетом;

Стр – ставка рефинансирования;

Д – количество дней просрочки.

На 31-й день просрочки формула для расчета меняется:

Пт=Зо*Стр/300*30 – расчет с 1 по 30 день

Пт= Зо*Стр/150*Д – расчет с 31-го дня и до дня предшествующего фактическую дату погашения задолженности.

Порядок и механизм расчета пени определен в ст. 75 НК РФ. В ней прописано, что если организация не спешит расплачиваться с долгами, пеня взыскивается принудительно за счет денег компании, хранящихся на банковских счетах.

Внимание! При образовании задолженности из-за ошибки в платежном поручении ее следует исправить при помощи уточнения платежа и тем самым избежать уплаты пени.

Кроме того, начисленную пеню можно обжаловать в местной ИФНС, если при расчете суммы транспортного налога компания руководствовалась письменными разъяснениями налоговых органов. (п.8 ст.75 НК РФ).

Помимо пени в НК РФ предусмотрен штраф юридическим лицам за транспортный налог. Его размер зависит от наличия или отсутствия умысла в несвоевременной/неполной уплате налога.

Так:

- Если организация намеренно пыталась избежать полной или частичной уплаты транспортного налога, на нее будет наложен штраф в размере 40% от суммы недоимки.

- Если у компании не было умысла (банально не знали когда и куда платить транспортный налог юридическим лицам, ошиблись в платежках или в расчетах), размер штрафа составит 20% от суммы недоимки.

Чтобы избежать лишних выплат, ответственным за расчеты с бюджетом следует отработать процесс подсчета и оплаты до совершенства. Не стоит полагаться на калькуляторы транспортного налога для юридических лиц и прочие программы. Они так же не исключают ошибок. А вот ответственность, умение и опыт сотрудников могут искоренить их вовсе.

Расчет авансовых платежей

В отличие от частных собственников, юридические лица должны оплачивать налог на транспорт, зарегистрированный на организацию, поквартально. Поэтому на бухгалтерию ложится дополнительная обязанность – расчет авансовых платежей по транспортному налогу. Сильных отличий в методике подсчета нет. Но чтобы избежать ошибок, все-таки рекомендуется ознакомиться с примером.

Пример расчета авансовых платежей по транспортному налогу:

С 2012 года за организацией закреплен грузовой автомобиль. Место регистрации – г.Москва. В паспорте транспортного средства указано, что мощность двигателя составляет 156 л.с, вес – 10 тонн. Тогда за 2015 год налог составит:

38 рублей (ставка налога)*156 л.с.=5 928 рублей.

Авансовый расчет по транспортному налогу:

38 рублей (ставка налога)*156 л.с.*1/4=1482 рубля.

Если автомобиль поступил или выбыл с учета предприятия, применяется новый коэффициент – коэффициент владения. Он представляет собой количество месяцев владения, деленное на 3 (количество месяцев в квартале). Причем если:

- автомобиль был поставлен на учет до 15 числа (включительно), месяц признается полным;

- автомобиль был снят с учета после 15 числа (за исключением), месяц так же считается полным.

При расчете не стоит забывать и о повышающих коэффициентах. Они применяются для дорогостоящих авто, список которых ежегодно публикуется на официальном сайте Министерства промышленности и торговли.

Если при начислении авансового платежа остались вопросы, не нужно стесняться. Ведь ошибка может обернуться крупным штрафом для организации. В налоговой инспекции по месту регистрации компании есть налоговый консультант, который может доходчиво объяснить способы расчета, начисления и уплаты налога. С ним можно связаться по телефону или лично в часы приема специалиста.

Источник: https://AvtoNalog.com/raschet-naloga-yur-lits/