Как закрыть предприятие без налоговой проверки?

На первый взгляд может показаться, что нет ничего проще, чем ликвидировать фирму. Все же истина ломать – не строить, здесь применима.Но на практике, оказывается, что процесс закрытия может длиться около полугода. И даже фирмы посредники не всегда в силах этот процесс ускорить.

Это случается в большей степени из-за того, что приходится много уделять внимания собранию нужных бумаг, правильности их оформления и ожидать проверок от уполномоченных органов, а проверки нужны для того, чтобы удостовериться в отсутствии долгов перед кредиторами и государством при закрытии предприятия.

К тому же, например, налоговая инспекция принимает активное участие в самом ликвидационном процессе: она утверждает промежуточный и остаточный баланс. Проекты этих документов обязательно подаются на утверждение к налоговикам.

Рассмотрим правила закрытия ООО без налоговой проверки, которые будут действовать в 2016 году. Выясним, в каких случаях такая ликвидация возможна и о каких нюансах стоит помнить. Многие считают, что ликвидация предприятия – несложная процедура.

В какой-то степени это верное мнение, ведь ломать всегда легче, чем построить. Но, все же, есть ряд нюансов, о которых стоит помнить при закрытии ООО, но не все знают, как закрыть с долгами ООО, как быть при реорганизации и т. д. Процедура затягивается из-за неправильной подготовки документации (не все справки представляются или допущено ошибки при оформлении), так что в данной статье мы расскажем вам как закрыть предприятие и избежать при этом налоговой проверки.

Что может прослужить причиной налоговой проверки?

Ликвидация предусматривает приведение в порядок бухгалтерской документации, расчёт по всем долгам и проверку выполнения этих обязательств. Принято считать, что обойтись без инспектирования в процессе ликвидации невозможно. Это предусмотрено законом, но нормативная часть и практика часто имеют расхождения.

Если предприятие было законопослушным плательщиком налогов и сборов на протяжении всего периода хозяйствования, а также своевременно подавало всю отчётность вовремя, то инспекция может не проводить проверку. Главное условие – отсутствие претензий к владельцам ООО у фискальных органов.

При закрытии предприятий с нулевым балансом обычно не возникает проблем с получением справки из фондов и налоговой. А все потому что у организации нулевые расходные и приходные сметы, а значит, и кредиторов нет. Прибытие фискальных органов также зависит и от способа ликвидации.

Если закрытие проводится по решению собственников, проверки обязательны и ликвидация может затянуться на месяцы. Поэтому использовать этот способ не желательно. Законный метод подойдёт для тех предприятий, которые имеют небольшие денежные обороты или «чисты» по доходному листу.

Так же за период хозяйствования предприятие обычно накапливает достаточно долгов и обзаводится внушительным кредиторским списком. Если деятельность объединения с ограниченной ответственностью в прошлом имела значительные обороты, то не стоит надеяться на то, что налоговики отпустят владельцев «с миром».

А именно снятие с учёта и соцфондах и налоговой – одна из наиболее сложных частей процесса ликвидации. В этом вопросе лучше воспользоваться квалифицированной юридической помощью, так как самостоятельное закрытие обойдётся дорого, или же будет намеренно затянуто.

Это основано на том, что фискальные органы делают предварительную оценку размера санкций, избегая детальной даже проверки документации. Оборотность, окупаемость деятельности компании – это главнейший из факторов при установлении той суммы, которую требуют заплатить владельцам напоследок.

Конечно же, влияет факт судебного закрытия и банкротства. Процедура ликвидации при банкротстве – наиболее длительная и не в последнюю очередь это связано с тем, что проводится очень множество проверок деятельности, в том числе и внутренними органами по факту возможного доведения до банкротства. Таким образом, проверка налоговой становится не единственным препятствием к завершению процесса хозяйствования оборотного предприятия.

Пошаговая инструкция ликвидации фирмы без налоговой проверки

В ходе осуществления предпринимательской деятельности таким субъектом хозяйствования, как общество с ограниченной ответственностью по ряду различных обстоятельств может возникнуть необходимость в проведении процедуры ликвидации общества. Гражданский кодекс предусматривает возможность добровольной и принудительной ликвидации (п. 2 ст. 61 ГК).

Причинами добровольной ликвидации общества могут быть:

— решение учредителей;

— истечение срока, на который создавалось общества; достижение цели создания общества;

Принудительно ликвидация проводится по решению суда в случаях:

— грубого нарушения законодательства, допущенных в процессе регистрации общества, устранить которые невозможно;

— неоднократного или грубого нарушения требований действующего законодательства при осуществлении хозяйственной деятельности.

Однако, какова бы ни была причина прекращения деятельности общества, налоговое законодательство России в обязательном порядке предусматривает проведение налоговой проверки, как одного из этапов процедуры ликвидации (ст. 89 НК).

Налоговый кодекс предусматривает обязанность учредителей общества уведомить регистрирующие органы о принятии решения о ликвидации с помощью установленных законом форм:

— форма N P15001 (уведомление о ликвидации);

— форма N PH0005 (уведомление о назначении ликвидкомиссии);

После этого уполномоченными органами в реестр вноситься запись, свидетельствующая о начале процедуры ликвидации общества. Налоговая проверка в процедуре ликвидации проводится после составления промежуточного ликвидационного баланса, который подлежит предоставлению в налоговую инспекцию.

Целью его составления является определение круга кредиторов и действительного финансового положения общества на текущий момент времени. На основании данных из предоставленного ликвидируемым предприятием промежуточного баланса налоговым органом принимается решение проводить или нет выездную проверку предприятия (ст. 89 НК).

Произвести ликвидацию без осуществления проверки можно лишь в том случае если на протяжении длительного времени предприятием не осуществлялась хозяйственная деятельность. Нулевой баланс и отсутствие движений по расчетным счетам общества также не вызовут интереса налоговых органов.

Во всех остальных случаях проведения проверки избежать не удастся.

Максим Андреев

Специально для Информационного Агентства «Финансовый Юрист»

Источник: http://www.financial-lawyer.ru/newsbox/juristu/licence/137-530766.html

Ликвидация ООО без налоговой проверки — пошаговая инструкция, сроки

В ходе осуществления предпринимательской деятельности таким субъектом хозяйствования, как общество с ограниченной ответственностью по ряду различных обстоятельств может возникнуть необходимость в проведении процедуры ликвидации общества. Гражданский кодекс предусматривает возможность добровольной и принудительной ликвидации (п. 2 ст. 61 ГК).

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Причинами добровольной ликвидации общества могут быть:

- решение учредителей;

- истечение срока, на который создавалось общества;

- достижение цели создания общества;

Принудительно ликвидация проводится по решению суда в случаях:

- грубого нарушения законодательства, допущенных в процессе регистрации общества, устранить которые невозможно;

- неоднократного или грубого нарушения требований действующего законодательства при осуществлении хозяйственной деятельности.

Однако, какова бы ни была причина прекращения деятельности общества, налоговое законодательство России в обязательном порядке предусматривает проведение налоговой проверки, как одного из этапов процедуры ликвидации (ст. 89 НК).

Как закрыть организацию без проверок

Налоговый кодекс предусматривает обязанность учредителей общества уведомить регистрирующие органы о принятии решения о ликвидации с помощью установленных законом форм:

- форма N P15001 (уведомление о ликвидации);

- форма N PH0005 (уведомление о назначении ликвидкомиссии);

После чего уполномоченными органами в реестр вноситься запись, свидетельствующая о начале процедуры ликвидации общества.

Налоговая проверка в процедуре ликвидации проводится после составления промежуточного ликвидационного баланса, который подлежит предоставлению в налоговую инспекцию. Целью его составления является определение круга кредиторов и действительного финансового положения общества на текущий момент времени.

На основании данных из предоставленного ликвидируемым предприятием промежуточного баланса налоговым органом принимается решение проводить или нет выездную проверку предприятия (ст. 89 НК).

Произвести ликвидацию без осуществления проверки можно лишь в том случае если на протяжении длительного времени предприятием не осуществлялась хозяйственная деятельность. Нулевой баланс и отсутствие движений по расчетным счетам общества также не вызовут интереса налоговых органов. Во всех остальных случаях проведения проверки избежать не удастся.

Что облегчит проведение проверок

Налоговая проверка является наиболее болезненным этапом во всей процедуре ликвидации и последствия ее проведения подчас могут существенно ударить по карману предприятия. Однако существуют способы, позволяющие пройти этот этап с минимальными нервными и финансовыми затратами.

Основная цель проведения налоговой проверки – выявить нарушения действующего законодательства, связанные с ведением бухгалтерского и налогового учета, которые были допущены в ходе его хозяйственной деятельности предприятия, а также определить занижения базы налогообложения.

Если предпринять меры по выявлению и ликвидации этих ошибок до прибытия налоговой, значительно снизиться риск начисления штрафных санкций. К таким предварительным мерам относятся:

- внутренний аудит;

- внешний аудит;

Целью проведения как внутреннего, так и внешнего аудита будет своевременное выявление и устранение нарушений законодательства и ошибок в документах бухгалтерского и налогового учета, а также налоговой и финансовой отчетности.

Внутренний аудит. Поручить его проведение руководитель предприятия может бухгалтерскому отделу. Однако внутреннего контроля не всегда бывает достаточно, поскольку может иметь место личная заинтересованность сотрудников бухгалтерии.

Внешний аудит. Проводиться независимой аудиторской компанией. Результатом его проведения является отчет, содержащий выявленные в ходе проверки недостатки и ошибки, допущенные бухгалтерской службой. Материалы отчета дадут возможность бухгалтеру своевременно исправить все возможные недочеты, сформировать корректирующую отчетность и самостоятельно произвести необходимые доплаты в случае выявления недоимок по налогам, что позволит избежать конфликтных ситуаций с налоговыми органами.

В каких случаях налоговая не проводит проверку

- Юридическое лицо не осуществляло хозяйственную деятельность на протяжении последних трех лет: отсутствуют наемные работники, не начислялась и не выплачивалась заработная плата, не производились банковские операции и т. д.

- Предприятие имеет нулевой баланс, что также свидетельствует об отсутствии хозяйственной деятельности.

- Предприятием своевременно и в полном объеме предоставлялась налоговая отчетность. По результатам камеральных проверок отчетность никогда не вызывала сомнений у уполномоченных работников контролирующих органов в полноте и достоверности.

- Предприятие не имеет задолженности перед бюджетом и целевыми фондами, а также отсутствуют должники у предприятия. То есть фактически отсутствует дебиторская и кредиторская задолженность.

- В составе учредителей общества состоит только один участник, что полностью исключает распределение долей в уставном капитале и материальных активов предприятия.

Деятельность организации

Деятельность фирмы при осуществлении ликвидации должна быть нацелена в первую очередь на:

- приведение в порядок бухгалтерской отчетности и документов первичного бухгалтерского учета;

- уплату все существующих задолженностей (кредиторских обязательств, налогов и сборов, штрафов и финсанкций);

- работе с дебиторской и кредиторской задолженностью;

- расчет с сотрудниками предприятия;

Документация

Для завершения процедуры ликвидации законодательство о государственной регистрации (ст. 21 ФЗ № 129) предусматривает предоставление в налоговую инспекцию следующей документации:

- заявление о проведении гос. регистрации в связи с ликвидацией (форма Р16001);

- ликвидационный баланс;

- квитанция, подтверждающая уплату госпошлины;

- документ, подтверждающий подачу в органы территориального пенсионного фонда сведений предусмотренных законодательством о персонифицированном учете.

Этот перечень документов является исчерпывающим и требовать предоставления каких-либо еще документов налоговая инспекция не вправе.

Процедура ликвидация общества будет завершена после того, как в ЕГРЮЛ будет внесена соответствующая запись. С этого момента юридическое лицо будет считаться прекратившим свою деятельность, о чем регистрирующий орган произведет публикацию в официальном издании «Вестник государственной регистрации».

Альтернативные методы реорганизации ООО

Альтернативной ликвидацией субъекта хозяйствования можно считать процесс формального прекращения деятельности. То есть фактически фирма останется существовать, однако, учредители и администрация к процессу его существования отношения уже иметь не будут. Альтернативные методы ликвидации являются полностью законным и дают возможность избежать налоговой проверки. Существует несколько таких альтернативных методов.

Продажа компании

Этот метод представляет собой формальную ликвидацию, поскольку юридическое существование организации продолжается. Заключается он в передаче за вознаграждение в полном объеме долей в уставном фонде предприятия.

Одновременно, как правило, происходит смена директора и главного бухгалтера предприятия. То есть фактически эта процедура представляет собой переход предприятия новым владельцам.

Смена учредителей или генерального директора

Этот способ является наиболее простым среди всех альтернативных способов ликвидации, кроме того, он не потребует существенных финансовых затрат. Фактически этот метод также представляет собой продажу юридического лица третьи лицам. Он имеет свои плюсы и минусы.

К плюсам можно отнести:

- короткие сроки проведения всей процедуры – не более 15 дней;

- относительную дешевизну процедуры перерегистрации;

- бывшие собственники и администрация организации не будут нести ответственность за текущую деятельность.

Минусами этого метода являются:

- юридически действие фирмы не прекращается, то есть информация о предыдущих периодах действия продолжает существовать и в любой момент может быть использована с целью привлечения к ответственности ее должностных лиц;

- предстоит собрать внушительный пакет документов для нотариального удостоверения перехода доли в уставном фонде.

- высокий размер государственных пошлин и нотариальных сборов.

Перевод ООО в другой регион

Суть этого метода заключается в смене юридического адреса и фактического месторасположения организации в результате чего она снимается с учета в налоговой инспекции с последующей постановкой на учет в другом регионе.

В этом случае предыдущая налоговая утрачивает право выставлять начислять штрафные санкции и проводить налоговые проверки результатов предыдущей деятельности. поскольку изменяется территориальная подведомственность.

Этот вариант интересен, как правило, предприятиям, имеющим налоговую и кредиторскую задолженности.

Слияние компаний

Эта процедура представляет собой ликвидацию юридических лиц с переходом прав и обязанностей вновь созданному юридическому лицу, причем Налоговый кодекс предполагает переход в полном объеме к предприятию правопреемнику налоговых обязательств юридических лиц, которые ликвидируются.

Этот процесс можно охарактеризовать несколькими этапами:

- уведомление кредиторов фирмы о готовящемся процессе реорганизации;

- обязательная публикация (не менее двух раз) в официальном печатном органе «Вестнике государственной регистрации»;

- получение от налоговой инспекции свидетельства о прекращении деятельности реорганизованных организаций;

- получение свидетельства, подтверждающего регистрацию нового предприятия – правопреемника;

Из вышесказанного видно, что альтернативные способы ликвидации не дают гарантий полной безопасности и абсолютной возможности избежать ответственности бывшим руководителям предприятия, как показывает практика случаи привлечения к субсидиарной ответственности на сегодня не редкость.

В качестве совета можем порекомендовать:

- Вести законную хозяйственную деятельность в соответствии с требованиями действующего законодательства, чтобы не иметь необходимости прибегать к альтернативным методам ликвидации.

- Обращаться для проведения процедуры ликвидации к специалистам, имеющим достаточный опыт в данной сфере.

Источник: https://corphero.ru/bankrotstvo/likvidac-firm/bez-nalogovoj-proverki.html

Как закрыть ООО без налоговой проверки?

На первый взгляд может показаться, что нет ничего проще, чем ликвидировать фирму. Все же истина ломать – не строить, здесь применима. Но на практике, оказывается, что процесс закрытия может длиться около полугода.

И даже фирмы посредники не всегда в силах этот процесс ускорить. Это случается в большей степени из-за того, что приходится много уделять внимания собранию нужных бумаг, правильности их оформления и ожидать проверок от уполномоченных органов.

Проверки нужны для того, чтобы удостовериться в отсутствии долгов перед кредиторами и государством при закрытии предприятия.

К тому же, например, налоговая инспекция принимает активное участие в самом ликвидационном процессе: она утверждает промежуточный и остаточный баланс. Проекты этих документов обязательно подаются на утверждение к налоговикам.

Ликвидация предусматривает приведение в порядок бухгалтерской документации, расчёт по всем долгам и проверку выполнения этих обязательств. Принято считать, что обойтись без инспектирования в процессе ликвидации невозможно. Это предусмотрено законом, но нормативная часть и практика часто имеют расхождения.

Если предприятие было законопослушным плательщиком налогов и сборов на протяжении всего периода хозяйствования, а также своевременно подавало всю отчётность вовремя, то инспекция может не проводить проверку.

Главное условие – отсутствие претензий к владельцам ООО у фискальных органов. При закрытии предприятий с нулевым балансом обычно не возникает проблем с получением справки из фондов и налоговой.

А все потому что у организации нулевые расходные и приходные сметы, а значит, и кредиторов нет. Прибытие фискальных органов также зависит и от способа ликвидации. Если закрытие проводится по решению собственников, проверки обязательны и ликвидация может затянуться на месяцы. Поэтому использовать этот способ не желательно. Законный метод подойдёт для тех предприятий, которые имеют небольшие денежные обороты или «чисты» по доходному листу.

Деятельность

За период хозяйствования предприятие обычно накапливает достаточно долгов и обзаводится внушительным кредиторским списком. Если деятельность объединения с ограниченной ответственностью в прошлом имела значительные обороты, то не стоит надеяться на то, что налоговики отпустят владельцев «с миром». А именно снятие с учёта и соцфондах и налоговой – одна из наиболее сложных частей процесса ликвидации.

В этом вопросе лучше воспользоваться квалифицированной юридической помощью, так как самостоятельное закрытие обойдётся дорого, или же будет намеренно затянуто. Это основано на том, что фискальные органы делают предварительную оценку размера санкций, избегая детальной даже проверки документации.

Оборотность, окупаемость деятельности компании – это главнейший из факторов при установлении той суммы, которую требуют заплатить владельцам напоследок.

Конечно же, влияет факт судебного закрытия и банкротства. Процедура ликвидации при банкротстве – наиболее длительная и не в последнюю очередь это связано с тем, что проводится очень множество проверок деятельности, в том числе и внутренними органами по факту возможного доведения до банкротства. Таким образом, проверка налоговой становится не единственным препятствием к завершению процесса хозяйствования оборотного предприятия.

Смотрите видео о способах ликвидации ООО

Любой предприниматель и учредитель отлично знает, насколько может ускориться процесс ликвидации, если фискальные органы не будут проводить предусмотренных законом проверок. Поэтому каждый старается найти ответ на вопрос: как ликвидировать ООО без инспектирования. С проверками процедура ликвидации стоит дороже и длится дольше.

Существуют следующие возможности для закрытия без приезда инспекции:

- закрытие с участием юриста-посредника; можно также воспользоваться услугами специальной компании;

- ликвидация организации с нулевым балансом;

- отсутствие дебиторской и кредиторской задолженности, правильно подготовленные документы к проверке, отсутствие проблем в бухгалтерии и наличие бумаг, подтверждающих своевременную подачу налоговой отчётности;

- отсутствие задолженности перед государством;

- продажа предприятия.

Самостоятельная ликвидация редко обходиться без проверок и даже при идеально подготовленной документации налоговики могут всегда найти к чему доначислить налог или штраф. Поэтому лучший способ – это нанять юриста, который будет следить за подготовкой документации или же воспользоваться услугами компании, которая делает ликвидацию под ключ.

Если нет желания тратить деньги на посредников, единственный выход – это продать предприятие. Что касается объединений с нулевым балансом, то проверки им редко грозят, да и продавать их довольно выгодно. Всегда найдутся люди, которые заинтересованы в получении готовых лицензий и сертификатов, и не желают начинать процедуру открытия.

Решение о ликвидация

Подготовка первоначального пакета документов начинается после собрания учредителей. На нём создаётся соглашение о ликвидации или же в единоличном порядке выносится решение.

Главное, чтобы в документе были освещены следующие вопросы:

- о приятии самого решения (на каком основании);

- о назначении ликвидатора или ликвидационной комиссии.

Последнее очень важно, потому что в итоге налоговая и другие фискальные органы будут работать именно с ликвидационной комиссией (ликвидатором).

Кроме решения готовится уведомление о принятии соответствующего решения и уведомление о назначении комиссии. Они впоследствии подаются в налоговую инспекцию. По форме аналогичным образом готовится сообщение о начале ликвидации.

Оформление намерения

Фиксация намерений предусматривает подачу созданных по соответствующей форме документов в регистрационные и налоговые органы. На этом этапе созданный начальный пакет документов передаётся в фискальные органы и государственные фонды. Подаётся сообщение о начале ликвидации.

Сделать это необходимо не позже чем через три дня после принятия соответствующего решения.

Для регистрации в налоговую инспекцию подаются два уведомления по форме 15001 и 15002. Запись о начале процедуры закрытия должна быть внесена не позднее чем через три дня после обращения. Регистрационный орган обязан выдать об этом свидетельство. Данные вносятся в реестр. В налоговую, которая содержит предприятие на учёте, подают сообщение о начале процесса устранения субъекта хозяйствования. Обязательно нужно уведомить Пенсионный фонд и Фонд социального страхования, но здесь все проводится в свободной форме.

Скачать образцы документов можно здесь:

Р15001

Р15002

Публикация

Третий и обязательный этап в контексте любой ликвидации – это публикация уведомления о закрытии в СМИ. Этот шаг необходимо сделать даже в том случае, если баланс нулевой и претензии от кредиторов не могут поступить. Публикация делается в официальном печатном издании «Вестник госрегистрации».

Подтвердить факт публикации может квитанция об оплате или же номер издания, котором будет напечатано объявление.

Оформить подачу заметки можно в электронном режиме на сайте официального издания. Обычно это делают после получения свидетельства из регистрационного органа. Но также допустимо сделать это одновременно.

Бухгалтерия

После публикации начинается этап выявления кредиторов и должна проводиться налоговая проверка. Необходимо тщательно подготовить все документы и выждать отведённое время на предъявление требований.

Налоговики делают ставку именно на документацию связанную с кредиторскими требованиями и внешними долгами предприятия.

Поэтому и чаще всего проверки стараются проводить в период выявления и удовлетворения кредиторских требований. Необходимо разобраться с долгами (если они есть) государственных фондов и неоплаченными налогами.

Отчётность общества за весь период должна быть в идеальном состоянии. Очень важно составить правильный промежуточный ЛБ. Во-первых, на его основе будет создаваться остаточный баланс. Во-вторых, на основе промежуточного налоговая инспекция оценивает возможности предприятия «доплатить налог» и выплатить «забытый штраф». При составлении проекта ликвидационная комиссия должна провести скрупулёзный подсчёт прихода и расхода.

Путь в обход

Если при нулевом балансе даже самостоятельная ликвидация обходится без проверок, то при наличии долгов этого сложно избежать. Ликвидации с долгами может быть добровольной или принудительной.

Закрытие по решению суда – в любом же случае самое неприятное и длительное завершение хозяйственной деятельности. Если она добровольная, то у предприятия со значительными оборотами мало шансов избавиться от визита налоговых органов.Но есть шанс провести ликвидацию альтернативным способом.

Такой тип закрытия приведёт к формальному прекращению деятельности, а значит, риск проведения будет минимизирован или сведён к нулю. Альтернативная ликвидация не даст того результата, что официальная. Но проводится значительно быстрее и стоит дешевле, чем по официальному сценарию.

Минимизированы будут не только расходы, но и контакты с фискальными органами.

А это не может не радовать руководителей, у которых были или есть проблемы с законом или небольшие бухгалтерские погрешности. Однако альтернативная ликвидация остаётся запасной возможностью только на бумаге.

Существует два основных метода альт.закрытия:

- смена руководства или учредителей;

- реорганизация с ликвидационной целью.

Методы кардинально разные: в случае реорганизации предприятие просто прекращает свою деятельность, когда при смене руководства оно формально продолжает функционировать. Смена руководства – это передача владения в третьи руки. Чаще всего это и есть продажа юридического лица. Старые владельцы прекращают нести ответственность за долги и просчёты в хозяйствовании с момента внесения изменений в учредительные документы.

Основные преимущества этого метода:

- короткие сроки;

- денежная доступность.

Минусы смены руководства:

- информация из ЕГР не удаляется, таким образом, фактически ликвидация не происходит;

- большая вероятность того, что руководство будет привлечено к субсидиарной ответственности за бывших владельцев;

- при оформлении купли-продажи прав нужно собирать большой пакет документов;

- высокий процент нотариального взыскания при фиксации договора.

Очевидно, что метод смены руководства годиться только для отсрочки и подготовки к дальнейшим этапам ликвидации. Прибегать к продаже ООО с долгами часто бессмысленно. Но этот способ хорош, если нужно оперативно избавить нынешнее руководство от ответственности за нынешнюю и будущую работу предприятия. Суть ликвидационной реорганизации состоит в том, что она формальное прекращает существование объединения.

Вся ответственность передаётся компании-правопреемнику.

Процесс реорганизации может проводиться двумя методами: слияние или присоединение. При слиянии права и обязанности нескольких объединений переходят одной вновь созданной, которая является преемником.

Вместе с правами переходят и обязательства, и при этом неважно, знал ли преемник о существующих денежных долгах перед кредиторами.

Регистрация проводится в самые короткие сроки. Процедура присоединения очень похожа на слияние. Но в итоге остаётся одно предприятие, которое получает в наследство права и обязательства остальных объединений.

Плюсы реорганизационного закрытия:

- исключение из ЕГР;

- документов, необходимых для этой процедуры, значительно меньше, чем при продаже.

Минусы:

- если хотя бы один из кредиторов предъявит в процессе свои права, процедура не будет доведена до конца;

- реорганизация проводится не быстро;

- высокий риск субсидиарной ответственности.

Итак, понятно, что альтернативная ликвидация имеет значительно больше отрицательных моментов, чем положительных. Она может рассматриваться как временная передышка в сложном процессе закрытия. Самостоятельно можно без проверки закрыть ООО, которого нули в расходной и приходной части. Что касается предприятий, у которых были большие обороты и есть много задолженностей, то в этом случае оптимальным вариантом или воспользоваться услугами юриста или же компании-посредника, которая избавит от всех неприятных встреч и лишних трат.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Ликвидация ООО с долгами Закрытие филиала ООО пошаговая инструкция

Источник: http://ipopen.ru/likvid/likvidacija-ooo/kak-zakryt-ooo-bez-nalogovoj-proverki.html

Как закрыть предприятие без налоговой проверки

Как показывает практика, многие компании не решаются прекратить свою деятельность из-за выездной налоговой проверки. Причины ликвидации ООО могут быть самыми разными, и невозможность ведения дальнейшего бизнеса из-за сложностей в сфере документооборота одна из них.

Возможно, руководитель не обладает достаточными знаниями в сфере налогового и бухгалтерского учета или у него нет квалифицированного штата юристов. В итоге в процессе своей деятельности он понимает, что дальнейшее развитие бессмысленно.

Вот тут-то его и подстерегает засада: документы-то в любом случае приводить в порядок нужно. Получается, то, что не делалось за время ведения бизнеса, нужно сделать в ограниченный период времени. Спрашивается зачем? А затем, что согласно ст.

100 и 101 Налогового Кодекса РФ налоговая служба осуществляет так называемую выездную ликвидационную проверку. Цель проверки при закрытии ООО – вынесение решения: одобрить ликвидацию или нет.

Если в ходе проверки будут найдены несоответствия в документальной базе или ошибки при ведении документооборота, то:

- на руководителя будет наложен штраф в денежном эквиваленте, выплатить который нужно не позднее десяти календарных дней;

- результаты проверки при ликвидации ООО могут быть официально опубликованы, что не с лучшей стороны охарактеризуют компанию и могут негативно отразиться на дальнейшей деятельности ее руководителя;

- ООО вообще не получит свидетельства о ликвидации.

Важно! Не только документальная проверка может ожидать при ликвидации ООО со стороны налоговиков. Проверяющие имеют право проводить личный осмотр помещений проверяемого юридического лица.

Какие полномочия имеются о ИФНС

Налоговые органы наделены весьма обширными полномочиями. Так, они имеют право:

- Осуществлять контроль за тем, как ООО соблюдает законодательные нормы.

- Следить как ООО применяет контрольно-кассовую технику, включая корректность ее регистрации.

- Проверять документы, касающиеся налогообложения с целью выявления не предоставленных в инспекцию деклараций или неуплаченных налогов.

- Взыскивать выявленные недоимки.

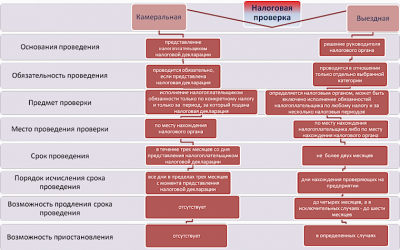

- Проводить налоговые проверки как камеральные, так и выездные. К последним относится проверка ООО при ликвидации.

Как проходит проверка ООО при ликвидации

Несмотря на то что на рассмотрении стоит вопрос «как ликвидировать ООО без проверок» знать, что проверяют при ликвидации ООО нужно каждому руководителю. Итак, важные моменты:

- Проверка при ликвидации ООО проводится строго после утверждения промежуточного ликвидационного баланса, переданного в налоговую службу.

- После изучения переданного документа на предмет наличия кредиторской задолженности и оценки финансового положения ликвидируемого предприятия налоговая инстанция принимает решение о необходимости в выездной проверке.

При положительном решении, которое оформляется в виде уведомления о предстоящей проверке начинается сам процесс проверки ООО при ликвидации по следующей схеме:

- Проведение инвентаризации с целью сверки фактического наличия и указанных в документах денежных средств, активов и прочее.

- Истребование документальной базы, куда входят расходно-доходные, банковские и кассовые операции, первичная документация и прочее.

- Осмотр помещений на предмет соответствия указанного в документах имущества действительности. Осмотр проводится в присутствии понятых лиц.

- Подготовка справки, содержащей результаты проверки по ликвидации ООО и ее сроки.

Три месяца дается работникам налоговой службы, чтобы проанализировать полученную информацию и принять решение о ликвидации ООО. Результат проверки оформляется специальным актом, содержащим все выявленные нарушения или сведения об отсутствии таковых.

Важно! Проверке при ликвидации ООО подвергаются только данные за три предшествующие ей года. В течение тридцати дней можно оспорить постановление налоговиков. Для этого нужно оформить возражение на предоставленный акт и направить его в вышестоящий орган налоговой службы.

И еще важный момент: чтобы закрыть ООО без проверки нужно знать в каких случаях без нее никак не обойтись. Итак, проверка ООО при ликвидации обязательна:

- При получении сведений о ликвидации от иных источников, т. е. руководитель компании не потрудился лично оповестить налоговую инстанцию о предстоящей ликвидации.

- Если в ходе ликвидации в предоставленной бухгалтерской отчетности были выявлены нарушения.

- Если был установлен факт непогашенных долговых обязательств или финансовых нарушений.

По сути, проверка ООО при ликвидации со стороны налоговой службы является одним из этапов закрытия компании (ст. 89 Налогового Кодекса РФ), поэтому она вполне законная и может быть проведена на любых основаниях.

Теперь непосредственно о случаях, при которых ликвидация ООО возможна без проверки налоговой.

Когда возможна ликвидация ООО без проверки

Закрытие ООО без проверок возможно, но только при соблюдении следующих условий:

- Фирма предоставила нулевой баланс.

- В течение длительного периода времени (не менее трех лет) организация не осуществляла свою деятельность, при этом:

- у предприятия нулевой штат наемных служащих;

- нет операций по банковским счетам;

- отсутствуют начисления и выплаты по оплате труда.

- На момент ликвидации общество не имеет дебиторской и кредиторской задолженности.

- У компании нет обязательств перед внебюджетными фондами и бюджетом.

- Компания вела бухучет без ошибок.

- Фирма может предоставить документы, удостоверяющие своевременную сдачу отчетности в налоговые структуры.

Совет! Если хотите ликвидировать ООО без проверок, то подготавливайте своевременно всю документальную базу без ошибок или сразу обратитесь к специализированным компаниям, которые помогут ликвидировать деятельность быстро и без проблем.

Что еще нужно знать

Чтобы снизить риск налоговой проверки и минимизировать выявление налоговиками ошибок в учете можно в ходе ликвидации ООО самостоятельно провести аудит, который может быть как внешним, так и внутренним. Первый проводится независимыми аудиторами со стороны, второй – силами самого предприятия.

Собственная проверка при ликвидации ООО поможет заблаговременно выявить имеющиеся недочеты или непогашенные долги и быстренько все исправить, чтобы сдать «красивый» промежуточный баланс.

Хорошим подспорьем станет и факт своевременной и в полном объеме сдачи налоговой отчетности при камеральных проверках. Если эти проверки завершались без вопросов со стороны налоговиков, то вполне вероятно они не будут посещать ООО при его ликвидации.

Как узнать ликвидирована ли организация по ИНН

В ходе ликвидации ООО его руководителю не терпится узнать, как продвигаются дела. По правилам налоговая служба должна выслать официальное уведомление о ликвидации. Но если проверка затянулась, а узнать о состоянии дел хочется, то можно сделать следующее:

- Зайти на официальный сайт ФНС и по ИНН компании узнать в какой стадии ликвидации она находится.

- Подать в ИФНС запрос и получить выписку ЕГРЮЛ.

- Обратиться на сайт Высшего арбитражного суда если ООО участвует в роли должника в деле о банкротстве.

Более подробно по проверке ликвидирована ли ООО читайте в отдельной статье.

Заключение

Оградить от налоговой проверки при ликвидации ООО смогут только добросовестный учет, корректное ведение документации, своевременная сдача отчетности и уплата всех платежей. Делать это нужно, даже если компания не осуществляет свою деятельность и у нее уже распущен весь штат специалистов. В противном случае о ликвидации ООО без проверок можно только мечтать.

Источник: http://TopLawyer.ru/zakryt-ooo-bez-nalogovoy-proverki.html

Ликвидация ООО без налоговой проверки — пошаговая инструкция, сроки

В ходе осуществления предпринимательской деятельности таким субъектом хозяйствования, как общество с ограниченной ответственностью по ряду различных обстоятельств может возникнуть необходимость в проведении процедуры ликвидации общества. Гражданский кодекс предусматривает возможность добровольной и принудительной ликвидации (п. 2 ст. 61 ГК).

Причинами добровольной ликвидации общества могут быть:

- решение учредителей;

- истечение срока, на который создавалось общества;

- достижение цели создания общества;

Принудительно ликвидация проводится по решению суда в случаях:

- грубого нарушения законодательства, допущенных в процессе регистрации общества, устранить которые невозможно;

- неоднократного или грубого нарушения требований действующего законодательства при осуществлении хозяйственной деятельности.

Однако, какова бы ни была причина прекращения деятельности общества, налоговое законодательство России в обязательном порядке предусматривает проведение налоговой проверки, как одного из этапов процедуры ликвидации (ст. 89 НК).