Контрольная функция налогов: описание и примеры

Сущность и задачи налогов прежде всего выражаются в функциях, которые они выполняют. Последних определено множество. Мы охарактеризуем каждую из них, подробно остановившись на контрольной функции налогов и ФНС. Приведем ее описание, примеры.

Что считается налогом?

Далее мы разберем контрольную функцию налоговых органов и налогов. Сначала рассмотрим характеристику термина.

Налог — это индивидуальный безвозмездный обязательный платеж, взимаемый принудительно специальными государственными органами с физических лиц и различных организаций. Цель такого сбора — обеспечение финансовой деятельности как государства вообще, так и его муниципальных образований.

При этом налоги отличают от всевозможных сборов и пошлин, взимание которых не безвозмездно, а является условием совершения плательщиками определенных действий, предоставления им государственных услуг, оформления какой-либо документации и проч.

Взимание налогов в РФ регулируется Налоговым Кодексом. Все они разделяются на федеральные, местные и региональные. Перечень конкретных налогов в каждой из групп утвержден в НК.

Совокупность всех установленных налогов, форм, методик, принципов их взимания, установления, отмены, контроля и изменения — это налоговая система государства.

Важно выделять и такие элементы налога, как:

- Налогоплательщики.

- Налоговая база.

- Объекты налогообложения.

- Налоговые льготы.

- Единицы налогообложения.

- Порядки исчисления.

- Налоговые ставки.

- Источники налога.

- Налоговые периоды.

- Порядки уплаты.

- Налоговые оклады.

- Сроки уплаты налогов.

Данные взносы в государственную казну — весьма распространенная категория. Поэтому в отношении налогов введено несколько классификаций:

- Прямые и косвенные.

- Аккордные и подоходные.

- Регрессивные, прогрессивные и пропорциональные.

Спектр функций

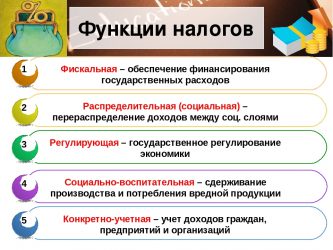

Контрольная функция налогов — это лишь одна из составляющих. Всего же их выделяется несколько:

- Фискальная.

- Регулирующая.

- Социальная.

- Контрольная функция налогов.

Теперь озвучим характеристику категорий из этого списка.

Контрольная

Разберем сущность контрольной функции налога. Данная функция призвана создавать предпосылки для соблюдения пропорций стоимостей в процессе образования и дальнейшего распределения доходов различных экономических субъектов. Именно благодаря ей удается четко оценить эффективность того или иного налогового канала, а также налогового «пресса» на население. Возможно выявить необходимость внесения изменений в налоговую политику.

Контрольная функция налогов позволяет государству отслеживать как своевременность, так и полноту поступления в госбюджет денежных средств. При сборе она также помогает отслеживать, сравнивать их величины.

Налоги позволяют осуществить государству контроль над финансово-хозяйственной деятельностью своих граждан. Следить за их источниками дохода и расходами.

Пример контрольной функции налогов: происходит оценка поступивших денежных сумм от физических лиц и организаций. Затем — количественное сопоставление показателей по доходам с государственными потребностями в финансовых ресурсах. В последующем на основании этих данных оценивается эффективность созданной налоговой системы, обеспечивается контроль за финансовыми потоками и различными видами деятельности граждан. Эта функция позволяет также выявить необходимость коррекции НК и бюджетной политики государства в целом.

Зная, в чем состоит контрольная функция налогов, мы не станем ее отождествлять с налоговым контролем. Его осуществляют как налоговые, так и таможенные органы, определенные подразделения внебюджетных фондов. Задача всех этих ведомств — контролировать соблюдение налогового законодательства путем проведения различных форм налоговых проверок.

Социальная

Мы разобрали, в чем заключается контрольная функция налогов. Социальная является несколько отстраненной от нее, но в то же время тесно связанной с регулирующей и фискальной. Она выражается через взимание поимущественного и подоходного налогов. В большем размере такие сборы уплачивает обеспеченная часть населения, чтобы эти деньги в виде социальных льгот поступили малоимущим гражданам.

Конкретные механизмы реализации данной социальной функции — страховые платежи. Что же касается конкретно налога на доходы физических лиц, то тут существуют следующие перечни:

- Доходов, которые не подлежат налогообложению.

- Налоговых стандартных вычетов.

- Профессиональных налоговых вычетов.

Кроме этого, вводится и список доходов, в отношении которых действуют повышенные налоговые ставки.

Фискальная

Фискальная функция, можно сказать, истекает из самой природы налога. Она характерна для государств различного строя и различных эпох. Именно при ее реализации формируются госресурсы и создаются необходимые материальные ресурсы, обеспечивающие существование государства.

Основная задача при воплощении данной функции в жизнь — обеспечение устойчивой доходной статьи бюджетов всех уровней. Это самое широкое понятие из всех обозначенных в данной статье функций. Тут понимается не только обеспечение участия граждан в формировании бюджета, из которого финансируются общегосударственные потребности.

Отметим, что реализация фискальной налоговой функции также имеет и ряд субъективных, объективных ограничений. Если налоговые поступления недостаточны, а государственные расходы становится невозможным сократить, то приходится прибегать к иным формам привлечения доходов в казну. По большей части, это внешние и внутренние государственные, местные, региональные займы. Негативный момент — они способствуют накоплению государственного долга.

Его обслуживание в дальнейшем за счет бюджетных средств часто приводит к усилению налогового бремени на население. Это вызывает недовольства налогоплательщиков, ведет к спаду производства. Следствие — взятие новых государственных займов. В результате этого выстраивается финансовая пирамида, не бесконечная по своей сути. В определенный момент она рушится, оборачиваясь крахом и для бюджета страны, и для накоплений граждан. Примеров в истории не так уж и мало.

Регулирующая

Не менее чем контрольная функция налогов, важна и регулирующая. В современных антикризисных условиях в РФ она имеет особое значение. Это воплощение активного воздействия государства на социальную и экономическую жизнь.

Во временном ключе эта функция связана с перераспределением налоговых платежей между юридическими и физическими лицами, различными экономическими отраслями, государством и его территориальными образованиями. ее задача — регулировать уровень дохода различных категорий населения. Это воплощается через систему налоговых сборов, льгот и платежей.

Цель применения льгот — уменьшение налоговых обязательств конкретных групп граждан. Тут выделяется следующее:

- Изъятия. Льгота, направленная на выведение из-под налогообложения конкретных типов объектов.

- Скидки. Это льготы, направленные на уменьшение налоговой базы.

- Налоговый кредит. Льгота, направленная на уменьшение окладных сумм или налоговых ставок.

Что касается налоговых кредитов, они могут принимать следующие формы:

- Понижение ставок налога.

- Сокращение окладных сумм.

- Налоговые каникулы — полное освобождение от уплаты налогов на конкретный промежуток времени.

- Возврат уплаченного ранее налога — полный или частичный.

- Отсрочка или рассрочка налогового платежа. Сюда входят и инвестиционные налоговые кредиты.

- Зачеты ранее внесенных налогов.

- Замена уплаты налога (или уплаты какой-то его части) натуральным выражением.

Эта функция направлена на регулирование финансовой и хозяйственной деятельности различных компаний и предприятий через систему налоговых платежей, которые аккумулируются государством и предназначаются для восстановления израсходованных ресурсов (по большей части природных), для их большего вовлечения в будущем в производство, для ускорения роста экономики.

К регулирующим налогам, как правило, относят следующее:

- Налог на воспроизводство минерально-сырьевых ресурсов.

- Налог на пользование недрами.

- Налог на получение права пользования объектами животного мира, водными биоресурсами.

- Водный налог.

- Лесной налог.

- Экологический налог.

- Дорожный налог.

- Налог на собственность.

- Транспортный налог.

- Земельный налог.

Важно отметить, что регулирующая налоговая функция проявляет себя не только в сфере производства. Также она действует через платежеспособность физических лиц.

Налоговые подфункции

Контрольная функция налогов состоит в том, чтобы оценивать эффективность налоговых каналов и в дальнейшем корректировать на этой базе соответствующее законодательство.

Но кроме этой и иных функций, выделяются и подфункции налогов. Они проистекают из регулирующей. Их три:

- Воспроизводственная.

- Стимулирующая.

- Дестимулирующая.

Разберем эти подкатегории детально.

Стимулирующая подфункция

Задача этой налоговой подфункции — поддержка развития различных экономических процессов. Реализация происходит через систему льгот и налоговых освобождений.

Например, современная налоговая система РФ предоставляет целый набор преференций малым предприятиям, объединениям инвалидов, предпринимателям, занятым в сфере с/х, организациям, занимающимся благотворительностью и проч.

Дестимулирующая подфункция

Как видно из названия, она обратна предыдущей, стимулирующей налоговой подфункции. В чем тут суть? При помощи дестабилизирующей подфункции государство, наоборот, затормаживает некоторые экономические процессы.

Воспроизводственная подфункция

задача такой налоговой подфункции — накапливать средства на восстановление общегосударственных ресурсов.

Примерами тут будут отчисления взносов на воспроизводство минерально-сырьевой базы, восстановление водных ресурсов страны и проч.

Поощрительная функция

В некоторых системах и классификациях, помимо контрольной, социальной (перераспределительной), регулирующей и фискальной, порой выделяется и поощрительная функция. В ней выражается признание государством заслуг определенных категорий населения. В РФ это, к примеру, участники ВОВ, герои России, Советского Союза и др.

По своей сути эта функция — приспосабливание налоговой системы под социальную политику государства. Так, из налогооблагаемого дохода граждан делаются вычеты на содержание иждивенцев, несовершеннолетних детей, строительство и покупку жилья, осуществление благотворительной помощи. База налогообложения снижается и в связи с социальными расходами гражданина — покупкой медикаментов, платным обучением детей и проч.

Функции налоговых органов

Выше мы разобрали контрольную и иные формы функций налогов. Они иные в отношении налоговых органов. Например, контрольные функции Федеральной налоговой службы РФ будут несколько другими, чем самого налога.

Рассмотрим их спектр в отношении налоговых органов:

- Фискальная. Обеспечение зачисления оплаченных гражданами и организациями сборов на счета ФНС своевременно и в полном объеме.

- Правоохранительная. Это выявление нарушений налогового законодательства, а также своевременное их пресечение. Например, введение различных штрафных санкций за задержку налогового платежа, нарушений в отчетной документации и проч.

- Консультационная (или информационная). У налоговых органов есть прямая обязанность информировать плательщиков по поводу правил уплаты налогов, норм и изменений НК.

- Контрольная функция налоговых органов. Осуществление контроля за соблюдением НК, учет налогоплательщиков.

Дополнительные задачи ФНС

Перечислим и дополнительные контрольные функции налоговых органов:

- Контроль за правильностью исчисления, полнотой и своевременностью внесения в госказну налоговых платежей.

- Контроль за производством и последующим оборотом этилового спирта, алкогольных и табачных продуктов.

- Контроль за соблюдением валютного законодательства в пределах компетенции ФНС.

- Контроль за информированием налогоплательщиков.

Контрольная функция налогов позволяет государству отслеживать объем и полноту поступления данных платежей, анализировать качество налоговых каналов. И на основе этих данных корректировать НК, бюджетную политику. Что касается контрольных функций ФНС, они отличны от функций собственно налогов.

Источник

Источник: https://zakon.temaretik.com/1827663430456183069/kontrolnaya-funktsiya-nalogov-opisanie-i-primery/

ЕГЭ. Экономика. Тема 22. Налоги

Налоги – это обязательные платежи, взимаемые центральными и местными органами власти с доходов и имущества физических и юридических лиц. Налоги являются основным источником государственного бюджета.

Функции налогов

- Фискальная — формируют государственный бюджет

- Регулирующая – путём изменения налогообложения решаются важные государственные задачи (например, повышение налогов приводит к повышению пенсий)

- Стимулирующая – стимулирует развитие НТР, приток денежных ресурсов в базовые отрасли экономки (например, предприниматель совершенствует производство с целью получения большей прибыли; а если увеличивается прибыль- то растут и налоги)

- Распределительная – перераспределение денежных средств, собранных в госбюджет, между теми или иными группами населения (повышение пенсий, например).

Признаки налогов

- безвозмездный характер, то есть субъект не получает взамен ничего

- обязательность

- индивидуальность

- направленность в госбюджет

Виды налогов

По уровню взимания

- Федеральные — поступают в федеральный госбюджет

- налог на прибыль

- налог на добавленную стоимость

- акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

- доходы от капитала

- подоходный налог ( он единый – 13 %)

- взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

- госпошлина

- лесной налог

- водный налог и др.

- Региональные налоги – поступают в бюджеты субъектов Федерации:

- налог на имущество организаций

- дорожный налог

- транспортный налог

- налог с продаж и др.

- Местные налоги — поступают в бюджеты муниципалитетов:

- налог на имущество физических лиц

- земельный налог

- налог на рекламу

- налог на наследование

- на дарение и др.

По виду объектов налогообложения

- Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

- Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

По размеру налоговой ставки

- Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые ( например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

- Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

- Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

По виду целевого использования

- Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

- Немаркированные – данные налоги расходуются по усмотрению органов власти.

Налоги и сборы

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

Различия между налогом и сбором

- Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

- Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

- Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

- Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

Налоговый кодекс

Налоговый кодекс – это кодифицированный законодательный акт, устанавливающий систему налогов и сборов в РФ.

Был принят:

1 часть — в 1998 году Госдумой и Советом Федерации, вступила в силу

1 января 1999 г.

2 часть – принята в 2000 году, вступила в силу 1 января 2001 г.

Налоговый кодекс постоянно редактируется, в него вносятся поправки, отражающие современное состояние экономики в РФ.

Так, с 1 января 2003 года введены поправки:

- введён транспортный налог

- упрощённая система налогообложения

На сегодняшний день действует редакция от 15 февраля 2016 года.

Налоговая политика – это налоговый механизм, который используется для взимания налогов. Она называется фискальной политикой государства.

Основные направления налоговой политики в РФ

- создание эффективной и стабильной налоговой системы

- обеспечение устойчивости госбюджета, поддержание его сбалансированности

- поддержка инвестиций

- повышение предпринимательской активности

- сокращение теневой экономики

- поддержка малого и среднего бизнеса (например, снижение налоговой ставки, упрощение процедуры регистрации)

- упрощение налогового администрирования

Права и обязанности налогоплательщиков

Налогоплательщик – это физическое или юридическое лицо, на которое законом возложена обязанность выплачивать налоги.

Права налогоплательщика

- получать информацию о налогах и сборах и сроках их выплат

- использовать налоговые льготы при наличии оснований

- представлять свои интересы в налоговых правоотношениях

- присутствовать при проведении выездной налоговой проверки

- требовать соблюдения налоговой тайны и др.

Обязанности налогоплательщика

- уплачивать законно установленные налоги

- предоставлять в налоговые органы декларацию о доходах

- предоставлять налоговым органам бухгалтерскую отчётность в случаях, предусмотренных законом

- В течение 4-х лет хранить бухгалтерскую отчётность и др.

Конституция РФ, статья 57

Каждый обязан платить законно установленные налоги и сборы.

Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Материал подготовила: Мельникова Вера Александровна

Источник: http://obschestvoznanie-ege.ru/%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B8%D0%BA%D0%B0-%D1%82%D0%B5%D0%BE%D1%80%D0%B8%D1%8F/%D0%B5%D0%B3%D1%8D-%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B8%D0%BA%D0%B0-%D1%82%D0%B5%D0%BC%D0%B0-22-%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%B8/

Функции налога

Функции налогов, определяющие ихсущность, являются производными отфункций финансов и выполняют те жезадачи, но в сравнительно более узкихрамках.

Исходя из этого функцииналогов можносгруппировать в дваблока: основные идополнительные.

Группа основныхфункций включаетсущностную функцию налога (фискальную)и две общефинансовых (регулирующую иконтрольную). Именно на базе этих функцийстроится налоговый механизм, и, действуясовместно, они составляют цельныйкомплекс.

Дополнительные функции детализируютглавные цели, реализуемые через подсистемуосновных функций. Кроме того, еслиосновные функции обязательны для всехвидов налогов, то дополнительные имеютоттенок факультативности и не обязательнопредставлены во всех налогах.

Основные функции налога:

1. Важнейшей функцией налоговявляется фискальная(лат. fiscus— государственная казна). В соответствиис этой функцией налоги выполняют своеосновное назначение — насыщение доходнойчасти бюджета, доходов государства дляудовлетворения потребностей общества.

2. Регулирующаяфункция служитсвоеобразным дополнением предыдущейи затрагивает как регулированиепроизводства, так и регулированиепотребления (например, косвенные налоги).При этом регулирующий механизм существуетобъективно и влияние на плательщиковосуществляется независимо от волигосударства.

3. Контрольнаяфункция реализуетсяв ходе налогообложения при регламентациигосударством финансово-хозяйственнойдеятельности предприятий и организаций,получении доходов гражданами, использованииими имущества. С помощью этой функцииоценивается рациональность,сбалансированность налоговой системы,каждого рычага в отдельности, проверяется,насколько налоги соответствуют реализациицели в сложившихся условиях.

Дополнительные функции налога образуютподсистему, которая охватывает следующиевиды функций:

1. Распределительная функцияпредставляет собой своеобразноеотражение фискальной: наполнить казну,чтобы потом распределить полученныесредства. Но на стадии распределенияэта функция очень тесно переплетаетсяс регулирующей, и в одном действии могутпроявляться обе функции.

2. Стимулирующая(дестимулирующая)функция создает ориентиры для развитияили свертывания производства, деятельности.Как и регулирующая, она может бытьсвязана с применением механизма льгот,изменением объекта налогообложения,уменьшением налогооблагаемой базы.Иногда эту функцию рассматривают какподвид регулирующей.

3. Накопительнаяфункция представляетсобой своеобразное обобщение всехпредыдущих функций и главную — с позицийреализации целей государства в налоговойсистеме. Наиболее обобщающей функциейналогов, с которой связано их возникновениеи развитие, является фискальная. Но этотолько на первый взгляд. Она носитвременный характер, выступает этапной,реализующей насыщение бюджета наопределенный период.

Соотношение налога, сбора, пошлины

Законодательства многих государств неделают разграничения между этимикатегориями, и налоговая системахарактеризуется как совокупностьналогов и сборов. Естественно, у налога,пошлины, сбора существует ряд общихчерт.

К ним относятся:

1. Обязательностьуплаты налогов исборов в соответствующие бюджеты ифонды.

2. Четкоепоступление их в бюджеты и фонды, закоторыми они закреплены.

3. Изъятиеих на основе законодательно закрепленнойформы и порядкапоступления.

4. Принудительныйхарактер изъятия.

5. Осуществлениеконтроля единымиорганами Государственной налоговойслужбы.

6. Безэквивалентный характер платежей.

Однако, несмотря на схожесть этихмеханизмов, они имеют четкие различия.

Пошлина и сбор отличаютсяот налогов:

А. Позначению. Налоговыеплатежи обеспечивают до 80% поступленийв доходную часть бюджета, остальныевиды отчислений, соответственно, меньше.

Б. По цели.Цель налогов —удовлетворение потребностей государства,цель пошлин, сборов — удовлетворениеопределенных потребностей или затратучреждений.

В. Пообстоятельствам. Налогипредставляют собой безусловные платежи;пошлина, сбор выплачиваются в связи суслугой, предоставляемой плательщикугосударственным учреждением, котороереализует государственно-властныеполномочия.

Г. Похарактеру обязанности. Уплатаналога связана с четко выраженнойобязанностью плательщика; пошлина, сборхарактеризуются определеннойдобровольностью действий его и нерегулируются иногда отношениямиимперативного характера.

Д. Попериодичности. Сборы,платежи, пошлина часто носят разовыйхарактер и их уплата осуществляетсябез определенной системы; налогихарактеризуются определеннойпериодичностью.

Отличия по периодичности включают дваподхода:

— периодичность уплаты (сборы, пошлина— одноразовая уплата, налоги —определенная периодическая уплата);

— периодичность действий (сборы, пошлинапрямо зависят от количества действий,порождающих обязательство по уплате,налоги — четко не увязываются спериодичностью действий, например,периодичность уплаты налога с владельцевтранспортных средств не связывается схарактером использования транспортногосредства).

Е. Отношениявозмездности характерныдля пошлин, сборов (в отличие от налогов).

Законодательного разграничения пошлиныи сбора в Украине нет. Раньше основнымкритерием было поступление средств:если в бюджет — пошлина, если в пользуорганизации — сбор. В современныхусловиях акценты несколько сместились:

сбор — платеж за обладание особымправом;

пошлина — плата за совершение в пользуплательщиков юридически значимыхдействий.

Источник: https://studfile.net/preview/5080553/page:3/