Какие документы нужны для освобождения от ндс

- Как получить освобождение от НДС

- Какая ставка НДС на Украине

- Кто обязан платить НДС

Так, не могут воспользоваться правом на освобождение от уплаты налога на добавленную стоимость лица, которые за последние три месяца заработали по операциям, облагаемым НДС, свыше 2 млн. руб. от продажи товаров, выполнения работ и оказания услуг.

Также нельзя освободить от уплаты НДС вновь созданную организацию, так как еще невозможно просчитать выручку за три месяца.

Кроме того, основания освобождения от уплаты НДС не распространяются на организации и ИП, деятельность которых связана с реализацией подакцизных товаров, таких как, этиловый спирт, алкогольная и табачная продукция, автомобили и мотоциклы; бензин; моторные масла и т.д.

Если предприятие имеет дело с подакцизными и неподакцизными товарами одновременно, оно может быть освобождено от уплаты НДС в отношении деятельности, связанной с неподакцизными товарами. Главное условие в таких случаях — раздельный учет продажи подакцизных и неподакцизных товаров.

Например, предприниматель, находящийся на общем режиме налогообложения, занимается продажей сигарет (подакцизный товар) и продуктов питания (неподакцизный товар) и ведет раздельный учет подакцизных и неподакцизных товаров. Если выручка от реализации неподакцизных товаров составить менее 2 млн. руб. за квартал, ИП вправе обратиться в налоговый орган с заявлением о предоставлении освобождение от НДС.

Заявление об освобождение от НДС подается в налоговую инспекцию по месту учета организации или индивидуального предпринимателя не позднее 20-го числа месяца, в котором появились основания освобождения и желание налогоплательщика его получить.

К заявлению прилагаются:

— уведомление по форме, утвержденной приказом МНС России от 04.07.2002г. № БГ-3-03/342;

— выписка из бухгалтерского баланса, если заявитель – организация;

— выписка из книги учета доходов и расходов и хозяйственных операций, если заявитель — индивидуальный предприниматель;

— выписка из книги продаж;

— копия журнала полученных и выставленных счетов-фактур или список счетов-фактур с копиями самих счетов (с 1 января 2015 г. требование о предоставлении этого документа отменено).

Указанные документы предоставляются в произвольной форме, однако из них должна быть видна сумма выручки за три последних месяца. Вместо бухгалтерского баланса модно предоставить отчет о финансовых результатах (ранее он назывался – отчет о прибылях и убытках). Выписка из книг может быть оформлена в виде справки, подписанной главным бухгалтером.

Заявление может быть подано лично или направлено почтой, но не позднее, чем за шесть дней до истечения срока подачи заявления (20- е число месяца). То есть, например, если предприниматель перестал платить НДС с 1 мая, то уведомление с документами должно быть сдано в налоговую инспекцию не позднее 20 мая или направлено почтой не позднее 10 мая.

При этом законодательством не предусмотрены последствия пропуска срока подачи уведомления, поэтому нарушение этих сроков не может стать причиной в отказе в освобождении от НДС.

По такому заявлению налоговая не принимает никаких решений, потому что освобождение носит уведомительный характер. Но после отправки заявления и всех документов в наголову, организация или индивидуальный предприниматель не сможет отказаться от освобождения – оно будет действовать в течение последующих 12 месяцев.

Освобождение от уплаты НДС прекращается автоматически, если выручка за три месяца превысит 2 млн руб. или, если предприятие начнет заниматься подакцизными товарами или перестанет вести раздельный учет подакцизных и неподакцизных товаров. При этом, право на освобождение утрачивается с 1-го числа месяца, в котором произошло указанное превышение или были реализованы подакцизные товары.

Кто имеет право на освобождение от уплаты НДС

Налоговым Законодательством предусмотрены налоговые послабления для некоторых категорий налогоплательщиков по уплате НДС. В частности, при применении упрощенной системы налогообложения отменяется уплата всех дополнительных налогов, в том числе и НДС, которые заменяются в таких случаях единым налогом, установленным в законодательном порядке.

Компания, получившая освобождение от уплаты НДС, не начисляет и не уплачивает налог на добавленную стоимость, не ведет книгу покупок и продаж, не выписывает и не учитывает счета-фактуры, не обязана сдавать декларацию по НДС. Этим правом могут воспользоваться предприятия и организации, находящиеся на общей системе налогообложения, при соблюдении некоторых условий. Чтобы предприятие имело возможность воспользоваться этой льготой, оно должно отвечать определенным требованиям:

— выручка предприятия за три предыдущих месяца не превышает 2 млн. р. без учета НДС;

— компания не должна заниматься производством и реализацией подакцизных товаров, в том числе горюче-смазочных материалов, алкогольной и табачной продукции.

https://www.youtube.com/watch?v=35Vz8uRcBtY

В отдельных случаях индивидуальные предприниматели получают право не уплачивать НДС на произведенные и проданные товары, при условии ведения отдельного учета по реализации подакцизных товаров, для которых это право не распространяется.

Какие преимущества дает эта льгота

Чтобы получить эту льготу, организация должна обратиться в налоговую инспекцию с соответствующим заявлением и приложением подтверждающих документов. На основании представленной книги доходов и расходов, выписки из баланса предприятия, журнала хозяйственных операций для ИП, журнала регистрации выписанных и оплаченных счетов-фактур налоговый инспектор принимает решение – разрешить предприятию воспользоваться этой льготой или отказать в этом праве.

Предприятие имеет право пользоваться полученной льготой с начала года, следующего за ее предоставлением. Это право нужно ежегодно подтверждать, в противном случае льгота автоматически прекращает свое действие. Если при проверке ИФНС обнаружится, что организация потеряла право на пользование льготой по уплате НДС, но при этом не уплачивала этот налог в бюджет, на предприятие налагается взыскание за уклонение от уплаты налогов, взимается неуплаченная сумма налога, а также начисляются пени.

В действительности этой льготой пользуются далеко не все организации, имеющие на нее право. В большинстве случаев это несет для них определенные неудобства, поскольку многие партнеры в этих случаях отказываются сотрудничать с компанией, не являющейся плательщиком НДС. Дело в том, что при совершении с ней торговых и денежных операций они теряют право на возврат уплаченного НДС, а это финансово невыгодно крупным компаниям. В большинстве случаев правом на освобождение от уплаты НДС пользуются компании, которые являются конечным звеном в цепочке производителей, а именно – розничными продавцами.

Для получения освобождения от НДС в налоговый орган по месту своего учета до 20-го числа месяца, начиная с которого предоставляется освобождение, надо представить:

— выписку из бухгалтерского баланса (предоставляют организации);

— выписку из книги продаж;

— выписку из книги учета доходов и расходов и хозяйственных операций (предоставляют индивидуальные предприниматели);

— до 1 января 2015 года — копию журнала полученных и выставленных счетов-фактур (с 2015 года ее предоставлять не нужно).

Для организаций и индивидуальных предпринимателей, перешедших на общий режим налогообложения с УСН или ЕСХН, документом, подтверждающим право на освобождение от обязанностей налогоплательщика НДС, являются выписки из книг учета доходов и расходов, которые они вели при использовании спецрежимов.

В соответствии с п. 4 ст. 145 НК РФ лица, направившие в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения) от обязанностей налогоплательщика НДС, не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев.

По истечении 12 календарных месяцев налогоплательщики, которые использовали право на освобождение от НДС, обязаны предоставить в налоговые органы:

— документы, подтверждающие, что в течение срока освобождения сумма выручки от реализации товаров (работ, услуг) без учета НДС за каждые три последовательных календарных месяца не превысила 2 млн. рублей (для этого используются те же документы, что и для получения освобождения);

— уведомление о продлении права на освобождение в течение следующих 12 календарных месяцев или об отказе от использования этого права.

В соответствии с п. 7 ст. 145 НК РФ все документы налогоплательщик имеет право выслать в налоговый орган по почте заказным письмом, и в этом случае днем их предоставления считается шестой день со дня направления заказного письма.

Источник: https://nalog-plati.ru/nds/kakie-dokumenty-nuzhny-dlya-osvobozhdeniya-ot-nds

Какие документы нужны для освобождения от ндс. Кто и на каких основаниях освобождается от уплаты НДС

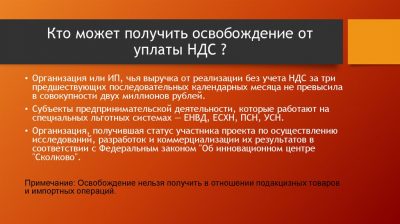

Согласно положениям налогового права, компании, суммарная выручка которых без учета налогов за предшествующий трехмесячный отрезок времени не превысила 2 млн рублей, вправе не рассчитывать и не перечислять НДС. Из этого правила есть три исключения:

- Организации, занятые реализацией подакцизной продукции. Возможность использовать освобождение от НДС теряется с первого дня ее продажи. Не имеет значения, входят ли в ассортимент продавца товары, не облагаемые акцизом: возможность раздельного учета исключает Министерство финансов.

- Вновь созданные коммерческие структуры. Фирма может начать пользоваться освобождением через три месяца после даты государственной регистрации, если ее выручка соответствует законодательному критерию.

- Организации, занятые ввозом продукции из-за рубежа.

Как только доход компании за три любых последовательных месяца превышает 2 млн рублей, она автоматически теряет право на освобождение и становится плательщиком НДС.

Кто освобожден от НДС в соответствии с налоговым законодательством?

Освобождение от налога не обязательно получать в фискальных органах. Ст. 149 НК РФ перечисляет операции, в отношении, которых не уплачивается НДС. Если компания занимается их осуществлением, она автоматически получает «фискальную вольную».

Перечень направлений деятельности является закрытым и включает позиции:

- реализация медицинских товаров по правительственному Перечню;

- оказание медицинских услуг;

- купля-продажа ценных бумаг, долей в уставном капитале компаний;

- выдача заимствований;

- банковские сделки;

- реализация прав на изобретения и другие объекты интеллектуальной собственности.

В специальном оформлении освобождения в фискальных органах нет необходимости. Достаточно простого соблюдения положений ст. 149.

Порядок исчисления выручки для налоговых органов

При проведении вычислений организации необходимо суммировать все получаемые доходы от основной деятельности – реализации продукции или услуг. Способ получения выручки не имеет значения: учитываются поступления по бартеру и в виде денег, облагаемые как по ставке 18%, так и 0%.

В своих разъяснениях Министерство финансов рекомендует включать в расчеты выручку от реализации земельных участков, не облагаемую НДС, а также доходы, полученные за пределами России.

https://www.youtube.com/watch?v=9-9pEBC5kgs

Налоговики выделяют виды поступлений, которые не следует включать в формулу расчета:

- стоимость продукции, реализованной на безвозмездной основе;

- доходы от деятельности, осуществляемой в рамках вмененного налогового режима;

- поступления от продажи продукции, поименованной в статье 162 НК РФ.

Исключением из правил являются участники проекта «Сколково». Они получают «вольную» от уплаты налога независимо от размеров трехмесячного дохода.

Как получить освобождение?

Если компания соответствует законодательному критерию выручки, она вправе подать документы в «свою» ИФНС для оформления освобождения. Она может обратиться в фискальный орган начиная с 1 числа каждого месяца, но не позднее 20.

Необходимо предоставить налоговикам следующую документацию:

- выписку из баланса – по общему правилу предоставляется Форма 2 (она отражает сумму выручки), но налоговики вправе запросить дополнительно Форму 1;

- выписку книги продаж;

- копию журнала регистрации счетов-фактур.

Закон освобождает ИП от обязанности вести бухгалтерский учет, поэтому вместо баланса они представляют в ИФНС копию Книги учета доходов и расходов.

Если налоговики сочтут документы достоверными, они выдадут фирме или ИП освобождение по НДС. Срок действия – 12 месяцев, его нельзя уменьшить по желанию организации.

Чтобы продлить полученное право по истечении года, компания в срок до 20 числа следующего месяца должна представить в ИФНС Форму 2 и выписку из журнала счетов-фактур за все 12 месяцев действия освобождения. Несоблюдение установленных сроков и «забывчивость» влекут утрату льготы.

Если за 12 месяцев действия освобождения нарушаются условия его применения (выручка превышает лимит, фирма начинает торговать подакцизной продукцией), у компании появляется обязанность восстановить НДС за месяц, в котором произошла утрата льготы, и перечислить его в полном объеме в бюджет. В фискальные органы подается надлежащим образом заполненная декларация, отражающая величину восстановленного налога.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: https://fortun.ru/kakie-dokumenty-nuzhny-dlya-osvobozhdeniya-ot-nds-kto-i-na-kakih.html

Как подтвердить право на освобождение от уплаты НДС — О налогах

Многие организации даже не догадываются, что существует законный способ не платить налог НДС. Такое освобождение могут получить предприятия и индивидуальные предприниматели, если их годовая выручка не превышает установленной нормы в 2 000 000 руб. Рассмотрим подробнее, какие предприятия могут получить освобождение от НДС и на каких условиях.

Освобождение от уплаты НДС

Освобождение от уплаты налога на добавленную стоимость регламентируется статьей 145 Налогового Кодекса РФ. Такая возможность определяется для всей деятельности налогоплательщика, а не отдельных его операций. Освобождаясь от уплаты НДС, организация все равно должна уплачивать агентский и ввозной НДС.

Освобождение от обязанностей плательщика НДС предоставляется, если:

- фирма не является участником проекта «Сколково».

- выручка за последние три месяца не превысила 2000000 руб.

- организация не занимается продажей подакцизных товаров.

Также применение освобождения от уплаты налога на добавленную стоимость возможно только к тем компаниям, у которых ранее не было недоимок по любому виду налогов. Несмотря на соблюдение всех условий, юридическое лицо либо индивидуальный предприниматель не сможет получить такое послабление, если они:

- Занимаются импортом товаров.

- Исполняют обязанности налогового агента по НДС.

- Выставляют покупателям счета-фактуры при отгрузке, в которых есть пометка «Без налога» или НДС не выделяется.

- Ведут книгу покупок и продаж, журналы полученных и выставленных счет-фактур.

Получите 267 видеоуроков по 1С бесплатно:

Предприятие, которое было освобождено от уплаты НДС, обязано представить в налоговую службу соответствующую декларацию, если в этот период выставляли счет-фактуру с выделенной суммой НДС.

Его размер необходимо будет выплатить в казну, при этом право на ослабление налогового режима организация не теряет.

Также освобождение от уплаты НДС сохраняется при импорте товаров из стран Таможенного Союза.

Во всех остальных случаях организация обязана указывать размер налога на добавленную стоимость и позже уплачивать эту сумму в бюджет.

Обязанности налогоплательщика, освобожденного от уплаты НДС

Когда налогоплательщики отправляют извещение о послаблении своего режима в инспекцию финансов по налогам и сборам, они не лишаются статуса налогоплательщика.

Они приобретают возможность не вносить в казну денежные средства в течение определенного периода времени.

Также на этот период им не нужно заполнять декларации по НДС, если его размер не был указан в документах, передаваемых покупателям:

Субъект хозяйствования, который был освобожден от уплаты НДС, не обязан предоставлять в налоговую службу документы, которые подтверждают его статус. Однако, по требованию, он обязан предоставить всю имеющуюся информацию.

В противном случае для организации предусмотрены штрафные санкции и невозможность получения послабления в будущем.

По этой причине бухгалтер всегда должен иметь подготовленные основания, по которым его предприятие получило освобождение.

Несмотря на то, что индивидуальный предприниматель либо предприятие на время получают освобождение от уплаты налога на добавленную стоимость, им все-таки необходимо продолжать выписывать счет-фактуры для своих контрагентов.

Субъекты, которые получили послабление налогового режима, в строке «ставка налога» должны прописывать «без НДС». В счет-фактуре итоговая сумма также не включает налоговый сбор. Несмотря на всю прелесть такой привилегии, освобождение от уплаты налога на добавленную стоимость имеет ряд сложных вопросов и мелких нюансов, которые нужно всегда учитывать.

Образец выписки для освобождения от НДС

Чтобы освобождение от НДС произошло на законных основаниях, нужно предоставить в налоговую службу соответствующую выписку. Ее заполнение регламентируется пунктом 6 стать 145 Налогового Кодекса РФ. Информацию, которая должна быть занесена в эту выписку, можно получить из учетных регистров. Также понадобятся данные об объеме выручки по операциям с нулевым НДС и проданных товарах:

В объеме выручки, согласно постановлению Министерства Финансов, не нужно учитывать некоторые данные:

- во-первых, в выписке не нужно указывать полученную предоплату;

- или же стоимость товаров, которые были переданы безвозмездно.

Когда подготовлен пакет документов, можно приступить к заполнению выписки. Важно, чтобы вся представленная в ней информация была правдивой и достоверной.

Продление срока освобождения от НДС

Освобождение от НДС дается сроком на 12 календарных месяцев. На меньший срок налоговое послабление не дается. Чтобы отказаться от освобождения, необходимо обратиться в налоговую службу.

При восстановлении уплаты НДС, налогоплательщик должен выплатить все выплаты, от которых он был освобожден на время послабления.

Если после окончания льготного периода организация решает вернуться к обычному налоговому режиму, то ей необходимо отправить в инспекцию финансов по налогам и сборам соответствующее уведомление.

Если компания решается продлить освобождение от уплаты НДС, то к первоначальному заявлению необходимо предоставить актуальные документы, которые подтверждают основания для такой налоговой льготы. Если налоговая не принимает заявление, то организация получает соответствующее уведомление.

Источник: https://BuhSpraa46.ru/nalogi/nds/osvobozhdenie-ot-nds-kak-poluchit-i-na-kakih-usloviyah.html

Как проверить освобождение от ндс

Необходимо провести инвентаризацию остатков для определения восстановленной суммы к уплате либо вернуть остатки поставщику или передать другой организации на ответственное хранение с оприходованием на склад. В противном случае сумма налога к уплате может быть приличной.

Для юридических лиц Юридические лица, которые начинают применять льготу, должны предоставить выписку из баланса. Предоставляется бухгалтерский баланс формы 2 (отчет), который указывает на полученную за период выручку.

Дополнительно Инспекция может потребовать представить форму 1 для уточнения имеющегося в наличии суммы НДС к вычету, учитываемой отдельной строкой. Получить освобождение ООО может и при переходе со специального режима на общую систему.

В отличие от ИП, юридические лица составляют баланс при любой форме налогообложения. Для ИП Предприниматели ведут учет в форме книги доходов и расходов.

Важно

Фирма может начать пользоваться освобождением через три месяца после даты государственной регистрации, если ее выручка соответствует законодательному критерию.

- Организации, занятые ввозом продукции из-за рубежа.

- Как только доход компании за три любых последовательных месяца превышает 2 млн рублей, она автоматически теряет право на освобождение и становится плательщиком НДС. Проводки по НДС Кто освобожден от НДС в соответствии с налоговым законодательством? Освобождение от налога не обязательно получать в фискальных органах. Ст. 149 НК РФ перечисляет операции, в отношении, которых не уплачивается НДС.

Если компания занимается их осуществлением, она автоматически получает «фискальную вольную».

145 НК РФ). То есть платить НДС при ввозе товаров на территорию РФ все равно придется (п. 3 ст. 145 НК РФ).

Как получить освобождение от уплаты ндс в 2017-2018 годах?

При этом освобождение от косвенного налога предусмотрено в двух случаях:

- Полное освобождение плательщика НДС от уплаты налога сроком на год с возможностью пролонгации;

- Освобождение плательщика НДС от уплаты налога по отдельным видам операций.

Если последний вариант могут применять все субъекты хозяйствования, проводившие определенный перечень операций при осуществлении своей деятельности, то первый вариант подходит не всем, а применяется при соблюдении определенных условностей.

Второй вариант не требует подтверждения от налоговых органов, а первый нужно обязательно подтверждать в ИФНС, в результате чего необходимо иметь соответствующее документальное подтверждение в виде официального уведомления.

Кто имеет право освобождение от НДС Освобождение от уплаты НДС не обязанность налогоплательщика, а его право воспользоваться данной льготой.

Как получить освобождение от уплаты ндс в 2026 году

Чтобы этой возможностью воспользоваться, не позднее первого числа налогового периода, с которого вы намерены отказаться от освобождения от НДС или приостановить его, в ИФНС нужно подать соответствующее заявление.Отказаться от освобождения от НДС можно в отношении:

- всех операций из п. 3 ст. 149 НК РФ;

- отдельных операций из п. 3 ст. 149 НК РФ;

- одной из операций п. 3 ст. 149 НК РФ.

Отказ возможен на срок не менее 1 года (п. 5 ст. 149 НК РФ). Подробнее читайте в статье: «Как отказаться от освобождения от НДС».С образцом заявления об отказе от освобождения от НДС по ст.

149 НК РФ можно ознакомиться в материале «Образец заявления об отказе от освобождения от НДС». Итоги Итак, подытожим.

Как получить освобождение от уплаты ндс в 2018 году Начисленный налог уплачивается в бюджет с суммой пени, рассчитанной самостоятельно.

Камеральная проверка по ндс: когда подтверждаем освобождение

Состав техники не относится к жизненно необходимому оборудованию. Если субъект на ЕНВД? При переходе на общий режим налогообложения после ЕНВД имеется сложность получения освобождения. Уведомление об освобождении включает в составе приложения документы, ведение которых не производится.

ИП на ЕНВД не ведет книгу доходов и расходов. Доказать сумму выручки предыдущего периода не представляется возможным. В данном варианте получение освобождения возможно только после ведения деятельности на ОСНО в течение 3-х месяцев. Возможно ли по медицинскому оборудованию Законодательством предоставляется освобождение от уплаты НДС при реализации жизненно важного медицинского оборудования.

Право установлено ст. 149 НК РФ, утверждение перечня оборудования определяется указанным выше постановлением Правительства.

Возможность организациям и ИП на общей системе налогообложения предоставляется ст.145 НК РФ.

- Что для этого нужно

- Специфика процесса

- Порядок освобождение от исполнения обязанностей налогоплательщика НДС

- Последствия в 2018 году

- Вопросы

После получения освобождения от уплаты НДС компания не имеет обязанности по начислению налога и теряет право на его возмещение. Налогоплательщики должны соблюсти условия, при которых предоставляется освобождение и подать заявление в виде уведомления в ИФНС.

Документ составляется по утвержденной Приказом МНС от 04.07.2002г.

№ БГ-3-03/342 форме. Плательщикам освобождение от уплаты НДС предоставляется, если они ведут общую систему налогообложения и начисляют налог.

При переходе со специального на общий режим необходимо выполнить условия предоставления льготы.

Освобождение от ндс в 2017-2026 году

Налоговым кодексом предписано, что освободиться от налога имеют возможностью все субъекты хозяйствования, вне зависимости от специфики деятельности, однако, чтобы налоговые службы утвердили заявление о переходе, необходимо, чтобы был выполнен ряд требований.

Во-первых, претендовать на освобождение от НДС имеют право налогоплательщики, не проводившие сделок по внешним торговым операциям.

Соответственно, при ввозе любого товара через границу РФ, платить НДС нужно будет в полном объеме за весь срок, даже если такая операция за год будет всего одна.

Организация, действующая на основании общей системы налогообложения имеет право на освобождение от исполнения обязанностей налогоплательщика НДС, начиная с первого дня любого месяца, в случае, если выручка за последние 3 месяца не превышала 2 млн. рублей без учета налога на добавленную стоимость.

Внимание

Чтобы лишний раз не общаться с налоговыми инспекторами, лучше приложить ее сразу; — выписку из книги продаж; — копии журналов полученных и выставленных счетов-фактур.

Сами счета-фактуры не нужны; (если) вы переходите на общий режим с УСНО или ЕСХН, то к уведомлению приложите выписку из вашей книги учета доходов и расходов.

Каких-либо требований к вышеперечисленным выпискам налоговое законодательство не содержит.

Поэтому они могут быть представлены в налоговый орган в произвольной форме, но из них должна быть видна сумма выручки. Из авторитетных источников Вихляева Е.Н., Минфин России «Налогоплательщиками, претендующими на освобождение от НДС на основании ст. 145 НК РФ, должны быть представлены выписки из балансов, книг учета доходов и расходов, книги продаж.На каких условиях Налогоплательщик до перехода на новый режим – освобождение от уплаты НДС имел право на вычет по товарам, которые получены для ведения деятельности.

Налогоплательщику необходимо восстановить НДС, ранее принятый к вычету в составе декларации. Частично материалы, товары и сырье были использованы в период обложения НДС.

Вторая часть поступивших активов осела на складе в виде остатков. Период восстановления НДС к уплате должен предшествовать месяцу подачи уведомления. Данный порядок касается также ранее сделанного вычета по основным средствам и нематериальным активам.

По ОС и НМА восстановлению подлежат суммы НДС, относящиеся к недоамортизированным суммам активом.

Налогоплательщик, решивший применить освобождение, должен досконально изучить плюсы и минусы отсутствия начислений НДС.

В чем именно заключается освобождение Налогоплательщики, которые применяют освобождение от НДС, не производят:

- выставление счетов-фактур на выручку и аванс (с 2018 года);

- начисление налога;

- уплату НДС, если только не являются налоговыми агентами.

- вычет по суммам НДС, начисленных поставщиками товаров или услуг.

Организации или ИП не осуществляют подачу декларацию с заполненными разделами расчета и указанием налогооблагаемой базы. Представляется только титульный лист и раздел 1 с прочерками в строках по уплате или возмещении сумм. Если в периоде освобождения налогоплательщиком были выставлены счета-фактуры, производится подача декларации с указанием налогооблагаемой базы и суммы налога к уплате.

https://www.youtube.com/watch?v=IMMtqL7Xm60

Вычеты при этом не применяются. Налогоплательщик, ошибочно начисливший НДС, не теряет право на применение освобождения.

Источник: http://1privilege.ru/kak-proverit-osvobozhdenie-ot-nds/

Источник: https://nalogido.ru/kak-podtverdit-pravo-na-osvobozhdenie-ot-uplaty-nds.html

Освобождение от НДС: как получить и на каких условиях

Многие организации даже не догадываются, что существует законный способ не платить налог НДС. Такое освобождение могут получить предприятия и индивидуальные предприниматели, если их годовая выручка не превышает установленной нормы в 2 000 000 руб. Рассмотрим подробнее, какие предприятия могут получить освобождение от НДС и на каких условиях.

Освобождение от НДС по 145 статье в 2026 году

Любая коммерческая организация имеет право быть освобожденной от уплаты НДС, при этом срок, в течение которого ей предоставляется подобная льгота, составляет 1 год (12 месяцев), но при этом необходимо соблюдение некоторых условий.

НДС облагаются практически все предприятия, потому их руководство интересует, как можно в 2018 году получить освобождение от НДС по статье 145, и какой пакет документов требуется предоставить для этого.

Какая организация может получить освобождение

Важно отметить, что подобная статья должна быть применима ко всему бизнесу и всей имеющейся деятельности, которой занимается организация, а не к определенному типу операций или виду бизнеса.

При этом, даже если компания соответствует всем необходимым требованиям, она обязана будет уплатить налоги согласно статье 145, пункту 3 (ввозной и агентский НДС).

Освобождение от уплаты НДС

Данная статья распространяется не только на крупные организации, но и на представителей малых видов бизнеса, таких как ИП. Основным условием, признанным основанием для ее применения, является сумма всей выручки, получаемая от продажи ТРУ (без НДС). Как сказано в статье 145, она не должна быть выше двух млн рублей, причем данная сумма считается за 3 предыдущих месяца работы.

Расчету подлежат операции, облагаемые НДС. В ст. 145, п. 2 прописано, кто именно не попадает под данную категорию:

- Предприятия, которые осуществляют продажу подакцизного товара.

- Компании, ранее освобожденные от выплаты НДС (проект «Сколково»).

- Организации, дата регистрации которых была произведена три месяца назад, так как за столь короткий промежуток они не могли получить требуемую выручку (трехмесячную).

Статья 145 Налоговый кодекс РФ

Освобождение от НДС в 2019 году по статье No145 – документы

Если компания желает освободиться от выплаты НДС в 2018 году, она может подать необходимые документы и приступить к данной процедуре с 1 числа, причем выбранный месяц может быть любым в течение года.

Если все документы оформлены правильно и освобождение начало действовать, до 20 числа данного месяца информацию о применении положений статьи (уведомление) нужно предоставить в ИФНС, причем подаваться оно должно в форме, приложенной в статье 145 НК РФ.

Таким образом, компания или организация должна предоставить следующие бумаги:

- Уведомление, подтверждающее факт использования права на освобождение от НДС (согласно приказу БГ-3-03/342 МНС РФ).

- Бухгалтерская выписка (не относится к физлицам, только для юрлиц).

- Бухгалтерская выписка о доходе, расходе и хозяйственных операциях (для ИП).

- Выписка, получаемая из книги продаж.

Подобные документы можно приложить в свободной форме, однако, в них четко отражают реальные показатели выручки за 3 месяца (предыдущих).

Порядок освобождения от уплаты НДС

Применение статьи 145 НК РФ

По статье 145 НК РФ, компания, предоставившая в 2019 году все необходимые документы и получившая освобождение от НДС, имеет следующие преимущества, а именно:

- Не рассчитывать и платить НДС (исключение составляет выделенный налог по счет-фактуре, статья 173 НК РФ, пункт 5).

- Не подавать декларацию (НДС, согласно письму ФНС, No ЕД-4-3/7895).

- Не заполнять книгу покупок (согласно письму ФНС, No ЕД-4-3/7895).

Применив процедуру освобождения от уплаты НДС, компания не имеет возможности отказаться от нее в течение следующего года (12 месяцев). После того как данный год закончится, организация вправе предоставить в ИФНС документы:

- Расчет за каждые три месяца, идущие один за другим. В нем должно быть отражено то, что доход не был выше 2 миллиона рублей.

- Уведомление, в котором отмечено желание продлить действие статьи 145 (освобождение от уплаты НДС) или же отказ.

При этом предприятие, имеющее освобождение, обязано производить следующие действия:

- В обязательном порядке выставлять клиенту требуемые счета-фактуры с записью «Без НДС».

- Заполнять книгу продаж.

- Не вычитать НДС (статья 170 НК РФ).

- Включать НДС от поставщиков в стоимость ТРУ.

- Восстановить НДС со стоимости ТРУ. При этом оно должно быть сделано в расчетном периоде, непосредственно предшествующем освобождении.

Таким образом, в 2019 году при предоставлении требуемого пакета документов и соблюдении указанных условий, организации могут претендовать на освобождение от уплаты НДС согласно статье 145 НК РФ.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему

Напишите свой вопрос Юристу ниже:

Материал подготовлен редакцией сайта pensiyaportal.ru

Источник: https://PensiyaPortal.ru/news/osvobozhdenie-ot-nds-v-2019/

Процедура освобождения от НДС в 2026 году

Для того чтобы освободиться от налога, нужно изучить законодательную базу, иначе существует риск попасть под статью. Облагаются НДС практически все компании с дополнительной рыночной наценкой, то есть те, кто продает товар по высокой цене, нежели составляющая ее себестоимости. В данном случае налогооблагаемой базой становится разница между себестоимостью и реализацией товара.

В законодательстве указано, что оплачивает налог производитель. Но по факту, этот налог удерживается с простых покупателей, так как его стоимость закладывается в окончательную цену товара. Изначально предприятие подает декларацию, но затем оно возвращает сумму с покупателя.

Освободиться от уплаты налога может индивидуальный предприниматель и предприятие, выпускающее данную продукцию. При этом освобождение от уплаты является не обязанностью, а правом, и воспользоваться им могут практически все организации.

Благодаря этому компании смогут не оплачивать налог. Основным и единственным условием для этого становится отсутствие НДС в счетах-фактурах.

Оплачивать налог компании вправе в течение года. Освобождение вступает в силу после подачи документов. Как только право реализуется, компания может не предоставлять налоговые декларации и не уплачивать налог в государственную казну. Как только право наступило, не стоит забывать о том, что в счетах-фактурах проставляется пометка «Без НДС». В течение всего периода освобождения компании нужно подтверждать свои права.

Для освобождения от уплаты:

- за 3 месяца до предполагаемой даты подачи заявления выручка предприятия от продажи товаров не должна превышать 2 000 000 рублей;

- необходимо вести учет реализации товаров, в том числе подакцизных и неподакцизных.

Если компания осуществляет реализацию товара подакцизного и неподакцизного, то она вправе воспользоваться правом на освобождение. При этом неподакцизные автоматически не облагаются таким налогом.

Не редко бывает, когда учреждение соблюдает все вышеперечисленные условия, но не может освободиться от налога. Вправе освободиться от уплаты и организации, которые три месяца осуществляли торговлю только подакцизными товарами. К таковым стоит отнести:

- алкоголь;

- пиво;

- табак и табачные изделия;

- бензин

- легковые автомобили.

Все товары прописаны в статье 181 Налогового кодекса Российской Федерации.

Оформление и получение

Перед оформлением необходимо точно посчитать сумму оборота за трехмесячный период. Для этого складывается оборот от реализации (именно который облагается) без учета налога на добавленную стоимость. В расчет не включается продажа.

Для ИП

Данный вид налога считается косвенным, так как изымается из стоимости товара. Для освобождения индивидуального предпринимателя нужно:

- в отделении Федеральной налоговой службы подать заявление соответствующего образца;

- приложить пакет документов, в который входят выписки с бухгалтерского баланса, из книги продаж и книги учета дохода и расхода;

- получить решение по заявке.

Теперь индивидуальный предприниматель вправе не подавать налоговую декларацию. Если выше представленные документы отсутствуют, то предприниматель не вправе получить освобождение. При несвоевременной подаче документов также невозможно получить освобождение.

Подать документы можно лично или отправить их ценным письмом с уведомлением о получении. Недостатком освобождения становится отсутствие права сотрудничества с компаниями, которые начисляют НДС, а также большая бумажная волокита.

Для юридических лиц

Юридические лица также освобождаются от уплаты налога в аналогичном порядке. Изначально представитель организации или юридическое лицо приходит в налоговую организацию и подает заявление с приложением подтверждающих документов. В частности, счета-фактуры, учредительной документации и правоустанавливающей на обеспечение.

Читайте так же: Может ли ИП работать с НДС

Далее на протяжении всего периода освобождения в квитанциях проставляют «Без НДС». Также они обязуются предоставить выписку с баланса, бухгалтерский баланс формы 2 и форму 1 для уточнения наличия суммы НДС.

Обязанности налогоплательщиков

Обязанностью налогоплательщиков становится сдача декларации до 20 числа месяца, следующего за отчетным годом. Если организация желает получить освобождение, то она должна отправить почтой заявление не позднее, чем за 6 дней до истечения срока подачи заявления, то есть до 14 числа. Помимо этого необходимо:

- уплачивать налог в установленные сроки;

- вставать на учет в налоговых органах;

- подавать декларацию в установленный период времени;

- вносить сведения о своей деятельности;

- предоставлять остальные необходимые документы;

- выполнять требования налоговой при обнаружении нарушений налогового законодательства;

- в течение 4 лет сохранять всю подтверждающую документацию касаемо расходов и доходов организации;

- иные обязательства, которые описаны в налоговом законопроекте.

Документы

Для освобождения от НДС нужно ежегодно предоставлять в налоговую документы, подтверждающие данный статус, а также написать заявление соответствующего образца. Таковыми становятся:

- выписка из книги продаж;

- копия получения и выставления счетов-фактур.

Предоставить документацию нужно не позднее 20-го числа месяца следующего года за освобожденным периодом.

Сроки

Освобождение действует на протяжении года. Отсчет периода начинается с месяца подачи заявления. При нарушении правил, например при превышении выручки, плательщик уплачивает полный налог. Уплата производится после подачи декларации и нарушения условий.

Налог оплачивается в государственный бюджет с учетом суммы пени. Рассчитывается он самостоятельно. Для корректности можно воспользоваться калькулятором, размещенным на сайте Федеральной налоговой службы nalog.ru.

Уплата платежа должна осуществляться до подачи декларации, иначе может быть начислен штраф за неуплату.

Особенности

Каждая из систем налогообложения имеет свои особенности при освобождении от НДС.

При УСН

В соответствии с главой 26.2 Налогового кодекса Российской Федерации налогоплательщик вправе воспользоваться освобождением, но только при соблюдении определенных условий при переводе на другую систему налогообложения.

Применение «упрощенки» позволяет организациям освободиться от уплаты налога на прибыль, на имущество и социального налога. Такие компании не признаются налогоплательщиками НДС.

Исключение – данный налог при ввозе товара на таможенную территорию России. Именно такое освобождение порождает не мало вопросов организациями, которые оплачивают налоги по системе ОСНО.

Наличие декларации

Наличие нулевой декларации также освобождает от уплаты налога на добавленную стоимость. Главное, чтобы в счетах-фактурах прописывалось «Без НДС». Но не многие компании работают по такой системе, поставляя товар. Поэтому, прежде чем получить освобождение, необходимо заранее подготовиться.

При импорте оборудования все компании, даже находящиеся на «упрощенке», должны уплатить налог на добавленную стоимость. Данное постановление уже активно действует на территории государства.

Частичное освобождение

Частичное освобождение применимо для организаций, которые ведут несколько видов работ. При этом они могут рассчитывать на освобождение от налога на один вид деятельности. Для этого они должны соблюдать все требования, которые указаны в действующем законопроекте, в том числе, предоставлять нулевую декларацию.

На ЕНВД

Компании и индивидуальные предприниматели, которые уплачивают единый налог, не являются налогоплательщиками НДС, в соответствии с главой 21 НК РФ. Исключение – НДС, подлежащий уплате в соответствии с НК при ввозе товара на таможню России.

Читайте так же: Что такое НДС как косвенный налог

Если компания работает по общей схеме, то от уплаты может освободиться лишь часть операций.

Медицинское оборудование

В соответствии с Налоговым кодексом, медицинское оборудование, описанное в Постановлении правительства Российской Федерации №1042 от 30 сентября 2015 года, не подлежит налогообложению.

Остальной же перечень вправе облагаться налогом на добавленную стоимость.

Использование и подтверждение

Компания, которая получила право на освобождение, должна подать уведомление в Федеральную налоговую службу. В уведомление входит наименование налогоплательщика, данные и реквизиты.

Там же указывается и выручка за квартал после подачи заявки на освобождение. К заявлению прикладывается выписка с бух. баланса для организаций и выписка из книги доходов для ИП. Для всех организационных форм нужно предоставить выписку из книги продаж.

Продление

Освобождение от уплаты налога предоставляется на период в 12 календарных месяцев. Меньший период получить невозможно. Прекратить предоставление можно самостоятельно, уплатив налог в полном объеме.

По окончании срока налогоплательщик может снова подать заявку или прекратить применение льготы. В налоговую службу подается аналогичный пакет документов. При отказе от применения подается уведомление об отказе.

Преимущества и недостатки

При отказе от уплаты налогоплательщик получает возможность:

- минимизировать стоимость товара или услуг;

- не снижать себестоимость;

- исключить раздельный учет при минимальных оборотах.

В последнем случае упрощается применением освобождения.

Из недостатков стоит выделить, что налогоплательщик:

- лишается контрактов с компаниями, осуществляющими начисление налога на добавленную стоимость;

- восстанавливает налог по остатку;

- сумма восстановления не учитывается в расходном балансе компании;

- при нарушении условий накладываются штрафные санкции.

При несвоевременной сдаче декларации в соответствии со статьей 119 Налогового кодекса взимается штраф в размере 1000 рублей. За отсутствие подачи заявления и подтверждающих документов на освобождение штрафа не предусмотрено.

Освобождение от уплаты НДС – право налогоплательщика, а не обязанность.

Как происходит ведение учета НДС при освобождении, можно узнать из данного видео.

Рекомендуем другие статьи по теме

Источник: https://ZnayBiz.ru/nalogi/obshaya-sistema/nds/procedura-osvobozhdeniya.html