Какие налоги платит ООО? Преимущества и недостатки ИП и ООО

Налогообложение – это тонкий юридический момент. Законодательство нашей страны в данной отрасли отличается многогранностью, поэтому, по сути, у каждого субъекта предпринимательской деятельности существует своя налоговая история. В данной статье мы попробуем разобраться, какие налоги платит ООО в этом году.

Чем отличается ИП от ООО?

Перед тем как открыть собственное дело, каждый начинающий бизнесмен в первую очередь интересуется, как легализовать свою деятельность. Для этого нужно оформиться как частный предприниматель или открыть собственную фирму. Кроме того, нужно разобраться, какие налоги платит ООО и ИП, а также что выгоднее открыть для вашего направления деятельности.

ИП – это физическое лицо, которое занимается экономической деятельностью для личной выгоды. Оно несет за нее полную ответственность. Регистрируется ИП в государственных органах, без образования юридического лица.

Общество с ограниченной ответственностью работает в выбранном ее учредителями направлении. Его деятельность ограничена определенным уставным капиталом. Организация регистрируется в госорганах как юридическое лицо.

Виды налогообложения

Налоговая политика относительно общества с ограниченной ответственностью определяется пятью видами налогообложения:

- Начинающие компании обычно ведут отчетность по упрощенной системе. Это отличный вариант, поскольку, не имея никаких доходов трудно прогнозировать будущее поступление прибыли. Такую систему налогообложения можно применять только в том случае, если в компании работает не более 100 сотрудников.

Доходы фирмы не должны превышать 20 млн рублей. При УСНО в общее число не входят налоговые сборы на прибыль и НДС. Если вы интересуетесь, какие налоги платит ООО на УСН, следует знать, что вместе с единым налогом по закону вы должны вносить только страховые взносы, а также несколько других платежей.

Предприниматели часто задают вопрос, что выгоднее УСН 6 или 15%? Если ваше предприятие имеет документальное подтверждение большей доли расходов, выгоднее применить УСН 15%. В противном случае более приемлемый вариант УСН 6%;

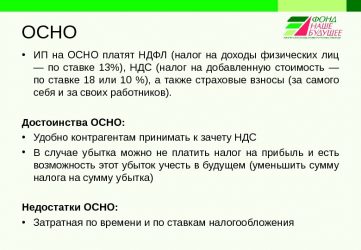

- Система ОСНО требует высокой квалификации и профессионализма от вашего бухгалтера. Для грамотного оформления отчетности потребуется наличие специальной программы.

Как правило, такую систему выбирают опытные успешные компании, которые имеют большой оборот и давно работают на рынке. Итак, какие налоги платит ООО на ОСНО? Все, которые предусмотрены законодательством по данной системе налогообложения;

- Если вы занимаетесь сельскохозяйственной деятельностью, НДС заменяют налогами на прибыль;

- Отдельная категория – это ЕНВД.

Если даже ваша компания не получает доход, вмененный налог нужно платить в любом случае. Давайте разберемся, какие налоги платит ООО на ЕНВД? Если вы выбрали такую систему налогообложения, по закону вас освобождают от уплаты налоговых сборов на имущество, прибыль и НДС. Компания платит только единый налог;

- Патентная налоговая система.

Как действует общая система налогообложения?

Многие предприниматели интересуются, какие налоги платит ООО по общей системе? Если в вашей компании работает более 100 человек, ее деятельность попадает под ОСН. В таком случае вам придется платить все налоговые сборы.

Разберемся, какие налоги платит ООО в год. Компания вносит в государственную казну НДС, налог на прибыль, имущество и другие обязательные платежи. Кроме того, нужно вести всю бухгалтерскую отчетность.

Следует знать, что после того, как вы поставите компанию на учет в налоговую инспекцию, к ней автоматически применяется ОСН. В таком случае бизнесмен не должен уведомлять об этом ИФНС, поскольку это неспециальный налоговый режим.

Сколько платит ООО за наемных рабочих?

Любая компания имеет наемных сотрудников, поэтому следует определиться, какие налоги платит ООО за работника. Работодатель обязан удерживать с их доходов НДФЛ в размере 13%. Ежемесячно в день зарплаты эти средства перечисляют в налоговую службу.

Кроме того, работодатель делает отчисления в различные внебюджетные фонды – ПФР и ФСС. Их необходимо перечислять до 15 числа ежемесячно. Общая нагрузка по установленным тарифам составляет не более 30%.

Если вы интересуетесь, какие налоги нужно платить ООО, следует знать, что генеральный директор компании также является наемным рабочим, поэтому с него нужно удерживать НДФЛ и страховые платежи.

Все платежи

Разберемся подробнее, какие налоги платят учредители ООО:

- С зарплаты наемных рабочих и страховые платежи;

- Соответствующие выбранной форме налогообложения;

- Дополнительные платежи, связанные с вашим родом деятельности.

Все расчеты и декларации предоставляют в налоговую инспекцию. Помимо этого, юридические лица также должны вести и бухгалтерскую отчетность.

Ип или ооо?

Перед тем как заняться бизнесом, следует сначала определиться, какую организационно-правовую форму выбрать для своего предприятия. У каждого вида предпринимательской деятельности есть свои недостатки и преимущества. Что лучше открыть ООО или ИП? Попробуем ответить на этот вопрос.

Плюсы ИП:

- Простота регистрации;

- Упрощенное ведение кассы;

- Не взимается налог на имущество;

- Не нужно вести бухгалтерский учет;

- Простая процедура ликвидации;

- Низкие налоговые ставки.

Минусы ИП:

- Ответственность имуществом после ликвидации;

- Деятельность непривлекательна для инвесторов;

- Нельзя продать или переоформить предприятие;

- Предприниматель платит взносы в Пенсионный фонд даже в том случае, если его предприятие несет убытки;

- Нельзя продвигать бренд без регистрации.

Теперь разберемся, какие налоги должна платить ООО, и какую выгоду можно извлечь с этого вида предпринимательской деятельности.

Что выгоднее? Что выгоднее?

Плюсы ООО:

- Учредители не отвечают имуществом по долгам;

- Предприятие можно расширить за счет привлечения инвесторов в качестве новых учредителей;

- Можно создать управляющий орган, соответствующий особенностям предприятия;

- Возможность привлечения инвесторов, в том числе и иностранных;

- Учредитель может выйти из дела в любой момент и получить свою долю;

- Возможность покрывать убытки прибылью.

Минусы ООО:

- Любой учредитель может выйти из дела и забрать свою долю;

- Ограниченное законом количество участников;

- Информация об учредителях открыта для третьих лиц;

- Сложная ликвидация;

- Высокие штрафы по сравнению с ИП.

Независимо от того, какие налоги надо платить ООО, некоторые предприниматели выбирают такой вид организационно-правовой деятельности потому, что это автоматически повышает их имидж. Безусловно, такие рассуждения несколько относительны, поскольку это во многом зависит от сферы деятельности.

Например, покупателю безразлично, кто является владельцем магазина ООО или ИП. Самое главное, чтобы в нем продавался качественный товар по доступным ценам.

Выводы

Источник: http://KakBiz.ru/registratsiya-biznesa/kakie-nalogi-platit-ooo.html

Система налогообложения для ООО — общая и упрощенная, какую выбрать?

После создания ООО одним из первоочередных вопросов является выбор системы налогообложения созданной организации. Такая форма хозяйственной ответственности имеет ряд нюансов и определенных характеристик. В зависимости от рода деятельности, денежного оборота предприятия и ряда других факторов системы налогообложения Общества с ограниченной ответственностью могут отличаться.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Виды СН

Все системы обложения предприятий налогами и взносами делятся на 5 типов:

- общая система;

- упрощённая система;

- ЕНВД;

- патентная;

- ЕСХН;

Каждая из систем имеет свои особенности. Все системы, кроме традиционной применяются в определенных случаях, которые зависят от ряда факторов:

- размера дохода;

- вида деятельности предприятия;

- формы хозяйственной деятельности;

Общая

Общая система налогообложения применима для всех форм хозяйственной деятельности. Если при регистрации предприятия не было подано заявление на применение одного из спецрежимов системы налогообложения автоматически предприятию присваивается традиционная система.

Эта система подразумевает уплату ряда следующих налогов:

- НДС, в размере 18% от общей суммы проданных товаров и услуг предприятия за минусом НДС заплаченного за полученные товары и услуги;

- Налог на недвижимость в размере 2,2%;

- Налоги на вознаграждения сотрудников организации за работу 30%;

- Налог на прибыль – 20% (для юр. лиц);

- НДФЛ -13% (для физ. лиц);

Упрощенная (УСН)

При УСН предприятие освобождается от уплаты НДС. И платит только налоги на заработную плату работников и еще один налог «упрощенцев».

Обязательным условием УСН является тот факт, что величина заявленного годового дохода должна быть меньше 45 000 000 руб.

Предприятие на УСН может выбрать какой налог оно будет платить:

- Налог УСН в размере 6 % на доходы предприятия;

- Налог УСН, колеблющийся от 5 до 15% на разницу между доходами и расходами предприятия;

ЕНВД

Единый налог на вмененный доход платят фирмы в следующих ситуациях:

- Предприятия, торгующие не подакцизными товарами.

- В случае оказания бытовых услуг населения.

- При занятии грузоперевозками или пассажир перевозками.

- Торговая площадь меньше 150 кв. м.

- Предоставления ветеринарных услуг;

- Распространения наружной рекламы на транспортных средствах или с применениями рекламных конструкций.

В данной ситуации величина налога не зависит от дохода предприятия и является фиксированной.

Организация не может получить такой вид налогообложения:

- Если его деятельность не подлежит применению ЕНВД.

- Если у него больше 100 работников.

- Если доля юридического лица составляет более 25%.

Патентная

Такой вид системы налогообложения предприятия как патентная применим только к одной форме хозяйственной деятельности – к ИП. Вместо налога с дохода по итогам квартала или фиксированного налога предприятие приобретает патент на определенный период по определенному виду деятельности. Срок патента колеблется от месяца до года. Виды деятельности по отношению, к которым может применяться патентная система налогообложения ограничены.

Предприятия может выбрать патентную систему в случае, если выполняются все следующие факторы:

- Форма хозяйственной деятельности – ИП.

- Вид деятельности относится к ряду видов деятельности подлежащий применению патентной системы.

- Годовой доход не превышает 60 000 000 руб.

- Количество работников не превышает 15 человек.

Все 4 пункта должны обязательно выполняться.

ЕСХН

Единый сельскохозяйственный налог или ЕСХН неограничен только одной формой хозяйственной деятельности, но применим только для предприятий, занимающихся сельскохозяйственным производством. То есть, предприятие должно самостоятельно выращивать, перерабатывать и соответственно продавать сельхозпродукцию.

Организация с такой системой обложения налогами платит всего один налог на доход за минусом расхода в размере 6 % от полученной суммы.

Выбор системы налогообложения для ООО

Общество с ограниченной ответственностью может выбирать между традиционной системой или одним из специальных упрощенных режимов.

В зависимости от деятельности предприятия, от того какие оно товары и услуги собирается предоставлять, и кто является потребителем можно определить более подходящий вид системы налогообложения.

Предприятию стоит выбрать традиционную систему если:

- Планируемыми потребителями товаров или услуг являются другие предприятия-плательщики НДС;

- Если предполагаемый годовой доход больше 60 млн. руб.

При предполагаемом доходе меньше 60 млн. руб. и в ситуации если основными потребителями предполагается население можно выбрать один из спецрежимов.

При выборе УСН стоит продумать какой налог выбрать: 6% на доходы или 5-15% разницы доходов и расходов. Делая, этот выбор стоит опираться на предположительное количество расходов. Если их величина небольшая, то выгоднее платить налог только с доходов. Если их сумма существенна, то стоит выбрать налог с разницы между доходами и расходами.

ЕСХН и ЕНВД ограничены видами деятельности, количеством работников (для ЕНВД). Поэтому данные режимы не каждое ООО может получить.

Преимущества и недостатки

Каждая выбранная система налогообложения для ООО будет иметь свои плюсы и недостатки.

В случае если Общество с ограниченной ответственностью выбрало общую систему налогообложения оно будет иметь следующие плюсы:

- неограниченность годового дохода;

- неограниченное количество работников;

- такое предприятие более приоритетно для работы с другими предприятиями плательщиками НДС;

- нет ограничений по виду деятельности;

Недостатками ОСН для ООО является:

- ведение более сложной отчетности по сравнению с упрощенцами;

- большее количество налогов для уплаты;

При выборе ООО упрощенной системы налогообложения положительными сторонами является:

- минимальное количество налогов;

- простота расчета налогов;

- минимальное ведение и подача несложной отчетности в налоговую;

Недостатками УСН для ООО считается:

- ограниченность годового дохода;

- при желании работы с плательщиками НДС такое предприятие не приоритетно, так как не уменьшает НДС своих клиентов;

Отличия налогообложения ООО и ИП

При наличии всего одного учредителя выбор формы хозяйственной деятельности может колебаться между юридическим лицом «ООО» или физическим лицом ИП. Системы, по которым обкладываются налогами эти две формы деятельности, имеют ряд сходных черт и ряд различий.

К ним применимы следующие режимы начисления и уплаты налогов:

- традиционная (общая) система (ОСН);

- «упрощенка» (УСН);

- единый налог на вмененный доход (ЕНВД);

- единый сельскохозяйственный налог (ЕСХН);

При традиционной системе уплаты и начисления налогов обе рассматриваемые формы предприятий обязаны заплатить ряд следующих налогов:

- налог на добавленную стоимость, то есть НДС, который составляет 18 % от общего дохода (доход организация получает уже с момента отгрузки товара или предоставления услуги, а не с момента получения денег за этот товар или услугу);

- налог на недвижимое имущество, который составляет 2,2% от стоимости имущества;

- 30% получает фонд оплаты труда; этот процент начисляется на вознаграждения за работу сотрудников предприятия (ИП без наемных работников не платит этот налог);

После уплаты всех вышеперечисленных налогов ООО должно заплатить налог на прибыль, который составляет 20% разницы между доходами и расходами без учета НДС. Чтобы распределить прибыль между всеми учредителями минимум один раз в квартал предприятие должно выплачивать дивиденды и из этой суммы заплатить еще один налог в размере 9%. Этот налог называется налог на доходы физических лиц, сокращенно – НДФЛ.

Индивидуальный предприниматель платит 13% НДФЛ после уплаты всех вышеперечисленных налогов.

Есть ряд других налогов, которые могут платить и ИП и ООО, но они встречаются очень редко и зависят от рода деятельности предприятия или региона, в котором оно зарегистрировано.

При любом спецрежиме и юридическое и физическое лицо платят только налоги на заработную плату. При этом юр. лицо обязано заплатить еще 9% налога на доходы физ. лиц при выплате дивидендов.

ИП, в свою очередь, платит фиксированные взносы.

Как узнать систему налогообложения организации

При регистрации предприятия его автоматически ставят на традиционную систему обложения налогами.

При желании организации быть «упрощенцами» в 5-ти дневный срок подается соответствующие заявление. В течение недели налоговая дает ответ по данному запросу, в котором и указана какую систему налогообложения получило предприятие.

В случае если регистрация предприятия производилась давно и по определенным причинам на данный момент система налогообложения неизвестна можно подать письменное заявление в налоговую по месту регистрации или узнать ее у своего налогового инспектора.

Источник: https://hardcorecase.ru/biz/nalogi/dlya-ooo.html

Какие налоги платит ООО в зависимости от режима налогообложения в 2026 году

Режим налогообложения выбирают на этапе запуска коммерческого проекта. Решение принимают по итогам оценки фискальной нагрузки, системных требований, специфики ООО, эффективности закреплённых законодательством льгот. В дальнейшем позиция руководства может меняться. С течением времени размер фактических отчислений возрастает или уменьшается. В 2019 году это произошло с плательщиками сразу нескольких режимов.

Какие налоговые системы вправе применять общество

Число доступных юридическим лицам режимов не изменилось. Организация может отдать предпочтение:

Порядок ведения учёта, внесения платежей, равно как и механизм их расчёта, по каждому из режимов будет разным. Недоступным для фирм остаётся патент. Этот вариант разработан специально для индивидуальных предпринимателей.

Компаниям разрешено комбинировать системы. Допустимыми являются схемы ОСН+ЕНВД, УСН+ЕНВД, ЕСХН+ЕНВД.

Фискальная нагрузка на общем режиме

Этот вариант пугает начинающих бизнесменов сложностью. Общество обязано сдавать многочисленные отчёты, платить несколько видов налогов и вести громоздкий учёт. Преимуществом является возможность возврата из бюджета излишне оплаченного НДС. При внушительных оборотах переход на ОСН становится целесообразным. Грамотное отражение хозяйственных операций и применение льгот позволяет законно оптимизировать налоговую нагрузку.

При применении системы компания обязана платить:

| На прибыль | В 2019 году ставка осталась на уровне 20%. Организация обязана рассчитывать налог с чистой прибыли. Таковой признаётся выручка за минусом обоснованных и документально подтверждённых затрат. Регионы могут установить льготы для отдельных категорий бизнеса. Однако такая возможность должна быть прямо предусмотрена федеральным законодательством. Декларации подают ежеквартально |

| На добавленную стоимость | С 2019 года ставка НДС увеличена до 20%. Нововведение не коснулось организаций, поименованных в п. 1, 2, 4 ст. 164 НК РФ. Такие участники применяют пониженные ставки в 0 и 10%. Ежеквартально компании обязаны подавать в территориальную инспекцию электронную декларацию. На бумажных носителях отчет не принимают. Это означает, что ежегодно фирме придется оплачивать квалифицированную цифровую подпись.Налог вносят авансовыми платежами по окончании квартала . При этом из исходящего НДС вычитают входной – то есть оплаченный фирмой при покупке продукции, услуг или товаров. Если по итогам отчетного периода разница становится отрицательной, излишне оплаченные средства подлежат возврату из бюджета. Возмещение производится при условии успешного завершения камеральной проверки (ст. 176 НК РФ) |

| На имущество | С 2019 года отменили налог на движимое имуществ о. Статья 374 НК РФ обязывает организации делать отчисления со стоимости капитальных сооружений, участков, строений. Объектом обложения признается только недвижимость. Условием начислений является постановка ценностей на баланс. Максимальная ставка установлена на уровне 2,2%. Для каждого типа недвижимости утверждают особые тарифы (ст. 380 НК РФ). Однако регионы могут пересматривать их в сторону понижения |

Налоги на УСН

Упрощенный режим доступен далеко не всем организациям. Условия работы по правилам главы 26.2 НК РФ определены ст. ст. 346.12–346.13. Так, остаточная стоимость основных средств фирмы, а также годовая валовая выручка не должны превышать 150 миллионов рублей. Численность персонала необходимо поддерживать в пределах 100 человек. Нормы запрещают переходить на «упрощенку» представителям специфических отраслей (банки, страхование, микрофинансирование и др.).

При применении спецрежима компании не платят налог на прибыль. Делать отчисления со стоимости имущества не нужно при использовании основных средств в коммерческих целях. Освобождение не распространяется на некоторые активы.

Налог придется вносить на общих основаниях, если речь идет о недвижимости с утвержденной кадастровой стоимостью (п. 2 ст. 346.11, ст. 378.2 НК РФ). В Москве, например, действует закон № 64 от 05.11.2003 в редакции 2018 года. В регионе установлена ставка в 2%.

При этом в отношении отдельных объектов применяется поправочный коэффициент 0,1. Включать его в расчет необходимо, если недвижимость отвечает следующим критериям:

- помещение расположено в здании, для которого утверждена единая кадастровая стоимость;

- объект используется для организации розничной торговли, общепита, бытового обслуживания населения, банковской или туристской деятельности, размещения музеев либо коммерческих центров искусства;

- площади находятся на цокольных этажах домов, примыкающих к улицам с высоким пешеходным трафиком (согласно перечню 78-ПП от 16.03.16).

Использование УСН полностью упраздняет расчет по НДС. Однако льгота лишает предприятие возможности возместить средства из бюджета. Это заметно осложняет отношения с контрагентами.

При переходе на УСН общество платит единый налог. Его расчет зависит от выбранного объекта.

| Базой становятся все поступления от коммерческой деятельности. Ставка установлена на уровне 6%, но может снижаться регионами до нуля. Из налога организациям разрешено вычитать страховые сборы, перечисленные во внебюджетные фонды за работников. При этом необходимо соблюдать ограничение в 50% (ст. 346.21 НК РФ) | При определении облагаемого дохода из выручки вычитают коммерческие затраты. Такие издержки должны быть экономически обоснованы и документально закреплены. В состав расходов законодатель разрешает включать страховые взносы за сотрудников в полном объеме. Ставка УСН составляет 15%. Регионы вправе уменьшить ее до 5% (ст. 346.20 НК РФ). При получении убытка организация обязана заплатить в бюджет минимальный налог. Платеж составит 1% от валовой выручки |

Местными законами могут быть введены дополнительные обязанности для плательщиков УСН. Так, в Москве, Севастополе и Петербурге «упрощенцы» оплачивают торговые сборы (ст. 410 НК РФ). Ставки утверждаются муниципальными актами.

Отчисления на ЕНВД

Режим может применяться в регионах, в которых были изданы соответствующие нормативные акты. Суть ЕНВД сводится к обложению не реального, а вмененного дохода. Ключевую роль здесь играют физические показатели. Таковым являются площадь магазинов, количество транспортных средств или число сотрудников. Обязательства перед бюджетом за 1 месяц рассчитывают по формуле:

Базовая доходность × физический показатель × ставка × К1 × К2.

Реальная выручка на размер налога не влияет. На федеральном уровне закрепляется только коэффициент-дефлятор (К1). В 2019 году он составляет 1,915.

Большое значение приобретает региональная политика. Субъекты РФ утверждают базовую доходность по каждому направлению бизнеса и коэффициент К2 в пределах 0,5-1. Кроме того, власти могут снижать ставку ЕНВД с 15 до 7,5% (ст. 346.31 НК РФ).

Из налога разрешено вычитать страховые сборы. Организация имеет право сократить платеж не более чем на 50% (ст. 346.32 НК РФ). Декларации подаются ежеквартально.

Фискальная нагрузка на ЕСХН

Перейти на единый сельхозналог вправе общества, получающие не менее 70% дохода от аграрной деятельности. Прочие условия применения ЕСХН закреплены ст. ст. 346.1–346.3 НК РФ. Система полностью заменяет собой налог на прибыль и отчисления со стоимости имущества организации.

А вот НДС с 2019 года приходится платить в полном объеме. В порядке ст. 145 НК РФ от обязанности можно освободиться. Претендовать на льготу могут предприятия, выручка которых за 2018-ый не превысила 100 миллионов рублей. О своем решении территориальную инспекцию нужно известить заявлением.

Ставка ЕСХН остается на уровне 6%. Регионам позволено снижать ее до нуля. При этом налогоплательщики вправе вычитать из облагаемой базы обоснованные и задокументированные издержки. В состав расходов включают и сборы за работников.

Страховые взносы и НДФЛ сотрудников в 2026 году

Вне зависимости от режима налогообложения компании должны удерживать из заработной платы персонала подоходные налоги. Любой сотрудник, официально работающий на общество, обязан платить в бюджет НДФЛ. Ставка налога зависит от резидентства. Для россиян и лиц, ежегодно находящихся на территории РФ более 183 суток подряд, она составляет 13%. Для остальных категорий сотрудников (нерезидентов) – 30%. Соответствующие правила установлены ст. 224 НК РФ. Эта же норма утверждает ставки для специфических доходов.

Платежи за персонал во внебюджетные фонды общество делает за свой счет. Удерживать страховые взносы из заработных плат по аналогии с НДФЛ нельзя. В 2019 году действуют следующие тарифы (ст. 425 НК РФ):

- пенсионное обеспечение – 22%;

- медицинское страхование – 5,%;

- социальная защита – 2,9%.

Если фирма нанимает иностранных сотрудников или лиц без гражданства, сборы в ФСС РФ рассчитывают по пониженной ставке – 1,8%.

Обратите внимание! Взносы в ПФР и ФОМС РФ начисляются до достижения заработком сотрудника предельных величин. Для пенсионного страхования максимумом признается сумма в 115 млн рублей. Далее сборы рассчитываются по ставке в 10%. Выплаты в ФСС РФ прекращаются после того, как годовой доход работника превысит 865 тыс. в отечественной валюте.

Нормы об обязательном страховании персонала не предусматривают различий между ООО и предпринимателями. Фактически такие сборы идентичны. Отличие заключается лишь в том, что частные коммерсанты делают отчисления и за себя. Для них взносы установлены в фиксированном размере.

Прочие налоги и сборы

Ведение специфической деятельности или владение некоторыми видами имущества порождает дополнительные обязанности перед бюджетом. Так, компаниям необходимо на общих основаниях оплачивать местные и региональные налоги:

- земельный;

- водный;

- транспортный.

Федеральным законодательством определяются лишь максимальные значения. Точные ставки, льготы и правила вводятся законами субъектов РФ или нормативными актами муниципалитетов.

При работе с отдельными видами товаров частью фискальной нагрузки становятся акцизы. Владельцам казино приходится оплачивать налог на игорный бизнес, а разработчикам недр – НДПИ.

Кроме того, существует еще ряд региональных сборов. Формально они не увеличивают фискальную нагрузку. Примерами таковых являются платежи за воздействие на окружающую среду.

В завершение отметим динамичность правового регулирования коммерческой деятельности. В 2019 году целому ряду компаний придется перейти на онлайн-кассы. Обязанность появится у «упрощенцев», специализирующихся на оказании услуг, а также плательщиков ЕНВД. Дополнительных расходов потребует внедрение систем маркировки товаров, выполнение новых требований трудового законодательства. А вот бухгалтерскую отчетность организациям удастся оптимизировать. С 2020 года ее потребуется сдавать только в налоговую инспекцию. В органы статистики данные отправятся по межведомственным каналам.

Источник: https://newfranchise.ru/baza_znaniy/ooo/kakie-nalogi-platit-ooo-v-zavisimosti-ot-rezhima-nalogooblozheniya

Какие налоги платит ООО в 2026 году

Состав налогов, уплачиваемых компанией, в первую очередь зависит от выбранной системы налогообложения. Кроме того, налоговые платежи взимаются с ряда имущественных объектов, являющихся собственностью фирмы. Приведем сведения о том, какие налоги платит ООО в 2020 году.

О системах налогообложения

Компания может применять налоговые системы ОСНО, УСН, ЕНВД, ЕСХН или совмещать разные режимы, например, УСН с ЕНВД. Часть налогов и взносов платят все фирмы, независимо от выбранной системы – с фонда заработной платы, выплат физическим лицам по договорам ГПХ и по облагаемому имуществу. Другие начисления зависят от заявленного режима или наличия объектов, подлежащих налогообложению. Чтобы было понятнее, какой налог платит ООО в год на том или ином режиме, приведем данные сначала по каждой системе, а затем общие для всех компаний.

Какие налоги платит ООО на ОСНО

Общая система считается наиболее сложной, а ведение налогового учета на ОСНО, особенно для крупных предприятий — самым трудозатратным. ОСНО применяют все компании с большими оборотами, а также те налогоплательщики, кто в силу разных причин (превышение установленных лимитов по стоимости основных средств, выручке, численности работников и т.д.) не может или не желает воспользоваться специальными налоговыми режимами. Данные по уплачиваемым налогам компаний на общей системе сведены в таблицу:

Таблица 1. Какие налоги надо платить ООО, применяющему ОСНО

| Налог | Налоговая ставка | Срок уплаты |

| Налог на прибыль | 20% (10%, 0% и иные пониженные ставки для отдельных случаев) (ст. 284 НК)Возможны региональные льготы по налогу | До 28 числа месяца, следующего за отчетным периодом (кварталом, месяцем), за год – до 28 марта следующего года (ст. 287 НК) |

| НДС | 20% (10%, 0% для некоторых видов товаров, продукции) (ст. 164 НК) | Равными долями до 25 числа каждого месяца, следующего за отчетным кварталом (ст. 174 НК) |

| Налог на имущество | 2,2%; 2% — для имущества, облагаемого по кадастровой стоимости (ст. 378.2, 380 НК).Регинам дано право снижать ставки и вводить льготы | Устанавливается региональным законодательством (ст. 383 НК). Могут вводиться сроки уплаты авансовых платежей |

| Налог на добычу полезных ископаемых (НДПИ) | В зависимости от вида добываемых ископаемых (ст. 342 НК) | Ежемесячно до 25 числа следующего месяца (ст. 344 НК) |

| Налог на дополнительный доход от добычи углеводородного сырья (НДДДУС) | 50% (ст. 333.54 НК) | До 28 числа месяца, следующего за отчетным периодом (квартал, полугодие, 9 месяцев)За год — до 28 марта следующего года (ст. 333.55 НК) |

| Акцизы | Ставки установлены по видам облагаемых объектов (ст. 193 НК) | При реализации подакцизных товаров до 25 числа месяца, следующего за отчетным (ст. 204 НК) |

| Налог на игорный бизнес | Ставки установлены в зависимости от облагаемого объекта (ст. 369 НК) | Ежемесячно, до 20 числа месяца, следующего за отчетным (ст. 371 НК) |

Налог на игорный бизнес, акцизы, НДПИ и НДДДУС уплачиваются только при наличии облагаемых объектов.

Какие налоги платит ООО на УСН

Применение УСН освобождает компанию от уплаты НДС и налога на имущество, хотя в некоторых случаях платить их все же придется (п. 2 ст. 346.11 НК). Кроме того, использовать спецрежим запрещено некоторым категориям налогоплательщиков (п. 3 ст. 346.12 НК) — например, банкам, страховщикам, производителям товаров, облагаемых акцизами. В списке налоговых платежей при УСН значительно меньше позиций. Приводим их в таблице:

Таблица 2. ООО на «упрощенке» – какие налоги платить

| Налог | Налоговая ставка | Срок уплаты |

| Единый налог при упрощенной системе налогообложения | 6% или 15% в зависимости от выбранного объекта налогообложения («доходы» или «доходы минус расходы» соответственно).Ставка может быть уменьшена региональным законодательством (ст. 346.20 НК) | Авансы — до 25 числа месяца, следующего за отчетным периодом (квартал, полугодие, 9 месяцев);за год — до 30 марта следующего года (ст. 346.21 НК) |

| НДС | 20% (ст. 164 НК) | До 25 числа месяца, следующего за отчетным кварталом (ст. 174 НК) |

| Налог на имущество (по кадастровой стоимости) | 2% (ст. 378.2 НК).Регионам дано право снижать ставку и вводить льготы | Устанавливается региональным законодательством (ст. 383 НК) |

НДС «упрощенцы» уплачивают при ввозе товаров на территорию РФ, либо если при реализации выдают контрагентам счета-фактуры с выделенным НДС, или когда компания выступает налоговым агентом (например, при импорте товаров, при аренде муниципального имущества).

Налог на имущество тоже взимается не всегда – только если объект, имеющийся у организации, включен в региональный перечень недвижимости, облагаемой по кадастровой стоимости.

Какие налоги платит ООО на ЕНВД

ЕНВД — это режим, применяемый для отдельных направлений бизнеса. Определяют перечень облагаемых видов деятельности региональные власти. ООО добровольно может встать на учет в качестве налогоплательщика ЕНВД и уплачивать единый налог от предполагаемого (вмененного) дохода. Предприятие может не вести другой деятельности, кроме «вмененки», однако, ЕНВД можно совмещать с иными режимами – ОСНО или УСН. Поэтому налоги по деятельности, не относящейся к вмененной, уплачиваются в зависимости от применяемой системы.

Ставка единого налога при ЕНВД — 15%, которая может быть снижена регионами до 7,5% (п. 1 ст. 346.31). Срок уплаты – ежеквартально до 25 числа месяца, следующего за отчетным кварталом (п. 1 ст. 346.32 НК).

«Вмененные» виды деятельности, как и при УСН, не облагаются НДС, за исключением «ввозного», а также при выставлении счетов-фактур и когда компания является налоговым агентом по НДС. Налог на имущество уплачивается с объектов, облагаемых по кадастровой стоимости (п. 4 ст. 346.26 НК).

Напомним, что 2020 год – последний налоговый период, в котором возможно применение ЕНВД.

Какой налог должно платить ООО – сельхозпроизводитель

Для производителей сельскохозяйственной продукции в законодательстве предложен специальный режим – ЕСХН с уплатой единого сельхозналога.

Ставки единого налога определяют региональные власти, максимальный размер – 6% (ст. 346.8 НК). Срок для внесения авансов – до 25 числа месяца, наступившего после завершения отчетного квартала (п. 2 ст. 346.9 НК). Годовой платеж должен быть совершен до 31 марта следующего года (п. 5 ст. 346.9 НК).

Какие налоги нужно платить ООО при наличии облагаемых объектов

Некоторые налоги уплачивают компании, независимо от применяемого режима, если у них есть облагаемые объекты. Для наглядности приведем таблицу.

Таблица 3. Дополнительные налоги и сборы

| Налог | Налоговая ставка | Срок уплаты |

| Торговый сбор | Ставки утверждают региональные власти (ст. 415 НК).Пока действует только в Москве (закон г. Москвы от 17.12.2014 № 62) | Не позднее 25 числа, следующего за отчетным кварталом (ст. 417 НК) |

| Транспортный налог | Ставки регулируются региональным законодательством (ст. 361 НК) | Сроки уплаты авансов и налога устанавливают региональные власти (п.1 ст. 363 НК) |

| Земельный налог | Ставки в пределах 0,3-1,5% утверждают региональные власти (ст. 394 НК) | Устанавливают региональные власти (ст. 397 НК) |

| Водный налог | В зависимости от водного объекта (ст. 333.12 НК) | До 20 числа месяца, следующего за кварталом (п.2 ст. 333.14 НК) |

| Сборы за пользование водными биологическими ресурсами | В зависимости от объекта водных биоресурсов (п. 4-6 ст. 333.3 НК) | Разовый сбор — при получении разрешения, оставшаяся сумма сбора – до 20 числа ежемесячно (ст. 333.5 НК) |

| Сбор за использование объектов животного мира | В зависимости от объекта животного мира (п.1-3 ст. 333.3 НК) | Разовый сбор — при получении разрешения, оставшаяся сумма сбора – до 20 числа ежемесячно (ст. 333.5 НК) |

Организации, не имеющие в собственности облагаемого имущества, и не использующие в своей деятельности объекты, за пользование которыми установлена плата, в бюджет ничего не перечисляют.

Какие налоги платит ООО за работника

Любая компания выступает работодателем, нанимая персонал и выплачивая ему зарплату. С выплат в пользу физических лиц компания обязана начислить налоги и страховые взносы. Сведения по платежам, перечисляемым работодателями, указаны в таблице:

Таблица 4. Какие налоги платит ООО-работодатель

| Налоги, взносы | Налоговая ставка | Срок уплаты |

| НДФЛ | 13% (для отдельных случаев 35%, 30%, 15%) (ст. 224 НК) | В зависимости от выплачиваемого дохода; чаще всего — день, следующий за днем выплаты (ст. 226 НК) |

| Страховые взносы на обязательное пенсионное страхование | 22%, по достижении предельной облагаемой суммы дохода – 10% (ст. 425 НК),Для отдельных категорий налогоплательщиков введены пониженные тарифы | 15 число следующего за расчетным месяца (п. 3 ст. 431 НК) |

| Страховые взносы на обязательное медицинское страхование | 5,1% (ст. 425 НК) | 15 число следующего за расчетным месяца (п. 3 ст. 431 НК) |

| Страховые взносы на обязательное социальное страхование | 2,9%, (1,8% для нерезидентов и иностранных граждан) (ст. 425 НК) | 15 число следующего за расчетным месяца (п. 3 ст. 431 НК) |

| Взносы от несчастных случаев и профзаболеваний |

Источник: https://spmag.ru/articles/kakie-nalogi-platit-ooo-v-2020-godu

Налогообложение ООО 2019: какие налоги, взносы и платежи платить

Добрый день, уважаемые читатели! Сегодня мы снова сделали для вас одну из «обобщающих» статей, в которых коротко рассказываем о какой-либо теме и заодно объединяем ссылки на другие статьи, размещенные на нашем сайте – так сказать, собираем все в одном месте!

Тема сегодняшней статьи – налоги и платежи, которые должен платить предприниматель, если его бизнес зарегистрирован как ООО. Ранее мы делали похожую статью по налогам для ИП.

Для более удобного ведения учета ООО все пользуются ЭТИМ сервисом.

Для юрлиц у нас действует только четыре режима: общий и 3 специальных. Здесь вы можете прочитать о выборе режима. Патентный спецрежим могут использовать исключительно ИП. Получается, что ООО уплачивает:

- Налог на прибыль плюс НДС – если юрлицо находится на ОСНО;

- УСН (здесь базу можно выбрать — либо с доходов, либо с доходов за вычетом расходов) – если использует упрощенку;

- ЕНВД (с вмененного дохода, который рассчитывается умножением физического показателя на установленную величину доходности и коэффициенты) – если перешел на вмененку;

- ЕСХН (база для расчета налога –доходы за вычетом расходов) – если, являясь с/х производителем, перешел на единый с/х налог плюс НДС, обязанность платить введена с 01.01.2019 г.

Напомню, что для юрлиц изначальным режимом является ОСНО. На этом режиме компания обязана перечислять в госбюджет налог на прибыль (20%) и НДС. Остальные режимы – специальные, поэтому применять их можно далеко не всем.

Параметры для перехода на каждый из них разные, но основными являются:

- для упрощенки – размер выручки;

- для ЕНВД – вид деятельности;

- для ЕСХН – отнесение юрлица к числу с/х товаропроизводителей.

На всех этих трех режимах юрлицо считает и платит налог с доходов по выбранному спецрежиму (по установленной ставке с установленной базы). Что касается НДС, то предприниматели, находящиеся на УСН и ЕНВД, платят его лишь в специальных случаях, на ЕСХН – в обязательном порядке, начиная с 01.01.2019 г., но можно воспользоваться освобождением от уплаты. В каких случаях это можно сделать читайте здесь: ЕСХН в 2019 году

Другие налоги / платежи, связанные с характером деятельности

К налогам, которые вы должны заплатить (это уже зависит от специфики работы компании), могут добавиться:

- Водный налог – если деятельность связана с водозабором или использованием поверхности водных объектов;

- Транспортный и земельный налоги – если в собственности ООО есть соответствующие объекты;

- Налог на имущество организаций – если на балансе юрлица есть основные средства;

- Налог на игорный бизнес – если занимаетесь соответствующими видами деятельности;

- Торговый сбор;

- Налог на производство / реализацию подакцизной продукции;

- НДПИ и платежи за пользование недрами – если деятельность связана с добычей полезных ископаемых и т.п.;

- Сборы за пользование объектами животного мира / водными биологическими ресурсами.

Эти налоги не зависят никаким образом от того, используете вы спецрежим или нет. Если вы, согласно налоговому законодательству, признаетесь плательщиком какого-либо из налогов, указанных в списке, то вы должны этот налог (или платеж) заплатить.

Налоги и платежи ООО, по зарплатам своим работникам

В каждой организации есть работники, которые приняты по трудовому договору, в отдельных случаях — по договору ГПХ. А это означает, что работодатель должен:

- Исполнить функцию налогового агента и удержать из зарплаты сотрудника НДФЛ;

- Как работодатель заплатить страховые взносы за своих сотрудников.

В первом случае, компания из зарплаты, которую она согласно договору должна платить своему работнику, удерживает 13% НДФЛ – эта сумма перечисляется в госбюджет, остальное – на руки работнику.

Общая формула выглядит так: (Месячный доход работника – Налоговые вычеты) * 13%.

Во втором случае, компания выступает в роли работодателя и должна сделать отчисления по каждому работнику, которые пойдут в ПФР, ФОМС и ФСС. Взносы рассчитываются с доходов, которые ООО платит своим работникам.

Ставки составляют:

- Для ПФР – 22%;

- Для ФОМС – 5,1%;

- Для ФСС – 2,9 %.

Итого 30%.

При этом есть предельные лимиты для сумм доходов, с которых считаются взносы.

Для ПФР такой лимит в 2019 году равен 1150 тыс. руб.: если доход работника (сумма идет нарастающим итогом с 1 января текущего года) станет больше этой суммы, то ставка для взносов снизится до 10%.

Для ФОМС такой лимит не установлен, а для ФСС он составляет 865 тыс. руб.: после превышения этой суммы взносы в ФСС не платятся.

При этом отметим отличие между стандартным трудовым договором и договором ГПХ: в первом случае ООО обязательно платит взносы за своих работников, во втором – взносы перечисляются, если такой пункт включен в договор ГПХ.

Отдельные компании вправе считать взносы по пониженным ставкам, об этом мы писали ЗДЕСЬ.

Источник: https://kakzarabativat.ru/buxgalteriya-i-nalogi/nalogooblozhenie-ooo-kakie-nalogi-i-vznosy-platit/

Чтобы узнать какие налоги платит общество с ограниченной ответственностью (ООО), необходимо определить какую систему налогообложения применяет ООО:

- общую систему налогообложения,

- упрощенную систему налогообложения (УСН)

- ЕНВД (единый налог на вмененный доход).

Какие налоги платит ООО на общей системе налогообложения

- Если при регистрации ООО руководитель не выбрал упрощенную систему налогообложения, тогда считается, что ООО находится на общей системе налогообложения. Как правило, эту систему налогообложения выбирают фирмы, которые работают с крупными компаниями, а также являются участниками экспортно-импортных операций. Такие компании являются плательщиками НДС (налог на добавленную стоимость). Только плательщики НДС могут принимать НДС к зачету.

На общей системе налогообложения ООО платят следующие налоги: НДС – 20%, налог на прибыль – 20%, налог на имущество организаций (с кадастровой стоимости, если она установлена по ставке 2% в 2019 году), НДФЛ (налог на доходы физических лиц) – 13%. Если ООО не ведет деятельность – платить налоги не нужно, но подавать отчетность обязательно.

С 1 июля 2015 года в Москве введен торговый сбор, который платится один раз в квартал (если хотя бы один раз в квартал была проведена торговая операция).

Какие налоги платит ООО на УСН

- Самая популярная система налогообложения для ООО – упрощенная система (УСН). Применять УСН в 2019 году могут фирмы с выручкой не более 150 млн. рублей в год. Применение УСН позволяет не платить НДС, налог на прибыль организаций. Вместо этих налогов ООО на упрощенной системе платит на выбор: либо 6% от выручки, либо 15% от прибыли (доходы минус расходы).

Если юридическое лицо деятельность не ведет – налог по УСН платить не нужно. В 2019 году фирмы на УСН платят налог на имущество организаций от кадастровой стоимости недвижимости. Торговый сбор на УСН платится с 1 июля 2015 года в Москве за право осуществлять торговлю. Сумму платежей по торговому сбору можно включить в расходы на УСН 15%, либо уменьшить единый налог по УСН 6%.

Налоги ООО на ЕНВД

- Если руководитель ООО решит платить ЕНВД, то компания освобождается от уплаты НДС и налога на прибыль. Ставка налога ЕНВД – 15% от вмененного дохода, который устанавливается в каждом субъекте РФ индивидуально, а в некоторых субъектах РФ (например, Москва) ЕНВД может вообще не применяться. Поэтому, прежде чем рассматривать эту систему налогообложения, необходимо уточнить возможность ее применения.

Если фирма деятельность не ведет – ЕНВД необходимо уплачивать, так как на этой системе для расчета налога используется вмененный доход, а не фактический.

Обратите внимание, что фирмы имеют право на сочетание систем налогообложения. Так, общая система налогообложения сочетается с ЕНВД и может применяться одновременно. Это правило распространяется и на упрощенную систему, которая может применяться одновременно с ЕНВД.

А вот между общей системой налогообложения и упрощенной системой налогообложения необходимо всегда делать выбор, так как одновременно их применять невозможно. В 2019 году фирмы на ЕНВД платят налог на имущество организаций от кадастровой стоимости недвижимости.

Зарплатные налоги и страховые взносы ООО

- Все фирмы обязаны платить зарплатные налоги с начисленной заработной платы сотрудникам, а также уплачивать страховые взносы (В 2019 году контроль за уплатой взносов осуществляет налоговая инспекция, а не фонды).

С заработной платы работников необходимо исчислить и уплатить НДФЛ – 13%, взносы на обязательное пенсионное страхование – 22%, взносы на обязательное медицинское страхование – 5,1%, взносы на социальное страхование – 2,9%, взносы в ФСС от несчастных случаев и профзаболеваний – 0,2% (зависит от вида деятельности ООО и может быть выше).

- Если ООО находится УСН 6% или платит ЕНВД, то рассчитанный единый (упрощенный) налог можно уменьшить на сумму пенсионных взносов, но не более чем 50% налога по итогам за год. Находясь на УСН 15%, пенсионные взносы относятся к обычным расходам (как и на общей системе).

Налог с дивидендов ООО

- Рассчитав все налоги, которые платит ООО, необходимо учесть тот факт, что владельцы компании (учредители, участники) получают дивиденды, если у фирмы есть нераспределенная прибыль. Распределение дивидендов среди участников ООО возможно поквартально. Распределить можно ту часть прибыли, которая остается после уплаты всех налогов. При этом с полученных дивидендов с учредителя (физического лица) необходимо удержать налог на дивиденды – НДФЛ в размере 13%.

В этой статье мы лишь коротко рассказали о том, какие налоги платит ООО. Мы сделали это специально, чтобы начинающий предприниматель без лишних нюансов и подробностей смог разобраться какие налоги платить, если фирма применяет ту или иную систему налогообложения. Соответственно, основная задача до регистрации ООО – выбор системы налогообложения. От того, что Вы выберете на первоначальном этапе, зависит какие налоги необходимо платить ООО после регистрации.

Предлагаем каждому нашему клиенту подробную консультацию по регистрации организаций и системе налогообложения. Звоните нам, задавайте вопросы и регистрируйте компанию с нами!

Источник: https://www.registral.ru/infopage/kakie-nalogi-platit-ooo-v-2014-godu/