Что не облагается НДС: какой ставкой облагаются услуги или продажа на основании упрощенной системы налогов и формулировка этого

Сегодня каждый покупатель, который в магазине приобретает какой-либо товар, сталкивается с аббревиатурой НДС – она всегда указывается в чеке. Однако, несмотря на столь большую популярность этого налога, не многие покупатели понимают, что такое НДС и кто его платит.

Если заглянуть в справочник, то там будет дано определение: «налог на добавленную стоимость», однако сути это не раскрывает. Поэтому давайте постараемся разобрать эту тему от А до Я.

Немного истории

Итак, мы дали определение тому, что такое НДС. Кто его платит? В первую очередь предприятия, которые продают товар дороже, чем себестоимость продукта. В данном случае налог будет вычисляться из разницы между себестоимостью продаваемого товара и ценой его продажи. Иными словами: платят НДС продавцы из своей прибыли. Это так в теории.

Аббревиатура НДС появилась в 20-х годах XX столетия. Именно тогда вместо налога с продаж появился НДС. В соответствии с новым законом продавцы освобождались от уплаты многократных и однотипных налогов, но в России он начал действовать с 1992 года.

Сегодня ставка составляет 18 % на большинство наименований произведенных товаров, однако есть категории продукции, где НДС на товары составляет всего 10 %. Это касается медицинских и детских товаров, а также части продуктов питания. Если продукция экспортируется за границу, то налогом она не облагается.

Что такое НДС и кто его платит?

Учитывая вышесказанное, можно сделать следующий вывод. НДС на услуги и товары платит производитель или компания, которая предоставляет услуги. Но на деле налог ложится на плечи обычных покупателей.

Конечно, начисление НДС осуществляется на продавца, и покупатель не подает отчеты в налоговую, но по факту оплату производит именно он. С этим можно спорить, ведь юридически оплачивает налог продавец, но фактически это делаете вы, покупая продукты в магазинах.

Порядок исчисления НДС

Когда одна компания заказывает у другой сырье для производства какой-либо продукции, то первая выплачивает определенную сумму денег. На эту сумма накладывается налог.

Позже решается вопрос о том, какова будет стоимость изготавливаемого товара. Эта стоимость определяется из многих факторов. Один из них – себестоимость продукции без НДС. Размер налога на этом этапе тоже просчитывается, однако он идет в налоговый кредит.

Затем рассчитывается конечная стоимость продукции, по которой она будет доступна в магазинах покупателю.

На этом этапе будет сформирована окончательная цена товара: себестоимость материалов + потенциальная прибыль от продажи + акцизы и т. д. Что касается начисления НДС, то этот налог также идет в конечную стоимость. Производители и продавцы его учитывают в стоимости, но оплачивает его покупатель.

После того как товар был продан, а компания получила деньги, начинается подсчет размеров прибыли, откуда вычитаются те 18 % налога, что оплатили покупатели. Приблизительно так выглядит условная формула НДС. Конечная сумма всех налогов от проданных товаров компанией называется налоговым обязательством.

Пример расчета

Для более детального понимания, что такое НДС и кто его платит, разберем простой пример. Представим себе, что вы решили заняться продажей зимней обуви. Первый этап – это поиск оптового поставщика.

К примеру, вы потратили 100 тысяч рублей на приобретение товара, купив при этом 10 единиц продукции. То есть одна пара ботинок обошлась в 10 тысяч рублей. В этом случае в цену купленного товара у поставщика уже входит налог 18 %.

Этот налог оплачивал поставщик и мы при покупке. Эту сумму в размере 18 %, которую мы переплатили за налог, в дальнейшем необходимо рассчитывать как входящий взнос. При покупке товара для дальнейшей продажи нам нужно доказать, что при оптовой покупке мы уже оплачивали НДС.

В качестве доказательства для налоговой необходимо предъявить счет-фактуру, накладную или чек, где будет указано, что НДС на товары уже был оплачен.

При формировании окончательной цены для продажи в магазине нам необходимо вычесть налог из купленной продукции. Из этой цены в дальнейшем и нужно рассчитывать налог. На конечном этапе, когда окончательная цена будет сформирована с учетом потенциальной прибыли, к полученной сумме нужно прибавить 18 % налога, который и будет возложен на покупателя.

Формула

Обозначим нам известную сумму буквой K. Нам необходимо вычислить отсюда сумму НДС 18 %. Это значит, наша формула НДС будет иметь вид:

НДС = К*18/100

При условии, что наша потраченная сумма денег равна 100 тысячам рублей, НДС будет равняться 18 000 рублям (это и есть 18 %).

Для расчета суммы с НДС к этому результату необходимо прибавить известную нам сумму – 100 000 рублей. Это значит, что сумма с НДС будет равняться 118 000 рублям.

Расчет суммы без НДС

Теперь, когда нам известна сумма с налогом (Кн), мы можем рассчитать К без него. Вспомним для начала формулу расчета суммы с НДС – из нее можно получить формулу расчета суммы без НДС.

Кн = К+M*K, где М = 18/100

Также возможен и другой вариант формулы: Кн = К*(1+М).

Из этой формулы легко вычесть требуемое нам значение К. Формула будет иметь вид:

- К = Кн/(1+М) = Кн/(1+0,18) = Кн/1,18

Теперь вы знаете, что такое НДС и как его посчитать.

Стоит отметить, что работать с формулами весьма проблематично, и для упрощения подсчета существуют специальные калькуляторы, в том числе и онлайн. С их помощью можно безошибочно посчитать налог, просто вписав изначально известные параметры. Вот приблизительно такой порядок исчисления НДС.

Виды налога

Есть 3 критерия, в соответствии с которыми осуществляется порядок исчисления НДС:

- Нулевая ставка. Налог не взимается при реализации товаров космической сферы, а также при экспорте любых товаров, при транспортировке нефти и газа и экспорте драгметаллов. Есть полный перечень товаров, который попадают под нулевую ставку НДС, – они описаны в статье 164 НК РФ.

- Ставка 10 %. Распространяется на продажу продуктов питания (овощи, молоко, мясо и т. д.). Также это касается детских товаров, препаратов медицины и научной литературы.

- НДС 18 %. Это наиболее распространенный налог, под который попадают абсолютно все товары, не вошедшие в первые две категории.

Отметим, что НДС взимается не только с прямой продажи товаров, но также и при ввозе любой продукции на территорию РФ. Работы, связанные с возведением зданий, при которых не заключается договор строительного подряда, также облагаются этим налогом.

Процессы, которые не облагаются данным налогом

НДС на услуги не всегда имеет место. Например, при оказании работ государственным предприятиям, которые будут проводиться в пределах возложенных на них обязанностей, налог не взимается. Также он не взимается и при инвестициях, при предоставлении средств компаниям некоммерческой основы и при покупке и развитии государственных предприятий.

Вычисление

Есть два варианта, в соответствии с которыми может быть вычислен НДС:

- Вычитание. Вся сумма выручки облагается налогом, а из полученной суммы вычитается налог, выплачиваемый во время приобретения сырья.

- Сложение. Когда сумма налога складывается из добавленных стоимостей каждого вида реализуемой продукции.

Чаще всего применяется первый способ расчета НДС по причине его простоты. Дело в том, что вести отдельный учет для каждого вида продаваемой продукции достаточно сложно, хотя иногда только такой способ уместен для некоторых компаний в силу их специфики работы.

Отчетность

Итак, мы уже разобрались, что такое НДС и кто его платит. Теперь можно поговорить о том, какую отчетность необходимо предоставить в налоговую.

Отчетность должна предоставляться каждый квартал, и заполняется она по специальной форме. При этом сроки подачи отчетности жесткие – до 25-го числа следующего месяца. В случае задержек компания может столкнуться со штрафами.

Также можно отправлять отчетность почтой. Но при этом необходимо учитывать, что в данном случае датой подачи отчетности будет число, которое стоит на штампе в заказном письме.

Например, если вы отправили заказное письмо 20-го числа, а в налоговую оно пришло 28-го числа, то штрафа в данном случае не будет, т. к. в штампе будет значиться 20-е число.

Налоговые вычеты

Налоговые вычеты – это сумма платежей, которая была предъявлена к оплате поставщиком и на которую сумма налога была уже начислена. Здесь тоже есть свои правила, которым обязательно должны следовать предприятия. Сумма НДС может быть принята к вычету только при выполнении трех условий:

- Продукция, которая была куплена для реализации, уже облагалась НДС.

- Полученное сырье или продукция прошла бухгалтерский учет.

- Предприятие имеет всю первичную документацию, а счет-фактура оформлена по всем правилам.

Если эти условия соблюдены компанией, то после налогового периода компания может принять к вычету сумму НДС, но только в том случае, если продукция уже облагалась НДС.

Что такое счет-фактура?

Данный документ содержит сведения о цене товара без НДС и итоговой стоимости с учетом НДС. Этот документ должен предоставить поставщик, и он должен быть подшит к специальному журналу учету и отмечен в книге продаж.

Основная трудность ведения счета-фактуры заключается в том, что обязанность оформления его возлагается в большей степени на контрагента, с которым сотрудничает налогоплательщик.

И если он что-то заполнит неверно, то инспектор при проверке может аннулировать вычеты и дополнительно начислить НДС. Поэтому ошибка контрагента может обернуться дополнительными растратами для налогоплательщика. А значит, нужно требовать точного заполнения документов от поставщика.

Заключение

Итак, основные выводы, которые необходимо сделать из этой статьи:

- Платит НДС покупатель на практике, хотя в теории предполагается, что возлагается он на плечи продавца.

- Подсчет НДС вести достаточно сложно без специализированных инструментов. Поэтому в идеале стоит пользоваться калькуляторами для правильного подсчета налога и вести базу НДС. Но принцип расчета необходимо понимать.

- При предоставлении некоторых услуг НДС не взимается. Также налог не взимается с экспорта товаров.

- В зависимости от реализуемой продукции сумма налога может быть разной. Например, при продаже лекарственных препаратов и продуктов питания НДС составляет всего 10 %.

- Подача отчетности – важнейший этап сотрудничества с налоговой инспекцией. Подавать отчетность нужно обязательно до 25-го числа месяца. В противном случае штрафов не избежать. При отправке письма по почте можно не беспокоиться о том, что письмо придет в налоговую после 25-го числа, т. к. в данном случае учитывается время отправки на штампе заказного письма.

- Сотрудничая с контрагентом, который будет снабжать вас продукцией, требуйте от него своевременного и правильного заполнения счета-фактуры. Если будут допущены ошибки, то налоговый инспектор имеет право доначислить НДС.

- Все купленное сырье для последующей реализации нужно «прогонять» через бухгалтерский учет и оформлять счет-фактуру правильно. Так можно получить налоговый вычет.

Источник: https://arblaw.ru/voprosy-i-otvety/spisok-togo-chto-ne-oblagaetsya-nds.html

Что не облагается НДС

В некоторых случаях можно реализовать товар без НДС, однако, чтобы точно определить сумму налога, следует уточнять некоторые моменты в законодательстве. Есть список операций, товаров и услуг, которые могут облагаться по нулевой ставке или промежуточному проценту 10%.

Есть некоторые товары и операции, которые НДС не облагаются на основании существующих законов. Чтобы установить, будет ли товар или услуга облагаться налогом, нужно узнать, является ли операция объектом обложения. Не относятся к таким объектам операции, которые не признаны реализационными согласно существующему законодательству.

Примеры подобные операций:

- Передача основных средств или НМА.

- Обращение валюты.

- Передача имущества участнику общества в размере его начального взноса в случае выхода из общества.

Есть и прочие операции, которые не будут облагаться, так как не признаются объектом обложения. К ним относят передачу строений для жилья, ЛЭП, передача имущества при приватизации, передача прав на имущество приемнику организации и т.д.

В отношении некоторых товаров и услуг используется льготный режим. К ним относят космическую деятельность, некоторые виды перевозок, реализацию отдельных видов медицинских приспособлений. Большинство социально значимых товаров облагаются по ставке 10%.

Товары

Чтобы ответить на вопрос, какие товары облагаются НДС, достаточно ознакомиться с положениями в НК. К ним относят все товары за исключением тех, на которые распространяются льготная ставка в 10% либо полное освобождение от выплаты.

В перечень товаров, не облагаемых НДС по максимальной ставке в 20%, но, ставка по которым составит 10%, входят социально значимые товары. Список включает детские товары, медицинскую продукцию, образовательную литературу.

В список товаров, по которым не требуется платить налог, входит ряд медицинской продукции, деятельность, связанная с судостроением и космосом, некоторые виды перевозок.

Услуги

Ознакомиться с полным перечнем, какие услуги не облагаются НДС, можно в НК. Так, НДС на медицинскую услугу, за исключением ветеринарных, косметологических, не требуется выплачивать налог. Помимо этого, к необлагаемым операциям относят уход за детьми в дошкольных учреждениях, секции и кружки.

Ритуальные услуги, аренда, некоммерческие услуги сферы культуры, некоторые перевозки, адвокатские услуги, медицинские изделия, в том числе для реабилитации инвалидов, можно приобретать без выплат косвенного налога.

Операции, не облагаемые НДС

Есть ряд операций, не подлежащих налогообложению НДС. К ним относят сферы инвестиций, строительство объектов для военнослужащих. Помимо этого, к операциям, необлагаемым НДС, относят работу организации, у которой в штате числится более 80% инвалидов.

Также не облагается налогом операции благотворительности, кинематограф, научно – исследовательская деятельность, работа олимпийского комитета.

Какие операции облагаются НДС

Есть перечень, содержащий данные, какие операции облагаются НДС. Так, подлежит начислению налог в случае, если реализуется товар в РФ, при этом он не попадает под льготную категорию. Также налог переводится при передаче товаров для собственных нужд.

Вносить платеж должны все субъекты – крупные компании, а также ИП, которые используют ОСН. Также вносить платеж обязаны зарубежные организации, которые занимаются бизнесом в России.

Виды деятельности, которые не облагаются НДС

По договору, НДС не облагаются некоторые виды деятельности. Это сферы инвестиций, а также строительство объектов для военных, в том числе и жилье. Также не требуется уплата, если в организации штат сотрудников состоит преимущественно из инвалидов, деятельность связана с благотворительностью или созданием кинопроизведений.

Не подлежит обложению НДС ИП на УСН. Важно помнить, что условия для освобождения могут иногда пересматриваться, нередко в этой сфере появляются новшества.

Условия освобождения от уплаты НДС

Согласно НК, от уплаты НДС могут быть освобождены некоторые организации. Чтобы определить возможность освобождения от налогообложения, плательщику необходимо посчитать выручку – если она без учета налога составит менее 2 000 000, есть возможность освобождения на срок в 1 год. При этом для определения фактической выручки берутся три месяца подряд.

Также некоторые товары не облагаются максимальным налогом. НДС 20% товары не облагаются в связи с тем, что продукция является социально значимой, на нее действует ставка 10%, на отдельные категории услуг и продуктов – 0%.

Право на освобождение появляется у организации после того, как направлено и рассмотрено уведомление, которое должно отправляться в налоговую службу. Обязательными документами для получения освобождения является уведомление, выписка из баланса, книги учета, продаж.

Вопрос – ответ

Нередко у плательщиков появляются вопросы по уплате НДС на экспортные и импортные операции, а также особенностям оказания услуг иностранным компаниям, учеты входного налога. Рекомендуется заранее ознакомиться с ответами на вопросы.

Ндс экспорт и импорт

Импорт представляет собой ввоз купленной за рубежом продукции через таможенную границу другой страны. Разница с экспортом в том, что операция будет считаться экспортом для другой страны. НДС по импортным операциям рассчитывается исходя из следующих данных операции – стоимости продукта, размера таможенных сборов и акцизов.

В результате цена товаров возрастает. Если сумма налога, которая была внесена при пересечении границы, выше налога при продаже продукции, субъект может возместить часть разницы. Для этого нужно подать декларацию в налоговую службу с сопроводительными документами к товару.

Экспорт (вывоз) продукции позволяет делать учет НДС с нулевым процентом. Это значит, что сумма, полученная после продажи, не будет обложена налогом, так как она произведена не внутреннему покупателю, а зарубежному партнеру. Для возмещения экспортного налога нужно представить в налоговые органы некоторые бумаги – контракты с зарубежным партнером на поставку, выписки из банка, сопроводительные бумаги.

Оказание услуг иностранным фирмам и наоборот

Налоговой базой для исчисления платежа являются работы и оказание услуг, продукты, выполненные на территории РФ. Для исчисления налога ключевым моментом будет местоположение компании, именно оттого, где осуществлял деятельность исполнитель, будет зависеть ставка.

Если будет доказан факт, что услуга была оказана в РФ, нужно будет платить налог согласно внутреннему законодательству. Если местом оказания услуги признается территория другой страны, налоги исчисляются по законам данного государства.

Учет входящего налога на добавленную стоимость

НДС при оказании услуг оплачивается почти всегда, за исключением отдельных категорий операций, а также некоторых лиц, использующих специальный режим. Входящий сбор образуется у тех, кто что-либо приобретает. То есть, лицо считается плательщиком, если покупает товар и получает счета – фактуры.

Есть возможность осуществить вычет входного налога, если платеж был внесен на момент получения продукции. Вычет может быть осуществлен на основании счета – фактуры. Рассчитать сумму сбора для оплаты в бюджет можно так – от суммы исходящего вычесть сумму входящего налога – их разница представляет собой размер оплаты.

Например, лицо реализует одежду. Она покупается оптом и продается в розницу конечному покупателю, за счет этого появляется выручка и доход. Всего за период был приобретен товар на 500 000, был оплачен взнос в размере 20% – 100 000. Этот налог является входным. После реализации товара за этот же период нужно выплатить в бюджет размер исходящего платежа. Например, было реализовано товара на сумму 200 000, сумма к оплате – 40 000. Необходимо уплатить в бюджет 100 тысяч – 40 тысяч = 60 тысяч.

Налог должен отражаться в документах. Он прописывается в счете – фактуре поставщика. Для учета применяется девятнадцатый счет в бухгалтерии.

Источник: https://expert-nds.ru/nds-ne-oblagaetsya/

Какие услуги и операции не облагаются налогом на добавленную стоимость?

Налогом на добавочную стоимость облагается широкий спектр операций и услуг, однако существует и перечень таких, которые под данный налог не подпадают. Возможность отказа от оплаты НДС связана с социальной целесообразностью – именно на этом основании и формируется освобождение от уплаты. Минимизация или возможность отказа от выплаты актуальны как меры поддержки для начинающего бизнеса, для отечественных производителей в целом, конкурирующих с зарубежными поставщиками.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-51-29 Москва; +7 (812) 467-30-52 Санкт-Петербург; +7 (800) 350-83-47 Бесплатный звонок для всей России.

Медицина, образование и другие социально значимые сферы также освобождаются от выплат, что вполне закономерно.

Нормативная база

В рамках законодательства НДС нормируется ст. 149 НК РФ, которая дает не только базовые пояснения, но и регламентирует список услуг и сфер, которые освобождаются от выплат. Этот перечень указывается в п. 3 ст. 149 НК РФ, ознакомившись с ним, налогоплательщик может прояснить, есть ли необходимость в выплате налога в его случае.

Что такое НДС?

НДС – это косвенный налог, которым облагаются как товары, так и услуги. Высчитывается он в качестве надбавочной стоимости, выплачивается со стоимости услуги или операции конечным потребителем в пользу бюджета страны. Особенностью данного налога является тот факт, что поступление налога возможно еще на этапах производства.

Если говорить об услугах, он формируется и из тех операций, что являются оказанными в процессе производства конечного результата, оставаясь актуальными на всех стадиях.

Основная ставка для НДС составляет 18 процентов, также российское законодательство предполагает возможность пользования пониженной ставкой в 10 процентов, или нулевой ставкой, а также полным освобождением.

НДС имеет некоторые общие черты с налогом с оборота или с продаж, его также добавляют к общей стоимости услуги. Однако есть в этом отношении и существенные различия. Так, продавец услуг, за которые покупатель платит НДС, включенный в общую стоимость, может вычесть из уплаченной покупателем суммы те цифры, которые были выплачены тем же налогом поставщику.

Налог остается косвенным, он платится именно покупателем. Платежные бумаги требуют отдельного оформления НДС на услуги и операции, для этого отводится специальная строка. В целом, данный вариант системы налогообложения сформирован для достижения сразу нескольких целей:

- Распределение процесса уплаты налога между стадиями производства, коммерции, исключая при этом риск многократного взимания и переплат, которые могут стать очень серьезными.

- Распределение обязанности между несколькими плательщиками, снятие рисков неуплаты. Специфика налогообложения в этом плане такова, что необходимая сумма все равно будет снята для бюджета, даже если кто-то из участников процесса уклоняется от налогов. Уход возможен только при использовании сложнейших схем.

- Получение косвенного налога исключает национальные, это удобно в рамках существующей экономической ситуации.

Какие услуги облагаются НДС?

НДС облагается широкий спектр услуг, оказываемых на территории РФ, и регулируется этот вопрос главой №21 НК РФ. Практически все услуги облагаются, однако существует перечень исключений, утвержденный законодательством согласно статьям №145, №149 и №150 НК РФ. Среди исключений, не облагаемых сбором, необходимо отметить:

- Лицензированные медицинские услуги кроме ветеринарных и косметологических, не спонсируемых бюджетом.

- Уход за детьми в дошкольных специализированных учреждениях.

- Секции и кружки для детей.

- Уход за пожилыми, инвалидами.

- Взыскание пошлин и сборов, сопутствующие услуги.

- Ритуальные услуги.

- Аренда помещений иностранцам.

- Работа с депозитами, ценными бумагами.

- Обслуживание судов – речных, морских, воздушных.

- Некоммерческие услуги сфер культуры, искусства.

- Услуги аптек – изготовление лекарств, оправ, ремонт слуховых аппаратов, и так далее.

- Перевозки людей при условии единого тарифа.

- Тушение пожаров в лесах.

- Услуги адвокатов.

- Гарантийные услуги ремонта без дополнительной оплаты.

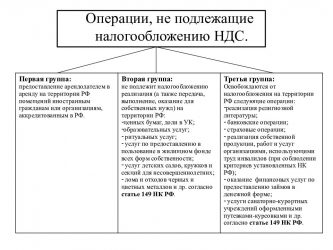

Какие операции облагаются НДС?

Касаемо операций ситуация складывается аналогичная – практически все они требуют выплаты НДС, однако существует перечень исключений, которые дополнительными налогами не облагаются. Исключения, закрепленные законодательством, стоит перечислить. Так, налогом не облагаются операции:

- Лицензированная банковская деятельность кроме инкассации, займы кроме натуральных (путем использования товаров), операции с камнями, драгметаллами.

- Передача объектов инфраструктуры органам самоуправления, власти.

- Приватизация предприятий.

- Страхование, обеспечение пенсионеров негосударственного характера.

- Продажа земли.

Все прочие операции предполагают необходимость уплаты налога.

Какие виды деятельности не облагаются НДС?

Существует перечень направлений деятельности, не облагаемых НДС. В первую очередь это социально значимые направленности, стоимость услуг в рамках которых не должна возрастать. Стоит перечислить следующие виды деятельности, не попадающие под налогообложение НДС в данном случае:

- Сфера инвестиций.

- Строительство любых объектов для военнослужащих, включая жилье и инфраструктуру.

- При работе организации, штат которой на 80 процентов и более состоит из инвалидов, либо если до 80 процентов уставного капитала сформировано взносами организаций инвалидов.

- Работа Международного олимпийского комитета.

- Благотворительность.

- Бюджетная научно-исследовательская деятельность.

- Реставрация исторических, культурных памятников.

- Кинематограф.

При работе в любом из данных направлений нет необходимости в уплате НДС.

Кто освобождается от уплаты НДС?

Также от уплаты НДС освобождаются и в других ситуациях. Так, необходимость в уплате данного налога отсутствует, если организация или ИП относится к сфере малого бизнеса, и при этом используется упрощенная система обложения. В этом случае возникает необходимость уплаты налога по проработанным схемам «Доход», либо «Доход минус расход», и выплата НДС не требуется. Кроме того, НДС не нужно платить тем организациям, что работают с режимом налогообложения сельхозпроизводителя.

Стоит знать, что список условий для освобождения от НДС, а также перечень услуг и товаров, подлежащих освобождению, время от времени пересматривается, и периодически в этой сфере возникают нововведения. Освобождение является регламентированным явлением, и компании, освобожденные от налога, подлежат надзору и контролю.

Расчет налога на добавленную стоимость

Расчет НДС осуществляется довольно легко, для этой цели имеется формула НБ × Нст / 100,

Где НБ является общей суммой, то есть, налоговой базой, а ставка может приравниваться к 10 или 18 процентам.

Выделяя налог из общей суммы, можно применить такую формулу: С / 1,18 × 0,18 (или × 0,10)

С / 1,10—ставка 10%,

С — общая сумма с НДС.

Если нужно найти сумму вместе с налогом без его вычисления в предварительном порядке, можно применить формулу С = НБ × 1,18 (или 1,10)

НБ —общая сумма без налога, база.

Если еще остались спорные вопросы, вы также можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-51-29 Москва; +7 (812) 467-30-52 Санкт-Петербург; +7 (800) 350-83-47 Бесплатный звонок для всей России.

Возможные ошибки при расчете

В любой расчет может закрасться ошибка, однако математические неточности – это не главная проблемная сфера для НДС. Они происходят редко, и если говорить об ошибках в формировании и выплате, то здесь в первую очередь необходимо отметить другие факторы.

Иногда по ошибке или намеренно пользуются заниженной процентной ставкой в ситуации, когда правомерно было бы использовать основную. Иногда опаздывают с начислением и выплатой НДС, или не учитывают частичную оплату, уже полученную за услугу или товар. Иногда вычет НДС проводят без его перечисления поставщику, а еще часто возникают ошибки из-за того, что в работу поступают неправильно оформленные и заполненные счет-фактуры.

Так как НДС на услуги и операции является одним из важнейших, и штрафы при нарушениях и неуплате налога могут возникнуть весьма серьезные, стоит уделять необходимое внимание расчетам, и нанимать для выполнения бухгалтерских работ только компетентных специалистов, способных уверенно справляться со всеми нюансами вопроса.

Бухгалтерские проводки

Налог на добавленную стоимость и правильное оформление бумаг, с ним связанных, отводится к задачам, которые должен решать в основном бухгалтер. Современные системы значительно упрощают эту деятельность, а под НДС имеется два пункта. В первую очередь используется счет 19, где можно открывать субсчета – графа отводится под НДС по приобретаемым ценностям.Также имеется счет 68 под названием Расчеты по налогам, где под НДС отводится субсчет.

Используя специализированные инструменты бухучета, можно успешно проводить исчисления налога на добавленную стоимость, прилагая минимум усилий, и избегая нарушения правил.

Нюансы

Как и при решении любых других задач, при работе с НДС на услуги и операции могут возникнуть свои сложности и нюансы. Однако внимательное отношение к вопросу позволит исключить неприятности.

Стоит знать, что ошибки и неточности в данном направлении деятельности могут привести к штрафам в серьезных размерах, это касается также ситуации, когда компания пытается присвоить себе льготы, на которые не имеет прав. Ст.

122 НК России четко регламентирует эту ситуацию, указывая на право штрафа от налогового органа, который может составить порядка 20 процентов от долга, с начислением пени за просрочку в погашении.

Законодательство закрепляет право плательщика использовать любые законные средства для снижения уровня налогов, и при наличии истинных прав можно оформить налоговые льготы, также в минимизации этих расходов помогают налоговые вычеты. Существует немало законных вариантов снизить затраты на выплаты государству, и при грамотном использовании таких решений удается добиться значимого результата – опыт и грамотность бухгалтеров и других специалистов в этом отношении бесценны.

Законодательство касаемо НДС на услуги и операции регулярно обновляется, его пересматривают, вводят новые пункты. Рассматривая последние из нововведений, необходимо отметить, что с 2017 года все налогоплательщики должны сдавать декларацию по этому налогу, предоставляя её в электронном виде.

Декларация также претерпела определенные изменения, и теперь она является более подробным документом, детализировалась на книгу продаж и покупок, появился и журнал для учета счет-фактур. Однако это не усложняет процесс составления такого документа, поскольку автоматизированные системы будут формировать все необходимое самостоятельно.

НДС – это довольно сложный налог, который имеет множество нюансов облажения, с которыми приходится иметь дело на практике постоянно. В каждой бухгалтерии ежедневно приходится сталкиваться с этим явлением, с необходимостью следования ему, составления соответствующих документов.

На практике специалисты справляются с этим легко, опыт и знания позволяют добиваться результатов даже в сложных ситуациях.

Опытный бухгалтер всегда найдет возможность минимизировать затраты на налоги, подобрать оптимальный вариант выхода при необходимости экономить, и он сделает это официальным путем, с полным пониманием той ответственности, которая на него возлагается.

Работая в сфере оказания услуг, освобожденных от выплат НДС, стоит периодически проверять закрепленные законодательством списки, а при частичной работе с такими услугами – детализировать и разделять их в документах, выплачивая по тем из них, которые налогом облагаются.

Источник: https://potrebitel-expert.ru/torgovlya/kakie-uslugi-i-operatsii-ne-oblagayutsya-nds/

Что не облагается НДС: следующие операции не подлежащие налогообложению, не облагаемые услуги и товары, освобождаемые доходы, не начисляется

3892 22.10.2019 4 мин.

Налог на добавленную стоимость – это налог косвенного характера, позволяющий изымать государству в пользу своего бюджета определённую долю от цены работы, услуги и товаров. Исчисление налога производит продавец при реализации. Обложение или освобождение от НДС происходит в зависимости от типа самого предприятия и от типов реализуемых товаров и услуг. Рассмотрим подробнее услуги и операции, которые не подлежат налогообложению.

Какие операции подлежат налогообложению НДС в России

К категориям лиц, которые обязаны выплачивать такой налог, относят:

- коммерческие и некоммерческие фирмы (как местные, так и зарубежные предприятия);

- предпринимателей (частных).

Согласно статье 146 НК РФ к налогообложению НДС привлекаются такие операции:

- реализация товаров, работ, передача прав владения в РФ;

- передача товаров или услуг для своих нужд;

- осуществление строительства для себя;

- ввоз продукции в РФ.

Налогом облагаются также и безвозмездные операции.

Согласно НК РФ налогами облагаются любые доходы, составляющие положительную разницу между прибылью и убытками, полученными в ходе экономической деятельности физических лиц. Доходы, не подлежащие налогообложению, перечислены в статье 217 Налогового Кодекса Российской Федерации.

В зависимости от формы собственности и других факторов, субъекты хозяйствования выбирают форму налогообложения, которая им подходит.

Какие операции не подлежат налогообложению НДС

От уплаты освобождаются фирмы и предприниматели, когда:

- их совокупная прибыль не выше определённого лимита;

- они стали участниками проекта исследований, участвуют в разработке и коммерциализации их результатов в соответствии с ФЗ, номер 244 “Об инновационном центре Сколково”.

Как зарегистрировать ИП через интернет?

Франшиза визового центра: рекордная рентабельность.

Открываем кальянную по франшизе: ключевые моменты.

Необлагаемый доход от реализации и продажи услуг или товаров

Не подлежат обложению НДС следующие операции:

- лекарственные препараты (отечественные и иностранные, утверждаются правительством РФ);

- важная мед. техника (например, инвалидные кресла);

- протезные изделия (материалы к ним);

- продукция для профилактики и реабилитации инвалидов;

- очки, линзы, оправы (помимо солнцезащитных);

- различные виды обслуживания медицинского характера, включая скорую, услуги патологоанатома, услуги для женщин в положении, новорождённых, для людей с ограниченными возможностями, наркологических больных (кроме ветеринарных услуг, косметических и санитарно-эпидемиологических);

- услуги по заботе о больных, инвалидах, пожилых людях (для гос. и муниципальных учреждений);

- услуги содержания заведений дошкольного образования, секции;

- пищевая продукция в столовых образовательных и медицинских заведений (для реализации в таких организациях);

- хранение, комплектация и эксплуатация архивов;

- ритуальные услуги (производство памятников, оград);

- почтовые марки (не включая коллекционные);

- валюта (местная/иностранная) из драг. металлов (помимо коллекционной);

- ремонт в гарантийный срок (не требующий дополнительной оплаты);

- услуги в образовательной сфере (бесплатные учебно-воспитательные заведения);

- ремонтные работы, реставрация и восстановительные работы (памятники, музеи и др.);

- работы по осуществлению социально-экономических программ (постройка объектов определённого назначения с целью выполнения программы);

- услуги специальных органов, взимающих госпошлину;

- товары, продающиеся без пошлины;

- товары и услуги для безвозмездной помощи;

- услуги в культуры (оборудование, инструменты, костюмы из фонда таких учреждений);

Налогами не облагается передача или продажа религиозной продукции (книг и предметов).

Услуги определённых предприятий не подлежат подобному налогообложению. Это особые типы организаций. К ним можно отнести:

- организации инвалидов (в штате которых более 80% таких людей);

- учреждения в собственности инвалидов, для социально значимых задач (например, помощь детям-инвалидам);

- организации соц. защиты и реабилитации (например, психиатрические диспансеры);

- предприятия, чей бюджет содержит только вложения организаций инвалидов.

Большинство операций в банках также имеют свободу от НДС. Они включают:

- привлечение материальных средств во вклады;

- кассовое обслуживание (предприятий и частных лиц);

- торговля иностранной валютой (покупка/продажа);

- денежные вклады от имени банка;

- выдача поручительств;

- работа с драгоценными металлами и камнями;

- осуществление расчётов, покупка программного обеспечения, обучение персонала.

Что еще освобождается от уплаты налога

К другим типам предприятий, не подлежащим взиманию НДС, относятся предприятия:

- реализующие разнообразную художественную продукцию народного творчества (зарегистрированную в нужном порядке и признанную культурно значимой);

- предлагающие страховое обслуживание (в том числе негосударственное пенсионное обеспечение);

- реализующие металлы (в том числе драгоценные, алмазы – для продажи предприятиями по обработке);

- реализующие продукцию и работы уголовно-исполнительных заведений;

- реализующие билеты на мероприятия установленной формы (со строгим отчётом);

- занимающиеся благотворительной деятельностью;

- коллегии адвокатов, оказывающие помощь друг другу;

- предоставляющие займы (наличными);

- выполняющие научные, исследовательские и конструкторские работы;

- оказывающие курортные, оздоровительные услуги (со строгой подотчётностью);

- занимающиеся тушением пожаров в лесах;

- реализующие свою продукцию сельхоз предприятия.

Способы проверки патента: читайте.

https://www.youtube.com/watch?v=IMMtqL7Xm60

Оформление пенсии.

Как проводится встречная налоговая проверка?

Законодательная база

Чтобы более ясно понимать, какие товары, работы или услуги, а также при каких условиях и обстоятельствах облагаются или не облагаются налогообложением НДС, необходимо опираться на следующие пункты Налогового Кодекса:

- статья № 146 (облагающиеся НДС);

- статья № 149 (освобождённые от уплаты НДС);

- статья № 164 (описание ставок налога);

- статья № 346 (содержит обще-системные положения).

Согласно текущему налоговому законодательству, в 2015 году НДС существует в трёх вариантах ставок:

- 18% (базовая ставка, применяемая для не освобождённых от НДС объектов);

- 0% (те товары и услуги, которые освобождены от этого вида налога, налогооблагаются по этой ставке);

- 10% (пониженный налог на некоторые виды продукции и сервиса – печатных изданий, отдельного перечня медицинских препаратов, некоторых видов скота, услуги по перевозкам пассажиров воздушными судами).

Изучив законодательство, каждый предприниматель сможет разобраться в системе налогообложения и выяснить, при каких условиях его бизнес не будет облагаться налогом, описанным в статье.

О применении вычета НДС рассказано в этом видео:

Предоставленная свобода от такого налога поможет сэкономить средства, но также обяжет организацию чётко следовать правилам и букве закона. Товар или услуги всегда должны соответствовать перечням правительства страны, а сама система реализации должна быть прозрачной.

Источник: https://SBsnss.ru/org-biz/zakon-i-pravo/nalogooblozhenie/bez-nds.html