Что не облагается НДС

В некоторых случаях можно реализовать товар без НДС, однако, чтобы точно определить сумму налога, следует уточнять некоторые моменты в законодательстве. Есть список операций, товаров и услуг, которые могут облагаться по нулевой ставке или промежуточному проценту 10%.

Есть некоторые товары и операции, которые НДС не облагаются на основании существующих законов. Чтобы установить, будет ли товар или услуга облагаться налогом, нужно узнать, является ли операция объектом обложения. Не относятся к таким объектам операции, которые не признаны реализационными согласно существующему законодательству.

Примеры подобные операций:

- Передача основных средств или НМА.

- Обращение валюты.

- Передача имущества участнику общества в размере его начального взноса в случае выхода из общества.

Есть и прочие операции, которые не будут облагаться, так как не признаются объектом обложения. К ним относят передачу строений для жилья, ЛЭП, передача имущества при приватизации, передача прав на имущество приемнику организации и т.д.

В отношении некоторых товаров и услуг используется льготный режим. К ним относят космическую деятельность, некоторые виды перевозок, реализацию отдельных видов медицинских приспособлений. Большинство социально значимых товаров облагаются по ставке 10%.

Товары

Чтобы ответить на вопрос, какие товары облагаются НДС, достаточно ознакомиться с положениями в НК. К ним относят все товары за исключением тех, на которые распространяются льготная ставка в 10% либо полное освобождение от выплаты.

В перечень товаров, не облагаемых НДС по максимальной ставке в 20%, но, ставка по которым составит 10%, входят социально значимые товары. Список включает детские товары, медицинскую продукцию, образовательную литературу.

В список товаров, по которым не требуется платить налог, входит ряд медицинской продукции, деятельность, связанная с судостроением и космосом, некоторые виды перевозок.

Услуги

Ознакомиться с полным перечнем, какие услуги не облагаются НДС, можно в НК. Так, НДС на медицинскую услугу, за исключением ветеринарных, косметологических, не требуется выплачивать налог. Помимо этого, к необлагаемым операциям относят уход за детьми в дошкольных учреждениях, секции и кружки.

Ритуальные услуги, аренда, некоммерческие услуги сферы культуры, некоторые перевозки, адвокатские услуги, медицинские изделия, в том числе для реабилитации инвалидов, можно приобретать без выплат косвенного налога.

Операции, не облагаемые НДС

Есть ряд операций, не подлежащих налогообложению НДС. К ним относят сферы инвестиций, строительство объектов для военнослужащих. Помимо этого, к операциям, необлагаемым НДС, относят работу организации, у которой в штате числится более 80% инвалидов.

Также не облагается налогом операции благотворительности, кинематограф, научно – исследовательская деятельность, работа олимпийского комитета.

Какие операции облагаются НДС

Есть перечень, содержащий данные, какие операции облагаются НДС. Так, подлежит начислению налог в случае, если реализуется товар в РФ, при этом он не попадает под льготную категорию. Также налог переводится при передаче товаров для собственных нужд.

Вносить платеж должны все субъекты – крупные компании, а также ИП, которые используют ОСН. Также вносить платеж обязаны зарубежные организации, которые занимаются бизнесом в России.

Виды деятельности, которые не облагаются НДС

По договору, НДС не облагаются некоторые виды деятельности. Это сферы инвестиций, а также строительство объектов для военных, в том числе и жилье. Также не требуется уплата, если в организации штат сотрудников состоит преимущественно из инвалидов, деятельность связана с благотворительностью или созданием кинопроизведений.

Не подлежит обложению НДС ИП на УСН. Важно помнить, что условия для освобождения могут иногда пересматриваться, нередко в этой сфере появляются новшества.

Условия освобождения от уплаты НДС

Согласно НК, от уплаты НДС могут быть освобождены некоторые организации. Чтобы определить возможность освобождения от налогообложения, плательщику необходимо посчитать выручку – если она без учета налога составит менее 2 000 000, есть возможность освобождения на срок в 1 год. При этом для определения фактической выручки берутся три месяца подряд.

Также некоторые товары не облагаются максимальным налогом. НДС 20% товары не облагаются в связи с тем, что продукция является социально значимой, на нее действует ставка 10%, на отдельные категории услуг и продуктов – 0%.

Право на освобождение появляется у организации после того, как направлено и рассмотрено уведомление, которое должно отправляться в налоговую службу. Обязательными документами для получения освобождения является уведомление, выписка из баланса, книги учета, продаж.

Вопрос – ответ

Нередко у плательщиков появляются вопросы по уплате НДС на экспортные и импортные операции, а также особенностям оказания услуг иностранным компаниям, учеты входного налога. Рекомендуется заранее ознакомиться с ответами на вопросы.

Ндс экспорт и импорт

Импорт представляет собой ввоз купленной за рубежом продукции через таможенную границу другой страны. Разница с экспортом в том, что операция будет считаться экспортом для другой страны. НДС по импортным операциям рассчитывается исходя из следующих данных операции – стоимости продукта, размера таможенных сборов и акцизов.

В результате цена товаров возрастает. Если сумма налога, которая была внесена при пересечении границы, выше налога при продаже продукции, субъект может возместить часть разницы. Для этого нужно подать декларацию в налоговую службу с сопроводительными документами к товару.

Экспорт (вывоз) продукции позволяет делать учет НДС с нулевым процентом. Это значит, что сумма, полученная после продажи, не будет обложена налогом, так как она произведена не внутреннему покупателю, а зарубежному партнеру. Для возмещения экспортного налога нужно представить в налоговые органы некоторые бумаги – контракты с зарубежным партнером на поставку, выписки из банка, сопроводительные бумаги.

Оказание услуг иностранным фирмам и наоборот

Налоговой базой для исчисления платежа являются работы и оказание услуг, продукты, выполненные на территории РФ. Для исчисления налога ключевым моментом будет местоположение компании, именно оттого, где осуществлял деятельность исполнитель, будет зависеть ставка.

Если будет доказан факт, что услуга была оказана в РФ, нужно будет платить налог согласно внутреннему законодательству. Если местом оказания услуги признается территория другой страны, налоги исчисляются по законам данного государства.

Учет входящего налога на добавленную стоимость

НДС при оказании услуг оплачивается почти всегда, за исключением отдельных категорий операций, а также некоторых лиц, использующих специальный режим. Входящий сбор образуется у тех, кто что-либо приобретает. То есть, лицо считается плательщиком, если покупает товар и получает счета – фактуры.

Есть возможность осуществить вычет входного налога, если платеж был внесен на момент получения продукции. Вычет может быть осуществлен на основании счета – фактуры. Рассчитать сумму сбора для оплаты в бюджет можно так – от суммы исходящего вычесть сумму входящего налога – их разница представляет собой размер оплаты.

Например, лицо реализует одежду. Она покупается оптом и продается в розницу конечному покупателю, за счет этого появляется выручка и доход. Всего за период был приобретен товар на 500 000, был оплачен взнос в размере 20% – 100 000. Этот налог является входным. После реализации товара за этот же период нужно выплатить в бюджет размер исходящего платежа. Например, было реализовано товара на сумму 200 000, сумма к оплате – 40 000. Необходимо уплатить в бюджет 100 тысяч – 40 тысяч = 60 тысяч.

Налог должен отражаться в документах. Он прописывается в счете – фактуре поставщика. Для учета применяется девятнадцатый счет в бухгалтерии.

Источник: https://expert-nds.ru/nds-ne-oblagaetsya/

Что не облагается НДС в России

НДС — налог, отчисляемый в пользу государства с реализации товаров на территории РФ. На данный момент существует три вида ставок: 20% (с 2019 года), 10% и 0%. Однако, предусмотрен вариант и с полным отсутствием НДС на ряд предоставляемых товаров, услуг и проводимых операций. Что это значит, и в каких случаях применяется, стоит рассмотреть подробней.

Для начала, стоит знать, что существующий перечень реализуемых без уплаты налога товаров, услуг и операций регламентируется налоговым кодексом РФ. В частности, перечни приведены в главе №21, статьях №145, №149, №150. Рекомендуем ознакомиться с приведенной информацией и точными перечнями, это позволит грамотно оформить проводимые коммерческие и хозяйственные операции, избежав штрафных санкций и претензий со стороны налоговой службы.

Какие товары не облагаются НДС

Компания получает освобождение от НДС при реализации достаточно узкого перечня продукции, который включает в себя:

- Готовая пищевая продукция, производимая и реализуемая столовыми учебных заведений, больниц со стационарным режимом и прочих бюджетных учреждений, которая распространяется в их стенах, для снабжения учащихся, пациентов, персонала;

- Почтовая продукция – марки и конверты;

- Протезы, очки, контактные линзы и ряд других товаров из соответствующего списка освобожденных от уплаты НДС, учрежденного правительством РФ;

- Религиозная литература, предметы используемые при проведении служб в храмах и прочая продукция соответствующего назначения;

- Монеты произведенные использованием драгметаллов и используемые в проведении платежных операций;

- Алмазы не прошедшие обработку;

- Лом и руда цветных и черных металлов, а также промышленные отходы предприятий занятых их переработкой;

- Товары поставляемые в качестве гуманитарной или иной помощи не требующие оплаты;

- Технические средства, используемые в учреждениях реабилитации инвалидов и прочих организациях работающих с людьми с ограниченными возможностями;

- Алкоголь и прочие продукты, реализуемые в зонах беспошлинной торговли.

Для того, чтобы получить возможность реализации без обложения налогом на добавленную стоимость, производитель, поставщик или продавец должны предоставить соответствующую документацию в налоговую службу. При отсутствии документов, начисляется максимальная ставка.

Какие услуги не облагаются НДС

Также законодательством предусмотрена возможность оказания ряда услуг без начисления налоговой ставки. В перечень входит:

- Медобслуживание со стороны бюджетных медицинских учреждений, больниц, поликлиник, диспансеров и т.д. Исключение составляются ветеринарные а также косметологические услуги;

- Присмотр и уход за детьми в школах и дошкольных образовательных учреждениях;

- Ритуальные услуги от государственных организаций, занимающихся организацией похоронных и прочих сопутствующих мероприятий;

- Уход за пожилыми людьми инвалидами различных категорий;

- Уроки и занятия во внешкольных учреждениях спортивного, образовательного типа;

- Деятельность бюджетных кинотеатров, планетариев, театров, других культурных и развлекательных заведений;

- Обслуживание речного, морского, авиационного транспорта;

- Гарантийные и сервисные услуги, не предполагающие оплаты проводимых работ;

- Адвокатская помощь со стороны адвокатов назначенных государством или частных лиц;

- Транспортные пассажирские перевозки общественным транспортом;

- Фармакологическое обслуживание в аптеках, изготовление очков в оптиках настройка слуховых аппаратов;

- Сдача в аренду помещений для иностранных граждан и организаций;

- Обслуживание в сфере депозитных вкладов и ценных бумаг.

Перечисленные услуги оплачиваются без начисления дополнительных обременений, что делает их более доступным для граждан.

Операции

Часто у пользователей возникает вопрос: какие операции не облагаются НДС? Рассмотрим их перечень:

- Выдача займов, как денежными средствами, так и ценными бумагами, товаром и прочим натуральным продуктом;

- Операции в банковском деле, проводимые организациями, имеющими соответствующую лицензию. Сервисы инкассации в данный перечень не входят;

- Передача в собственность предприятий в рамках приватизации;

- Предоставление инфраструктурных объектов, домохозяйств и прочей недвижимости в распоряжение местных органов государственного управления;

- Передача иные операции связанные с драгметаллами, необработанными драгоценными, полудрагоценными камнями;

- Проведение аукционов;

- Реализация земельных участков;

- Страховые сервисы, обеспечение пенсионеров средствами негосударственных фондов и организаций.

Проводимые операции, входящие в данный перечень соответствуют стандартам налогового законодательства РФ.

Также налогом не облагаются виды деятельности связанные с благотворительностью, поддержку инвалидов и малоимущих, научно-исследовательская, конструкторская деятельность, реализуемая за счет финансирования из бюджета. Туда же относятся исследования в сфере изучения космоса и деятельность, имеющая стратегическое значение в развитие науки и технологий, поддержании нуждающихся слоев населения, прочие социальные услуги.

От оплаты освобождены организации, занимающиеся экспортной деятельностью с территории России в другие страны, так как НДС является внутренним налогом, обязательным для резидентов страны.

Загрузка …

Источник: https://NdsKalkulyator.ru/chto-ne-oblagaetsya-nds/

Какие услуги не облагаются НДС

Задача этой статьи – помочь бизнесменам разобраться, какие услуги не облагаются НДС. Перечень таких видов деятельности весьма обширен: полностью он приведен в ст.149 Налогового Кодекса РФ, а в этой статье остановимся на общих принципах и условиях.

Важно учесть, что, согласно НК РФ, от уплаты НДС не освобождаются субъекты предпринимательской деятельности, если их деятельность направлена на извлечение выгоды третьим лицом. Имеется в виду, что посредники, реализующие услуги (товары или работы) должны уплачивать налог по общим правилам.

Рассмотрим услуги, реализацию которых законодательно освободили от уплаты НДС:

- по уходу за пожилыми, больными и инвалидами (необходимость ухода должна быть подтверждена документами);

- по содержанию детей в общеобразовательных учреждениях,

- осуществление занятий с несовершеннолетними секциях, студиях, кружках и т.п.;

- по перевозке людей, когда это осуществляется по одинаковому тарифу для всех;

- ритуальные услуги;

- техобслуживание, а также ремонт во время гарантийного срока товара, если за такие услуги не берется дополнительная плата;

- услуги, за которые берется государственная или патентная пошлина;

- в сфере культуры или искусства, если такие услуги оказывают некоммерческие организации;

- по обслуживанию морских и воздушных судов.

Данный перечень не исчерпывающий, и может изменяться. Кроме того, не подлежат перечислению НДС еще и такие виды услуг:

- операции, выполняемые банковским учреждением (сюда не входит инкассация);

- по негосударственному обеспечению пенсионеров и операции по страхованию;

- услуги по займу как в ценных бумагах, так и деньгами;

- кассовое обслуживание;

- услуги, предоставляемые санаторно-курортными, оздоровительными учреждениями;

- услуги по продаже помещений и домов (жилых);

- уступка прав кредитора.

Указанные операции и услуги освобождаются от налога в случае, когда на перечисленную деятельность получена лицензия.

Рассмотрим отдельные моменты более подробно.

Посреднические услуги

В п.7 ст.149 закреплено следующее: освобождение от налога не может применяться, если предпринимательская деятельность осуществляется в интересах третьего лица и основана на договоре (в том числе агентском), комиссии или поручении, когда иное не предусмотрено Налоговым кодексом.

Проще говоря, посредник, который реализует льготные товары и услуги, обязан выплатить НДС от полученного вознаграждения.

Здесь существуют исключения:

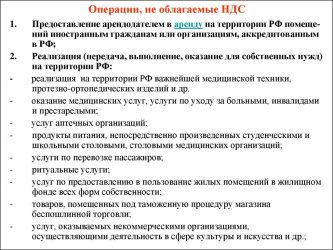

- передача иностранцам и иностранным организациям, которые аккредитованы в РФ, помещений в аренду;

- продажа товаров медицинского назначения, согласно перечню, установленному правительством России;

- ритуальные услуги, в том числе работы по изготовлению памятников, реализация принадлежностей для похорон, оформление могил (подробный перечень утвержден правительством);

Услуги по продаже художественных народных промыслов, если их художественное достоинство признано, а образцы прошли соответствующую регистрацию (сюда не входят подакцизные товары).

В вышеперечисленных случаях налог не нужно платить как производителям таких товаров и услуг, так и посредникам по реализации.

Общественные организации инвалидов

Льготы для общественных организаций инвалидов предусмотрены в п.3 ст.149 НК. Там оговорено, что операции по продаже услуг, товаров или работ не облагаются НДС, если они произведены и проданы общественными организациями инвалидов.

Причем в таких организациях количество инвалидов или их законных представителей не должно быть менее восьмидесяти процентов.

В эту же категорию льготников входят услуги по продаже товаров, произведенных компаниями, уставный капитал которых полностью состоит из вкладов от общественных организаций инвалидов (их членство должно быть не менее 80% процентов).

В случае указанных фирм для освобождения от уплаты НДС должен быть соблюден еще ряд условий:

- численность инвалидов-работников в организации должна быть не менее пятидесяти процентов;

- общая доля инвалидов-работников в общем фонде оплате труда должна быть не менее двадцати пяти процентов.

Начиная с первого октября 2011 года, в указанные категории относят также муниципальные и государственные предприятия, которые соответствуют перечисленным выше критериям. При этом в расчет берется среднесписочный показатель численности работников. Этот показатель рассчитывают за квартал.

В список не включают лиц, выполняющих работы по договорам гражданско-правового характера, если такие работники не включены в штат организации; также не включают в список внешних совместителей.

Компания не имеет право пользоваться льготами, когда:

- товар является подакцизным;

- продаваемый товар входит в перечень тех, чья реализация не подлежит освобождению от налога. Такой перечень утверждается правительством.

В любом случае следует помнить общее правило: услуги облагаются НДС, когда реализуемый товар не производится непосредственно самой фирмой.

Медицинские товары и услуги

Существует утвержденный правительством РФ список медицинских товаров, которые при продаже не облагаются НДС.

Этой льготой могут воспользоваться и юридические лица, и частные предприниматели, а также посредники при сделке. Важно, что все они должны иметь соответствующую лицензию. Возможности отказаться от предусмотренной льготы нет.

Помимо продажи товаров из перечня, не облагают налогом оказание медицинских услуг, если они предоставляются организациями медицинской специализации, учреждениями, врачами, практикующими индивидуально.

Исключения из этого списка: косметические, санитарно-эпидемиологические, ветеринарные учреждения. Однако, если такие услуги финансируются из бюджета, то льгота по налогу на них также распространяется.

Организация или врач, который осуществляет частную практику, обязаны иметь лицензию. В противном случае льгота не предоставляется.

Отказаться от подобной льготы нельзя.

Услуги в сфере образования

Не нужно уплачивать НДС за деятельность в области образования, которая проводится некоммерческими образовательными организациями и направлена на реализацию образовательных программ, профессиональную подготовку или реализацию дополнительных образовательных программ. Перечисленная деятельность должна быть указана в лицензии. Под рассматриваемые категории не подпадают консультационные услуги и услуги по передаче в аренду помещений.

Таким образом, услуги в образовательной сфере освобождаются от налога только тогда, когда оказываются в направлении дополнительного и основного образования и подтверждены разрешительным документом (лицензией).

Кроме того, как указывалось выше, не облагаются НДС занятия с детьми несовершеннолетнего возраста в секциях, кружках, различных студиях и т.п.

К индивидуальным предпринимателям и коммерческим организациям льготы по налогообложению не применяются. От льготы отказаться нельзя.

Услуги по предоставлению заемных средств

Услуги по предоставлению займа как в денежной форме, так и в виде ценных бумаг, включая проценты, не облагаются НДС. Причем лицензия на такую деятельность не нужна.

Когда компания выдает средства в долг, от налога будут освобождены как сама сумма займа, так и проценты, начисленные по договору.

От применения льготы при предоставлении такого рода услуг можно при желании отказаться.

Рассмотрим случай, когда заем выдают в натуральном выражении. Компания обязана будет заплатить налог на общих основаниях. Такое положение связано со следующим: товарный заем – это реализация по своей сути. Кроме того, возвращая такого рода заем, получатель займа обязан будет заплатить НДС.

Подводя итоги, можно сказать, что перечень услуг, при осуществлении которых предусмотрены льготы, достаточно широк. Для каждой конкретной ситуации лучше ознакомиться с требованиями и нюансами налогового законодательства заранее.

НДС – просто о сложном:

Как экономить на НДС

Be Legal. Pay Taxes — Экспорт услуг. Разрешен вычет входного НДС

Как избежать НДС 20%? Как не платить ндс с аванса? Оптимизация налогов и снижение НДС 2019

НДС при экспорте

Источник: https://vseproip.com/nalogi-i-platezhi/nalogi-ip/uslugi-ne-oblagayutsya-nds.html

Работа с НДС: платить или не платить?

Налог на добавленную стоимость, или НДС, относится к категории косвенных налогов. Это значит, что его сумма закладывается продавцом в стоимость реализуемого товара. Таким образом, покупатель, оплачивая покупку, автоматически оплачивает и НДС, при этом точная сумма ему неизвестна. НДС является федеральным налогом.

Кто заплатит НДС?

В ст. 146 Налогового кодекса РФ закреплен перечень работ, облагаемых НДС.

К ним относятся:

- сбыт товаров, предоставление услуг, выполнение работ на территории Российской Федерации, в том числе и передача товаров в качестве «отступного» или «новации», передача прав на имущество, реализация предметов залога;

- оказание услуг, передача результатов работ, а также права собственности на безвозмездной основе;

- выполнение работ, оказание услуг, передача товаров для собственных нужд, расходы на которые не учитываются при исчислении налога на прибыль;

- строительно-монтажные работы, выполняемые для собственного потребления;

- импорт товаров на территорию Российской Федерации и территории, находящиеся под ее юрисдикцией.

Деятельность, которая не облагается НДС

К таким видам деятельности относятся как реализация, так и выполнение, передача, оказание работ и услуг следующих категорий:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- товары медицинского назначения, утвержденные перечнем Правительства Российской Федерации;

- медицинские услуги, оказываемые специализированными учреждениями и врачами частной практики, кроме косметологии, ветеринарии и санитарно-эпидемиологических услуг;

- услуги по уходу за инвалидами, престарелыми, больными (необходимость ухода должна быть подтверждена заключениями соответствующих органов);

- услуги по содержанию детей в муниципальных дошкольных образовательных учреждениях, а также по проведению занятий в кружках, секциях, студиях с несовершеннолетними детьми;

- реализация продуктов питания, произведенных столовыми общественного питания, если они реализуются в самих столовых;

- услуги, предоставляемые архивными учреждениями;

- услуги по перевозке пассажиров любым городским и пригородным общественным транспортом (за исключением такси и маршрутного такси), если перевозки осуществляются по единым тарифам и с предоставлением льгот;

- ритуальные услуги и продажа похоронных принадлежностей;

- реализация почтовых марок (кроме коллекционных), открыток, конвертов;

- услуги по предоставлению в пользование жилых помещений любых форм собственности;

- реализация монет из драгметаллов, являющихся средством платежа Российской Федерации или других государств;

- передача и реализация долей в уставном капитале организаций, паев паевых фондов, ценных бумаг и финансовых инструментов срочных сделок, кроме базисного актива финансовых инструментов, подлежащего налогообложению НДС;

- услуги, относящиеся к депозитарным, которые оказываются депозитарием средств МВФ, Международного банка реконструкции и развития, Международной ассоциацией развития в рамках статей Соглашений этих организаций;

- ремонт и техобслуживание товаров и бытовых приборов (в том числе медицинских), в период гарантиийного срока эксплуатации;

- услуги некоммерческих организаций, лицензированные в сфере образования, воспитательного процесса;

- услуги по социальному обслуживанию несовершеннолетних, пожилых и лиц в трудной жизненной ситуации; услуги по выявлению таких граждан; услуги по подбору и подготовке опекунов таких граждан;

- услуги населению по проведению физкультурно-оздоровительных мероприятий:

- услуги по профессиональной подготовке и переподготовке, оказываемые по направлению службы занятости;

- проведение ремонтно-реставрационных, консервационных и восстановительных работ на памятниках истории и архитектуры;

- проведение работ в рамках реализации целевых проектов жилищного строительства для военнослужащих;

- услуги, оказываемые уполномоченными органами, за которые взимается госпошлина;

- реализация товаров в магазинах, прошедших таможенную процедуру беспошлинной торговли;

- реализация товаров, проведение работ, предоставление услуг, производимых в рамках оказания безвозмездной помощи Российской Федерации;

- услуги некоммерческих организаций культуры и искусства, в том числе организациями кинематографии;

- обслуживание аэропортов и воздушных судов на территории и в воздушном пространстве Российской Федерации;

- ремонт и обслуживание морских судов в период стоянки в портах, а также лоцманская проводка;

- услуги аптечных организаций по изготовлению лекарств, изготовлению или ремонту оптики, слуховых аппаратов, протезно-ортопедических изделий, оказание протезно-ортопедической помощи;

- передача исключительных прав на изобретения, ноу-хау, результаты интеллектуальной деятельности;

- реализация религиозных предметов религиозными организациями;

- банковские операции, за исключением инкассации;

- реализация изделий народных художественных промыслов признанного художественного достоинства;

- услуги по страхованию и пенсионному обеспечению;

- реализация руды и других промышленных продуктов, содержащих драгметаллы, лома и отходов этих металлов, драгоценных металлов и камней, к том числе необработанных;

- внутрисистемная реализация самопроизведенных товаров учреждений ФСИН;

- безвозмездная передача товаров и оказания услуг в рамках благотворительной деятельности;

- реализация входных билетов утвержденной формы спортивными организациями на проводимые ими мероприятия, услуги аренды спортивных сооружений для подготовки и проведения таких мероприятий;

- услуги адвокатской палаты, бюро, коллегии своим членам в связи с осуществлением ими профессиональной деятельности;

- операции займа в денежной форме или в форме ценных бумаг;

- выполнение научно-исследовательских и опытно-конструкторских работ за счет средств бюджетов;

- услуги санаторно-курортных, оздоровительных организаций;

- услуги по тушению лесных пожаров;

- реализация своей продукции сельскохозяйственными предприятиями;

- реализация жилых помещений и долей в них, в том числе передача доли в общем праве на общее имущество в многоквартирном доме;

- услуги застройщика долевого строительства;

- передача образцов товаров, создание единицы которых не превышает 100 рублей;

- операции по переуступке прав требований кредитора;

- проведение работ резидентами в особой экономической зоне;

- услуги по предоставлению эфирного времени или печатных площадей, оказанные на безвозмездной основе в соответствии с законодательством РФ о выборах и референдумах;

- услуги, относящиеся к жилищно-коммунальной сфере;

- услуги по производству и распространению социальной рекламы, оказанные на безвозмездной основе.

Возмещаем НДС

Налоговый Кодекс РФ предусматривает и возможность возмещения этого налога. Существует несколько условий, при которых плательщик НДС может воспользоваться этим правом.

Так, он может подтвердить право на такое возмещение при применении ставки НДС 0%, если он занимался реализацией товаров, работ и услуг, предусмотренных ст. 165 НК РФ.

Еще одна причина возмещения этого налога — если по итогам налогового периода сумма налоговых вычетов превысила сумму НДС, то эта разница должна быть возвращена плательщику НДС на основании поданной им декларации. При этом следует учитывать, что зачет НДС осуществляется с федеральными налогами.

Также НДС может быть возвращен по банковской гарантии (так называемый заявительный порядок).

Право на применение этого возмещения имеют те налогоплательщики, которые предоставили не только налоговую декларацию по НДС, в которой заявлено право на возмещение НДС, но и действующую банковскую гарантию. Это право закреплено ст. 176.1 НК РФ.

Наконец, в заявительном же порядке возмещается НДС крупным налогоплательщикам. К ним относятся те организации, у которых совокупная сумма уплаченных налогов и акцизов (без учета сумм налогов за перемещение товара через границу РФ и в качестве налогового агента) составила не менее 10 млрд. руб. за 3 календарных года.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Однако следует помнить, что возмещение НДС в любом случае не является простой процедурой. Налоговые органы тщательно рассматривают все документы, относящиеся к его исчислению и уплате.

Один из первичных документов для плательщиков НДС—это акт выполненных работ. Рассмотрим правила его составления.

Составляем акт без ошибок!

Акт приемки выполненных работ—это документ, заключающийся между заказчиком и исполнителем. В нем отображаются виды выполненных работ, их стоимость и сроки выполнения. Составление документа обязательно, если нужно подтвердить факт выполненных исполнителем работ. Организация обычно самостоятельно разрабатывает удобную для себя форму акта. Образец можно скачать здесь.

В любом случае, в этом документе обязательно указать следующую информацию:

- номер документа и дата его составления;

- номер договора, на основании которого проводились работы;

- сроки выполнения работ и объемы их выполнения;

- общая стоимость работ с учетом НДС;

- номер счета заказчика для оплаты произведенных работ;

- полное название контрагентов согласно учредительным документам;

- печати и подписи обеих сторон.

Такой акт составляется в двух экземплярах, один из которых остается у заказчика, другой—у исполнителя. По нему заказчик производит оплату, а исполнитель получает подтверждение происхождения денежных средств на своем счете, в том числе и сумму НДС.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Источник: https://zakonguru.com/nalogi-2/nds/obekt/uplata.html

Какие услуги и операции не облагаются налогом на добавленную стоимость?

Налогом на добавочную стоимость облагается широкий спектр операций и услуг, однако существует и перечень таких, которые под данный налог не подпадают. Возможность отказа от оплаты НДС связана с социальной целесообразностью – именно на этом основании и формируется освобождение от уплаты. Минимизация или возможность отказа от выплаты актуальны как меры поддержки для начинающего бизнеса, для отечественных производителей в целом, конкурирующих с зарубежными поставщиками.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-51-29 Москва; +7 (812) 467-30-52 Санкт-Петербург; +7 (800) 350-83-47 Бесплатный звонок для всей России.

Медицина, образование и другие социально значимые сферы также освобождаются от выплат, что вполне закономерно.

Нормативная база

В рамках законодательства НДС нормируется ст. 149 НК РФ, которая дает не только базовые пояснения, но и регламентирует список услуг и сфер, которые освобождаются от выплат. Этот перечень указывается в п. 3 ст. 149 НК РФ, ознакомившись с ним, налогоплательщик может прояснить, есть ли необходимость в выплате налога в его случае.

Что такое НДС?

НДС – это косвенный налог, которым облагаются как товары, так и услуги. Высчитывается он в качестве надбавочной стоимости, выплачивается со стоимости услуги или операции конечным потребителем в пользу бюджета страны. Особенностью данного налога является тот факт, что поступление налога возможно еще на этапах производства.

Если говорить об услугах, он формируется и из тех операций, что являются оказанными в процессе производства конечного результата, оставаясь актуальными на всех стадиях.

Основная ставка для НДС составляет 18 процентов, также российское законодательство предполагает возможность пользования пониженной ставкой в 10 процентов, или нулевой ставкой, а также полным освобождением.

НДС имеет некоторые общие черты с налогом с оборота или с продаж, его также добавляют к общей стоимости услуги. Однако есть в этом отношении и существенные различия. Так, продавец услуг, за которые покупатель платит НДС, включенный в общую стоимость, может вычесть из уплаченной покупателем суммы те цифры, которые были выплачены тем же налогом поставщику.

Налог остается косвенным, он платится именно покупателем. Платежные бумаги требуют отдельного оформления НДС на услуги и операции, для этого отводится специальная строка. В целом, данный вариант системы налогообложения сформирован для достижения сразу нескольких целей:

- Распределение процесса уплаты налога между стадиями производства, коммерции, исключая при этом риск многократного взимания и переплат, которые могут стать очень серьезными.

- Распределение обязанности между несколькими плательщиками, снятие рисков неуплаты. Специфика налогообложения в этом плане такова, что необходимая сумма все равно будет снята для бюджета, даже если кто-то из участников процесса уклоняется от налогов. Уход возможен только при использовании сложнейших схем.

- Получение косвенного налога исключает национальные, это удобно в рамках существующей экономической ситуации.

Какие услуги облагаются НДС?

НДС облагается широкий спектр услуг, оказываемых на территории РФ, и регулируется этот вопрос главой №21 НК РФ. Практически все услуги облагаются, однако существует перечень исключений, утвержденный законодательством согласно статьям №145, №149 и №150 НК РФ. Среди исключений, не облагаемых сбором, необходимо отметить:

- Лицензированные медицинские услуги кроме ветеринарных и косметологических, не спонсируемых бюджетом.

- Уход за детьми в дошкольных специализированных учреждениях.

- Секции и кружки для детей.

- Уход за пожилыми, инвалидами.

- Взыскание пошлин и сборов, сопутствующие услуги.

- Ритуальные услуги.

- Аренда помещений иностранцам.

- Работа с депозитами, ценными бумагами.

- Обслуживание судов – речных, морских, воздушных.

- Некоммерческие услуги сфер культуры, искусства.

- Услуги аптек – изготовление лекарств, оправ, ремонт слуховых аппаратов, и так далее.

- Перевозки людей при условии единого тарифа.

- Тушение пожаров в лесах.

- Услуги адвокатов.

- Гарантийные услуги ремонта без дополнительной оплаты.

Какие операции облагаются НДС?

Касаемо операций ситуация складывается аналогичная – практически все они требуют выплаты НДС, однако существует перечень исключений, которые дополнительными налогами не облагаются. Исключения, закрепленные законодательством, стоит перечислить. Так, налогом не облагаются операции:

- Лицензированная банковская деятельность кроме инкассации, займы кроме натуральных (путем использования товаров), операции с камнями, драгметаллами.

- Передача объектов инфраструктуры органам самоуправления, власти.

- Приватизация предприятий.

- Страхование, обеспечение пенсионеров негосударственного характера.

- Продажа земли.

Все прочие операции предполагают необходимость уплаты налога.

Какие виды деятельности не облагаются НДС?

Существует перечень направлений деятельности, не облагаемых НДС. В первую очередь это социально значимые направленности, стоимость услуг в рамках которых не должна возрастать. Стоит перечислить следующие виды деятельности, не попадающие под налогообложение НДС в данном случае:

- Сфера инвестиций.

- Строительство любых объектов для военнослужащих, включая жилье и инфраструктуру.

- При работе организации, штат которой на 80 процентов и более состоит из инвалидов, либо если до 80 процентов уставного капитала сформировано взносами организаций инвалидов.

- Работа Международного олимпийского комитета.

- Благотворительность.

- Бюджетная научно-исследовательская деятельность.

- Реставрация исторических, культурных памятников.

- Кинематограф.

При работе в любом из данных направлений нет необходимости в уплате НДС.

Кто освобождается от уплаты НДС?

Также от уплаты НДС освобождаются и в других ситуациях. Так, необходимость в уплате данного налога отсутствует, если организация или ИП относится к сфере малого бизнеса, и при этом используется упрощенная система обложения. В этом случае возникает необходимость уплаты налога по проработанным схемам «Доход», либо «Доход минус расход», и выплата НДС не требуется. Кроме того, НДС не нужно платить тем организациям, что работают с режимом налогообложения сельхозпроизводителя.

Стоит знать, что список условий для освобождения от НДС, а также перечень услуг и товаров, подлежащих освобождению, время от времени пересматривается, и периодически в этой сфере возникают нововведения. Освобождение является регламентированным явлением, и компании, освобожденные от налога, подлежат надзору и контролю.

Расчет налога на добавленную стоимость

Расчет НДС осуществляется довольно легко, для этой цели имеется формула НБ × Нст / 100,

Где НБ является общей суммой, то есть, налоговой базой, а ставка может приравниваться к 10 или 18 процентам.

https://www.youtube.com/watch?v=-bVcLPNPvPE

Выделяя налог из общей суммы, можно применить такую формулу: С / 1,18 × 0,18 (или × 0,10)

С / 1,10—ставка 10%,

С — общая сумма с НДС.

Если нужно найти сумму вместе с налогом без его вычисления в предварительном порядке, можно применить формулу С = НБ × 1,18 (или 1,10)

НБ —общая сумма без налога, база.

Если еще остались спорные вопросы, вы также можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-51-29 Москва; +7 (812) 467-30-52 Санкт-Петербург; +7 (800) 350-83-47 Бесплатный звонок для всей России.

Возможные ошибки при расчете

В любой расчет может закрасться ошибка, однако математические неточности – это не главная проблемная сфера для НДС. Они происходят редко, и если говорить об ошибках в формировании и выплате, то здесь в первую очередь необходимо отметить другие факторы.

Иногда по ошибке или намеренно пользуются заниженной процентной ставкой в ситуации, когда правомерно было бы использовать основную. Иногда опаздывают с начислением и выплатой НДС, или не учитывают частичную оплату, уже полученную за услугу или товар. Иногда вычет НДС проводят без его перечисления поставщику, а еще часто возникают ошибки из-за того, что в работу поступают неправильно оформленные и заполненные счет-фактуры.

Так как НДС на услуги и операции является одним из важнейших, и штрафы при нарушениях и неуплате налога могут возникнуть весьма серьезные, стоит уделять необходимое внимание расчетам, и нанимать для выполнения бухгалтерских работ только компетентных специалистов, способных уверенно справляться со всеми нюансами вопроса.

Бухгалтерские проводки

Налог на добавленную стоимость и правильное оформление бумаг, с ним связанных, отводится к задачам, которые должен решать в основном бухгалтер. Современные системы значительно упрощают эту деятельность, а под НДС имеется два пункта. В первую очередь используется счет 19, где можно открывать субсчета – графа отводится под НДС по приобретаемым ценностям.Также имеется счет 68 под названием Расчеты по налогам, где под НДС отводится субсчет.

Используя специализированные инструменты бухучета, можно успешно проводить исчисления налога на добавленную стоимость, прилагая минимум усилий, и избегая нарушения правил.

Нюансы

Как и при решении любых других задач, при работе с НДС на услуги и операции могут возникнуть свои сложности и нюансы. Однако внимательное отношение к вопросу позволит исключить неприятности.

Стоит знать, что ошибки и неточности в данном направлении деятельности могут привести к штрафам в серьезных размерах, это касается также ситуации, когда компания пытается присвоить себе льготы, на которые не имеет прав. Ст.

122 НК России четко регламентирует эту ситуацию, указывая на право штрафа от налогового органа, который может составить порядка 20 процентов от долга, с начислением пени за просрочку в погашении.

Законодательство закрепляет право плательщика использовать любые законные средства для снижения уровня налогов, и при наличии истинных прав можно оформить налоговые льготы, также в минимизации этих расходов помогают налоговые вычеты. Существует немало законных вариантов снизить затраты на выплаты государству, и при грамотном использовании таких решений удается добиться значимого результата – опыт и грамотность бухгалтеров и других специалистов в этом отношении бесценны.

Законодательство касаемо НДС на услуги и операции регулярно обновляется, его пересматривают, вводят новые пункты. Рассматривая последние из нововведений, необходимо отметить, что с 2017 года все налогоплательщики должны сдавать декларацию по этому налогу, предоставляя её в электронном виде.

Декларация также претерпела определенные изменения, и теперь она является более подробным документом, детализировалась на книгу продаж и покупок, появился и журнал для учета счет-фактур. Однако это не усложняет процесс составления такого документа, поскольку автоматизированные системы будут формировать все необходимое самостоятельно.

НДС – это довольно сложный налог, который имеет множество нюансов облажения, с которыми приходится иметь дело на практике постоянно. В каждой бухгалтерии ежедневно приходится сталкиваться с этим явлением, с необходимостью следования ему, составления соответствующих документов.

На практике специалисты справляются с этим легко, опыт и знания позволяют добиваться результатов даже в сложных ситуациях.

Опытный бухгалтер всегда найдет возможность минимизировать затраты на налоги, подобрать оптимальный вариант выхода при необходимости экономить, и он сделает это официальным путем, с полным пониманием той ответственности, которая на него возлагается.

Работая в сфере оказания услуг, освобожденных от выплат НДС, стоит периодически проверять закрепленные законодательством списки, а при частичной работе с такими услугами – детализировать и разделять их в документах, выплачивая по тем из них, которые налогом облагаются.

Источник: https://potrebitel-expert.ru/torgovlya/kakie-uslugi-i-operatsii-ne-oblagayutsya-nds/