Что не облагается НДС в России

НДС — налог, отчисляемый в пользу государства с реализации товаров на территории РФ. На данный момент существует три вида ставок: 20% (с 2019 года), 10% и 0%. Однако, предусмотрен вариант и с полным отсутствием НДС на ряд предоставляемых товаров, услуг и проводимых операций. Что это значит, и в каких случаях применяется, стоит рассмотреть подробней.

Для начала, стоит знать, что существующий перечень реализуемых без уплаты налога товаров, услуг и операций регламентируется налоговым кодексом РФ. В частности, перечни приведены в главе №21, статьях №145, №149, №150. Рекомендуем ознакомиться с приведенной информацией и точными перечнями, это позволит грамотно оформить проводимые коммерческие и хозяйственные операции, избежав штрафных санкций и претензий со стороны налоговой службы.

Какие товары не облагаются НДС

Компания получает освобождение от НДС при реализации достаточно узкого перечня продукции, который включает в себя:

- Готовая пищевая продукция, производимая и реализуемая столовыми учебных заведений, больниц со стационарным режимом и прочих бюджетных учреждений, которая распространяется в их стенах, для снабжения учащихся, пациентов, персонала;

- Почтовая продукция – марки и конверты;

- Протезы, очки, контактные линзы и ряд других товаров из соответствующего списка освобожденных от уплаты НДС, учрежденного правительством РФ;

- Религиозная литература, предметы используемые при проведении служб в храмах и прочая продукция соответствующего назначения;

- Монеты произведенные использованием драгметаллов и используемые в проведении платежных операций;

- Алмазы не прошедшие обработку;

- Лом и руда цветных и черных металлов, а также промышленные отходы предприятий занятых их переработкой;

- Товары поставляемые в качестве гуманитарной или иной помощи не требующие оплаты;

- Технические средства, используемые в учреждениях реабилитации инвалидов и прочих организациях работающих с людьми с ограниченными возможностями;

- Алкоголь и прочие продукты, реализуемые в зонах беспошлинной торговли.

Для того, чтобы получить возможность реализации без обложения налогом на добавленную стоимость, производитель, поставщик или продавец должны предоставить соответствующую документацию в налоговую службу. При отсутствии документов, начисляется максимальная ставка.

Какие услуги не облагаются НДС

Также законодательством предусмотрена возможность оказания ряда услуг без начисления налоговой ставки. В перечень входит:

- Медобслуживание со стороны бюджетных медицинских учреждений, больниц, поликлиник, диспансеров и т.д. Исключение составляются ветеринарные а также косметологические услуги;

- Присмотр и уход за детьми в школах и дошкольных образовательных учреждениях;

- Ритуальные услуги от государственных организаций, занимающихся организацией похоронных и прочих сопутствующих мероприятий;

- Уход за пожилыми людьми инвалидами различных категорий;

- Уроки и занятия во внешкольных учреждениях спортивного, образовательного типа;

- Деятельность бюджетных кинотеатров, планетариев, театров, других культурных и развлекательных заведений;

- Обслуживание речного, морского, авиационного транспорта;

- Гарантийные и сервисные услуги, не предполагающие оплаты проводимых работ;

- Адвокатская помощь со стороны адвокатов назначенных государством или частных лиц;

- Транспортные пассажирские перевозки общественным транспортом;

- Фармакологическое обслуживание в аптеках, изготовление очков в оптиках настройка слуховых аппаратов;

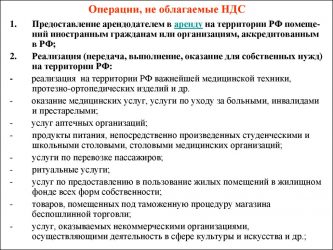

- Сдача в аренду помещений для иностранных граждан и организаций;

- Обслуживание в сфере депозитных вкладов и ценных бумаг.

Перечисленные услуги оплачиваются без начисления дополнительных обременений, что делает их более доступным для граждан.

Операции

Часто у пользователей возникает вопрос: какие операции не облагаются НДС? Рассмотрим их перечень:

- Выдача займов, как денежными средствами, так и ценными бумагами, товаром и прочим натуральным продуктом;

- Операции в банковском деле, проводимые организациями, имеющими соответствующую лицензию. Сервисы инкассации в данный перечень не входят;

- Передача в собственность предприятий в рамках приватизации;

- Предоставление инфраструктурных объектов, домохозяйств и прочей недвижимости в распоряжение местных органов государственного управления;

- Передача иные операции связанные с драгметаллами, необработанными драгоценными, полудрагоценными камнями;

- Проведение аукционов;

- Реализация земельных участков;

- Страховые сервисы, обеспечение пенсионеров средствами негосударственных фондов и организаций.

Проводимые операции, входящие в данный перечень соответствуют стандартам налогового законодательства РФ.

Также налогом не облагаются виды деятельности связанные с благотворительностью, поддержку инвалидов и малоимущих, научно-исследовательская, конструкторская деятельность, реализуемая за счет финансирования из бюджета. Туда же относятся исследования в сфере изучения космоса и деятельность, имеющая стратегическое значение в развитие науки и технологий, поддержании нуждающихся слоев населения, прочие социальные услуги.

От оплаты освобождены организации, занимающиеся экспортной деятельностью с территории России в другие страны, так как НДС является внутренним налогом, обязательным для резидентов страны.

Загрузка …

Источник: https://NdsKalkulyator.ru/chto-ne-oblagaetsya-nds/

Что не облагается НДС в 2019 году? Какие товары и услуги?

В условиях обилия информации все чаще на помощь приходит метод исключения. Воспользуемся им и мы, чтобы лучше усвоить порядок работы с налогом на добавленную стоимость.

Суть метода состоит в исключении неприоритетной информации из общего потока. Следовательно, мы глубже разберемся с тем, что не облагается НДС.

А то, что облагается, обретет в сознании черты стройной системы и настроит на уверенную работу.

Что такое НДС?

Налог на добавленную стоимость в текущем 2019 году отмечает свой юбилей. Ему 60. Впервые введен он был 1958 году во Франции после экспериментального тестирования в Кот-д’Ивуаре (французской колонии) в течение четырех лет.

Данная успешная апробация впоследствии послужила причиной введения НДС также во всех странах европейского экономического сообщества (ЕЭС, 1957-1993).

В Россию НДС пришел благодаря смене экономической формации в 1992 году. Переход страны на рыночные отношения способствовал появлению в хозяйственном обиходе добавленной стоимости, что естественным образом повлияло и на налоговое законодательство.

В то время правительство стремилось максимально соответствовать принятым в развитых странах традициям управления экономикой. Таким образом, НДС стал частью нашей жизни.

Налог этот косвенный, то есть он не взимается с каких-либо конкретных доходов или объектов, а включается в цену реализуемых товаров, выполняемых услуг или работ.

Производители и продавцы перечисляют в бюджет фиксированный платеж с каждой сделки или операции в размере ставки налога.

Сегодня практически весь объем товаров (услуг, работ) включает в себя НДС. Но система эта сложная и не однозначная.

Что облагается НДС

Двадцать первая глава Налогового кодекса – основной регулятор НДС в РФ содержит в себе все разъяснительно-обязывающие нюансы по налогу:

- кто должен платить, а кто нет;

- как определяется база для исчисления налога;

- порядок расчета налога в различных ситуациях;

- особенности, присущие НДС.

Коротко рассмотрим информацию о том, какие операции облагаются.

Изначально нужно определить какой системой налогообложения пользуется организация.

Если индивидуальный предприниматель или предприятие выбрали ОСНО (основную систему налогообложения), то им начислять НДС нужно, когда совершаются следующие операции на территории РФ:

- реализация товара (услуги, работы) и имущественного права (важно учесть, что безвозмездную передачу законодатель также считает реализацией);

- использование своего товара, оказания услуги, выполнение работы для собственного потребления, если расходы на это не будут учтены при исчислении налога на прибыль;

- СМР (строительно-монтажные работы) для собственных нужд;

- импортирование товаров.

Подробнее можно прочесть в статье 146 НК РФ в пункте 1.

Если у предприятия выбор пал на УСН (упрощенную систему), то НДС нужно платить только когда:

- ввозится товар из других стран (импорт);

- в счет-фактуре выделена сумма НДС;

- фирма является участницей бизнес-партнерства (простые товарищества) в качестве концессионера или доверительного управляющего.

Если организация работает по системе ЕНВД (единый налог на вмененный доход), то в рамках этой деятельности НДС начислять нужно только:

- при ввозе товаров в РФ;

- при операциях, не подпадающих под действие единого налога (например, передача в виде оплаты труда или продажа сотрудникам товаров, имущества не для продажи).

Если предприятие совмещает ОСНО и ЕНВД, то обязательно организуется раздельный учёт по каждой деятельности и далее по порядку, присущему каждому виду налога.

Подробнее и конкретнее эти положения освещаются в статьях 149, 161, 170, 171, 171, 346 НК РФ.

Предприятие всегда должно вести раздельный учет по облагаемым и необлагаемым НДС видам деятельности.

Что не облагается НДС

Перейдем к основной проблематике статьи и узнаем:

- какие операции не требуют обложения НДС;

- какие операции от НДС освобождены в принципе;

- какие услуги не облагаются НДС;

- когда можно использовать нулевую ставку, то есть не платить НДС.

В Налоговом кодексе с точки зрения непричастности к НДС операции делятся два типа:

- Операция не является объектом для исчисления налога согласно статье 146 НК РФ (пункт 1.2), если:

- не признаётся реализацией (обращение с инвалютой, передача имущества при реорганизации преемнику, получение обратно своего вклада при выходе из хозяйственного общества или при ликвидации фирмы);

- передаются на безвозмездной основе органам власти социальный, культурные, жилищно-коммунальные объекты (жилые дома, детские сады, санатории, клубы, дороги, электросети, газовые сети, водозаборные сооружения);

- передаётся имущество приватизируемых предприятий;

- выполняются работы или оказываются услуги структурами, которые входят в состав государственной власти (в рамках специальных полномочий по государственному заданию);

- осуществляется продажа земли (доли участков);

- передаются имущественные права правопреемникам;

- передаются на безвозмездной основе (оказываются услуги по содействию в этой передаче) объекты основных фондов государственным или местным властям;

- передаются в качестве целевого капитала некоммерческим организациям денежные или основные средства;

- передаётся безвозмездно в собственность или пользование некоммерческим организациям государственное имущество;

- выполняются работы или оказываются услуги в направлении снижения напряженности на рынках труда;

- реализуется (передаётся) государственное имущество, выкупаемое субъектами малого или среднего предпринимательства;

- связана с подготовкой и проведением чемпионата мира по футболу, “Формула-1”;

- реализуется имущество и / или имущественное право должника, который признан банкротом.

- Операция от НДС освобождена согласно статье 149 НК РФ.

Список довольно обширный. Рассмотрим наиболее часто встречающиеся операции.

Итак, освобождены от НДС:

- аренда нежилого помещения аккредитованным в РФ иностранным гражданам или организациям;

- аренда жилых помещений;

- продажа жилого помещения, домов и долей в них;

- продажа медицинского оборудования по закрытому перечню;

- медицинские услуги за исключением ветеринарных, косметических, санитарно-эпидемиологических;

- услуги аптек/оптик по изготовлению лекарств, очков, слуховых аппаратов, ортопедических и протезных изделий;

- услуги санаториев и курортов;

- услуги по уходу за престарелыми, инвалидами, лежачими больными;

- услуги по обучению дошкольников, школьников на базе спортивных секций, различных кружкой и студий;

- реализация продуктов питания столовым медицинских и образовательных учреждений;

- услуги архивов;

- услуги городского пассажирского, морского, речного, железнодорожного, автомобильного транспорта (кроме такси и “маршруток”);

- продажа ритуальных принадлежностей и сопутствующие услуги;

- передача на благотворительность имущественных прав и товаров;

- выдача гарантий и поручительств небанковскими структурами;

- банковские операции (привлечение вкладов, работа с расчетными счетами, покупка и продажа валюты других стран и тому подобное);

- страхование по всем направлениям;

- услуги уполномоченных государственных структур, за которые следует взимать госпошлину;

- услуги по техосмотру;

- входные билеты на посещение культурных мероприятий (кино, театр, зоопарк, океанариум, музеи и тому подобное);

- услуги в аэропортах и воздушном пространстве РФ, оказываемых воздушным судам, а также аэронавигационное обслуживание;

- реализация исключительных и лицензионных прав на программное обеспечение, промышленные образцы, базы данных, изобретения;

- услуги, связанные с организацией и проведением азартных игр;

- купля-продажа макулатуры;

- реализация предметов, литературы (согласно утвержденному перечню) для религиозных целей;

- продажа признанных художественными ценностями изделий (народные промыслы);

- реализация необработанных алмазов, драгоценных металлов и металлолома, руды;

- внутрисистемные услуги, работы в исправительных учреждениях;

- выполнение НИОКР;

- раздача в целях рекламы товаров (работ, услуг), стоимость которых не превышает 100 рублей;

- коммунальные услуги (УК, ТСЖ, ЖСК);

- продажа или использование в собственных целей племенного скота (КРС, овец, свиней, лошадей, птицы и т.д.)

Налогоплательщик имеет право отказаться от предоставления освобождения по уплате НДС, если сочтёт нужным и подаст соответствующее заявление в налоговый орган. В пунктах 2 и 3 статьи 149 все случаи обстоятельно освещены.

В целом услуги, не облагаемые НДС, можно отнести к следующим категориям:

- посредничество,

- торговая деятельность общественных организаций инвалидов,

- выдача займов (проценты по займу),

- образовательные услуги,

- медицина (товары и услуги).

Чтобы точнее узнать облагаются ли услуги НДС, или же товар, которым хотите поторговать, пользуйтесь первоисточником или обращайтесь к специалистам!

И немного полезной дополнительной информации.

Налоговые ставки

Чаще всего в России НДС рассчитывается по ставке 18 процентов. Но существуют ставки 0% и 10%.

Перечислим какие товары облагаются НДС по ставке 10 процентов:

- продовольственные товары,

- детские товары,

- книги и периодика,

- лекарства и некоторые медицинские принадлежности,

- внутренние воздушные перевозки пассажиров и багажа.

По ставке 0% облагаются товары и услуги на экспорт. При этом экспортеры в обязательном порядке должны уведомить налоговый орган по существующему регламенту.

Что значит не облагается НДС?

При заполнении счета-фактуры всегда требуется указывать отдельной строкой сумму НДС. Так требует закон.

Если проходит сделка с товаром, работой, услугой, которые не облагаются НДС, то счет-фактура вроде бы не нужна. Однако, привычный деловой документооборот будет нарушен, если счет будет не выставлен.

Возникнет масса неудобств. Уж лучше выставить. Ранее в таких случаях в счетах писали “НДС не облагается”. В настоящий момент отдельной строкой должна проходить фраза “Без НДС”. Образец можно изучить на рисунке 1.

Рисунок 1 – Как заполнить счет-фактуру без НДС.

Вопросы про НДС

В обыденной жизни к нам поступает много вопросов касательно НДС. В рамках данной статьи ответим на некоторые актуальные и релевантные.

Итак, облагается НДС или нет:

- Неустойка. Штрафы по договору. На основании п.2, ст.153; пп.2, п.1, ст.162 НК РФ – нет, не облагаются и в налоговую базу не включаются.

- Коммунальные платежи. На основании пп.29 и 30, п.3, ст.149 НК РФ – нет, не облагаются.

- Аренда земельного участка у государства. На основании пп.17, п.2. ст.149 НК РФ – нет, не облагается, так как земля является природным ресурсом согласно ст.9 Конституции РФ и п.1.ст.1. Земельного кодекса РФ.

- Роялти (использование торговой марки). Рассмотрим матрицу возможных ситуаций:

- плательщик российская фирма – НДС платится ( пп.1, п.1, ст. 146 НК РФ);

- плательщик иностранная фирма – НДС не платится (пп.4, п.1.1. ст. 148 НК РФ);

- НДС платится в любом случае! Налог должен быть перечислен в бюджет одновременно с оплатой роялти.

- Вы собственник торговой марки:

Вы плательщик роялти:

Резюме

В статье мы осветили следующие положения:

- НДС являются составной частью стоимости услуги, товара, работы для конечного потребителя.

- НДС начисляется по трем видам ставок (0%, 10%,18%) в зависимости от вида операции.

- НДС платят предприятия при ОСНО по полной программе, при УСН и ЕНВД – по усеченной.

- Предприятия обязаны вести раздельный учёт по операциям, которые облагаются НДС и нет.

- Существует два перечня операций, которые не являются объектом для НДС и которые освобождены.

- Как заполнить счет-фактуру, если сделка НДС не облагается.

Ответы получили несколько частных вопросов.

Важно помнить, что работать с налогами нужно только на основе актуальной информации. Так как законодательство в нашей стране постоянно совершенствуется, то мы рекомендуем принимать решения только на основании первоисточника.

Источник: http://zaschita-prav.com/chto-ne-oblagaetsya-nds/

Отсутствие НДС: какие услуги не облагаются?

При осуществлении торговой или финансовой деятельности в зависимости от вида проводимых сделок в налоговом кодексе (НК) РФ предусмотрено освобождение от выплаты НДС.

В частности это касается деятельности в сферах:

- посреднических услуг;

- продажа изделий, которые выпущены общественными объединениями инвалидов;

- сбыт медицинских товаров и услуг;

- предоставления услуг в областях науки и образования;

- выдача кредитов.

Посреднические услуги

По закону, посредники, которые занимаются сбытом льготных товаров и услуг, обязаны выплачивать НДС от прибыли в предусмотренном кодексом порядке. Однако есть виды деятельности, при осуществлении которых НДС не выплачивается как производителем, так и посредником. Они прописаны в пункте 2 статьи 156 НК РФ:

- сдача в аренду недвижимости граждан других стран, а также различным учреждениям, аккредитованным в РФ;

- продажа изделий медицинского предназначения по списку, официально утвержденному Правительством РФ;

- предоставление ритуальных услуг, деятельность по изготовлению надгробных сооружений и отделки захоронений, включая продажу похоронных аксессуаров. Последние обязательно должны входить в список, одобренный Правительством РФ, в противном случае НДС выплачивается в обычном порядке;

- сбыт изделий народного художественного промысла (за исключением подакцизных товаров), которые утверждены в специальном перечне, установленном Правительством РФ.

Общественные организации инвалидов

Данная льгота определена подпунктом 2 пунктом 3 статьи 149 НК РФ.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Согласно этому положению, НДС не выплачивают при реализации деятельности по продаже изделий либо услуг, выпущенными общественными организациями инвалидов.

При этом число инвалидов и их полномочных лиц должно составлять 80% и более от общего числа участников организации.

Не выплачивают НДС также при реализации изделий, выпущенных теми организациями, у которых уставной капитал полностью образован вкладами общественных организаций инвалидов (при сохранении условия, что число инвалидов и их полномочных лиц должно составлять 80% и более от общего количества участников организации). При этом:

- среднесписочное число инвалидов среди сотрудников предприятия должна быть 50% и более;

- процент получаемой суммы сотрудников-инвалидов в суммарном объеме зарплаты предприятия должен составлять минимум 25%.

С 1 октября 2011 года данная льгота распространяется на государственные и муниципальные учреждения, подходящие под эти параметры. Чтобы узнать, может ли организация пользоваться льготой, нужно высчитать среднесписочное число работников с инвалидностью за квартал.

Среднесписочное число определяется, исключая внешних совместителей и сотрудников, работающих по гражданско-правовым обязательствам, кроме тех случаев, когда они входят в штатное расписание предприятия.

Компании имеет право не использовать эту льготу. Предприятие не сможет воспользоваться льготой, если:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- изделия для продажи попадают под разряд акцизных;

- сбываемая продукция входит в список изделий, при продаже которых необходимо платить НДС.

Не требуют выплаты НДС товары, выпущенные на самом предприятии. При торговых, брокерских и посреднических операциях учреждение должно выплачивать НДС.

Продажа медицинских товаров и услуг

Не требуется выплачивать НДС при реализации (подпункт 1 пункт 2 статься 149 НК РФ) медицинских товаров (как произведенных в России, так и заграницей) по перечню, утверждаемому Правительством РФ.

Данный список содержится в постановлении Правительства РФ от 17 января 2002 года № 19.

Воспользоваться льготой имеют право учреждения и индивидуальные предприниматели, включая посредников, сбывающих продукцию из утвержденного правительством списка. Для этого им необходима лицензия. Оформить отказ от льготы нельзя.

Предприятия и предприниматели, реализующие медицинские товары, не содержащиеся в списке, выплачивают 18-процентный НДС.

Не предусматривается выплата НДС при предоставлении услуг медицинскими организациями, а также врачами, которые занимаются практикой на частной основе.

Данная льгота прописана в подпункте 2 пункта 2 статьи 149 НК РФ.

В случаях, когда ветеринарные и санитарно-эпидемиологические услуги оплачиваются бюджетом, то они также не требуют выплаты НДС. Этой льготой могут воспользоваться:

- поликлиники, стационары, диспансеры и другие подобные учреждения;

- доктора, занятые в частных медицинских учреждениях;

- медицинские пункты, которые находятся на содержании внемедицинских структур.

При посредничестве в области предоставления медицинских услуг предусмотрена выплата НДС (пункт 7 статья 149 НК РФ).

Услуги в сфере образования

Не нужно выплачивать НДС при реализации (раздел 14 пункт 2 статья 149 НК РФ) услуг в сфере образования.

При этом стоит учитывать, что такая деятельность освобождается от данного налога только в том случае, если выполняется на некоммерческой основе в сферах основного и дополнительного образования.

При этом учреждению или предпринимателю обязательно иметь соответствующую лицензию.

Не предусмотрены налоговые выплаты при работе с несовершеннолетними учениками в кружках, секциях, студиях и детских дошкольных учреждениях (подпункт 4 пункт 2 статья 149 НК РФ).

Деталь. Льгота предусмотрена исключительно для некоммерческих образовательных учреждений. Услуги в области образования, выполняемые коммерческими предприятиями и индивидуальными предпринимателями, требуют взимания налога. Отказаться от льготы нельзя.

Предоставление займа

Льгота предусмотрена подпунктом 15 пунктом 3 статьи 149 НК РФ. Если организация выдает клиентам заем в денежном виде, она праве воспользоваться льготой. В этом случае, НДС не взимается ни с суммы займа, ни с процентов, предусмотренных по контракту займа.

От льготы можно отказаться.

Когда организация предлагает заем в натуральном виде, то ей нужно выплатить НДС в установленном порядке. Причина этого заключается в том, что по закону не денежные займы считаются продажей (статья 39 НК РФ).

Помимо этого, в случае возврата данного займа бывший заемщик также обязан выплатить НДС. Следовательно, организациям, предлагающим и берущим товарные займы, воспользоваться этой льготой нельзя.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Источник: https://zakonguru.com/nalogi-2/nds/obekt/kakie-uslugi-ne-oblagayutsya.html

Какие услуги не облагаются ндс в россии

Налог на добавленную стоимость — один из косвенных налогов РФ, учитывающийся в цене практически любого товара или услуги на территории страны.

Государственный бюджет России на 25% обеспечивается поступлениями от взимания этого налога. О том, что не облагается НДС в России и что это означает, поговорим в статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам бесплатной консультации :

—>

Законодательный регламент

Начисление и порядок уплаты налога на добавленную стоимость (НДС) регулируется главой №21 Налогового кодекса (НК) РФ.

Перечень операций, услуг и товаров, не облагаемых НДС, в рамках НДС утверждается статьями №145, №149 и №150 НК РФ.

Как написать заявление о возврате госпошлины в налоговую? Узнайте об этом из нашей статьи.

Понятие

Что это значит «Не облагается НДС»? Любая коммерческая деятельность на территории РФ, предполагающая извлечение прибыли, облагается НДС — косвенным налогом, изымающим часть стоимости товара, услуги или работ в пользу государственного бюджета.

В РФ действуют 3 ставки НДС:

Существует обширный список товаров, услуг и работ, которые не облагаются НДС, то есть, с организаций и ИП, производящих такие товары или предоставляющих услуги, не взимается налог, а налогоплательщик не должен выписывать счет-фактуры, удостоверяющие отгрузку товаров или оказание услуг и работ.

Также стоимость НДС не закладывается производителем или поставщиком услуг в цену товара, услуги или работы.

Не подлежащие обложению НДС операции не следует путать с операциями, к которым применяется ставка НДС в 0%.

Не подлежащие налогообложению операции, деятельность, услуги и товары производятся на территории РФ в отношении российских налоговых резидентов, а ставка НДС в 0% применяется к экспортным товарам и услугам.

Таким образом, не подлежащие налогообложению операции, услуги или товары являются льготными, а их список утверждается государственными органами РФ.

Можно ли получить налоговый вычет за обучение в автошколе? Ответ узнайте прямо сейчас.

Услуги

Какие услуги не облагаются НДС? Налоговым кодексом РФ установлен перечень услуг, которые не облагаются НДС. В этот список входят:

Сервисное обслуживание — это какое и что оно включает? Читайте об этом здесь.

Виды деятельности

Какие виды деятельности не облагаются НДС? Осуществление некоторых видов деятельности субъектами налогообложения осуществляется по льготной схеме (не облагается налогом). К таким видам деятельности относятся:

- Продажа товаров, услуг или работ, осуществляемая организациями инвалидов (не менее 80% в штате, либо не менее 80% в уставном капитале составляют взносы общественных организаций инвалидов).

- Благотворительная деятельность некоммерческих организаций.

- Научно-исследовательская деятельность и выполнение опытно-конструкторских работ за счет бюджетных средств.

- Деятельность российских партнеров Международного олимпийского комитета (МОК).

- Инвестиционная деятельность.

- Изготовление кинематографической продукции организациями.

- Реставрация, ремонт и консервация культурных и исторических памятников.

- Строительство объектов для военнослужащих (жилья, инфраструктуры, культурных объектов и прочее).

Законно ли взимание платы за домофон каждый месяц? Ответ вы найдете также на нашем сайте.

Товары

Когда и какие товары не облагаются НДС? Не облагается НДС реализация следующих видов товаров:

В случае, если организация осуществляет операции, подлежащие и не подлежащие налогообложению, то в ней должен осуществляться раздельный бухгалтерский учет различных видов операций.

Ставка 0% НДС взимается со всех видов товаров, работ и услуг, предоставляемых на экспорт и вывозимых по таможенным процедурам.

В этом списке находится экспорт и транспортировка за пределы РФ углеводородного сырья, электроэнергии, товаров, перевозка багажа за пределы РФ, работы по перевалке и транспортировке за пределы РФ товаров, вывоз лома и изделий из него и другие экспортные операции.

В отличие от не облагаемых НДС товаров, услуг и операций, ставка 0% действует для тех видов деятельности, которые при их осуществлении на территории РФ облагается налогом. Кроме того, ставкой в 0% облагаются товары и услуги в области космической промышленности.

Как перевести пенсию на карту Сбербанка и выгодно ли это? Читайте об этом в нашей статье.

Дополнительно освобождается от уплаты

Что еще не облагается НДС? Не облагаются НДС деятельность индивидуальных предпринимателей и организаций, относящихся к субъектам малого бизнеса и перешедших на особый налоговый режим упрощенной системы налогообложения (УСН).

Источник: https://nasledstvo2.ru/kakie-uslugi-ne-oblagajutsja-nds-v-rossii.html

Какие услуги не облагаются НДС

Задача этой статьи – помочь бизнесменам разобраться, какие услуги не облагаются НДС. Перечень таких видов деятельности весьма обширен: полностью он приведен в ст.149 Налогового Кодекса РФ, а в этой статье остановимся на общих принципах и условиях.

Важно учесть, что, согласно НК РФ, от уплаты НДС не освобождаются субъекты предпринимательской деятельности, если их деятельность направлена на извлечение выгоды третьим лицом. Имеется в виду, что посредники, реализующие услуги (товары или работы) должны уплачивать налог по общим правилам.

Рассмотрим услуги, реализацию которых законодательно освободили от уплаты НДС:

- по уходу за пожилыми, больными и инвалидами (необходимость ухода должна быть подтверждена документами);

- по содержанию детей в общеобразовательных учреждениях,

- осуществление занятий с несовершеннолетними секциях, студиях, кружках и т.п.;

- по перевозке людей, когда это осуществляется по одинаковому тарифу для всех;

- ритуальные услуги;

- техобслуживание, а также ремонт во время гарантийного срока товара, если за такие услуги не берется дополнительная плата;

- услуги, за которые берется государственная или патентная пошлина;

- в сфере культуры или искусства, если такие услуги оказывают некоммерческие организации;

- по обслуживанию морских и воздушных судов.

Данный перечень не исчерпывающий, и может изменяться. Кроме того, не подлежат перечислению НДС еще и такие виды услуг:

- операции, выполняемые банковским учреждением (сюда не входит инкассация);

- по негосударственному обеспечению пенсионеров и операции по страхованию;

- услуги по займу как в ценных бумагах, так и деньгами;

- кассовое обслуживание;

- услуги, предоставляемые санаторно-курортными, оздоровительными учреждениями;

- услуги по продаже помещений и домов (жилых);

- уступка прав кредитора.

Указанные операции и услуги освобождаются от налога в случае, когда на перечисленную деятельность получена лицензия.

Рассмотрим отдельные моменты более подробно.

Медицинские товары и услуги

Существует утвержденный правительством РФ список медицинских товаров, которые при продаже не облагаются НДС.

Этой льготой могут воспользоваться и юридические лица, и частные предприниматели, а также посредники при сделке. Важно, что все они должны иметь соответствующую лицензию. Возможности отказаться от предусмотренной льготы нет.

Помимо продажи товаров из перечня, не облагают налогом оказание медицинских услуг, если они предоставляются организациями медицинской специализации, учреждениями, врачами, практикующими индивидуально.

Исключения из этого списка: косметические, санитарно-эпидемиологические, ветеринарные учреждения. Однако, если такие услуги финансируются из бюджета, то льгота по налогу на них также распространяется.

Организация или врач, который осуществляет частную практику, обязаны иметь лицензию. В противном случае льгота не предоставляется.

https://www.youtube.com/watch?v=IMMtqL7Xm60

Отказаться от подобной льготы нельзя.

Услуги по предоставлению заемных средств

Услуги по предоставлению займа как в денежной форме, так и в виде ценных бумаг, включая проценты, не облагаются НДС. Причем лицензия на такую деятельность не нужна.

Когда компания выдает средства в долг, от налога будут освобождены как сама сумма займа, так и проценты, начисленные по договору.

От применения льготы при предоставлении такого рода услуг можно при желании отказаться.

Рассмотрим случай, когда заем выдают в натуральном выражении. Компания обязана будет заплатить налог на общих основаниях. Такое положение связано со следующим: товарный заем – это реализация по своей сути. Кроме того, возвращая такого рода заем, получатель займа обязан будет заплатить НДС.

Подводя итоги, можно сказать, что перечень услуг, при осуществлении которых предусмотрены льготы, достаточно широк. Для каждой конкретной ситуации лучше ознакомиться с требованиями и нюансами налогового законодательства заранее.

НДС – просто о сложном:

Как экономить на НДС

Be Legal. Pay Taxes — Экспорт услуг. Разрешен вычет входного НДС

Как избежать НДС 20%? Как не платить ндс с аванса? Оптимизация налогов и снижение НДС 2019

НДС при экспорте

Источник: https://vseproip.com/nalogi-i-platezhi/nalogi-ip/uslugi-ne-oblagayutsya-nds.html