Какое определение капитального ремонта дает налоговое законодательство

Большая часть зданий жилого фонда была построена много лет назад и с течением времени стала нуждаться в восстановлении исправности объектов. В зависимости от степени ветшания встает вопрос о ремонте. Капитальный ремонт – это мероприятия, направленные на восстановление технического состояния, при которых объект признается пригодным к эксплуатации.

В настоящее время наблюдается сильный износ фонда недвижимости, что приводит к потребности в действиях по улучшению жилья.

Гражданский Кодекс определяет понятие капитального ремонта как работ, связанных с восстановлением конструкции, ее элементов, замену инженерных сетей, некоторых несущих элементов.

Задачи капитального ремонта:

- привести объект в пригодное к эксплуатации состояние;

- устранить проблемы с изношенными частями здания;

- провести восстановительные мероприятия с заменой устаревших частей аналогичными или более современными элементами.

В зависимости от технических особенностей предпринимаются действия по модернизации объекта с целью обеспечить собственникам более рациональное и эффективное использование.

В отличие от текущего ремонта, называемого также косметическим, капремонт по объемам выполняемых работ и затрат значительно выше. При косметическом ремонте не происходит существенного улучшения состояния здания, вносятся лишь небольшие корректировки, способствующие улучшению качества эксплуатации жилья.

Капитальный ремонт оправдан, когда какой-либо объект перестает отвечать сантехническим нормам, установленным на уровне российского законодательства. Если устранить неисправности мелким ремонтом невозможно, проводят целый спектр работ с привлечением значительных денежных затрат.

Таким образом, целью капитального ремонта служит улучшение качества здания с заменой важных узлов, элементов конструкций.

В процессе выполнения капремонта осуществляются следующие действия:

- замена ветхих элементов стен, перегородок;

- монтаж новых дверей;

- выравнивание, корректировка конструкции перегородок;

- устранение неисправностей в действующем сантехническом оборудовании, замена более современными устройствами;

- работы по утеплению и гидроизоляции;

- благоустройство участка земли около МКД.

Данные действия всегда связаны с существенными изменениями конструкции, улучшению ее качественных характеристик.

Капитальный ремонт включает в себя следующие направления, различные по объему и охвату работ:

- Комплекс ремонтных работ по восстановлению поврежденных частей дома, в результате которого состояние объекта должно прийти в соответствие с нормами эксплуатации и строительства.

- Выборочные мероприятия по замене отдельных элементов конструкции здания и участков коммуникаций. Работы в данном направлении выполняются тогда, когда комплексный ремонт невозможен или значительно осложнен – отдельные части здания угрожают безопасности остальной конструкции, выполнение комплексного ремонта экономически нецелесообразно либо приведет к невозможности эксплуатации дома на период работ.

В отдельную категорию вынесен аварийный ремонт, выполняемый с целью восстановления ущерба, нанесенного объекту капитального строительства вследствие чрезвычайных ситуаций.

Аварийные здания подлежат капремонту, только если существует реальная угроза жизни жильцов, ожидающих сноса дома.

Определение потребности в капремонте здания

Требуется ли по закону капремонт тому или иному зданию, можно узнать из нормативов, установленных на уровне федерального законодательства.

Работы производят при достижении объектом определенного уровня износа:

- 30-70% для объектов из камня;

- 65% для деревянных домов.

Спустя 30 лет после сдачи объекта в эксплуатации проводят полный капитальный ремонт, выборочно ремонтные работы выполняют каждые 20 лет. При определении продолжительности службы многоквартирного дома без капремонта, исходят из тех материалов, которые были использованы при возведении.

В зависимости от того, какой элемент здания ремонтируется, устанавливают следующие сроки:

- фундамент, лестницы, балконы и стены – через 30-80 лет после начала эксплуатации;

- двери, окна, кровля – каждые 10-30 лет.

- внутренняя отделка – по мере износа, каждые 3-30 лет.

Способ определения

Потребность в капремонте предварительно определяется на основании техпаспорта всего объекта.

Выявлением потребности в капремонте занимается специальная комиссия, уполномоченные специалисты техслужб, на основании результатов осмотра здания.

Как правило, внимание уделяют следующим параметрам:

- Техническое и санитарное состояние подвала.

- Состояние систем отопления, фундамента, инженерных коммуникаций.

Решение о капремонте должно приниматься на общем собрании собственников МКД. Оформив решение собрания, ТСЖ занимается организацией работ – наймом подрядчиков, специалистов и т.д.

Финансирование капремонта

Обязанность осуществления затрат на капитальный ремонт по закону возлагается на собственников помещений, квартир в МКД. За их счет финансируются работы по восстановлению и модернизации общедомового имущества. Бюджет на капремонт складывается из ежемесячных платежей жильцов, собранных в особом фонде.

Предусмотрены следующие варианты сбора средств:

- Открывается отдельный счет в банке со сбором средств исключительно по конкретному дому и дальнейшим расходом на ремонт в нем.

- Средства жильцов аккумулируются на коллективном счете региональной организации, уполномоченной организовывать работы по капремонту в конкретном субъекте Федерации. Платеж на ремонт устанавливается в регионах самостоятельно.

На видео о действии закона о капитальном ремонте

Таким образом, все действия по капитальному ремонту осуществляются на основании тщательной проверки состояния дома, с учетом действующих нормативов и требований, за счет фонда, объединяющего ежемесячные взносы собственников. В процессе реализации положений закона о проведении капитального ремонта возникает множество нарушений и отклонений от норм.

Источник: http://ru-act.com/nedvizhimost/zhk-uslugi/uslugi-zhkx/chto-takoe-kapitalnyj-remont.html

Увеличивает ли капитальный ремонт стоимость основного средства?

Увеличивает ли капитальный ремонт стоимость основного средства (далее — ОС), станет понятно, если обратиться к ПБУ 6/01 «Учет основных средств», утвержденному приказом Минфина РФ от 30.03.2001 № 26н, а также к НК РФ. В нашей статье ответим на этот вопрос.

Что такое капитальный ремонт?

Капитальный ремонт в бухгалтерском учете

Отражение капитального ремонта в налоговом учете

Учет резерва на ремонт основных средств

Использование резерва на ремонт основных средств в налоговом учете

Документальное оформление ремонтных работ

Итоги

Что такое капитальный ремонт?

Под капремонтом принято понимать большой объем работ по улучшению состояния ОС.

Проведение капремонта обычно занимает значительное время и осуществляется раз в несколько лет, в то время как текущий ремонт проводится регулярно, чаще всего по определенному графику.

Для целей бухгалтера разделять виды ремонта ОС необязательно, ни нормативные акты по учету, ни НК РФ также не разграничивают эти понятия.

Однако необходимо разделить такие виды работ по улучшению состояния ОС, как:

- ремонт;

- реконструкция;

- модернизация.

Определение этих понятий ищите в нашей статье «Модернизация основных средств — бухгалтерский и налоговый учет».

Именно от этой классификации затрат по работам с ОС и зависит, увеличится ли его стоимость. Так, согласно п.

27 ПБУ 6/01, первоначальная стоимость увеличивается только в случае реконструкции и модернизации и при условии улучшения качественных характеристик объекта.

Расходы на ремонт (далее — РР) в стоимость ОС не входят, в том числе и капитальный ремонт не увеличивает стоимость основного средства.

Капитальный ремонт в бухгалтерском учете

Учет РР ОС ведется в соответствии с п. 67 Методических рекомендаций по учету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н, то есть ремонт является затратами на производство или расходами на продажу. Ниже приведем оформление транзакций в бухучете.

| Дт | Кт | Описание |

| Если на предприятии есть свой ремонтный цех, который и ведет работы по ремонту, то используется счет 23: | ||

| 23 | 02, 10, 69, 70 | зафиксированы в учете затраты на ремонтные работы |

| 20, 25, 26, 44 | 23 | затраты ремонтного цеха перенесены в состав затрат на производство или коммерческих |

| Если ремонт производится силами предприятия, а ремонтного цеха нет, то делаются проводки: | ||

| 20, 25, 26, 44 | 02, 10, 69, 70 | зафиксированы в учете затраты на ремонтные работы |

| Если ремонт делается полностью с помощью сторонней организации, то в бухучете появятся записи: | ||

| 20, 25, 26, 44 | 60 | показана в учете стоимость ремонтных работ |

| 19 | 60 | показан НДС по ремонтным работам |

Отражение капитального ремонта в налоговом учете

НК РФ не дает формулировку понятия ремонт, однако п. 2 ст. 257 НК РФ поясняет случаи, когда первоначальная стоимость ОС может быть изменена:

- достройка, дооборудование, модернизация;

- реконструкция;

- техническое перевооружение.

Эти термины объединяет то, что по результатам таких работ ОС обретает улучшенные показатели или новые функции. Чего нельзя сказать о ремонте. Правила п. 1 ст. 260 НК РФ относят РР в состав прочих расходов и говорят о признании их в том периоде, в котором они были понесены.

Кроме того, возможен вариант создания резерва под будущий ремонт, тогда расходы в налоговом учете будут показаны равномерно в течение нескольких периодов. Выбор способа учета РР необходимо зафиксировать в учетной политике. Резервировать, распределяя по периодам РР ОС, можно только в налоговом учете (п. 3 ст.

Источник: https://sroorgru.com/kakoe-opredelenie-kapitalnogo-remonta-daet-nalogovoe-zakonodatelstvo/

Как законно не платить за капитальный ремонт?

С недавних пор наряду с другими платежами за ЖКУ собственникам квартир в МКД нужно делать отчисления на капремонт. Это положение Жилищного законодательства до сих пор взывает немало вопросов и споров.

Давайте разберемся, законно ли требование о внесении платы за капитальный ремонт, кто может не платить эти взносы и что грозит неплательщику.

Закон о капремонте многоквартирных домов

До 2014 года все финансовые вопросы, связанные с осуществлением капремонта решались государством. Однако в ходе реформирования системы ЖКХ власти пришли к тому, что содержание МКД должно лечь на плечи проживающих в них собственников. В связи с этим в 2012 году был принят закон, вносящий некоторые коррективы и изменения в действующее законодательство, в том числе касающееся жилья.

С учетом этих изменений, собственники в МКД стали обязаны (по жилищному кодексу) вкладывать собственные средства в содержание и ремонт своего жилья, общего имущества дома (ст. 158 ЖК РФ).

Кроме того, благодаря этому закону в кодексе появилась целая глава, посвященная капремонту. Именно поэтому многие стали называть его законом о капремонте. Хотя на самом деле принятый 25.12.2012 закон под номером 271 касается внесения изменений в ЖК РФ и некоторые другие нормативные акты страны.

Сегодня основным документом, регулирующим вопросы капремонта, является жилищный кодекс. Отдельного закона, регулирующего эту проблему, в российском законодательстве нет. Однако новая глава ЖК РФ довольно подробно прописывает, что входит в плату за капремонт, кто должен ее вносить, кто может этого не делать, какими способами она уплачивается.

Однако самого определения капитального ремонта в ЖК РФ не содержится.

Какое определение капитального ремонта дает налоговое законодательство

Следует отметить, что отнесение тех или иных работ к капремонту, имеет большое значение для целей налогообложения. Дело в том, что средства, затраченные на капремонт, организация может единовременно списывать в фактически произведенных суммах.

Реконструкция, строительство в отличие от капремонта такой возможности не дает.Однако сам Налоговый кодекс (НК РФ) оперирует именно понятием реконструкция. Определения же капремонта не дает ни ЖК РФ, ни налоговое законодательство.

Для разъяснения этого вопроса следует обращаться к положениям Градостроительного кодекса. В статье первой указанного кодекса даются определения различным применяемым в нем понятиям, в том числе, и капремонту.

Фактически, капремонт заключается в замене и восстановлении поврежденных конструкций, инженерных и технических систем объекта. При этом его первоначальные параметры не изменяются.

Законен ли сбор на капитальный ремонт

Несмотря на установленное в ЖК РФ требование о внесении данных платежей, некоторые до сих пор сомневаются в его законности. Такие граждане полагают, что они взимаются с них незаконно, сомневаются, с какого года платят эти взносы по закону. Вместе с тем, и гражданским и жилищным законодательством предусматривается обязанность собственников в МКД нести расходы на содержание и ремонт общего имущества.

В эти расходы входят и деньги на капитальный ремонт. Положения ст.ст. 158, 166 ЖК РФ однозначно говорят о необходимости их внесения собственниками. Законность платежей за капремонт было даже предметом рассмотрения Конституционного суда. Однако он только подтвердил, что этот взнос платить нужно.

Кто должен платить за капремонт

Несмотря на обязанность оплаты капремонта с 2014 года, сегодня по-прежнему царит неразбериха с этим понятием. Многие не знают, кто и куда должен его платить, сомневаются, законен ли сбор на капитальный ремонт. О законности капремонта было сказано выше. Теперь разберемся с вопросом о том, кто должен вносить данный платеж. Ответ на него дается в статье 169 ЖК РФ. Ее положения гласят, что все лица, имеющие в собственности жилье в МКД, должны платить за капремонт. Следовательно, к нанимателям жилья это не относится. Они такие платежи не вносят.

Однако для собственников жилья в МКД отказ от оплаты капитального ремонта многоквартирного дома будет неправомерным.

Кто может не платить

Несмотря на всеобщую обязанность для собственников квартир в МКД оплаты капремонта, законом устанавливаются и некоторые исключения.

Рассмотрим, кто не должен платить за капремонт. Понятно, что в число плательщиков не входят все наниматели жилых помещений. Кроме того, от уплаты взносов освобождаются и собственники в следующих случаях:

- их дом был признан аварийным и будет сноситься;

- при изъятии помещений в связи с изъятием земли под ними;

- одинокие неработающие граждане (семьи из таких лиц) достигшие восьмидесяти лет.

Иные основания для освобождения от выплат могут установить региональные власти. К примеру, они зачастую предусматривают, что «налог» на капремонт не платят в течение первых трех или пяти лет жильцы новостроек.

Также возможно предоставление скидки в размере пятидесяти процентов пенсионерам после семидесяти лет.

Кому и где платить за капитальный ремонт многоквартирного дома

Обязанность вносить платежи за капремонт ложится на плечи жильцов-собственников МКД.

Однако многим до сих пор непонятно, куда уходят деньги за капитальный ремонт.

Законом предусматривается два варианта внесения указанных средств.

Первый предполагает наличие или создание ТСЖ, которое может открыть специальный счет и собирать средства на эти цели с жильцов (собственников) в МКД.

Второй вариант применяется, если собственники не выбрали первый или вообще ничего не решили. В таких случаях создаются региональные операторы, аккумулирующие средства от всех плательщиков данного региона собственников на капремонт.

Для этого открывается массовый общий счет. Внесение средств в фонд капитального ремонта является обязательным.

Квитанции за капремонт

Поскольку капремонт для собственников входит в плату за квартиру, то указывается подлежащая оплате сумма обычно за капремонт в квитанции ЖКХ. Плательщики может прийти как единый платежный документ с указанием суммы для оплаты, так и отдельная квитанция на капремонт. Это может зависеть от региона проживания или способа накопления средств. Следует иметь в виду, что размер платы в разных регионах, у разных собственников в одном регионе может различаться. Чтобы понять, почему так происходит, нужно разобраться, как рассчитывается плата за капремонт.

Расчет делается исходя из площади помещений и установленных в регионе тарифов.

Оба этих показателя могут различаться для каждого из собственников.

Обязательно ли платить за капитальный ремонт по квитанции

Обычно каждому проживающему в МКД собственнику ежемесячно приходят квитанции для уплаты сбора за капремонт. Именно на их основании он осуществляет платеж. Но что делать, если квитанция не пришла? Во-первых, можно выяснить самому, почему этого не произошло. Может это ошибка или просто задержка, поэтому стоит подождать их устранения.

Можно и самостоятельно сходить и получить квиток на руки. Однако сегодня даже и ходить куда-то необязательно. Совершить оплату возможно через онлайн системы или терминалы банка.

При этом наличие квитанции за капремонт совсем необязательно. Также следует помнить, что при выборе способом уплаты взносов специального счета, порядок, срок оплаты определяется собственниками.

Задолженность за капремонт

Установленная ЖК РФ обязанность уплаты взносов за капремонт исполнятся далеко не всеми. Многие до сих пор считают их незаконными, ненужными, воспринимают их как поборы и попросту ничего не платят. В связи с постоянным игнорированием этой обязанности у них постепенно образуется долг. Платить или нет, это, конечно, каждый выбирает сам. Однако стоит помнить о том, что за неисполнение требований законов предусматривается определенная ответственность.

Так, за просрочку оплаты начисляются пени. Их размер рассчитывается исходя их действующей ставки рефинансирования банка.

Как отказаться от оплаты за капитальный ремонт

Несмотря на существующую обязанность, многих все равно волнует вопрос, как отказаться от капремонта. Законные основания для такого отказа были перечислены выше. Если же кто-то не хочет платить и при их отсутствии, то это его выбор. Он может просто не платить и ждать, когда встанет вопрос об их взыскании. А может написать официально заявление с отказом от их внесения.

Если сбор средств осуществляет региональный оператор, то можно написать заявление в фонд капитального ремонта. Это также следует сделать, если у вас обнаружилась или появилась законная причина не вносить платежи. Пишется оно в свободной форме, примерный образец можно посмотреть по ссылке ниже.

⇒ Образец заявления об отказе от оплаты капремонта. ⇐

Собственно каждый желающий может составить заявление по представленному образцу.

Однако, комментируя данную возможность, юристы предупреждают, что при отсутствии легальных причин для неуплаты, это будет признаваться нарушением. К таким плательщикам будут применяться меры ответственности.

Что будет если не платить капитальный ремонт

Как было установлено выше, платеж за капремонт обязательный.

Если у жильцов МКД нет оснований для освобождения, то они должны исправно и своевременно вносить указанные сборы. Соответственно у многих плательщиков встает вопрос, а что будет, если не платить. Надеяться, что это останется незамеченным не стоит.

Если факт неуплаты будет выявлен, то на нарушителя может быть возложена ответственность. За просрочку внесения платежей предусматриваются пени. А задолженность будет взыскана с неплательщика в судебном порядке. При этом помимо суммы долга на него возложат и пени и еще и судебные расходы. Поэтому фактически отказаться платить можно, но нежелательно для самого собственника жилья в МКД.

Источник: https://zen.yandex.ru/media/legal/kak-zakonno-ne-platit-za-kapitalnyi-remont-5bd1ff39844db800aa5b42d3

Чем капитальный ремонт отличается от реконструкции? — компания DMSTR

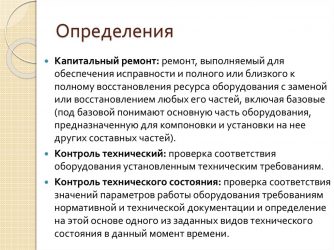

Капитальный ремонт производится в строительстве при необходимости восстановления характеристик объекта до текущих нормативов, с восстановлением и (или) заменой любых частей строительного объекта.

Определение капитального ремонта по Градостроительному кодексу

Капитальный ремонт объектов капитального строительства (за исключением линейных объектов) — это замена и (или) восстановление строительных конструкций объектов капитального строительства или элементов таких конструкций, за исключением несущих строительных конструкций, замена и (или) восстановление систем инженерно- технического обеспечения и сетей инженерно-технического обеспечения объектов капитального строительства или их элементов, а также замена отдельных элементов несущих строительных конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановление указанных элементов (ст. 1, п. 14.2 Градостроительного Кодекса РФ).

Капитальный ремонт линейных объектов — это изменение параметров линейных объектов или их участков (частей), которое не влечет за собой изменение класса, категории и (или) первоначально установленных показателей функционирования таких объектов и при котором не требуется изменение границ полос отвода и (или) охранных зон таких объектов (ст. 1, п. 14.3 Градостроительного Кодекса РФ).

Исходя из определения, видно, что при проведении капитального ремонта (за исключением линейных объектов) не изменяются основные технико-экономические показатели (площадь застройки, строительный объем, полезная площадь, число этажей).

К объектам капитального строительства относятся здания, строения, сооружения и объекты, строительство которых не завершено (за исключением временных построек, навесов, киосков и др. подобных объектов). Объектами капитального ремонта являются, например, жилые здания и их части (крыши, стены и т.д.), многоквартирные дома и придомовые территории, сооружения, помещения и др.

К линейным объектам по определению Градостроительного Кодекса относятся линии электропередачи, линии связи (в том числе линейно-кабельные сооружения), трубопроводы, автомобильные дороги, железнодорожные линии и другие подобные сооружения. К капремонту линейных объектов относится, например, капитальный ремонт дороги, ремонт моста и инженерных систем.

Что относится к капитальному ремонту зданий и сооружений

Капитальной ремонт проводится при их физическом износе и разрушении. К нему относятся работы по восстановлению или замене составных частей зданий (сооружений) или целых конструкций, деталей и инженерно-технического оборудования.

Цель капитального ремонта

Целью проведения является устранение неисправности всех изношенных элементов, включая частичную замену или усиление фундаментов, несущих стен, каркасов, крыши и кровли на более долговечные, экономичные и ремонтопригодные материалы.

Виды капитального ремонта

Капитальный ремонт по принципу качества планировки, степени внутреннего благоустройства и технического состояния зданий подразделяется на комплексный и выборочный.

Комплексный капитальный ремонт — это ремонт с заменой конструктивных элементов и инженерного оборудования и их модернизацией. Он включает работы, охватывающие все здание в целом или его отдельные секции, при котором возмещается их физический и функциональный износ.

Выборочный капитальный ремонт — это ремонт с полной или частичной заменой отдельных конструктивных элементов зданий и сооружений или оборудования, направленные на полное возмещение их физического и частично функционального износа.

Смежные понятия

В Градостроительном кодексе модернизация здания трактуется как совершенствование технико-экономических свойств и характеристик объекта, осуществляемое путем замены систем и конструктивных элементов объекта на более эффективные.

При капремонте объектов капитального строительства может проводиться модернизация здания: улучшение планировки путём демонтажа старых не несущих перегородок и возведения новых, переоборудование старых инженерных сетей на новые и современные. Аналогичная ситуация — с линейными объектами.

Например, при капитальном ремонте дорог и мостов количество полос для движения не увеличивается, показатели наружных инженерных сетей, такие, как мощность, давление, напряжение — не изменяются. Но при этом допускается замена материалов на иные, с лучшими эксплуатационными характеристиками. Например, замена чугунных труб на полипропиленовые, алюминиевого кабеля — на медный и т. д.

Техническое перевооружение отличается от капитального ремонта главным образом наличием изменений технологического процесса.

Перепланировка при капитальном ремонте возможна только в том случае, если изменяется конструктивная схема здания.

Что такое реконструкция

В Российском законодательстве встречается несколько значений термина «реконструкция», в т.ч. в Налоговом, Жилищном и Градостроительном кодексах.

Определение реконструкции по Градостроительному кодексу

Реконструкция объектов капитального строительства (за исключением объектов линейного строительства) — это изменение параметров объекта капитального строительства, его частей (высоты, количества этажей, площади, объема), в том числе надстройка, перестройка, расширение объекта капитального строительства, а также замена, перепланировка и (или) восстановление несущих строительных конструкций объекта капитального строительства, за исключением замены отдельных элементов таких конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановления указанных элементов (ст. 1, п. 14 Градостроительного Кодекса РФ). Примером работ с объектами капстроительства является реконструкция жилых домов и помещений, общественных зданий и т.д.

Реконструкция линейных объектов — это изменение параметров линейных объектов или их участков (частей), которое влечет за собой изменение класса, категории и (или) первоначально установленных показателей функционирования таких объектов (мощности, грузоподъёмности и других) или при котором требуется изменение границ полос отвода и (или) охранных зон таких объектов (ст. 1, п. 14.1 Градостроительного Кодекса РФ). Примером работ с линейными объектами является реконструкция инженерных сетей (систем водоснабжения и водоотведения, электрических, газовых, тепловых коммуникаций и т.д.).

Трактовка понятия реконструкции в различных нормативных документах

Согласно Налоговому кодексу, к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей, осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

Очевидно, что определения термина «реконструкция», данные Налоговым и Градостроительным кодексами, существенно отличаются. Возникает вопрос: каким из определений следует руководствоваться, или одно дополняет другое? Тогда получается, что переустройство — это и есть реконструкция?

Однако, в Жилищном кодексе нет определения реконструкции, в то время, как термин «переустройство» является синонимом капитального ремонта, в части «замена и (или) восстановление систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения». Выходит, трактовка из Налогового кодекса противоречит Градостроительному и Жилищному кодексам?

Попробуем прояснить. В соответствии с пунктом 1 статьи 11 Налогового кодекса Российской Федерации (далее — НК РФ), институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

Таким образом, если в здании производится продукция (иными словами — если здание, о котором идёт речь, производственного назначения) и продукция эта облагается налогом, то необходимо руководствоваться определением из Налогового кодекса.

То есть, реконструкцией в данном случае будет являться замена и (или) установка оборудования на более совершенное, которое сможет изготавливать новую продукцию или позволит увеличить объемы или улучшить качество продукции.

Если предполагается заменить старое, морально и физически устаревшее оборудование на новое, современное, то это будет являться техническим перевооружением; при этом разрешается изменить технологию производства, но не допускается увеличение производственных мощностей и не идет речь о количестве и качестве выпускаемой продукции.

Отличия реконструкции и капитального ремонта

Капитальный ремонт и реконструкция, исходя из определений Градостроительного кодекса отличаются степенью изменения объекта строительства. При капитальном ремонте зданий и сооружений объекты возвращаются к их первичному состоянию, пригодному для эксплуатации; при реконструкции же могут производиться изменения ключевых технико-экономических параметров строительного объекта.

Например, при реконструкции автомобильной дороги меняется категория дорог, ширина проезжей части, если это наружные инженерные сети — то меняется их мощность и протяженность. При реконструкции объектов капитального строительства необходимо не только устранить накопившийся физический и моральный износ, но и довести объект до соответствия всем действующим нормам и правилам.

Большинство ремонтируемых зданий не соответствуют всем действующим нормам, и это понятно, ведь часто возраст здания исчисляется десятилетиями, а нормы меняются чуть ли не каждый год.

Поэтому при капитальном ремонте допускается некоторое отступление от действующих норм. Например, принято решение отремонтировать крышу здания; при этом не нужно благоустраивать прилегающую территорию, увеличивать количество парковочных мест, утеплять фасады и т. д. А если решено провести реконструкцию здания, например, возвести пристройку или вместо неэксплуатируемого чердака сделать мансарду, то необходимо довести всё здание до требуемых действующих норм, начиная от современных архитектурных решений, планировок, и заканчивая требованиями по энергетической эффективности здания.

Разрешение на строительство при проведении капитального ремонта получать не требуется, а процедура подготовки к строительству и ввод в эксплуатацию здания пройдет гораздо проще, быстрее и дешевле, чем при реконструкции здания. Разрешение на реконструкцию здания зачастую требуется органами государственного и местного управления, а процедура получения разрешительных документов является длительной и трудоемкой. Это связано с тем, что при реконструкции дома может производиться новое строительство, очень распространенной практикой является надстройка мансарды на крыше здания.

Что касается проектирования капитального ремонта и реконструкции, то при проведении каждого из типов работ необходимо планирование и составление проекта. Это связано с тем, что проведение строительных работ в здании или части здания так или иначе может влиять на соседние здания в квартале. Именно поэтому, работы важно проводить после согласования с генеральным планом квартала. При этом составление проекта на реконструкцию является более трудоемкой процедурой и часто требует дополнительных согласований проектного задания и проекта организации работ.

Разницу между капитальным ремонтом и реконструкцией прекрасно понимают застройщики, всеми силами пытаясь «уйти» от реконструкции здания, так как подготовка документов может занимать больше года, а в иных случаях — и не один год. В результате возникают спорные вопросы между органами местного управления и заинтересованными лицами.

В следующей статье мы расскажем о спорных ситуациях, возникших при проведении капитального ремонта зданий, с которыми нам приходилось сталкиваться на практике.

Источник: https://dmstr.ru/articles/chem-kapitalnyy-remont-otlichaetsya-ot-rekonstrukcii/

Резерв на ремонт основных средств: проблемные вопросы учета

Какие сложности подстерегают налогоплательщика при создании резерва под предстоящий ремонт основных средств? Проанализируем арбитражную практику по спорным вопросам создания резерва на ремонт основных средств, в том числе на особо сложный и дорогостоящий ремонт.

Понятие резерва

Целью создания резерва предстоящих расходов на ремонт основных средств (далее — резерв), как и любого другого резерва, является равномерное признание расходов в течение отчетного (налогового) периода.

Сразу отметим, что создание резерва является правом налогоплательщика, а не обязанностью (п. 3 ст. 260 НК РФ). Если компания приняла решение формировать резерв, это решение необходимо отразить в учетной политике для целей налогообложения (ст. 313 НК РФ). После этого налогоплательщик уже не может отказаться от создания резерва и списывать фактические расходы на ремонт основных средств напрямую.

В учетной политике также прописывается порядок резервирования средств на предстоящий ремонт основных средств.

Методика создания резерва

Компания, образующая резерв, рассчитывает отчисления в него, исходя из совокупной стоимости основных средств и нормативов отчислений, утверждаемых компанией в учетной политике для целей налогообложения (п. 2 ст. 324 НК РФ).

Совокупная стоимость основных средств определяется как сумма первоначальной стоимости всех амортизируемых основных средств, введенных в эксплуатацию по состоянию на начало налогового периода, в котором образуется резерв предстоящих расходов на ремонт основных средств.

Налогоплательщик обязан определить предельную сумму отчислений в резерв, исходя из периодичности осуществления ремонта объекта основных средств, частоты замены элементов основных средств (в частности, узлов, деталей, конструкций) и сметной стоимости указанного ремонта. Причем предельная сумма резерва не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года.

Компания может накапливать средства для проведения особо сложных и дорогих видов капитального ремонта основных средств в течение более чем одного налогового периода. В этом случае предельный размер отчислений в резерв может быть увеличен на сумму отчислений на финансирование названных видов ремонта, приходящихся на соответствующий налоговый период в соответствии с графиком их проведения, при условии, что в предыдущих налоговых периодах такие либо аналогичные виды ремонта не осуществлялись.

Итак, алгоритм создания резерва выглядит следующим образом:

1) составляем смету на текущий и капитальный ремонт, исходя из графика проведения ремонтных работ в текущем налоговом периоде;

2) составляем смету на проведение особо сложного и дорогостоящего капремонта;

3) рассчитываем среднюю величину расходов на обычный ремонт (кроме дорогостоящего капремонта) за предыдущие три года;

4) рассчитываем предельную величину расходов на ремонт (в части обычного ремонта) основных средств. Предельный размер отчислений в резерв увеличивается на стоимость особо сложных и дорогих видов капитального ремонта, приходящегося на соответствующий налоговый период при условии, что в предыдущих налоговых периодах указанные либо аналогичные ремонты не осуществлялись;

5) рассчитываем ежемесячную (ежеквартальную) сумму отчислений в резерв (зависит от отчетного периода по налогу на прибыль — см. табл. 1).

Таблица 1. Расчет отчислений в резерв в зависимости от отчетного периода

|

I квартал, полугодие и девять месяцев календарного года (п. 1 ст. 285 НК РФ) |

Ежеквартально |

Норматив отчислений в резерв × стоимость собственных амортизируемых средств : 4 |

|

Месяц, два месяца, три месяца и так далее до окончания календарного года (п. 2 ст. 285 НК РФ) |

Ежемесячно |

Норматив отчислений в резерв × стоимость собственных амортизируемых средств : 12 |

Пример 1

Компания приняла решение о создании в 2016 г. резерва предстоящих расходов на ремонт основных средств. Сметная стоимость обычных ремонтных работ на 2016 г. запланирована в размере 500 000 руб.

Сметная стоимость особо сложного и дорогого ремонта (нестандартное оборудование) составила 300 000 руб. Ремонт запланирован на 2016—2017 гг. В предыдущие три года (2013—2015 гг.) капитальный ремонт нестандартного оборудования не проводился.

Фактические расходы компании на текущий ремонт за предыдущие три года составила:

— в 2013 г. — 430 000 руб.;

— в 2014 г. — 560 000 руб.;

— в 2015 г. — 360 000 руб.

Совокупная стоимость собственных амортизируемых основных средств по состоянию на 1 января 2016 г. составила 20 млн руб.

Рассчитаем предельную сумму резерва на предстоящий ремонт основных средств.

Средняя величина фактических расходов на текущий ремонт за предыдущие три года составляет:

(430 000 руб. + 560 000 руб. + 360 000 руб.) : 3 года = 450 000 руб.

Запланированная сметная стоимость ремонтных работ превышает среднюю величину фактических расходов, поэтому предельная сумма резерва будет 450 000 руб.

Для особо сложного и дорогого ремонта сумма резервирования на 2016 г. составит:

300 000 руб. : 2 = 150 000 руб.

Предельный размер отчислений в резерв будет равен:

450 000 руб. + 150 000 руб. = 600 000 руб.

Норматив отчислений в резерв на ремонт основных средств:

600 000 руб. : 20 млн руб. x 100% = 3%.

Таким образом, компания будет относить ежеквартально (отчетными периодами являются I квартал, полугодие и девять месяцев календарного года) расходы в размере:

20 млн руб. × 3% : 4 = 150 000 руб.

Соблюдение «правила трех лет»

Источник: https://www.eg-online.ru/article/329283/