Налоговый период по ндс устанавливается как

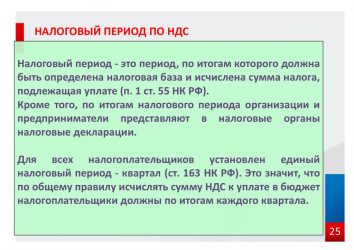

Как сказано в НК РФ, налоговый период по НДС устанавливается как квартал. Причем и для налогоплательщиков НДС, и для налоговых агентов по НДС (ст. 163 НК РФ). Это значит, что по итогам каждого квартала должна быть определена налоговая база по НДС и исчислена сумма налога (п. 1 ст. 55 НК РФ). При этом уплачивается налог частями в течение следующего налогового периода по НДС: по 1/3 исчисленной суммы налога к уплате каждый месяц следующего квартала. Срок уплаты – не позднее 25 числа каждого месяца (п. 1 ст. 174 НК РФ).

Налоговый период в декларации по НДС

И налогоплательщики, и налоговые агенты обязаны представлять декларации по НДС (по общему правилу – в электронной форме) не позднее 25 числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ). Налоговым периодом по НДС признается квартал, значит, и подавать декларации нужно по окончании каждого квартала.

- за I квартал – код 21;

- за II квартал – код 22;

- за III квартал – код 23;

- за IV квартал – код 24.

Напомним, что за периоды с I-го квартала 2017 года декларация по НДС сдается по обновленной форме (п. 2 Приказа ФНС России от 20.12.2016 N ММВ-7-3/696@ ).

В соответствии с НК РФ налоговый период может состоять из одного или нескольких отчетных периодов (п. 1 ст. 55 НК РФ). Налоговый и отчетный период по НДС совпадают. То есть каждый налоговый период состоит из одного отчетного.

Соответственно, в каждой декларации указываются сведения только за соответствующий налоговый период по НДС, которым является квартал. Иначе говоря, заполняется она не нарастающим итогом.

Налоговый период и налоговые ставки по налогу на добавленную стоимость

НДС уплачивается конечным потребителем товара продавцу, который в свою очередь перечисляет общую сумму НДС в бюджет.

Налоговый период

Налог на добавленную стоимость представляет собой косвенную форму налогообложения, в соответствии с которой часть стоимости товара или услуги перечисляется в бюджет по мере реализации этого самого товара или услуги.

Налоговый период представляет собой временной отрезок, который применяется к отдельным налоговым отчислениям. По окончанию этого временного отрезка рассчитывается общая налоговая база, из которой и вычисляется сумма отчислений в налоговую службу, которая должна быть уплачена.

В соответствии с положениями ст.285 НК РФ, налоговым периодом признается календарный год. При этом весь период распределяется на несколько этапов, по прохождении которых необходимо отчитаться перед налоговой. Такими отчетными периодами являются полугодие и 9 месяцев. Если же налогоплательщик осуществляет выплату ежемесячно, исходя из фактической прибыли, то для него отчетный период будет наступать каждый месяц, раз в 2 и 3 месяца.

Ст.163 НК РФ устанавливает, что для всех налогоплательщиков налоговый период устанавливается как квартал. Таким образом, отчисления в бюджет должны быть осуществлены ежеквартально, и должны подкрепляться соответствующими данными, указанными в декларации.

Понятие налоговой ставки

Налоговой ставкой (также встречающейся в нормативной документации под наименованием нормы налогообложения) называют конкретный размер налога, который приходится на единицу налогообложения. Ставки определяются государством и считаются одним из наиболее универсальных инструментов регулирования экономической политики.

Существует несколько разновидностей налоговых ставок.

Налоговые отчисления по налогам и сборам федерального значения определяются Правительством РФ, а также уполномоченными федеральными службами, но при этом обязательно принимается в расчет Налоговый кодекс и его основные положения, которые затрагивают пределы отчислений.

В то же время те налоги, которые предназначены для поступления в региональные бюджеты субъектов РФ, определяются исходя из нормативной документации, принятой в конкретном субъекте, и с учетом всех требований и ограничений, указанный в НК РФ.

Теория налогообложения различает несколько видов налоговой ставки:

- равная ставка, при которой сумма налога и ставка соответствуют одинаковым показателям и устанавливаются для плательщиков налогов в равных объемах;

- тождественная ставка, при которой на единицу налога устанавливается твердый размер налога, который не может быть изменен;

- процентная ставка. При которой сумма отчислений будет определена как процентное соотношение от единицы налогообложения;

- пропорциональная ставка, при которой процент ставки фиксирован и не может быть изменен;

- прогрессивная, отличающаяся возможностью резкого увеличения размера налога с ростом базы налогообложения;

- регрессивная ставка, отличающаяся резким снижением суммы налога.

В соответствии с положениями ст.164 НК РФ, предусмотрено 4 типа налоговых ставок: 0%, 10%, 18% и расчетная ставка (10/110 и 18/118).

Реализация товаров (работ, услуг) по налоговой ставке 0 процентов

Налоговая ставка в 0% допускается в соответствии с положениями ст.164 НК РФ. Однако в нормативах указано, что использование подобной ставки допустимо лишь в тех ситуациях, когда имеется конкретное обоснование.

В соответствии с ключевыми законодательными положениями, ставка в 0% может быть установлена для следующих операций:

- продажа товаров и услуг, которые вывозятся из страны при процедуре экспорта;

- оказание услуг по вывозу и ввозу в РФ конкретных товаров;

- оказание транспортных услуг по перевозке грузов по территории РФ при помощи авиатранспорта;

- содействие в перевозке пассажиров и их багажа, но при условии, что они отправляются (направляются) в те места, которые неподконтрольны России.

: Заявление о закрытии ооо в налоговую

Исходя из данного перечня можно сделать вывод, что от НДС будет освобожден тот доход, который идет на накопление или инвестирование, что в свою очередь является положительным моментом для развития экономики.

Кроме того, ставка может быть отменена в тех ситуациях, когда государство осуществляет социальную и экономическую защиту своих граждан, и в рамках данных мероприятий устанавливает размер ставки в 0% для тех товаров и услуг, которые можно отнести к категории социально-значимых (ст.149 НК РФ). Однако и тут имеются свои нюансы.

В нормативе указано, что при существовании вышеупомянутых причин ставка НДС отменяется, а не устанавливается в пределах 0%, как по нормам ст.164 НК РФ.

Кроме того, стоит обратить внимание на тот факт, что ставка в 0% используется для того, чтобы создать более благоприятные условия для экономических правоотношений между разными странами мира, тем самым не способствуя ослаблению конкретности на рынках.

Стоит отметить, что несмотря на законодательное регулирование налоговых вычетов для экспортеров, в арбитражных судах все чаще можно столкнуться с делами, которые касаются установления ставки на отметке в 0%. Аналитики объясняют данное явление тем фактом, что нулевое налогообложение способствует развитию злоупотреблений, которые затрагивают возмещение налога, суммы которого бюджет так и не получил.

Реализация товаров (работ, услуг) по налоговой ставке 10 процентов

Исходя из указанных в ст.164 НК РФ возможной ставки НДС в размере 0, 10 и 18%, можно сделать вывод, что ставка на уровне в 10% является пониженной, и может быть применена в отношении тех отраслей народного хозяйства и производственных субъектов, для которых необходимо стимулировать развитие.

В соответствии с данными, указанными в п.2 ст.164 НК РФ, ставка в 10% будет применена в следующих ситуациях:

- при продаже продовольственных товаров (Постановление Правительства РФ №908 от 31.12.2004 г.). В данной категории можно встретить такие товары, как сельскохозяйственная продукция (мясо птицы и скота, молочные продукты и т.д.), соль и сахар, крупы и макаронные изделия, рыбные продукты (за исключением деликатесов и экзотических сортов рыб), овощи, продукты питания для детей и диабетиков, и т.п.;

- при реализации товаров для детей (подпункт 2 п.2 ст.164 НК РФ). Здесь указаны следующие товары: трикотажные изделия, продукция швейного производства (за исключением меховых изделий и товаров из натуральной кожи), обувь (за исключением обуви спортивного назначения), кроватки и матрацы, игрушки, подгузники и т.д.;

- реализация печатной продукции, которая связана с образованием, культурой и наукой. Однако стоит отметить, что пониженная ставка не будет применена в отношении периодики, а также изданий, связанных с эротическим содержанием. Также в данную категорию не попадут те издания, в которых около 40% информации относится к рекламе;

- товары медицинского применения (Постановление Правительства №688 от 15.09.2008 г.);

- реализация крупного рогатого скота, а также племенных животных, их спермы и эмбрионов;

- передача в аренду племенных животных и птиц с правом последующего выкупа.

Случаи производства налогообложения по налоговой ставке 18 процентов

Установление ставки в 18% характерно для всех ситуаций, которые не подпадают под действие положений, указанных в п.3 ст.164 НК РФ. Таким образом, если товар или услуга не могут быть проиндексированы по ставкам в 0% и 10% (п.1 и 2 ст.164 НК), значит в отношении их будет применена 18% ставка.

Отдельно указано, что ставкой в размере 18% также облагаются посреднические услуги. Таким образом, если лицо выполняет роль посредника между компаниями и организациями, он будет обязан уплатить в бюджет 18% от суммы, которая была получена им в качестве финансового вознаграждения.

В соответствии с законодательными нормами, в отношении посреднических операций будет применена данная ставка потому, что налогообложение посреднических услуг не зависит от того, по каким ставкам облагаются те товары и услуги, в реализации которых он принимает непосредственное участие.

Исчисление трехлетнего срока для вычета НДС

Ирина Стародубцева, аудитор-эксперт

RosCo — Consulting & audit

Согласно статье 146 НК РФ объектом налогообложения по НДС признаются операции по реализации товаров (работ, услуг) на территории РФ

Как следует из п. 1 статьи 173 НК РФ, сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, предусмотренных ст. 171 НК РФ. На основании п. 1 ст.171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст.

166 НК РФ, на установленные этой статьей налоговые вычеты. В ст. 172 НК РФ определен порядок применения налоговых вычетов, согласно которому налоговые вычеты, установленные ст.

171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, после принятия на учет указанных товаров (работ, услуг) и при наличии соответствующих первичных документов.

В том случае, если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ и увеличенную на сумму налога, восстановленного в соответствии с п. 3 ст. 170 НК РФ, положительная разница между суммой налоговых вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения в соответствии с пп. 1 и 2 п. 1 ст. 146 НК РФ, подлежит возмещению(п.2 ст.173 НК РФ).Порядок и условия возмещения предусмотрены ст. 176 и ст. 176.1 НК РФ.

Обязательным условием для применения налогового вычета и соответствующего возмещения сумм НДС является соблюдение трехлетнего срока, установленного п. 2 ст. 173 НК РФ (Постановление Президиума ВАС РФ от 15.06.2010 г. №2217/10)

Источник: https://urist-34.ru/nalogi/nalogovyj-period-po-nds-ustanavlivaetsja-kak.html

Налоговый период по НДС и чем он отличается от отчетного

Налоговый период — временной интервал, по которому рассчитывается сумма налоговой базы, с которой в отчетный период производится уплата налога. Длительность налогового периода регулируется ст. 163 НК РФ и составляет три месяца, то есть один квартал. Таким образом, в течение года налогоплательщики должны подать декларацию 4 раза. Но помимо налогового периода есть и отчетный.

Когда начинается и заканчивается налоговый и период

В зависимости от даты, когда произошло получение статуса плательщика НДС, начинается налоговый период.

К примеру, если коммерческая организация стала налогоплательщиком после 1 января текущего года, то открытием налогового периода станет день, когда была проведена официальная регистрация в налоговом органе. О порядке открытия налогового периода сказано в Налоговом Кодексе в пункте 2 статьи 55.

Последним днем периода считается та дата, в день которой коммерческая компания проводит реорганизацию или ликвидацию. Снятие компании с учета происходит в тот день, когда в Едином Реестре будет сделана соответствующая запись. Это регламентировано НК РФ, пункт 3 статьи 55.

Стоит упомянуть и об отчетности. Часто у бухгалтеров появляются сложности именно с подачей отчетности при ликвидации предприятия. Проблема заключается в том, что после решения о прекращении деятельности все ранее имеющиеся у руководства права владения компанией автоматически передаются в ликвидационную комиссию.

Решить эту проблему можно, разделив отчетность по НДС за квартал на две части. Одна из них будет нести информацию периода ликвидации, вторая — после составления протокола. Но стоит учесть один нюанс, подобные действия не оговорены в Налоговом кодексе. К тому же у ликвидаторов могут отсутствовать права на создание декларации. Поэтому перед заполнением отчетности обязательно следует проконсультироваться со специалистом из ИФНС.

Коды налогового периода НДС в декларации

Для заполнения декларации по НДС применяются 4 кода периода:

- «21» — первый квартал

- «22» — второй квартал

- «23» — третий квартал

- «24» — четвертый квартал

Вторая цифра означает номер квартала, а первая — константа, всегда «2».

Штрафные санкции

Ситуаций, способных спровоцировать нарушение норм по уплате НДС, тянущих за собой финансовые взыскания, существует несколько:

- Одной из наиболее частых является неправильный расчет налоговой базы. Причина появления ошибки кроется в невзятии в расчет всех данных прошедшего налогового периода.

- Невнимательное заполнение отчетности. Тут в виде ошибки может выступать любая неправильно введенная информация. К примеру, при заполнении в реквизиты налогоплательщика были занесены неверные данные.

- Причиной может стать и недоимка по налогу, начисляемая на добавочную стоимость. Подобные нюансы обычно выявляются налоговиками во время проведения камеральной проверки.

- Сроки сдачи декларации. Даже поданная на день позже установленного срока квартального периода документация становится серьезным поводом для выписки налоговым органом штрафной санкции.

При выявлении одного или более видов нарушений налоговыми органами составляется акт с указанием суммы штрафа, который должен быть уплачен в указанные сроки. В случае невыплаты штрафных санкций вовремя, начнется начисление пени за каждый просроченный день.

Отличия налогового и отчетного периода

Многие налогоплательщики путают налоговый период с отчетным.

Отчетный период является небольшим временным промежутком, выделенным для того, чтобы налогоплательщик смог отчитаться за свою деятельность, проведенную за прошедший квартал, то есть налоговый период. Отчетный период может совпадать с налоговым или входить в него.

Ведь отчетный период по длительности почти равен налоговому, то есть целый квартал. Составление отчетов налогоплательщиками должен осуществляться каждый квартальный период. По истечении налогового периода НДС необходимо предоставить в налоговые органы заполненную декларацию — до 25 числа первого месяца после окончания квартала.

Заполнение отчетности по НДС осуществляется в электронной форме. Декларация в бумажной форме не будет принята.

Исчисление выручки

Во время установления налогового периода предприниматели должны учитывать один нюанс – состав выручки. На данный момент в российском законодательстве нет четкого ответа по поводу суммы, которая может быть отнесена к прибыли от проведенной продажи имущественных прав, услуги или работы.

Во время определения базы предпринимателям не требуется вносить в выручку сумму, полученную в процессе коммерческой деятельности, находящейся под облагаемым ЕНВД. Это касается и сумм, начисление которых было осуществлено налогоплательщиком в процессе безвозмездной передачи товара или работы.

Несмотря на то, что налоговый и отчетный периоды являются совершенно разными, они постоянно идут вплотную, и, заполняя декларацию о прошедшем квартальном периоде, следует помнить и о сроке окончания отчетного периода. В ином случае избежать штрафных санкций не получится.

Источник: https://saldovka.com/nalogi-yur-lits/nds/nalogovyiy-period-po-nds.html

Налоговый период 22 это какой квартал? Кодировка периодов: таблица

Налоговый период обозначается кодом 22 на титульном листе деклараций по НДС, ЕНВД и водному налогу. Какой это квартал – читайте в статье, здесь важные подробности, бесплатные справочники и полезные ссылки.

Гость, получите бесплатный доступ к программе БухСофт

Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Без проблем отчитываться по налогам помогут следующие справочники (их можно скачать):

Российское законодательство требует, чтобы для каждого налога были определены плательщики, а также все необходимые элементы налогообложения. К ним относятся объект обложения, облагаемая база, налоговый период, ставка платежа, порядок его расчета, а также порядок и сроки внесения платежа в бюджет. Все эти данные нужны для того, чтобы рассчитать сумму к перечислению за определенный промежуток времени.

Налоговый период — это один из обязательных элементов, который должен быть определен для любого налога.

В зависимости от того, какой платеж необходимо рассчитать и внести, контрольные промежутки времени имеют разную длительность – например, месяц, квартал, год. По налоговому периоду код в декларации указывают на титульном листе, он включает в себя два цифровых разряда. Коды налоговых периодов приводятся в приказах ФНС об утверждении соответствующей отчетности и порядка ее заполнения.

Существуют платежи с одинаковыми периодами внесения, но разными ставками и правилами расчета. Как правило, для одинаковых промежутков времени в различных формах отчетности цифровые кодировки совпадают. Например, вносить платеж и отчитываться поквартально нужно по:

- НДС,

- ЕНВД,

- водному платежу.

Ежегодно отчитываться приходится по:

- транспортному платежу;

- земельному платежу.

Далее – подробно про коды налоговых периодов в отчетности, в том числе про код налогового периода 22 и другие.

Код налогового периода 22 в образцах заполнения отчетности

Ознакомившись с налоговым периодом кодом в декларации, не забудьте посмотреть следующие образцы отчетов:

Как сдать декларацию онлайн

На сегодняшний день большинство фирм и предпринимателей отчитываются по налогам в электронной форме – составляют отчет в виде файла и направляют его в инспекцию по ТКС. В таком случае факт принятия отчета инспекция подтверждает также по ТКС – сообщением о приеме.

Однако, если в отчетность закрались ошибки или опечатки, которые входят в противоречие с контрольными соотношениями, утвержденными ФНС, то налогоплательщику откажут в приеме, то электронный отчет не примут. Поэтому удобнее проверять всю отчетность перед направлением в инспекцию по контрольным соотношениям.

В этом поможет программа БухСофт.

Программа БухСофт передает любую отчетность через Интернет в автоматическом режиме. Вы можете отправить налоговые декларации и расчеты в налоговую службу, соц. страх, пенсионный фонд, Росстат и другие госведомства. Перед отправкой любой отчет тестируется всеми проверочными программами ФНС и ПФР. Попробуйте бесплатно:

Отправить отчет

Код налогового периода: таблица

Быстро сориентироваться в рассмотренных далее в статье кодах налоговых периодов, которые применяются при заполнении отчетности, поможет следующая таблица.

Таблица. Кодировки периодов в отчетности

| Налоговый период: код в декларации | Расшифровка | В каких отчетах применяется |

| 21 | Первый квартал | Декларации по:

Расчеты по:

|

| 22 | Второй квартал | Отчетность по: |

| 23 | Третий квартал | |

| 31 | Полугодие | Декларация по «прибыльному» платежуРасчет по форме 6-НДФЛРасчет по «имущественному» платежу |

| 34 | Год | Декларации по:

Расчеты по:

|

Налоговый период: код в декларации

Формально под налоговым периодом 22 понимается второй квартал календарного года, по завершении которого фирма или предприниматель по установленным правилам определяют:

- облагаемую базу за 2 квартал;

- сумму платежа за 2 квартал.

Код налогового периода 22 используется при заполнении отчетности за 2 квартал по НДС, ЕНВД и водному налогу. Эти налоги платят следующие фирмы и предприниматели:

- НДС – при работе на общей системе налогообложения;

- ЕНВД — если виды бизнеса подпадают под этот спецрежим в соответствии с общероссийским и региональным законодательством;

- водный налог – если ведется использование водных объектов по лицензии.

Пример заполнения отчетности по ЕНВД с кодом налогового периода 22 смотрите в окне ниже, этот документ можно скачать:

При проставлении «квартальной» кодировки важно учесть следующие особенности, когда фирма или предприниматель зарегистрированы в середине квартала.

- Если регистрация состоялась за 10 дней до завершения квартал или более, первым отчетным промежутком времени для фирмы или предпринимателя, за который нужно рассчитать налог, уплатить его и отчитаться, считается промежуток времени с даты регистрации до конца того же квартала.

- Если регистрация датирована за 9 дней до завершения квартала или менее, то первый отчетный промежуток времени для фирмы или предпринимателя – это промежуток времени с даты регистрации до конца следующего квартала после квартала, на который приходится день регистрации.

Кроме кодировки «22» применяется для налогового периода код в декларации также «21» и «23». Цифровая кодировка «23» обозначает 3 квартал в отчетности по НДС, ЕНВД и водному платежу.

Цифровая кодировка «21», обозначающая первый квартал, используется гораздо чаще.

Рассчитать и внести платеж за первый квартал, а также отчитаться по нему нужно не только плательщикам НДС, ЕНВД и водного налога, но и вносителям «прибыльного» и «имущественного» платежей, а также обязательных страховых взносов, которые администрирует ФНС. Кроме того, кодировка «21» используется при заполнении ежеквартального расчета по форме 6-НДФЛ.

Налоговый период 31

Цифровой двузначный код налогового периода 31 в налоговой отчетности обозначает полугодие. Код налогового периода 31 проставляют при оформлении по итогам первого полугодия отчетности по налогу на прибыль, расчета по форме 6-НДФЛ и расчета по налогу на имущество.

Налоговый период 34

Цифровой код налогового периода 34 в налоговой отчетности обозначает, что отчетность заполнена по итогам года. Код налогового периода 34 проставляют при заполнении по завершении года деклараций по форме 3-НДФЛ, по налогу на прибыль, по имущественному, транспортному и земельному налогам, по спецрежимам – ЕСХН, УСН, а также расчетов — по форме 6-НДФЛ и по страховым взносам на ОПС, ОМС и ОСС по нетрудоспособности и материнству.

При проставлении кода налогового периода 34 важно учесть следующие особенности, когда фирма или предприниматель зарегистрированы в середине календарного года. Если регистрация состоялась в период с 1-го января по 30-е ноября, то первым годовым периодом для фирмы или предпринимателя считается промежуток времени с даты регистрации до конца того же года, то есть до 31-го декабря. Если же регистрация датирована в период с 1-го по 31-е декабря, то первый годовой период для фирмы или предпринимателя – это промежуток времени с даты регистрации до конца следующего календарного года.

Источник: https://www.BuhSoft.ru/article/2159-nalogovyy-period-22-eto-kakoy-kvartal

Каков налоговый период по НДС

Президент подписал закон о повышении ставки НДС до 20% с 1 января 2019 года. В связи с этим в конце 2018 года потребуется уточнить условия договоров на 2019 год и обновить настройки программ. Бухгалтеры также столкнутся со сложностями по НДС в переходный период, поскольку часть счетов-фактур будет со «старым» НДС, а часть – с новым.

Немного истории

Для россиян прошедший этим летом Чемпионат мира по футболу – 2018 неминуемо будет ассоциироваться с двумя неприятными новостями – повышением пенсионного возраста и повышением ставки НДС до 20%.

Ведь именно в день открытия ЧМ-2018 14 июня на заседании Правительства премьер Дмитрий Медведев «обрадовал» всех этими сообщениями.

Законопроект о повышении налога был написан в считанные дни, к концу июля Госдума уже приняла закон о повышении ставки НДС с 18 до 20%, а президент также оперативно его подписал ( Федеральный закон от 03.08.2018 № 303-ФЗ).

Чем грозит повышение НДС?

Крупный бизнес, работающий на общей системе налогообложения (т.е.

с НДС), и заключающий сделки с такими же крупными компаниями, скорее всего, ничего не почувствует – компании будут закупать и продавать товары с одинаковым размером НДС 20%, и с возможностью уменьшить его на сумму входящего налога.

В плюсе могут оказаться экспортеры – для них сохраняется льготная ставка 0%, и если раньше они могли возместить 18% НДС, то после 1 января эти суммы вырастут на 2%

Больше всего последствия повышения НДС почувствуют на себе небольшие компании и рядовые покупатели в магазинах. Увеличение НДС отразится на стоимости товаров, работ, услуг.

Новый НДС вступает в силу с 1 января 2019 года. Ставка 20% распространяется на товары, отгруженные после этой даты, независимо от даты заключения договора.

То есть, если заключение договора на реализацию и перечисление аванса произошло в 2018 году, а отгрузка – после 1 января 2019 года, то ставка НДС по этому товару будет уже 20%.

НДС по «старой» ставке 18% смогут применять только те, кто успеет реализовать свои товары до 31 декабря включительно.

Важно!

Льготная ставка НДС в размере 10% в 2019 году сохранится. Поэтому компании, которые занимаются поставкой данных товаров, со сложностями переходного периода по НДС не столкнутся.

Как переходить на НДС 20%?

Чтобы не потерять деньги из-за претензий со стороны контрагентов и споров с инспекцией уже сейчас стоит задуматься, как подготовиться к нововведению и что поменять в своей работе.

Первое и самое важное, что можно сделать, – провести ревизию договоров и внести соответствующие корректировки.

Вновых договорах целесообразно сразу учесть увеличение ставки НДС, а к старым создать дополнительные соглашения, чтобы переделать их в договоры с НДС 20%.

Какие договоры нужно исправлять?

- Когда в договоре прописано, что ставка НДС 18%

Как исправить: В дополнительном соглашении прописать стоимость без учета НДС, а также сумму и ставку НДС сверху.

- Когда в договоре прописано, что стоимость указана без учета НДС, значит, НДС начисляется сверх стоимости товара или услуги

Как исправить: В принципе договор в этом случае изменять не обязательно. Но лишним дополнительное соглашение не будет. Тогда вы точно избежите споров с покупателем.

- Когда в договоре о НДС не сказано

Как исправить: В дополнительном соглашении четко зафиксируйте, что цена не включает НДС, а НДС начисляется сверху.

Какие договоры не нужно исправлять?

- Если стоимость устанавливается в спецификациях, приложениях или других дополнительных документах к договору.

- Если компания продает товары или оказывает услуги, облагаемые НДС по ставке по ставке 10 или 0%.

Ставка 10% используется при продаже социально значимых товаров: продукты, лекарства, детские товары, услуги по внутренним воздушным перевозкам граждан.Нулевая ставка используется в основном при экспорте товаров, при оказании услуг по международным перевозкам.

- Если по договору предусмотрено право продавца в одностороннем порядке увеличить стоимость в случае увеличения НДС. К слову, такая ситуация встречается очень редко.

Не исключена ситуация, когда покупатель будет отказывается от подписания дополнительного соглашения о повышении стоимости в связи с увеличением НДС до 20%.

В таком случае, по сути, нагрузка в дополнительные 2% НДС ляжет на компанию-поставщика.

Рассмотрим на примере.

| Ставка НДС | Цена, в том числе НДС (руб.) | Сумма НДС (руб.) | Цена без НДС (руб.) –выручка продавца | |

| Стоимость до повышения цены | 18% | 118 | 18 (118*18/118) | 100 |

| Если покупатель согласится на повышение цены | 20% | 120 | 20 (120*20/120) | 100 |

| Если покупатель откажется от повышения цены | 20% | 118 | 19,67 (118*20/120) | 98,33 |

То есть выручка компании будет на 1,67руб. меньше, чем раньше.

Согласны вы на это или нет – решать вам.

Если вы решите повлиять на такого покупателя через суд, то, хотим вас предупредить, что судебная практика по таким делам только будет формироваться, а следовательно, получится это у вас или нет – спорный вопрос.

Самый правильный вариант, чтобы избежать таких сложностей в будущем, – указывать, что стоимость указана без учета НДС. В этом случае будет четко зафиксирована сумма вашей выручки, на которую сверху должен будет начисляться НДС.

Какую формулировку написать в допсоглашении или новом договоре

При составлении договора/допсоглашения необходимо учесть 2 важных момента:

- Стоимость указывать без НДС –в таком случае поставщик будет защищен от споров с покупателямииз-за повышения цены, так как она зафиксирована, и к ней НДС прибавляется сверху (сколько бы он ни был).

- Лучше прописать, что до конца 2018 года отгружаем с НДС 18%, а с начала 2019 года – 20%.

Пример формулировки для дополнительного соглашения либо нового договора:

Стоимость составляет 100 руб. без учета НДС.

Источник: https://1c-wiseadvice.ru/company/blog/povyshenie-nds-do-20-procentov/

Налоговый период по НДС и чем он отличается от отчетного

Налоговый период — временной интервал, по которому рассчитывается сумма налоговой базы, с которой в отчетный период производится уплата налога. Длительность налогового периода регулируется ст. 163 НК РФ и составляет три месяца, то есть один квартал. Таким образом, в течение года налогоплательщики должны подать декларацию 4 раза. Но помимо налогового периода есть и отчетный.

Налоговый период и налоговые ставки по налогу на добавленную стоимость

Энциклопедия Сервиса бесплатных юридических консультаций » Налоговое право » Виды налогов » Налоговый период и налоговые ставки по налогу на добавленную стоимость

НДС уплачивается конечным потребителем товара продавцу, который в свою очередь перечисляет общую сумму НДС в бюджет.

Налог на добавленную стоимость представляет собой косвенную форму налогообложения, в соответствии с которой часть стоимости товара или услуги перечисляется в бюджет по мере реализации этого самого товара или услуги.

Налоговый период представляет собой временной отрезок, который применяется к отдельным налоговым отчислениям. По окончанию этого временного отрезка рассчитывается общая налоговая база, из которой и вычисляется сумма отчислений в налоговую службу, которая должна быть уплачена.

В соответствии с положениями ст.285 НК РФ, налоговым периодом признается календарный год. При этом весь период распределяется на несколько этапов, по прохождении которых необходимо отчитаться перед налоговой. Такими отчетными периодами являются полугодие и 9 месяцев. Если же налогоплательщик осуществляет выплату ежемесячно, исходя из фактической прибыли, то для него отчетный период будет наступать каждый месяц, раз в 2 и 3 месяца.

На основании разъяснений ФНС, указанных в письме от 14.09.2009 года №3-1-11-730 общая сумма налога на добавленную стоимость признается фактической, если она рассчитана из текущей налоговой базы, которая сложилась за конкретный период времени. Однако это применимо лишь в тех ситуациях, когда суммарный показатель налога отображен в декларации, которую плательщик предоставляет в налоговую службу.

Ст.163 НК РФ устанавливает, что для всех налогоплательщиков налоговый период устанавливается как квартал. Таким образом, отчисления в бюджет должны быть осуществлены ежеквартально, и должны подкрепляться соответствующими данными, указанными в декларации.