Классификация налогов. Льготы по налогу на имущество организаций. Порядок исчисления и уплаты налога на имущество организаций

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ПОВОЛЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ СЕРВИСА»

КОНТРОЛЬНАЯ РАБОТА

- По дисциплине: « Налоги и налогообложение»

На тему: Классификация налогов. Льготы по налогу на имущество организаций. Порядок исчисления и уплаты налога на имущество организаций

Тольятти 2010 г.

ГОУ ВПО «Поволжский государственный университет сервиса (ПВГУС)»

на контрольную работу

по дисциплине Налоги и налогообложение

- (наименование дисциплины)

Обучающийся _________ _____группа_____

| № | Критерии оценки | Степень соответствиятребованиям | + /-,Да/нет | Примечания |

| 1. | Курсовая работа выполнена в соответствии с заданием и методическими указаниями | 1. Соответствует требованиям | ||

| 2. Соответствует частично | ||||

| 3. Не соответствует | ||||

| 2. | Структура работы: — общий объем и пропорциональность структурных частей работы | 1. Соответствует требованиям | ||

| 2. Соответствует частично | ||||

| 3. Не соответствует | ||||

| — логическая взаимосвязь структурных частей работы | 1. Соответствует требованиям | |||

| 2. Соответствует частично | ||||

| 3. Не соответствует | ||||

| 3. | работы раскрывает сущность выбранной темы | 1. Раскрывает | ||

| 2. Частично раскрывает | ||||

| 3. Не раскрывает | ||||

| 4. | Изучение автором необходимого объема литературы: — количество наименований источников в списке литературы | 1. Соответствует требованиям | ||

| 2. Частично соответствует | ||||

| 3. Не соответствует | ||||

| — период издания источников литературы и нормативно-правовой базы | 1. Соответствует требованиям | |||

| 2. Частично соответствует | ||||

| 3. Не соответствует | ||||

| 5 | Наличие и авторский анализ статистических данных, практического и теоретического материала | 1. Соответствует требованиям | ||

| 2. Частично соответствует | ||||

| 3. Не соответствует | ||||

| 4. Не представлены | ||||

| 1 | 2 | 3 | 4 | 5 |

| 6 | Качество оформления работы: — таблицы | 1. Соответствует требованиям | ||

| 2. Частично соответствует | ||||

| 3. Не соответствует | ||||

| — графики | 1. Соответствует требованиям | |||

| 2. Частично соответствует | ||||

| 3. Не соответствует | ||||

| — расчеты | 1. Соответствует требованиям | |||

| 2. Частично соответствует | ||||

| 3. Не соответствует | ||||

| 7 | Наличие выводов и предложений, полученных на основе изучения исследуемой проблемы | 1. Соответствует требованиям | ||

| 2. Частично соответствует | ||||

| 3. Не соответствует | ||||

| 4. Не представлены | ||||

| 8 | Особые замечания по работе (проекту) | |||

| Рекомендации |

Рецензент ___________________________ _______________________________________

- (подпись) (расшифровка подписи)

«_________»______________201__г.

Введение…………………………………………………………………………6

1 Классификация налогов.……………………………………………………7-11

1.1 Сущность налога……………………………………………………………..7

1.2 Основные принципы налогообложения…………………………………….8

1.3 Классификация и виды налогов……………………………………………..9

Заключение………………………………………………………………………12

2 Льготы по налогу на имущество организации. Порядок исчисления и уплаты налога на имущество организации…………………………………14-23

2.1 Правовая льгота………………………………………………………………14

2.2 Налоговая льгота…………………………………………………………….14

2.3 Порядок исчисления и сроки уплаты налога на имущество организации………………………………………………………………………19

Заключение ………………………………………………………………………24

Список литературы………………………………………………………………25

Введение

Налоги — это одно из основных понятий экономической науки. Сложность понимания природы налога обусловлена тем, что налог — это одновременно экономическое, хозяйственное и правовое явление реальной жизни.

Теоретически экономическая природа налога заключается в определении источника обложения и того влияния, которое оказывает налог в конечном итоге на частные хозяйства и хозяйство как единое целое. Следовательно, экономическую природу налога следует искать в сфере производства и распределения.

Как известно, реальный процесс налогообложения осуществляется государством и зависит от степени развития его демократических форм.. В свое время П.Прудон верно подметил, что » в сущности вопрос о налоге есть вопрос о государстве».

1.Классификация налогов

1.1 Сущность налога.

В понимании налогов большое значение имеют два аспекта. Во-первых, налог — это объективная экономическая категория, ее внутренняя сущность; во-вторых, существует конкретная видимая правовая форма проявления внутренней сущности налогов в процессе их использования в реальной экономической жизни (с субъективной стороны).

Налоги как экономическая категория являются исходными и основным понятием, определяющим главные, сущностные черты налогов. Объективная сущность налогов не зависит от конкретной экономической действительности, она определяется лишь факторами, вызвавшими появление этой категории.

Налог как экономическая категория выражает денежные отношения между государством, с одной стороны, и физическими и юридическими лицами, с другой стороны, возникающие в процессе вторичного распределения (перераспределения) вновь созданной стоимости ВНП и отчуждения части ее стоимости в распоряжение государства в обязательном порядке.

Субъективная сторона налогов (их виды, уровень ставок и т.п.) определяется внешней средой, в которой функционируют налоги.

Особенно большое значение здесь имеют: уровень социально-экономического развития страны, тип государственного устройства, традиции и т.д.

Установление налогов производится путем принятия налогового законодательства, определяющего понятие налогов, а также сборов, приравненных к налоговым платежам. Нормативное определение налога содержится в Налоговом кодексе РФ (ч.1, ст.8):

«1. Под налогом понимается обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов госорганами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий»

Налоговые отношения структурно входят в систему финансовых отношений, но как особый их вид имеют отличительные признаки, присущие именно налогам. Это обязательность, безвозмездность, безэквивалентность.

1.2 Основные принципы налогообложения

Общие принципы построения налоговых систем воплощаются при их формировании через элементы налогов, которые включают:

1) объект налога — это имущество, доход, товар, наследство, подлежащие обложению;

2) субъект налога — это налогоплательщик, то есть физическое или юридическое лицо;

3) источник налога — т.е. доход из которого выплачивается налог (зарплата, прибыль, доход, дивиденды);

4) ставка налога — величина налога с единицы объекта налога;

5) налоговая льгота — полное или частичное освобождение плательщика от налога.

В практике большинства государств получили распространение три способа взимания налогов:

1) «кадастровый» — (от слова кадастр — таблица, справочник), когда объект налога дифференцирован на грyппы по определенным признакам. Перечень этих грyпп и их признаки заносятся в специальные справочники. Для каждой грyппы yстановлена индивидyальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта.

Примером такого налога может слyжить налог на владельцев транспортных средств. Он взимается на основе yстановленной ставки от мощности транспортного средства, не зависимо от того, использyется это транспортное средство или простаивает. Таким образом, этот способ устанавливает доходность объекта неточно.

2) на основе декларации

Декларация — докyмент, в котором плательщик налога приводит расчет годового дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после полyчения дохода.

Примером может слyжить налог на прибыль.

3) y источника

Этот налог вносится лицом выплачивающим доход, поэтому оплата налога производится до получения дохода налогоплательщиком, причем получатель дохода получает его уменьшенным на сумму налога.

Например, подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается налог и перечисляется в бюджет. Остальное выплачивается рабочему. Этот способ наиболее распространен в нашей стране.

1.3 Классификация и виды налогов

Налоги весьма разнообразны по видам и образуют довольно разветвленную совокупность. Попытки унифицировать налоги, уменьшить количество их видов пока не имели успеха. Возможно, это происходит потому, что правительствам удобнее вместо одного большого налога взимать множество не столь крупных, в этом случае налоговые поборы станут менее заметными и чувствительными для населения.

Налоги делятся на разные группы по многим признакам. Прежде всего, налоги делятся на прямые и косвенные в зависимости от источника их взимания.

Прямые налоги взимаются непосредственно с дохода налогоплательщика так, что он ощущает их в виде недополученного дохода.

Косвенные налоги взимаются иным, менее заметным методом, посредством введения государственных надбавок к ценам на товары и услуги, уплачиваемых покупателем и поступающих в госбюджет.

Это в основном акцизные налоги, фискальные монопольные налоги и таможенные пошлины (налог на экспорт и импорт). К косвенным могут быть отнесены также налог на добавленную стоимость и применявшиеся в советские времена налог с оборота и налог с продаж.

Косвенные налоги именуют еще безусловными в связи с тем, что они взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

Виды налогов различаются также в зависимости от характера налоговых ставок.

Налоговой ставкой называется процент или доля подлежащих к уплате средств, а еще точнее — размер налога в расчете на единицу объекта налогообложения (на рубль дохода, на автомобиль, на рубль имущества и т.д.). В зависимости от налоговых ставок налоги делятся на пропорциональные, прогрессивные и регрессивные.

Налог называется пропорциональным, если налоговая ставка неизменна, не зависит от величины дохода, от масштаба объекта налогообложения. В этом случае говорят о твердых налоговых ставках на единицу объекта.

При прогрессивном налоге налоговая ставка налоговая ставка повышается по мере возрастания величины объекта налогообложения.

Ставка регрессивного налога, наоборот, понижается по мере увеличения объекта налогообложения. Регрессивный налог вводится с целью стимулирования роста дохода, прибыли, имущества.

В зависимости от того, кто взимает налог и в какой бюджет он поступает, налоги делятся на государственные и местные. В свою очередь, при федеральном устройстве государства государственные налоги разделяются на федеральные налоги и налоги субъектов федерации.

Источник: http://stud24.ru/tax/klassifikaciya-nalogov-lgoty-po-nalogu/254194-751884-page1.html

Льготы по налогу на имущество организаций

Определяющим нормативным актом в системе российского гражданского законодательства, устанавливающего систему налогообложения имущества, в том числе и юридических лиц (организаций), является 30 глава НК РФ.

В этой главе, которая вступила в измененном виде в силу в 2003 году, фиксируются правовые положения, касающиеся установления, бухгалтерского, финансового учета и администрирования налога на имущество, принадлежащего организациям.

В частности:

1. Кодексом определено, что налог на имущество организаций является региональным, т.е. начисляется, администрируется и поступает в местные бюджеты. При этом, при установлении ставки налога, определения льготных категорий налогоплательщиков учитываются исключительно по местным условиям.

2. Определено, что кроме резидентов, плательщиком налога на имущество могут и быть иностранные организации и компании, осуществляющие деятельность на территории РФ в соответствии со своими уставными целями.

3. Кодексом значительно сужена область налогооблагаемых объектов и активов. Так, например, из-под налога на имущество выведены все нематериальные активы (которые по смыслу управления капиталом тоже являются имуществом).

Кроме этих базовых положений, Кодексом произведено четкое разграничение лиц, относящихся к налогоплательщикам — это российские организации, иностранные организации и организации, действующие на территории РФ как представительства.

Кроме Кодекса, также имеются положения, касающиеся предоставления некоторых видов налоговых льгот по имуществу, закрепленных в таком нормативном документе как, например, ПРИКАЗ от 31 марта 2017 г. N ММВ-7-21/271. В этом акте определяются нормативы, присвоены определенные коды классификации для организаций, имеющих право на соответствующие льготы по имущественному комплексу хозяйствующего субъекта.

На какое имущество компаний и организаций могут распространяться налоговые льготы

Существующим Кодексом (ст. 374) очерчен довольно широкий перечень имущества, которое подпадает в категорию материальных активов, по которым могут быть начислены налоги. В частности к такому имуществу относится:

- материальные активы, находящиеся на праве собственности;

- в долгосрочной аренде, сроком более 30 лет;

- переданное по договору лизинга;

- находящееся в доверительном управлении;

- во временном пользовании, например, по комиссионному договору или чартерным контрактам.

Таким образом, под налогообложение подпадет все движимое или недвижимое имущество, учитываемое на балансе соответствующей организации, ее дочерних компаниях или филиалах.

Что касается того, какое же имущество не может быть обложено налогом или имеются существенные налоговые послабления, то в первую очередь следует отметить такие виды (группы) активов, как:

1. Незавершенное строительство, так как такие объекты учитываются на счетах капитальных вложений, а не на счетах основных средств организаций.

2. Земельные участки, признанные или имеющие правовой статус объекта природопользования, водопользования, водных объектов, лесных угодий и т.п.

3. Активы, находящиеся во владении, пользовании или в распоряжении организаций федерального уровня, например, имущество и земельные участки Министерства обороны и им подобных учреждений.

4. Недвижимость, имеющая статус исторических, природных или культурных памятников, и внесенных в соответствующий федеральный реестр объектов.

5. Материальные активы, земельные участки, используемые в научно исследовательских целях, центрах, а также объекты, входящие в структуры «Росатома» (атомная энергетика, транспорт, хранение и утилизация радиоактивных отходов и т.п.).

Также определенными льготами могут наделяться отдельные организации, вводимыми специальными указами, приказами и распоряжениями Правительства РФ и соответствующими (профильными) министерствами.

Льготные категории организаций по налогу на имущество

Кодексом, в его главе 30 предусмотрено 10 групп категорий льгот по налогу на имущество организаций. К таким категориям относятся:

1. Организации и учреждения уголовно исполнительной системы РФ (Минюста), в части того имущества, которое используется непосредственно для выполнения ими своих функций, определенных законом.

2. Различные религиозные организации, в части того имущества, которое им необходимо для выполнения своих религиозных ритуалов, деятельности.

3. Всероссийские общества инвалидов, включая их региональные подразделения, филиалы. Льготы распространяются только на то имущество, которое им необходимо для выполнения своих целей в соответствии с уставами и подобными регламентирующими внутренними документами. Однако здесь необходимо, чтобы выполнялись некоторые условия:

- подобные организации или сообщества должны иметь именно общероссийский или федеральный статус;

- инвалиды и их законные представители (опекуны, доверенные лица) должны составлять не менее 80% численного состава такой организации;

- от налога освобождается та организация, уставной капитал которой полностью состоит из вкладов общества инвалидов или отдельных лиц, имеющих соответствующий льготный правовой статус;

- льготы имеют те предприятия, где средний списочный состав персонала на 50% и более состоит из работников, имеющих группу инвалидности;

4. Компании, организации, занимающиеся производством, хранением фармацевтической продукции, медицинских препаратов и оборудованием. Льготы устанавливаются только на то имущество и производственные помещения, которые непосредственно задействованы в процессе производства.

5. Льготы для компаний и организаций, занимающихся реставрацией, охраной, обслуживанием исторических и культурных памятников общего федерального значения, т.е. имеющих правовой статус, закрепленный в специальных нормативных актах.

6. Компании и организации, входящие в группу жилищного коммунального комплекса, управления и содержания жилищного фонда, инженерной инфраструктуры, дорог федерального и регионального значения, мостов, коммуникаций и т.п. В каждом отдельном случае порядок предоставления налоговых льгот на имущество таких организаций определяется либо федеральными, либо региональными законодательными органами (парламентом, законодательным собранием).

7. Из под налогообложения выведено имущество компаний и организаций, занимающихся изготовлением ортопедических протезов и подобной продукции, включая и те, которые производят инвалидные коляски или занимаются их ремонтом или обслуживанием.

8. Полностью освобождены от налогов ассоциации адвокатов (включая региональные и местные), в той части, которая используется такими ассоциациями для исполнения ими своих прямых уставных функций и задач.

9. Все имущество, принадлежащее различным научным, инновационным центрам, конструкторским бюро, технопаркам, выставочным комплексам и прочих компаний и организаций, занимающихся не только научными исследованиями, но и производством экспериментальной высокотехнологичной продукции, оборудования, материалов и т.п.

10. Существенными льготами обладают те организации, которые входят в систему или структуру российской Академии наук или региональных подразделений, филиалов, отделений.

Здесь возможно, как полное освобождение от налога, так и частичное — в зависимости от того, какие контрактные отношения имеет та или иная организация с ведущим научным ведомством страны (непосредственно такими функциями и полномочиями наделено ФАНО — Федеральное агентство по управлению научными организациями).

Также эта льгота распространяется на компании, учредителями которых являются профильные научные учреждения, например, опытное производство на технологической базе компании или участие в создании научных-технологических фирм на стадии стартапа (startup company).

Кроме этих стандартных и кодифицированных нормативов, также имеются специальные льготные налоговые режимы. Такие льготные налоговые режимы могут устанавливаться, как на отдельных производственных площадках, так и на территориях одного или нескольких субъектов федерации.

В частности, имеются, так называемые ТОРы или территории опережающего развития, имеющие некоторое сходство с свободными экономическими зонами. Преимущественно они расположены на территории российского Дальнего Востока.

На таких территориях предусмотрены существенные налоговые льготы не только по прибыли, но и по имуществу, включая и полное освобождение.

Также имеется практика использования свободных таможенных зон или порто-франко (такая схема уже реализована во Владивостоке, где имеется подобный специальный налоговый режим).

В период нахождения или регистрации на такой территории, собственник имущества либо полностью не платит никаких налогов, либо имеет существенный дисконт по налогам и сборам.

Такой режим чаще всего используется для экспортных-импортных компаний, складов хранения, предприятий по сборке, а также для регистрации судов, летательных аппаратов и т.п.

Кроме этого, даже в рамках отдельного муниципалитета могут устанавливать льготы по налогу на имущество для компаний и прочих юридических лиц. Это, так называемые, «внутренние налоговые оффшоры», которые нередко применяются муниципалитетами для привлечения инвесторов.

Источник: https://leasing.ru/business/lgoty-po-nalogu-na-imushchestvo-organizacij

Льготы по налогу на имущество организаций 2019 — что это такое

Налогообложение имущества предприятий находится в ведении региональных властей. При разработке законодательных актов регионы руководствуются федеральными нормативами.

Имущественный налог имеет особое значение в наполнении региональной казны, поскольку его размер намного выше других обязательных платежей. Одно из главных направлений налоговой реформы – снижение общего налогового бремени путем размеренного распределения нагрузки между всеми налогоплательщиками.

Юридические лица страдают намного больше, чем граждане от необоснованного преувеличения налоговых ставок. На уровне страны определены виды предприятий, имеющих льготы в налогообложении их имущества.

Налогоплательщики

В качестве объектов налогообложения собственности предприятий выступают их основные средства, которые они используют в ходе ведения бизнеса.

Не облагаются налогами земли и имущество, переданное юридическим лицам на правах ведения, управления, аренды. От налогообложения освобождены фирмы, работающие на специальных налоговых режимах, к примеру, УСН.

Законодательная база

Настольной книгой для бухгалтеров организаций является Налоговый кодекс РФ. В нем сведены все налоговые нормативы и правила. Порядку имущественного налогообложения юридических лиц посвящена его 30 глава.

Согласно ст. 374 НК РФ имущество предприятия становится объектом налогообложения при принятии его на баланс, т.е. постановки на учет.

Законодательством допускаются различные формы владения основными фондами:

- собственность;

- доверительное управление;

- временное пользование;

- использование в совместной работе (с официальным отражением).

В 381-й статье НК РФ представлен список льгот по имущественному налогообложению организаций, которые действуют по всей стране. В свою очередь, статья 372 предоставляет региональным властям право на установление в рамках субъектов РФ послаблений отдельным категориям налогоплательщиков, не предусмотренных на федеральном уровне.

Льготы по налогу на имущество организаций

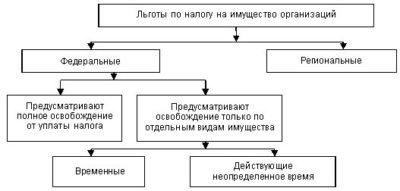

Законодательством предусмотрено два варианта льготирования при налогообложении имущества юридических лиц:

- Льготы, предоставляемые на уровне федерации и предполагающие полное освобождение от налога.

- Поощрения на региональном уровне, предусматриваемые в законах и иных нормативно-правовых актах о введении в действие на территории субъекта РФ налога на имущество организаций.

При расчете налоговых платежей компании применяют льготы, предоставляемые на основании федерального законодательства и региональных актов.

Цель льготирования в субъектах РФ – уменьшение налоговой нагрузки фирм, играющих важную роль для местной территории.

Существуют различные варианты регионального льготирования при налогообложении имущества организаций:

- полное освобождение от уплаты налогов всех основных фондов или их части, которые используются в отдельных формах деятельности;

- понижение налоговой ставки на год, по некоторым объектам может устанавливаться дифференцирование ставок по годам эксплуатации имущественных объектов;

- снижение размера налога.

Кому положены?

На федеральном уровне законодательством установлены и действуют в 2019 году следующие льготы по налогообложению некоторого имущества организаций, ведущих определенные виды деятельности:

| Вид деятельности организации | Характеристика имущества, по которому применяются льготы |

| Религиозная | Имеет целевое назначение |

| Уголовно-исполнительная | Используется в деятельности учреждения |

| Медицинская | Принадлежит протезно-ортопедическим организациям |

| Культурная | Отнесено к культурному наследию |

| Научная | Является собственностью организаций, признанных на федеральном уровне научными центрами |

По имуществу, используемому для осуществления уставной деятельности, освобождаются от налогообложения также объединения лиц с ограниченными возможностями при участии в их составе не меньше 80% инвалидов. Не облагаются налогом основные средства компаний первой и второй амортизационных групп.

Федеральное льготирование предусматривает полное освобождение от налогов. Относительно времени его предоставления возможно два варианта:

- временно (на 3, 5 или 10 лет);

- бессрочно.

Полный перечень льготных категорий компаний закреплен в 381-й статье НК РФ. К таковым, например, относятся предприятия с нефтегазовыми объектами для морской геологоразведки, судостроительные организации с оборудованием для судостроения и ремонта и др.

Как оформить?

Для получения льготы по налогу на имущество организаций необходимо обратиться в ИФНС с заявлением и декларацией, в которой указан код льготы по освобождению от налогового обложения. Организации, применяющие специальные режимы налогообложения, декларационный документ не предоставляют.

Сумма налога в декларации основывается на бухгалтерских показателях с определением базы – среднегодовой стоимости основных средств.

Обязанность по внесению налоговых платежей возложена на бухгалтерию предприятия. Применение льгот также относится к ее ведению. Компания учитывает налоговые преференции при оформлении налоговых отчетов, автоматически закладывая в документацию результаты.

Началом оформления льгот является сдача в ИФНС отчетности предприятия. Для этого производятся следующие действия:

- Определяется налоговая база, представляющая собой сумму, с которой рассчитывается и уплачивается налог: среднегодовая или кадастровая стоимость имущественного объекта. В первом случае оценка производится по остаточной стоимости – разности первоначальной стоимости и амортизации имущества.

- Выясняется ставка налога, которую устанавливают субъекты РФ. Ее размер зависит от вида имущества и характера деятельности предприятия. Местные власти могут предоставлять преимущества в виде налоговых вычетов, понижения ставки.

- Рассчитывается сумма налога по формуле: налоговая база * ставка налога / 100.

В налоговых ставках, сроках, порядке исчисления платежей компании опираются на действующие нормативно-правовые документы. Для использования льгот следует знать актуальные нормативы и требования, положения НК РФ, постановления и разъяснения Минфина России, региональное законодательство.

Документы

Налоговые льготы по налогу на имущество организаций предоставляются по заявлению налогоплательщика. В нем необходимо указать основание, дающее право на преференции, и сведения об имущественных объектах, по которым планируется использовать льготирование.

К заявлению прилагается документация, подтверждающая наличие права на получение льготы. Если в компании имеются различные имущественные объекты, подпадающие под льготирование, допускается самостоятельный выбор из них имущества для оформления преференций.

Региональные особенности

На уровне регионов предоставляются льготы по имущественному налогообложению в целях поддержания некоторых видов бизнеса и снижения налоговой нагрузки ключевых предприятий.

В большинстве случаев преференции предусмотрены для:

- организаций, финансируемых государством;

- учреждений власти и управления;

- компаний, осуществляющих деятельность социального характера: спортивную, образовательную, медицинскую;

- фирм, имеющих имущество особого значения.

Во многих регионах под льготирование подпадают организации, использующие труд инвалидов и участвующие в инвестиционных проектах.

На видео о налоговых льготах

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: https://realtyurist.ru/nalog-na-imushhestvo/lgoty-po-nalogu-na-imushhestvo-organizacij/

Льготы по налогу на имущество организаций в 2019 году: ставки

Спросить беcплатно!

Имущественные платежи юрлиц идут в региональную казну. Так что вполне логично, что каждый субъект самостоятельно определяет регламент уплаты и льготы по налогу на имущество организаций. Несмотря на некоторые ограничения «сверху», в этой сфере у регионов масса управленческих рычагов. Время от времени тут появляются новые возможности. Так в 2018 году правительство расширило местные полномочия, передав в их ведение часть федеральных льгот.

Изменения в налоговом законодательстве

Регулирует имущественное налогообложение предприятий гл. 30 НК РФ. Весомые поправки в этот раздел кодекса внесены в период 2017 – 2018 гг.:

- в январе 2017 г. добавлена ст. 381.1 – норма уточнила порядок назначения льгот по имуществу организаций-плательщиков (ФЗ № 401 от 30.11.16);

- с 2018 г. согласно заработавшему пункту 2 ст.381.1 регионы получили право разработки дополнительных льгот для предприятий (ФЗ № 335 от ноября 2017 г.).

Юридические плательщики и налоговые объекты

Плательщиками имущественных налогов являются российские организации, имеющие на балансе движимое и недвижимое имущество (ст. 373 НК). И не всегда это собственность. В учетных базах могут находиться объекты:

- во временном владении;

- в доверительном управлении;

- отнесенные к совместной деятельности.

Согласно п.1 ст. 374 налоговые объекты предприятия должны учитываться в качестве основных средств (ОС). По закону только такое имущество имеет статус объекта налогообложения.

Особенности категорий ОС предприятия

При градации основных фондов руководствуются определениями категорий ст. 130 ГК РФ.

Недвижимое имущество неотделимо от земельного участка. Без конструктивных изменений и нарушения целостности переместить такие объекты невозможно. В обязательном порядке проводится государственная регистрация.

К категории относятся:

- промышленные и административные здания;

- жилые здания и помещения;

- неоконченное строительство;

- гаражные блоки, ангары для «прикола» транспортных средств;

- природные ресурсы, недра;

- воздушные, водные или морские судна, подлежащие регистрации;

- космические объекты.

Движимое имущество беспрепятственно меняет местонахождение и пространственное положение и только в особых случаях подлежит гос. учету.

В разряд движимых фондов предприятия попадают:

- транспорт (кроме входящего в категорию недвижимости);

- денежные средства;

- оборудование, незарегистрированное в Росреестре;

- доли бизнеса;

- акции и другие ценные бумаги;

- с/х животные, семенной фонд;

- компьютеры и сервера;

- инвентарь.

Предприятия и налоговики часто по-разному трактуют категории балансового имущества, что приводит к спорам в вопросах имущественного налогообложения. Так, ФНС может отнести к недвижимости незарегистрированное в таком статусе оборудование компании. Особенно это касается крупных предприятий нефтегазовой сферы, энергетики, металлообработки.

Налоговая база

Это сумма, от которой начисляется налог. Согласно ст. 375 в качестве налоговой базы ОС используется:

- среднегодовая стоимость (ССг) – разница между ценой актива на старте платежного периода и амортизационным износом к завершению НП. Регламент расчета базы по ССг установлен в ст. 376 НК;

- кадастровая стоимость (КС) – зафиксированная в Росреестре оценка. Платеж рассчитывается умножением параметра КС на региональную ставку по категории имущества. Нюансы применения налогового механизма изложены в ст. 378.2 НК.

Важнейшее требование при втором варианте – имущество должно числиться в базах ЕГРН. Оценка по кадастру визируется на региональном уровне, и только потом применяется новая схема налогообложения.

Имущество с базой по кадастру

Перечень установлен на федеральном уровне (п. 1 ст. 378.2):

- торговые комплексы, административные строения;

- нежилые объекты с помещениями под общепит, бытовые услуги, офисы, торговые отделы (соответствующее использование фиксируется в технической документации, ЕГРН);

- недвижимость иностранных компаний без представительств в России;

- объекты жилого назначения, не учтенные в качестве ОС.

Переход со среднегодовой стоимости на кадастр осуществляется по решению субъекта. В данном случае сразу же возрастает база для расчета платежей, поэтому ставки всегда немного ниже налогообложения по СГ стоимости.

Ставки – есть плательщики со льготными условиями

Установление коэффициентов начислений – компетенция регионов. Но это не значит, что одни организации платят мало, для других бремя непосильно, поскольку закон установил федеральные ограничения. В 2019 году максимальная ставка в зависимости от расчетной базы составляет:

- среднегодовая стоимость – 2,2%. Применяется в отношении объектов без льготного режима налогообложения;

- кадастровая оценка – 2%. Разница с Москвой и регионами (когда в столице платили больше) отменена в 2016 году.

На местах ставки определяются с учетом категории предприятия-плательщика и особенностей объектов налогообложения.

Кто платит меньше

Налоговая нагрузка снижена для имущества предприятий инфраструктурного значения. Налогами с максимальной ставкой 1,9% в текущем году облагаются (п. 3 ст. 380):

- магистральные трубопроводы;

- линии энергопередачи;

- конструктивно предусмотренные технологические сооружения такого имущества.

Перечень конкретизирован Постановлением пр-ва № 504 (ред. 2017 г.). В 2018 году ограничивающая планка для подобных объектов также подросла, но все же показатель меньше общих норм.

Платить не надо: ставка ноль

Ставка по налогу признается равной нулю на недвижимые объекты (п. 3.1 ст. 380):

- газовые магистральные трубопроводы, ОС по газодобыче, получения гелия;

- обеспечивающие работу магистральных газопроводов, технологических линий добычи газа;

- по освоению запасов и залежей ископаемого сырья, если объект технически заложен в линию по документам.

Следует учесть, что нулевой коэффициент предоставляется при комплексном выполнении трех условий:

- объекты эксплуатируются с 01.01.2015;

- располагаются хотя бы частично в Якутии, Иркутской или Амурской области;

- принадлежат налогоплательщику на правах собственности.

Нулевые ставки действуют до 2035 года, а дальше этот пункт закона утрачивает силу.

Коэффициент ноль не означает снятие статуса налогоплательщика. Поэтому бухгалтерия предприятия в любом случае составляет и направляет в ФНС налоговую декларацию.

Юридические налогоплательщики со льготами по имущественным налогам

Преференции юридическим субъектам предоставляются на федеральном и региональном уровнях. Перечень правообладателей общероссийских послаблений установлен в ст. 381. По закону они могут освобождаться от имущественных платежей полностью или только в отношении определенных объектов.

Не облагаются налогами активы следующих организаций:

- протезно-ортопедические производители – компании, изготавливающие по обращениям физ. лиц протезно-ортопедические товары, перечисленные в Общероссийском классификаторе по продукции;

- адвокатские коллегии, юридические консультации – под льготы попадает все балансовое имущество вне зависимости от категории и вида использования;

- компании, имеющие официальный статус участника проекта «Сколково» и прибылью с начала года не больше 300 млн. рублей.

Категории налогоплательщиков с частичным выводом из-под налогообложения основных фондов:

- учреждения системы исполнения уголовных наказаний при условии, что имущество применяется для осуществления основной деятельности;

- зарегистрированные религиозные организации в отношении объектов основной деятельности: проведения обрядов вероисповедания, популяризации конфессии (перечень изложен в Постановлении пр-ва № 251);

- общественные объединения инвалидов, чей списочный состав на 80% представлен участниками с группой инвалидности;

- организации с уставным капиталом, полностью состоящим из активов лиц с ограниченными возможностями. Льгота предоставляется, если работники с инвалидностью составляют от 50% штата;

- фармацевтические компании в отношении объектов для производства вет. препаратов против эпидемий. При этом основной вид деятельности связан с выпуском фармацевтической продукции, а льготные объекты учитываются раздельно;

- организации, имеющие на балансе энергоэффективные объекты, в течение 3 лет после ввода льготного имущества в эксплуатацию. Класс энергетической эффективности установлен в соответствии с Перечнем правительства;

- предприятия особых экономических зон в отношении объектов, территориально привязанных к свободной зоне. Преференция «работает» 10 лет со второго месяца постоянной эксплуатации.

Исполнительная власть не вправе урезать полагающиеся компаниям общероссийские льготы, допускается расширять льготный перечень региональным пакетом мер. Местные условия отражаются в законодательной базе субъектов.

На каком имуществе юридический налогоплательщик сэкономит

Не на все ОС начисляются максимальные налоги. На балансе могут находиться объекты, полностью выведенные из налогообложения, имущество с льготным налоговым режимом.

Не являются объектом налогообложения:

- имущество 1 и 2 амортизационных групп по классификации;

- космические объекты;

- международные суда государственного реестра;

- земли предприятий;

- природные ресурсы;

- имущество культурного наследия;

- ядерные сооружения;

- атомные ледоколы

Имущество с льготным режимом налогообложения (перечень льгот определен в ст. 381 НК):

- ОС движимой категории, учтенные с 01.01.2013;

- энергетически эффективные объекты на протяжении 3-х лет после ввода в эксплуатацию;

- профильные активы религиозных организаций;

- фонды основной деятельности общественных объединений инвалидов;

- ОС фармацевтических предприятий для изготовления противоэпидемических ветеринарных препаратов;

- основные фонды протезно-ортопедических компаний;

- имущество объединений адвокатов и юристов;

- объекты управляющих компаний инновационного проекта «Сколково»;

- балансовые фонды предприятий территорий с особым экономическим режимом.

Все эти льготы предоставляются организациям на федеральном уровне. С 2018 года преференции по движимому, энергоэффективному имуществу номинально сохраняют статус общероссийских, но фактически все полномочия по назначению переданы исполнительной власти субъектов.

Льготы по движимому имуществу юрлиц в 2026 году

Чтобы федеральные льготы по движимому имуществу из списка п. 25 ст. 381 заработали в регионе в 2019 году, исполнительная власть субъекта должна принять соответствующий закон (п. 1 ст. 381.1). Его действие распространяется на следующие объекты:

- поставленные на учет в качестве ОС не раньше 01.01.2013;

- относящиеся к 3-10 группам амортизации.

Ставка на усмотрение местных властей с учетом федерального ограничителя 1,1%. Если субъект не урегулировал законом налогообложение движимого имущества, тогда в субъекте «автоматом» действуют ставки, предусмотренные налоговым кодексом.

Дополнительные права субъектов

Власти на местах вправе утверждать собственные преференции: снижать ставку или устанавливать нулевой коэффициент по имуществу. Согласно п. 2 ст. 381.1 предоставляются для:

- инновационного оборудования (список в каждом субъекте свой);

- вновь выпущенной движимости и вплоть до 3 лет использования.

Правообладатели послаблений и регламент утверждаются нормативами регионального значения.

Налоги придется оплатить в том случае, если предприятие-владелец обрело движимость в результате реорганизации третьего лица, банкротства или ликвидации, от аффилированной компании, индивидуального предпринимателя или физ лица.

Как задекларировать льготы по имуществу

В марте 2017 года увидела свет новая форма декларативного отчета, применяемая в документообороте с 2018 года. Во 2 и 3 разделах бланка есть специальные строки для указания кодов льгот следующего характера:

- освобождение объектов от налогов;

- применение сниженной ставки;

- перерасчет в сторону уменьшения начисленных налогов.

Коды связаны с «льготными» статьями кодекса или отражают реквизиты нормативов субъекта, определяющие послабления. Для бескодовых преференций указывается значение 2010257 (код по движимости).

Поскольку c 2018 года в 30 главе НК многое изменилось, при заполнении декларации стоит проверить, что у организации нет переплат/недоплат.

И главное: льготы по налогу на имущество организаций носят заявительный характер, поэтому их обязательно нужно провести в налоговом расчете предприятия и задекларировать.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Льготы по налогу на имущество организацийСсылка на основную публикацию

Источник: https://walaw.ru/nalogi/lgoty-po-nalogu-na-imushhestvo-organizatsij