Транспортный налог для юридических лиц: как рассчитать

Из названия налогового сбора ясно, что платят его фирмы, обладающие транспортными средствами. Это местный, региональный налог, и именно местные власти устанавливают на него соответствующую ставку.

Своевременно уплачивать пошлину необходимо всем собственникам транспорта – и лица физическим, и юридическим. В главе №28 НК РФ собраны все правила, касающиеся уплаты сбора на транспорт.

В статье мы расскажем как рассчитать транспортный налог для юридических лиц, коэффициенты, сроки, в которые необходимо деньги перечислить и так далее.

Транспортный налог для юридических лиц

Кто должен платить транспортный налог?

Плательщиками транспортного налога являются фирмы, на которых зарегистрированы транспортные средства. То есть, налоги платят компании, на которых в Госавтоинспекции зарегистрирован автомобиль или другой транспорт. Обязанность перечислять в государственную казну деньги сохраняется в любом случае, даже если машина не используется для прямых нужд компании и не приносит доход.

Обычно налог исчисляется с легковых и грузовых автомобилей, а также автобусов, находящихся на балансе фирмы. Но если компания отличается специфическим родом деятельности, она будет платить сбор и с другого типа транспорта, например, водного. Яхт-клуб, владеющий лодками, катерами и яхтами, и предлагающий их для аренды, имеет обязанность перед государством в уплате сбора.

Подчеркнём, что только компании-собственники транспорта платят сбор. Если автомобильный парк арендуется, а строительная автотехника взята в лизинг, обязанность выплачивать транспортный сбор возлагается на хозяина автомобилей или техники.

Как посчитать и заплатить?

По сравнению с лицами физическими, которым по окончании годового налогового срока приходит уведомление о необходимости уплатить транспортный сбор и его сумма, лица юридические обязаны самостоятельно рассчитать сумму к уплате. Произведённые расчёты вписываются в декларацию, которую нужно подать в инспекцию по месту регистрации ООО.

Документы, фиксирующие отчётность по транспортному сбору от юрлиц в инспекции принимают не позже, чем первый рабочий февральский день года, идущего за отчётным. Налог, как мы уже говорили, местный, значит региональные власти могут предусмотреть уплату предварительных (авансовых) платежей.

Они выплачиваются в казну ежеквартально, но в инспекцию подавать по ним декларацию не нужно.

Так же, как и для обычных граждан, для юрлиц транспортный сбор считается по простой формуле: база налогообложения, умноженная на ставку. Разберёмся, откуда брать эти показатели.

Ставка устанавливается на конкретный вид транспорта согласно важному критерию – мощности его двигателя. Сумма налога связана с этим показателем напрямую – чем мощнее транспорт, тем ставка на него выше, а налог – больше.

Мощность двигателя выясняется элементарно – она указана в паспорте транспорта (ПТС).

Ставка же не является фиксированной для всей страны – каждый регион имеет право менять значение, делая его меньше или больше. Но местные власти несколько ограничены в этом вопросе, так как не имеют права повышать или понижать ставку более, чем в десять раз по сравнению с федеральной. Чтобы узнать, по какой ставке рассчитывается налог в конкретном субъекте страны, достаточно обратиться в интернет или связаться с налоговой инспекцией.

К формуле расчета могут быть добавлены коэффициенты повышения или понижения. Повышающий коэффициент (Кп) относится к дорогостоящим автомобилям, цена которых выше трёх миллионов рублей. Коэффициент также зависит от срока использования автомобиля после его выпуска – чем старше «элитная» машина, тем меньше будет повышаться налог.

Таблица коэффициентов, повышающих налог на транспорт

Более подробно о транспортном налоге и о том, как его рассчитать, читайте в нашей статье.

Расчёт транспортного налога для юрлиц

Мы уже разобрались, что компании должны сами считать сумму сбора, не дожидаясь, когда ФНС потребует от них предоставление декларации. На каждое транспортное средства, находящееся во владении фирмы, налог рассчитывается отдельно. Нужно знать четыре момента:

- ставку налога;

- мощность двигателя;

- время, которое компания владеет транспортом;

- необходимо ли применение коэффициентов понижения или повышения.

Таблица 1. Примеры расчета транспортного налога

| ООО «Круг» владеет автомобилем «БМВ» 2015 года выпуска с мощностью двигателя в сто две лошадиные силы. Машина стоила полтора миллиона, поэтому не нужно применять коэффициент повышения. ООО функционирует в Свердловске, где ставка на 2017 год составляет 9,4 рубля. Соответственно, при умножении мощности двигателя на ставку получается сумма годового налога – 958,8 рублей. Согласно налоговым правилам цифра округлится до 959. | Фирма «Треугольник» приобретает в марте 2017 года автомобиль «Мерседес» из салона, мощность которого составляет сто сорок лошадиных сил. Это новая машина, цена её – 3,2 миллиона рублей, по этой причине коэффициент повышения вступает в силу. Фирма также работает в Свердловске, где властями утверждена ставка по транспортному сбору в 9,4 рубля. Таким образом, налог за 2017 год (не забываем, что машина куплена в марте), составит 1645 рублей.Следовательно, компания, владеющая транспортом не полный год, должна определить коэффициент для расчёта налогового сбора. Для этого нужно разделить количество месяцев, в которые фирма владеет ТС, на количество месяцев в налоговом периоде – 12. это называется «коэффициент Кв». | Если ООО «Треугольник» владеет «Мерседесом» десять месяцев, то коэффициент Кв составит 0,83. |

Расчёт предварительных платежей

Чтобы рассчитать авансовый ежеквартальный платёж по налогу, нужно воспользоваться формулой, указанной в статье №362 НК РФ. Она выглядит следующим образом:

База налога х ставка налога х коэффициент КП (если есть) х коэффициент Кв / 4 (количество кварталов в году).

Рассмотрим пример. Московское ООО «Квадрат» рассчитывает авансовый платёж на автомобиль «Хонда» стоимостью в шестьсот тысяч рублей и мощностью сто двадцать пять лошадиных сил. Поскольку коэффициент Кп не применим, а ставка по транспортному сбору для Москвы составляет 25 рублей, формула выглядит так: (125 х 25 х 1) / 4 = 781 рубль.

Сроки уплаты транспортного сбора

Региональные власти вправе самостоятельно устанавливать сроки, в которые владельцы транспорта будут перечислять платежи.

Но, согласно главе №362 НК РФ, срок этот не может быть назначен ранее, чем первый рабочий день февраля (чаще всего это первое число месяца). Авансовые выплаты, как мы уже разобрались, наступают ежеквартально.

Но предварительные платежи не являются обязательными для установки в регионах. Если власти не требуют уплаты налога четыре раза в год, то вся сумма выплачивается едино.

ООО, владеющие большегрузами, могут претендовать на льготу

Транспортный сбор: изменения

С начала 2016 года в России произошёл ряд изменений, касающихся уплаты налога на транспортные средства для ООО:

- Согласно главе №362 НК РФ, список дорогостоящих автомобилей, размещённый на сайте Минпромторга, применяется только к тому периоду, в котором он размещён. За предшествующие годы пересчитывать сумму сбора не требуется.

- Порядок расчёта коэффициента владения (Кв) уточнился согласно информации, которую мы указали выше (полные месяцы владения к количеству месяцев в году). Теперь полным месяцем принимается тот, когда транспортное средство было куплено до пятнадцатого числа или снято с учёта после пятнадцатого числа.

- Для большегрузных автомобилей появился налоговый вычет, размер которого равен выплатам за вред, причиняемый автодорогам тяжёлыми машинами. Таким образом, налоговый сбор для «тяжелогрузов» может быть уменьшен полностью, до нуля.

Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2018 года

Подведём итоги

ООО, которые владеют транспортными средствами, зарегистрированными на них в ГИБДД, обязаны платить транспортный налог. Сумма налога рассчитывается самостоятельно бухгалтерским отделом фирмы. Ежегодно, до 1 февраля в инспекцию должна быть передана декларация, фиксирующая сумму налога. Подавать документы нужно в ту налоговую, где плательщик зарегистрирован.

Калькулятор расчёта транспортного налога для юрлиц

Перейти к расчётам

В данном калькуляторе применяются конкретные ставки и величины, прописанные в Налоговом Кодексе России.

Источник: https://nalog-expert.com/oplata-nalogov/transportnyj-nalog-dlya-yuridicheskih-lits.html

Кто и когда должен сдавать декларацию по транспортному налогу — НалогОбзор.Инфо

Транспортная декларация нужна, чтобы отчитаться перед инспекцией о расчете налога по всем транспортным средствам. Отраженную в декларации сумму налога организация должна перечислить в бюджет (п. 1 ст. 360 НК РФ).

Кто должен сдавать

Декларацию по транспортному налогу должны сдавать только организации-плательщики.

Плательщиками транспортного налога являются компании, на которых зарегистрированы транспортные средства. Это следует из статьи 357 Налогового кодекса РФ.

Если у организации нет своего транспорта, подавать нулевую декларацию не нужно. Ведь в этом случае организация не является плательщиком транспортного налога. Это следует из статьи 357 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 4 марта 2008 г. № 03-05-04-02/14, которое было доведено до сведения налоговых инспекций письмом ФНС России от 3 апреля 2008 г. № ШС-6-3/253.

Предприниматели и граждане не должны сдавать декларацию. Это следует из пункта 1 статьи 363.1 Налогового кодекса РФ.

Внимание: от уплаты транспортного налога и сдачи отчетности по нему не освобождены организации, применяющие специальные налоговые режимы.

Ситуация: нужно ли сдавать декларацию по транспортному налогу, если организация приобрела и зарегистрировала автомобиль в декабре 2016 года?

Да, нужно, если автомобиль был зарегистрирован до 15 декабря 2016 года (включительно).

Декларацию по транспортному налогу сдают организации-налогоплательщики (п. 1 ст. 363.1 НК РФ). Если организация зарегистрировала автомобиль до 15 декабря 2016 года (включительно), то налог нужно рассчитать с учетом этого месяца (п. 3 ст. 362 НК РФ). Таким образом, за декабрь нужно заплатить налог и, соответственно, сдать декларацию.

Ситуация: нужно ли сдавать декларацию по транспортному налогу, если все транспортные средства организации не являются объектами налогообложения?

Нет, не нужно.

Декларации по транспортному налогу должны сдавать только налогоплательщики. Это следует из положений подпункта 4 пункта 1 статьи 23, пункта 1 статьи 80 и пункта 1 статьи 363.1 Налогового кодекса РФ.

Плательщиками транспортного налога являются организации, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения (ст. 357 НК РФ).

Следовательно, если все транспортные средства, зарегистрированные на организацию, не признаются объектом налогообложения, она не является плательщиком транспортного налога. А значит, такая организация не обязана составлять и сдавать в налоговую инспекцию декларации по этому налогу.

Аналогичные разъяснения содержатся в письме Минфина России от 4 марта 2008 г. № 03-05-04-02/14, которое было доведено до сведения налоговых инспекций письмом ФНС России от 3 апреля 2008 г. № ШС-6-3/253. Подтверждает такой подход и арбитражная практика (см.

, например, постановления ФАС Центрального округа от 13 ноября 2007 г. № А62-2299/2007, Восточно-Сибирского округа от 24 июля 2006 г. № А33-17065/05-Ф02-3748/06-С1, Уральского округа от 7 июня 2006 г. № Ф09-4837/06-С1, Московского округа от 7 марта 2006 г.

№ КА-А41/1340-06).

Куда сдавать

Ситуация: куда сдавать и какой КПП указать в декларации по транспортному налогу? Организация составляет декларацию по принадлежащему ей автомобилю

Ответ на этот вопрос зависит от места регистрации автомобиля, принадлежащего организации.

Госрегистрация автотранспортных средств производится либо по местонахождению организации, либо по местонахождению ее обособленного подразделения (п. 24.3 Правил, утвержденных приказом МВД России от 24 ноября 2008 г.

№ 1001).

Поэтому декларацию по транспортному налогу нужно подавать либо по местонахождению организации, либо по местонахождению обособленного подразделения – в зависимости от того, где именно был зарегистрирован автомобиль.

Владельцам транспортных средств налоговыми инспекциями могут быть присвоены КПП:

- по местонахождению транспортного средства;

- по местонахождению организации;

- по местонахождению каждого обособленного подразделения;

- по месту постановки на учет в качестве крупнейшего налогоплательщика.

Это следует из пункта 7 приложения к приказу ФНС России от 29 июня 2012 г. № ММВ-7-6/435 и пункта 5 статьи 83 Налогового кодекса РФ.

Если автомобиль зарегистрирован на организацию, подайте декларацию в инспекцию по местонахождению организации и укажите КПП, присвоенный организации по ее местонахождению.

Если автомобиль зарегистрирован на обособленное подразделение, подайте декларацию в инспекцию по местонахождению обособленного подразделения и укажите КПП, присвоенный по местонахождению подразделения, на которое зарегистрирован автомобиль.

Если организация отнесена к категории крупнейших налогоплательщиков, она подает всю налоговую отчетность по месту постановки на учет в этом качестве (п. 3 ст. 80 НК РФ). В том числе и декларацию по транспортному налогу. При этом она должна соблюдать следующий порядок указания КПП в декларациях по транспортному налогу.

Если автомобиль зарегистрирован на организацию, указывайте КПП, присвоенный по местонахождению организации. Если автомобиль зарегистрирован на обособленное подразделение, указывайте КПП, присвоенный по местонахождению подразделения.

КПП, присвоенный по месту постановки на учет в качестве крупнейшего налогоплательщика, при заполнении декларации по транспортному налогу не применяйте.

Аналогичные разъяснения содержатся в письмах Минфина России от 6 октября 2008 г. № 03-05-05-01/61, от 7 февраля 2008 г. № 03-05-04-01/6 и ФНС России от 2 октября 2012 г. № БС-4-11/16504 и от 22 ноября 2007 г. № 11-0-09/1357.

Когда сдавать

Сдать декларацию по транспортному налогу нужно не позднее 1 февраля года, следующего за отчетным годом (абз. 1 п. 3 ст. 363.1 НК РФ). Последний срок подачи декларации может приходиться на нерабочий день. В этом случае сдайте декларацию в следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Ответственность

Несвоевременная подача декларации по транспортному налогу является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Как сдать

Декларацию по транспортному налогу можно сдать в инспекцию:

- в электронном виде по телекоммуникационным каналам связи.

Об этом говорится в пункте 3 статьи 80 Налогового кодекса РФ.

Если организация должна сдавать декларацию в электронном виде, однако сдала декларацию в бумажном виде или с нарушением электронного формата, инспекция может начислить организации штраф. Размер штрафа составляет 200 руб. за каждое нарушение. Об этом говорится в статье 119.1 Налогового кодекса РФ.

Источник: http://NalogObzor.info/publ/nalogi_s_juridicheskikh_lic/transportnyj_nalog/kto_i_kogda_dolzhen_sdavat_deklaraciju_po_transportnomu_nalogu/6-1-0-765

Когда сдается транспортный налог для юридических лиц — Справочник автомобилиста

Транспортный налог относится к региональным. Законодательные органы субъектов Российской Федерации определяют для организаций:

- налоговую ставку в пределах, установленных Налоговым кодексом;

- порядок и сроки уплаты налога;

- налоговые льготы и условия для их применения.

Все эти сведения по транспортному налогу смотрите на официальном сайте региона.

Какие организации платят транспортный налог

Транспортный налог платят организации, на которые зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Транспортный налог не платят FIFA и ее дочерние организации, национальные футбольные ассоциации, Организационный комитет «Россия-2018» и другие компании, указанные в Федеральном законе «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года». Транспортные средства должны принадлежать организации на праве собственности и использоваться для подготовки и проведения чемпионата.

Какие транспортные средства облагаются налогом

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты и другие машины и механизмы. Не являются объектом налогообложения:

- весельные и моторные лодки с двигателем мощностью до 5 лошадиных сил;

- легковые автомобили, оборудованные для использования инвалидами;

- тракторы, самоходные комбайны, специальные сельскохозяйственные автомобили, используемые для производства сельскохозяйственной продукции;

- транспортные средства федеральных органов исполнительной власти, где законодательно предусмотрена военная или приравненная к ней служба;

- транспортные средства, находящиеся в розыске, если угон документально подтвержден уполномоченным органом.

Полный список здесь.

Когда отчитываться и платить транспортный налог

Для организаций налоговый период — календарный год, отчетный период — первый, второй квартал и третий квартал. Законодательные органы субъектов Российской Федерации могут не устанавливать отчетные периоды, а оставить лишь годовую отчетность.

Сроки уплаты налога и авансовых платежей тоже устанавливают регионы. Срок уплаты налога не может быть раньше срока подачи декларации, который указан в п. 3 ст. 363.1 Налогового кодекса. Сейчас это 1 февраля года, следующего за истекшим налоговым периодом.

Организации подают декларацию по транспортному налогу в налоговый орган по месту нахождения транспортных средств. Крупнейшие налогоплательщики представляют декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Транспортный налог и авансовые платежи перечисляются в бюджет по месту нахождения транспортных средств.

Местом нахождения транспортного средства признается:

- для водных транспортных средств (кроме маломерных судов) — место государственной регистрации транспортного средства;

- для воздушных транспортных средств — место нахождения организации, на которую зарегистрировано транспртное средство;

- для других транспортных средств — место нахождения организации или ее обособленного подразделения, по которым зарегистрировано транспортное средство.

Налоговая база и налоговые ставки

Налоговая база определяется отдельно по каждому транспортному средству. Налоговые ставки устанавливаются в регионе и зависят от характеристик транспортного средства, указанных в технической документации:

- для транспортных средств с двигателями — от мощности двигателя в лошадиных силах,

- для воздушных транспортных средств с реактивными двигателями — от суммарной паспортной статической тяги реактивного двигателя на взлетном режиме в земных условиях в килограммах силы,

- для водных несамоходных транспортных средств — от валовой вместимости.

Для других водных и воздушных транспортных средств единицей для расчета налога считается само транспортное средство. Налоговая база по ним определяется отдельно. Субъекты РФ могут увеличивать или уменьшать федеральные налоговые ставки, но не более чем в десять раз. На легковые автомобили с мощностью двигателя до 150 л.с. можно уменьшать ставки без учета этого ограничения.

Ставки транспортного налога по регионам и годам приведены здесь.

Допускается установление дифференцированных налоговых ставок для каждой категории транспортных средств, с учетом «возраста» транспортных средств и их экологического класса. Возраст транспортного средства — это число полных лет между 1 января года, следующего за годом выпуска, и 1 января текущего года.

Если налоговые ставки не определены законами субъектов Российской Федерации, применяются ставки, указанные в п. 1 ст. 361 Налогового кодекса.

Как рассчитать транспортный налог и авансовый платеж по нему

Региональные власти устанавливают, нужно ли перечислять авансовые платежи или платить транспортный налог по итогам налогового периода. Они могут отменить авансовые платежи для отдельных категорий налогоплательщиков.

Организации самостоятельно исчисляют транспортный налог и авансовые платежи по нему. Авансовый платеж за каждый отчетный период = 1/4 * налоговая база * налоговая ставка.

Для легковых автомобилей с высокой средней стоимостью при расчете налога и авансовых платежей применяют повышающие коэффициенты:

- если средняя стоимость составляет 3—5 млн рублей включительно и с года выпуска прошло от 2 до 3 лет — коэффициент равен 1,1; от 1 до 2 лет — коэффициент равен 1,3; не более 1 года — коэффициент равен 1,5;

- если средняя стоимость составляет 5—10 млн рублей включительно и с года выпуска прошло не более 5 лет, коэффициент равен 2;

- если средняя стоимость составляет 10—15 млн рублей включительно и с года выпуска прошло не более 10 лет, коэффициент равен 3;

- если средняя стоимость превышает 15 млн рублей и с года выпуска прошло не более 20 лет, коэффициент равен 3.

Если в налоговом (отчетном) периоде транспортное средство ставилось на учет или снималось с учета, учитывают срок, в течение которого налогоплательщик владел транспортным средством.

Для этого число полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, делят на число календарных месяцев в налоговом (отчетном) периоде.

На полученный результат умножают рассчитанный налог или авансовый платеж.

Месяц регистрации и месяц снятия с регистрации принимается за полный месяц. Если регистрация и снятие с регистрации произошли в одном месяце, указанный месяц считается одним полным месяцем.

Сумма налога, которую организация платит по итогам налогового периода, равна разнице между исчисленной суммой налога и суммами авансовых платежей по налогу, уплаченных в налоговом периоде.

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Здесь вы можете легко вести бухучет, начислять зарплату и отправлять отчетность онлайн. Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию. Первый месяц работы бесплатен для всех новых пользователей.

Попробовать бесплатно 30 дней

Источник: https://www.b-kontur.ru/enquiry/240

Транспортный налог в 2018-2019 годах для юридических лиц

Транспортный налог для юридических лиц 2018–2019 годов по-прежнему уплачивается за каждое зарегистрированное на организацию транспортное средство (далее – ТС). Как правильно рассчитать налог за транспорт? В какие сроки платить налог и авансы? Когда сдавать декларацию по транспортному налогу? Нужно ли представлять расчет по авансам? Ответы на эти и другие вопросы знайте из нашего материала.

Особенности транспортного налога для юрлиц

Изменения 2018–2019 по транспортному налогу для юридических лиц

Срок оплаты транспортного налога для юридических лиц

Итоги

Особенности транспортного налога для юрлиц

Транспортный налог для юридических лиц, как и для физлиц, рассчитывается по простой формуле:

База налогообложения × ставка налога.

Кроме того, в эту формулу могут также добавляться понижающие/повышающие коэффициенты, а ставка налога в регионе может быть уменьшена или увеличена по отношению к базовым величинам, указанным в п. 1 ст. 361 НК РФ. Но установленные в субъектах федерации ставки налога не могут отличаться от базовых больше чем в 10 раз — такое ограничение указано в п. 2 ст. 361 НК РФ.

Подробнее о порядке расчета транспортного налога для автомобилей читайте в нашей статье «Как рассчитать транспортный налог на автомобиль?».

В отношении дорогих авто, стоимость которых превышает 3 млн руб., применяется повышающий коэффициент. Этот коэффициент можно найти в п. 2 ст. 362 НК РФ. Его величина зависит не только от стоимости авто, но и от срока его использования после выпуска. Цены на элитные автомобили ежегодно обновляются и доступны для знакомства с ними на официальном сайте Минпромторга.

В соответствии с п. 5 ст. 83 НК РФ местом для предоставления деклараций и уплаты транспортного налога в отношении автомототехники и воздушных ТС считается место регистрации самого налогоплательщика.

Налогоплательщики-юрлица в отличие от физлиц должны самостоятельно рассчитывать налог и отчитываться по нему в ИФНС путем подачи деклараций.

Налоговые декларации по транспортному налогу подаются не позднее 1 рабочего дня февраля того года, который следует за отчетным.

Если в регионе принято решение об уплате авансовых платежей, то в течение года ежеквартально платятся такие платежи, но расчеты по ним в ИФНС не подаются. Суммы авансов учитывают при определении величины налога, подлежащего уплате по окончании налогового периода.

О том, как отчитаться по транспортному налогу, можно узнать из статьи «Заполняем декларацию по транспортному налогу за 2017 год».

Изменения 2018–2019 по транспортному налогу для юридических лиц

За последние годы в порядок расчета транспортного налога были внесены изменения:

- С 01.10.2018 года уточнен перечень дорогих автомобилей. Машины перегруппированы в зависимости от года выпуска и цены. Авансы за 2018 год, рассчитанные исходя из предыдущей редакции перечня, необходимо пересчитать и доплатить недоимку в случае увеличения суммы. Если же образовалась переплата, ее можно зачесть или вернуть.

- Изменен бланк декларации. Применять его следует с отчетности за 2017 год.

- Отменена дифференциация повышающего коэффициента для легковых автомобилей стоимостью от 3 до 5 млн. руб. С 03.08.2018 вступили в действие изменения в п.2 ст.362 НК РФ, которыми установлен коэффициент 1,1% для всех машин данной ценовой категории. Напомним ранее величина коэффициента зависела от года выпуска автомобиля: менее 12 месяцев назад, коэффициент был равен 1,5%, от 1 до 2 лет — 1,3%, от 2 до 3-х лет — 1,1%.

- Уточнен порядок расчета коэффициента владения в отчетном (налоговом) периоде, согласно которому этот коэффициент при поступлении (выбытии) ТС в этом периоде определяют как отношение числа полных месяцев владения к полному количеству месяцев в соответствующем периоде. За полный принимается тот месяц, в котором ТС приобретено до 15 числа или выбыло после 15 числа (п. 3 ст. 362 НК РФ).

- Установлены правила о том, что перечень дорогих автомобилей применим только к тому периоду, в котором он до 1 марта размещен на сайте Минпромторга (п. 2 ст. 362 НК РФ), т. е. с изменением этого списка пересчитывать налог за предшествующие годы не нужно.

- Для транспортного налога, начисляемого по большегрузным автомобилям, на 2016–2018 годы применим вычет в размере уплаченной за соответствующий период платы за вред, причиняемый дорогам этими автомобилями (п. 2 ст. 362 НК РФ). Этот вычет может уменьшать величину налога по большегрузам до нулевого значения.

- Региональными законами периодически корректируются ставки транспортного налога.

Источник: http://askupka.ru/kogda-sdaetsya-transportnyy-nalog-dlya-yuridicheskih-lits/

Сроки уплаты транспортного налога в 2019 году, сдача декларации

Уплата транспортного налога – обязанность каждого гражданина нашей страны, имеющего собственный автомобиль. Его величина рассчитывается исходя из важных параметров автотранспорта, а эти сведения попадают в налоговую службу через сотрудников ГИБДД.

Транспортный налог пришёл на замену нескольким сборам, платившимся ранее: за использование дорог, за имеющиеся в собственности воздушно-транспортные средства, а также налогу с владельцев автомобильных средств. Суть такого налогообложения в том, чтобы граждане оплачивали использование автодорог и вредные выбросы в атмосферу.

Так каким же месяцем ограничено время сдачи декларации и внесения суммы? Тема этой статьи – транспортный налог 2019 и его сроки уплаты.

Основание для внесения платежа

Для того чтобы оплатить необходимую сумму, нужно получить уведомление ФНС, которое присылают инспекторы.

Уплата физлицами

Его отправка инициируется за месяц до того, как наступит время платежа. В документе содержатся все нужные данные для своевременной оплаты: объект налогообложения и требуемая сумма, крайние сроки сдачи и налоговая база. Эта бумага передаётся физлицам или их представителям под роспись: направляется по почте с заказным письмом, присылается в виде электронного письма или уведомления в личном кабинете.

Отправленное почтой, уведомление считается доставленным за 6 дней с даты отправления. В ситуации, когда налогоплательщик так и не получил бумагу, ему потребуется посетить ФНС. Для этого понадобится записаться онлайн на сайте налоговой службы: по данной записи примут только одного человека. При опоздании более 10 минут обслуживание налогоплательщика будет осуществляться в условиях общей очереди.

Если же документ пришёл, но в нём есть неточности относительно исчисления сбора, необходимо предупредить сотрудников инспекции. В специальном вложении к письму будет форма заявления, которую нужно отправить с уведомлением. Также проверить всю информацию и указать на ошибки можно в личном кабинете на сайте ФНС.

Уплатам юрлицами

Приведённая выше информация касается физических лиц. Что касается организаций, то они обязаны представлять документ под названием декларация по транспортному налогу. Компании начали применять её с начала 2019 года: сдавать такую бумагу необходимо по месту нахождения автомобиля.

Если машину у владельца угнали, то долг начисляется за то количество месяцев, когда машина находилась у владельца. Для доказательства угона хозяину авто нужно обратиться в ОВД с заявлением об угоне – на его основании выдадут специальный документ, который позволит не рассматривать ТС в качестве объекта налогообложения. Угнанный автомобиль не попадает под налогообложение вплоть до даты его розыска.

Сроки сдачи декларации и уплаты налогового сбора

ТН является местным платежом, поэтому даты выплаты устанавливаются областными властями, а порядок декларируется налоговым кодексом. Время внесения платежа определено на законодательном уровне — он должен поступать в казну ежегодно.

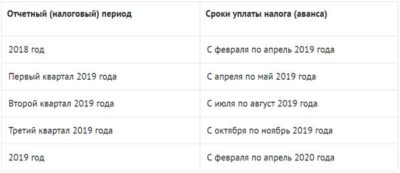

Срок уплаты транспортного налога за 2018, как и за 2019 год не изменился. Оплачивать сбор необходимо до 1 декабря, причём того самого года, который следует после истекшего налогового периода. При этом промежуточные периоды отчётности для физлиц на территории РФ не установлены.

Также обязательно требуется внимательно изучить порядок внесения суммы налогообложения в местном регионе, поскольку нередко встречаются региональные корректировки.

Кстати, дата уплаты для юрлиц напрямую зависит от наличия в конкретном регионе отчётного периода – в соответствии с ними организации и платят нужные суммы.

Как правило, отчётный период приравнивается к кварталу, однако местные власти могут и не установить такие периоды. Сбор юридическими лицами также оплачивается ежегодно, но перед этим сдаётся декларация по транспортному налогу. Сроки сдачи документа – до 1 февраля каждого года. При этом дата оплаты всегда должна быть позднее даты подачи декларации.

Если в местной области отчётные периоды не были установлены, то транспортный налог взимается единожды в году. Оплачивается сбор рублями, а общая сумма всегда округляется до 50 копеек.

Если же сроки отчётности были установлены, то дата уплаты определяется при помощи закона субъекта федерации о ТН. Самой удобной будет проверка времени платежа на сайте ФНС.

Если на этот день выпадает выходной, то внести сумму необходимо в ближайший рабочий день.

Что будет, если не оплатил или забыл уплатить?

Следует помнить, что за несвоевременный платёж или неуплату суммы налогообложения, а данном случае транспортный налог, полагается административная ответственность, пеня или штраф, размер которого доходит до 20% от общей цифры.

Другие возможные санкции:

- Если в результате будут представлены доказательства об умышленной неуплате, размер штрафа вырастет до 40%;

- Если автовладелец будет длительное время уклоняться от оплаты, ему может грозить суд.

Наличие образовавшейся задолженности можно посмотреть, зайдя в личный кабинет, или посетив ФНС лично. Если же уведомление не было послано органами в установленном порядке, пени не начисляются.

Срок оплаты транспортного налога – важная дата, которую не рекомендуется пропускать. Но перед тем как уплачивать нужные средства, нужно убедиться, что автовладелец не принадлежит к категории льготников – людей, освобождённых от налогообложения. Также сбор не может взиматься, если автомобиль был снят с учёта или его угнали.

Срок давности транспортного налога

Кроме того, существует такое понятие, как срок давности ТН: это особый период, за который ФНС может истребовать долг.

Зачастую инспекторы обнаруживают должников уже довольно поздно, когда после даты оплачиваемого периода уже прошло несколько лет, поэтому:

- предъявлять претензию орган может не более, чем за 3 предшествующих налоговых периода.

Кроме этого, физическое лицо может законно освобождаться от выплаты долга сразу же после его внесения, из-за смерти (после чего сумму продолжают платить наследники), а также по иным обстоятельствам, регламентируемым законом.

Внимание!

В связи с частыми изменениями законодательства РФ, информация на сайте не всегда успевает обновляться, поэтому для Вас круглосуточно работают бесплатные эксперты-юристы!

Горячие линии:

Москва:+7 (499) 653-60-72, доб. 206

Санкт-Петербург:+7 (812) 426-14-07, доб. 997

Регионы РФ:+7 (800) 500-27-29, доб. 669.

Заявки принимаются круглосуточно и каждый день. Либо воспользуйтесь онлайн формой.

Источник: https://pdd-helper.ru/kogda-platit-transportnyj-nalog/

Интернет-бухгалтерия «Моё дело»

Все, что нужно знать о транспортном налоге организаций, мы собрали в этом материале.

Ставки и сроки

Порядок расчета платежей

Повышающие коэффициенты для дорогих автомобилей

Нужно ли платить налог за угнанный автомобиль?

Налог за большегрузы свыше 12 тонн

Декларация

Отменят или нет?

Этот налог платят все предприятия, на которые зарегистрированы транспортные средства: автомобили, автобусы, самолеты, вертолеты, яхты и другой транспорт, указанный в п.1 статьи 358 НК РФ.

В п.2 той же статьи можно найти перечень объектов, которые этим налогом не облагаются. Это весельные лодки, специальный транспорт сельхозпроизводителей, автомобили для использования инвалидами и т.д.

Ставки и сроки

В п.1 статьи 361 НК есть перечень базовых ставок для всех видов транспорта в зависимости от мощности двигателя, силы тяги, веса автомобиля.

Почему ставки базовые? Потому что это региональный налог и то, сколько на самом деле придется платить за транспорт, зависит от местных законов.

Субъекты Российской Федерации могут:

1. Увеличивать или уменьшать базовые ставки до десятикратного размера. Исключение – легковушки с мощностью до 150 лошадиных сил.

2. Устанавливать разные ставки в зависимости от вида транспорта, количества лет со дня выпуска, экологического класса.

3. Определять срок уплаты налога и авансовых платежей, или вовсе отменить авансовые платежи, оставив только перечисление налога раз в год. Срок не может быть раньше срока, предусмотренного для сдачи декларации – 1 февраля.

Как узнать ставки и другие особенности по транспортному налогу, действительные именно для вашего региона?

На сайте Федеральной Налоговой Службы есть удобный сервис «Справочная информация о ставках и льготах по имущественным налогам».

Нужно пройти по ссылке и выбрать вид налога (в нашем случае – транспортный), период, субъект Российской Федерации и муниципальное образование. Система выдаст нормативный документ, которым регулируется транспортный налог в вашем регионе.

Перейдя по ссылке «Подробнее», можно сразу получить информацию о действующих ставках, сроках, льготах и вычетах со ссылками на пункт местного закона.

Пример:

Чтобы узнать информацию по Нижнему Новгороду, в поле «Субъект Российской Федерации» выбираем «52 – Нижегородская область», в поле «Муниципальное образование» — «город Нижний Новгород».

Система выдала информацию, что транспортный налог в этом регионе регулируется законом 71-З от 28.11.2002г.

Срок уплаты налога – 15 апреля года, следующего за налоговым периодом.

Авансовые платежи по налогу – не позднее последнего числа месяца, следующего за отчетным периодом.

Ниже идет информация о вычетах, льготах, основаниях и условиях для их предоставления. Здесь мы можем увидеть, что в Нижнем Новгороде есть льготы для пенсионеров, инвалидов, участников ликвидации Чернобыльской катастрофы, героев Советского Союза, лесхозов, бюджетных организаций и т.д.

Если в вашем регионе отдельным законом не установлены налоговые ставки, то для расчета нужно брать базовые из Налогового Кодекса.

Порядок расчета платежей

Если в регионе установлены авансовые платежи, то они рассчитываются так:

1/4 х налоговая база х налоговая ставка

Налоговая базой для разных типов автомобилей будет количество лошадиных сил мощности двигателя, килограммов силы тяги, регистровых тонн или сама единица транспортного средства.

Пример:

И снова Нижний Новгород. На балансе фирмы числится грузовое авто с мощностью двигателя 150 лошадиных сил. Для этого типа транспорта по местному закону ставка 36 рублей за лошадиную силу.

1/4 х 150 х 36 = 1350 – ежеквартальный платеж.

Налог за год равен 5 400 руб.

Как считать, если этот грузовик находился в собственности не весь год, а только часть? Нужно количество месяцев владения разделить на 12. На полученный коэффициент умножить рассчитанную сумму налога. Если месяц неполный, то считается за полный, если транспорт поставили на учет до 15 числа (при приобретении), или сняли с учета после 15 числа (при выбытии). В противном случае месяц не считается совсем.

Пример:

Тот же грузовик в том же Нижнем Новгороде. Организация приобрела и поставила его на учет 17 мая 2016 года. Май в расчет не берется, значит считаем налог за 7 месяцев.

Сумма за год:

150 х 36 х 7/12 = 3 150 руб.

Чтобы рассчитать аванс за II квартал, нужно взять коэффициент 1/3, где 1 – это количество месяцев владения в первом квартале (только июнь, май не считаем), 3 – количество месяцев в квартале.

1/4 х 150 х 36 х 1/3 = 450 руб.

Аванс за второй и третий кварталы рассчитывается обычным способом, без коэффициента.

Повышающие коэффициенты для дорогих автомобилей

Для дорогих легковушек, которые стоят больше 3 миллионов рублей налог считается с повышающим коэффициентом.

Перечень таких автомобилей Минпромторг каждый год размещает на своем сайте до 1 марта. Для разных ценовых диапазонов устанавливаются отдельные коэффициенты:

От 3 до 5 млн.руб.:

- 1,1 если с года выпуска прошло не более 3 лет;

- 1,3 если прошло от 1 до 2 лет;

- 1,5 если прошло не более года.

От от 5 до 10 млн.руб. – коэффициент 2 если с года выпуска прошло не более 5 лет.

От 10 до 15 млн. руб. – коэффициент 3 если прошло не более 10 лет

Свыше 15 млн. руб. – коэффициент 3 если прошло не более 20 лет.

Например, автомобиль AudiQ7 quattro есть в списке Минпромторга на 2017 год в категории авто средней стоимостью от 3 до 5 млн. руб. Значит, для него налог нужно рассчитывать с повышающим коэффициентом 1,1.

Нужно ли платить налог за угнанный автомобиль?

Нет, не нужно, если есть документ, подтверждающий факт угона. Пока автомобиль находится в розыске, его владелец освобожден от транспортного налога. Обязанность платить появится, как только машину найдут и вернут владельцу.

Угнанное авто – не объект налогообложения. Если весь налоговый период машина числилась в угоне, то на нее декларацию подавать не нужно.

Налог за большегрузы свыше 12 тонн

Владельцы таких автомобилей зарегистрированы и вносят платежи в системе «Платон». Чтобы не заставлять их платить дважды, государство разрешило вычитать эти платежи из транспортного налога. При этом авансы по транспортному налогу для большегрузов тоже отменили. По истечении года рассчитывается только годовой платеж, и, если платежи в Платон оказались выше, то налог не платится совсем, если ниже, то перечисляется только разница.

https://www.youtube.com/watch?v=3srCrNFdf48

Чтобы подтвердить право на вычет, нужно в личном кабинете на сайте «Платона» сформировать отчет «Сведения об автомототранспортных средствах, имеющих разрешенную максимальную массу свыше 12 тонн, а также сведения о внесении платы в счет возмещения вреда, причиняемого федеральным автомобильным дорогам».

Передайте транспортную отчетность на аутсорсинг в «Мое дело. Бухгалтер» и специалисты самостоятельно рассчитают налог с учетом требований закона и всех полагающихся вычетов.

Декларация

С отчета за 2017 год действует новая форма, утвержденная приказом ФНС – от 05.12.2016 № ММВ-7-21/668. В третьем приложении к этому приказу содержится подробная инструкция по заполнению декларации.

Срок сдачи – до 1 февраля после отчетного года.

В отчете заполняются данные и рассчитывается налог по каждому транспортному средству.

Источник: https://www.moedelo.org/mdbuhgalter/blog/transportnyj-nalog-razmer-sroki-i-poradok-uplaty-nalogovye-lgoty