Какими налогами облагается компенсация за отпуск при увольнении

При увольнении сотрудника, ему причитаются компенсационные выплаты, среди которых, компенсация за отпуск, который не был использован работником. Такие компенсации подлежат обязательному налогообложению. Налоговый кодекс и специальные законы устанавливают, какими налогами облагается компенсация за отпуск при увольнении.

Соответственно, если сотрудник увольняется с работы в текущем году, и отпуск свой он не использовал, то ему необходимо сделать расчет, с учетом компенсации за неиспользованный отпуск. Трудовой кодекс РФ устанавливает, что работодатель обязан предоставить работающему сотруднику отпуск, который оплачивается в обязательном порядке, не менее 28 дней каждый год. Компенсация за неиспользованный отпуск не приравнивается к необлагаемым доходам граждан, который установлены статьей 217 Налогового кодекса РФ.

Налоги с компенсации за неиспользованный отпуск при увольнении

Когда работник уходит с занимаемой должности в текущем году, после того, как отбыл в отпуске, компенсационные выплаты за неиспользованный отпуск ему не насчитываются. И, соответственно, не выплачиваются.

Во всех других случаях, в расчет берется не только основной, но и отпуск, предоставляемый дополнительно, как разновидность гарантий для некоторых лиц. Он может предоставляться отдельным категориям сотрудников. Например, лица, работающие в опасных или вредоносных рабочих местах, имеют больше дополнительных дней отпуска, чем клерк из офиса.

В соответствии с этим, и насчитываются компенсации, в случае увольнения такого сотрудника, если отпуск свой он не использовал.

Важный нюанс: если сотрудник увольняется с работы по переводу, ему также следует сделать компенсационные выплаты за отпуск, который он не использовал. Это касается не перевода из одного филиала в другой, так как работодатель остается один и тот же. Данное правило применимо к сотрудникам, которых переводят в рамках одного холдинга. Выплачивая компенсацию, работодатель обязан провести обязательные налоговые отчисления.

Для того, чтобы определить налоговую базу при выплате компенсации, нужно правильно провести расчет дней неиспользованного отпуска. Полное количество дней (не менее 28) насчитываются работнику, который проработал на предприятии 11 месяцев. В остальных случаях, происходит расчет дней отпуска в соответствии с количеством отработанных месяцев. Получается, в среднем, 2 дня отпуска на каждый месяц труда. Количество дней отпуска устанавливается в организации для каждой должности отдельно, но не должно быть меньше, чем установленный законом минимум.

Какие налоги начисляются на компенсацию при увольнении за неиспользуемый отпуск

В налоговую базу отчислений входит налог на доход физических лиц, который составляет 13% от суммы всех доходов граждан, а также следующие обязательные платежи – взносы:

- в Пенсионный фонд Российской Федерации;

- в Фонд соцстрахования;

- взнос в Фонд обязательного медицинского страхования;

- взнос в территориальные фонды обязательного медицинского страхования.

То есть, следует проводить вычеты и удержания при начислении компенсации за неиспользованный отпуск по всем указанным статьям на взносы и налоги. Налоговый кодекс дает четкий ответ, какие налоги платить за компенсацию отпуска при увольнении. Не нужно начислять на сумму компенсации за неиспользованный отпуск, взносы на обязательное соцстрахование от несчастных случаев на производстве.

Поскольку в 2010 году был отменен единый социальный налог, вместо него оплачиваются вышеперечисленные взносы предприятием, которое выплачивает увольняющемуся сотруднику компенсацию.

На основании норм, установленных законодателем – ст. 217 НК РФ, ст. 9 ФЗ № 212, не нужно уплачивать налог с начисленных выплат и платежей для увольняющегося сотрудника, кроме компенсации за неиспользованный отпуск. Поэтому, работодатель должен оплатить и налог на доходы, и обязательные взносы.

Начисление налогов при начислении компенсации за неиспользованный отпуск при увольнении

В соответствии со ст. 223 НК РФ, налоговые отчисления в бюджет подлежат оплате не после окончания трудового месяца, как при выплате заработной платы, а в момент получения компенсации уволившимся работником. Датой получения работником дохода, считается:

- день выплаты дохода, путем перечисления на банковский счет физического лица;

- день выплаты денежных средств бывшему сотруднику в кассе предприятия;

- день получения сотрудником денежной суммы в кассе банка, с расчетного счета предприятия, по платежному поручению.

На основании этого, перечисление предприятием налогов на выплаченную компенсацию, происходят в этот же день. В случае получения работником денежных средств в наличной форме, оплатить налоги работодатель должен не позднее следующего дня, за днем фактической выплаты.

Налоги и взносы за компенсацию при увольнении, в случае неиспользования ежегодного отпуска, начисляются и выплачиваются организациями и предприятиями в пользу сотрудника, который оформлен в соответствии с нормами законодательства – по трудовому договору или по гражданскому (на выполнение работ или оказание услуг).

Трудовое законодательство устанавливает такие же права и гарантии на компенсацию ежегодного отпуска, в случае увольнения и для совместителей.

Таким образом, с компенсации за неиспользованный отпуск при увольнении берутся налоги. Отчасти, из-за того, что компенсация является доходом работника, а также для проведения своевременных и правильных начислений в бюджет. При правильном налоговом планировании, данные компенсационные выплаты, и уплаченные на них налоги и взносы, предприятие может оптимизировать с пользой для себя.

ipinform.ru

Источник: https://hr-portal.ru/article/kakimi-nalogami-oblagaetsya-kompensaciya-za-otpusk-pri-uvolnenii

выходное пособие при увольнении по соглашению сторон расчет, налоги

Выходное пособие по соглашению сторон (расчет, налоги и начисление) может вызывать много вопросов у неопытного бухгалтера. Данный вид материального поощрения почти всегда имеет место, если речь идет об увольнении по статье 78 Трудового кодекса, хотя формально законодательство не требует работодателя выплачивать увольняемому подчиненному компенсацию.

Уважаемые читатели! В статьях содержатся варианты решения типовых проблем.

Бесплатно помочь найти ответ на Ваш персональный вопрос помогут наши юристы. Для решения Вашей проблемы, звоните: Вы можете также получить бесплатную консультацию онлайн.

Увольнение по статье 78 ТК РФ

В Трудовом кодексе есть более семидесяти способов расторжения трудовых отношений с работником, но наиболее гуманным среди них считается расторжения договора по взаимной договоренности работника и работодателя (статья 78 ТК РФ). Работодатель может максимально быстро разойтись из подчиненным, в котором больше не нуждается компания, а этот подчиненный может получить достаточно большую компенсацию (она может составлять три оклада и больше).

Определение компенсации

Выходное пособие при увольнении по соглашению сторон – это материальное поощрение, что выплачивается специалисту при расторжении рабочего контракта по взаимной договоренности работника и работодателя. Перевод выходного пособия при увольнении по соглашению сторон может производиться не только в денежной форме (к примеру, руководителю взамен на заявление об аннулировании контракта могут предложить часть акций).

Размер компенсации не регламентируется ТК РФ, поэтому её можно рассчитать в индивидуальном порядке. Необходимость выплаты отступных может предусматривать либо трудовой договор или другой нормативный документ. Расчет и выплата суммы происходит перед уходом сотрудника (гражданин сам имеет возможность решить, когда он хочет увольняться). Порядок расчета и пример расчета можно увидеть в сети.

Нормативная база

Необходимость выплаты компенсации не закрепляется на законодательном уровне, поэтому стороны самостоятельно решают, будет ли иметь место начисление компенсации при аннулировании договора с сотрудником. Только в статье 178 ТК РФ указано, что пособие должно выплачиваться обязательно в следующих случаях:

- исполнение сотрудником воинских обязанностей;

- закрытие филиала;

- принудительное сокращение сотрудника (при этом не имеет значение, будет ли это руководитель организации или рядовой сотрудник);

- наступление нетрудоспособности сотрудника, в связи с чем он больше не может выполнять свои трудовые обязанности;

- внесение изменений в трудовой договор, из-за которых сотрудник больше не хочет продолжать сотрудничество.

Также стоит отметить, что материальная компенсация в обязательном порядке выплачивается гендиректору, а также главному бухгалтеру на предприятии.

Расчет выходного пособия

Когда речь идет о расчете компенсации при увольнении по соглашению сторон, то стоит учесть, что определенная часть компенсации должна выплачиваться в обязательном порядке (она включает невыплаченную часть заработной платы, а также выплаты за неиспользованные дни отпуска). Выходное пособие, как уже было сказано выше, уже может выплачиваться по инициативе руководителя.

Расчет обязательной части выплаты производится согласно с общепринятой формулой, которая включает, невыплаченную заработную плату, а также компенсацию за дополнительные дни отпуска. В целом, формула выглядит следующим образом:

(зарплата – аванс) + компенсационные выплаты за неиспользованный отпуск = компенсация за неиспользованный отпуск

Если трудовой договор включал условие о выплате выходного пособия, то его нужно добавить в указанную выше формулу. Стоит учесть, что в процессе всю сумму нужно умножить на 0,13, чтобы рассчитаться сумму подоходного налога.

Чтобы разобраться в процедуре расчета, необходимо посмотреть на конкретный пример. 08.10.13 г. работник И.И. Иванов инициировал аннулирование трудового договора по обоюдной договоренности сторон. Величина среднемесячного оклада за последний год составляла 15 тысяч рублей.

Сотрудник использовался своим правом на отпуск, поэтому дополнительная компенсация ему не полагается. Тем не менее, в допсоглашении, которое стороны заключили непосредственно перед увольнением, указано, что работодатель вынужден выплачивать выходное пособие за две недели.

Таким образом, сумма компенсации будет составлять 3 500 рублей.

Выплата премии

Иногда кадровые специалисты путают такие понятия как «премия» и «выходное пособие». Премия – это разновидность выплат, которая начисляется с целью стимулирования сотрудника. Выходное пособие является финансовым поощрением для работника, с которым необходимо максимально быстро расторгнуть трудовой договор. Премия включается в сумму заработной платы (то же самое касается компенсационных выплат за повышенную опасность труда). Премиальные обычно выплачиваются раз в год, так как на данный момент.

Важно! Выходное пособие, а также все прочие компенсации должны выплачиваться непосредственно в последний день работы увольняемого. В большинстве случаев средства начисляются посредством банковского перевода, однако также возможно передать деньги лично с распиской о получении.

НДФЛ

Как рассчитать страховой взнос и НДФЛ? Обязательным ли является налогообложение? Именно такими вопросами задается бухгалтер, который столкнулся с необходимостью выходного пособия по соглашению сторон. Выплата выходного пособия по соглашению сторон обычно не сопровождается уплатой налогов (исключением является разве что налог на прибыль, хотя у арбитражных судов нет однозначной позиции по этому вопросу).

Источник: https://uvolneniye.ru/vyhodnoe-posobie-pri-uvolnenii-po-soglasheniyu-storon-raschet-nalogi.html

Бесплатная консультация юриста:

Москва и область: +7 (499) 938-54-25

Санкт-Петербург и область: +7 (812) 467-37-54

/ Трудовое право / Налог на прибыль и компенсация при увольнении

НК РФ). Однако для этого должны выполняться следующие условия:

- выплаты должны быть установлены законодательством РФ, субъектов РФ либо решениями представительных органов местного самоуправления;

- выплаты не должны превышать норм, установленных законодательством РФ.

Понятно, что выходные пособия и сохраняемый средний заработок на период трудоустройства, выплачиваемые сверх установленных норм, облагаются НДФЛ.

То же самое относится к выплатам, не предусмотренным Трудовым кодексом и производимым по инициативе организации.

А что если выплаты в связи с увольнением производятся в прямо предписанных Трудовым кодексом случаях и не превышают нормы? Здесь все зависит от того, относятся ли эти выплаты к компенсационным.

Определение понятия «компенсации» дано в статье 164 Трудового кодекса.

ТК РФ):

- призывом работника на военную службу или направлением его на заменяющую ее альтернативную гражданскую службу;

- восстановлением на работе работника, ранее выполнявшего эту работу;

- отказом работника от перевода в связи с перемещением работодателя в другую местность.

Трудовым или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий (например, прекращение трудового договора по достижении работником пенсионного возраста), а также устанавливаться их повышенные размеры.

Нарушение требований Трудового кодекса о выплатах увольняемым работникам грозит должностным лицам организации штрафом от 1 000 до 5 000 руб.

ПБУ 10/99). Начисление и выплату компенсации за неиспользованный отпуск, связанную с увольнением, отразите проводками:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 70

– начислена компенсация за неиспользованный отпуск, связанная с увольнением;

Дебет 70 Кредит 50 (51)

– выдана из кассы (перечислена на счет сотрудника в банке) компенсация за неиспользованный отпуск, связанная с увольнением.

НДФЛ и страховые взносы

Вне зависимости от системы налогообложения, которую применяет организация, с компенсации за неиспользованный отпуск, связанной с увольнением, удержите НДФЛ (абз. 6 п. 3 ст. 217 НК РФ).

НДФЛ надо перечислить в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Налог на прибыль и компенсация при увольнении в рк

Такие выплаты не уменьшают налогооблагаемую прибыль, так как они прямо поименованы в статье 270 НК РФ.

А каков порядок налогообложения у налогоплательщиков, перешедших на упрощенную систему налогообложения и уплачивающих единый налог с доходов за вычетом расходов? У них выплаты увольняемым работникам включаются в расходы при соблюдении тех же условий, что и у плательщиков налога на прибыль.

Налогообложение компенсации за неиспользованный отпуск

При увольнении работнику выплачивается денежная компенсация за все неиспользованные им отпуска. Этого требует статья 127 ТК РФ. Такая компенсация в полном объеме включается в налоговую базу по НДФЛ (п.

3 ст.

Налог на прибыль и компенсация при увольнении рк

Бухгалтер сделал проводку:

Дебет 68 Кредит 09 – 1666 руб. (8330 руб. × 20%) – списан (частично) отложенный налоговый актив.

Пример, как учесть выплату компенсации за неиспользованный отпуск, связанной с увольнением. Организация на общем режиме (метод начисления), относится к малым предприятиям и не создает резерв на оплату отпусков

ООО «Торговая фирма «Гермес»» занимается оптовой торговлей.

Менеджер организации А.С.

Кондратьев увольняется 11 марта. Ему положена компенсация за неиспользованный отпуск в сумме 8330 руб.

Прав на вычеты по НДФЛ у Кондратьева нет. НДФЛ с компенсации составил: 8330 руб. × 13% = 1083 руб.

В марте бухгалтер «Гермеса» сделал проводки:

Дебет 44 Кредит 70 – 8330 руб.

Важно

Какие налоги берут с компенсации при увольнении в

В среднем, получится 2 отпускных дня ежемесячно. Конечно, каждая организация устанавливает работникам свое количество отпусков, которое отражается в договоре, но оно не должно быть ниже установленного законом минимума.

Облагается ли компенсация при увольнении НДФЛ? Да.

Внимание

Кроме страховых взносов, нужно удержать еще налоговый вычет. Ставка НДФЛ – 13%.

Виды выплат при увольнении, которые не облагаются налогами Как правило, сотрудник, собирающийся уволиться, получает стандартные выплаты: зарплату (фактическую) и компенсацию.

Некоторым гражданам положен дополнительный отпуск, если они имеют ненормированный график и часто перерабатывают.

Законодательством оговорено, что за переработку положена оплата.

Такие расходы признаются в период начисления выходного пособия независимо от времени фактической выплаты денежных средств в начисленной сумме (пп. 6, 16, 18 ПБУ 10/99).

Исходя из Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 г. № 94н, начисление выходного пособия при увольнении по соглашению сторон отражается записью по дебету счета, например, 20 «Основное производство», в корреспонденции с кредитом счета 70 «Расчеты с персоналом по оплате труда» (см. таблицу).

Налоговый учет

В соответствии со ст.

Однако доказательства того, что фактически налогоплательщик преследовал цель уменьшения численности работников, в материалах дела отсутствуют, хотя данное обстоятельство требует выяснения.

Следует отметить, что в Трудовом кодексе выделено два вида компенсационных выплат.

Статья 164 ТК РФ Статья 129 ТК РФ Под компенсациями понимаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или обязанностей.

Выходные пособия и компенсации при увольнении

Как отразить начисление налога в расчёте 6-НДФЛ Несмотря на то что бланк 6-НДФЛ содержит всего пару листов, его заполнение вызывает у бухгалтеров массу вопросов.

Когда работник уходит с занимаемой должности в текущем году, после того, как отбыл в отпуске, компенсационные выплаты за неиспользованный отпуск ему не насчитываются. И, соответственно, не выплачиваются. Во всех других случаях, в расчет берется не только основной, но и отпуск, предоставляемый дополнительно, как разновидность гарантий для некоторых лиц.

Он может предоставляться отдельным категориям сотрудников.

Как рассчитать компенсацию за неиспользованный отпуск при увольнении в 2018-2019 годах

Важно: при условии отработки полного месяца (без болезней, прогулов, отсутствия на рабочем месте по различным уважительным причинам) сотруднику положено в среднем 2,33 дня отпуска ежемесячно.

РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Вместе с тем согласно п. 21 ст. 270 НК РФ при налогообложении прибыли не учитываются расходы на любые виды вознаграждений, предоставляемых руководству или работникам, помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов).

Таким образом, в составе расходов, учитываемых в целях налогообложения прибыли, могут приниматься выплаты, предусмотренные законодательством РФ, коллективным и (или) трудовым договорами.

Как было отмечено, в случае расторжения трудового договора по соглашению сторон выплаты Трудовым кодексом не предусмотрены. Тем не менее согласно ст.

Компенсации — это денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей.

Суммы, выплачиваемые уволенному работнику согласно статье 178 ТК РФ в размере среднего месячного заработка на период трудоустройства, но не свыше двух месяцев со дня увольнения (в исключительных случаях — в течение третьего месяца), также рассматриваются как компенсационные выплаты, не подлежащие налогообложению на основании пункта 3 статьи 217 Налогового кодекса.

Налог на прибыль и единый налог при упрощенной системе налогообложения

Для целей исчисления налога на прибыль в расходы налогоплательщика на оплату труда включаются «начисления работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников» (п.

Компенсация отпуска также как и все выплаты относятся к доходам работника, с которого работодатель выплачивает налоги и взносы.

Работодатель должен рассчитать выплату за не отгулянные отпуска при увольнении любого из работников на основании соответствующего заявления. Независимо от причины увольнения (сокращение, инициатива работника или работодателя и т.д.) такую компенсацию получают все увольняющиеся (даже лица, которые трудились в качестве совместителя или работали менее 1 месяца, но более 15 дней), за исключением случая, если работник, совершил противозаконные действия в отношении работодателя.

Компенсация за неиспользованный отпуск в 2026 году

Источник: https://oaplaw.ru/nalog-na-pribyl-i-kompensatsiya-pri-uvolnenii

Облагается ли компенсация отпуска при увольнении подоходным налогом

Конечно, каждая организация устанавливает работникам свое количество отпусков, которое отражается в договоре, но оно не должно быть ниже установленного законом минимума. Облагается ли компенсация при увольнении НДФЛ? Да. Кроме страховых взносов, нужно удержать еще налоговый вычет. Ставка НДФЛ – 13%.

Виды выплат при увольнении, которые не облагаются налогами Как правило, сотрудник, собирающийся уволиться, получает стандартные выплаты: зарплату (фактическую) и компенсацию. Некоторым гражданам положен дополнительный отпуск, если они имеют ненормированный график и часто перерабатывают. Законодательством оговорено, что за переработку положена оплата. Размер ее и порядок начисления указывается в договоренности.

Есть ли выплаты, которые не должны облагаться ничем? Когда сумма находится где-то в пределах трех средних заработков гражданина, то доход не подлежит налогообложению.

При выплате родственникам умершего работника

О том, что предприятие не должно удерживать эти сборы, сказано в Письме Министерства Финансов РФ № 03-04-06/4-28 – согласно ему, организация не несёт обязанностей налогового агента, призванного удерживать налоги, если работник, которому делается начисление, мёртв.

Следовательно, его родственники должны получить все деньги в полном объёме без вычета сборов – что и понятно, ведь данные сборы высчитываются на медицинское обслуживание, пенсионное обеспечение и прочие услуги для гражданина, которые, естественно, уже не требуются умершему.

https://.com/watch?v=FLLCiDch1WA

Компенсация отпуска при увольнении облагается ли страховыми взносами

То, что право инициировать замену отдыха компенсацией принадлежит работнику, не означает, что отпуск во всех случаях по желанию работника заменяется денежной выплатой. Право окончательного решения – заменять или нет – принадлежит работодателю, который может мотивировать свой отказ производственной необходимостью или другими причинами.

Инфо

Запрещается заменять деньгами отпуск:

- беременным женщинам;

- работникам, чей возраст меньше 18 лет;

- работникам, занятым на вредном производстве.

Размер компенсации рассчитывается так же, как средняя заработная плата. Расчет ведется за последние 12 месяцев. Поскольку компенсация за неиспользованный отпуск является доходом работника, то она облагается налогом на доходы физических лиц, равным 13%.

Какие налоги начисляются на компенсацию за неиспользованный отпуск при увольнении

Скачать форму соглашения Выяснив, какие выплаты положены увольняемому и каков срок расчета, необходимо определиться с налогообложением компенсацииза неиспользованный отпуск.

Ведь несвоевременное и неполное удержание всех причитающихся налогов и взносов может повлечь наложение серьезных штрафов на предприятие-работодателя. Разберемся, облагается ли НДФЛ компенсация за неиспользованный отпуск и удерживаются ли страховые взносы с этого дохода работника (застрахованного).

Налогообложение при начислении компенсации за неиспользованный отпуск При выплате компенсации за неиспользованный отпуск при увольнении НДФЛ работодатель должен удержать.

Этот вид компенсационных выплат является исключением из числа не облагаемых налогом доходов физлиц (абз. 7 п. 3 ст. 217 НК России). Момент удержания НДФЛ Как указывается в подп. 1 п. 1 ст.

Знаменитости Что нужно делать после интимной близости: 9 правил Вы закончили заниматься сексом. Возможно, это было хорошо, может быть, это было плохо, но дело не в этом. Процесс закончился.

Итак, что вы должны дела… Сексуальность 25 ошибок, которые люди неосознанно совершают в постели Вам не нужно шампанское или шелковые простыни, чтобы наслаждаться своей сексуальной жизнью.

Постарайтесь избегать этих распространенных ошибок, и ваши…

При увольнении сотрудника, ему причитаются компенсационные выплаты, среди которых, компенсация за отпуск, который не был использован работником. Такие компенсации подлежат обязательному налогообложению.

Налоговый кодекс и специальные законы устанавливают, какими налогами облагается компенсация за отпуск при увольнении. Соответственно, если сотрудник увольняется с работы в текущем году, и отпуск свой он не использовал, то ему необходимо сделать расчет, с учетом компенсации за неиспользованный отпуск.

Трудовой кодекс РФ устанавливает, что работодатель обязан предоставить работающему сотруднику отпуск, который оплачивается в обязательном порядке, не менее 28 дней каждый год. Компенсация за неиспользованный отпуск не приравнивается к необлагаемым доходам граждан, который установлены статьей 217 Налогового кодекса РФ.

Из суммы высчитываются отчисления в:

- ПФР;

- ФСС;

- ФФОМС, включая взносы «на травматизм».

Источник: https://laudit.ru/kompensacii-za-neispolzovannyj-otpusk-pri-uvolnenii-nalogooblozenie.html

Компенсация при увольнении и налог на прибыль

В среднем, получится 2 отпускных дня ежемесячно. Конечно, каждая организация устанавливает работникам свое количество отпусков, которое отражается в договоре, но оно не должно быть ниже установленного законом минимума.

Облагается ли компенсация при увольнении НДФЛ? Да. Кроме страховых взносов, нужно удержать еще налоговый вычет. Ставка НДФЛ – 13%.

Виды выплат при увольнении, которые не облагаются налогами Как правило, сотрудник, собирающийся уволиться, получает стандартные выплаты: зарплату (фактическую) и компенсацию.

Некоторым гражданам положен дополнительный отпуск, если они имеют ненормированный график и часто перерабатывают. Законодательством оговорено, что за переработку положена оплата. Размер ее и порядок начисления указывается в договоренности.

Выплаты при увольнении — ндфл и страховые взносы

В других ситуациях замена отпуска компенсацией запрещена. Какие налоги всё-таки придётся начислить Приступая к расчёту компенсационной выплаты, многие бухгалтеры задаются вопросом о том, облагается ли компенсация при увольнении НДФЛ. В НК РФ (ст.217 п.

3) говорится о том, что такой заработок облагается налогом на доходы на общих основаниях, независимо от того, по какой причине была начислена выплата – в связи с заменой дополнительного отпуска или увольнением.

Внимание Компенсация за невостребованный отпуск также попадает в расчётную базу по налогу на прибыль. Сумма расчёта включается полностью, даже при условии наличия резерва для оплаты отпусков.

Если компания применяет упрощённую систему налогообложения со ставкой 15%, то компенсация также попадает в статью расходов в полном размере (НК РФ ст.346.16).

Начисление ндфл при компенсации при увольнении заслуживает особого внимания

Это быстро и бесплатно!

- Общее и размер выплат

- Основания и категории

- Заключение

Общее и размер выплат Юридическими основаниями (для расчета конкретной суммы) могут служить внутренние акты предприятия, коллективные и личные трудовые договора, а также общая информация и методы расчета предусматриваются непосредственно Трудовым Кодексом – статьей 178.

Стандартная формула для расчета выглядит следующим образом: Пособие = Ср.Зар. х Раб.Дни То есть величина пособия будет завесить от среднего заработка и кол-ва рабочих дней, которые оплачивает предприятие.

Как было отмечено выше, в организации могут быть установлены свои правила для определения количества рабочих дней.

Но в общем случае рабочие дни высчитываются из оставшихся дней в месяце.

Компенсация отпуска при увольнении и ндфл

Остальным необходимо обратиться за помощью к инспекции по труду. Если работодатель произвел расчет с сотрудником вовремя — то вместо суммы выплат, начальник обязан предоставить компенсацию.

Для ее расчета необходимо знать ставку рефинансирования от Центробанка (С), а также сумму задолженности (S) и количество суток, которые прошли с момента окончания дня увольнения (D).

После выяснения всех обстоятельств достаточно подставить значения в формулу: «C/100% × 1/300 × S × D».

Облагается ли НДФЛ? Для работающих сотрудников налогом облагаются доходы и компенсации за неиспользованные отпуска, а также суммы выходного пособия, размер которых превышает установленные в несколько раз. Увольняющиеся же от налогов освобождаются. Налогообложение не предусматривает вычетов НДФЛ из доходов, которые относятся к выплатам работникам в случае их увольнения.

Положена ли компенсация при увольнении?

Оплачивать либо напрямую в налоговой, либо через банк, заполнив бланк. Важно правильно указывать реквизиты, иначе сумма уйдет «не туда». Нюансы процедуры Когда можно получить свой выходной расчет при увольнении? Сразу, как только выйдет соответствующий приказ.

Работник относит его бухгалтерам, те производят расчет. Компенсация положена лишь увольняющимся? Нет, любой работник вправе попросить заменить его отпуск деньгами. Для этого он договаривается лично с руководителем, затем пишет заявление.

Важно Бухгалтерия произведет расчет.

Стоит помнить, что компенсировать могут лишь неиспользованный отпуск. Можно ли рассчитывать на выплаты, если сотрудник переводится? Да, организация, от которой он уходит, произведет ему полный расчет по соглашению сторон.

НДФЛ это «личный» налог работника? Да, работодатель здесь выступает как налоговый комитет.

Компенсация при увольнении обложение налогами

Из суммы высчитываются отчисления в:

- ПФР;

- ФСС;

- ФФОМС, включая взносы «на травматизм».

Источник: http://pbcns.ru/kakie-nalogi-berut-s-kompensatsii-pri-uvolnenii-v/

Как отразить в учете компенсацию за неиспользованный отпуск при увольнении — НалогОбзор.Инфо

Порядок отражения в бухучете сумм компенсации за неиспользованный отпуск при увольнении зависит от того, относится организация к субъектам малого предпринимательства или нет.

Ситуация: нужно ли в бухучете начисление компенсации за неиспользованный отпуск при увольнении списывать в уменьшение резерва на оплату отпусков? Организация не является субъектом малого предпринимательства.

Да, нужно.

Организации, не являющиеся субъектами малого предпринимательства, обязаны создавать резерв на оплату отпусков в бухучете, то есть признавать оценочные обязательства в виде оплаты отпусков (подп. «а» п. 2, п. 5 ПБУ 8/2010, письмо Минфина России от 19 апреля 2012 г. № 07-02-06/110).

Компенсации за неиспользованный отпуск следует начислять за счет ранее признанного оценочного обязательства (ранее созданного резерва). Объясняется это следующим.

Создавая резерв на оплату отпусков, организация признает свои будущие обязательства с неопределенным сроком исполнения перед сотрудниками в части выплаты отпускных (подп. 4, 8 ПБУ 8/2010). При этом расчет обязательства по каждому сотруднику производится исходя из количества дней отпуска, на которое он имеет право на момент создания резерва.

Компенсация за неиспользованный отпуск также рассчитывается исходя из количества дней отпуска, на которые сотрудник имеет право на момент увольнения (ст. 127 ТК РФ). Поэтому сумма расхода на ее выплату учтена при определении суммы оценочного обязательства, то есть при формировании резерва на оплату отпусков.

Таким образом, начисление сотруднику компенсации за неиспользованный отпуск признается не расходом текущего периода, а является выполнением признанного ранее оценочного обязательства (п. 21 ПБУ 8/2010). Следовательно, величина оценочного обязательства по оплате отпусков (резерва) уменьшается на сумму начисленной компенсации за неиспользованный отпуск.

Субъекты малого предпринимательства могут не создавать резерв на оплату отпусков (п. 3 ПБУ 8/2010, ч. 4 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Если организация относится к малым предприятиям и решила не создавать резерв на оплату отпусков, в бухучете компенсацию за неиспользованный отпуск, связанную с увольнением, включите в состав расходов по обычным видам деятельности, а именно в расходы на оплату труда (п. 8 ПБУ 10/99). Начисление и выплату компенсации за неиспользованный отпуск, связанную с увольнением, отразите проводками:

Источник: https://hoz-molotok.com/kompensatsiya-pri-uvolnenii-i-nalog-na-pribyl/

Как отразить в учете компенсацию за неиспользованный отпуск при увольнении — НалогОбзор.Инфо

Порядок отражения в бухучете сумм компенсации за неиспользованный отпуск при увольнении зависит от того, относится организация к субъектам малого предпринимательства или нет.

Ситуация: нужно ли в бухучете начисление компенсации за неиспользованный отпуск при увольнении списывать в уменьшение резерва на оплату отпусков? Организация не является субъектом малого предпринимательства.

Да, нужно.

Организации, не являющиеся субъектами малого предпринимательства, обязаны создавать резерв на оплату отпусков в бухучете, то есть признавать оценочные обязательства в виде оплаты отпусков (подп. «а» п. 2, п. 5 ПБУ 8/2010, письмо Минфина России от 19 апреля 2012 г. № 07-02-06/110).

Компенсации за неиспользованный отпуск следует начислять за счет ранее признанного оценочного обязательства (ранее созданного резерва). Объясняется это следующим.

Создавая резерв на оплату отпусков, организация признает свои будущие обязательства с неопределенным сроком исполнения перед сотрудниками в части выплаты отпускных (подп. 4, 8 ПБУ 8/2010). При этом расчет обязательства по каждому сотруднику производится исходя из количества дней отпуска, на которое он имеет право на момент создания резерва.

Компенсация за неиспользованный отпуск также рассчитывается исходя из количества дней отпуска, на которые сотрудник имеет право на момент увольнения (ст. 127 ТК РФ). Поэтому сумма расхода на ее выплату учтена при определении суммы оценочного обязательства, то есть при формировании резерва на оплату отпусков.

Таким образом, начисление сотруднику компенсации за неиспользованный отпуск признается не расходом текущего периода, а является выполнением признанного ранее оценочного обязательства (п. 21 ПБУ 8/2010). Следовательно, величина оценочного обязательства по оплате отпусков (резерва) уменьшается на сумму начисленной компенсации за неиспользованный отпуск.

Субъекты малого предпринимательства могут не создавать резерв на оплату отпусков (п. 3 ПБУ 8/2010, ч. 4 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Если организация относится к малым предприятиям и решила не создавать резерв на оплату отпусков, в бухучете компенсацию за неиспользованный отпуск, связанную с увольнением, включите в состав расходов по обычным видам деятельности, а именно в расходы на оплату труда (п. 8 ПБУ 10/99). Начисление и выплату компенсации за неиспользованный отпуск, связанную с увольнением, отразите проводками:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 70

– начислена компенсация за неиспользованный отпуск, связанная с увольнением;

Дебет 70 Кредит 50 (51)

– выдана из кассы (перечислена на счет сотрудника в банке) компенсация за неиспользованный отпуск, связанная с увольнением.

Налог на прибыль

При расчете налога на прибыль включите компенсацию в текущие расходы на оплату труда (п. 8 ст. 255 НК РФ). Такой порядок применяется независимо от того, создает организация в налоговом учете резерв предстоящих расходов на оплату отпусков (ежегодного вознаграждения за выслугу лет и вознаграждения по итогам года) или нет. Дело в том, что списать сумму компенсации за неиспользованный отпуск при увольнении за счет этого резерва нельзя.

Ситуация: как учесть при расчете налога на прибыль компенсацию за неиспользованный отпуск, предоставляемый по коллективному договору (сверх установленного в законодательстве)?

Если внутренними документами организации предусмотрено предоставление сотрудникам дополнительных отпусков (сверх установленных в законодательстве), денежную компенсацию, выплачиваемую взамен таких отпусков, не учитывайте при расчете налога на прибыль.

Дело в том, что в расходы нельзя включать затраты на оплату отпусков, предоставляемых на основании коллективных договоров (п. 24 ст. 270 НК РФ, постановление ФАС Западно-Сибирского округа от 11 апреля 2006 г. № Ф04-4099/2005(21317-А27-29)). А значит, и компенсацию за такие отпуска при расчете налога учесть нельзя.

Такой позиции придерживается Минфин России в письме от 18 октября 2005 г. № 03-03-04/1/284.

Ситуация: как отразить при расчете налога на прибыль компенсацию, выплачиваемую при увольнении сотрудника, за отпуска, не использованные им в течение двух и более лет?

Компенсацию за отпуска, не использованные сотрудником в течение двух и более лет, учтите в расходах при расчете налога на прибыль.

Это связано с тем, что обязанность организации выплатить увольняющемуся сотруднику компенсацию за все неиспользованные отпуска предусмотрена законодательством (ч. 1 ст. 127 ТК РФ). А значит, такая компенсация включается в состав расходов на оплату труда (п. 8 ст. 255 НК РФ). Такой же позиции придерживается Минфин России в письме от 20 мая 2005 г. № 03-03-01-02/2/90.

Следует отметить, что непредоставление сотруднику отпуска в течение двух лет подряд запрещается (ч. 4 ст. 124 ТК РФ). Поступив так, организация нарушит трудовое законодательство.

Порядок отражения компенсации в налоговом учете зависит от метода учета доходов и расходов, который применяет организация.

Налог на прибыль: метод начисления

Если организация применяет метод начисления, сумму компенсации включите в состав прямых или косвенных расходов.

Если организация занимается производством и реализацией продукции (работ, услуг), перечень прямых расходов определите в учетной политике (п. 1 ст. 318 НК РФ).

Внимание: при утверждении перечня прямых расходов в учетной политике помните, что деление расходов на прямые и косвенные должно быть экономически оправданно (письма Минфина России от 26 января 2006 г. № 03-03-04/1/60, ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). В противном случае налоговые инспекторы могут пересчитать налог на прибыль.

Так, компенсацию, начисленную сотрудникам, непосредственно занятым в производстве, учтите в составе прямых расходов. Компенсацию за неиспользованный отпуск, начисленную администрации организации, отнесите к косвенным расходам.

Компенсацию, которая относится к прямым расходам, учитывайте при расчете налога на прибыль по мере реализации продукции, в стоимости которой она учтена (абз. 2 п. 2 ст. 318 НК РФ).

Компенсацию, которая относится к косвенным расходам, учтите при расчете налога на прибыль в последний день месяца, в котором она была начислена (п. 2 ст. 318, п. 4 ст. 272 НК РФ).

Если организация оказывает услуги, то прямые расходы можно учесть, как и косвенные, в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

В торговых организациях компенсации за неиспользованный отпуск признаются косвенными расходами (абз. 3 ст. 320 НК РФ). Поэтому учитывайте их при расчете налога на прибыль в месяце, в котором они были начислены.

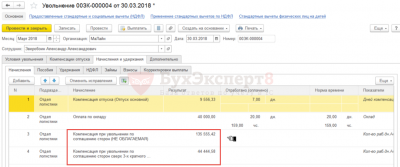

Пример, как учесть выплату компенсации за неиспользованный отпуск, связанной с увольнением. Организация на общем режиме (метод начисления, резерв на оплату отпусков в налоговом учете не создает)

ООО «Торговая фирма «Гермес»» занимается оптовой торговлей.

Менеджер организации А.С. Кондратьев увольняется 11 марта. Ему положена компенсация за неиспользованный отпуск в сумме 8330 руб.

Прав на вычеты по НДФЛ у Кондратьева нет. НДФЛ с компенсации составил:

8330 руб. × 13% = 1083 руб.

В марте бухгалтер «Гермеса» сделал проводки:

Дебет 96 Кредит 70

– 8330 руб. – начислена компенсация за неиспользованный отпуск;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 1083 руб. – удержан НДФЛ;

Дебет 70 Кредит 50

– 7247 руб. (8330 руб. – 1083 руб.) – выплачена из кассы компенсация (за минусом НДФЛ).

При расчете налога на прибыль за март бухгалтер включил в текущие расходы всю сумму начисленной компенсации (8330 руб.).

Ранее, при создании резерва на оплату отпусков, в бухучете возникла вычитаемая временная разница и соответствующий ей отложенный налоговый актив. Это произошло из-за того, что при формировании резерва в бухучете были отражены соответствующие расходы, а в налоговом нет. При начислении компенсации возникает обратная ситуация: сумма компенсации включается в состав расходов в налоговом учете, а в бухгалтерском нет, поскольку она списывается за счет резерва. Поэтому в бухучете следует отразить частичное списание отложенного налогового актива.

Бухгалтер сделал проводку:

Дебет 68 Кредит 09

– 1666 руб. (8330 руб. × 20%) – списан (частично) отложенный налоговый актив.

Пример, как учесть выплату компенсации за неиспользованный отпуск, связанной с увольнением. Организация на общем режиме (метод начисления), относится к малым предприятиям и не создает резерв на оплату отпусков

ООО «Торговая фирма «Гермес»» занимается оптовой торговлей.

Менеджер организации А.С. Кондратьев увольняется 11 марта. Ему положена компенсация за неиспользованный отпуск в сумме 8330 руб.

Прав на вычеты по НДФЛ у Кондратьева нет. НДФЛ с компенсации составил:

8330 руб. × 13% = 1083 руб.

В марте бухгалтер «Гермеса» сделал проводки:

Дебет 44 Кредит 70

– 8330 руб. – начислена компенсация за неиспользованный отпуск;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 1083 руб. – удержан НДФЛ;

Дебет 70 Кредит 50

– 7247 руб. (8330 руб. – 1083 руб.) – выплачена из кассы компенсация (за минусом НДФЛ).

При расчете налога на прибыль за март бухгалтер включил в текущие расходы всю сумму начисленной компенсации (8330 руб.).

Налог на прибыль: кассовый метод

При кассовом методе учета компенсацию включите в расходы в момент ее фактической выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ).

Пример, как учесть выплату компенсации за неиспользованный отпуск, связанной с увольнением. Организация на общем режиме (кассовый метод), относится к малым предприятиям и не создает резерв на оплату отпусков

ООО «Альфа» оказывает услуги по ремонту оборудования.

Начальник цеха В.К. Волков увольняется 21 марта. Ему положена компенсация за неиспользованный отпуск в сумме 4284 руб.

Прав на вычеты по НДФЛ у Волкова нет. НДФЛ с компенсации составил:

4284 руб. × 13% = 557 руб.

В марте бухгалтер «Альфы» сделал проводки:

Дебет 25 Кредит 70

– 4284 руб. – начислена компенсация за неиспользованный отпуск;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 557 руб. – удержан НДФЛ;

Дебет 70 Кредит 50

– 3727 руб. (4284 руб. – 557 руб.) – выплачена из кассы компенсация (за минусом НДФЛ).

При расчете налога на прибыль за март бухгалтер включил в текущие расходы всю сумму выплаченной компенсации за неиспользованный отпуск (4284 руб.).

Продолжение >>

Источник: http://NalogObzor.info/publ/raschety_s_personalom/doplaty_nadbavki_kompensacii/kak_otrazit_v_uchete_kompensaciju_za_neispolzovannyj_otpusk_pri_uvolnenii/45-1-0-1167