Какие организации являются плательщиками налога на прибыль?

Плательщиками налога на прибыль являются исключительно юрлица. Но не все, поскольку при выполнении определенных условий некоторым из хозяйствующих субъектов вносить данный платеж в бюджет не надо. В материале пойдет речь о том, кто платит данный налог, а кто освобожден от этой обязанности.

Какие субъекты хозяйствования признаются налогоплательщиками налога на прибыль

Обязанности тех, кто платит налог на прибыль

Кто не платит налог на прибыль?

Неплательщики— организаторы сочинской Олимпиады

Неплательщики— организаторы футбольного чемпионата мира

Спецрежим как способ освободиться от уплаты налога на прибыль

«Сколковская» льгота

Какие субъекты хозяйствования признаются налогоплательщиками налога на прибыль

Плательщики налога на прибыль — это только юрлица. Ответ на вопрос: «Являются ли плательщиками налога на прибыль предприниматели?» — отрицателен. ИП даже на ОСНО этот налог не уплачивают. Для них, как и для прочих физлиц, Налоговым кодексом предусмотрен другой налог, рассчитываемый с полученных доходов, — НДФЛ.

В ст. 246 НК РФ перечислены лица, которые могут быть признаны плательщиками налога на прибыль.

- Во-первых, это российские компании. В эту категорию входят, кроме коммерческих организаций, еще и учреждения (в том числе бюджетные). Помимо них, к российским компаниям в целях исчисления данного налога приравниваются и иностранные компании, имеющие статус налоговых резидентов РФ или управляющиеся с российской территории.

- Во-вторых, это иностранные компании, организовавшие бизнес в России, используя представительства, или извлекающие доход из источников в нашей стране.

- В-третьих, это компании, входящие в консолидированные группы налогоплательщиков.

Если организация попадает под одно из приведенных в списке определений, она должна платить данный вид налога.

Обязанности тех, кто платит налог на прибыль

Налогоплательщики налога на прибыль имеют определенные обязанности, в число которых, согласно нормам НК РФ, входит:

- правильно рассчитывать и своевременно вносить в бюджет суммы данного налога (подп. 1 п. 1 ст. 23, ст. 286 и 287 НК РФ);

- правильно организовывать налоговый учет (подп. 3 п. 1 ст. 23, ст. 313 НК РФ);

- своевременно отчитываться по данному виду бюджетного платежа (подп. 4 п. 1 ст. 23, п. 1 ст. 289 НК РФ);

- подавать в ИФНС документы, приведенные в подп. 6 п. 1 ст. 23 НК РФ;

- исполнять другие обязанности, обозначенные в ст. 23 НК РФ.

Кто не платит налог на прибыль?

НК РФ определяет, каким юрлицам не надо вносить данный платеж в бюджет. Вот они:

- юрлицо не признано плательщиком данного налога;

- организация имеет освобождение от обязанности платить налог в силу применения налоговых спецрежимов или участия в инновациях.

При всей кажущейся схожести признаков между ними есть существенное отличие.

Так, из числа плательщиков налога разрешено исключать те субъекты хозяйствования, которые участвуют в значимых для государства мероприятиях, и им требуется помощь в виде налоговых преференций. В частности, к ним НК РФ причисляет организации, принимавшие и до сих пор принимающие участие в подготовке:

- Олимпийских и Паралимпийских игр в Сочи, проходивших в 2014 году;

- футбольного чемпионата мира, который пройдет в РФ в 2018 году;

- Кубка конфедераций FIFA 2017 году.

То есть подразумевается, что по окончании этих мероприятий участвующие организации будут возвращены в ранг рядовых плательщиков.

Освобождены от этого налога те юрлица, которые удовлетворяют следующим критериям:

- они применяют налоговые спецрежимы, в число которых входит упрощенка, вмененка, ЕСХН;

- их интересы сосредоточены в сфере игорного бизнеса;

- они участвуют в работе «Инновационный центр «Сколково»», если соблюдаются условия, приведенные в ст. 246.1 НК РФ.

Теперь детально разберем каждый пункт со ссылками на соответствующие нормы НК РФ.

Неплательщики — организаторы сочинской Олимпиады

В число таких налогоплательщиков законодательство, а именно п. 2 ст. 246 НК РФ, включает:

- Иностранные компании, организовывавшие в 2014 году в Сочи XXII зимнюю Олимпиаду и XI Паралимпиаду. Эта льгота установлена статьей 3 закона «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года…» от 01.12.2007 № 310-ФЗ. Правда, действие ее ограничивается периодом с 2008 по 2016 год.

- Вещательные организации, которые получали доходы в соответствии с соглашениями, заключенными с Международным олимпийским комитетом или его уполномоченными лицами. Данные доходы, чтобы они попадали под преференцию, должны быть полученными:

Источник: https://okbuh.ru/nalog-na-pribyl/kakie-organizatsii-yavlyayutsya-platelshhikami-naloga-na-pribyl

Статья | Юридическое агентство Форконсул

Этот налог регулируется гл. 25 Налогового кодекса России с изменениями и дополнениями. Это один из основных видов налогов, которые пополняют региональные бюджеты.

Кто является плательщиком налога

Согласно ст.246 НК РФ плательщиками налога на прибыль являются:

- Юридические лица РФ всех форм собственности;

- Представительства иностранных юридических лиц или те компании, кто просто получает доход от источников, которые расположены в РФ.

Что является объектом налогообложения

В соответствии со ст. 247 НК РФ, объектом налогообложения является прибыль, которую получил налогоплательщик. Под прибылью следует понимать разницу между полученными в отчетном периоде доходами и произведенными в этом же отчетном периоде расходами. Прибыль, которая подлежит обложению налогом, определяется с начала года нарастающим итогом.

Согласно ст. 248 НК РФ, доходы — это выручка от реализации, которая получена, как по основному виду деятельности, так и от внереализационных доходов, а так же выручка, полученная от других видов деятельности. Следует отметить, что все доходы, при определении базы налогообложения, начисляются без Акциза и без НДС.

Существуют операции, определение дохода от которых имеет свои особенности:

- доходы, которые получены от долевого участия в прочих организациях;

- доходы от деятельности, которая связана с эксплуатацией объектов обслуживающих хозяйств и производств;

- доходы, которые получены от договоров доверительного управления имуществом;

- доходы, которые получены от передачи имущества в уставный капитал;

- доходы, полученные участниками договора обычного товарищества;

- доходы, которые получены согласно договоров по уступке или переуступке права требования;

- доходы от операций с ценными бумагами;

- доходы от курсовой разницы;

- доходы от предоставления прав интеллектуальной собственности.

Под расходами, согласно ст. 252 НК РФ, понимают все затраты должны иметь документальное подтверждение, так же они должны быть обоснованы сточки зрения экономики предприятия. Расходы делятся на производственные (стоимость сырья и материалов, зарплата сотрудников, амортизация основных средств и др.

) и на внереализационные (судебные сборы, отрицательная курсовая разница, арбитражные пошлины и др.). Кроме того, в ст. 270 НК РФ приведен список расходов, которые не включаются в затраты предприятия при определении базы налогообложения прибыли.

К таким расходам относятся, например, взносы в уставный фонд, начисленные дивиденды, пени и штрафы, которые уплачены в бюджет, затраты, которые связаны с переоборудованием и модернизацией основных фондов, погашение кредитов и др.

Если в отчетном периоде определен отрицательный результат, т.е., когда расходы превышают доходы, то налоговая база в данном периоде признается равной нулю. В целях налогообложения убытки принимаются в особом порядке, это порядок регулирует ст. 283 НК РФ. Так, например, плательщик, который понес убытки, имеет право уменьшить на сумму убытков базу налогообложения последующих налоговых периодов.

Важно помнить, что исчисление базы налогообложения, согласно ст. 313 НК РФ, происходит на основании данных налогового учета.

На что налог на прибыль не начисляется

Налог на прибыль не начисляется на прибыль тех плательщиков, которые переведены на упрощенную систему налогообложения, на единый налог на вмененный доход (ЕНВД), а также на прибыль предприятий, которые являются плательщиками сельскохозяйственного налога.

Методы, с помощью которых учитываются доходы и расходы при расчете налога на прибыль

В соответствии со ст. 271 и 272 НК РФ, налог на прибыль рассчитывается двумя способами учета доходов и расходов: методом начисления и кассовым методом.

При методе начисления, как доходы, так и расходы учитываются в том периоде, когда они возникли, независимо от того, когда фактически поступили, или были выплачены деньги.

При кассовом методе доходы признаются в тот момент, когда деньги поступили на расчетный счет или в кассу субъекта хозяйствования, а расходы признаются в тот момент, когда субъект хозяйствования погасил свое обязательство перед поставщиком.

Субъект хозяйствования вправе сам выбрать, любой из двух методов начисления или кассовый он будет применять.

Налоговым Кодексом предусмотрены некоторые ограничения по применению кассового метода, банковские учреждения не имеют права его использовать.

Кроме того, если предприятие решило перейти на кассовый метод, то это возможно только при условии, что его выручка от реализации, без учета НДС, за каждый из предыдущих четырех кварталов в среднем не может превышала одного миллиона рублей за каждый квартал. Такие же ограничения по объему выручки должны соблюдаться и на протяжении того времени, когда предприятие использует кассовый метод определения выручки.

В противном случае, предприятие с начала текущего года обязано перейти на метод начисления. Метод, который выбрало предприятие должен быть утвержден приказом по учетной политики предприятия на текущий год.

Налоговые ставки

Основная ставка налога на прибыль, в соответствии со ст. 284 НК РФ, равна 20 процентам. Сумма налога в размере 2 процентов подлежит перечислению в федеральный бюджет РФ, а 18 процентов подлежит перечислению в региональный бюджет. Для некоторых видов деятельности ставка налога на прибыль, который подлежит зачислению в бюджеты субъектов РФ, специальными законами этих субъектов может быть понижена, но она не может быть ниже 13,5 %. Особый порядок предусмотрен и для налогообложения налогом на прибыль дивидендов.

Налоговый период и сдача отчетности по налогу на прибыль

В соответствии со ст. 285 НК РФ налоговым периодом считается календарный год.

Налоговый период делится на четыре отчетных периода: первый квартал, полугодие, девять месяцев календарного года и год.

В свою очередь, отчетные периоды для налогоплательщиков, которые исчисляют ежемесячные авансовые платежи, считаются месяц, два месяца, три месяца и так до окончания календарного года.

Расчет авансовых платежей

Согласно ст. 286 и 287 НК РФ, по результатам отчетного периода налогоплательщики должны исчислить сумму авансового платежа, рассчитанного исходя из существующей ставки налога и прибыли, которую рассчитывают нарастающим итогом.

Сумма налога на прибыль по итогам работы первого квартала равна сумме налога от прибыли, которая получена в первом квартале текущего года. Авансовый платеж за полугодие равен сумме налога от прибыли, которая получена за полугодие, за вычетом суммы авансового платежа, уплаченной за первый квартал. Сумма налога на прибыль, по итогам работы за девять месяцев, равна сумме налога на прибыль за девять месяцев за минусом суммы налога, которая была уплачена за первый квартал и полугодие.

На протяжении каждого отчетного периода предприятия осуществляют ежемесячные авансовые платежи. Для этого, после окончания отчетного периода, нужно вывести сумму налога на прибыль, а затем ее нужно сравнить с суммой ежемесячных платежей, которые были сделаны в этом периоде. Если сумма ежемесячных авансовых платежей оказалась меньше итоговой суммы налога на прибыль, предприятие обязано разницу доплатить в бюджет. Если же образовалась переплата, то она будет учтена в уплате налога будущих периодах.

Суммы ежемесячного авансового платежа исчисляется следующим образом:

- за три месяца 1 квартала года уплачивается авансовый платеж, сумма которого равна сумме налога, уплаченной в последнем квартале предыдущего года.

- за каждый из трех месяцев 2 квартала года уплачивается 1/3 от суммы авансового платежа за первый квартал

- за каждый из трех месяцев 3 квартала года уплачивается 1/3 от суммы авансового платежа по итогам полугодия, за вычетом авансового платежа по результатам работы первого квартала.

- за каждый их трех месяцев 4 квартала года уплачивается 1/3 от суммы авансового платежа по итогам девяти месяцев за минусом авансового платежа по результатам полугодия.

Субъекты хозяйствования могут стать плательщиками ежемесячных авансовых платежей, которые определяются согласно фактически полученной прибыли. Для этого они должны уведомить об этом свою налоговую инспекцию, причем сделать это они должны до 31 декабря года, который предшествует году перехода. При этом авансовые платежи будут исчисляться согласно фактически полученной прибыли и существующей ставки налога.

Налоговым Кодексом предусмотрено, что авансовые платежи могут платить 1 раз в квартал:

- субъекты хозяйствования, выручка от реализации которых, без НДС, в течение четырех предыдущих кварталов не превышала в среднем десяти миллионов рублей за квартал;

- автономные и бюджетные учреждения;

- иностранные компании, которые осуществляют в РФ свою деятельность через постоянные представительства;

- организации, которые не имеют своей целью проводить коммерческую деятельность, соответственно они не имеют дохода от реализации;

- участники простых товариществ;

- инвесторы, которые инвестируют соглашения о разделе продукции,

- приобретатели, которые имеют выгоду по договорам доверительного управления.

По итогам года налог должен быть уплачен не позднее 28 марта следующего года.

Авансовые платежи по итогам отчетного периода должны быть уплачены в срок не позднее 28 дней после окончания отчетного периода.

Ежемесячные авансовые платежи должны быть уплачены до 28-го числа каждого месяца.

Налогоплательщики, которые исчисляют ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают их в срок до 28-го числа месяца, который следует за месяцем, начисления налога.

Все уплаченные ежемесячные суммы авансовых платежей, принимают участие в расчете авансовых платежей по итогам отчетного периода, точно так же, как и авансовые платежи по итогам отчетного периода принимают участие в расчетах налога по итогам налогового периода.

Когда сдавать декларацию

Согласно ст. 2879 НК РФ, все юридические лица, должны предоставлять в налоговую инспекцию декларации по налогу на прибыль по итогам отчетных и налоговых периодов, причем делать это они должны независимо от того, имеют ли они налогооблагаемый доход.

Декларацию по налогу на прибыль по итогам налогового года необходимо предоставлять в срок не позднее 28 марта следующего года. Некоммерческие организации, сдают декларацию упрощенной формы.

Предприятия, которые отчетным периодом считают квартал, полугодие и девять месяцев, должны отчитаться в срок до 28 апреля, до 28 июля и до 28 октября. Организации, для которых отчетными периодами является месяц, отчитываются до 28 числа следующего месяца.

Статью подготовил:

Практикующий налоговый консультант

Михалева А.Г.

Номер аттестата: 11253

Источник: http://www.jurfor.ru/nalog_na_pribil

Кто является плательщиками налога на прибыль?

Плательщиками налога на прибыль являются организации. Но для некоторых из них НК РФ сделаны исключения. О том, кто должен платить налог, а кому это делать не нужно, расскажет наша статья.

Кто платит налог на прибыль (признается налогоплательщиком такового по современному законодательству)?

Обязанности плательщика налога на прибыль

Кто не платит налог на прибыль

Неплательщики — «сочинцы»

Неплательщики — «футболисты»

Спецрежим как освобождение от налога на прибыль

Освобождение для инноваций

Итоги

Кто платит налог на прибыль (признается налогоплательщиком такового по современному законодательству)?

Налогоплательщиками налога на прибыль являются только организации. На индивидуальных предпринимателей данный налог не распространяется.

Итак, плательщики налога на прибыль — это (ст. 246 НК РФ):

- Российские организации — юридические лица, созданные в соответствии с законодательством РФ, в том числе коммерческие и некоммерческие организации, включая бюджетные учреждения.

Примечание

В целях налога на прибыль с 01.01.2015 к российским организациям приравниваются иностранные организации, признаваемые налоговыми резидентами РФ в порядке, установленном ст. 246.2 НК РФ, а именно:

- иностранные организации, признаваемые налоговыми резидентами РФ в соответствии с международным договором по вопросам налогообложения, — для целей применения этого международного договора;

- иностранные организации, местом фактического управления которыми является РФ, если иное не предусмотрено международным договором по вопросам налогообложения.

- Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в России.

См. «Нюансы исчисления налога на прибыль иностранными организациями».

- Ответственные участники консолидированных групп налогоплательщиков (КГН) — в отношении налога на прибыль по группе.

Если вы оказались в числе указанных лиц — вы обязаны платить налог на прибыль.

Обязанности плательщика налога на прибыль

Обязанностями плательщиков налога на прибыль являются:

Кто не платит налог на прибыль

Налоговым кодексом РФ предусмотрены 2 основания для неуплаты налога на прибыль:

- если организация не признается плательщиком налога на прибыль;

- если она освобождена от него.

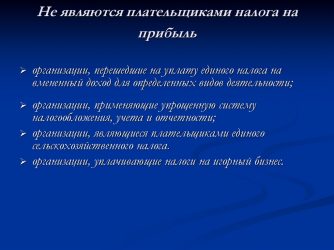

Не признаются налогоплательщиками по налогу на прибыль некоторые организации:

- в связи с проведением XXII Олимпийских и XI Паралимпийских игр 2014 г. в Сочи;

- в связи с проведением в РФ чемпионата мира по футболу FIFA 2018 г. и Кубка конфедераций FIFA 2017 г.

К освобожденным от налога на прибыль относятся:

- организации, применяющие специальные налоговые режимы (ЕСХН, ЕНВД, УСН), и организации игорного бизнеса;

- участники проекта «Инновационный центр «Сколково»» при соблюдении условий, предусмотренных ст. 246.1 НК РФ.

Рассмотрим каждый из случаев подробнее.

См. также «Какие льготы по налогу на прибыль организаций установлены на 2014-2015?»

Неплательщики — «сочинцы»

К этой категории неплательщиков налога на прибыль относятся организации, являющиеся (п. 2 ст. 246 НК РФ):

- Иностранными организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, в соответствии со ст. 3 федерального закона от 01.12.2007 № 310-ФЗ (преференция действует в период 2008–2016 гг.).

- Иностранными маркетинговыми партнерами Международного олимпийского комитета (МОК), в соответствии со ст. 3.1 закона № 310 (в период 2010–2016 гг.), — в отношении доходов, полученных в связи с организацией и проведением Олимпийских и Паралимпийских игр.

- Официальными вещательными компаниями, в соответствии со ст. 3.1 закона № 310, — в отношении полученных по договорам, заключенным с МОК или уполномоченной им организацией, доходов:

- от производства продукции СМИ в период организации игр (с 5 июля 2007 года по 31 декабря 2016 года);

- от производства и распространения продукции СМИ (в том числе осуществления официального теле- и радиовещания, включая цифровые и иные каналы связи) в период проведения игр (1 месяц до дня начала церемонии открытия Олимпийских игр, время проведения игр и 1 месяц после дня окончания церемонии закрытия Паралимпийских игр.).

Неплательщики — «футболисты»

В отношении доходов, полученных в связи с подготовкой и проведением чемпионата мира по футболу FIFA 2018 г. и Кубка конфедераций FIFA 2017 г., налог на прибыль не платят:

- FIFA и ее дочерние организации, указанные в федеральном законе от 07.06.2013 № 108-ФЗ;

- конфедерации,

- национальные футбольные ассоциации,

- производители медиаинформации FIFA,

- поставщики товаров (работ, услуг) FIFA, указанные в законе № 108 и являющиеся иностранными организациями.

Спецрежим как освобождение от налога на прибыль

Освобождение от уплаты налога на прибыль дают:

- система налогообложения сельскохозяйственных товаропроизводителей (п. 3 ст. 346.1, п. 10 ст. 274 НК РФ);

- упрощенная система налогообложения (п. 2 ст. 346.11, п. 10 ст. 274 НК РФ);

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (п. 4 ст. 346.26, п. 10 ст. 274 НК РФ);

- налог на игорный бизнес (п. 9 ст. 274 НК РФ).

См. также «Как организации выбрать режим налогообложения: ОСН, УСН или ЕНВД?»

Первые 2 режима (ЕСХН и УСН) освобождают организацию от уплаты налога на прибыль в отношении всей ее деятельности. Однако за такими «спецрежимниками» сохраняется обязанность по уплате налога на прибыль с доходов в виде дивидендов и процентов по государственным и муниципальным ценным бумагам (п. 3 ст. 346.1, п. 2 ст. 346.11 НК РФ).

«Вмененка» и налог на игорный бизнес позволяют не платить налог на прибыль только в отношении тех видов деятельности, которые подпадают под эти спецрежимы (п. 4 ст. 346.26, п. 9 ст. 274 НК РФ). Если организация совмещает их с «общережимным» бизнесом, налог по нему платится в общем порядке на основании раздельного учета доходов и расходов (см. «Как организовать раздельный учет при ЕНВД»).

И конечно, ни один из указанных специальных налоговых режимов не дает освобождения от уплаты налога на прибыль в качестве налогового агента (п. 3 и 6 ст. 275, п. 4 и 5 ст. 286, ст. 310, п. 4 ст. 346.1, п. 5 ст. 346.11 НК РФ):

Освобождение для инноваций

Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково»», могут применять освобождение от исполнения обязанностей налогоплательщиков налога на прибыль. Срок действия освобождения — 10 лет со дня получения статуса участника проекта. Порядок и условия применения освобождения установлены ст. 246.1 НК РФ.

Освобождение можно использовать с первого числа месяца, следующего за месяцем получения статуса участника проекта (п. 4 ст. 246.1 НК РФ).

О его использовании нужно уведомить налоговый орган. Для этого не позднее 20 числа месяца, следующего за месяцем, с которого используется освобождение, в инспекцию по месту учета нужно направить (пп. 4, 7 ст. 246.1 НК РФ):

- письменное уведомление (по форме, утвержденной приказом Минфина России от 30.12.2010 № 196н, приложение № 1);

- документы, подтверждающие наличие статуса участника проекта «Сколково»;

- выписку из книги учета доходов и расходов (отчет о финансовых результатах), подтверждающую годовой объем выручки от реализации товаров (работ, услуг, имущественных прав). Объем выручки не должен превышать 1 млрд рублей (п. 2 ст. 246.1 НК РФ).

Эти же документы следует представлять в инспекцию по окончании налогового периода, в котором использовалось освобождение, вместе с уведомлением о продлении использования права на освобождение на следующий период или об отказе от освобождения. Срок направления — не позднее 20 числа месяца, следующего за налоговым периодом, в котором применялось освобождение (п. 6 ст. 246.1 НК РФ).

Если документы не направлены или содержат недостоверные сведения, нужно восстановить налог на прибыль, уплатить его в бюджет, а также перечислить пени. По мнению Минфина, так же надлежит поступить организациям, которые представят документы позже установленного срока (письмо Минфина России от 20.06.2012 № 03-03-06/1/316).

См. также «Как рассчитать и отразить пени по налогу на прибыль?»

Право на освобождение может быть утрачено по 2 основаниям (пп. 2 ст. 246.1 НК РФ):

- при утрате статуса участника проекта — с первого числа налогового периода, в котором такой статус был утрачен;

- если годовой объем выручки превысит 1 млрд рублей — с первого числа налогового периода, в котором произошло указанное превышение.

Налог за налоговый период, в котором произошла утрата статуса участника проекта или совокупный размер прибыли, полученной участником проекта, превысил 300 млн рублей, придется восстановить и уплатить в бюджет с соответствующими пенями (п. 3 ст. 246.1 НК РФ).

Возможен и добровольный отказ от освобождения (п. 5 ст. 246.1 НК РФ). Чтобы от него отказаться, нужно направить в инспекцию предусмотренное приказом Минфина РФ от 30.12.2010 № 196н (приложение № 1) уведомление. Сделать это следует не позднее первого числа налогового периода, с которого планируется отказ от освобождения. Однако нужно помнить, что получить освобождение повторно отказавшийся от него уже не сможет.

Итоги

Итак, мы выяснили, что плательщиками налога на прибыль являются организации и не являются индивидуальные предприниматели.

Платить налог на прибыль должны все российские организации, за исключением тех, которые:

- освобождены от его уплаты в связи с применением специальных налоговых режимов;

- используют «сколковское» освобождение.

Также плательщиками являются некоторые иностранные организации, для некоторых из которых тоже есть ряд преференций.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Источник: https://nalog-nalog.ru/nalog_na_pribyl/uplata_naloga_na_pribyl/kto_yavlyaetsya_platelwikami_naloga_na_pribyl/